Größe und Marktanteil des Markts für injizierbare Antidiabetika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

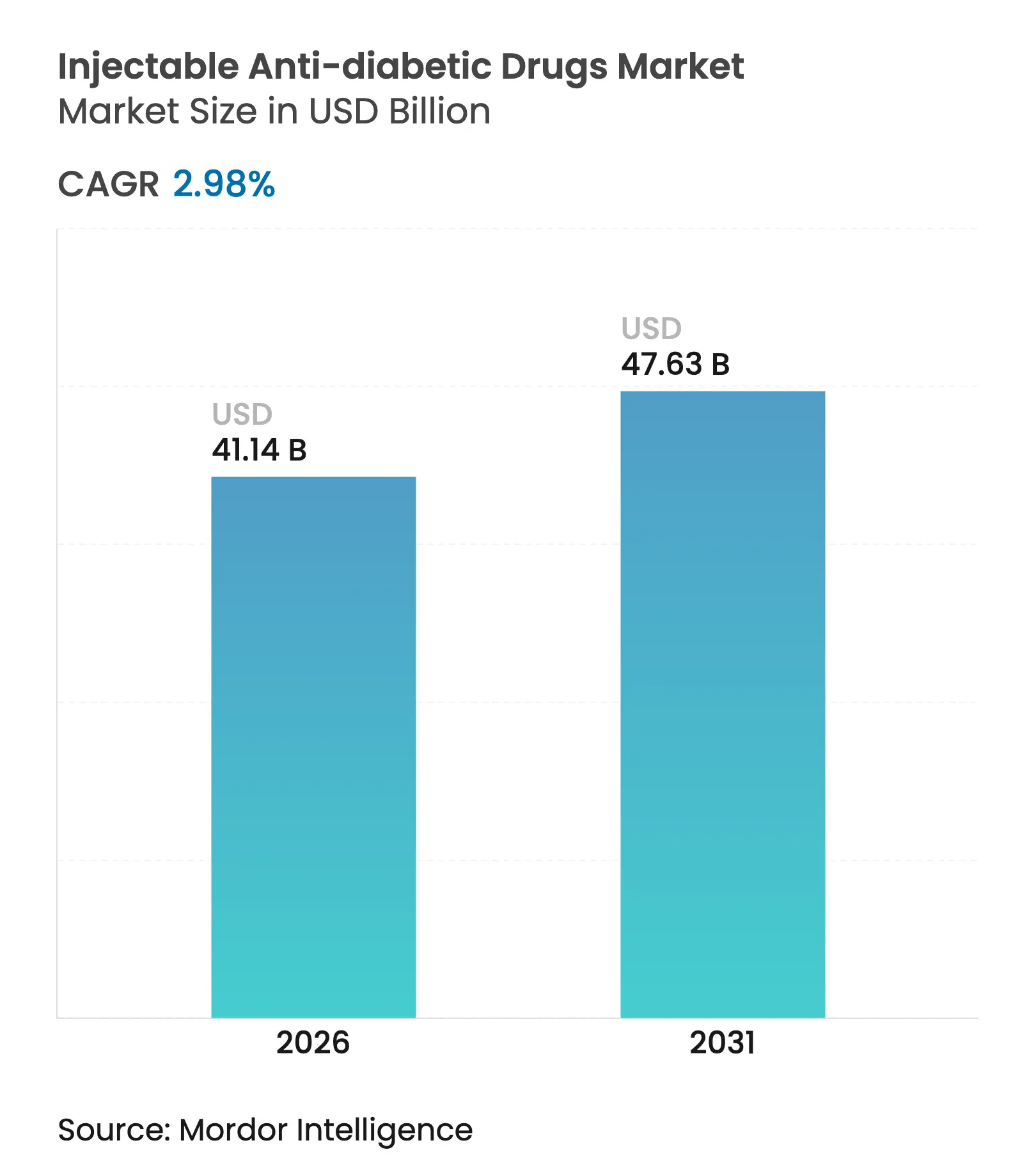

| Marktgröße (2026) | 41.14 Milliarden US-Dollar |

| Marktgröße (2031) | 47.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

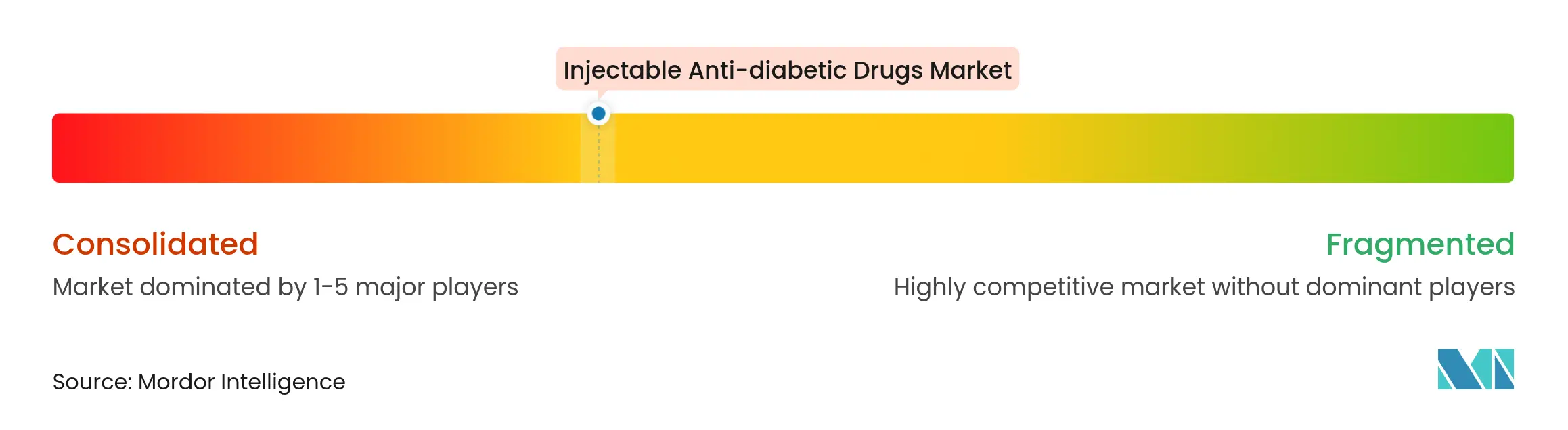

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für injizierbare Antidiabetika durch Mordor Intelligence

Die Größe des Markts für injizierbare Antidiabetika wird voraussichtlich von 39,95 Milliarden USD im Jahr 2025 auf 41,14 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,98 % über den Zeitraum 2026–2031 einen Wert von 47,63 Milliarden USD erreichen. Das moderate Wachstum spiegelt eine reifende Marktlandschaft wider, in der GLP-1-Rezeptoragonisten der nächsten Generation die langjährige Insulindominanz untergraben, obwohl allein in China über 233 Millionen Menschen an Diabetes leiden [1]Yu-Chang Zhou, Die nationale und provinziale Prävalenz und nichtletale Belastung durch Diabetes in China von 2005 bis 2023 mit Projektionen der Prävalenz bis 2050,

Military Medical Research, mmrjournal.biomedcentral.com. Wöchentlich dosierte Insuline, duale GIP/GLP-1-Agonisten und vernetzte Injektoren verbessern die Therapietreue, doch hohe Markenpreise und anhaltende Versorgungskettenengpässe hemmen die mengenbasierte Expansion. Kapitalausgaben von über 12 Milliarden USD bei führenden Herstellern lindern frühere Kapazitätsengpässe, während lokalisierte Fertigung in Indien, Venezuela und Pakistan die regionale Resilienz stärkt. Der Wandel hin zur wertbasierten Versorgung, verstärkt durch Änderungen der Medicare-Erstattung für Antiadipositasinjektionen, gestaltet Therapieentscheidungen zugunsten von Ergebnissen und Kosteneffizienz um und veranlasst Kostenträger, Einmal-wöchentliche Therapieschemata mit nachgewiesenem kardiometabolischen Nutzen zu bevorzugen.

Wichtigste Erkenntnisse des Berichts

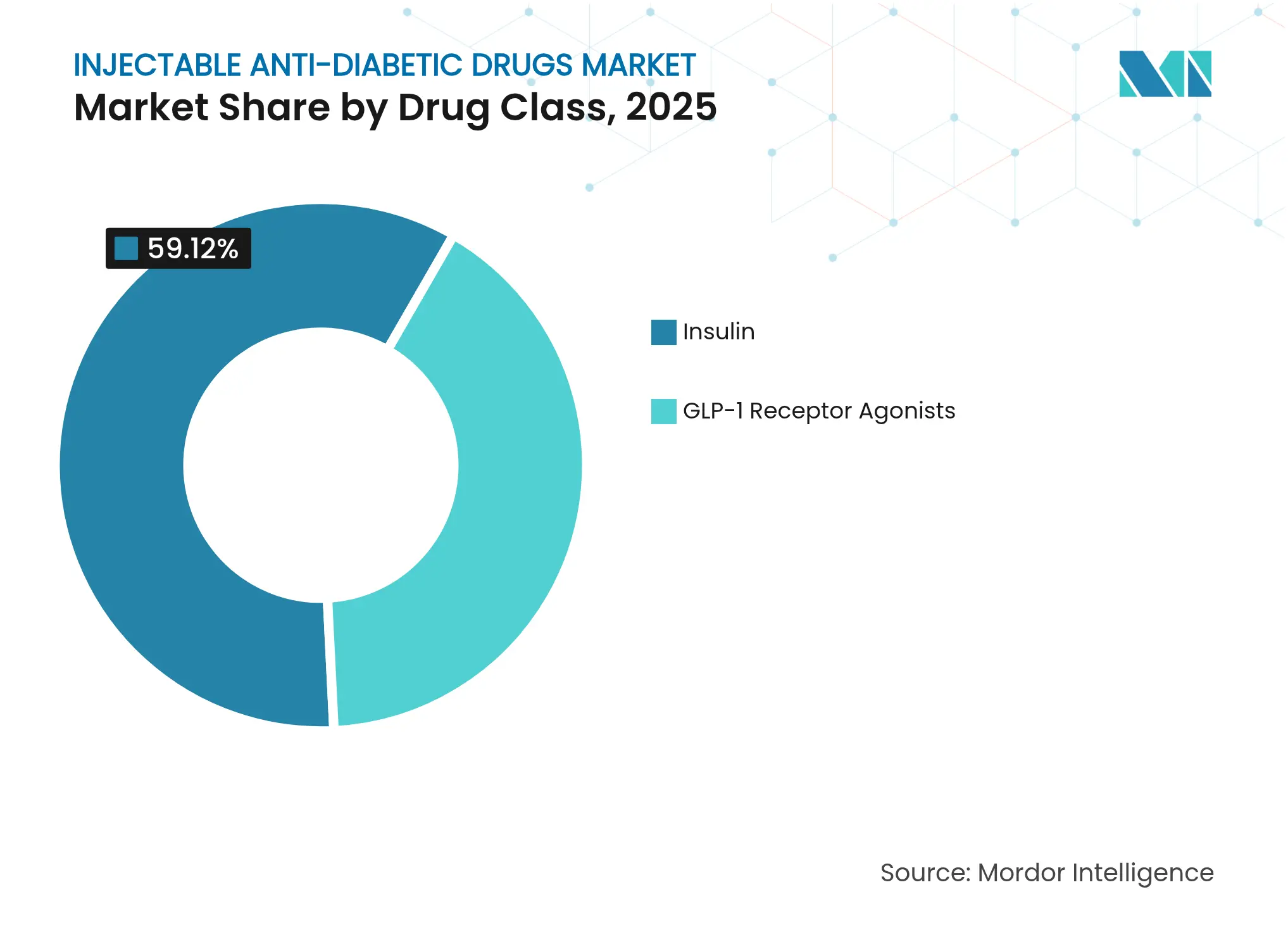

- Nach Wirkstoffklasse bewahrte Insulin mit 59,12 % die Marktführerschaft beim Marktanteil für injizierbare Antidiabetika im Jahr 2025; GLP-1-Rezeptoragonisten verzeichnen das schnellste Wachstum mit einer CAGR von 3,74 % bis 2031.

- Nach Diabetestyp entfielen auf Typ-2-Patienten 80,05 % der Marktgröße für injizierbare Antidiabetika im Jahr 2025, während das Typ-1-Segment mit einer CAGR von 3,79 % bis 2031 wächst.

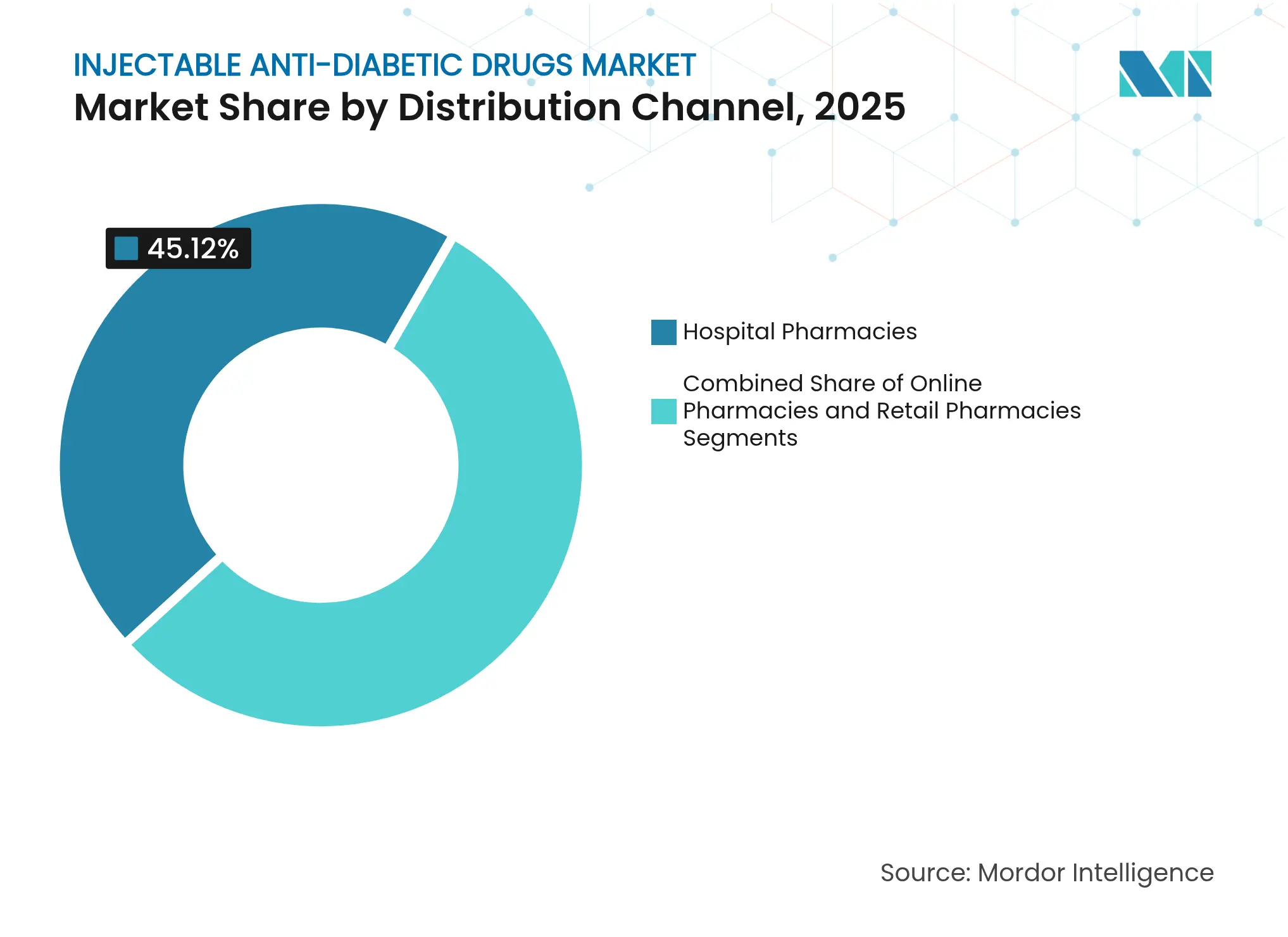

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 45,12 % am Markt für injizierbare Antidiabetika; Online-Apotheken verzeichnen die höchste CAGR von 3,71 % bis 2031.

- Nach Altersgruppe dominierten Erwachsene mit einem Anteil von 58,02 % an der Marktgröße für injizierbare Antidiabetika im Jahr 2025, doch das geriatrische Segment wächst mit einer CAGR von 3,43 %.

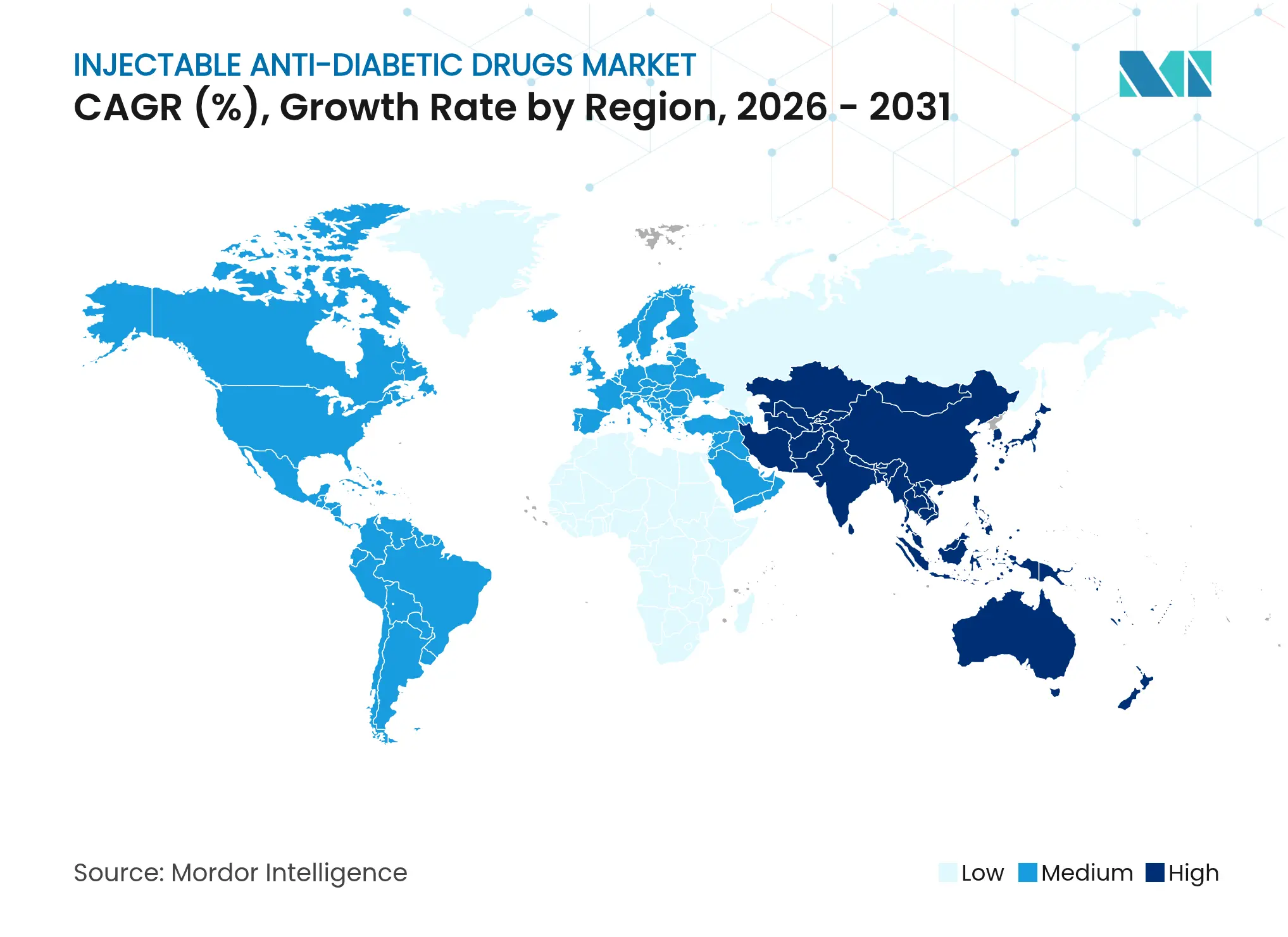

- Geografisch führte Nordamerika mit einem Anteil von 40,05 % im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 3,72 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Markts für injizierbare Antidiabetika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Prävalenz von Diabetes und Adipositas | +0.8% | Global, konzentriert im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Markteinführung einmal-wöchentlicher injizierbarer Therapien | +0.6% | OECD-Märkte, Ausweitung auf Schwellenländer | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsbedingungen in OECD-Märkten | +0.4% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Länder | Mittelfristig (2–4 Jahre) |

| Pipeline-Dynamik dualer GIP/GLP-1-Agonisten | +0.5% | Global, geführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung körpernaher tragbarer/vernetzter Injektoren | +0.3% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Lokalisierte Insulinfertigung in Schwellenländern | +0.4% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Diabetes und Adipositas

Die globale Diabetesprävalenz stieg von 6,1 % im Jahr 2021 auf einen prognostizierten Wert von 9,8 % bis 2050, wobei 80 % der Patienten in Entwicklungsländern leben. China verzeichnet bereits 233 Millionen Diabetiker, was 15,88 % seiner Bevölkerung entspricht, und diese Zahl könnte bis zur Jahrhundertmitte 29,1 % erreichen, wenn die aktuellen Trends anhalten. Regionale Phänotypen in Asien entwickeln Diabetes bei niedrigeren BMI-Schwellenwerten als westliche Bevölkerungen, was die Nachfrage nach Injektionstherapien in früheren Krankheitsstadien steigert. Allein in Südostasien wird erwartet, dass die Fallzahlen bis 2045 von 80 Millionen auf 151 Millionen steigen, was das anhaltende Mengenpotenzial für den Markt für injizierbare Antidiabetika unterstreicht.

Markteinführung einmal-wöchentlicher injizierbarer Therapien

Die Zulassungen von Insulin Icodec in der EU, Kanada und Australien führten ein Basalinsulin mit einer Halbwertszeit von 196 Stunden ein, das die tägliche Wirksamkeit von Degludec erreicht und dabei die Injektionshäufigkeit von sieben auf eine Injektion reduziert [2]Europäische Arzneimittel-Agentur (EMA), Awiqli,

ema.europa.eu. Die Patientenzufriedenheitswerte verbessern sich, obwohl Typ-1-Anwender häufigere hypoglykämische Episoden verzeichnen, was die Notwendigkeit einer sorgfältigen Titration unterstreicht. Pipeline-Kandidaten wie IcoSema und Eli Lillys Efsitora alfa zielen darauf ab, Basalinsulin mit semaglutidähnlichen Vorteilen zu verbinden, während dreifache Agonisten in der Entwicklung eine umfassendere metabolische Kontrolle versprechen. Diese Innovationen erweitern die therapeutischen Möglichkeiten und fördern das Wechselwachstum innerhalb des Markts für injizierbare Antidiabetika.

Günstige Erstattungsbedingungen in OECD-Märkten

Ab 2026 geltende Medicare-Regelungen erlauben die Erstattung von Antiadipositasinjektionen, wenn diese ausschließlich bei Adipositas verschrieben werden, und gehen damit über die traditionellen Diabetesindikationen hinaus [3]Bundesregister, Medicare- und Medicaid-Programme,

federalregister.gov. Dennoch sehen sich 83 % der US-amerikanischen Leistungsberechtigten weiterhin einer Vorabgenehmigungspflicht für Wegovy gegenüber, und 19 Millionen Erwachsene haben keinerlei Versicherungsschutz für GIP/GLP-1-Agonisten zur Gewichtsreduktion. Divergente staatliche Gesetzgebung schafft einen uneinheitlichen Zugang, doch Patientenunterstützungsprogramme und die Umstellung von Apothekenvergütungen auf wertbasierte Verträge halten den Aufnahmeschwung aufrecht.

Pipeline-Dynamik dualer GIP/GLP-1-Agonisten

Tirzepatid erzielte im ersten Quartal 2024 einen Umsatz von 1,8 Milliarden USD, was die Dual-Target-Therapie bestätigt und Wettbewerber ermutigt. Kandidaten wie BGM0504 haben in frühen Studien einen Gewichtsverlust von bis zu 8,3 % gezeigt, und Novo Nordisks jüngste Akquisition eines dreifachen Agonisten für 2 Milliarden USD positioniert das Unternehmen für den Wettbewerb der nächsten Generation. Da Multi-Rezeptor-Ansätze reifen, erwarten die Marktteilnehmer des Markts für injizierbare Antidiabetika breitere kardiometabolische Indikationen.

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für Marken-GLP-1-Analoga | -0.7% | Global, akut in Schwellenländern und bei nicht versicherten Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlkette und der letzten Meile der Logistik | -0.4% | Schwellenländer, ländliche Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Versorgungsengpass durch Off-Label-Nutzung zur Gewichtsreduktion | -0.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Forschungs- und Entwicklungskapital hin zu oralen/gentherapeutischen Optionen | -0.2% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Marken-GLP-1-Analoga

GLP-1-Rezeptoragonisten werden zu Listenpreisen von nahezu 12.000 USD jährlich angeboten, was selbst dort Erschwinglichkeitshürden schafft, wo der klinische Nutzen klar belegt ist. Wettbewerbseinführungen haben die Preise eher erhöht als gesenkt, und spürbare Rückgänge sind erst nach dem Erscheinen von Generika nach 2031 zu erwarten. Brasilien bereitet sich auf Semaglutid-Nachahmerpräparate nach Ablauf der Patente im Jahr 2026 vor, während die Vereinigten Staaten gerade erst ihre erste Genehmigung eines generischen Liraglutids erhalten haben. Bis sich eine breitere Biosimilar-Durchdringung materialisiert, wird die Preissensitivität die Mengen in preissensiblen Segmenten des Markts für injizierbare Antidiabetika dämpfen.

Lücken in der Kühlkette und der letzten Meile der Logistik

Die Aufrechterhaltung von Temperaturen zwischen 2 °C und 8 °C in der gesamten Distribution bleibt in Schwellenländern eine Herausforderung, wo mangelnde Stromversorgungsstabilität und eingeschränkte Transportmöglichkeiten in ländlichen Gebieten das Verderbnisrisiko erhöhen. Brancheninvestitionen in Direktflüge, Serialisierung und Datenlogger reduzieren Temperaturabweichungsverluste, doch kapitalärmere Distributoren könnten Schwierigkeiten haben, die Infrastruktur schnell aufzurüsten. Schwächen in der Kühlkette schränken daher die globale Reichweite des Markts für injizierbare Antidiabetika ein, insbesondere bei Biologika mit engen thermischen Fenstern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: GLP-1-Innovation untergräbt die Insulindominanz

Insulin hielt im Jahr 2025 einen Marktanteil von 59,12 % am Markt für injizierbare Antidiabetika und spiegelt damit seine grundlegende Rolle bei der glykämischen Kontrolle wider. Der Umsatz steigt jedoch moderat, da langwirkende Analoga ältere Humaninsulinformulierungen verdrängen und der Biosimilar-Wettbewerb sich auf Schwellenmärkte ausweitet. Die Einführung des wöchentlichen Insulins Icodec schafft eine Premiumnische, die das Volumen bremsen, den Wert jedoch steigern kann. Ultra-schnell wirkende prandriale Insuline gewinnen nun Marktanteile im postprandialen Management, stehen jedoch in Konkurrenz zu inkretinbasierten Gewichtsmanagementoptionen, die den Insulinbedarf reduzieren.

Das GLP-1-Rezeptoragonisten-Segment stellt die Wachstumslokomotive dar und expandiert bis 2031 mit einer CAGR von 3,74 %. Semaglutid und Tirzepatid führen dank starker Gewichtsreduktionswirksamkeit und treiben die duale Diabetes-Adipositas-Nutzung trotz vorübergehender Lieferengpässe voran. Vermögenswerte der zweiten Generation, die auf mehrere Rezeptoren abzielen, sollen die Wirksamkeit steigern und gleichzeitig die Dosierungsintervalle verlängern. Mit der Ausweitung kardiovaskulärer Indikationen entwickeln sich GLP-1s zu umfassenderen metabolischen Lösungen und verstärken ihren Einfluss auf den Markt für injizierbare Antidiabetika.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Diabetestyp: Typ-2-Prävalenz treibt Mengenwachstum

Typ-2-Diabetes machte im Jahr 2025 80,05 % der Marktgröße für injizierbare Antidiabetika aus und unterstreicht damit das pandemieähnliche Ausmaß der Erwachsenendiabetes. Inkrementelle Prävalenzgewinne und die frühere Einleitung von Injektionstherapien, insbesondere GLP-1s, stützen die Mengenstabilität. Automatisierte Basal-Bolus-Dosiersysteme, die neu für Typ-2-Anwender zugelassen wurden, vereinfachen die Therapieschemata und fördern die Akzeptanz unter technologieaffinen Bevölkerungsgruppen.

Typ-1-Diabetes ist zwar kleiner, wächst jedoch marginal schneller mit einer CAGR von 3,79 %, da Pumpen-Sensor-Ökosysteme, wöchentliche Basalinsuline und kurative Zelltherapien in der Pipeline Optimismus erzeugen. Klinische Studien zur Inselzellersetzung und zur Genediting-basierten hypoimmunologischen Therapie lassen künftige Disruption erahnen, doch kurzfristige Einnahmen stammen aus Premium-vernetzten Geräten, die den Markt für injizierbare Antidiabetika erweitern.

Nach Vertriebskanal: Digitale Transformation beschleunigt Online-Wachstum

Krankenhausapotheken erzielten 2025 dank Kühlketteninfrastruktur, Möglichkeiten zur bettseitigen Titration und Integration in endokrinologische Dienste 45,12 % des Umsatzes. Spezialisierte Einheiten innerhalb von Krankenhaussystemen koordinieren Patientenaufklärung, Datenerfassung und Therapietreue bei hochpreisigen GLP-1-Therapien.

Online-Apotheken verzeichnen hingegen die schnellste CAGR von 3,71 %, da Direktangebote an Verbraucher den Zugang erweitern. Hersteller nutzen Telemedizinportale, elektronische Rezepte und isolierte Paketzustellung, um Patienten zu erreichen, die Diskretion oder Bequemlichkeit suchen. Einzelhandelsketten passen sich durch hybride „Click-and-Collect”-Modelle an, doch begrenzte Margen und Erstattungskomplexität schränken die Anteilsausdehnung ein.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Altersgruppe: Geriatrisches Segment treibt zukünftiges Wachstum

Erwachsene zwischen 18 und 64 Jahren hielten im Jahr 2025 einen Anteil von 58,02 % am Markt für injizierbare Antidiabetika und spiegeln damit die Haupterkrankungsjahre wider. Arbeitgebergesundheitspläne decken häufig einmal wöchentliche GLP-1s ab, wenn gleichzeitig Adipositas oder kardiovaskuläres Risiko vorliegt, was den Konsum von Premium-Injektionen bei Erwachsenen stärkt.

Die geriatrische Bevölkerung, die mit einer CAGR von 3,43 % wächst, wird inkrementelle Gewinne unterstützen, da Senioren länger mit Diabetes leben und vereinfachte Therapieschemata benötigen. Die sich wandelnde Medicare-Erstattung für Antiadipositasbehandlungen ergänzt die Zulassungen einmal-wöchentlicher Insuline und unterstützt eine stetige inkrementelle Akzeptanz. Der pädiatrische Anteil bleibt gering, profitiert jedoch von miniaturisierten Pens und neuen alterserweiterten Zulassungen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit 40,05 % des Umsatzes seine führende Position, gestützt durch hochmoderne Markteinführungen, umfangreiche Versicherungsrahmen und den Ausbau der Inlandsproduktion. Insulin Icodec erhielt die Zulassung von Health Canada vor dem erwarteten US-amerikanischen Markteintritt, während die FDA automatisierte Dosiersysteme für Typ-2-Anwender genehmigte, was die regulatorische Offenheit widerspiegelt. Investitionen von insgesamt über 9 Milliarden USD in zwei Bundesstaaten verdoppeln die Abfüll- und Verpackungskapazität, doch die Prüfung durch Kostenträger und Vorabgenehmigungspflichten dämpfen den Wachstumsschwung.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 3,72 % – eine Entwicklung, die durch Chinas 233 Millionen Diabetiker und unterstützende politische Rahmenbedingungen in Indien, die lokale Arzneimittelhersteller begünstigen, angetrieben wird. Regionale Fertigungskooperationen, wie Novo Nordisks Zusammenarbeit mit Bio Farma in Indonesien, fördern Kostensenkungsstrategien und verbessern den Zugang. Einzigartige phänotypische Faktoren, die Diabetes bei niedrigeren BMI-Schwellenwerten auslösen, und die Expansion städtischer Mitteleinkommensgruppen katalysieren die Nachfrage im gesamten Markt für injizierbare Antidiabetika weiter.

Europa verzeichnet eine stabile Expansion, da Biosimilar-Insulinzulassungen und Aktualisierungen der Leitlinien der Europäischen Arzneimittel-Agentur wettbewerbsfähige Preise und technologische Integration fördern. Koordinierte Reaktionen auf GLP-1-Engpässe, einschließlich Produktionshochskalierungen und der Eindämmung der kosmetischen Off-Label-Nutzung, schützen die Therapieverfügbarkeit. Investitionen von Sanofi und Novo Nordisk in kontinentale Produktionsstätten sichern die Lieferketten, während aufstrebende lateinamerikanische und nahöstliche Märkte Asiens Lokalisierungsmodell replizieren, um Erschwinglichkeitslücken zu schließen.

Wettbewerbslandschaft

Zunehmende Konzentration prägt die aktuelle Branche für injizierbare Antidiabetika. Novo Nordisks Akquisition von Catalent für 16,5 Milliarden USD sichert kritische Abfüll- und Verpackungskapazitäten, während die Septerna-Beteiligung für 2,2 Milliarden USD die Forschung zu oralen Peptiden beschleunigt. Eli Lilly kontert mit 870 Millionen USD, die in die Verabreichungstechnologie von Camurus investiert werden, sowie über 5 Milliarden USD in neue US-amerikanische Produktionsstätten, was den Hochlauf von Tirzepatid verlängert. Zusammengenommen festigen diese Maßnahmen ein Duopol, das mehr als 70 % des globalen Umsatzes auf sich vereint.

Die technologische Konvergenz prägt die Strategie, da Pharmaunternehmen mit Geräte-, Biotech- und Digitalunternehmen kooperieren. Vertex und TreeFrog erforschen zellbasierte Heilmittel, während Ascendis mit Novo Nordisk für einmal-monatliche TransCon-GLP-1-Wirkstoffe kooperiert. Die FDA-Zulassung vernetzter Injektoren und geschlossener Regelkreissysteme positioniert Gerätehersteller als kritische Ökosystempartner und verbindet Software, Sensoren und Biologika zu integrierten Versorgungsplattformen, die den Markt für injizierbare Antidiabetika erweitern.

Der Wettbewerb um unerschlossene Bereiche konzentriert sich auf Schwellenmärkte, in denen staatliche Anreize und ablaufende Patente Einstiegsmöglichkeiten eröffnen. Indische Generikahersteller rüsten sich für Semaglutid-Biosimilars nach 2026, und lokale Abfüll- und Verpackungszentren in Venezuela und Pakistan demonstrieren Technologietransfermodelle, die frühere Kühlkettenprobleme umgehen. Der Erfolg wird davon abhängen, strenge biologische Qualitätsstandards zu erfüllen und gleichzeitig niedrige Kostenstrukturen aufrechtzuerhalten.

Marktführer für injizierbare Antidiabetika

Novo Nordisk

Lilly

Julphar

Biocon

Sanofi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Novo Nordisk erwarb UBT251, einen dreifachen GLP-1/GIP/Glukagon-Rezeptoragonisten, für 2 Milliarden USD und ergänzte damit seine Pipeline um Kapazitäten der nächsten Generation im metabolischen Bereich.

- Dezember 2024: Eli Lilly gab eine Erweiterung seiner Produktionsanlage für injizierbare Arzneimittel im Wert von 3 Milliarden USD bekannt und schuf damit 750 Arbeitsplätze zur Unterstützung von Tirzepatid und verwandten Produkten.

- Dezember 2024: Die FDA genehmigte Hikmas generisches Liraglutid-Injektionspräparat und signalisierte damit den ersten Biosimilar-Eintritt in den US-amerikanischen GLP-1-Markt.

- November 2024: Ascendis Pharma und Novo Nordisk vereinbarten die Entwicklung eines einmal-monatlichen GLP-1-Rezeptoragonisten unter Verwendung der TransCon-Technologie mit Meilensteinzahlungen von bis zu 285 Millionen USD.

Berichtsumfang des globalen Markts für injizierbare Antidiabetika

Injizierbare Antidiabetika, die aus GLP-1-Rezeptoragonisten bestehen, sind eine Art Nicht-Insulin-Medikament, das in Kombination mit Diät und Bewegung zur Behandlung von Typ-2-Diabetes und Insulin eingesetzt wird. Der Markt für injizierbare Antidiabetika ist segmentiert in Wirkstoffe (Dulaglutid, Exenatid, Liraglutid, Lixisenatid und Semaglutid), Marken (Byetta, Bydureon, Victoza, Trulicity, Lyxumia und Ozempic) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika). Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Insulin | Basal/Langwirkend |

| Bolus/Schnellwirkend | |

| Traditionelles Humaninsulin | |

| Kombination | |

| Biosimilar | |

| GLP-1-Rezeptoragonisten | Dulaglutid |

| Exenatid | |

| Liraglutid | |

| Lixisenatid | |

| Semaglutid |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Erwachsene |

| Geriatrisch |

| Pädiatrisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Insulin | Basal/Langwirkend |

| Bolus/Schnellwirkend | ||

| Traditionelles Humaninsulin | ||

| Kombination | ||

| Biosimilar | ||

| GLP-1-Rezeptoragonisten | Dulaglutid | |

| Exenatid | ||

| Liraglutid | ||

| Lixisenatid | ||

| Semaglutid | ||

| Nach Diabetestyp | Typ-1-Diabetes | |

| Typ-2-Diabetes | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Altersgruppe | Erwachsene | |

| Geriatrisch | ||

| Pädiatrisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für injizierbare Antidiabetika im Jahr 2026?

Der Markt für injizierbare Antidiabetika wird im Jahr 2026 auf 41,14 Milliarden USD geschätzt und entwickelt sich bis 2031 bei einer CAGR von 2,98 % in Richtung 47,63 Milliarden USD.

Welche Wirkstoffklasse wächst am schnellsten?

GLP-1-Rezeptoragonisten sind die am schnellsten wachsende Klasse mit einer CAGR von 3,74 % aufgrund der dualen Vorteile bei Diabetes und Gewichtsreduktion.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Der asiatisch-pazifische Raum kombiniert eine stark steigende Diabetesprävalenz, einen früheren Krankheitsbeginn bei niedrigeren BMI-Werten und eine staatlich unterstützte Lokalisierung der Fertigung, was zu einer regionalen CAGR von 3,72 % führt.

Was schränkt die breitere Anwendung von GLP-1-Therapien ein?

Hohe Listenpreise von nahezu 12.000 USD pro Jahr und Herausforderungen bei der Kühlkettendistribution in ländlichen oder aufstrebenden Märkten schränken derzeit den universellen Zugang ein.

Wie verändern einmal-wöchentliche Insuline die Behandlung?

Insulin Icodec und wöchentliche Pipeline-Formulierungen reduzieren die Injektionsbelastung, entsprechen der täglichen Basalwirksamkeit und verbessern die Therapietreue, insbesondere bei Senioren.

Wann werden Biosimilar-GLP-1-Optionen verfügbar sein?

Das erste US-amerikanische generische Liraglutid ist bereits zugelassen, und breitere Semaglutid-Biosimilars werden nach 2026 mit dem Ablauf wichtiger Patente erwartet, was die Preise im nächsten Jahrzehnt voraussichtlich entlasten wird.

Seite zuletzt aktualisiert am: