Marktgröße und Marktanteil für die Behandlung von Typ-2-Diabetes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

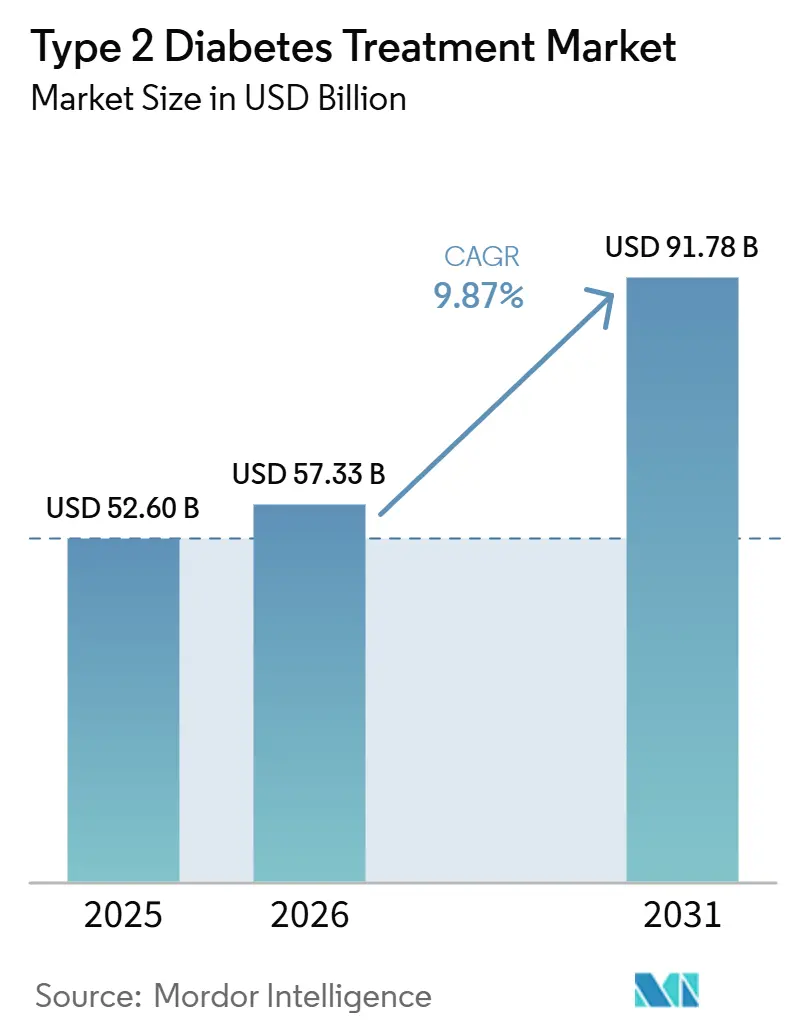

| Marktgröße (2026) | 57.33 Milliarden US-Dollar |

| Marktgröße (2031) | 91.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Typ-2-Diabetes von Mordor Intelligence

Die Marktgröße für die Behandlung von Typ-2-Diabetes wird voraussichtlich von 52,60 Milliarden USD im Jahr 2025 auf 57,33 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,87 % über den Zeitraum 2026–2031 einen Wert von 91,78 Milliarden USD erreichen.

Der Markt für die Behandlung von Typ-2-Diabetes expandiert aufgrund einer steigenden globalen Diabeteslast, wobei 589 Millionen Erwachsene im Jahr 2024 mit Diabetes leben und die Gesundheitsausgaben für die Krankheit in diesem Jahr 1,015 Billionen USD erreichten. Ein hoher BMI vertieft weiterhin den Patientenpool, da 55 % der vermeidbaren vorzeitigen Todesfälle durch Typ-2-Diabetes mit Adipositas in Verbindung gebracht werden, was die Behandlungsnachfrage an ein breiteres kardiometabolisches Gesundheitsproblem knüpft und nicht nur an die Blutzuckerkontrolle. Der Markt für die Behandlung von Typ-2-Diabetes wird auch durch therapeutische Innovationen gestützt, da die Einführung oraler GLP-1-Präparate, eine breitere kardiometabolische Positionierung und der Ausbau digitaler Versorgungstools die Behandlungsreichweite und -persistenz verbessern. Der Zugang bleibt ungleich, da Erstattungshürden die Nutzung kardioprotektiver Medikamente in vielen Versicherungsplänen weiterhin einschränken, während die Versorgung mit injizierbaren Geräten und die Anforderungen an die Compliance den Rollout-Prozess unter Druck setzen. Trotz dieser Einschränkungen wird der Markt für die Behandlung von Typ-2-Diabetes durch eine beständige Verschreibungsbasis, eine wachsende Rolle für Premium-Therapien und stärkere Verbindungen zwischen Arzneimitteltherapie, Monitoring und Versorgungserbringung gestützt.

Wichtigste Erkenntnisse des Berichts

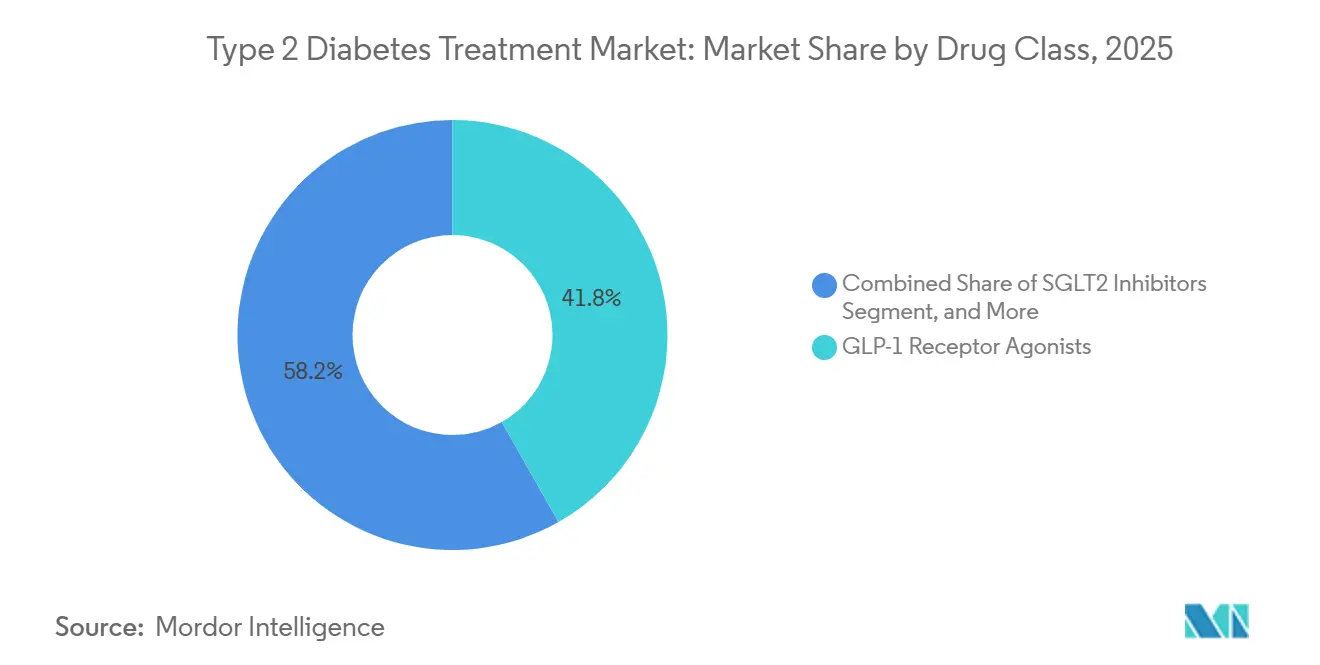

- Nach Wirkstoffklasse hielten GLP-1-Rezeptoragonisten im Jahr 2025 einen Anteil von 41,83 %, während SGLT2-Inhibitoren bis 2031 voraussichtlich mit einer CAGR von 10,09 % wachsen werden.

- Nach Verabreichungsweg hielten orale Formulierungen im Jahr 2025 einen Anteil von 64,12 %, während injizierbare Therapien bis 2031 voraussichtlich mit einer CAGR von 11,17 % wachsen werden.

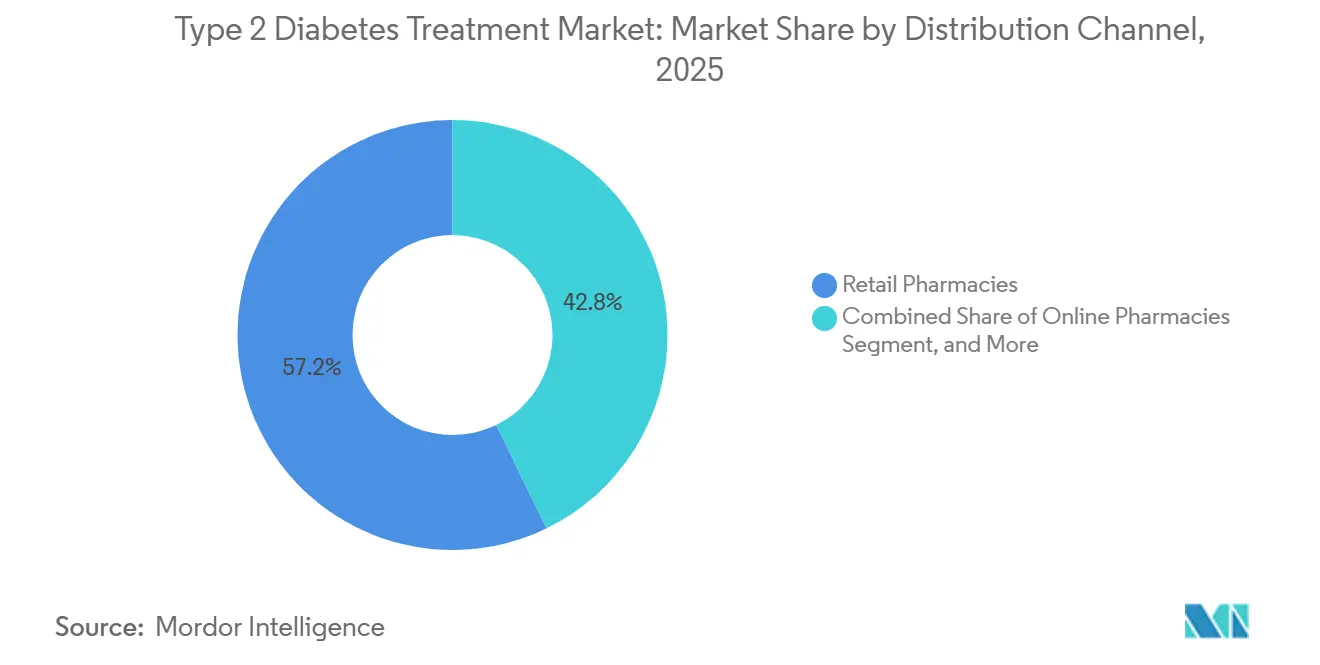

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 57,16 %, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 12,43 % wachsen werden.

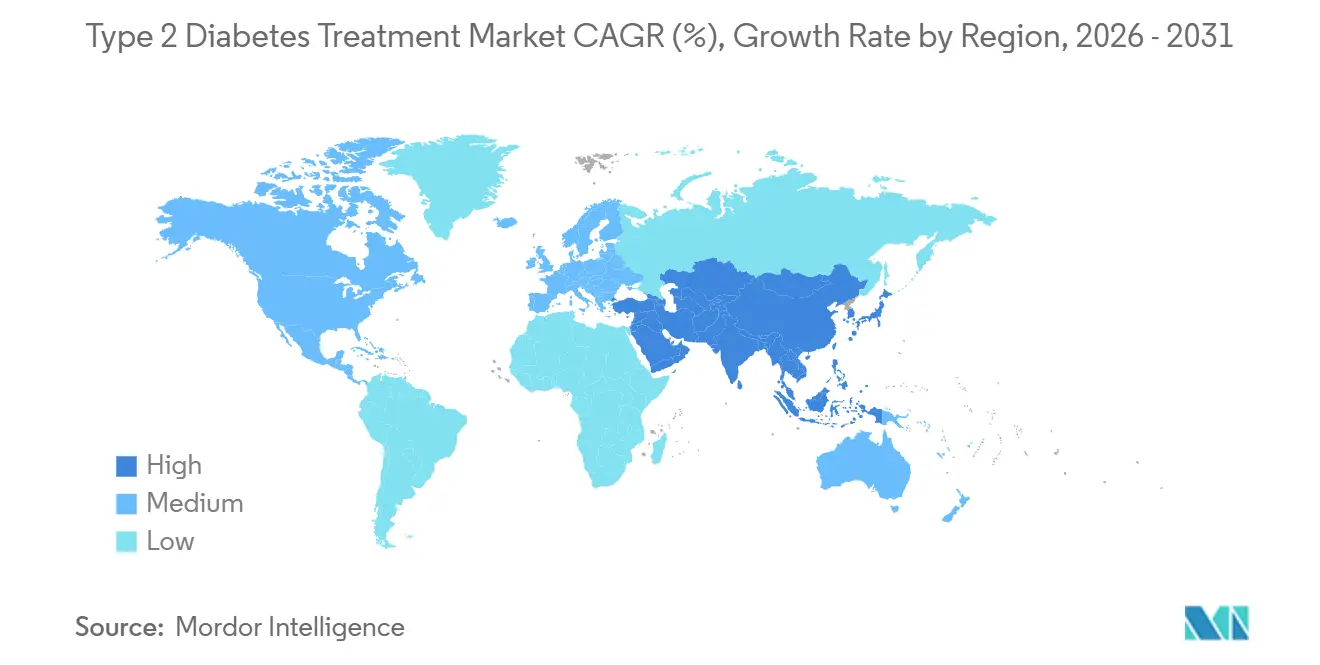

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,91 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 13,34 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung von Typ-2-Diabetes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von adipositasbedingter Insulinresistenz | +2.5% | Global, mit der höchsten Belastung in Süd- und Südostasien sowie Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von GLP-1-Rezeptoragonisten | +3.0% | Nordamerika, Europa, China, Indien | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für kontinuierliche Glukosemessung | +0.9% | Nordamerika vorrangig, mit Ausstrahlungseffekten auf Europa und Australien/Neuseeland | Kurzfristig (≤ 2 Jahre) |

| Pharma-Tech- Partnerschaften für vernetzte Versorgung | +0.6% | Nordamerika, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Closed-Loop-Insulinabgabe in Consumer-Wearables | +0.5% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Kardiometabolische Labelausweitung für bestehende Therapien | +1.2% | Global, konzentriert auf Märkte mit starken kardiovaskulären Risikopopulationen | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von adipositasbedingter Insulinresistenz

Adipositasbedingte Insulinresistenz ist ein zentraler Nachfragetreiber für den Markt für die Behandlung von Typ-2-Diabetes, da die Erkrankung neue Diagnosen sowohl in reifen als auch in aufstrebenden Gesundheitssystemen antreibt. Eine Analyse aus dem Jahr 2025 in Frontiers in Public Health ergab, dass die auf einen hohen BMI zurückzuführenden Todesfälle durch Typ-2-Diabetes zwischen 1990 und 2021 um 203,9 % gestiegen sind, während die behinderungsbereinigten Lebensjahre mit einer jährlichen Rate von 8,9 % zunahmen.[1]Lijun Zhao et al., "Globale, regionale und nationale Belastung durch Typ-2-Diabetes mellitus verursacht durch hohen BMI von 1990 bis 2021 und Prognosen bis 2045," Frontiers in Public Health, frontiersin.org Die Internationale Diabetes-Föderation prognostiziert außerdem, dass die globale Diabetespopulation bis 2050 853 Millionen erreichen wird, was auf eine lange Laufbahn für die Behandlungsnachfrage im Markt für die Behandlung von Typ-2-Diabetes hindeutet. Die Belastung steigt am schnellsten in Ländern mit mittlerem Einkommen, wo Unterdiagnose, Unterversorgung und steigende Medikamentenkosten zunehmend miteinander interagieren. Eine jüngere Erwachsenenkohorte gewinnt ebenfalls an Bedeutung, da ein früherer Krankheitsbeginn die lebenslange Therapieexposition verlängert und den Bedarf an einem langfristigen kardiometabolischen Management ausweitet.

Rasche Verbreitung von GLP-1-Rezeptoragonisten

Die rasche Verbreitung von GLP-1-Rezeptoragonisten verändert den Umsatzmix des Marktes für die Behandlung von Typ-2-Diabetes, da diese Medikamente nun gemeinsam für ihre Wirkung auf Gewicht, kardiovaskuläre Gesundheit und Blutzucker geschätzt werden. Im Oktober 2025 genehmigte die FDA orales Semaglutid zur Reduktion des kardiovaskulären Risikos bei Hochrisiko-Erwachsenen mit Typ-2-Diabetes und machte es damit zum ersten oralen GLP-1-Rezeptoragonisten mit nachgewiesenem kardiovaskulärem Nutzen. Im Mai 2026 brachte Novo Nordisk Ozempic-Tabletten in den Vereinigten Staaten auf den Markt, und im April 2026 genehmigte die FDA Foundayo von Eli Lilly, die erste nicht-peptidische orale GLP-1-Therapie. Diese Markteinführungen erweitern die adressierbare Patientenbasis im Markt für die Behandlung von Typ-2-Diabetes, indem sie die mit der Selbstinjektion verbundene Zurückhaltung verringern. Sie steigern auch den strategischen Wert der oralen Verabreichung, da sich die Premium-Inkretintherapie nun tiefer in ein Segment vorarbeitet, das früher hauptsächlich von ausgereiften Generika dominiert wurde.

Kardiometabolische Labelausweitung für bestehende Therapien

Die kardiometabolische Labelausweitung erweitert den Markt für die Behandlung von Typ-2-Diabetes über das klassische Diabetesmanagement hinaus, da Wirkstoffklassen nun auch bei Herzinsuffizienz und Nierenerkrankungen eingesetzt werden. Die Positionierung der ADA und der Europäischen Gesellschaft für Kardiologie im Jahr 2026 gab SGLT2-Inhibitoren eine Klasse-I-Empfehlung mit Evidenzgrad A für Herzinsuffizienz über das gesamte Ejektionsfraktionsspektrum, basierend auf über mehrere Jahre aufgebauter Ergebnisevidenz. Dieselbe Evidenzbasis zeigte Risikoreduktionen von 13 % bis 27 % über wichtige kardiovaskuläre Phänotypen hinweg, was eine stärkere Nutzung außerhalb endokrinologisch geführter Behandlungspfade unterstützt. Die SURPASS-CVOT-Ergebnisse stärkten auch die Rolle des dualen Agonismus in Hochrisikopatientengruppen, indem sie einen Vorteil bei der Gesamtmortalität für Tirzepatid gegenüber Dulaglutid zeigten. Infolgedessen zieht der Markt für die Behandlung von Typ-2-Diabetes mehr Aktivität von Kardiologen und Nephrologen an, was die Verschreibungskanäle erweitert und eine breitere Nutzung in komorbiden Populationen unterstützt.

Ausweitung der Erstattung für kontinuierliche Glukosemessung

Die Erstattung für kontinuierliche Glukosemessung unterstützt den Markt für die Behandlung von Typ-2-Diabetes, indem das Monitoring für eine breitere Patientengruppe zur Routine wird. Das CMS überarbeitete Ende 2025 seine Erstattungsrichtlinie für implantierbare CGM-Systeme, während Blue Cross Blue Shield-Pläne und Michigan Meridian Medicaid den Zugang im Jahr 2026 ausweiteten.[2]Blue Cross Blue Shield Michigan, "Kontinuierliche Blutzuckermessgeräte, Medicare Plus Blue," Blue Cross Blue Shield Michigan, bcbsm.com Eine breitere Erstattung verbessert die Echtzeittransparenz der Glukosemuster der Patienten und hilft Ärzten, die Therapie früher anzupassen. Diese Veränderung unterstützt eine bessere Therapietreue und ein konsistenteres Nachfüllverhalten über orale und injizierbare Wirkstoffklassen hinweg. Sie stärkt auch die kommerzielle Logik des Marktes für die Behandlung von Typ-2-Diabetes, da gerätegestützte Daten die Verschreibungspersistenz stärken können, anstatt als separater Umsatzstrom zu fungieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für neuartige GLP-1- und Smart-Delivery-Therapien | -1.6% | Nordamerika, Westeuropa, einkommensstarker Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Erstattungsreibung bei Stufentherapie und Vorabgenehmigung | -1.2% | Nordamerika, insbesondere Medicaid und Medicare, sowie von Kostenträgern kontrollierte europäische Märkte | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei injizierbaren Formaten und Pen-Komponenten | -0.6% | Global, mit stärkeren Auswirkungen im Asien-Pazifik-Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Konnektivitäts-, Cybersicherheits- und Datenschutzbelastung bei vernetzten Geräten | -0.3% | Nordamerika und die Europäische Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für neuartige GLP-1- und Smart-Delivery-Therapien

Hohe Preise für fortschrittliche GLP-1-Produkte und intelligente Insulinabgabesysteme schränken den Markt für die Behandlung von Typ-2-Diabetes weiterhin ein, auch wenn die klinische Nachfrage stark bleibt. Die US-amerikanischen Preisvereinbarungen vom November 2025 senkten die Einstiegspreise für einige Patienten, aber Erschwinglichkeitslücken bestehen für nicht versicherte und unterversicherte Gruppen weiterhin. Closed-Loop-Abgabesysteme fügen zu den Medikamentenkosten noch Geräteausgaben hinzu, was die Verbreitung in vielen Ländern auf einkommensstärkere Patientengruppen beschränkt. Kostenträger nutzen auch Stufenbearbeitungen, Therapiesequenzierungen und Biosimilar-Druck, um die Ausgaben zu begrenzen, was die Nutzung von Premium-Behandlungen verlangsamen kann, selbst wenn der klinische Bedarf klar ist. In der Praxis erlebt der Markt für die Behandlung von Typ-2-Diabetes starke Innovationen, aber das Premium-Segment des Therapiestapels sieht sich weiterhin einer erheblichen Erschwinglichkeitsgrenze gegenüber.

Erstattungsreibung bei Stufentherapie und Vorabgenehmigung

Erstattungsreibung bleibt eine wesentliche Barriere für den Markt für die Behandlung von Typ-2-Diabetes, insbesondere dort, wo Deckungsregeln den Zugang zu kardioprotektiven Wirkstoffklassen verzögern. Eine in den Annals of Internal Medicine veröffentlichte Analyse ergab, dass nur 47,3 % der Medicaid Managed Care-Organisationen sowohl GLP-1-Rezeptoragonisten als auch SGLT2-Inhibitoren abdeckten, während in knapp 60 % der Pläne eine Vorabgenehmigung erforderlich war. Diese Regeln verlangen oft, dass Patienten zunächst ältere Therapien durchlaufen, selbst wenn neuere Medikamente besser zu aktuellen kardiovaskulären oder renalen Risikoprofilen passen. Die Verzögerung ist am bedeutsamsten in unterversorgten Umgebungen, wo Patienten mit dem größten Nutzenpotenzial oft am wenigsten wahrscheinlich einen erstrangigen Zugang erhalten. Diese Dynamik begrenzt, wie schnell der Markt für die Behandlung von Typ-2-Diabetes Änderungen klinischer Leitlinien in realisiertes Verschreibungswachstum umwandeln kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: GLP-1-Dominanz schränkt den Aufstieg von SGLT2 ein

GLP-1-Rezeptoragonisten hielten im Jahr 2025 einen Anteil von 41,83 % am Markt für die Behandlung von Typ-2-Diabetes und behielten damit ihre führende Position unter den Wirkstoffklassen. Ihre Führungsposition wurde durch langjährige kardiovaskuläre Daten und durch neuere Labelausweiterungen gestützt, die sie näher an die Erstlinientherapie bei Hochrisikopatientengruppen heranrückten. Der regulatorische Zyklus 2025 und 2026 verringerte auch die Lücke bei der oralen Verabreichung, wobei orales Semaglutid eine breitere kardiovaskuläre Rolle erhielt und Foundayo als erste nicht-peptidische orale GLP-1-Therapie auf den Markt kam. In der Typ-2-Diabetes-Branche verschiebt dies die Klasse von einer spezialisierten Premium-Option hin zu einem breiteren Mainstream-Therapieset. Biguanide, angeführt von Metformin-Generika, behalten weiterhin einen großen klinischen Fußabdruck, da sie in Erstlinienbehandlungspfaden günstig, vertraut und gut verträglich bleiben.

SGLT2-Inhibitoren werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,09 % wachsen, was sie zur am schnellsten wachsenden Wirkstoffklasse im Markt für die Behandlung von Typ-2-Diabetes macht. Ihr Wachstum ist nicht nur an die Blutzuckerkontrolle, sondern an den steigenden Einsatz bei Herzinsuffizienz und Nierenerkrankungen geknüpft, und eine Metaanalyse aus dem Jahr 2026 bestätigte eine niedrigere Gesamtmortalität und Herzinsuffizienz-Hospitalisierungsrate über Studiendaten hinweg. China gab im Januar 2026 ebenfalls Schwung, als Olorigliflozin-Kapseln die NMPA-Zulassung erhielten, was auf einen stärkeren inländischen Wettbewerb in der Klasse hindeutet. DPP-4-Inhibitoren behalten in kostenempfindlichen Umgebungen wie Japan und Indien weiterhin ihre Relevanz, obwohl sie einer langsameren langfristigen Positionierung als SGLT2- und GLP-1-Therapien gegenüberstehen. Sulfonylharnstoffe und Thiazolidindione verlieren weiterhin an relativem Ansehen, während Insulin in fortgeschrittenen Fällen notwendig bleibt, aber in einkommensstärkeren Märkten, wo neuere Optionen früher im Behandlungspfad eingesetzt werden, einem Volumendruck ausgesetzt ist.

Nach Verabreichungsweg: Injektionsdynamik durch neue Abgabesysteme angetrieben

Orale Formulierungen erfassten im Jahr 2025 64,12 % des Marktes für die Behandlung von Typ-2-Diabetes, was die enorme installierte Basis von Metformin und anderen etablierten oralen Therapien widerspiegelte. Das orale Segment verändert sich nun sowohl in der Zusammensetzung als auch im Umfang, da es mehr Premium-Inkretinprodukte und nicht nur kostengünstigere Altmedikamente umfasst. Diese Verschiebung sollte den durchschnittlichen Verkaufswert der oralen Therapie im Markt für die Behandlung von Typ-2-Diabetes über den Prognosezeitraum anheben. Die orale Verabreichung bleibt auch für breite Patientenpopulationen zugänglicher, was große Verschreibungsvolumina unterstützt, auch wenn neuere Injektionspräparate Aufmerksamkeit gewinnen. Die intravenöse Verabreichung bedient weiterhin eine kleine institutionelle Nische, die hauptsächlich mit akuten glykämischen Krisen und perioperativer Versorgung verbunden ist.

Injizierbare Therapien werden voraussichtlich mit einer CAGR von 11,17 % expandieren, und dieses Tempo spiegelt mehr als die anhaltende Verbreitung von GLP-1-Pens wider. Die Marktgröße für injizierbare Versorgung im Markt für die Behandlung von Typ-2-Diabetes wird nun durch automatisierte Insulinabgabesysteme gestützt, die speziell für Erwachsene mit insulinpflichtigem Typ-2-Diabetes entwickelt wurden. Von der FDA zugelassene Systeme wie MiniMed Flex verlagern das Segment in Richtung app-gesteuerter und reibungsärmerer Nutzungsmodelle, was die Verbreitung außerhalb von Facheinrichtungen ausweiten kann. Die gerätegebundene Behandlung erhöht auch die regulatorischen und Qualitätsanforderungen, da Cybersicherheits- und Datenschutzanforderungen für vernetzte Produkte immer wichtiger werden. In der Typ-2-Diabetes-Branche begünstigt dies Unternehmen, die Medikament, Gerät, Daten und Compliance-Fähigkeiten kombinieren können, anstatt sich allein auf die Produktstärke zu verlassen.

Nach Vertriebskanal: Online-Apotheken gestalten die Zugangswirtschaft neu

Einzelhandelsapotheken hielten im Jahr 2025 einen Anteil von 57,16 % und blieben damit der führende Vertriebskanal im Markt für die Behandlung von Typ-2-Diabetes. Ihre Stärke resultierte aus einem breiten Zugang in der Nachbarschaft, der Vertrautheit bei Patienten mit chronischen Erkrankungen und der Fähigkeit, sowohl Marken- als auch Generika-Antidiabetika in großem Maßstab abzugeben. Krankenhausapotheken spielten weiterhin eine kleinere, aber wichtige Rolle bei der stationären Insulinversorgung und der Einleitung komplexerer injizierbarer Therapieschemata. Der Einzelhandelskanal profitiert auch von stabilen Nachfüllmustern in der Langzeitdiabetesversorgung, was das Volumen schützt, auch wenn neue digitale Kanäle an Bedeutung gewinnen. Gleichzeitig nimmt der Kanalwettbewerb zu, da Patientenkomfort und Verschreibungstransparenz im Therapiemanagement nun wichtiger sind.

Online-Apotheken werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,43 % wachsen und sind damit der am schnellsten wachsende Kanal im Markt für die Behandlung von Typ-2-Diabetes. Amazon Pharmacy weitet bereits die Lieferung am selben Tag und die Abholung an Kiosken für orales Semaglutid in den Vereinigten Staaten aus, was dem Kanal eine stärkere Relevanz für neuere Diabetestherapien verleiht. Dies ist nicht nur eine logistische Verschiebung, da Online-Kanäle Nachfüllungen automatisieren und die Kontinuität über Medikamenten- und Monitoringprogramme hinweg verbessern können. Das macht den Kanal strategisch wertvoll im Markt für die Behandlung von Typ-2-Diabetes, wo die Therapietreue einen direkten Einfluss auf den langfristigen Verschreibungswert hat. Im Laufe der Zeit werden Online-Apotheken wahrscheinlich stärker in vernetzte Versorgungspfade eingebettet sein, anstatt nur als reibungsärmere Abgabestellen zu fungieren.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,91 % des Marktanteils für die Behandlung von Typ-2-Diabetes und war damit der größte regionale Beitragszahler. Die Region profitiert von hoher Behandlungsintensität, breiter Vertrautheit mit Premium-Therapien und einer schnelleren Verbreitung von GLP-1-Rezeptoragonisten und SGLT2-Inhibitoren als die meisten anderen Märkte. Die Erstattung für kontinuierliche Glukosemessung weitet sich ebenfalls aus, wobei Änderungen bei der öffentlichen und privaten Deckung den Zugang und die Datentransparenz über Versorgungspfade hinweg verbessern. Schnellere Prüfpfade unterstützen die Region ebenfalls, da die FDA Foundayo im Rahmen des National Priority Voucher-Programms im April 2026 in 50 Tagen genehmigte. Kanada und Mexiko tragen eine bedeutende Nachfrage bei, obwohl engere Formulierungskontrollen in beiden Ländern die Penetration von Premium-Therapien im Vergleich zu den Vereinigten Staaten verlangsamen können.

Europa hält eine bedeutende Position im Markt für die Behandlung von Typ-2-Diabetes, da die wichtigsten Länder strukturierte Erstattungssysteme und etablierte Versorgungspfade für chronische Erkrankungen aufrechterhalten. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien verankern weiterhin die Nachfrage nach kardioprotektiven Therapien und Premium-Markenprodukten. Im September 2025 erhielt orales Semaglutid in Europa ein erweitertes kardiovaskuläres Label, was die Rolle der oralen GLP-1-Behandlung in der gesamten Region stärkte. Europa ist auch für vernetzte Versorgungsmodelle relevant, da Unternehmen weiterhin digitale Unterstützungsprogramme nutzen, um das Behandlungsengagement und die Persistenz zu stärken. Einkommensschwächere Teile der Region profitieren von einem breiteren Zugang zu Insulin und verwandten Therapien, da die Verfügbarkeit von Biosimilars zunimmt.

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer CAGR von 13,34 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block im Markt für die Behandlung von Typ-2-Diabetes macht. Die Region kombiniert große Patientenpools mit beschleunigter regulatorischer Aktivität, insbesondere in China und Indien. China genehmigte im Januar 2026 differenzierte Therapien wie Ecnoglutid und Olorigliflozin im selben Monat, was einen stärkeren inländischen Innovationszyklus sowohl in GLP-1- als auch in SGLT2-Pfaden zeigt. Indien bleibt aufgrund seines Umfangs, der steigenden metabolischen Belastung und der zunehmenden Verbreitung neuerer Therapien in städtischen Versorgungsumgebungen wichtig. Japan, Südkorea und Australien unterstützen Premium-Preisvolumina, während der Nahe Osten und Afrika sowie Südamerika kleinere Beitragsleister bleiben, aber weiterhin von verbessertem Zugang und steigendem Behandlungsbedarf bei chronischen Erkrankungen profitieren.

Wettbewerbslandschaft

Der Markt für die Behandlung von Typ-2-Diabetes bleibt auf eine kleine Gruppe multinationaler Marktführer konzentriert, wobei Novo Nordisk und Eli Lilly besonders starke Positionen bei hochwertigen Inkretintherapien halten. AstraZeneca, Boehringer Ingelheim, Johnson and Johnson, Merck and Co. und Sanofi bleiben ebenfalls wichtig, da sie wichtige Positionen bei SGLT2-Inhibitoren, DPP-4-Inhibitoren und insulinbasierten Behandlungspfaden abdecken. Der Wettbewerbsdruck nimmt zu, beschränkt sich aber nicht mehr auf den Wettbewerb unter langjährig etablierten Originatoren. In China dringen inländische Entwickler schneller in fortgeschrittene Therapieklassen vor, wie die Zulassungen für Ecnoglutid und Olorigliflozin im Jahr 2026 zeigen. Das bedeutet, dass der Markt für die Behandlung von Typ-2-Diabetes in der Innovation zunehmend überfüllter wird, auch wenn die Umsatzkonzentration am stärksten im oberen Bereich der Markentherapie verbleibt.

Strategische Portfoliobewegungen werden im Markt für die Behandlung von Typ-2-Diabetes wichtiger als Linienerweiterungen. Novo Nordisk bestätigte den Abschluss der Akero Therapeutics-Akquisition in seinem Bericht für 2025 und der zugehörigen SEC-Einreichung, was ihm eine stärkere Präsenz bei MASH verschaffte, einer Erkrankung mit klarer Überschneidung mit Stoffwechselerkrankungen und Typ-2-Diabetes. Eli Lilly stärkte die orale GLP-1-Kategorie durch die FDA-Zulassung von Foundayo, was ihm eine differenzierte Position in einem sich schnell ausdehnenden Behandlungsformat verschafft. Medtronic und MiniMed weiten ihre Rolle auch durch automatisierte Insulinabgabesysteme für insulinpflichtige Erwachsene mit Typ-2-Diabetes aus. Diese Schritte zeigen, dass die Produktführerschaft im Markt für die Behandlung von Typ-2-Diabetes zunehmend von der Therapiebreite und der Plattformreichweite abhängt und nicht nur von einem einzelnen Molekül.

Die Konvergenz von Medikamenten und Geräten prägt die nächste Wettbewerbsebene im Markt für die Behandlung von Typ-2-Diabetes. Unternehmen wie Medtronic, Dexcom, Tandem Diabetes Care, Insulet und Ypsomed dringen tiefer in die Typ-2-Versorgung vor, indem sie Insulinabgabe und Monitoring enger verknüpfen. Senseonics und Welldoc haben dieses Modell im Juni 2026 durch eine Partnerschaft rund um eine KI-gestützte App für das implantierbare CGM Eversense 365 weiterentwickelt. MiniMed und Abbott weiteten auch die Arbeit an dualen Glukose-Keton-Sensoren für intelligente Dosiersysteme aus, was auf eine breitere Plattformintegration rund um Prävention und Sicherheit hindeutet. Da Kostenträgermodelle der Therapietreue und den Ergebnissen mehr Gewicht beimessen, werden integrierte Versorgungsökosysteme wahrscheinlich effektiver konkurrieren als eigenständige Produktangebote.

Marktführer in der Behandlung von Typ-2-Diabetes

Boehringer Ingelheim International GmbH

AstraZeneca plc

Eli Lilly and Company

Novartis AG

Novo Nordisk A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: MiniMed und Abbott weiteten ihre Partnerschaft aus, um duale Glukose-Keton-Sensoren zu vermarkten, die für die exklusive Integration mit MiniMeds intelligenten Dosiersystemen entwickelt wurden und eine Echtzeiterkennung steigender Ketone zur Vorbeugung von diabetischer Ketoazidose ermöglichen, aufbauend auf ihrer bestehenden Instinct-Sensor-Zusammenarbeit.

- Juni 2026: MiniMed Flex wurde in den USA kommerziell als erste bildschirmlose, app-gesteuerte Insulinpumpe eingeführt; sie ist von der FDA für Erwachsene mit insulinpflichtigem Typ-2-Diabetes zugelassen und zielt mit dem SmartGuard-Algorithmus auf ein lebensstilfreundliches Management ab.

- Juni 2026: Senseonics und Welldoc gingen eine strategische Partnerschaft ein, um eine KI-gestützte App der nächsten Generation für das implantierbare CGM Eversense 365 zu entwickeln; die App soll eine CGM-gestützte Bolusberechnung und metabolisches Tracking für den US-Start in H2 2026 umfassen.

- Mai 2026: Amazon Pharmacy weitete den Zugang zu oralem Ozempic über die Lieferung am selben Tag und die Abholung an Kiosken in Arztpraxen aus und schuf damit einen neuen digitalen Vertriebsweg für das einzige von der FDA zugelassene orale Peptid-GLP-1-Medikament für Typ-2-Diabetes.

Globaler Berichtsumfang für den Markt für die Behandlung von Typ-2-Diabetes

Der Markt für die Behandlung von Typ-2-Diabetes umfasst die globale Entwicklung, Produktion, Verteilung und Vermarktung von pharmazeutischen Therapien zur Behandlung von Typ-2-Diabetes mellitus (T2DM), einer chronischen Stoffwechselerkrankung, die durch Insulinresistenz und beeinträchtigte Insulinsekretion gekennzeichnet ist und zu erhöhten Blutzuckerspiegeln führt. Der Markt umfasst ein breites Spektrum an therapeutischen Wirkstoffklassen, wie Biguanide, Sulfonylharnstoffe, Thiazolidindione, DPP-4-Inhibitoren, GLP-1-Rezeptoragonisten, SGLT2-Inhibitoren, Insulin und andere Antidiabetika, die in oralen, injizierbaren und intravenösen Formulierungen erhältlich sind.

Der Markt für die Behandlung von Typ-2-Diabetes ist nach Wirkstoffklasse, Verabreichungsweg, Vertriebskanal und Geografie segmentiert. Basierend auf der Wirkstoffklasse wird der Markt in Biguanide, Sulfonylharnstoffe, Thiazolidindione, DPP-4-Inhibitoren, GLP-1-Rezeptoragonisten, SGLT2-Inhibitoren, Insulin und andere Wirkstoffklassen kategorisiert. Nach Verabreichungsweg ist der Markt in orale, injizierbare und intravenöse Behandlungen segmentiert. Basierend auf dem Vertriebskanal umfasst der Markt Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken. Geografisch wird der Markt in Nordamerika (die Vereinigten Staaten, Kanada und Mexiko), Europa (Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien und das übrige Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und das übrige Asien-Pazifik), den Nahen Osten & Afrika (GCC, Südafrika und das übrige Naher Osten & Afrika) und Südamerika (Brasilien, Argentinien und das übrige Südamerika) analysiert.

| Biguanide |

| Sulfonylharnstoffe |

| Thiazolidindione |

| DPP-4-Inhibitoren |

| GLP-1-Rezeptoragonisten |

| SGLT2-Inhibitoren |

| Insulin |

| Sonstige nach Wirkstoffklasse |

| Oral |

| Injizierbar |

| Intravenös |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Biguanide | |

| Sulfonylharnstoffe | ||

| Thiazolidindione | ||

| DPP-4-Inhibitoren | ||

| GLP-1-Rezeptoragonisten | ||

| SGLT2-Inhibitoren | ||

| Insulin | ||

| Sonstige nach Wirkstoffklasse | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Intravenös | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei der Behandlung von Typ-2-Diabetes bis 2031 an?

Das Wachstum wird durch eine steigende Patientenbasis, adipositasbedingte Insulinresistenz, eine breitere Nutzung von GLP-1- und SGLT2-Therapien sowie eine bessere Erstattung für kontinuierliche Glukosemessung unterstützt. Es wird erwartet, dass der Markt bis 2031 bei einer CAGR von 9,87 % einen Wert von 91,78 Milliarden USD erreicht.

Welche Wirkstoffklasse führt beim Umsatz und welche wächst am schnellsten?

GLP-1-Rezeptoragonisten führten im Jahr 2025 mit einem Anteil von 41,83 %, während SGLT2-Inhibitoren bis 2031 voraussichtlich mit einer CAGR von 10,09 % expandieren werden.

Warum sind orale Therapien trotz starker Injektionsinnovation noch wichtig?

Orale Therapien hielten im Jahr 2025 einen Anteil von 64,12 %, da sie große Metformin-Volumina und eine breite Patientenakzeptanz umfassen. Neue orale GLP-1-Einführungen verbessern auch den Wertmix dieser Kategorie.

Welcher Vertriebskanal verändert den Zugang am stärksten?

Online-Apotheken verändern den Zugang am stärksten, mit einer prognostizierten CAGR von 12,43 % bis 2031. Lieferung am selben Tag, Nachfüllautomatisierung und digitale Integration machen sie für das Management chronischer Therapien relevanter.

Welche Region bietet die stärksten Wachstumsaussichten?

Der Asien-Pazifik-Raum wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 13,34 % bis 2031 verzeichnen. Große Patientenpopulationen, schnellere Zulassungen und stärkere lokale Innovationen unterstützen dieses Tempo.

Seite zuletzt aktualisiert am: