Marktgröße und Marktanteil für Dentalabsaugsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

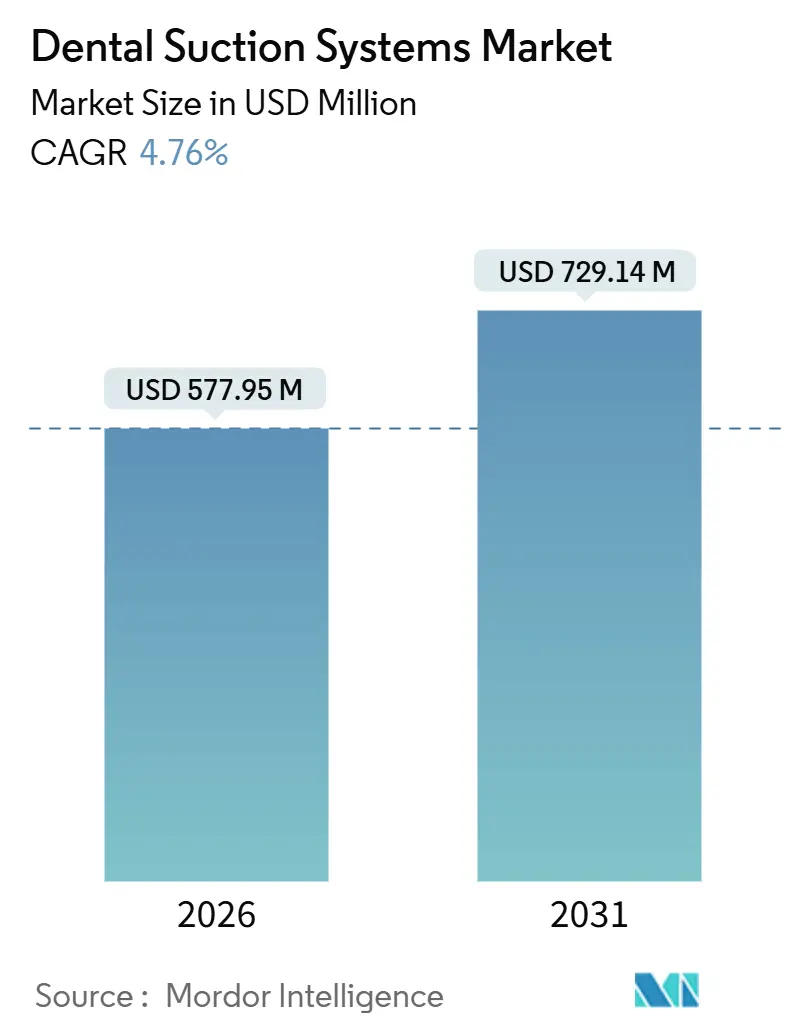

| Marktgröße (2026) | 577.95 Millionen US-Dollar |

| Marktgröße (2031) | 729.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dentalabsaugsysteme von Mordor Intelligence

Die Marktgröße für Dentalabsaugsysteme wird im Jahr 2026 auf 577,95 Millionen USD geschätzt und soll bis 2031 einen Wert von 729,14 Millionen USD erreichen, bei einer CAGR von 4,76 % während des Prognosezeitraums (2026–2031).

Das Marktwachstum wird durch die Einführung energieeffizienter Trockenvakuumplattformen, strengere Infektionsschutzvorschriften und die rasche Expansion von Zahnärztlichen Serviceorganisationen (DSOs) mit mehreren Behandlungsstühlen angetrieben. Zu den wichtigsten Faktoren, die die Einführung beeinflussen, gehören die obligatorische Implementierung von Amalgamabscheidern, die Integration von Motoren mit variabler Frequenzregelung (VFD), die den Stromverbrauch um 30–40 % reduzieren, sowie cloudbasierte Pumpen, die 72 Stunden im Voraus Warnmeldungen bei drohenden Ausfällen liefern. Krankenhäuser integrieren zunehmend oralchirurgische Einheiten, die eine 24/7-Absaugredundanz erfordern, während städtische Praxen in Pumpen mit weniger als 55 dB(A) investieren, um kommunale Lärmschutzstandards einzuhalten. Darüber hinaus verbessert der Aufstieg von Online-Beschaffungskanälen und abonnementbasierten „Geräte-als-Dienstleistung”-Modellen die Marktzugänglichkeit, insbesondere für Start-ups mit begrenztem Anfangskapital.

Wichtigste Erkenntnisse des Berichts

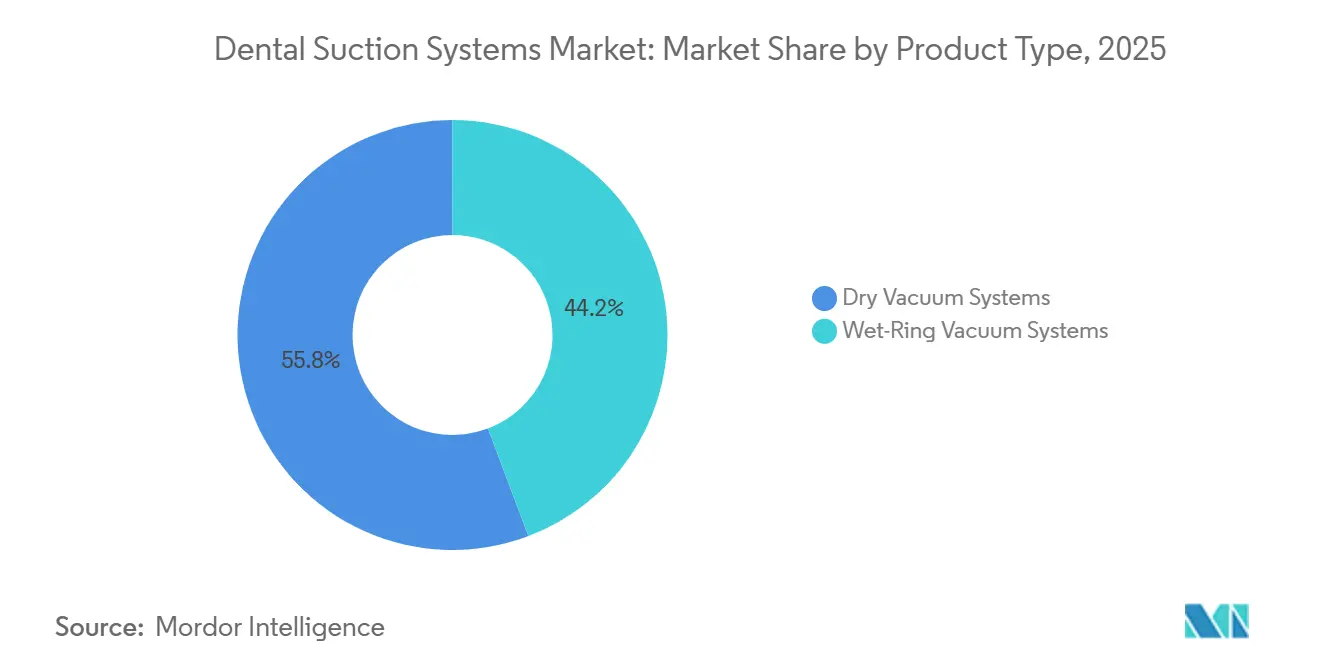

- Nach Produkt führten Trockenvakuumsysteme mit 55,76 % des Umsatzes im Jahr 2025; Nassring-Varianten werden bis 2031 voraussichtlich mit einer CAGR von 6,43 % wachsen.

- Nach Installationstyp erfassten stuhlseitige Einheiten im Jahr 2025 einen Anteil von 58,65 %, während zentralisierte Plattformen bis 2031 mit einer CAGR von 6,75 % wachsen.

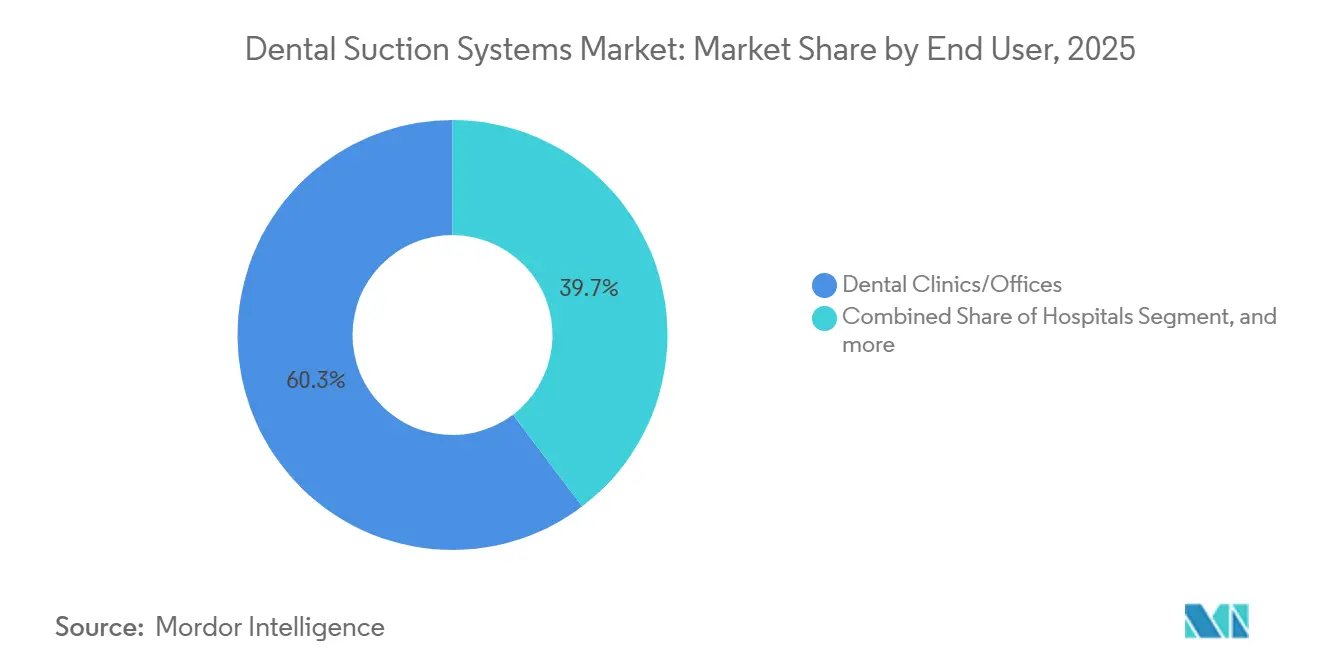

- Nach Endnutzer dominierten Zahnarztpraxen im Jahr 2025 mit 60,32 % des Marktanteils für Dentalabsaugsysteme, während Krankenhäuser mit einer CAGR von 7,11 % das stärkste Wachstum verzeichneten.

- Nach Vertriebskanal entfielen 52,45 % des Umsatzes im Jahr 2025 auf direkte OEM-Wege; Online-Kanäle werden voraussichtlich mit einer CAGR von 7,54 % wachsen.

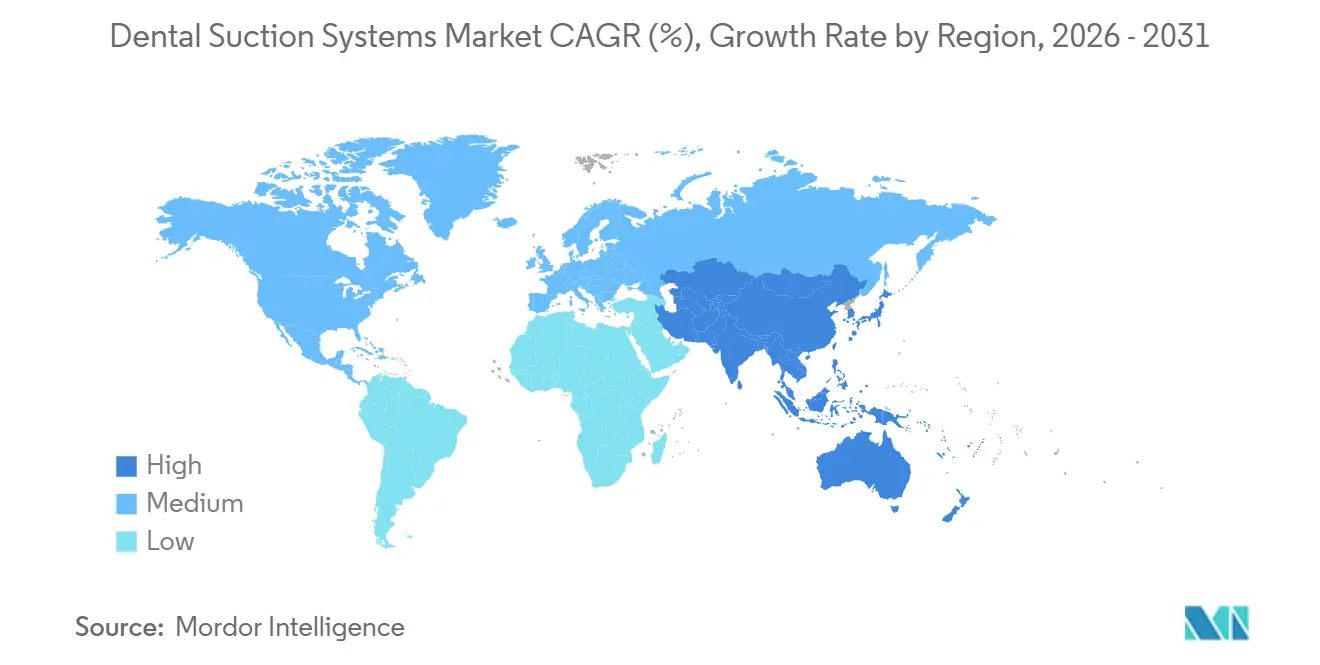

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,67 %; der Asien-Pazifik-Raum entwickelt sich bis 2031 mit einer CAGR von 5,89 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Dentalabsaugsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte Infektionspräventions- und Aerosolmanagementprotokolle | +0.8% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Einhaltung gesetzlicher Vorschriften für Quecksilber- und Abwasserentsorgung | +0.7% | Nordamerika, Europa, China, Indien, Brasilien | Mittelfristig (2–4 Jahre) |

| Expansion von Mehrstuhl-Praxen und DSOs | +1.2% | Nordamerika, Asien-Pazifik, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsinitiativen zugunsten energieeffizienter Trockenvakuumsysteme | +0.6% | Europa, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Digitalisierung und Fernüberwachung | +0.5% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei der städtischen Einrichtungsgestaltung | +0.4% | Dicht besiedelte Städte weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte Infektionspräventions- und Aerosolmanagementprotokolle

Die Zentren für Seuchenkontrolle und -prävention empfehlen Hochvolumabsauger, die in der Lage sind, Durchflussmengen von über 100 CFM innerhalb von 6 Zoll des Operationsfeldes aufrechtzuerhalten, was Praxen effektiv zu zentralisierten Trockenpumpen lenkt, die kontinuierliche mehrstündige chirurgische Belastungen unterstützen können. Die Richtlinien der Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) verstärken diese Anforderung, während die Vorschrift der Umweltschutzbehörde (EPA) für zahnärztliche Abwässer den Einbau von Amalgamabscheidern vorschreibt, die eine 99-prozentige Partikelabscheidung erreichen, mit Bußgeldern von bis zu 37.500 USD pro Verstoß im Jahr 2024. Die Hersteller reagierten: Cattanis Aspi-Aero 25, eingeführt im Jahr 2024, integriert HEPA-Filtration und verkürzte die Raumwechselzeiten um 30 %. ISO 23402-3:2024 standardisiert darüber hinaus die Leistung mobiler Einheiten und verpflichtet akkubetriebene Pumpen, 80 L/min für 45 Minuten zu liefern, eine Voraussetzung für US-Bundesförderungen[1]Internationale Organisation für Normung, „ISO 23402-3:2024 Zahnheilkunde – Tragbare Absauggeräte”, iso.org.

Anforderungen zur Einhaltung gesetzlicher Vorschriften für Quecksilber- und Abwasserentsorgung

Die Vorschrift der Umweltschutzbehörde (EPA) verpflichtet alle US-amerikanischen Praxen, die in kommunale Abwasserkanäle einleiten, ISO 11143-konforme Abscheider zu installieren, die eine 95-prozentige Quecksilberabscheidung erreichen. Das Wasserbehörde Kaliforniens verhängt Bußgelder ab 10.000 USD bei Nichteinhaltung, und New York verlangt eine zweijährliche Zertifizierung durch Dritte[2]Staatliche Wasserressourcenkontrollbehörde Kaliforniens, „Programm für zahnärztliches Amalgam”, waterboards.ca.gov. Trockenvakuumsysteme, die die bei Nassringpumpen inhärente Verdünnung vermeiden, senken die Kosten für die Schlammentsorgung um 20–25 %. Die Richtlinie der EU zur Behandlung von kommunalem Abwasser fördert einen vollständigen Wechsel zu Trockensystemen, und ISO 22052:2024 harmonisiert globale Prüfmethoden, was die CE-Kennzeichnungs- und FDA-Zulassungswege um 6–9 Monate verkürzt.

Expansion von Mehrstuhl-Praxen und DSOs, die eine zentralisierte Vakuuminfrastruktur benötigen

Die DSO-Zugehörigkeit stieg zwischen 2017 und 2022 um etwa 50 %, und diese Gruppen könnten bis 2030 für 40 % der gesamten Zahnarztausgaben verantwortlich sein. Zentralisierte Pumpen senken die Kosten pro Stuhl in Einrichtungen mit 8 bis 12 Stühlen um 15–20 % und speisen Fernüberwachungs-Dashboards, die Fehler 72 Stunden im Voraus vorhersagen und ungeplante Ausfallzeiten um 40 % reduzieren. Die Nationale Gesundheitskommission Chinas verzeichnete von 2020 bis 2024 einen jährlichen Anstieg von 18 % bei Praxen mit mehr als 6 Stühlen, was zu Großbestellungen für zentralisierte Einheiten führte.

Nachhaltigkeitsinitiativen zur Förderung der Einführung energieeffizienter Trockenvakuumsysteme

Mit VFD ausgestattete Trockensysteme senken den Stromverbrauch um 30–40 % und reduzieren den Wasserverbrauch auf null, was ENERGY STAR-Zertifizierungen und Versorgungsrabatte in mehreren US-Bundesstaaten sichert. Midmarks Smart G-Vacuum schaltet sich nach 15 Minuten Inaktivität ab und reduziert dabei den Standby-Verbrauch um 85 %. Das EU-Paket „Fit für 55”, das bis 2030 eine Kohlenstoffreduzierung um 55 % anstrebt, drängt Praxen dazu, Nassringpumpen zu ersetzen, die bis zu 500 L/Tag Wasser verbrauchen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für die Modernisierung veralteter Geräte | -0.9% | Unabhängige Praxen in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Technische Herausforderungen bei der Nachrüstung älterer Gebäude | -0.5% | Vor 2000 errichtete Gebäude in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Gesamtbetriebskosten durch Vorschriften zur Handhabung gefährlicher Abfälle | -0.3% | Nordamerika, Europa, ausgewählte asiatische Märkte | Langfristig (≥ 4 Jahre) |

| Platz- und Vibrationsbeschränkungen in gemischt genutzten Immobilien | -0.2% | Dicht besiedelte städtische Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für die Modernisierung veralteter Versorgungsraumgeräte

Die Umrüstung einer Viererstuhl-Praxis von Nassring- auf Trockenabsaugung kostet in der Regel 25.000–35.000 USD, eine Hürde für unabhängige Praxen, deren mittleres Nettoeinkommen von 2010 bis 2023 um 16–22 % gesunken ist[3]Amerikanische Zahnärztevereinigung, „Umfrage zur Zahnarztpraxis 2024”, ada.org. Leasing verteilt die Zahlungen auf fünf bis sieben Jahre, aber Praktiker im ländlichen Raum sehen sich mit höheren Zinssätzen konfrontiert. DSOs genießen Mengenrabatte von 20–25 %, was die Erschwinglichkeitslücke vergrößert. Abonnementbasierte „Vakuum-als-Dienstleistung”-Pläne, wie der 2025 in Deutschland eingeführte von Dürr Dental, eliminieren die Vorabausgaben und reduzieren gleichzeitig die 10-Jahres-Gesamtkosten um 15–20 %.

Technische Herausforderungen bei der Nachrüstung von Absaugsystemen in älteren Gebäuden

Zentralisierte Pumpen benötigen 208–240-V-Dreiphasenstromkreise mit 30–50 A. Die Aufrüstung von Schalttafeln kostet 5.000–10.000 USD und kann den Austausch von Transformatoren erfordern, was 10–12 Wochen zusätzlich in Anspruch nimmt. Das Verlegen von Abwasserleitungen durch tragende Wände oder asbesthaltige Materialien erhöht den Arbeitsaufwand. Holzrahmenschwingungen erfordern Federlager und Elastomerpads, die 2.000–3.000 USD kosten, und historische Stadtteile verbieten häufig die Außenbelüftung, was zu Umluftfiltern zwingt, die den Platzbedarf um 30 % erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Trockenvakuumsysteme führend, Nassring-Varianten gewinnen in wasserreichen Regionen

Trockensysteme machten im Jahr 2025 55,76 % des Umsatzes im Markt für Dentalabsaugsysteme aus. Die hohen Preise von 8.000–15.000 USD pro Behandlungsraum werden durch Energieeinsparungen von 30–40 % durch VFD-Motoren ausgeglichen, ein entscheidender Vorteil für DSOs, die Stromrechnungen über Hunderte von Standorten verfolgen. Nassringpumpen, die 4.000–7.000 USD kosten, bleiben in wasserreichen Regionen bevorzugt, da ein einphasiger 120-V-Anschluss für kleine Praxen ausreicht und die Wartung keinen Ölwechsel erfordert. Die Nachfrage nach Nassringpumpen steigt bis 2031 jährlich um 6,43 %, gestützt durch Praxen in Südostasien und Brasilien, die niedrigere Vorabkosten priorisieren. METASYS' EXCOM-Hybrid von 2025 verwischt die Grenzen zwischen den Kategorien und kombiniert 95-prozentige Amalgamabscheidung mit einer 60-prozentigen Lärmreduzierung. Regulatorische Rahmenbedingungen wie ISO 10637 lenken Käufer weiterhin zu Technologien, die die Abscheiderzertifizierung vereinfachen.

Trockenpumpen der zweiten Generation integrieren EC-Motoren und prädiktive Telemetrie. Dürr Dentals Dental Vortex Blue erreicht 92 % Effizienz und einen Betrieb bei 52 dB(A), was ENERGY STAR-Rabatte erschließt. Cattanis Turbo SMART TS kombiniert Wechselrichtersteuerung mit Cloud-Diagnose, reduziert den Energieverbrauch um 35 % und die Wartungskosten um 25 %. Solche Innovationen stärken den Markt für Dentalabsaugsysteme, während sich die Nachhaltigkeitsvorschriften verschärfen.

Nach Installationstyp: Stuhlseitige Einheiten dominieren, zentralisierte Systeme skalieren mit DSOs

Stuhlseitige Einheiten machten im Jahr 2025 58,65 % des Umsatzes aus, angetrieben durch Praxen mit 2 bis 4 Stühlen, die flexible und wenig verbindliche Einrichtungen benötigen. Einheiten können in weniger als drei Stunden installiert werden und kosten 2.000–4.000 USD pro Behandlungsraum, was sie für gemietete Räume attraktiv macht, die keinen Dreiphasenstrom haben. Zentralisierte Systeme, die mit einer CAGR von 6,75 % wachsen, senken die Kosten pro Stuhl um 15–20 %, sobald Praxen mehr als acht Stühle überschreiten. Heartland Dental überwacht den Vakuumdruck aus der Ferne in 1.800 Büros und reduziert Ausfallzeiten um 40 %. Die Marktgröße für Dentalabsaugsysteme bei zentralisierten Plattformen wird voraussichtlich zunehmen, da DSOs die Beschaffung konsolidieren und Vermieter Versorgungsraumnachrüstungen erlauben.

A-decs QuietCore+ verlängert die mittlere Zeit zwischen Ausfällen auf 12.000 Stunden, während Midmarks Smart G-Vacuum in Leerlaufzeiten herunterfährt und den Standby-Verbrauch um 85 % senkt. Die Nachrüstung älterer Gebäude erhöht das Kapital aufgrund elektrischer und baulicher Verstärkungen immer noch um 20–30 %, Faktoren, die stuhlseitige Einheiten in älteren Immobilien verankert halten.

Nach Endnutzer: Zahnarztpraxen führend, Krankenhäuser beschleunigen sich durch Integration ambulanter Chirurgie

Zahnarztpraxen generierten im Jahr 2025 60,32 % der Nachfrage, was mehr als 200.000 aktive US-amerikanische Praxen widerspiegelt. Krankenhäuser sind jedoch das am schnellsten wachsende Segment mit einer CAGR von 7,11 %, da ambulante Chirurgiezentren nun oralchirurgische Einheiten integrieren, die redundante Pumpen und 24/7-Bereitschaft erfordern. Zentralisierte Krankenhausinstallationen erhöhen das Kapital um 30–40 %, erfüllen jedoch die Infrastrukturkriterien der Gemeinsamen Kommission. Die Marktgröße für Dentalabsaugsysteme, die von Krankenhäusern generiert wird, wird voraussichtlich stetig wachsen, da das ambulante Operationsvolumen zunimmt.

Mobile und Außendienst-Einheiten wachsen jährlich um 5,2 %, dank 127 Millionen USD an HRSA-Förderungen, die ISO 23402-3-Konformität erfordern. Akademische Zentren verlangen modulare Absaugung, die den Durchfluss von 50 CFM an Studentenstationen bis zu 150 CFM in Implantologielabors variieren kann, was den Verkauf von Premium-Mehrmoduspumpen in der Dentalabsaugsysteme-Branche stärkt.

Nach Vertriebskanal: Direkte OEM-Kanäle dominieren, Online-Plattformen steigen mit digitaler Beschaffung

Direkte OEM-Transaktionen machten im Jahr 2025 52,45 % des Umsatzes aus, da DSOs und Krankenhäuser gebündelte Serviceverträge und zertifizierte Installation bevorzugen. Online-Marktplätze, die jährlich um 7,54 % wachsen, ermöglichen nun Spezifikationsvergleiche und eine Kreditgenehmigung innerhalb von 48 Stunden, ein Vorteil für Start-ups. Abonnementpläne wie Dürr Dentals „Vakuum-als-Dienstleistung” tauschen Vorabersparnisse gegen 15–20 % höhere 10-Jahres-Kosten.

Händlernetzwerke bedienen weiterhin unabhängige Praxen, die lokale Techniker und Teile am selben Tag benötigen, obwohl die Konsolidierung bedeutet, dass die drei größten US-Distributoren 75 % des Durchsatzes abwickeln. Portale für aufgearbeitete Geräte bieten zertifizierte Trockenvakuumsysteme mit 40–60 % Rabatt an, was ländliche Praxen unterstützt, aber weniger als 7 % des gesamten Marktes für Dentalabsaugsysteme ausmacht.

Geografische Analyse

Nordamerika machte im Jahr 2025 42,67 % des Umsatzes aus, angetrieben durch EPA-Abscheidervorschriften und eine ausgereifte DSO-Durchdringung, die bis 2030 voraussichtlich 40 % der Ausgaben erreichen wird. Versorgungsrabatte in Kalifornien, New York und Massachusetts absorbieren 10–15 % der Investitionsausgaben für Trockenvakuumsysteme. Kanadische Praxen verfolgen provinzielle Kohlenstoffgutschriften, die 2.000–3.000 CAD pro Behandlungsraum für ENERGY STAR-Pumpen zahlen, während Mexikos Zahnmedizintourismus-Zentren Absaugräume nachrüsten, um US-Patienten zu beruhigen. Das Wachstum verlangsamt sich, da unabhängige Praktiker Upgrades angesichts sinkender Nettoeinkommen aufschieben.

Der Asien-Pazifik-Raum entwickelt sich bis 2031 mit einer CAGR von 5,89 %, angeführt von Chinas jährlicher Expansion von 18 % bei Praxen mit mehr als 6 Stühlen und Indiens durch Ayushman Bharat finanzierten Bauprojekten, die ISO 10637-konforme Pumpen vorschreiben. Thailand und Südkorea bedienen Zahntouristen, die sichtbare Infektionsschutzmaßnahmen verlangen, und fördern damit das Wachstum zentralisierter Installationen. Japans alternde Bevölkerung drängt Praxen zu ultraleisen Pumpen, um hörgeschädigte ältere Menschen zu unterstützen, und Australien schreibt bis 2026 landesweit Amalgamabscheider vor.

Europa trägt 28 % des Umsatzes bei, wobei strenge Kohlenstoffziele des Pakets „Fit für 55” die Einführung von Trockenvakuumtechnologie beschleunigen. Deutschland setzt Quecksilbergrenzwerte durch, die zehnmal strenger sind als US-amerikanische Vorschriften, was zur Einführung zweistufiger Abscheider führt. Großbritanniens Nationaler Gesundheitsdienst (NHS) erstattet Geräte, die den Energieverbrauch um 25 % senken, was seit 2023 ein jährliches Wachstum von 12 % bei zentralisierten Pumpen antreibt. Frankreich schreibt die Trennung von biomedizinischen Abfällen vor, was die Betriebskosten jährlich um 1.000–2.000 EUR erhöht, aber Praxen mit den EU-Abfallrichtlinien in Einklang bringt. Südamerika und der Nahe Osten und Afrika machen zusammen etwa 17 % der Nachfrage aus, wobei Brasilien private Praxen modernisiert und die Vereinigten Arabischen Emirate Kliniken für Medizintourismus mit ISO 13485-konformen Geräten ausstattet.

Wettbewerbslandschaft

Der Markt für Dentalabsaugsysteme bleibt mäßig fragmentiert. A-dec, Dürr Dental, Cattani, METASYS, Midmark und Planmeca halten zusammen knapp 38 % Marktanteil. Jedes Unternehmen integriert IoT-Dashboards, Lärmreduzierungstechnik und Effizienz auf ENERGY STAR-Niveau. A-dec berechnet 50–75 USD pro Monat für Cloud-Analysen, die mit seinen QuietCore+-Pumpen verknüpft sind, und steigert den Kundenwert über die Lebensdauer um 30–40 %. Takara Belmont wirbt mit ISO 13485-Zertifizierung und 10-Jahres-Haltbarkeitstests über 108.000 Stuhlzyklen, um Krankenhausverträge zu gewinnen.

Regionale Wettbewerber in China und Südkorea unterbieten Nassringsysteme für kostensensible Käufer, während US-Distributoren Eigenmarkenlinien einführen, die die OEM-Margen verwässern. Abonnementmodelle adressieren Kapitalbarrieren, erhöhen aber die Lebenszykluskosten und fördern wiederkehrende Einnahmen für Hersteller. Die Produktdifferenzierung konzentriert sich nun auf Hybrid-Trocken-Nass-Pumpen, aktive Schwingungsdämpfung und werkseitig zertifizierte Abscheiderinstallationsdienste, die Preisaufschläge von 10–15 % erzielen.

Marktführer der Dentalabsaugsysteme-Branche

A-Dec, Inc.

METASYS Medizintechnik GmbH

Midmark Corporation

Dürr Dental SE

Cattani S.P.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Planmeca stellte drahtlose ProX GO Röntgengeräte vor, die auf die Anforderungen mobiler Praxen abgestimmt sind

- Dezember 2024: Patterson Companies wurde für 4,1 Milliarden USD von Patient Square Capital übernommen, was den Ausbau von E-Commerce und Eigenmarken beschleunigt

Umfang des globalen Marktberichts für Dentalabsaugsysteme

Gemäß dem Umfang des Berichts sind Dentalabsaugsysteme Geräte, die dazu dienen, Speichel, Blut und Rückstände aus dem Mund eines Patienten während zahnärztlicher Eingriffe zu entfernen. Sie helfen dabei, einen klaren Arbeitsbereich aufrechtzuerhalten und den Komfort und die Sicherheit des Patienten zu gewährleisten. Diese Systeme umfassen in der Regel eine Absaugspitze, einen Schlauch und eine Vakuumeinheit zur Erzeugung der erforderlichen Absaugleistung.

Der Markt für Dentalabsaugsysteme ist segmentiert nach Produkt (Trockenvakuumsysteme und Nassring-Vakuumsysteme), Installationstyp (Stuhlseitig/Einzelner Behandlungsraum und Zentralisierte Versorgungsraumsysteme), Endnutzer (Zahnarztpraxen/Büros, Krankenhäuser, Mobile/Außendienst-Zahneinheiten sowie Akademische und Forschungsinstitute), Vertriebskanal (Direkter OEM, Händler/Distributor und Online) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Trockenvakuumsysteme |

| Nassring-Vakuumsysteme |

| Stuhlseitig/Einzelner Behandlungsraum |

| Zentralisierte Versorgungsraumsysteme |

| Zahnarztpraxen/Büros |

| Krankenhäuser |

| Mobile/Außendienst-Zahneinheiten |

| Akademische und Forschungsinstitute |

| Direkt (OEM) |

| Händler/Distributor |

| Online |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Trockenvakuumsysteme | |

| Nassring-Vakuumsysteme | ||

| Nach Installationstyp | Stuhlseitig/Einzelner Behandlungsraum | |

| Zentralisierte Versorgungsraumsysteme | ||

| Nach Endnutzer | Zahnarztpraxen/Büros | |

| Krankenhäuser | ||

| Mobile/Außendienst-Zahneinheiten | ||

| Akademische und Forschungsinstitute | ||

| Nach Vertriebskanal | Direkt (OEM) | |

| Händler/Distributor | ||

| Online | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Dentalabsaugsysteme?

Der Markt generierte im Jahr 2026 einen Umsatz von 577,95 Millionen USD und wird bis 2031 voraussichtlich 729,14 Millionen USD erreichen.

Welcher Produkttyp führt die globale Nachfrage an?

Trockenvakuumsysteme halten 55,76 % des Umsatzes im Jahr 2025, dank Energieeinsparungen und Compliance-Vorteilen.

Wie schnell wächst die Nachfrage im Asien-Pazifik-Raum?

Die Umsätze im Asien-Pazifik-Raum entwickeln sich bis 2031 mit einer CAGR von 5,89 %, angetrieben durch die Expansion städtischer Praxen und staatliche Subventionen.

Warum führen Krankenhäuser neue Absaugplattformen ein?

Die Integration ambulanter Chirurgie und die Vorschriften der Gemeinsamen Kommission erfordern redundante, für den 24/7-Betrieb ausgelegte Pumpen.

Wie verändern Abonnementmodelle die Gerätebeschaffung?

„Vakuum-als-Dienstleistung”-Pläne verlagern Kosten von Investitionsausgaben zu Betriebsausgaben, eliminieren Vorabausgaben, erhöhen aber die 10-Jahres-Betriebskosten um etwa 15–20 %.

Seite zuletzt aktualisiert am: