Marktgröße und Marktanteil für Dentale Apex-Lokalisatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 125.16 Millionen US-Dollar |

| Marktgröße (2031) | 168.22 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentale Apex-Lokalisatoren von Mordor Intelligence

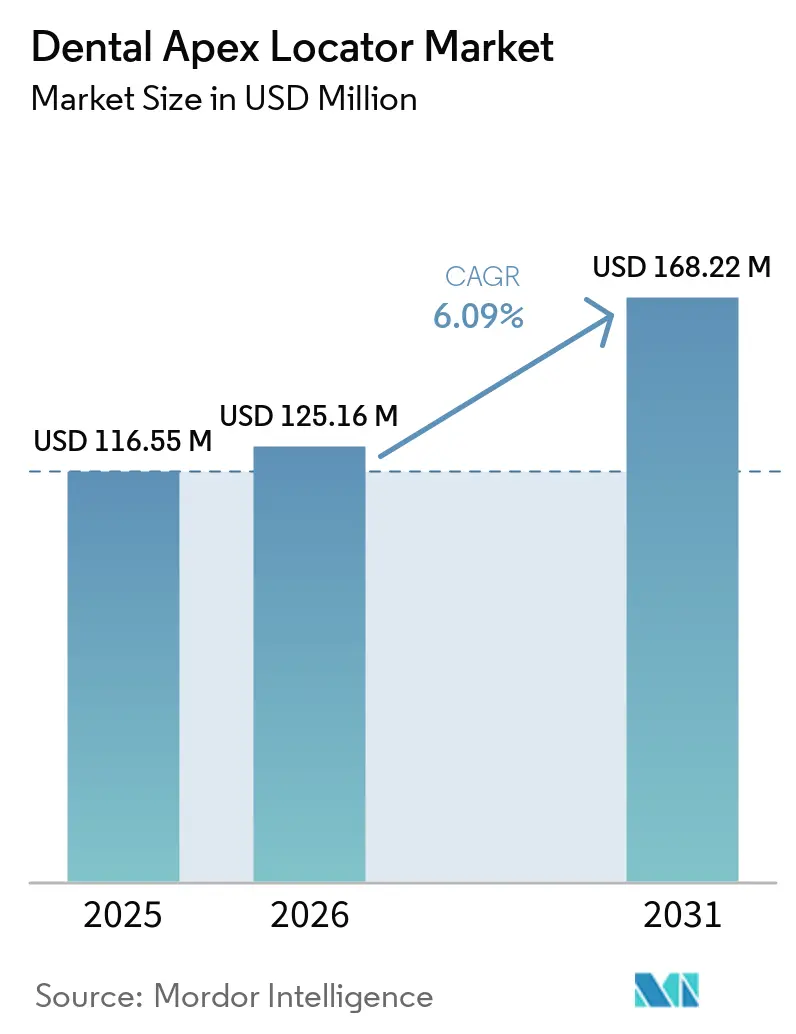

Die Marktgröße für Dentale Apex-Lokalisatoren wird voraussichtlich von 116,55 Millionen USD im Jahr 2025 auf 125,16 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 168,22 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 6,09 % über den Zeitraum 2026–2031 entspricht.

Höhere Behandlungsvolumina aufgrund unbehandelter Karies und alternder Bevölkerungen stützen die Geräteanfrage in Ländern mit hohem und mittlerem Einkommen. Diese Entwicklung wird durch den Druck auf das Behandlungsvolumen untermauert: Die Weltgesundheitsorganisation bestätigt, dass im Jahr 2025 mehr als 2 Milliarden Menschen an Karies in bleibenden Zähnen litten, während die Überwachungsdaten der CDC zeigen, dass 21 % der US-amerikanischen Erwachsenen im Alter von 20 bis 64 Jahren mindestens eine unbehandelte Kavität aufweisen[1]Weltgesundheitsorganisation, "Merkblatt zur Mundgesundheit," Weltgesundheitsorganisation, who.int. Die klinische Akzeptanz verlagert sich hin zu integrierten Systemen, die Apex-Lokalisatoren mit Endodontie-Motoren kombinieren, um die Behandlungszeit zu verkürzen und die Konsistenz bei der Bestimmung der Arbeitslänge zu verbessern. Konnektivitätsfunktionen wie Bluetooth und Cloud-Synchronisierung bieten Dokumentations- und Qualitätssicherungswert, der Mehrklinikenabläufe und Überweisungsworkflows unterstützt. Die Gerätebündelung mit Behandlungsstühlen, Motoren und Bildgebungssystemen ist bei Neubauten von Kliniken üblich, was die Preisstufen und den Kaufzeitpunkt beeinflusst. Institutionelle Richtlinien zur elektromagnetischen Verträglichkeit prägen weiterhin die Anwendungsszenarien, insbesondere für Patienten mit kardialen implantierbaren Geräten, was die Akzeptanz in Krankenhäusern im Vergleich zu Privatkliniken dämpft.

Wichtigste Erkenntnisse des Berichts

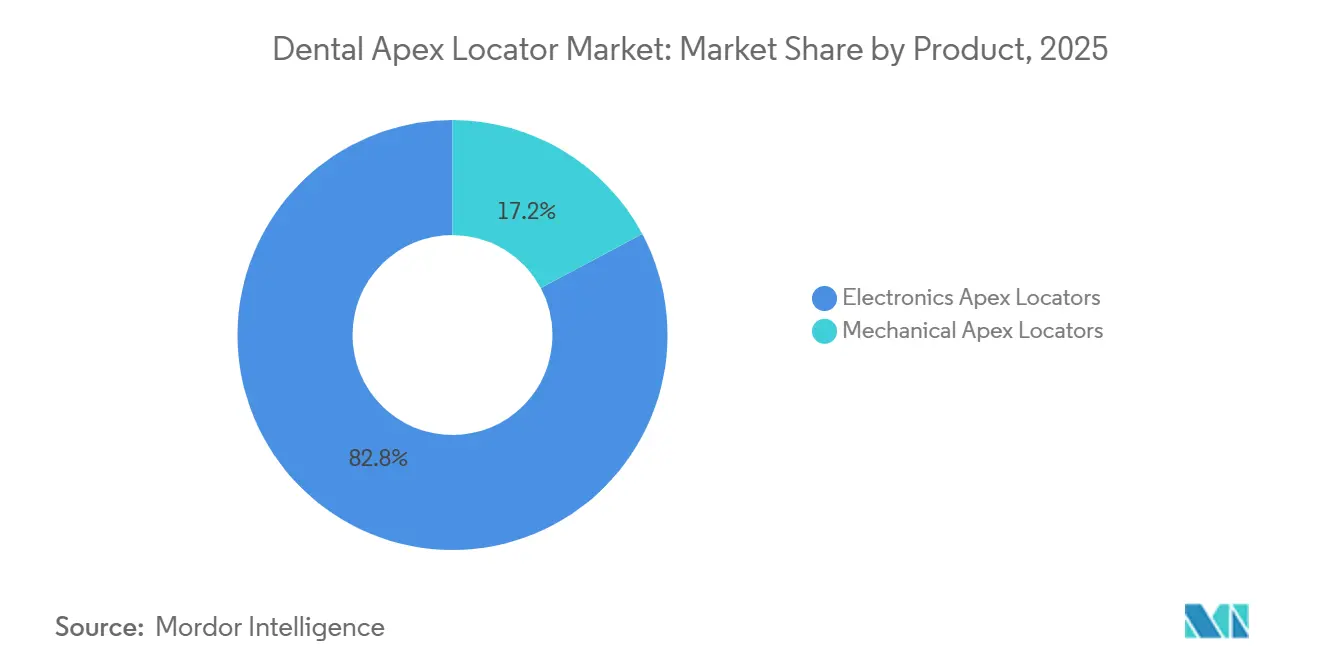

- Nach Produkt führten elektronische Apex-Lokalisatoren im Jahr 2025 mit einem Umsatzanteil von 82,79 % und werden voraussichtlich bis 2031 mit einer CAGR von 6,34 % wachsen.

- Nach Technologie entfielen im Jahr 2025 67,90 % auf impedanzbasierte Systeme, die bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen werden.

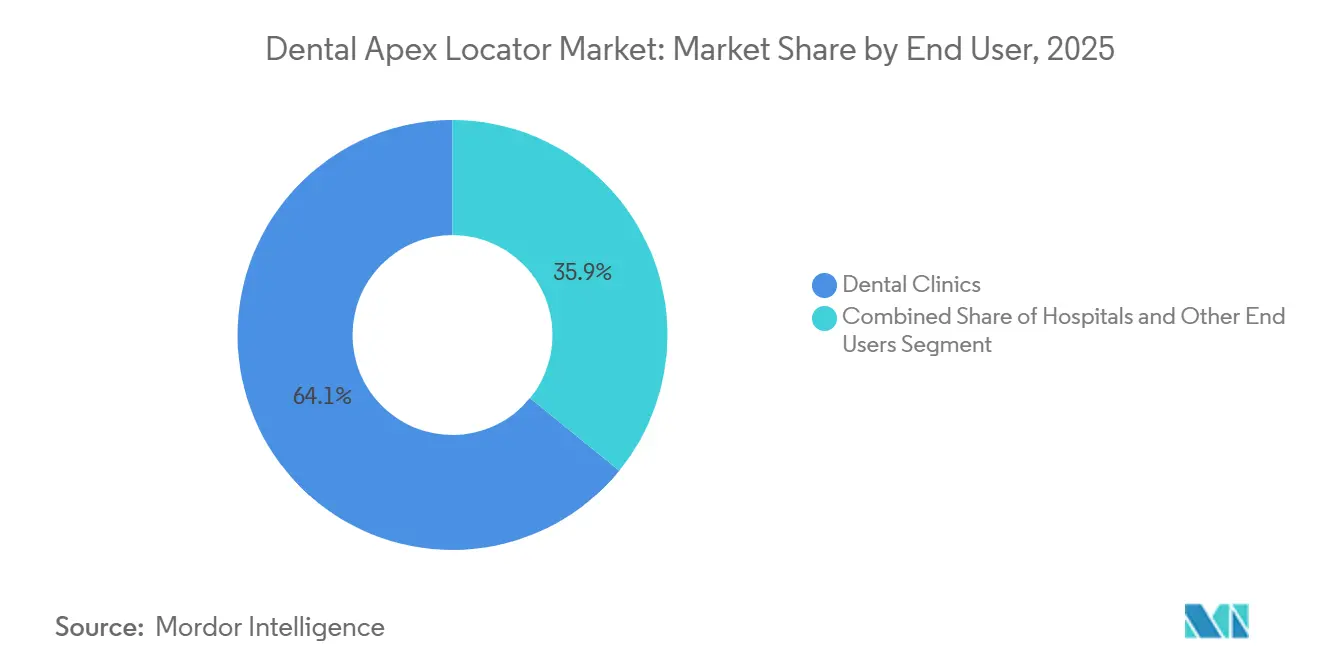

- Nach Endnutzer entfielen im Jahr 2025 64,13 % auf Zahnkliniken, die voraussichtlich das höchste Wachstum mit einer CAGR von 6,83 % bis 2031 verzeichnen werden.

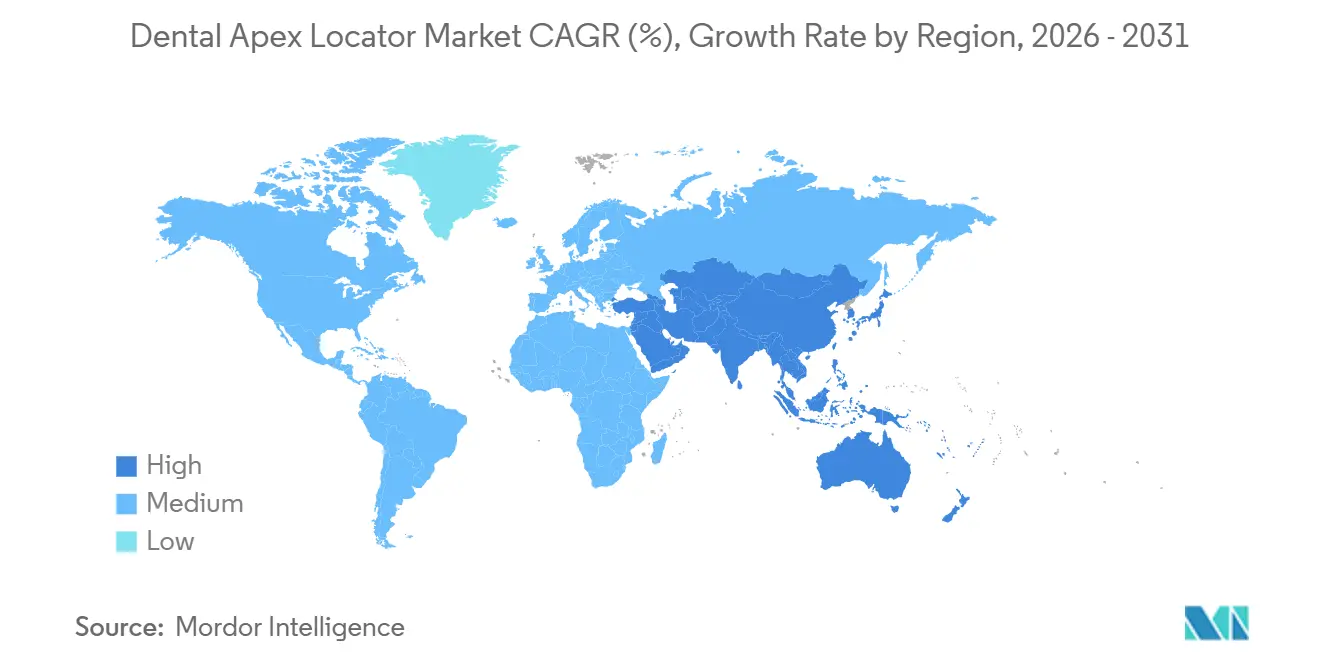

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 44,56 %, während Asien-Pazifik voraussichtlich die schnellste Expansion mit einer CAGR von 7,25 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Dentale Apex-Lokalisatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Wurzelkanalbehandlungsvolumina aufgrund von Kariesverbreitung und alternden Bevölkerungen | +1.8% | Global, mit der höchsten Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration mit Endodontie-Motoren und digitaler Zahnmedizin verbessert Arbeitsabläufe und Ergebnisse | +1.5% | Nordamerika und Europa, frühe Akzeptanz in Premium-Kliniken im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion von Zahnkliniken und Zahntourismus erhöht die Geräteakzeptanz | +1.2% | Asien-Pazifik als Kernmarkt mit Ausstrahlungseffekten auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Zahnmedizinische Ausbildung und Weiterbildung verankern den Einsatz von elektronischen Apex-Lokalisatoren in klinischen Lehrplänen | +0.9% | National, mit frühen Gewinnen in nordamerikanischen und europäischen Zahnmedizinschulen | Langfristig (≥ 4 Jahre) |

| Konnektivität (Bluetooth/Cloud), die Dokumentations- und Qualitätssicherungsworkflows ermöglicht | +0.7% | Nordamerika, Westeuropa, urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| HF-Leitungsmodule und 2-in-1-Apex-Lokalisatoren mit Pulpatester erweitern die Anwendungsfälle | +0.5% | Global, insbesondere in multidisziplinären Kliniken in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Wurzelkanalbehandlungsvolumina aufgrund von Kariesverbreitung und alternden Bevölkerungen

Eine hohe globale Belastung durch Zahnkaries führt nun zu einem stetigen Zustrom von Fällen für endodontische Behandlungen, was die Nachfrage im Markt für Dentale Apex-Lokalisatoren steigert. Die öffentliche Gesundheitsüberwachung bestätigt, dass ein bedeutender Anteil der Erwachsenen in den Vereinigten Staaten mit unbehandelten Kavitäten lebt, und die Prävalenz ist in älteren Kohorten höher, was anhaltende Behandlungsvolumina unterstützt, die mit der elektronischen Arbeitslängenmessung übereinstimmen. Im Jahr 2026 bleibt die Bevölkerungsalterung ein struktureller Trend, wobei Behörden des öffentlichen Gesundheitswesens bis zur Mitte des Jahrhunderts einen größeren Anteil von Menschen über 60 Jahren prognostizieren, was im Laufe der Zeit mit einer komplexeren restaurativen und endodontischen Versorgung korreliert. Auf Spezialisten ausgerichtete Praxismodelle sind in den Vereinigten Staaten häufiger anzutreffen, wo Endodontologen im Jahr 2024 einen größeren Anteil der Wurzelkanalbehandlungen durchführten als zu Beginn des Jahrzehnts, was den Einsatz von Apex-Lokalisatoren in Präzisionsworkflows stärkt. Umfragedaten zeigen auch, dass Patienten häufig den Erhalt eines natürlichen Zahns durch eine Wurzelkanalbehandlung gegenüber einer Extraktion bevorzugen, was das Überweisungsvolumen an endodontische Spezialisten aufrechterhält. Inzwischen hat sich die Patientenpräferenz entschieden in Richtung Zahnerhalt verschoben. Die AAE-Verbraucherbefragung 2025 ergab, dass 94 % der Erwachsenen den Erhalt natürlicher Zähne priorisieren und 71 % der Wurzelkanalempfänger das Verfahren gegenüber einer Extraktion bevorzugten[2]Amerikanische Vereinigung der Endodontologen, "AAE Jahresbericht 2024–2025," Amerikanische Vereinigung der Endodontologen, aae.org. Zusammen halten diese Faktoren einen Geräteersatzzyklus aufrecht, der fortschrittliche Lokalisatoren und integrierte Motor-plus-Lokalisator-Systeme begünstigt.

Integration mit Endodontie-Motoren und digitaler Zahnmedizin verbessert Arbeitsabläufe und Ergebnisse

Integrierte Motor-plus-Apex-Lokalisator-Systeme rationalisieren die Längenmessung und Formgebung, was die Behandlungszeit verkürzt und den Geräteplatzbedarf in Behandlungsräumen konsolidiert. Das Motor- und Apex-Modul von Dentsply Sirona erhielt die US-amerikanische Zulassung und ermöglicht Echtzeit-Längenmessungen während der aktiven Instrumentierung mit durch Präzedenzfälle gestützten Sicherheits- und Leistungsansprüchen, was den Komfort der Regulierungsbehörden mit integrierten Designs widerspiegelt. Hersteller kombinieren bürstenlose Motoren, Drehmomentsteuerung und automatische Umkehrung bei voreingestellten apikalen Zielen mit Lokalisatorrückmeldung, was den Bedarf an manuellen Pause-und-Mess-Schritten und Röntgenkontrollen verringert. Das Ergebnis ist eine schnellere Kanalnavigation und eine konsistentere Arbeitslängenkontrolle unter nassen und trockenen Bedingungen, was den klinischen Nutzen von Apex-Lokalisatoren in Mehrbesuche- und Einzelbesucheprotokollen erhöht. Diese Systeme sind auch auf digitale Zahnmedizin-Ökosysteme ausgerichtet, die Bildgebung, Planung und Dokumentation integrieren, um Mehrklinikenabläufe und Überweisungskoordination zu unterstützen. Mit verbesserter Interoperabilität werden integrierte Plattformen zur Standardwahl für Spezialisten und Hochdurchsatzkliniken im Markt für Dentale Apex-Lokalisatoren.

Expansion von Zahnkliniken und Zahntourismus erhöht die Geräteakzeptanz

Die Klinikexpansion in Wachstumskorridoren, kombiniert mit einem stetigen Zustrom grenzüberschreitender Patienten, unterstützt weiterhin Kapitalinvestitionen, die Apex-Lokalisatoren in gebündelten Paketen umfassen. Neue Einrichtungen standardisieren häufig ihre Gerätelisten für Behandlungsstühle, Motoren, Sterilisation und Diagnosesysteme, was einen klaren Weg zur frühzeitigen Integration von Apex-Lokalisatoren in die Ausstattung schafft. Anbieter mit mehreren Standorten und Überweisungsnetzwerke bevorzugen konsistente Gerätemodelle und Konnektivitätsfunktionen zur Unterstützung von Schulung, Wartung und Datenfluss, was moderne Lokalisatordesigns gegenüber älteren Einheiten begünstigt. Zahntourismus-Zentren in Asien rüsten ihre Infrastruktur auf, um um hochwertige Behandlungen zu konkurrieren, und dieser Wettbewerb hebt den Standard für endodontische Geräte in Privatkliniken an. Praxen, die sich auf internationale Patienten ausrichten, betonen effiziente, technologiegestützte Behandlungspfade für komplexe Fälle, und integrierte Lokalisator-Motor-Systeme erfüllen diese Anforderungen. Dieses Umfeld unterstützt mehrjährige Kaufmuster, die den Markt für Dentale Apex-Lokalisatoren auf einem stetigen Wachstumspfad halten.

Zahnmedizinische Ausbildung und Weiterbildung: Verankerung des Einsatzes elektronischer Apex-Lokalisatoren in klinischen Lehrplänen

Universitäten und Lehrkliniken erweitern ihre Einrichtungen und aktualisieren Lehrpläne, um die elektronische Arbeitslängenbestimmung als grundlegende klinische Fähigkeit zu verankern. Mehrere akademische Einrichtungen in den USA haben Klinikinvestitionen angekündigt, die moderne Behandlungsräume und integrierte endodontische Arbeitsabläufe umfassen, was Auszubildenden praktische Erfahrung mit dem Einsatz von Apex-Lokalisatoren ermöglicht. Akademische Programme nutzen klinische Rotationen, um die Gerätekompetenz unter Aufsicht zu stärken und Normen zu setzen, die Absolventen in die Privatpraxis einbringen. Von der Industrie gesponserte Programme und Weiterbildungsmodule stärken weiterhin die Best Practices für Lokalisatoren bei Formgebungssequenzen und Revisionsbehandlungen. Diese Bemühungen erstrecken sich nun auch auf Dokumentations- und Gerätewartungsprotokolle, die Bedienern helfen zu verstehen, wie die Genauigkeit im Laufe der Zeit aufrechterhalten werden kann. Das Ergebnis ist eine Pipeline von Klinikern, die standardmäßig auf elektronische Messung statt auf taktile oder radiografische Längenschätzung zurückgreifen, was eine stabile Ersatznachfrage im Markt für Dentale Apex-Lokalisatoren unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und Gesamtbetriebskosten für fortschrittliche Modelle | -0.8% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassung und Anforderungen an Nachweise verlangsamen die Einführung neuer Modelle | -0.6% | Global, mit verstärkten Auswirkungen in der Europäischen Union und den FDA-Zuständigkeitsbereichen | Kurzfristig (≤ 2 Jahre) |

| EMV-/Herzschrittmacherwarnungen und Krankenhausrichtlinien schränken Anwendungsszenarien ein | -0.3% | Entwickelte Märkte mit hoher Prävalenz kardialer implantierbarer elektronischer Geräte | Langfristig (≥ 4 Jahre) |

| Genauigkeitsvariabilität bei Anatomie und Bedarf an Benutzerschulung | -0.4% | Schwellenmärkte mit begrenzter Spezialistendichte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und Gesamtbetriebskosten für fortschrittliche Modelle

Preisstufen trennen eigenständige Apex-Lokalisatoren von integrierten Motor-plus-Lokalisator-Systemen, was die Akzeptanz in preissensiblen Umgebungen beeinflusst. Katalog-Benchmarks zeigen, dass integrierte Systeme mehr als eigenständige Einheiten kosten können, und diese Differenz kann Kaufentscheidungen für kleine unabhängige Kliniken verlangsamen, selbst wenn die Effizienzgewinne klar sind. Ersatzteile, Batterien und Wartung erhöhen die Gesamtbetriebskosten über mehrere Jahre, was eine sorgfältige Staffelung der Gerätekäufe fördert. Wenn Pakete ausgehandelt werden, priorisieren Kliniken möglicherweise zuerst Behandlungsstühle, Bildgebung oder Sterilisation, was Lokalisator-Upgrades auf spätere Quartale verschieben kann. Distributoren begegnen diesen Hürden, indem sie aufgearbeitete oder zertifizierte gebrauchte Einheiten mit eingeschränkten Garantien anbieten, um die Akzeptanz vorzuziehen. Trotz der Kostenhemmnisse betonen Hersteller weiterhin Zuverlässigkeit, Support und Workflow-Einsparungen, um integrierte Systeme im Markt für Dentale Apex-Lokalisatoren zu rechtfertigen.

Regulatorische Zulassung und Anforderungen an Nachweise verlangsamen die Einführung neuer Modelle

Regulatorische Prüfungen für neue oder modifizierte Apex-Lokalisator-Systeme führen zu mehrmonatigen Vorlaufzeiten, die Produkt-Roadmaps und Einführungssequenzierungen beeinflussen. In den USA müssen 510(k)-Anmeldungen die wesentliche Gleichwertigkeit mit Präzedenzgeräten anhand geltender Bench-Standards und Labordaten nachweisen, was die Entwicklungs- und Dokumentationsprioritäten leitet. Eine kürzliche Zulassung für einen integrierten Motor und ein Apex-Modul verdeutlicht, wie Lieferanten mehrere Funktionen in einer einzigen Steuereinheit bündeln und diese durch standardisierte Tests validieren. In der Europäischen Union erfordern die Übergangsmeilensteine der Medizinprodukteverordnung anhaltende Aufmerksamkeit für das Qualitätssystem, was kurzfristig Ressourcen von völlig neuen Produkteinführungen ablenkt. Anbieter reagieren mit Plattformerweiterungen und Software-Updates, die die Kerngerätearchitektur erhalten und gleichzeitig Funktionen hinzufügen, die keine neuen Zulassungen auslösen. Diese regulatorische Dynamik erklärt, warum Verbesserungen bei Konnektivität, Benutzerfreundlichkeit und Integration im Markt für Dentale Apex-Lokalisatoren häufig umfassende Hardware-Neugestaltungen übertreffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Elektronische Apex-Lokalisatoren verankern das Wachstum, mechanische Geräte behaupten sich in Budgetnischen

Elektronische Apex-Lokalisatoren erfassten im Jahr 2025 82,79 % des Marktanteils für Dentale Apex-Lokalisatoren und werden voraussichtlich bis 2031 mit einer CAGR von 6,34 % wachsen, was die breite klinische Präferenz für Genauigkeit, Integration und Konnektivität widerspiegelt. Innerhalb dieses Segments der Marktgröße für Dentale Apex-Lokalisatoren kombinieren führende Produkte Mehrfrequenz-Impedanzmessung mit Rauschmanagement, um Messwerte in nassen Kanälen zu stabilisieren. Integrierte Batteriedesigns, kompakte Winkelstücke und benutzerfreundliche Oberflächen unterstützen die kontinuierliche Messung während der Formgebung und Revisionsbehandlungen über eine Reihe von Kanalanatomieen. Hersteller betonen die Ladekapazität pro Behandlungszyklus, verbesserte Drehmomentsteuerung in gekoppelten Motoren und voreingestellte apikale Ziele, die die automatische Umkehrung aktivieren, um das Risiko einer Überinstrumentierung zu reduzieren. Eigenständige elektronische Lokalisatoren bleiben relevant, wo Kliniker aus Kosten- oder Modularitätsgründen separate Motor- und Lokalisatoreinheiten bevorzugen. In diesen Umgebungen werden Menüeinfachheit und langlebige Klemmen neben der Genauigkeit geschätzt.

Mechanische Apex-Lokalisatoren bedienen weiterhin budgetbeschränkte Nutzer, einschließlich Kliniken, die niedrige Anschaffungskosten und minimalen Wartungsaufwand priorisieren. Obwohl mechanische Geräte niedrigere Anschaffungspreise haben, schränken Feuchtigkeitsempfindlichkeit und das Fehlen integrierter Steuerungen die Verwendung in komplexen Fällen im Vergleich zu elektronischen Systemen ein. Da integrierte Motor-plus-Lokalisator-Pakete an Bedeutung gewinnen, riskieren mechanische Geräte, weiteres Terrain zu verlieren, wo Kliniker konsolidierte Geräteabdrücke und weniger Workflow-Unterbrechungen wünschen. Dennoch funktionieren mechanische Einheiten als langlebige Backups, wo die Stromversorgung variabel ist oder wo grundlegende Funktionalität ausreicht. In Märkten mit breiter Preisstreuung fördern Distributoren beide Stufen, um Klinikbudgets und Fallmischungen anzupassen. Diese Stufung hilft, den Zugang aufrechtzuerhalten und gleichzeitig Elektronik als Standard in der Branche der Dentalen Apex-Lokalisatoren zu stärken.

Nach Technologie: Impedanzbasierte Systeme nutzen Mehrfrequenz-Algorithmen für Nasskanal-Genauigkeit

Impedanzbasierte Systeme hielten im Jahr 2025 einen Anteil von 67,90 % und werden voraussichtlich das schnellste Wachstum mit einer CAGR von 7,12 % bis 2031 verzeichnen, angetrieben durch Mehrfrequenz-Algorithmen, die helfen, die Genauigkeit in flüssigkeitsgefüllten Kanälen aufrechtzuerhalten. Innerhalb dieses Teils der Marktgröße für Dentale Apex-Lokalisatoren verwenden Lieferanten DSP-basierte Analyse, um Rauschen zu reduzieren und Spitze-zu-Apex-Distanzanzeigen unter Natriumhypochlorit oder Blut zu stabilisieren. Produktdesigns betonen auch intuitive Bildschirme, farbkodierte Führung nahe der apikalen Einschnürung und schnelle automatische Kalibrierung zur Vereinfachung der Verwendung am Behandlungsstuhl. Geräte der dritten Generation und später werden konsistent als überlegen gegenüber alleiniger Radiografie für apikale Genauigkeit berichtet, was Forschung und Entwicklung auf Benutzerfreundlichkeit und Integration statt auf grundlegende Messprinzipien konzentriert. Da Präzedenzgeräte in jüngsten Zulassungen zu Mehrfrequenzmodellen tendieren, unterstützt die regulatorische Vertrautheit diese Entwicklung. Diese Vorteile halten impedanzbasierte Plattformen im Mittelpunkt der Branche der Dentalen Apex-Lokalisatoren.

Frequenzbasierte Designs machen den verbleibenden Anteil aus und wachsen langsamer, da sie empfindlicher gegenüber Kanalfeuchtigkeit sind und möglicherweise zusätzliche Trocknungsschritte für Stabilität erfordern. Ihre einfachere Architektur und niedrigere Preise erhalten die Relevanz für kostenbewusste Käufer und für Kliniken, die Mess- und Formgebungssysteme lieber trennen. Schulungen können Leistungsunterschiede für bestimmte Falltypen verringern, aber die meisten Hochdurchsatzpraxen bevorzugen die Zuverlässigkeit und Integrationsvorteile impedanzbasierter Produkte. Da sich Geräte-Ökosysteme auf App-basierte Dokumentation und Motorsteuerung ausweiten, überbrücken Einzelfrequenzgeräte typischerweise als Einstiegsoptionen. Diese Dynamik erhält eine gestufte Landschaft, in der Mehrfrequenzgeräte die Premium-Akzeptanz verankern, während frequenzbasierte Modelle Budget- und Backup-Rollen übernehmen. Im Laufe des Prognosezeitraums werden Konnektivitäts- und Integrationsfunktionen wahrscheinlich die Lücke im wahrgenommenen Wert vergrößern.

Nach Endnutzer: Zahnkliniken treiben Volumina durch Konsolidierung von Zahnärztlichen Serviceorganisationen und Tourismus-Infrastruktur an

Zahnkliniken machten im Jahr 2025 64,13 % aus und werden voraussichtlich am schnellsten mit einer CAGR von 6,83 % bis 2031 wachsen, was Konsolidierung, standardisierte Gerätelisten und digitale Arbeitsabläufe widerspiegelt. Innerhalb dieses Anteils der Marktgröße für Dentale Apex-Lokalisatoren priorisieren Anbieter mit mehreren Standorten konsistente Gerätemodelle, um Schulung, Bevorratung und Wartung zu rationalisieren. Integrierte Motor-plus-Lokalisator-Systeme reduzieren die Behandlungszeit und vereinfachen die Arbeitslängenkontrolle bei angestellten Zahnärzten und Endodontologen, was den wahrgenommenen Return on Investment erhöht. Privatkliniken betonen auch das Patientenerlebnis und den Durchsatz, was kontinuierliche Messfunktionen während der Formgebung unterstützt. App-basierte Dokumentation hilft Kliniken, sich mit überweisenden Praxen und Versicherern zu koordinieren, was die Nachbehandlungsprüfung und die Vollständigkeit der Fallnotizen verbessert. Diese Treiber helfen Kliniken, geplante Upgrades und Ersetzungen aufrechtzuerhalten, selbst wenn breitere Kapitalzyklen das Timing beeinflussen.

Krankenhäuser und andere Endnutzer halten eine stabile Nachfrage aufrecht, jedoch mit niedrigeren Wachstumsraten aufgrund von Risikomanagementprotokollen und konkurrierenden Geräteprioritäten. Der Einsatz von Apex-Lokalisatoren in krankenhausangebundenen Kliniken kann durch Richtlinien eingeschränkt werden, die Patienten mit kardialen implantierbaren Geräten berücksichtigen und konservative Arbeitsabläufe priorisieren. Akademische Einrichtungen, mobile Einheiten und Forschungszentren investieren weiterhin in moderne Behandlungsräume und elektronische Messschulungen, um Kapazitäten und die Bereitschaft der Belegschaft zu erweitern. Anbieter unterstützen diese Segmente mit Schulungsmodulen, Aufarbeitungsoptionen und Integrationspfaden, die in bestehende IT-Umgebungen passen. Zusammen halten diese Entscheidungen die institutionelle Nachfrage präsent, aber sekundär gegenüber dem Wachstum privater Kliniken. Im Laufe der Zeit kann die Standardisierung und Anhäufung von Nachweisen die Akzeptanzlücke zwischen den Umgebungen im Markt für Dentale Apex-Lokalisatoren verringern.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 44,56 %, unterstützt durch robuste Spezialistennetzwerke, fortschrittliche Behandlungsrauminfrastruktur und stabile Erstattungswege für endodontische Versorgung. Eine kürzliche US-amerikanische Zulassung für einen integrierten Motor und ein Apex-Modul spiegelt den anhaltenden regulatorischen Schwung für vernetzte Multifunktions-Endodontiesysteme wider. Die Patientenpräferenz für den Erhalt natürlicher Zähne stärkt weiterhin die Wurzelkanalvolumina, was die Nutzung von Apex-Lokalisatoren in Spezialisten- und Hochdurchsatz-Allgemeinpraxen stärkt. Versicherungsanspruchsdaten der Amerikanischen Vereinigung der Endodontologen zeigen, dass der Anteil der von Endodontologen durchgeführten endodontischen Behandlungen von 34,6 % im Jahr 2020 auf 44,4 % im Jahr 2024 gestiegen ist, was die Akzeptanz von Präzisionsmesswerkzeugen und workflow-integrierten Systemen durch Spezialisten widerspiegelt[3]Dental Tribune International. "Versicherungsdaten deuten auf Anstieg der spezialisierten endodontischen Versorgung in den USA hin.". Ersatzzyklen in reifen Kliniken, kombiniert mit Konnektivitäts-Upgrades, unterstützen ein mittleres einstelliges Wachstum bis 2031. Schulungsprogramme und Weiterbildung erhalten die Gerätekompetenz bei Neuabsolventen und erfahrenen Klinikern, was die Nutzung weiter stabilisiert. Diese Faktoren verankern eine stabile Nachfrage im Markt für Dentale Apex-Lokalisatoren.

Europa hält einen beträchtlichen Anteil mit starken klinischen Standards und hoher Technologieakzeptanz in Privatkliniken und Gruppenpraxen. Die Übergangsmeilensteine der Medizinprodukteverordnung fördern die Geräteaktualisierung, was Ersatzkäufe für Modelle unterstützt, die den aktuellen Konformitätsanforderungen entsprechen. Schulungs- und akademische Investitionen helfen, die elektronische Arbeitslängenbestimmung als Standard der Versorgung für komplexe Fälle zu verankern. In Märkten mit alternden Bevölkerungen und hohem Zahnbewusstsein bleiben die Behandlungsvolumina für endodontische Behandlungen robust. Anbieter mit etablierten Marken in Deutschland, dem Vereinigten Königreich, Frankreich, Italien und den nordischen Ländern konkurrieren auf der Grundlage von Genauigkeitsansprüchen, Integrationsbereitschaft und Servicemodellen. Diese Dynamiken tragen zu einer resilienten mittelfristigen Nachfrage im Markt für Dentale Apex-Lokalisatoren bei.

Asien-Pazifik ist die am schnellsten wachsende Region bis 2031, angetrieben durch die Expansion privater Kliniken und das Wachstum grenzüberschreitender Patientenströme in regionale Zentren. Die Entwicklung von Gruppenpraxen und technologieorientierte Klinikdesigns schaffen einen frühen Weg für integrierte Motor-plus-Lokalisator-Systeme, was mit steigender Behandlungskomplexität übereinstimmt. Lokale Hersteller mit ISO 13485-zertifizierten Einrichtungen erhöhen den Zugang zu kostengünstigeren Optionen, was die installierte Basis erweitert. Da Schulungs- und Überweisungsnetzwerke reifen, integrieren Kliniken in städtischen Zentren App-basierte Dokumentationsfunktionen, um größere Fallmengen zu verwalten und mit Labors und Bildgebungszentren zusammenzuarbeiten. Wettbewerbsintensität fördert gebündelte Käufe, wobei Behandlungsstühle, Sterilisatoren, Motoren und Apex-Lokalisatoren unter einheitlichen Servicevereinbarungen gebündelt werden. Diese Kombination aus Zugang, Preisgestaltung und Integration treibt ein höheres Wachstum im Markt für Dentale Apex-Lokalisatoren an.

Wettbewerbslandschaft

Das Wettbewerbsumfeld umfasst etablierte multinationale Marken neben agilen regionalen Akteuren, die bei Integration, Konnektivität und Preisgestaltung konkurrieren. J. Moritas Root ZX-Linie bleibt eine prominente Referenz in klinischen Diskussionen, mit kompakten Modellen und integrierten Systemen, die konsistente Längenmessungen unter nassen und trockenen Kanalbedingungen betonen. Dentsply Sirona entwickelt ein breites endodontisches Portfolio, das durch einen integrierten Motor und ein Apex-Modul hervorgehoben wird, das Echtzeit-Längenrückmeldung mit Motorsteuerung und Dokumentationsbereitschaft kombiniert. Die Kerr-Marke von Envista konzentriert sich auf benutzerfreundliche Oberflächen und Kompatibilität mit gängigen Feilensystemen, um den täglichen Praxisbedürfnissen gerecht zu werden. Zusammen positionieren diese Ansätze etablierte Anbieter, um Premium-Segmente des Marktes für Dentale Apex-Lokalisatoren zu verteidigen.

Eine Gruppe spezialisierter Wettbewerber differenziert sich durch Kostenoptimierung, Konnektivität und modulare Integrationsstrategien. Woodpecker Medical und ähnliche Hersteller betonen Leistung pro Dollar mit DSP-Verarbeitung, kompakten Formfaktoren und integrierten Funktionen, die effiziente Formgebungsworkflows unterstützen. VDW und COLTENE integrieren Lokalisatoren in größere endodontische Ökosysteme und verbinden Motoren, Obturationssysteme und Software, um kohärente Benutzererfahrungen zu schaffen. NSKs iPex-Linie und verwandte Motorprodukte entwickeln sich weiterhin mit Firmware-Updates und ergonomischen Verfeinerungen für den Einsatz am Behandlungsstuhl. Forumtecs Bluetooth-fähige Designs spiegeln die Verlagerung des Marktes hin zu drahtlosem Betrieb und konfigurierbaren Displays wider. Diese Angebote erweitern die Käuferwahl im Markt für Dentale Apex-Lokalisatoren.

Distributoren und wertorientierte Marken unterstützen den Zugang mit Einstiegs- und aufgearbeiteten Optionen sowie Schulung und Support, die Adoptionshürden reduzieren. Kataloge listen eigenständige Lokalisatoren und integrierte Motor-plus-Lokalisator-Einheiten mit transparenten Funktionssätzen und Preisen auf, was Kliniken hilft, Geräteentscheidungen an Fallkomplexität und Kapitalpläne anzupassen. Ausgewählte Modelle fügen Pulpavitalitätstests zu Lokalisatorfunktionen hinzu, was Werkzeuge weiter konsolidiert und die Behandlungszeit verkürzt. Anbieter betonen Konnektivität, Batterielaufzeit, klare Anzeigeschwellen nahe der apikalen Einschnürung und Kompatibilität mit gängigen Feilensystemen. Da Integration und Datenerfassung zum Standard werden, priorisieren Lieferanten Zuverlässigkeit und Servicebereitschaft, um Kliniken bei der Erfüllung von Dokumentations- und Qualitätssicherungserwartungen zu unterstützen. Dies erweitert die installierte Basis und stärkt gleichzeitig die Premium-Differenzierung im Markt für Dentale Apex-Lokalisatoren.

Branchenführer für Dentale Apex-Lokalisatoren

COLTENE Group

Dentsply Sirona

J. MORITA CORP

Nakanishi inc.

Woodpecker Medical Instrument Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Dentsply Sirona hat in den USA zwei neue endodontische Lösungen eingeführt: den Endodontie-Motor X-Smart Pro+ mit integriertem Apex-Lokalisator und die Reciproc Blue-Feile.

- Februar 2024: J. MORITA USA hat den Apex-Lokalisator Root ZX3 zusammen mit einem neuen HF-Modul (Hochfrequenz) vorgestellt und damit die neueste Generation seiner renommierten Apex-Lokalisator-Linie markiert. Dieses fortschrittliche System verbessert die Kanalbehandlung durch die Integration von Hochfrequenztechnologie und bietet Zahnärzten einen präziseren und innovativeren Ansatz für die endodontische Therapie.

- Juni 2023: J. MORITA USA, einer der globalen Marktführer in der Endodontie, stellt stolz den Tri Auto ZX2+ vor, ein fortschrittliches schnurloses endodontisches Handstück mit integriertem Apex-Lokalisator. Dieses aufgerüstete Gerät unterstützt nun reziprozierende Feilen und integriert den Optimum Glide Path 2 (OGP2)-Modus der nächsten Generation, der Klinikern verbesserte Sicherheit, Präzision und Benutzerfreundlichkeit bietet.

Globaler Marktbericht für Dentale Apex-Lokalisatoren: Umfang

Ein dentaler Apex-Lokalisator ist ein elektronisches Gerät, das in der Endodontie verwendet wird, um die genaue Arbeitslänge eines Wurzelkanals zu bestimmen, indem das apikale Foramen, die natürliche Öffnung an der Wurzelspitze eines Zahns, lokalisiert wird. Durch die Messung des elektrischen Widerstands oder der Impedanz im Kanal hilft es Zahnärzten, eine Über- oder Unterinstrumentierung zu vermeiden und eine genaue Reinigung, Formgebung und Füllung des Kanals sicherzustellen. Diese Technologie verbessert die Behandlungserfolgsraten, reduziert die Abhängigkeit von Röntgenaufnahmen und erhöht die Patientensicherheit und den Komfort während Wurzelkanalbehandlungen. Der Marktbericht für Dentale Apex-Lokalisatoren ist segmentiert nach Produkt (Elektronische Apex-Lokalisatoren, Mechanische Apex-Lokalisatoren), Technologie (Frequenzbasiert, Impedanzbasiert), Endnutzer (Zahnkliniken, Krankenhäuser, Sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Elektronische Apex-Lokalisatoren |

| Mechanische Apex-Lokalisatoren |

| Frequenzbasiert |

| Impedanzbasiert |

| Zahnkliniken |

| Krankenhäuser |

| Sonstige Endnutzer (Akademische und Forschungseinrichtungen, Mobile Zahneinheiten und Sonstige) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Elektronische Apex-Lokalisatoren | |

| Mechanische Apex-Lokalisatoren | ||

| Nach Technologie | Frequenzbasiert | |

| Impedanzbasiert | ||

| Nach Endnutzer | Zahnkliniken | |

| Krankenhäuser | ||

| Sonstige Endnutzer (Akademische und Forschungseinrichtungen, Mobile Zahneinheiten und Sonstige) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für Dentale Apex-Lokalisatoren bis 2031?

Die Marktgröße für Dentale Apex-Lokalisatoren beträgt 125,16 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 6,09 % einen Wert von 168,22 Millionen USD erreichen.

Welches Produktsegment führt und welches wächst am schnellsten?

Elektronische Apex-Lokalisatoren führen mit 82,79 % im Jahr 2025 und sind mit einer CAGR von 6,34 % bis 2031 auch das am schnellsten wachsende Segment.

Welcher Technologietyp wird im Markt für Dentale Apex-Lokalisatoren am häufigsten eingesetzt?

Impedanzbasierte Systeme halten im Jahr 2025 einen Anteil von 67,90 % und werden voraussichtlich mit einer CAGR von 7,12 % wachsen, was die klinische Präferenz für Mehrfrequenz-Genauigkeit in nassen Kanälen widerspiegelt.

Welcher Endnutzer wird am meisten zur Aufnahme neuer Einheiten beitragen?

Zahnkliniken machen im Jahr 2025 64,13 % aus und werden voraussichtlich aufgrund von Konsolidierung und digitalen Arbeitsabläufen das höchste Wachstum mit einer CAGR von 6,83 % bis 2031 verzeichnen.

Welche Faktoren könnten die Akzeptanz in Krankenhäusern hemmen?

Überlegungen zur elektromagnetischen Verträglichkeit für Patienten mit kardialen implantierbaren Geräten veranlassen Krankenhäuser, konservative Protokolle anzuwenden, was einige Verfahren auf Handfeilen und Röntgenaufnahmen verlagern kann.

Welche Regionen werden voraussichtlich das schnellste Wachstum im Markt für Dentale Apex-Lokalisatoren verzeichnen?

Asien-Pazifik wird voraussichtlich bis 2031 am schnellsten wachsen, unterstützt durch die Expansion privater Kliniken, technologieorientierte Ausstattungen und wachsende Überweisungsnetzwerke.

Seite zuletzt aktualisiert am: