Marktgröße und Marktanteil für medizinische Absauggeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.60 Milliarden US-Dollar |

| Marktgröße (2031) | 25.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

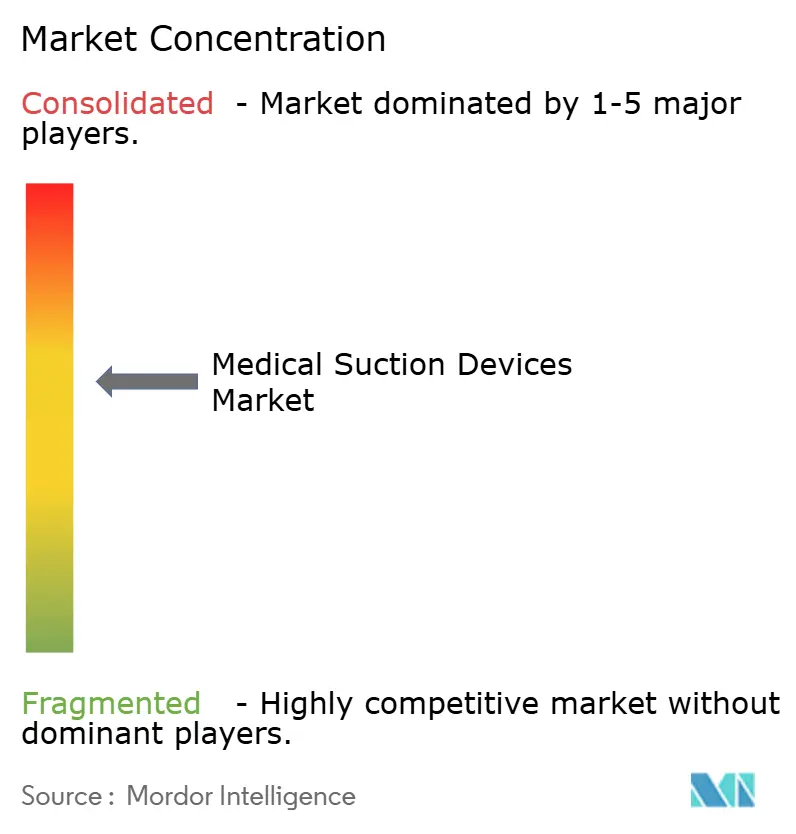

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Absauggeräte von Mordor Intelligence

Die Marktgröße für medizinische Absauggeräte wird im Jahr 2026 auf 19,60 Mrd. USD geschätzt, ausgehend vom Wert von 18,60 Mrd. USD im Jahr 2025, mit Prognosen von 25,52 Mrd. USD und einem Wachstum von 5,42 % CAGR über 2026–2031.

Steigende chirurgische Durchsatzzahlen, eine anhaltende Belastung durch chronische Atemwegserkrankungen und die Verlagerung der Versorgung in häusliche Umgebungen prägen weiterhin die Prioritäten bei Investitionsgütern in Krankenhäusern und alternativen Versorgungseinrichtungen. Tragbare und doppelt betriebene Geräte ergänzen zunehmend fest installierte Wandsysteme, da Gesundheitssysteme sich auf Netzinstabilität, Notfallspitzenbelastungen und leistungsbasierte Vergütungsanreize vorbereiten, die die Erstattung an kürzere Verweildauern knüpfen. Die regulatorische Kontrolle im Bereich der beatmungsassoziierten Pneumonie und der Kathetersterilität erhöht die technischen Anforderungen und veranlasst Lieferanten, geschlossene Kreislaufdesigns, antimikrobielle Materialien und automatisierte Nutzungsprotokollierung zu integrieren. Große Hersteller stärken die Widerstandsfähigkeit ihrer Lieferketten durch Regionalisierung der Komponentenbeschaffung und Erweiterung der Reinraumkapazitäten, während kleinere Marktteilnehmer sich durch Konnektivität und Ergonomie differenzieren, um bisher unterversorgte ambulante und häusliche Pflegenischen zu erschließen.

Wichtigste Erkenntnisse des Berichts

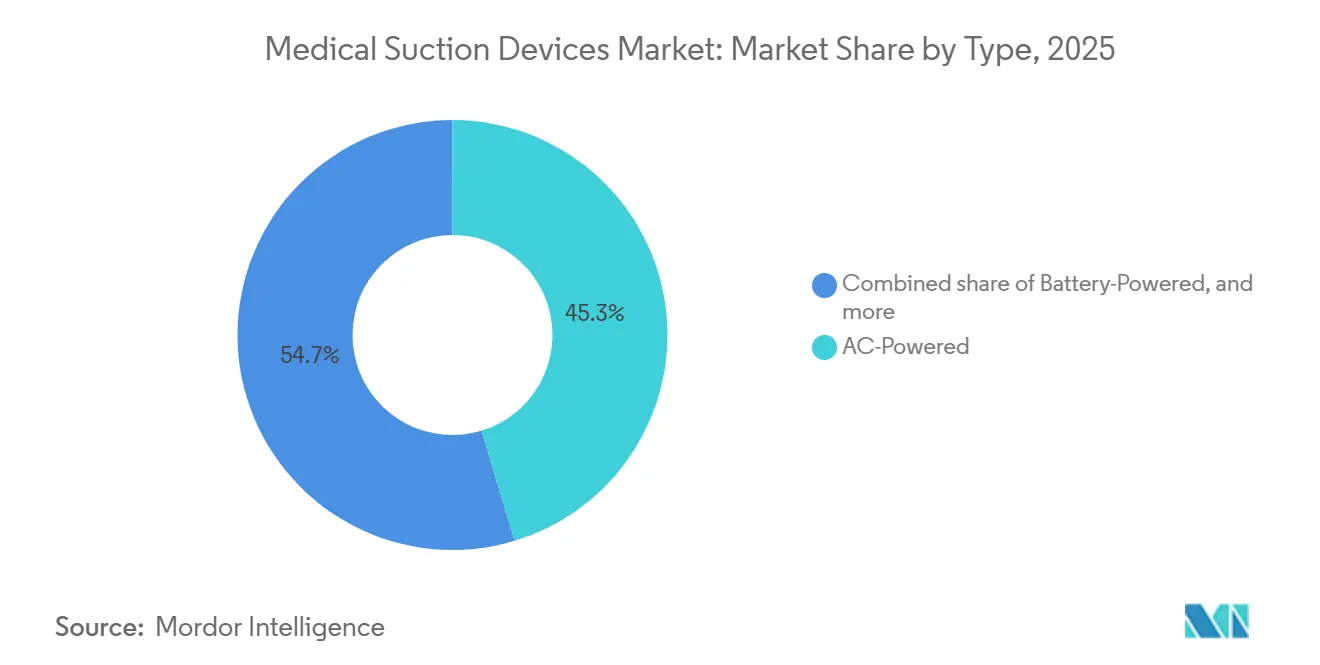

- Nach Typ hielten netzbetriebene Geräte im Jahr 2025 einen Marktanteil von 45,32 % und werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,54 % wachsen.

- Nach Tragbarkeit führten wandmontierte Systeme mit einem Anteil von 46,54 % im Jahr 2025, während hand- und tragbare Konfigurationen bis 2031 eine CAGR von 8,21 % erzielen sollen.

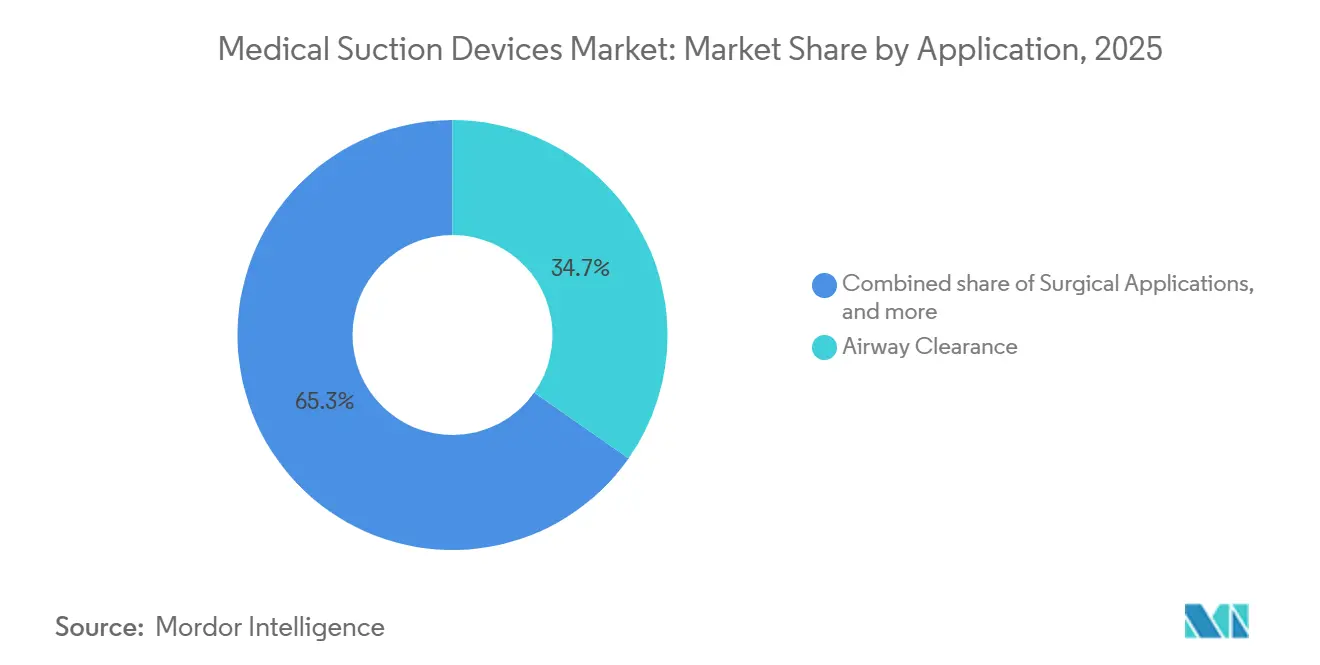

- Nach Anwendung entfielen auf Atemwegsclearance-Geräte im Jahr 2025 34,74 % des Umsatzes, und sie werden zwischen 2026 und 2031 mit einer CAGR von 7,33 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 42,55 %, und häusliche Pflegeeinrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 8,65 % expandieren.

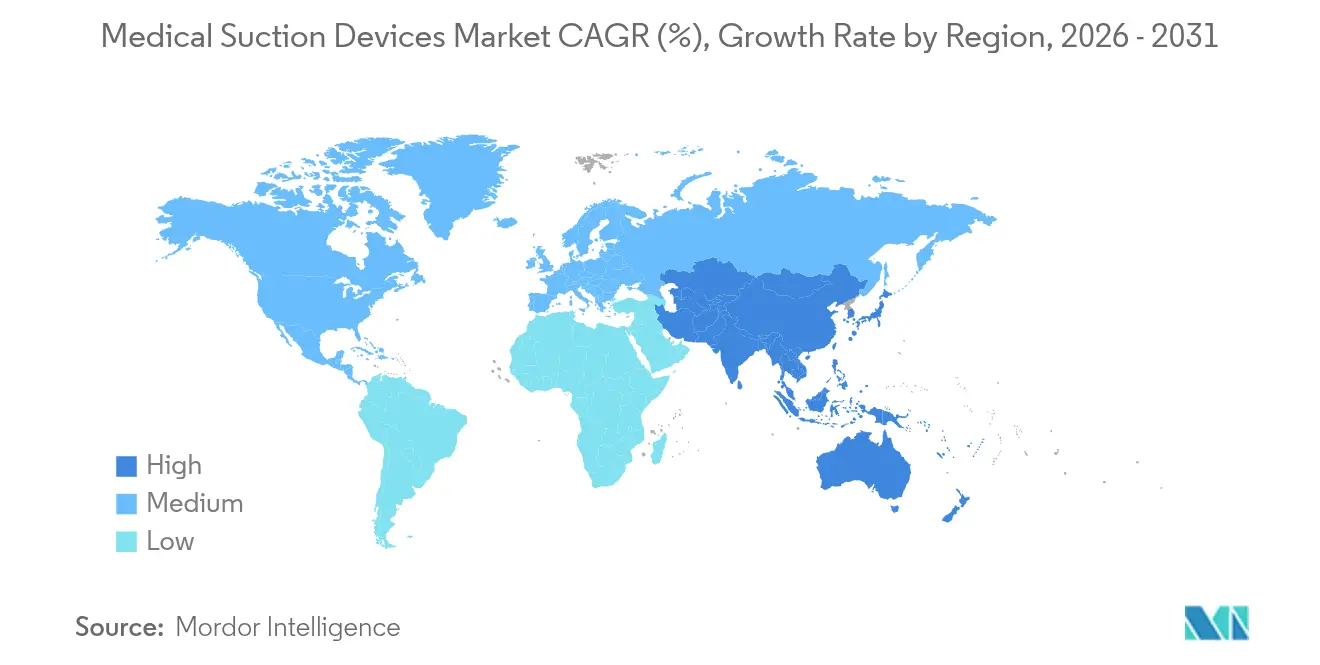

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 42,43 % des Umsatzes, und der Asien-Pazifik-Raum wird über 2026–2031 voraussichtlich mit einer CAGR von 6,97 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Absauggeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des chirurgischen Volumens weltweit | +1.4% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Atemwegserkrankungen | +1.6% | Global, insbesondere Asien-Pazifik und Naher Osten und Afrika aufgrund von Luftqualität und alternder Bevölkerung | Langfristig (≥ 4 Jahre) |

| Ausbau der häuslichen Pflegedienste | +1.2% | Nordamerika und Europa führend; Asien-Pazifik im Entstehen | Mittelfristig (2–4 Jahre) |

| Strenge Infektionskontrollvorschriften | +0.8% | Global, mit Durchsetzung von ISO 10079 und FDA-Standards in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei tragbaren Absauggeräten | +1.0% | Global, mit früher Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des chirurgischen Volumens weltweit

Weltweit wurden im Jahr 2025 310 Millionen chirurgische Eingriffe durchgeführt, wobei minimalinvasive Techniken für 60 % des inkrementellen Wachstums verantwortlich waren. Die höhere Eingriffslast treibt die Nachfrage nach zuverlässiger Absaugung im Operationssaal an, die eine klare Sicht gewährleistet und thermische Verletzungen verhindert. Ambulante Operationszentren, die in den Vereinigten Staaten mittlerweile 72 % der elektiven Eingriffe durchführen, bevorzugen kompakte, wagen-montierte Geräte, die zwischen den Operationssälen bewegt werden können, ohne dass gebäudeweite Leitungsaufrüstungen erforderlich sind. Schwellenländer in Südostasien und Lateinamerika bauen ihre Operationskapazitäten mit zweistelligen Wachstumsraten aus, doch inkonsistente Netzleistung fördert die Beschaffung doppelt betriebener Konfigurationen, die einen nahtlosen Wechsel von Netz- auf Batteriebetrieb ermöglichen. Standardisierungsinitiativen im Zusammenhang mit wertbasiertem Einkauf ermutigen Gesundheitssysteme, flottenweit gültige Verträge auszuhandeln, was Mengenrabatte und beschleunigte Erneuerungszyklen fördert. Insgesamt stützen diese Kräfte eine stetige Ersatznachfrage und positionieren den Markt für medizinische Absauggeräte für eine anhaltende Nachfrage in zentralen chirurgischen Umgebungen.

Zunehmende Prävalenz von Atemwegserkrankungen

Chronische Atemwegserkrankungen betrafen im Jahr 2023 569,2 Millionen Menschen, verursachten 4,2 Millionen Todesfälle und rangierten als dritthäufigste globale Todesursache[1]Quelle: Institut für Gesundheitsmetriken und -bewertung, „Globale Krankheitslaststudie 2024”, healthdata.org. Chronisch obstruktive Lungenerkrankung und Asthma machen drei Viertel der Krankheitslast aus und unterstreichen den Bedarf an Atemwegsclearance-Absaugung in der Intensivpflege und in häuslichen Überwachungsprogrammen. Strafen für Krankenhauswiederaufnahmen veranlassen Pflegeteams, tragbare Geräte nach der Entlassung einzusetzen, wodurch 30-Tage-Wiederaufnahmen in Pilotgruppen um 18 % gesenkt wurden. Die Verschlechterung der Luftqualität in Südasien und im subsaharischen Afrika erweitert den Patientenpool unter jüngeren Bevölkerungsgruppen und stärkt das langfristige Volumenwachstum. Geschlossene Absaugsysteme, die durch Infektionskontrollrichtlinien vorgeschrieben sind, reduzieren die mikrobielle Besiedlung im Vergleich zu offenen Techniken um 40 %. Das Zusammentreffen von epidemiologischem Druck und Protokollentwicklung stützt die langfristige Nachfrage sowohl in institutionellen als auch in häuslichen Pflegekanälen.

Ausbau der häuslichen Pflegedienste

Die globalen Ausgaben für häusliche Pflege überstiegen im Jahr 2024 250 Mrd. USD und wachsen jährlich um 6 %–8 %, da alternde Bevölkerungen und Zahleranreize die Behandlung aus Krankenhäusern verlagern. Medicare Advantage-Pläne erstatten nun tragbare Absaugmietgeräte für tracheotomierte und neuromuskuläre Patienten und beseitigen damit eine wichtige Hürde für den häuslichen Einsatz. Telemedizin-fähige Geräte übertragen Nutzungsprotokolle und Vakuumwarnungen an Kliniker, was eine frühzeitige Intervention ermöglicht, die Notaufnahmebesuche in Studiengruppen um 22 % senkt. Europa und Japan haben die Standards für den häuslichen Gebrauch von Geräten an klinische Spezifikationen angeglichen, was die Zulassungsfristen verkürzt und Lieferanten ermutigt, Plattformen für den Doppelmarkt einzuführen. Die wachsende Vertrautheit der Pflegekräfte mit leichten, batteriebetriebenen Modellen unterstützt den anhaltenden Schwung für den Markt für medizinische Absauggeräte in häuslichen Umgebungen.

Strenge Infektionskontrollvorschriften

ISO 10079-Leistungsprüfungen, FDA 510(k)-Überprüfungen der wesentlichen Gleichwertigkeit und die europäische Medizinprodukteverordnung erhöhen gemeinsam die Dokumentationsanforderungen und die Häufigkeit von Vor-Ort-Audits. Geschlossene Inline-Katheter machen 85 % der Intensivpflegeprotokolle aus und reduzieren beatmungsassoziierte Pneumonien um 40 %. Einwegverbrauchsmaterialien eliminieren das Aufbereitungsrisiko, erzeugen jedoch jährlich 1,2 Millionen Tonnen Kunststoffabfall, was Regulierungsbehörden dazu veranlasst, Mandate für biologisch abbaubare Polymere zu prüfen. Die Kosten für die Einhaltung der Medizinprodukteverordnung sind für mittelgroße Hersteller um 30 % gestiegen, was den Wettbewerbsvorteil zugunsten von Unternehmen mit robusten Qualitätsmanagementsystemen verschiebt. Harmonisierte Standards ermöglichen multinationalen Unternehmen, Zertifizierungskosten über mehrere Regionen zu amortisieren und damit ihre Präsenz im Markt für medizinische Absauggeräte zu stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Absauggeräte | -0.9% | Asien-Pazifik, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung für Investitionsgüter | -0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit alternativer Methoden zur Atemwegsclearance | -0.6% | Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Umweltbedenken im Zusammenhang mit Einwegkomponenten | -0.5% | Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Absauggeräte

Premium-Tragegeräte mit Konnektivität und verlängerter Akkulaufzeit werden zu Preisen von 2.500–4.000 USD angeboten, was die Budgets ländlicher Kliniken und einkommensschwacher Haushalte belastet. Die Investitionsbudgets der Krankenhäuser sanken im Jahr 2024 um 8 %, da Mittel in die Mitarbeiterbindung umgeleitet wurden, was die Erneuerungszyklen von fünf auf sieben Jahre verlängerte. Schwellenländer sehen sich mit Einfuhrzöllen von bis zu 25 % auf medizinische Elektronik konfrontiert, was die Gesamtkosten erhöht und die Einführung hemmt[2]Welthandelsorganisation, „Zollprofile für Medizinprodukte 2025”, wto.org. Geräte-als-Dienstleistung-Modelle verbreiten sich langsam, wo die Kreditinfrastruktur schwach ist, was kreative Finanzierungsoptionen einschränkt. Einrichtungen mit geringem Versorgungsbedarf greifen manchmal auf manuelle Pumpen zurück, was das potenzielle Volumen für elektrisch betriebene Geräte im Markt für medizinische Absauggeräte kannibalisiert.

Begrenzte Erstattung für Investitionsgüter

Der US-amerikanische DMEPOS-Gebührenplan begrenzt monatliche Mietgebühren auf 150 USD, was nicht ausreicht, um eine Anschaffung von 3.000 USD innerhalb des typischen 24-Monats-Zeitraums zu decken. Europäische öffentliche Gesundheitssysteme klassifizieren Absauggeräte als nicht erstattungsfähige Investitionsgüter und zwingen Krankenhäuser, Käufe aus eingeschränkten Betriebsbudgets zu finanzieren. Obwohl wertbasierte Vergütungsmodelle reduzierte Wiederaufnahmen im Zusammenhang mit tragbarer Atemwegsclearance anerkennen, werden Kodierungsaktualisierungen nicht vor 2028 abgeschlossen sein[3]Amerikanische Vereinigung für Atemwegsversorgung, „Interessenvertretungs-Update zur DMEPOS-Erstattung 2026”, aarc.org. Fragmentierte Zahlerrichtlinien schrecken häusliche Pflegeagenturen davon ab, ausreichende Lagerbestände vorzuhalten, was den Patientenzugang einschränkt und die kurzfristigen Wachstumsaussichten im Markt für medizinische Absauggeräte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Netzbetriebene Geräte verankern die Krankenhausinfrastruktur

Netzbetriebene Systeme hielten im Jahr 2025 einen Marktanteil von 45,32 % im Markt für medizinische Absauggeräte und das Segment wächst bis 2031 mit einer CAGR von 7,54 %. Hohe Vakuumkapazitäten von über 600 mmHg und Durchflussraten von 40 l/min erfüllen strenge Anforderungen im Operationssaal und stützen die fest verankerte Nachfrage bei perioperativen Interessengruppen. Die Leistungsverifizierung gemäß ISO 10079-1 umfasst Vakuumstabilität, Geräuschemissionen und elektromagnetische Verträglichkeit und schafft Compliance-Sicherheit für biomedizinische Teams. Intelligente Sensoren überwachen nun den Füllstand des Behälters, die Motortemperatur und den Vakuumdruck und geben Warnungen aus, bevor es zu klinischen Störungen kommt. Doppelt betriebene Designs, die 15 % teurer sind, gewinnen Aufträge in Erdbebengebieten und Gebieten mit häufigen Netzausfällen und stärken die Resilienzplanung bei neuen Krankenhausprojekten.

Batteriebetriebene Geräte liegen beim absoluten Umsatz zurück, verzeichnen jedoch das schnellste Wachstum, da Lithium-Ionen-Plattformen Laufzeitlücken schließen und wartungsfreie bürstenlose Motoren die Zuverlässigkeit verbessern. Manuelle Geräte bleiben in abgelegenen Regionen bestehen; Spenderprogramme priorisieren jedoch zunehmend elektrifizierte Spenden mit Solarladekits, was die installierte Basis manueller Geräte schrittweise verringert. Da sich die Leistungsparität angleicht, verlagern sich Beschaffungsentscheidungen im Markt für medizinische Absauggeräte hin zu Interoperabilität mit elektronischen Gesundheitsakten und einfacher Wartung im Feld.

Nach Tragbarkeit: Mobilität definiert die Versorgungserbringung neu

Wandmontierte Netzwerke hielten im Jahr 2025 einen Anteil von 46,54 % im Markt für medizinische Absauggeräte und profitieren von zentralisierten Vakuumanlagen, die mehrere Patientenzimmer und Behandlungsräume versorgen. Die Installationskosten übersteigen jedoch 500.000 USD für eine Einrichtung mit 200 Betten, was kleinere ambulante Zentren abschreckt. Tragbare Hand- und Wagen-montierte Geräte werden daher bis 2031 voraussichtlich mit einer CAGR von 8,21 % wachsen, gestützt durch die Migration in die häusliche Pflege, Mandate zur Notfallvorsorge und die Integration von Telemedizin. Pandemieübungen beschleunigten die Einführung batteriebetriebener Geräte, die innerhalb von Minuten in Zeltstationen und Transportfahrzeugen eingesetzt werden können.

Handgeräte mit einem Gewicht von unter 1,5 Kilogramm verringern die Ermüdung der Pflegekräfte und haben Medicare-Wiederaufnahmen in Pilotprogrammen um 18 % reduziert. Wagen-montierte Plattformen integrieren nun Sauerstoffkonzentratoren und Patientenmonitore und verwandeln sie in mobile Atemwegsstationen für die postanästhetische Versorgung. Harmonisierte FDA-, CE- und PMDA-Zulassungen verkürzen globale Markteinführungszyklen und ermöglichen es Herstellern, Werkzeugkosten über Regionen zu amortisieren und die Produktion schneller zu skalieren. Folglich orientieren mobilitätsorientierte Architekturen die Beschaffungskriterien im gesamten Markt für medizinische Absauggeräte neu.

Nach Anwendung: Atemwegsclearance dominiert die klinische Nachfrage

Atemwegsclearance-Geräte machten im Jahr 2025 34,74 % der Nachfrage aus und werden bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen, was die anhaltende chronische Atemwegsmorbidität und Infektionspräventionsprotokolle auf Intensivstationen widerspiegelt. Geschlossene Katheter, die nun in 85 % der Intensivstationen Standard sind, senken die Inzidenz beatmungsassoziierter Pneumonien um 40 %. Chirurgische Anwendungen folgen, angetrieben durch laparoskopische und robotergestützte Eingriffe, die eine kontinuierliche Flüssigkeitsevakuierung erfordern, um Sicht und thermische Sicherheit zu gewährleisten. Geburtshilfliche Stationen in Schwellenländern ersetzen Fußpumpengeräte durch elektrische Modelle mit einstellbarem Vakuum, um neonatale Kopfhauttraumata zu minimieren.

Diagnose- und Forschungsumgebungen bleiben eine Nische, profitieren jedoch von miniaturisierten Absaugkathetern mit integrierten Biopsiekanälen, die Präzisionsmedizin-Workflows unterstützen. Rauchevakuierungszusätze adressieren Bedenken hinsichtlich des Arbeitsschutzes und entsprechen aktualisierten OSHA-Partikelrichtlinien. Da die Eingriffskomplexität zunimmt, steigert die Nachfrage nach intelligenter Durchflusssteuerung und Kontaminationsverfolgung den Mehrwert von Premium-Systemen und prägt damit die Spezifikations-Roadmaps im gesamten Markt für medizinische Absauggeräte.

Nach Endnutzer: Häusliche Pflege übertrifft das institutionelle Wachstum

Krankenhäuser repräsentierten im Jahr 2025 42,55 % der Marktgröße für medizinische Absauggeräte und behaupten ihre Führungsposition durch den stetigen Austausch von Geräten in Operationssälen, Intensivstationen und Stationen. Häusliche Pflegeeinrichtungen expandieren jedoch bis 2031 mit einer CAGR von 8,65 %, da Zahler frühzeitige Entlassungen und die Vermeidung von Infektionen betonen. Telemonitor-fähige Geräte übermitteln Nutzungsdaten an Kliniker, reduzieren Notaufnahmen und unterstützen Ziele der gebündelten Vergütung.

Zahnarztpraxen stellen einen stabilen Umsatzstrom dar, der mit Praxiserweiterungszyklen und Upgrades auf leisere, ölfreie Vakuumsysteme verbunden ist, die strengere Lärmvorschriften erfüllen. Andere Nutzer – Tierkliniken, Forschungslabore und Teams für Industriehygiene – bieten Diversifizierung und Widerstandsfähigkeit gegenüber institutionellen Budgetschwankungen. Einkaufsgemeinschaften verhandeln Einzellieferantenverträge, die eine Preisersparnis von 15 %–20 % erzielen und die Wartungslogistik für Krankenhäuser vereinfachen, was die Markentreue im Markt für medizinische Absauggeräte stärkt.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 42,43 % des Umsatzes, gestützt durch 4,5 Billionen USD an US-amerikanischen Gesundheitsausgaben, strenge Infektionskontrollmandate und eine umfangreiche Erstattung für häusliche Pflege. Kanada verfolgt eine provinzweite Gerätestandardisierung, während die Expansion privater Krankenhäuser in Mexiko die Nachfrage nach hochwertigen tragbaren Systemen ankurbelt. Die FDA 510(k)-Aufsicht und die Akkreditierung durch die Gemeinsame Kommission schaffen hohe Compliance-Schwellen, die etablierte Lieferanten begünstigen, obwohl wertbasierte Vergütungsmodelle schrittweise Budgets für vernetzte Absaugflotten erschließen. Die Investitionsbudgets der Krankenhäuser schrumpften im Jahr 2024 um 8 %, erholen sich jedoch, da die Stabilisierung der Belegschaft Mittel für aufgeschobene Geräteprojekte freisetzt.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit 6,97 % wachsen, dem schnellsten regionalen Tempo, angetrieben durch Chinas 860 Mrd. USD schweren Gesundheitssektor, Indiens rasanten Krankenhausbau und Japans alternde Bevölkerung. Chinas Programm „Gesundes China 2030” lenkt Investitionen in Kreiskrankenhäuser, die doppelt betriebene Absauggeräte für die Notfallbereitschaft priorisieren. Indiens Ayushman Bharat-Versicherungsprogramm stimuliert das Eingriffvolumen und treibt die Einführung von Geburts- und Chirurgiesystemen voran. Japan fördert Übergänge in die häusliche Pflege und steigert die Nachfrage nach kompakten, pflegekraftfreundlichen Modellen. Südostasiatische Länder bauen Operationssäle mit zweistelligen Wachstumsraten aus, doch unzuverlässige Stromversorgung erhöht die Attraktivität batteriebetriebener Konfigurationen.

Europa trägt durch Deutschland, das Vereinigte Königreich und Frankreich einen bedeutenden Anteil bei, wo die Einhaltung von ISO 10079 obligatorisch ist und Audits im Rahmen der Medizinprodukteverordnung die Lieferantenauswahl verschärfen. Der Golfkooperationsrat stellt von 2024 bis 2030 100 Mrd. USD für die Gesundheitsinfrastruktur bereit und schreibt Premium-Absauggeräte in neuen Megakrankenhäusern vor. Brasilien erweitert die chirurgische Kapazität im Rahmen des SUS, obwohl Zollpolitik und Haushaltsdruck Käufer zu kostengünstigeren Modellen tendieren lassen. Argentiniens Währungsinstabilität verlangsamt Erneuerungszyklen und fördert den Kauf aufgearbeiteter Geräte, was die Gerätelebensdauer verlängert, jedoch die Durchdringung fortschrittlicher telemetriefähiger Geräte im Markt für medizinische Absauggeräte begrenzt.

Regulatorisches Umfeld

Medizinische Absauggeräte unterliegen einer Kombination aus Leistungsstandards und geräteklassenbasierten Zulassungswegen. In den Vereinigten Staaten reguliert die FDA elektrisch betriebene Absaugpumpen für die Patientenversorgung als Klasse-II-Geräte (typischerweise über 510(k) gemäß 21 CFR 878.4780), während bestimmtes Absaugzubehör wie tracheobronchiale Absaugkatheter der Klasse I zugeordnet ist, wodurch eine geteilte Landschaft entsteht, in der Verwendungszweck und Energiequelle über besondere Kontrollen und den Umfang der Einreichung bestimmen. FDA-anerkannte Konsensstandards, die häufig zur Unterstützung der Konformität herangezogen werden, umfassen die ISO-10079-Reihe für die Leistungsfähigkeit von Absauggeräten und IEC 60601-1 für die grundlegende elektrische Sicherheit, wobei die Bewertung der Biokompatibilität häufig an ISO 10993-1 ausgerichtet wird.

In Europa wird die Konformität von Geräten durch die EU-Medizinprodukteverordnung (MDR) und die fortlaufende Nutzung harmonisierter oder anerkannter technischer Normen für Sicherheit und Leistung verankert. Ein aktueller Ankerpunkt ist die Veröffentlichung von EN ISO 10079-1:2022/A1:2026 (März 2026), die die Anforderungen an elektrisch betriebene medizinische Absauggeräte aktualisiert, einschließlich neuer Bestimmungen zum Eindringen von Wasser. Diese Änderung erhöht die Dokumentations- und Verifizierungsanforderungen für tragbare und transportorientierte Designs, bei denen der Kontakt mit Flüssigkeiten und Reinigungsprozessen praktische Risikobedingungen darstellt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst vorgelagerte Materiallieferanten (medizinische Polymere wie Polycarbonat, ABS, HDPE; Silikonschläuche; Filtermedien; und bei elektrisch betriebenen Geräten Motor- und Batteriekomponenten einschließlich Seltenerdmagneten), Komponentenhersteller (Motoren, Regler, Ventile, Behälter, hydrophobe Filter, Sensoren) sowie OEMs für fertige Geräte, die Systeme im Rahmen des Qualitätsmanagements nach ISO 13485 zusammenbauen und validieren. Die Produktion umfasst typischerweise die Reinraummontage für Komponenten des Flüssigkeitspfads und stützt sich auf validierte Sterilisationsdienstleistungen (üblicherweise Ethylenoxid für bestimmte Einwegprodukte und autoklavkompatible Verfahren für wiederverwendbare Komponenten). Die Sicherheits- und Leistungsverifizierung ist eng mit der Normenfamilie ISO 10079 verknüpft und prägt sowohl die Eingangskontrolle als auch die Endfreigabeprüfung.

Nachgelagert erfolgt der Vertrieb über Direktverkäufe an Krankenhäuser, regionale medizinische Distributoren und Einkaufsgemeinschaften (GPOs). Vom Lieferanten verwaltete Lagerbestände und Konsignationsmodelle werden eingesetzt, um mehrjährige Vereinbarungen mit Gesundheitssystemen und die schnelle Wiederauffüllung von Verbrauchsmaterialien (Behälter, Schläuche, Filter) zu unterstützen. Engpässe bei Lieferzeiten und Kosten lassen sich häufig auf den Zugang zu spezialisierten Sterilisationskapazitäten und die konzentrierte Beschaffung bestimmter hochleistungsfähiger Motor- und Batteriematerialien zurückführen, was Hersteller zu regionalisierten Produktionsstandorten und Designs drängt, die stärker standardisierte, marktübliche Antriebs- und Ersatzteile verwenden.

Wettbewerbslandschaft

Die fünf größten Anbieter – Medela, Stryker, Ambu, Cardinal Health und Drive DeVilbiss – halten gemeinsam rund 40 %–45 % des globalen Umsatzes, während der Rest auf regionale Spezialisten verteilt ist. ISO 10079-Compliance-Nachweise, schnelle FDA 510(k)-Freigaben und starke Einkaufsgemeinschaftsverträge untermauern ihre Wettbewerbsresilienz. Baxters 12,4 Mrd. USD schwere Hillrom-Akquisition erweiterte seinen Fußabdruck in der Atemwegsversorgung und ermöglicht den Querverkauf von Absaugsystemen neben Monitoren und Beatmungsgeräten. Patente für bürstenlose Motoren, Batteriemanagementsalgorithmen und cloudbasierte Flottenanalysen intensivieren die Differenzierungsbemühungen.

Kleinere Innovatoren zielen auf pädiatrische Transport-, Veterinär- und Industrienischen ab, die von größeren Unternehmen übersehen werden, und nutzen den direkten E-Commerce an Verbraucher, um Händler für langlebige Medizinprodukte zu umgehen und mehr Marge zu erzielen. Qualitätssystemanforderungen gemäß der europäischen Medizinprodukteverordnung und eine strengere FDA-Marktüberwachung nach dem Inverkehrbringen erhöhen die Compliance-Kosten, schrecken budgetschwache Marktteilnehmer ab und stärken die moderate Konsolidierungstendenz im Markt für medizinische Absauggeräte. Die Regionalisierung der Komponentenbeschaffung und die Verlagerung von Montagelinien in die Nähe mildern geopolitische Lieferkettenrisiken, ein aufkommendes Beschaffungskriterium bei Gesundheitssystemen nach den pandemiebedingten Störungen.

Strategische Kooperationen nehmen ebenfalls zu: Cardinal Health und Philips entwickeln gemeinsam geschlossene Absaug-integrierte Beatmungsplattformen; Stryker baut die Kapazitäten in Michigan aus, um der steigenden ambulanten Nachfrage gerecht zu werden; und Medela führt Bluetooth-fähige Geräte ein, die für die Telemedizin-Expansion positioniert sind. Diese Initiativen signalisieren gemeinsam eine Branchenverschiebung hin zu vernetzten, datenreichen Geräten, die mit wertbasierter Erstattung und Zielen der vorausschauenden Wartung übereinstimmen und damit die langfristige Anteilsdynamik im Markt für medizinische Absauggeräte prägen.

Marktführer im Bereich medizinische Absauggeräte

Precision Medical, Inc.

Medela AG

ZOLL Medical Corporation (Asahi Kasei)

Drive DeVilbiss Healthcare

Laerdal Medical AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weiße Flecken bei den Chancen konzentrieren sich auf die Integration von Absaugfunktionen in benachbarte klinische Arbeitsabläufe, um die Geräteüberladung zu reduzieren und die Verfahrenseffizienz zu verbessern. Produkt- und F&E-Ausrichtung spiegeln diese Konvergenz bereits wider, mit einem von Fachexperten begutachteten Bericht vom Juli 2026, der ein All-in-One-Chirurgieinstrument beschreibt, das Rauchabsaugung und Blutabsaugung kombiniert. Diese Ausrichtung unterstützt einen Trend zu multifunktionalen Geräten, die mit den Sicherheitsprioritäten im Operationssaal übereinstimmen, einschließlich des Managements von Operationsrauch. Im Bereich Atemwegsmanagement haben Hersteller außerdem kontinuierliche, gezielte Absaugung direkt in Visualisierungsplattformen integriert, darunter die Positionierungsabsaugfunktion von IVOS Medical innerhalb von Videolaryngoskopiesystemen, die während der Intubation für klarere Sichtfelder sorgt und den Bedarf an separaten Absaugvorrichtungen in zeitkritischen Umgebungen reduzieren kann.

Ein zweiter Chancenbereich ist Portabilität und Notfallbereitschaft, wo Beschaffungskriterien zunehmend Wert auf Widerstandsfähigkeit, vereinfachte Energieversorgung und prüfbereite Nutzungsdokumentation legen. Spezialisierte Anbieter tragbarer Geräte wie SSCOR heben batteriebetriebene Absaugung für den präklinischen Einsatz und die Katastrophenhilfe hervor, einschließlich Designs, die mit weit verbreiteten Energiequellen kompatibel sind, wodurch sich Spielraum für die Einführung in Rettungsdienstflotten und alternativen Versorgungseinrichtungen ergibt, die nicht auf feste Infrastruktur zurückgreifen können. Die Weiterentwicklung von Normen verstärkt diese Richtung, da Aktualisierungen von ISO 10079-1 (einschließlich der Änderung von 2026 zum Eindringen von Wasser) die Aufmerksamkeit auf Robustheit, Reinigungsfähigkeit und Verifizierung für elektrisch betriebene tragbare Geräte erhöhen und den Compliance-Weg für transportfähige Systeme und vernetzte Flottenmanagementfunktionen schärfen.

Aktuelle Branchenentwicklungen

- Juli 2026: Medela AG brachte die tragbaren, freihändig nutzbaren Milchpumpen Melody InBra und Freestyle Mini Hands-free auf den Markt und erweiterte damit ihr Freihand-Portfolio. Obwohl der Fokus auf der Stillzeit liegt, unterstreichen diese Markteinführungen Medelas Investitionen in kompakte Pump- und Vakuummanagementplattformen – Fähigkeiten, die sich in benachbarte Design-Prioritäten für Absauggeräte wie Ergonomie, Geräuschkontrolle und tragbares Energiemanagement übertragen lassen.

- Mai 2025: Momcozy brachte den SniffEase Baby Nasal Aspirator auf den Markt, der mit einer krankenhausähnlichen Absaugleistung positioniert wurde. Diese Markteinführung spiegelt die fortschreitende Konsumierung der absaugbasierten Atemwegsreinigung im häuslichen Umfeld wider und erweitert das Bewusstsein und die Zahlungsbereitschaft für kompakte, benutzerfreundliche Absauggeräte außerhalb traditioneller Krankenhauskanäle.

- Januar 2025: Dale Medical Products stellte seinen zum Patent angemeldeten Scrape-n-Suction Zungenreiniger vor. Durch die Kombination von Schaben und Absaugen für die Mundpflege verdeutlicht das Produkt Innovationen zur Reduzierung der oralen Biofilmbelastung bei beatmeten oder Hochrisikopatienten und stimmt die Absaugfunktion mit infektionspräventionsorientierten Versorgungsprotokollen ab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst medizinische Absauggeräte, die Flüssigkeiten und Sekrete entfernen, um Atemwegsreinigung, Chirurgie, Geburtshilfe, Notfallversorgung und ausgewählte Diagnostik in verschiedenen Versorgungsbereichen zu unterstützen. Der Umsatz wird für werksneue Geräte auf Herstellerrechnungsebene erfasst und in konstanten US-Dollar des Jahres 2025 ausgewiesen.

Umfangsausschlüsse: Zentrale Vakuumleitungsanlagen, dedizierte zahnärztliche Speichelabsaugvorrichtungen und Einweg-Absaugspitzen werden bei dieser Marktgrößenbestimmung nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Typ

- Netzbetrieben

- Batteriebetrieben

- Doppelt betrieben (Netz und Batterie)

- Manuell betrieben

- Nach Tragbarkeit

- Handgerät / Tragbar

- Wandmontiert

- Trolley / Wagen-montiert

- Nach Anwendung

- Atemwegsclearance

- Chirurgische Anwendungen

- Geburtshilfe und Gynäkologie

- Forschung und Diagnostik

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Häusliche Pflegeeinrichtungen

- Zahnarztpraxen

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Verständnis, wie Absauggeräte in Krankenhäusern, Rettungswagen, Zahnarztpraxen und der häuslichen Pflege eingesetzt werden, und wird dann auf das eingegrenzt, was als Geräteverkauf abgerechnet wird. Wir haben öffentliche Quellen wie die Gerätedatenbanken und Sicherheitshinweise der US-FDA, die US-CDC für den Kontext von Verfahren und Infektionskontrolle sowie die WHO für Nutzungssignale des Gesundheitssystems, die die Absaugnachfrage beeinflussen, herangezogen.

Um konsistente Nachfrageanker zu erhalten, haben wir auch Quellen wie die Gesundheitsstatistiken der OECD und Veröffentlichungen nationaler Gesundheitsministerien zu Krankenhausaktivität und Operationsvolumen sowie von Fachexperten begutachtete klinische Fachzeitschriften herangezogen, die Atemwegsmanagement und Absaugpraxis beschreiben. Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte wurden zur Überprüfung von Produktmix und geografischer Präsenz genutzt. Kostenpflichtige Datenbankabonnements unterstützten Unternehmensfinanzdaten und Nachrichtenberichterstattung, und Patentdatenbanken halfen, den zeitlichen Ablauf von Produktzyklen zu verfolgen. Diese Beispiele sind veranschaulichend, und viele weitere öffentliche Quellen wurden zur Erhebung, Validierung und Klärung von Eingabedaten geprüft.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Herstellern, Distributoren, biomedizinischen Serviceteams und klinischen Anwendern gesammelt, die Kauf- und Nutzungsmuster von Absauggeräten aus erster Hand kennen. Da es sich um einen globalen Markt handelt, haben wir die Abdeckung über APAC, EMEA und Amerika ausgeglichen, damit Annahmen zu Preisgestaltung, Austauschzyklen und tragbarer versus stationärer Nutzung mit realen Betriebsbedingungen abgeglichen werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 16 % | APAC: 48 % |

| Mittleres Segment: 52 % | Funktions-/Bereichsleiter: 28 % | EMEA: 29 % |

| Kleinere Akteure: 20 % | Manager: 56 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Der Markt wurde mithilfe eines Top-down-Ansatzes aufgebaut, bei dem Verfahrensaktivität und Nachfragepools nach Versorgungsbereich nach Region rekonstruiert und dann anhand von Adoptions- und Ersatzlogik in Gerätenachfrage übersetzt wurden. Um das Modell praktikabel zu halten, verwendeten wir eine kurze Liste überprüfbarer Eingaben, wie Trends beim Operationsvolumen, Aktivität im Notfalltransport, Signale zur Fallzahl in der Atemwegsversorgung, Muster beim Geräteersatz und der Nutzungsdauer sowie beobachtete Preisspannen für tragbare und wandmontierte Geräte.

Nach der Bildung der Top-down-Gesamtwerte haben wir diese durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise stichprobenartige Umsatzaufteilungen von Unternehmen nach Absaugkategorien, Kanalprüfungen bei Distributoren und Berechnungen aus Volumen mal Durchschnittsverkaufspreis für eine begrenzte Anzahl repräsentativer Gerätetypen. Wenn in kleineren Ländern Datenlücken auftraten, wurden Verhältniswerte aus ähnlichen Gesundheitssystemprofilen angewendet und anschließend nach Primärprüfungen angepasst, damit Ausreißer nicht in die Gesamtsumme einflossen. Prognosen wurden mittels multivariater Regression entwickelt, wobei der Entwicklungspfad hauptsächlich durch Verfahrensvolumen und den Ausbau der Versorgungskapazität erklärt wird, und anschließend durch Szenarioanalysen verfeinert, um langsamere oder schnellere Geräteerneuerungszyklen und die von den Befragten diskutierte Preisentwicklung widerzuspiegeln.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schritten, damit keine einzelne Annahme den gesamten Marktwert bestimmt. Wir vergleichen das Ergebnis mit unabhängigen Signalen wie Verfahrenstrends, Entwicklung der Gesundheitsausgaben und der von öffentlichen Unternehmen berichteten Dynamik der Gerätekategorie, und prüfen dann auf ungewöhnliche Sprünge nach Region und Nutzungsumgebung.

Wenn eine Abweichung zu groß erscheint, werden die Annahmen überprüft und die relevanten Experten erneut kontaktiert, gefolgt von einer zweiten Analystenprüfung vor der endgültigen Freigabe. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Nachfrage, Preisgestaltung oder Angebot verändern. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Informationen im Modell berücksichtigt sind.

Vergleich der Marktdimensionierung von Mordor Intelligence für medizinische Absauggeräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für medizinische Absauggeräte stimmen oft nicht überein, da die Produktabgrenzung und die Regeln zur Umsatzerfassung zwischen den Studien unterschiedlich sind. Unterschiede darin, ob Vakuuminfrastruktur eingeschlossen ist, wie Einwegprodukte behandelt werden und welche Preisbasis verwendet wird, können den Gesamtwert erheblich verschieben.

Durch die Verfolgung der Geräteumsätze auf Rechnungsebene in konstanten US-Dollar des Jahres 2025 und die explizite Ausweisung von Ausschlüssen vermeidet Mordor Intelligence, zentrale Vakuumleitungsanlagen und Einwegspitzen in denselben Gesamtwert einzumischen, was eine häufige Ursache für Abweichungen bei diesem Thema ist. Auch der Zeitpunkt der Währungsumrechnung und der angenommene Ersatzzyklus für tragbare Geräte spielen eine Rolle, insbesondere wenn das Wachstum anhand von Verfahrensvolumen anstatt breiterer Annahmen zu Medizintechnikausgaben modelliert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 19,60 Mrd. USD (2026) | |

| Branchen-Publisher A | 1,25 Mrd. USD (2025) | Verwendet einen engeren Umsatzrahmen, der näher an reinen Geräteumsätzen für ausgewählte Absaugkategorien zu liegen scheint, mit begrenzter Klarheit darüber, ob Krankenhausvakuumsysteme, Zubehör oder eine breitere Abdeckung von Versorgungsbereichen eingeschlossen sind, was den Gesamtwert verringern kann. |

| Gesundheitsforschungsgruppe B | 1,27 Mrd. USD (2025) | Berichtet ein anderes Basisjahr und ein längeres Prognosefenster und gibt keine klaren Ausschlüsse für benachbarte Infrastruktur und Verbrauchsmaterialien an, sodass sich die Umfangsgrenze und die Preisbasis von der Rechnungserfassung auf Geräteebene unterscheiden können. |

Der Vergleich zeigt, dass die größten Unterschiede daraus resultieren, was als Verkauf eines Absauggeräts gezählt wird und wie benachbarte Elemente behandelt werden, und nicht allein aus der Wachstumsberechnung. Wenn der Umfang an klare Gerätedefinitionen, konsistente Preisbezugspunkte und wiederholbare Nachfrageindikatoren gebunden ist, wird der endgültige Marktwert leichter nachvollziehbar und bei Aktualisierungen leichter überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Absauggeräte im Jahr 2026?

Die Marktgröße für medizinische Absauggeräte beträgt im Jahr 2026 19,60 Mrd. USD und wird bis 2031 voraussichtlich 25,52 Mrd. USD erreichen.

Welches Segment wächst nach Tragbarkeit am schnellsten?

Hand- und tragbare Geräte wachsen mit einer CAGR von 8,21 % und übertreffen damit wandmontierte Systeme bis 2031.

Warum führen Atemwegsclearance-Anwendungen die Nachfrage an?

Eine globale Prävalenz chronischer Atemwegserkrankungen von 569,2 Millionen Fällen treibt den anhaltenden Bedarf an häufiger Atemwegsabsaugung in Krankenhäusern und zu Hause.

Welchen Anteil halten netzbetriebene Geräte?

Netzbetriebene Geräte erzielten im Jahr 2025 45,32 % des Umsatzes und werden auf der Grundlage der Nachfrage aus dem Operationssaal weiter expandieren.

Welche Region weist die höchste Wachstumsrate auf?

Der Asien-Pazifik-Raum wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,97 % wachsen, angeführt von China und Indien.

Was hemmt die rasche Einführung in einkommensschwachen Regionen?

Hohe Anschaffungskosten und begrenzte Erstattung behindern die Beschaffung fortschrittlicher vernetzter Geräte in preissensiblen Märkten.

Seite zuletzt aktualisiert am: