Marktgröße und Marktanteil für chirurgische Sauginstrumente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

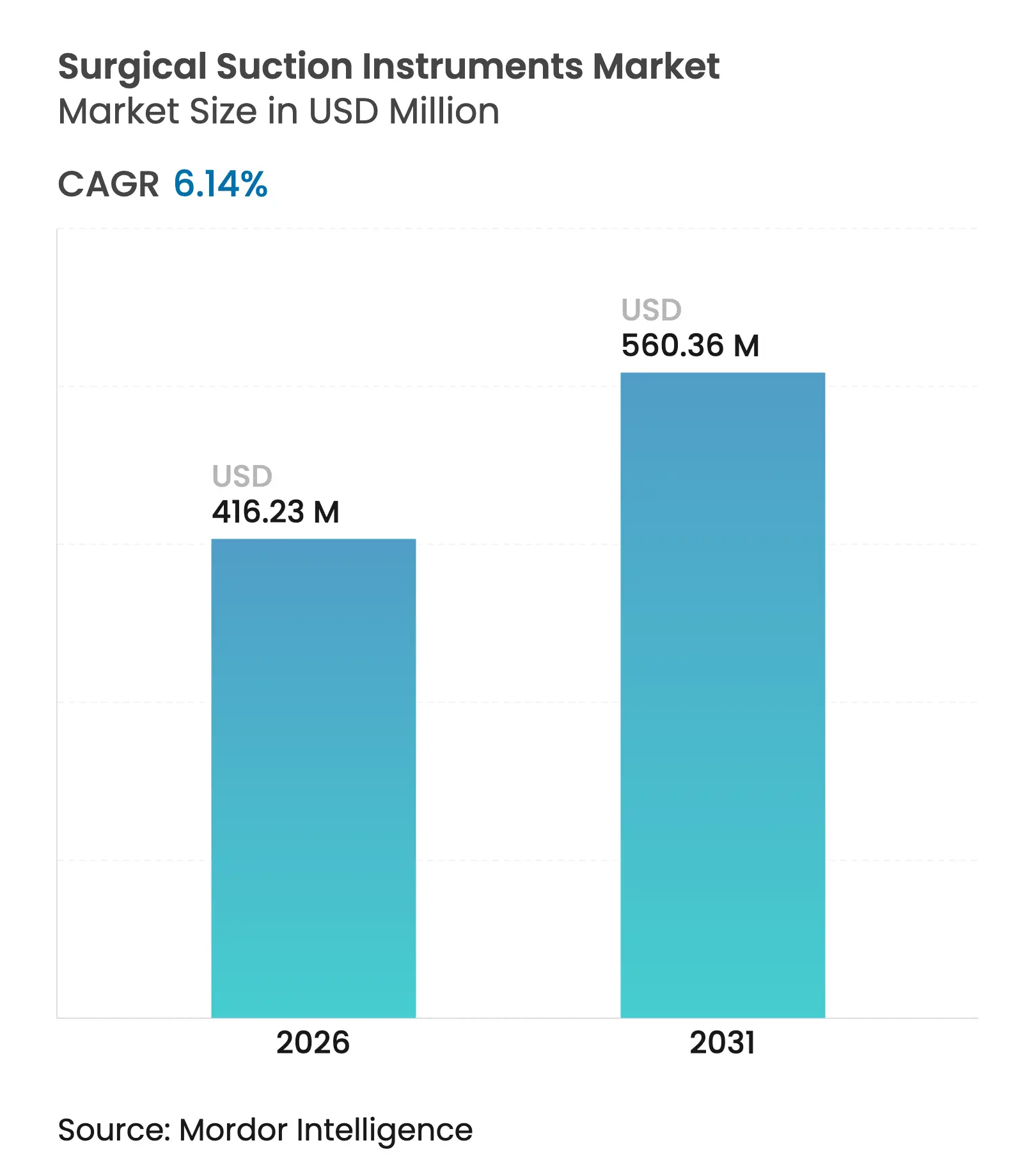

| Marktgröße (2026) | 416.23 Millionen US-Dollar |

| Marktgröße (2031) | 560.36 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

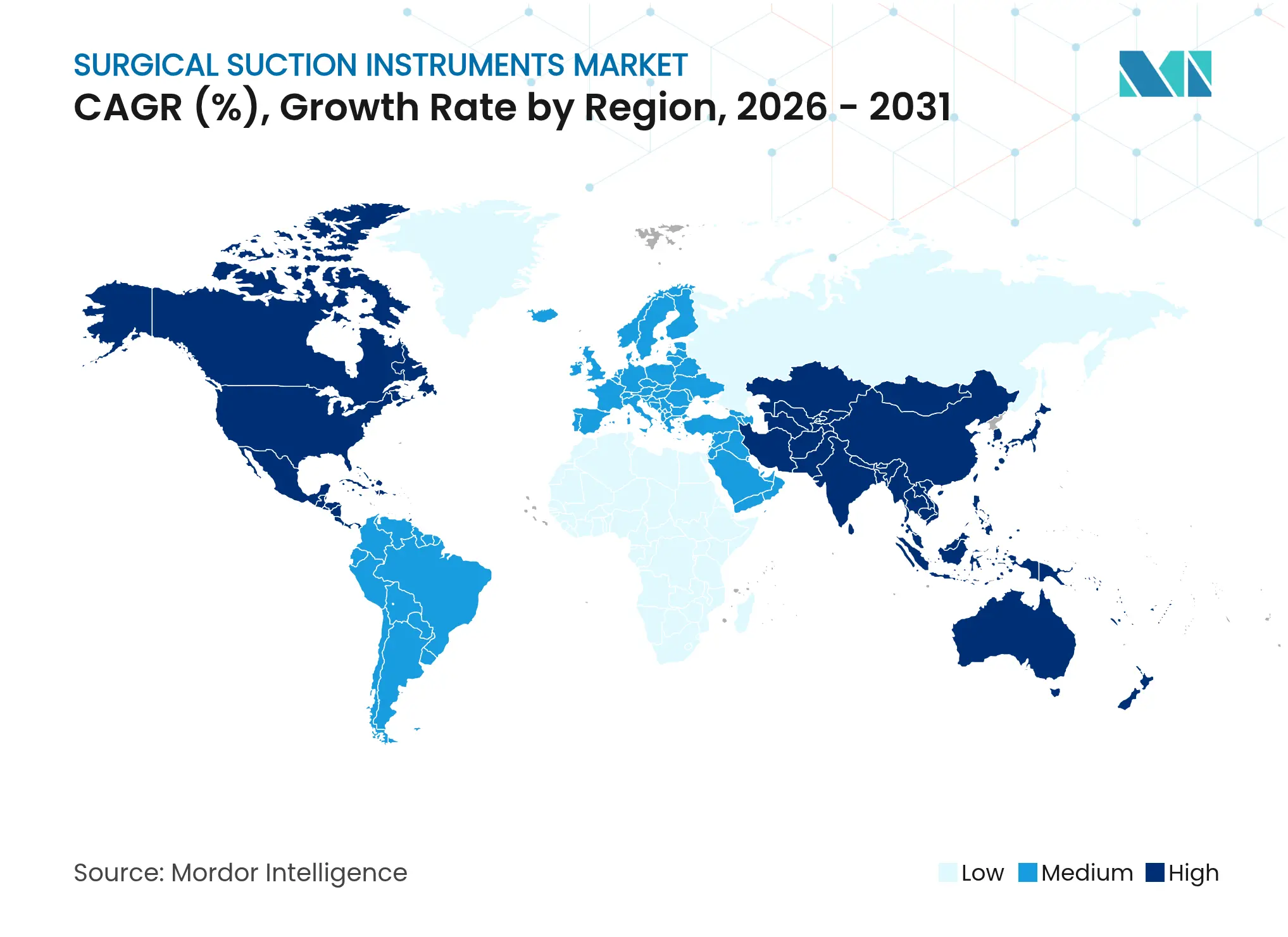

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chirurgische Sauginstrumente von Mordor Intelligence

Die Marktgröße für chirurgische Sauginstrumente wurde im Jahr 2025 auf USD 392,15 Millionen bewertet und wird voraussichtlich von USD 416,23 Millionen im Jahr 2026 auf USD 560,36 Millionen bis 2031 wachsen, bei einer CAGR von 6,14 % während des Prognosezeitraums (2026–2031). Steigende Operationsvolumina, strengere Infektionskontrollvorschriften, verbindliche Gesetze zur Chirurgierauchabsaugung in 17 US-Bundesstaaten und stetige Zuwächse bei ambulanten Operationen stützen das aktuelle Nachfragewachstum [1]Verband der perioperativen examinierten Pflegekräfte, "Gesetzgebungs-Tracker für chirurgischen Rauch," aorn.org. Krankenhäuser suchen nach Geräten, die die chirurgische Wundinfektionsrate von 7,3 % senken, die jeden betroffenen Eingriff um USD 15.339 – 17.196 verteuert. Technologische Upgrades wie Strykers Neptune 3, der den CO₂-Ausstoß um 98,5 % senkt, bieten messbare wirtschaftliche und ökologische Vorteile. Die Diversifizierung der Lieferkette, der Bedarf im Bereich der Militärmedizin und der Wandel von kosten- zu wertbasierter Beschaffung verleihen dem Markt für chirurgische Sauginstrumente weiteren Auftrieb.

Wesentliche Erkenntnisse des Berichts

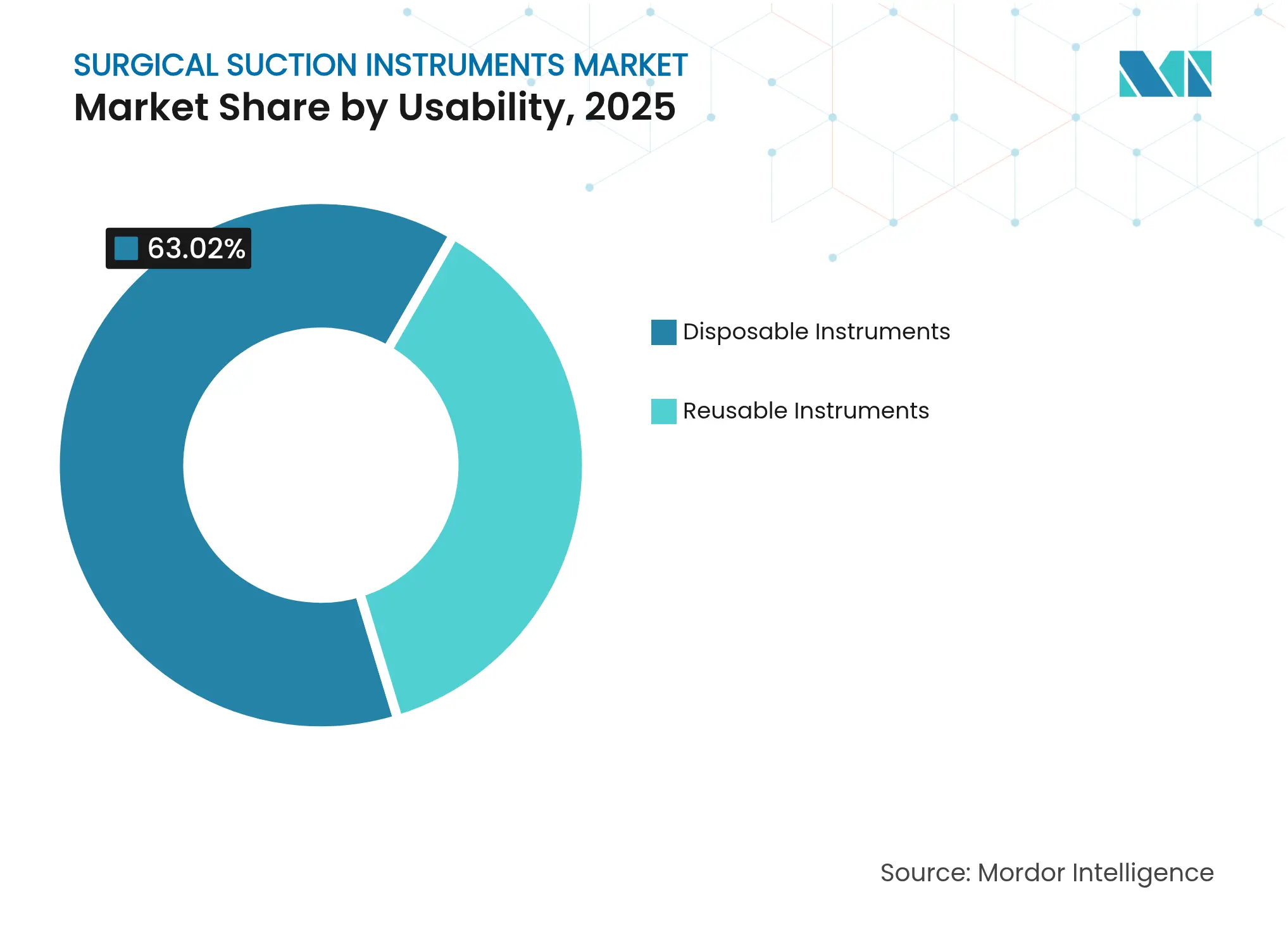

- Nach Verwendbarkeit hielten Einweginstrumente im Jahr 2025 einen Marktanteil von 63,02 % am Markt für chirurgische Sauginstrumente, während wiederverwendbare Instrumente bis 2031 die schnellste CAGR von 6,78 % verzeichnen sollen.

- Nach Produkttyp führten Yankauer-Absaugkatheter im Jahr 2025 mit einem Umsatzanteil von 41,05 %; Mehrfachanschluss-Absaugkatheter sollen bis 2031 mit einer CAGR von 6,9 % wachsen.

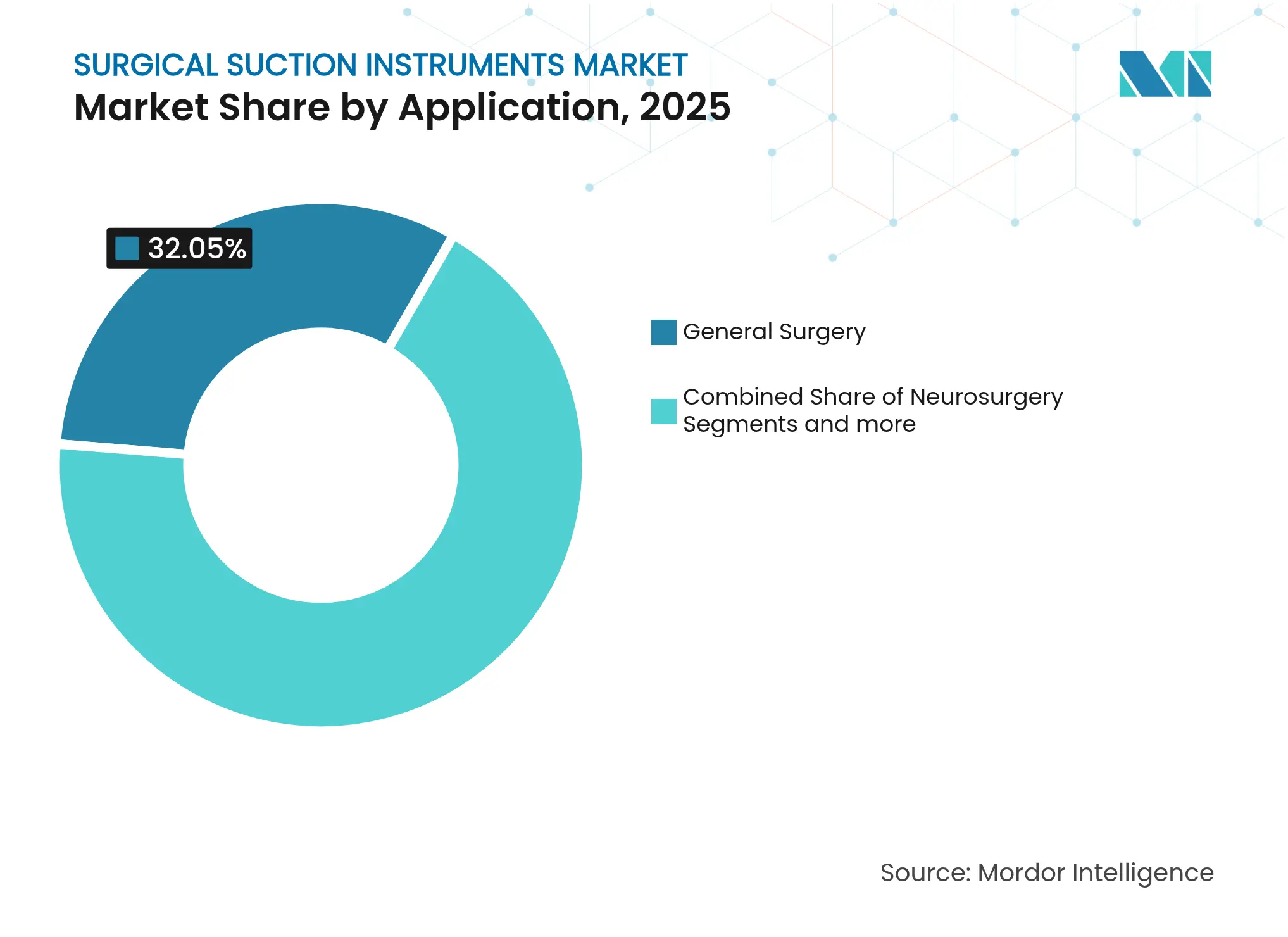

- Nach Anwendung entfiel im Jahr 2025 auf die Allgemeinchirurgie ein Anteil von 32,05 % an der Marktgröße für chirurgische Sauginstrumente; die Neurochirurgie verzeichnet bis 2031 die höchste CAGR von 6,89 %.

- Nach Endnutzer vereinnahmten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 66,35 %; ambulante chirurgische Zentren wachsen mit der schnellsten CAGR von 6,74 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,15 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für chirurgische Sauginstrumente

Einflussstärkeanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Anzahl von Operationen und wachsende Gesundheitsausgaben | +1.8% | Global mit Schwerpunkt auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Saugeffizienz und Ergonomie | +1.2% | Nordamerika und Europa führend, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Einsatz in der Militärmedizin und im medizinischen Notfallversorgungsbereich | +0.7% | Nordamerika und Europa, Ausweitung auf Konfliktregionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz chronischer und infektiöser Erkrankungen, die chirurgische Eingriffe erfordern | +1.1% | Global, ausgeprägt bei alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Integration mit Chirurgierauchabsaugung zur Einhaltung der Luftqualitätsvorschriften im Operationssaal | +0.9% | Nordamerika führend, Europa folgt | Mittelfristig (2–4 Jahre) |

| Verlagerung zu Einwegkanülen zur Infektionskontrolle | +0.6% | Global, am schnellsten in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl von Operationen und wachsende Gesundheitsausgaben

Ein prognostiziertes Wachstum der chirurgischen Versorgung von 25 % im nächsten Jahrzehnt erhöht die Basismenge der Nachfrage, insbesondere nach tragbaren Systemen für ambulante Einrichtungen. Gesamtgelenkersatzoperationen in ambulanten Zentren stiegen im Jahresvergleich um 19 %, was den Druck hin zu effizienten, mobilen Saugplattformen unterstreicht. Die alternde Bevölkerung erhöht das Volumen in der Orthopädie und Herz-Kreislauf-Chirurgie, die leistungsstarke Saugsysteme erfordern. Gesundheitssysteme priorisieren in 32 % der Beschaffungsentscheidungen klinische Ergebnisse über den Stückpreis und belohnen Anbieter, die messbaren Mehrwert nachweisen. Diese konvergierenden Faktoren verstärken den Aufwärtsdruck auf den Markt für chirurgische Sauginstrumente.

Technologische Fortschritte bei Saugeffizienz und Ergonomie

Eine schnelle Rauchklärung innerhalb von 8 Sekunden durch Vernebelungstechnologie der nächsten Generation verbessert die Sicht und reduziert Expositionsrisiken im Operationssaal. Flexible Kathetersitzen verbessern die Reichweite in engen Operationsfeldern, während gelenkige Griffe die Operationszeit bei komplexer Laparoskopie um 40 Minuten reduzieren [2]Xiaosong Lin, Verbesserung der laparoskopischen Sicht: effiziente Chirurgierauchabsaugung innovativ durch Vernebelungstechnologie,

Biomedical Engineering Online, biomedical-engineering-online.biomedcentral.com. Strykers Neptune 3 zeigt Nachhaltigkeitsgewinne durch eine Reduzierung des Abfallgewichts um 98,5 % und eine nahezu achtfache Verkürzung der Entsorgungszeit. Solche Innovationen differenzieren Marken im Markt für chirurgische Sauginstrumente und entsprechen den Zielen der Krankenhäuser bei der ökologischen Beschaffung [3]Vera Kortman, Fortschritte im Design von Aspirationskathetersitzen für die Thrombektomie: eine umfassende Patentübersicht,

Frontiers in Medical Technology, frontiersin.org.

Einsatz in der Militärmedizin und im medizinischen Notfallversorgungsbereich

Vorderste chirurgische Teams fordern robuste, batteriebetriebene Geräte, die innerhalb des kritischen Ein-Stunden-Fensters für die Schadensbegrenzungschirurgie funktionieren. Tragbare Saugeinheiten, die in Traumaausrüstungen integriert sind, unterstützen REBOA und andere lebensrettende Maßnahmen, die die Überlebensrate von einer Sterblichkeit von 50,9 % hin zu besseren Ergebnissen verschoben haben. Produktdesigns konzentrieren sich nun auf kompakte Formfaktoren, schnellen Batteriewechsel und Einwegschläuche, um Sterilisationshürden zu umgehen – Nischen, die den Marktanteil für chirurgische Sauginstrumente verbreitern.

Zunehmende Prävalenz chronischer und infektiöser Erkrankungen, die chirurgische Eingriffe erfordern

Kardiovaskuläre, orthopädische und onkologische Fallzahlen steigen mit alternden Gesellschaften und erhöhen die Nachfrage nach zuverlässigem Flüssigkeitsmanagement. Chirurgische Wundinfektionen mit einer Inzidenz von 7,3 % verursachen Zusatzkosten von USD 15.339 – 17.196 pro Fall, was strengere Saug- und Drainageprotokolle veranlasst. Mit unzureichend gereinigten Instrumenten in Verbindung gebrachte Ausbrüche unterstreichen die Rolle effektiver Saugung bei der Infektionsprävention. Krankenhäuser bevorzugen für Kontaminationskontrolle validierte Systeme, was das Wachstum fortschrittlicher Angebote im Markt für chirurgische Sauginstrumente fördert.

Einflussstärkeanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Geräte- und Verfahrenskosten | –1.4% | Global, ausgeprägt in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Langwierige behördliche Genehmigungszyklen | –0.8% | Nordamerika und Europa, weltweite Ausstrahlungswirkung | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck gegenüber Einwegkunststoffen | –0.6% | Europa führend, Nordamerika folgt | Mittelfristig (2–4 Jahre) |

| Komponentenversorgungsunterbrechungen mit steigenden Durchlaufzeiten | –0.9% | Global, konzentriert in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verfahrenskosten

Krankenhäuser bevorzugen zunehmend kostengünstige Alternativen, die Qualitätskompromisse riskieren und die Lieferantenmargen komprimieren. Regierungen wollen die Gesamtausgaben für Geräte trotz Prognosen für weltweite Medizingeräteumsätze von USD 800 Milliarden bis 2030 verlangsamen, was die Budgets für Premium-Saugeinheiten einengt. Kleinere Hersteller ohne Skaleneffekte geraten unter Druck, was die Branche für chirurgische Sauginstrumente in Richtung Konsolidierung drängt.

Langwierige behördliche Genehmigungszyklen

Durchschnittliche 510(k)-Prüfungen für softwaregestützte Geräte dauern 154 – 201 Tage und verlängern sich durch zusätzliche Anfragen weiter. Die ab Februar 2026 erforderliche Ausrichtung an ISO 13485 zwingt zu Systemaktualisierungen und erhöht die Compliance-Last. Verlängerte Zeiträume verlangsamen den Markteintritt für aufstrebende Akteure, die im Markt für chirurgische Sauginstrumente innovieren wollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verwendbarkeit: Infektionskontrolle treibt die Einwegannahme voran

Einweggeräte dominieren den Markt für chirurgische Sauginstrumente mit 63,02 % des Umsatzes im Jahr 2025. Das Segment wuchs, als Krankenhäuser nach Inspektionsfehlern bei 81 von 84 wiederaufbereiteten LigaSure-Einheiten gebrauchsfertige Produkte bevorzugten. Das Segment der wiederverwendbaren Geräte verzeichnet nun eine CAGR von 6,78 % auf der Grundlage validierter Vaporisiertem-Wasserstoffperoxid-Sterilisation und Nachhaltigkeitszielen der Krankenhäuser. Der Nachweis, dass Mehrwegstapler den Abfall um 50 % und den Ressourcenverbrauch um über 90 % reduzieren, positioniert wiederverwendbare Systeme für eine wertorientierte Beschaffung und trägt dazu bei, den Beitrag des Segments zur Marktgröße für chirurgische Sauginstrumente zu steigern.

Das Wachstum bei wiederverwendbaren Geräten spiegelt auch eine verbesserte Reinigungsvalidierung wider. Studien stellten bei Sauggeräten mit Metalllumen eine visuelle Fehlerrate von 94,2 % fest, doch die ATP-Biolumineszenzprüfung verbesserte die Erkennung von Restverschmutzungen. Anbieter bündeln nun Endoskopkanal-Spülgeräte und Prüfsoftware zur Aufrechterhaltung der Compliance. Während Infektionsschutzbeauftragte nach wie vor terminal sterilisierte Geräte bevorzugen, betonen Umweltausschüsse die Abfallreduzierung und erhalten so einen ausgewogenen Wandel im Markt für chirurgische Sauginstrumente aufrecht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Spezialisierte Instrumente gewinnen Marktanteile

Yankauer-Katheter blieben 2025 das meistgenutzte Produkt mit einem Marktanteil von 41,05 %. Ihr breiter Einsatz in der Allgemeinchirurgie, Orthopädie und Traumachirurgie sichert eine fest verankerte Nachfrage. Mehrfachanschluss-Absaugkatheter verzeichnen jedoch eine CAGR von 6,9 %, da Mehrportspitzen die Operationszeit verkürzen und das Verstopfungsrisiko in hochgradigen Trümmerfeldern senken, insbesondere bei bariatrischen und geburtshilflichen Operationen.

Innovationen treiben das Wachstum bei Nischenwerkzeugen voran. Frazier-Spitzen, die für die Neurochirurgie entwickelt wurden, profitieren von bildgesteuerten Eingriffen, die feine 9-Fr-Lumina benötigen. Magnetische Clip-Rückgewinnungssysteme und Thrombektomiekatheter erscheinen in der Kategorie „Sonstige” und lenken inkrementelle Umsätze hin zu eingriffsspezifischen Produkten. Diese Entwicklungen erweitern die Gesamtmarktgröße für chirurgische Sauginstrumente und diversifizieren die Umsatzströme.

Nach Anwendung: Neurochirurgie treibt das schnellste Wachstum

Die Allgemeinchirurgie trug im Jahr 2025 mit 32,05 % zum Umsatz bei, gestützt durch das schiere Volumen an Eingriffen. Wunddebridement, Appendektomie und abdominales Trauma sind auf hohen Saugfluss angewiesen, um die Sicht klar zu halten und eine Flüssigkeitsansammlung zu vermeiden.

Die Neurochirurgie ist der am schnellsten wachsende Bereich mit einer CAGR von 6,89 %. Mikrochirurgische Gehirn- und Wirbelsäuleneingriffe erfordern schmalkalibrige Spitzen mit präzisem Niederdruck, um Nervengewebe zu schützen. Die Integration mit Robotiksystemen unterstützt stetige Zuwächse. Herzchirurgische Teams setzen pulsierende Saugpumpen ein, die Blut für die Zellrückgewinnung während der Bypassoperation erhalten, während die Orthopädie auf Absaugung setzt, um die Knochenzement-Grenzflächenklarheit bei Gelenkersatzoperationen zu erhalten. Diese vielfältige Akzeptanz stärkt die langfristigen Perspektiven für den Markt für chirurgische Sauginstrumente.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante chirurgische Zentren treiben die Marktexpansion voran

Krankenhäuser und Kliniken vereinnahmten im Jahr 2025 66,35 % des Umsatzes aufgrund ihres breiten Leistungsangebots und ihrer Investitionsbudgets, die Premium-Systeme absorbieren können. Infektionsschutzausschüsse in diesen Einrichtungen rüsten auf integrierte Chirurgierauchabsaugung auf und fördern so Austauschzyklen.

Ambulante chirurgische Zentren wachsen mit einer CAGR von 6,74 %, da das CMS nun Schulterarthroplastik und andere komplexe orthopädische Eingriffe außerhalb von Krankenhäusern erstattet. Ambulante chirurgische Zentren bevorzugen Tisch- oder Turmsysteme, die zwischen den Operationssälen gerollt werden können und unter lokalen Vorschriften geräuschlos arbeiten. Spezialkliniken und mobile Feldeinheiten runden die Kategorie „Sonstige” ab, in der batteriebetriebene Einheiten inkrementelle Nischen im Markt für chirurgische Sauginstrumente erschließen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 42,15 %. Gesetze in 17 Bundesstaaten und NFPA 99-2024 stärken die Nachfrage nach absaugender Chirurgierauchabsaugung und veranlassen flächendeckende Ersetzungen. Einkaufsteams priorisieren nun in 32 % der Verträge Nachweise über Kosten hinaus und schaffen so ein Premium-Segment für nachhaltigkeitsorientierte Systeme. Etablierte Distributoren wie Cardinal Health sichern die Lagerkontinuität und unterstützen die Einführung fortschrittlicher Optionen auf dem gesamten Markt für chirurgische Sauginstrumente.

Europa belegt den zweiten Platz beim Umsatz. Die Medizinprodukteverordnung verschärft die Dokumentationsanforderungen und bevorzugt etablierte Anbieter, die technische Unterlagen handhaben können. Nachhaltigkeitsprioritäten fördern Mehrwegmodelle, wobei dokumentierte 50-prozentige Abfalleinsparungen durch wiederverwendbare Stapler die Beschaffung leiten. Führende Länder wie Deutschland und Frankreich treiben Ökodesign-Kennzeichnung voran, die Entwickler in recycelbaren Verpackungen und leichteren Schläuchen widerspiegeln.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 6,95 % expandieren. Regierungen in China, Indien und Indonesien investieren in die Modernisierung von Operationssälen, da der regionale Medizingerätemarkt bis 2025 über USD 190 Milliarden hinausgeht. Lokale Hersteller bieten Budgetsysteme an, die Einfuhrzölle senken, aber Tier-1-Krankenhäuser spezifizieren für risikoreiche Operationen weiterhin US-amerikanische oder europäische Marken. Regionale Fragmentierung und unterschiedliche Ausschreibungsregeln stellen Eintrittsbarrieren dar, doch steigende Operationsvolumina stellen sicher, dass der asiatisch-pazifische Raum den größten inkrementellen Bedarf für den Markt für chirurgische Sauginstrumente erzeugt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat. Cardinal Health, Medline Industries und Stryker nutzen Größenvorteile, direkte Vertriebsteams und Serviceverträge, um ihre Marktstellung zu sichern. Die Sparte Medizinprodukte von Cardinal Health verbuchte im Geschäftsjahr 2024 einen Umsatz von USD 226,8 Milliarden, was die finanziellen Mittel widerspiegelt, die iterative Forschung und Entwicklung finanzieren.

Technologie ist das wichtigste Differenzierungsmerkmal. Strykers Neptune 3 reduzierte den CO₂-Ausstoß um 98,5 % und beschleunigte die Entsorgung um das 7,9-Fache, was Nachhaltigkeitspunkte erbringt, die Ausschreibungen gewinnen. Der Polyphonic-KI-Fonds von Johnson & Johnson signalisiert einen Vorstoß für KI-gesteuerte Saugung und positioniert das Unternehmen, um Visualisierungsdaten mit Flüssigkeitsextraktion zu kombinieren.

Mittelgroße Unternehmen verfolgen programmatische Fusionen und Übernahmen. Eine Analyse von 396 Gerätedeals zeigt, dass ein Perlenschnur-Ansatz Einzelmegafusionen in Bezug auf Aktionärsrenditen übertrifft. Kleinere Innovatoren konzentrieren sich auf robuste tragbare Einheiten für Nischen in der Militär- und Notfallmedizin und schaffen sich Raum im Markt für chirurgische Sauginstrumente, bis Skalenunternehmen sie übernehmen.

Marktführer im Bereich chirurgische Sauginstrumente

CONMED Corporation

Cardinal Health

Medline Industries, Inc.

Allied Healthcare Products

Wellell Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Teleflex schloss den Erwerb des Gefäßinterventionsgeschäfts von BIOTRONIK für EUR 760 Millionen (USD 830 Millionen) ab, um sein interventionelles Produktportfolio zu erweitern.

- Juni 2025: Johnson & Johnson startete den Polyphonic-KI-Fonds für Chirurgie gemeinsam mit NVIDIA und Amazon Web Services, um KI-Tools in Operationssaal-Workflows zu fördern.

- Juni 2025: Stryker vereinbarte die Übernahme von Inari Medical für USD 4,9 Milliarden und erwarb damit wachstumsstarke periphere vaskuläre Thrombektomie-Vermögenswerte.

- Februar 2025: Teleflex gab detaillierte Pläne bekannt, seine Sparte für Gefäßzugang, interventionelle Medizin und Chirurgie bis Mitte 2026 in ein separates börsennotiertes Unternehmen auszugliedern.

Globaler Berichtsumfang des Marktes für chirurgische Sauginstrumente

Gemäß dem Berichtsumfang sind chirurgische Sauginstrumente Geräte, die zur Entfernung von Substanzen wie Blut, Speichel, Schleim und Erbrechen aus den Atemwegen einer Person verwendet werden. Sauggeräte können mechanische Handpumpen oder batterie- oder elektrisch betriebene Mechanismen sein. Der Markt für chirurgische Sauginstrumente ist segmentiert nach Typ (Einweg, Wiederverwendbar), nach Endnutzer (Krankenhäuser und Kliniken, Ambulante chirurgische Zentren, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Einweginstrumente |

| Wiederverwendbare Instrumente |

| Yankauer-Absaugkatheter |

| Mehrfachanschluss-Absaugkatheter |

| Frazier-Absaugspitzen |

| Sonstige |

| Allgemeinchirurgie |

| Neurochirurgie |

| HNO- und Dentalchirurgie |

| Orthopädie- und Wirbelsäulenchirurgie |

| Herz-Thorax- und Gefäßchirurgie |

| Sonstige |

| Krankenhäuser und Kliniken |

| Ambulante chirurgische Zentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verwendbarkeit | Einweginstrumente | |

| Wiederverwendbare Instrumente | ||

| Nach Produkttyp | Yankauer-Absaugkatheter | |

| Mehrfachanschluss-Absaugkatheter | ||

| Frazier-Absaugspitzen | ||

| Sonstige | ||

| Nach Anwendung | Allgemeinchirurgie | |

| Neurochirurgie | ||

| HNO- und Dentalchirurgie | ||

| Orthopädie- und Wirbelsäulenchirurgie | ||

| Herz-Thorax- und Gefäßchirurgie | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante chirurgische Zentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für chirurgische Sauginstrumente?

Der Markt hat im Jahr 2026 einen Wert von USD 416,23 Millionen und wird voraussichtlich bis 2031 USD 560,36 Millionen erreichen.

Welches Segment wächst innerhalb des Marktes für chirurgische Sauginstrumente am schnellsten?

Wiederverwendbare Instrumente verzeichnen die schnellste Expansion mit einer CAGR von 6,78 % bis 2031 aufgrund von Nachhaltigkeitsinitiativen und neuen Sterilisationsmethoden.

Warum gewinnen Saugsysteme mit Chirurgierauchabsaugung an Bedeutung?

Siebzehn US-Bundesstaaten schreiben die Absaugung von chirurgischem Rauch vor, und NFPA 99-2024 verankert ähnliche nationale Vorschriften, was Krankenhäuser zwingt, konforme Geräte einzuführen.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 6,95 % wachsen, bedingt durch beschleunigte Gesundheitsausgaben und Infrastrukturupgrades.

Wie beeinflussen ambulante chirurgische Zentren die Nachfrage?

Ambulante chirurgische Zentren wachsen mit einer CAGR von 6,74 % und schaffen Bedarf an tragbaren, hocheffizienten Saugeinheiten, da komplexe Eingriffe aus Krankenhäusern verlagert werden.

Was treibt Innovationen bei chirurgischen Sauginstrumenten voran?

Krankenhäuser suchen nach Geräten, die die Infektionskontrolle verbessern, die Umweltauswirkungen reduzieren und Chirurgierauchabsaugung integrieren, was Unternehmen dazu veranlasst, in KI und ergonomische Designs zu investieren.

Seite zuletzt aktualisiert am: