Marktgröße und Marktanteil für Dentalelevatoren und Luxatoren in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

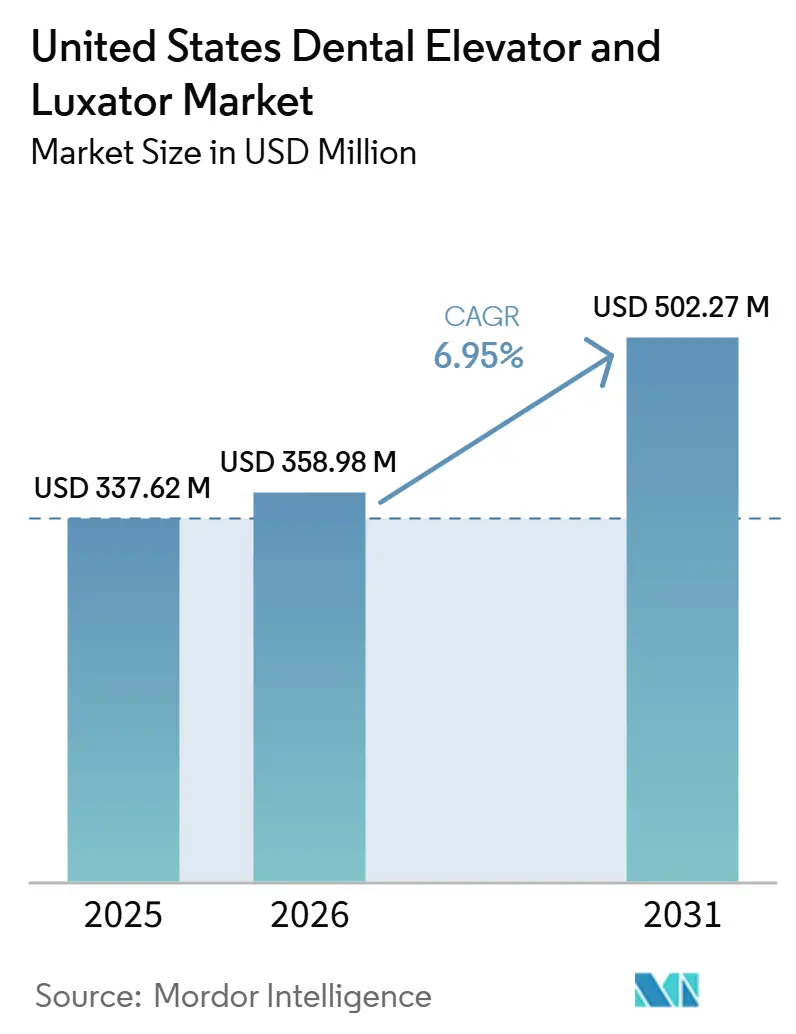

| Marktgröße im Basisjahr (2025) | 337.62 Millionen US-Dollar |

| Marktgröße (2026) | 358.98 Millionen US-Dollar |

| Marktgröße (2031) | 502.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentalelevatoren und Luxatoren in den Vereinigten Staaten von Mordor Intelligence

Die Größe des Marktes für Dentalelevatoren und Luxatoren in den Vereinigten Staaten wird voraussichtlich von 337,62 Millionen USD im Jahr 2025 auf 358,98 Millionen USD im Jahr 2026 steigen und bis 2031 502,27 Millionen USD erreichen, mit einem CAGR von 6,95 % über den Zeitraum 2026–2031.

Der Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten wird durch eine strukturell ältere Patientenbasis gestützt; die Vereinigten Staaten zählten im Jahr 2024 61,2 Millionen Menschen im Alter von 65 Jahren und älter, was 18 % der Bevölkerung entspricht, wobei diese Kohorte von 2023 bis 2024 um 3,1 % gewachsen ist. Der Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten profitiert zudem von der Ausbreitung von Gruppenpraxen und ambulanten Zahnarztnetzen, da DSO-angeschlossene Zahnärzte im Jahr 2024 16,1 % aller US-amerikanischen Zahnärzte ausmachten und Gruppenpraxen mittlerweile einen großen Anteil an der Praxisorganisation haben. Die Nachfrage nach Eingriffen bleibt stabil, da die nationalen Zahnarztausgaben im Jahr 2024 189 Milliarden USD erreichten und die zahnärztlichen Verbraucherausgaben bis Januar 2026 um 4 % gegenüber dem Vorjahr steigen, was den Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten an aktive klinische Volumina statt an rein diskretionäre Käufe bindet. Der Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten wird zudem durch Sofortimplantatprotokolle neu gestaltet, da minimalinvasive Extraktionsleitlinien zunehmend socketerhaltende Instrumente bevorzugen, die das Knochenvolumen vor der Implantatplatzierung schützen. Eine kurzfristige Einschränkung bleibt der Kostendruck auf der Inputseite, da Zollunsicherheiten und die Inflation bei importierten Instrumenten Ende 2025 als wichtige Bedenken identifiziert wurden, was die Margen verringern und die Konsolidierung unter mittelständischen Lieferanten, die den Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten bedienen, beschleunigen könnte.

Wichtigste Erkenntnisse des Berichts

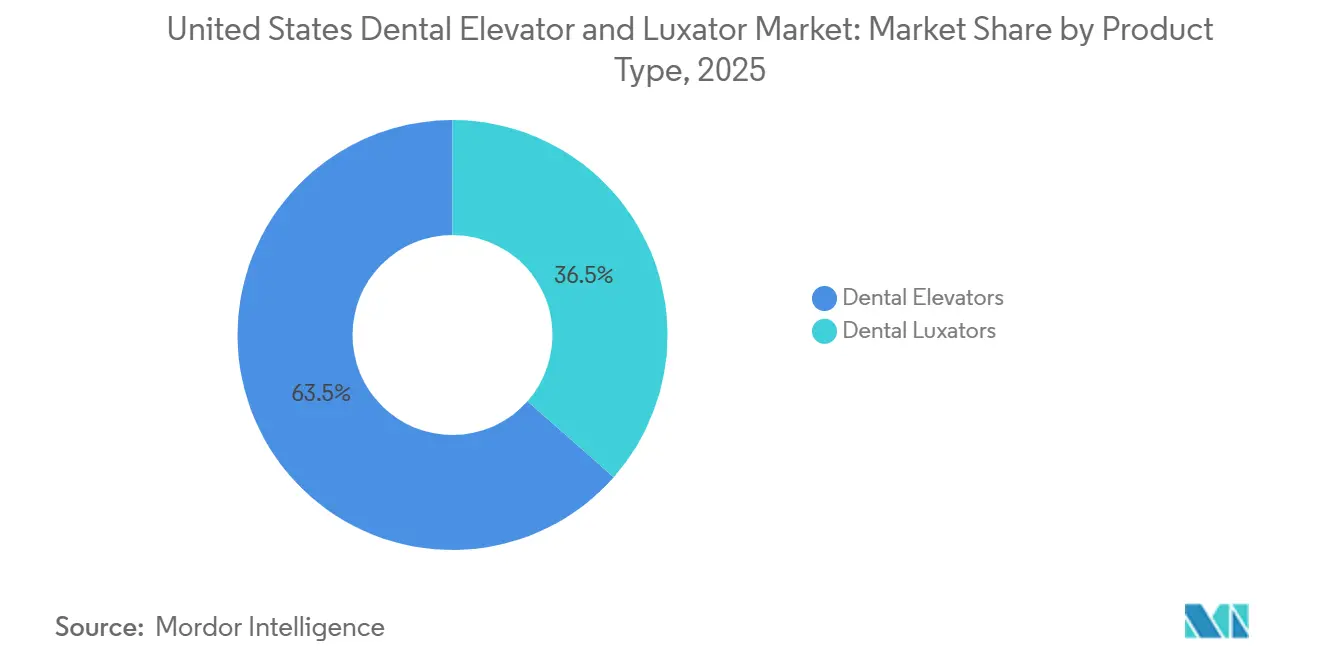

- Nach Produkttyp führten Dentalelevatoren im Jahr 2025 mit einem Umsatzanteil von 63,48 % im Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten, während Dentalluxatoren bis 2031 voraussichtlich mit einer CAGR von 7,36 % wachsen werden.

- Nach Größe entfielen 5-mm-Instrumente im Jahr 2025 auf 29,42 % des Wertes im Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten, während das 10-mm-Segment bis 2031 voraussichtlich mit einer CAGR von 8,87 % wachsen wird.

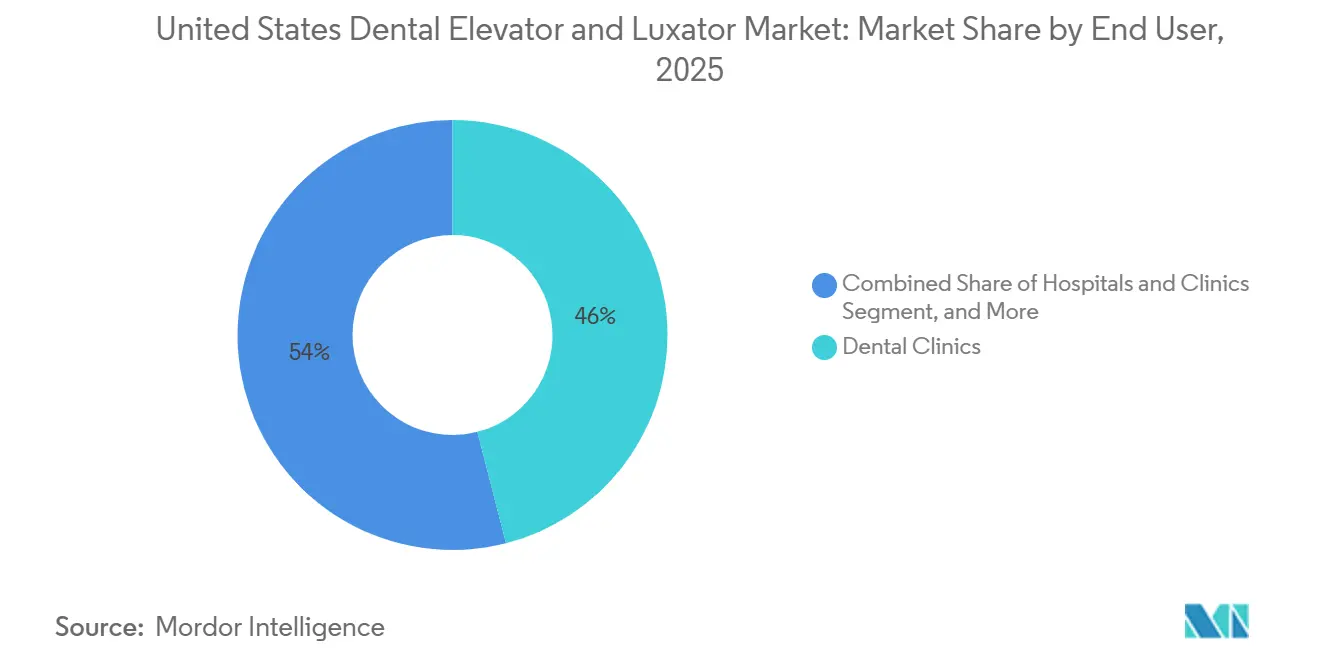

- Nach Endnutzer hielten Zahnkliniken im Jahr 2025 einen Marktanteil von 46,03 %, während Krankenhäuser und Kliniken bis 2031 voraussichtlich mit einer CAGR von 7,97 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Dentalelevatoren und Luxatoren in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende zahnärztliche Extraktionen bei älteren Patienten | +1.8% | National, mit überproportionaler Konzentration in den Sun-Belt-Staaten und dem Nordosten | Kurzfristig (≤ 2 Jahre) |

| Ausbau ambulanter Zahnarztversorgungsnetze | +1.4% | National, mit frühen Gewinnen in DSO-dichten Korridoren im Südosten, Mittleren Westen und Südwesten | Kurzfristig (≤ 2 Jahre) |

| Hohe Belastung durch Parodontalerkrankungen und Zahnverlust | +1.2% | National, mit erhöhter Prävalenz unter einkommensschwachen, hispanischen und schwarzen erwachsenen Bevölkerungsgruppen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu minimal traumatischen Extraktionstechniken | +1.1% | National, mit früherer Einführung in akademischen Zahnzentren und spezialisierten Gruppenpraxen | Mittelfristig (2–4 Jahre) |

| Ergonomisches Werkzeugdesign und Materialinnovation | +0.7% | National, mit Konzentration in hochvolumigen DSO-geführten Praxen und spezialisierten Oralchirurgiekliniken | Langfristig (≥ 4 Jahre) |

| Sterile, Einweg- und klinikspezifische Instrumentenbündelung | +0.6% | National, mit Ausstrahlungseffekten auf ambulante chirurgische Zentren in Bundesstaaten mit erweitertem Medicaid-Zahnarztleistungszugang | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende zahnärztliche Extraktionen bei älteren Patienten: Alternde Bevölkerungsstruktur stützt die Instrumentennachfrage strukturell

Der Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten ist eng mit dem raschen Anstieg älterer Erwachsener im ganzen Land verbunden. Die US-amerikanische Bevölkerung im Alter von 65 Jahren und älter erreichte im Jahr 2024 61,2 Millionen und machte 18 % der Gesamtbevölkerung aus, mit einem jährlichen Wachstum von 3,1 % von 2023 bis 2024.[1]United States Census Bureau, "Ältere Erwachsene übersteigen in 11 Bundesstaaten die Anzahl der Kinder, fast die Hälfte der Landkreise," U.S. Census Bureau, census.gov Ältere Erwachsene tragen eine höhere Last an Zahnverlust, und das NIDCR berichtet, dass Menschen im Alter von 65 Jahren und älter im Durchschnitt 20,7 verbleibende Zähne hatten, während 17,3 % vollständig zahnlos waren. Selbst unter Senioren, die noch Zähne behalten, weist der Durchschnitt von 10,7 fehlenden Zähnen auf einen anhaltenden Strom schwieriger Extraktionen hin, die häufig Wurzeln, spröden Knochen und parodontal kompromittierte Stellen betreffen. Dies hält die Nachfrage im Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten an notwendige Eingriffe gebunden, anstatt an optionale Ausgaben. Der langfristige Ausblick ist ebenfalls bedeutsam, da ein Artikel aus dem Jahr 2025 in Frontiers in Dental Medicine prognostiziert, dass die US-amerikanische Bevölkerung im Alter von 65 Jahren und älter bis 2060 98 Millionen erreichen wird, was eine nachhaltige extraktionsbezogene Instrumentennachfrage weit über den aktuellen Prognosezeitraum hinaus stützt.

Ausbau ambulanter Zahnarztversorgungsnetze: DSO-Skalierung erzeugt standardisierte Beschaffungsnachfrage

Der Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten profitiert auch vom Wachstum größerer ambulanter Versorgungsnetze. DSO-angeschlossene Zahnärzte repräsentierten im Jahr 2024 16,1 % aller US-amerikanischen Zahnärzte, mehr als doppelt so viel wie die 7,4 %, die 2015 verzeichnet wurden, und die Beteiligung an Gruppenpraxen ist weiter gestiegen.[2]American Dental Association Health Policy Institute, "Der Dentalversorgungsmarkt," American Dental Association, ada.org Mit der Expansion von DSOs verlagern sich Kaufentscheidungen weg von der Wahl einzelner Kliniker hin zu genehmigten Lieferantenlisten, was wiederholbare Bestellflüsse für chirurgische Handinstrumente für die Mundhöhle schafft. Die Ausweitung der Versicherungsdeckung vergrößert die behandelbare Patientenbasis, da CMS im Jahr 2024 festlegte, dass Bundesstaaten ab Januar 2027 routinemäßige zahnärztliche Leistungen für Erwachsene als wesentliche Gesundheitsleistung hinzufügen dürfen. Ein Bericht über Medicaid-Zahnleistungen vom Dezember 2025 zeigte, dass 38 Bundesstaaten und der District of Columbia im Jahr 2025 erweiterte zahnärztliche Leistungen für Erwachsene anboten und 18 Bundesstaaten die zahnärztlichen Leistungen für Erwachsene seit 2021 ausgeweitet hatten, ohne dass ein Bundesstaat Leistungen zurückgenommen hatte. Da ambulante Versorgungsnetze vor diesem Versicherungshintergrund skalieren, wird der Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten wahrscheinlich weniger Nebenmarken in Formularen und eine stärkere Konzentration auf genehmigte Lieferantenlisten sehen, die gleichzeitig Qualität und Volumen unterstützen können.

Hohe Belastung durch Parodontalerkrankungen und Zahnverlust: Krankheitsprävalenz erzeugt wiederkehrendes Eingriffvolumen

Der Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten erhält stetige Unterstützung durch die hohe nationale Belastung durch Parodontalerkrankungen. Die aktuell national gepflegten Prävalenzzahlen zeigen, dass 42,2 % der US-amerikanischen Erwachsenen im Alter von 30 Jahren und älter an Parodontitis litten, während 59,8 % der Erwachsenen im Alter von 65 Jahren und älter betroffen waren. Schwere Parodontitis betraf 7,8 % der Erwachsenen im Alter von 30 Jahren und älter, und die Raten waren bei Rauchern, Erwachsenen mit Diabetes und Menschen unterhalb der Bundesarmutsgrenze deutlich höher. Parodontal kompromittierte Zähne erfordern häufig eine langsamere Sockeldehnung und eine kontrollierte Ligamenttrennung, was Elevatoren und Luxatoren gegenüber einem reinen Zangenansatz bevorzugt, wenn die Knochenerhaltung wichtig ist. Die nationalen Zahnarztausgaben erreichten im Jahr 2024 189 Milliarden USD, was zeigt, dass die Krankheitslast in aktive Behandlung umgewandelt wird, anstatt nur ein latenter Versorgungsbedarf zu bleiben. Der Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten profitiert auch, wenn medizinische Teams vor Dialyse- oder Herz-Kreislauf-Eingriffen eine zahnärztliche Freigabe anfordern, da Patienten mit schlechtem Zahnstatus häufig Extraktionen benötigen, bevor umfassendere Behandlungspläne voranschreiten können.

Verlagerung hin zu minimal traumatischen Extraktionstechniken: Socketerhaltungswissenschaft differenziert Luxatoren von Zangen

Der Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten wird durch die breitere Anwendung minimaltraumatischer Extraktionsprotokolle geprägt. Ein im Jahr 2024 im Journal of Southern Medical University veröffentlichter Expertenkonsens formalisierte Indikationen, Technikschritte und postoperatives Management für die minimalinvasive Zahnextraktion und ordnete parodontale Ligamentinstrumente den bevorzugten Erstlinientools zu. Eine vergleichende Studie aus dem Jahr 2025 im Journal of Clinical Periodontology and Dental Research berichtete über günstige biomechanische und klinische Unterstützung für Torsions- und Schwungextraktionsmethoden gegenüber konventionellen Socketexpansionsmethoden.[3]Journal of Clinical Periodontology and Dental Research, "Vergleich der Biomechanik und klinischen Validierung von Torsions- und Schwungzahnextraktionsmethoden," Journal of Clinical Periodontology and Dental Research, jocpd.com Diese Erkenntnisse sind bedeutsam, weil Luxatoren das parodontale Ligament mit kontrollierter Rotationskraft durchtrennen und eine sauberere Socketerhaltung für die sofortige Implantatplanung unterstützen. Das verlagert die Kauflogik weg von einfacher Extraktionserleichterung hin zu nachgelagerten Implantatergebnissen, was das Premiumsegment im Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten stärkt. Piezochirurgiestudien unterstützen ebenfalls diese Richtung, positionieren mechanische Handinstrumente jedoch weiterhin als ergänzend und nicht als veraltet in gemischten Arbeitsabläufen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inkonsistente Erstattung für routinemäßige Extraktionsinstrumente | -0.8% | National, stärker ausgeprägt in Bundesstaaten mit begrenzten Medicaid-Zahnleistungen und ländlichen Gebieten mit geringer privater Versicherungsdurchdringung | Mittelfristig (2–4 Jahre) |

| Preisdruck durch standardisierte kostengünstige Importe | -0.7% | National, am stärksten ausgeprägt im Einstiegsproduktbereich und bei kostensensiblen unabhängigen Zahnarztpraxen | Kurzfristig (≤ 2 Jahre) |

| Klinische Präferenz für Mehrweglösungen und konventionelle Zangen | -0.5% | National, mit größerem Widerstand in ländlichen und kommunalen Gesundheitseinrichtungen mit begrenzter Schulungsexposition | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfahrensdifferenzierung in einer reifen Handinstrumentenkategorie | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inkonsistente Erstattung für routinemäßige Extraktionsinstrumente: Versicherungslücken schränken Einrichtungsbudgets ein

Der Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten steht weiterhin vor einem Erstattungsproblem, da die Vergütung von Eingriffen nicht direkt in eine instrumentenspezifische Kostendeckung übersetzt wird. CareQuest berichtete im Jahr 2025, dass 26 % der US-amerikanischen Erwachsenen, entsprechend 69 Millionen Menschen, keine Zahnversicherung hatten, was viele Anbieter in instabilen Nachfrageumgebungen agieren lässt. Sicherheitsnetz-Kliniken und FQHCs verwalten ihre Budgets in der Regel rund um erstattungsfähige Eingriffe, Personal und wesentliche Verbrauchsmaterialien, sodass Handinstrumente mit dringenderen Betriebsanforderungen um Mittel konkurrieren. CMS-Politikänderungen verbessern das langfristige Versicherungsumfeld, erstatten jedoch nicht den Kauf spezifischer Elevatoren oder Luxatoren als separate abrechenbare Posten. Dies schafft ungleichmäßige Ersatzzyklen zwischen den Bundesstaaten, da besser versicherte Märkte Tabletts regelmäßiger auffrischen können, während Märkte mit geringer Versicherungsdeckung die Instrumentenlebensdauer verlängern. Das Ergebnis ist eine langsamere Premiumadoption in den Teilen des Marktes für Dentalelevatoren und Luxatoren in den Vereinigten Staaten, die am budgetsensitivsten sind.

Preisdruck durch standardisierte kostengünstige Importe: Standardsegment erodiert die Preissetzungsmacht für Premiumproduzenten

Der Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten sieht sich auch anhaltendem Preisdruck durch importierte Standardspezifikationsprodukte ausgesetzt. Das ADA Health Policy Institute hob Zollunsicherheiten und steigende Importkosten als wesentliche Bedenken in seiner Zahnwirtschaftsumfrage für das vierte Quartal 2025 hervor, die zeigte, dass der Overhead-Druck beeinflusste, wie Praxen zukünftige Ausgaben betrachteten. Gleichzeitig sind standardisierte Elevatoren-Sets aus Süd- und Ostasien in Katalogen zu Preisen erschienen, die 25 % bis 40 % unter den Äquivalenten inländischer Marken liegen, was den Spielraum für Premiumpreise bei Routineanwendungen einschränkt. Unabhängige Kliniken und akademische Programme sind besonders exponiert, da sie häufig Budgetkonsistenz stärker gewichten als marginale ergonomische Vorteile. Dies beseitigt keine Nachfrage aus dem Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten, verlagert jedoch mehr Volumen in das Einstiegssegment und zwingt Premiumproduzenten, den Preis durch Haltbarkeit, Haptik und klinische Handhabung zu rechtfertigen. Die Margenverengung wird daher voraussichtlich dort am stärksten bleiben, wo die Produktsubstitution am einfachsten ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dentalluxatoren gewinnen Marktanteile, da implantatvorbereitende Extraktionsprotokolle standardisiert werden

Dentalelevatoren hielten im Jahr 2025 einen Marktanteil von 63,48 % am Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten, was ihre langjährige Rolle in routinemäßigen Extraktionsabläufen in US-amerikanischen Praxen widerspiegelte. Ihre breite Verwendung bei Schneidezahn-, Prämolaren- und Molareneingriffen macht sie zur Standardwahl in vielen allgemeinzahnärztlichen und oralchirurgischen Tabletts. Gerade, Cryer- und apikale Designs bleiben Klinikern vertraut, da sie tief in Ausbildung, Fallvorbereitung und grundlegender Bestandsplanung verankert sind. Diese gefestigte Position verschafft Elevatoren eine stabile Nachfragebasis im Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten, auch wenn sich die Verfahrenstechniken weiterentwickeln.

Dentalluxatoren werden voraussichtlich bis 2031 mit einem CAGR von 7,36 % wachsen, was schneller ist als das Gesamttempo von 7 % des Marktes für Dentalelevatoren und Luxatoren in den Vereinigten Staaten. Ihr stärkeres Wachstum spiegelt wider, dass Luxatoren näher an atraumatischen Extraktions- und implantatvorbereitenden Arbeitsabläufen positioniert sind, wo die Knochenerhaltung einen direkten finanziellen und klinischen Wert hat. Der Expertenkonsens von 2024 zur minimalinvasiven Extraktion unterstützte parodontale Ligamentinstrumente ausdrücklich als Erstlinientools, was Lieferanten eine klarere klinische Grundlage für die Tablettzunahme und Premiumpositionierung bietet. Diese Verschiebung verbessert auch den Produktmix für Hersteller, da Luxatoren, insbesondere ergonomische und hochwertig verarbeitete Varianten, in der Regel zu höheren Durchschnittspreisen als Standardelevatoren verkauft werden.

Nach Größe: Das 5-mm-Segment verankert das Volumen, während das Wachstum des 10-mm-Segments auf steigende chirurgische Komplexität hinweist

Das 5-mm-Segment machte im Jahr 2025 29,42 % der Größe des Marktes für Dentalelevatoren und Luxatoren in den Vereinigten Staaten aus und war damit die führende Größenkonfiguration. Seine Führungsposition resultierte aus breiter Fallvielseitigkeit, da es eine Vielzahl von anterioren und Prämolarenextraktionen abdeckt und eine routinemäßige Tablettstandardisierung unterstützt. Praxen, die einfache Sterilisations- und Nachfüllabläufe wünschen, zentrieren die routinemäßige Fallabdeckung häufig um 3-mm- bis 5-mm-Sets, wobei 5 mm den breitesten Nutzen bietet. Die 2-mm-, 3-mm- und 4-mm-Varianten bleiben weiterhin wichtig für schmale Wurzeln, pädiatrische Fälle und intermediäre Anatomie, bedienen jedoch selektivere Verfahrensanforderungen.

Das 10-mm-Segment wird voraussichtlich bis 2031 mit einem CAGR von 8,87 % wachsen, was auf eine steigende Eingriffsintensität am schwierigeren Ende des Fallmixes hinweist. Breitere und längere Arbeitsteile sind bei Weisheitszahnimpaktionen, mehrwurzeligen Molarenextraktionen und Fällen relevant, bei denen stärkerer Halt und Hebelwirkung benötigt werden. Belege zur Piezochirurgie bei Weisheitszahnarbeiten unterstützen weiterhin einen gemischten Technikansatz, bei dem Handinstrumente vor oder neben Osteotomieschritten eine zentrale Rolle spielen. Das bedeutet, dass das Wachstum von Instrumenten im größeren Format weniger auf den Ersatz von Standardgrößen abzielt, sondern vielmehr auf eine zusätzliche Nachfrage durch komplexe Extraktionen zurückzuführen ist, die eine höhere mechanische Kontrolle im Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten erfordern.

Nach Endnutzer: Zahnkliniken führen, aber das Wachstum im Krankenhausbereich spiegelt systemische Integration wider

Zahnkliniken repräsentierten im Jahr 2025 46,03 % der Größe des Marktes für Dentalelevatoren und Luxatoren in den Vereinigten Staaten und blieben damit die größte Endnutzergruppe. Diese Position spiegelt ihre Rolle als Hauptstandort für routinemäßige und mäßig komplexe Extraktionen in unabhängigen Praxen, DSO-verwalteten Kliniken und kommunalen Gesundheitszentren wider. Ihre Eingriffsbasis unterstützt einen stetigen Umsatz für wiederverwendbare Handinstrumente, auch wenn die Premiumadoption je nach Budget und Fallmix variiert. Forschungs- und akademische Institute bleiben ein kleinerer, aber stetiger Teil des Marktes für Dentalelevatoren und Luxatoren in den Vereinigten Staaten, da Lehrbedarfe und Protokollentwicklung sie zu aktiven Käufern machen.

Krankenhäuser und Kliniken werden voraussichtlich bis 2031 mit einem CAGR von 7,97 % expandieren, was sie zur am schnellsten wachsenden Endnutzergruppe macht. Dieser Trend steht im Einklang mit einem breiteren ambulanten Zugang zu Zahnversorgung in Krankenhäusern und einer stärkeren einrichtungsbasierten Versorgung für komplexe, medizinisch betreute und pädiatrische Fälle. Die American Academy of Pediatric Dentistry hat weiterhin die Umsetzung von Einrichtungsgebühren auf Bundesstaatsebene für zahnärztliche Rehabilitation in Operationssälen verfolgt, was die Wiederauffüllung chirurgischer Zahntabletts in ambulanten und tagesklinischen Einrichtungen unterstützt. Die Dugoni School der University of the Pacific erhielt außerdem die Genehmigung für eine Investition von 22 Millionen USD in ein ambulantes chirurgisches Zentrum, das voraussichtlich die Patientenvolumina auf über 8.000 Besuche steigern wird, was zeigt, wie kapazitätserweiternde Maßnahmen im Krankenhausbereich in eine zentralisierte Beschaffungsnachfrage umgewandelt werden können.

Geografische Analyse

Der Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten ist ein Einzelländermarkt im Umfang, aber die Nachfrage variiert dennoch bedeutsam innerhalb der Vereinigten Staaten. Sun-Belt-Bundesstaaten wie Florida, Texas, Arizona und Kalifornien beherbergen einige der größten Seniorenbevölkerungen, was ihnen die höchste Dichte an altersbedingter Extraktionsnachfrage verleiht. Florida hat in den letzten Jahren einen Seniorenanteil von über 21 % aufrechterhalten, was seine überproportionale Rolle in der eingriffsintensiven Zahnversorgung erklärt. Die zahnärztlichen Verbraucherausgaben steigen ebenfalls ungleichmäßig über die Regionen hinweg, und das ADA Health Policy Institute bestätigte ein jährliches Wachstum von 4 % bis Januar 2026, mit stärkerer Aktivität in Märkten, die bessere Versicherungsdeckung, dichtere Anbieternetzwerke und eine stärkere DSO-Präsenz kombinieren.

Ländliche und unterversorgte Bundesstaaten bleiben die schwächsten Nachfragebereiche für Premiumprodukte im Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten. CareQuest berichtete im Jahr 2025, dass 69 Millionen Erwachsene keine Zahnversicherung hatten, wobei die Last stark auf einkommensschwache und unterversorgte Bevölkerungsgruppen fiel. FQHCs und kommunale Kliniken in diesen Regionen bevorzugen in der Regel langlebige wiederverwendbare Sets gegenüber Premium-Einweg- oder titanbeschichteten Varianten, da die Beschaffungsbudgets eng verwaltet werden. Gleichzeitig verbessert sich der politische Hintergrund, da 38 Bundesstaaten und der District of Columbia im Jahr 2025 erweiterte zahnärztliche Medicaid-Leistungen für Erwachsene anboten und 7 Bundesstaaten diese Leistungen allein im Jahr 2025 ausgeweitet hatten. Kalifornien liefert ein weiteres wichtiges Beispiel, da die California Health Facilities Financing Authority im Jahr 2025 47,2 Millionen USD für spezialisierte Zahnklinikprojekte vergab, was voraussichtlich 124 neue oder erweiterte Behandlungsräume und Operationssäle in 10 Landkreisen unterstützen wird.

Der Nordostkorridor und die Metropolregionen der Westküste bleiben frühe Adoptionszentren für minimaltraumatische Extraktionsprotokolle im Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten. Ihr Vorteil ergibt sich aus einer hohen Spezialistendichte und dem Einfluss bedeutender akademischer Zahnzentren wie Harvard, Penn, UCSF und Columbia, wo Luxator-First-Arbeitsabläufe die Ausbildungsnormen eher prägen. Dieser Ausbildungseffekt breitet sich über einen Zeitraum von 3 bis 5 Jahren aus, wenn Absolventen in private Gruppenpraxen und DSO-Umgebungen wechseln. Dieses Diffusionsmuster ist bedeutsam, weil Premiumanbieter, die heute akademische Zentren bedienen, möglicherweise die genehmigten Formulare der nahe gelegenen kommerziellen Märkte von morgen gestalten.

Wettbewerbslandschaft

Der Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten ist mäßig fragmentiert, wobei spezialisierte Instrumentenhersteller neben großen nationalen Distributoren konkurrieren. HuFriedyGroup und Medesy sind im Premiumsegment gut positioniert, während Titan Instruments und Nordent Manufacturing auf Basis inländischer Produktionsnachweise, Individualisierung und Relevanz für oralchirurgische Sets konkurrieren. Henry Schein und Patterson Companies spielen eine wichtige Verstärkungsrolle, da sie Produkte über Katalog-, GPO- und DSO-Vertragskanäle bewegen, anstatt sich ausschließlich auf direkte Herstellerverkäufe zu stützen. Diese Struktur hält den Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten aktiv, begrenzt jedoch produktspezifische Preiskämpfe, da viele Lieferanten Elevatoren und Luxatoren als Teil eines breiteren Handinstrumentenportfolios verkaufen.

Eine wesentliche Chance im Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten liegt in klinikspezifischen gebündelten Extraktionskits. Verfahrenscodierte sterile Sets für einwurzelige anteriore Fälle, mehrwurzelige Molaren oder Weisheitszähne können die Raumvorbereitungszeit reduzieren und zum Betriebsmodell größerer Gruppenpraxen passen. Materialwissenschaft wird ebenfalls zu einem klareren Differenzierungsmerkmal, wobei Titanlegierungsgriffe, härtere Klingenbeschichtungen und Oberflächenbehandlungen zur Unterstützung von Griffigkeit, Verschleißfestigkeit und Verfahrenskontrolle eingesetzt werden. Die XP²-bezogene Oberflächenbehandlungsrichtung von Young Innovations zeigt, wie benachbarte Handinstrumentenkategorien bereits Premiumleistungsansprüche in der US-amerikanischen Zahnmedizin normalisieren. Die Patentaufmerksamkeit rund um Griffdesign und Arbeitsteilgeometrie deutet darauf hin, dass die Produktentwicklung auf besser unterstützte Premium-SKUs statt auf digitale Disruption ausgerichtet ist. Dennoch hat kein Anbieter die Nische der zusammengestellten Kits für Elevatoren und Luxatoren klar besetzt, was Raum für einen spezialisierten Bündler oder einen skalierten Distributor lässt, durch Kuration zusätzliche Marge zu erzielen.

Strategische Schritte im Jahr 2026 zeigen, dass führende Unternehmen ihren Einfluss rund um den Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten ausweiten, anstatt sich allein auf diese Kategorie zu stützen. HuFriedyGroup stellte PWR Air beim Chicago Midwinter Meeting im Februar 2026 vor, was sein Innovationsprofil stärkte und kategorieübergreifende Beziehungen zu denselben Kunden festigte, die oralchirurgische Instrumente kaufen. Im April 2026 kündigte HuFriedyGroup außerdem eine Partnerschaft mit dem Seattle Study Club an, was das ausbildungsgebundene Verschreibungsverhalten und die Markensichtbarkeit in eingriffsorientierten Umgebungen stärken sollte. Dentsply Sirona und Siemens Healthineers erhielten im März 2026 die FDA-Zulassung für das erste zahnmedizinisch dedizierte MRT-System, was auf ein zahnärztliches Versorgungsumfeld hinweist, das klinisch anspruchsvoller wird und die Adoption von Premiumverfahrenswerkzeugen in benachbarten Kategorien stärker unterstützt.

Branchenführer im Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten

3M

Dentsply Sirona Inc.

PLANMECA OY

Straumann Group

Zimmer Biomet Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Strategische Partnerschaft zwischen HuFriedyGroup und Seattle Study Club. HuFriedyGroup kündigte eine strategische Partnerschaft mit dem Seattle Study Club, einem der weltweit angesehensten zahnärztlichen Bildungsnetzwerke, an, um klinische Instrumentenausbildung mit fortschrittlicher Lehrplanvermittlung zu integrieren. Die Partnerschaft positioniert HuFriedyGroup-Instrumente innerhalb strukturierter Fortbildungsrahmen und beeinflusst direkt das Verschreibungsverhalten in chirurgischen Instrumentenkategorien, einschließlich oralchirurgischer Handinstrumente.

- März 2026: Dentsply Sirona und Siemens Healthineers erhalten FDA-Zulassung für das erste zahnmedizinisch dedizierte MRT-System. Dentsply Sirona und Siemens Healthineers erhielten die US-FDA-Zulassung für die MAGNETOM Free.Max Dental Edition, das erste zahnmedizinisch dedizierte MRT-System. Obwohl nicht direkt mit Extraktionsinstrumenten verbunden, unterstreicht dieser Meilenstein die erhöhte klinische Raffinesse, die das Eingriffvolumen im breiteren zahnärztlichen Praxisökosystem von Dentsply Sirona antreibt, das chirurgische Handinstrumente unter mehreren Markenlinien umfasst.

- Februar 2026: HuFriedyGroup debütiert PWR Air auf dem Chicago Midwinter Meeting. HuFriedyGroup stellte PWR Air, ein neues therapeutisches Luftpoliergerät, auf dem Chicago Midwinter Meeting 2026 vor. Die Markteinführung unterstreicht HuFriedyGroups anhaltende Investitionen in klinische Innovationen und stärkt seine Präsenz in parodontalen und chirurgischen Verfahrenskategorien, die Instrumentenbeschaffungsbeziehungen mit dem Kauf von Elevatoren und Luxatoren teilen.

- Januar 2026: Dentsply Sirona und Benco Dental erweitern Distributionspartnerschaft. Dentsply Sirona und Benco Dental kündigten eine erweiterte Partnerschaft an, die es Benco ermöglicht, die vernetzten Technologielösungen von Dentsply Sirona auf dem US-Markt zu vertreiben. Die Partnerschaft spiegelt die Strategie von Dentsply Sirona wider, die Distributionsreichweite zu vertiefen, was sowohl für seine chirurgischen Instrumentenlinien als auch für digitale Geräte gilt.

Berichtsumfang für den Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten

Dentalelevatoren und Luxatoren sind wesentliche oralchirurgische Instrumente, die zum Lockern und Extrahieren von Zähnen verwendet werden. Luxatoren verfügen über dünne, scharfe Klingen, die zum Durchtrennen parodontaler Ligamente entwickelt wurden. Elevatoren sind dickere, keilförmige Werkzeuge, die zur Anwendung mechanischer Hebelwirkung, zum Durchtrennen von Ligamenten und zum Herausheben des Zahns aus seiner Alveole verwendet werden.

Der Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten ist in mehrere Kategorien segmentiert. Nach Produkttyp umfasst er Dentalelevatoren und Dentalluxatoren. Nach Größe ist der Markt in Instrumente von 5 mm, 3 mm, 2 mm, 4 mm und 10 mm unterteilt. Nach Endnutzer umfasst die Segmentierung Zahnkliniken, Krankenhäuser und Kliniken sowie Forschungs- und Akademische Institute.

| Dentalelevatoren |

| Dentalluxatoren |

| 5 mm |

| 3 mm |

| 2 mm |

| 4 mm |

| 10 mm |

| Zahnkliniken |

| Krankenhäuser und Kliniken |

| Forschungs- und Akademische Institute |

| Nach Produkttyp | Dentalelevatoren |

| Dentalluxatoren | |

| Nach Größe | 5 mm |

| 3 mm | |

| 2 mm | |

| 4 mm | |

| 10 mm | |

| Nach Endnutzer | Zahnkliniken |

| Krankenhäuser und Kliniken | |

| Forschungs- und Akademische Institute |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Dentalelevatoren und Luxatoren in den Vereinigten Staaten im Jahr 2026?

Der Markt für Dentalelevatoren und Luxatoren in den Vereinigten Staaten hat im Jahr 2026 einen Wert von 358,98 Millionen USD und wird bis 2031 voraussichtlich 502,27 Millionen USD bei einer CAGR von 6,95 % erreichen.

Welcher Produkttyp führt die Nachfrage nach Dentalelevatoren und Luxatoren in den Vereinigten Staaten an?

Dentalelevatoren führen die Nachfrage an, mit 63,48 % des Marktwerts im Jahr 2025, da sie das Standardwerkzeug in routinemäßigen Extraktionsabläufen bleiben.

Warum wachsen Dentalluxatoren schneller als Dentalelevatoren?

Dentalluxatoren werden bis 2031 voraussichtlich mit einer CAGR von 7,36 % wachsen, da minimal traumatische Extraktions- und Sofortimplantat-Arbeitsabläufe der Socketerhaltung und der parodontalen Ligamenttrennung einen höheren Wert beimessen.

Welches Endnutzersegment wächst in dieser Kategorie am schnellsten?

Krankenhäuser und Kliniken sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 7,97 % bis 2031, unterstützt durch einen breiteren ambulanten Zugang und eine stärkere einrichtungsbasierte Zahnpflege.

Was treibt die Nachfrage nach Instrumentengröße in den Vereinigten Staaten an?

Die 5-mm-Größe führt die aktuelle Nachfrage mit 29,42 % des Werts im Jahr 2025 aufgrund ihrer Vielseitigkeit an, während das 10-mm-Segment mit einer CAGR von 8,87 % am schnellsten wächst, da komplexere Molaren- und Weisheitszahnextraktionen zunehmen.

Was ist das Hauptrisiko, das die Lieferantenmargen in diesem Bereich beeinflusst?

Das wichtigste kurzfristige Risiko ist der Preisdruck durch importierte kostengünstige Instrumente und zollbedingte Kosteninflation, die die Margen für Premium- und mittelständische Lieferanten einengen können.

Seite zuletzt aktualisiert am: