Marktgröße und Marktanteil für Dentalabformmaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

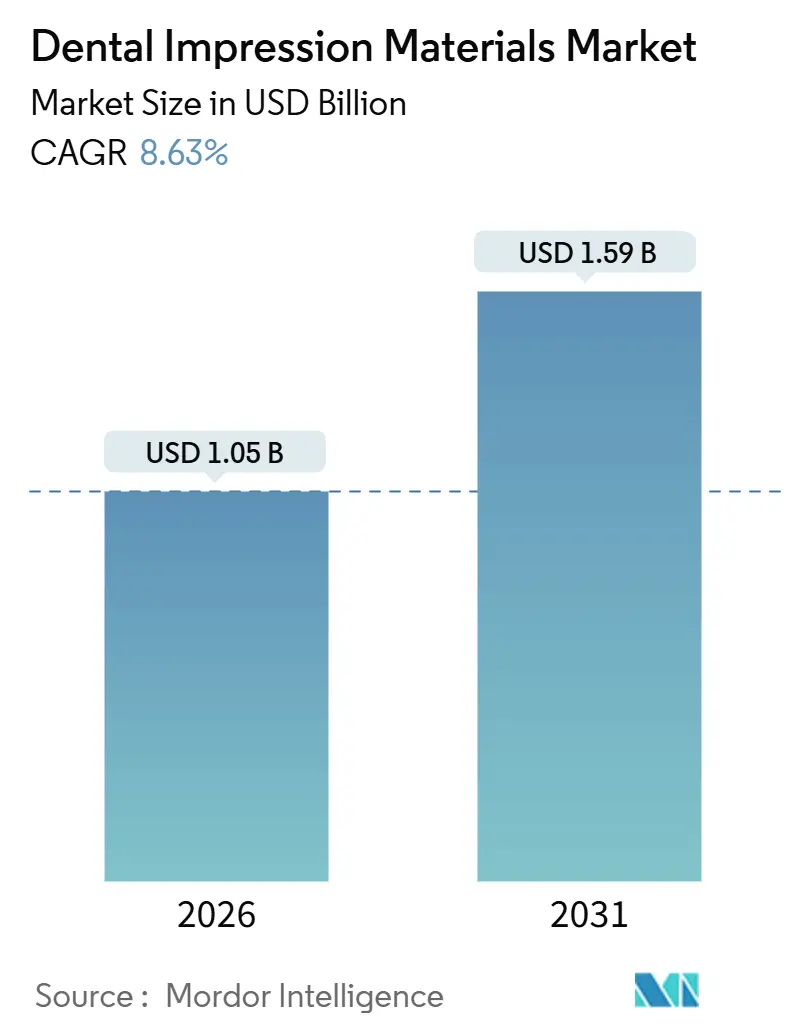

| Marktgröße (2026) | 1.05 Milliarden US-Dollar |

| Marktgröße (2031) | 1.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.63% CAGR |

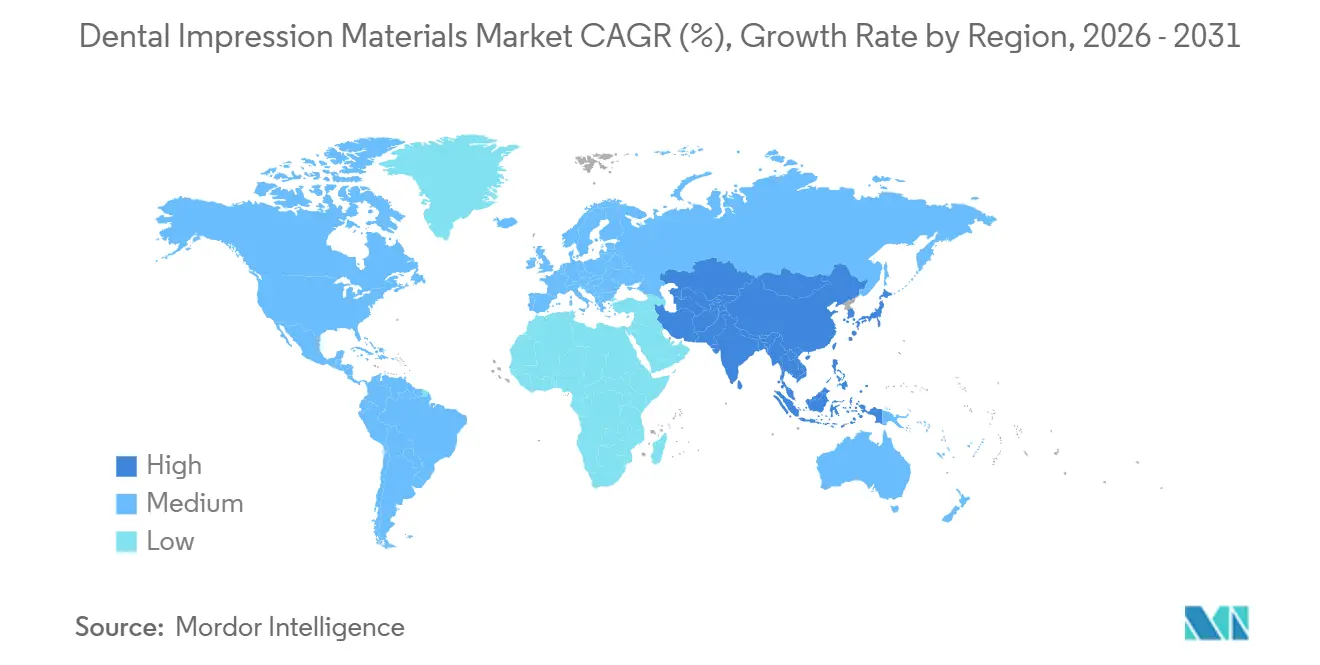

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

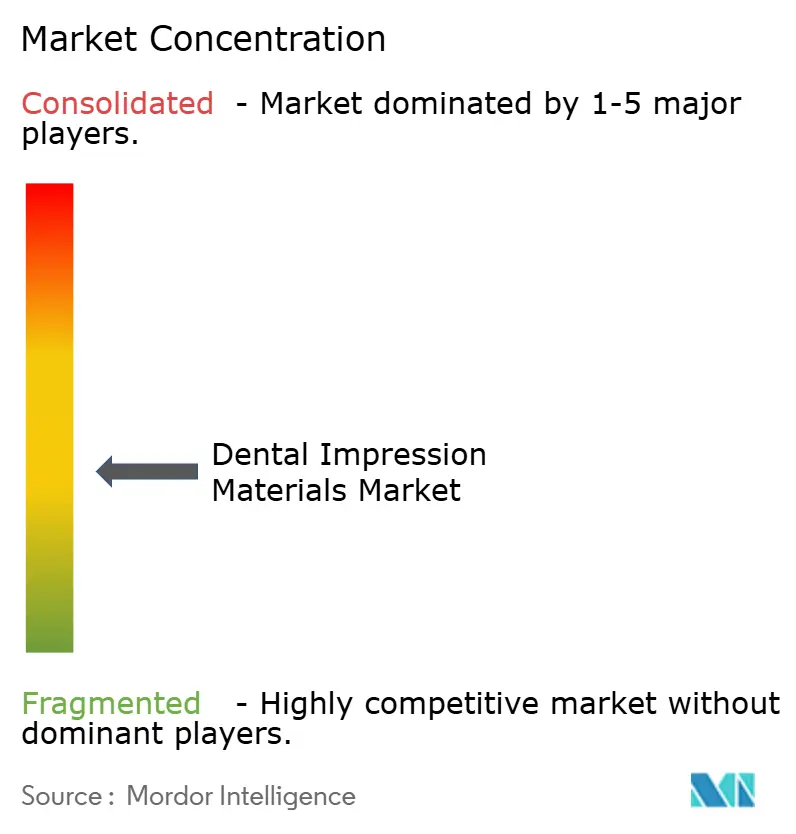

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentalabformmaterialien von Mordor Intelligence

Der Markt für Dentalabformmaterialien wird im Jahr 2026 auf 1,05 Milliarden USD geschätzt. Es wird prognostiziert, dass er bis 2031 einen Wert von 1,59 Milliarden USD erreicht und dabei im Prognosezeitraum eine CAGR von 8,63 % verzeichnet, was eine stetige Expansion der Marktgröße und eine anhaltende Nachfragedynamik bestätigt. Das Wachstum ist an das Nebeneinander konventioneller elastomerer Produktlinien mit digitalen Intraoralscanner-Workflows, strengere Maßstäbe für die Dimensionsstabilität gemäß ISO 4823:2025 sowie das steigende Volumen an Implantat- und kosmetischen Eingriffen geknüpft. Vinyl-Polysiloxan, Polyether und scanbare Hybridmaterialien gewinnen an Bedeutung, da sie die im September 2024 von der U.S. Food and Drug Administration veröffentlichten Leistungskriterien erfüllen[1]U.S. Food and Drug Administration, "Leistungskriterien für Dentalabformmaterialien," fda.gov . Asien-Pazifik führt bei den Volumenzuwächsen, angetrieben durch steigende verfügbare Einkommen, während Nordamerika aufgrund der hohen Akzeptanz von Premiummaterialien und Technologiepaketen weiterhin den größten Umsatzanteil generiert. Die Wettbewerbsintensität bleibt moderat, doch das Private-Equity-Eigentum im Vertrieb und in der Fertigung erweitert die Cross-Selling-Reichweite und stärkt die Preisdisziplin. Chancen im noch nicht erschlossenen Bereich liegen in Formulierungen, die analoge Präzision mit direkter Digitalisierung verbinden und den Markt für Dentalabformmaterialien auf einem Aufwärtskurs halten.

Wichtigste Erkenntnisse des Berichts

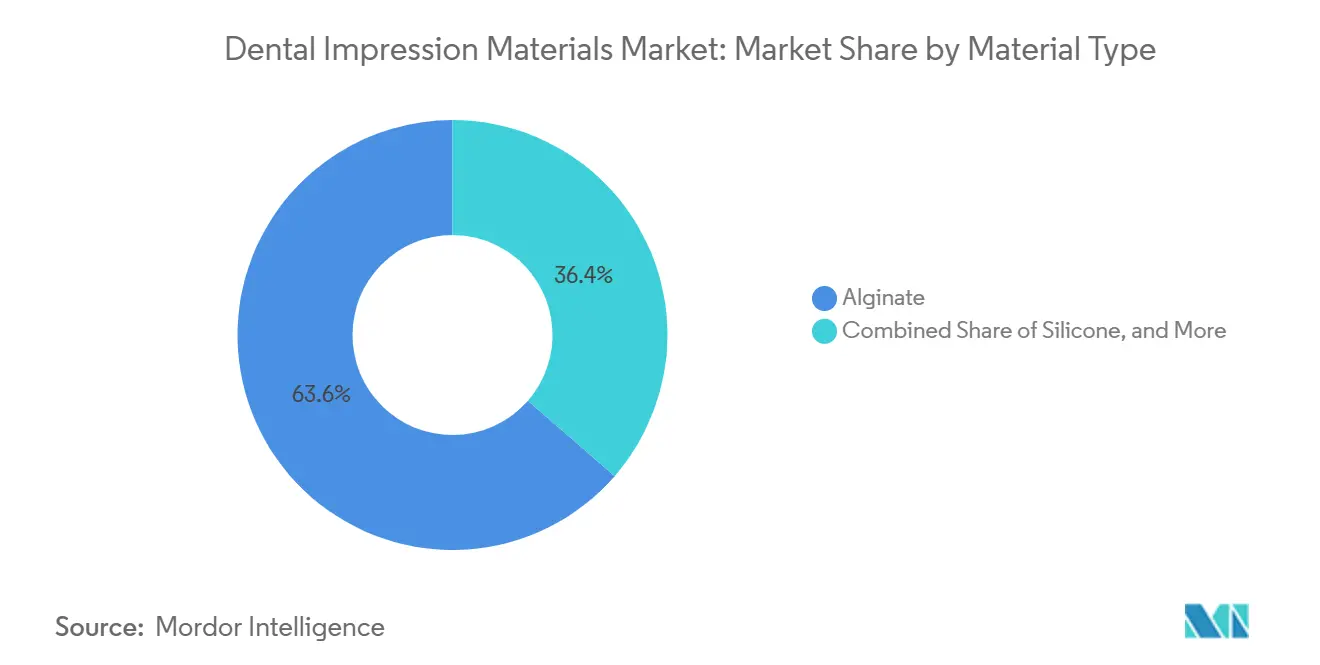

- Nach Materialtyp führte Alginat im Jahr 2025 mit einem Marktanteil von 63,55 % bei Dentalabformmaterialien, während Vinyl-Polysiloxan bis 2031 mit einer CAGR von 9,25 % wächst und das am schnellsten wachsende Materialsegment darstellt.

- Nach Anwendung entfielen im Jahr 2025 42,53 % des Umsatzes auf restaurative Zahnheilkunde und Prothetik; die Implantologie expandiert mit einer CAGR von 9,85 % und ist die am schnellsten wachsende Anwendung.

- Nach Endnutzer entfielen im Jahr 2025 59,23 % des Umsatzes auf Krankenhäuser und Kliniken, während Dentallabore mit einer CAGR von 8,85 % wachsen und den dynamischsten Kanal darstellen.

- Nach Geografie entfielen im Jahr 2025 38,13 % des Umsatzes auf Nordamerika, während Asien-Pazifik voraussichtlich mit einer CAGR von 9,21 % wachsen wird und der am schnellsten wachsende regionale Markt ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Dentalabformmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Zahnerkrankungen | +1.8% | Global, mit akutem Bedarf in Nordamerika und alternden Bevölkerungen in Europa und Japan | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach kosmetischer und restaurativer Zahnheilkunde | +2.1% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum (Tier-1-Städte in China, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Abformmaterialien | +1.5% | Global, mit Forschungs- und Entwicklungszentren in Deutschland, den Vereinigten Staaten und Japan | Langfristig (≥ 4 Jahre) |

| Rasche Einführung digitaler und CAD/CAM-kompatibler Workflows | +1.9% | Nordamerika, Europa, Australien; Ausbreitung auf Dentallabore im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wandel hin zu umweltfreundlichen, nachhaltigen Formulierungen | +0.7% | Europa (REACH-Konformität), Nordamerika (Richtlinien für umweltfreundliche Beschaffung) | Langfristig (≥ 4 Jahre) |

| Regionale Neuausrichtung der Fertigung aufgrund von Handelszolldruck | +0.6% | Nordamerika, Europa; Diversifizierung der Lieferkette von China nach Mexiko und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Zahnerkrankungen

Unbehandelte Karies und Parodontalerkrankungen treiben höhere restaurative Volumina an, die auf präzise Abformungen angewiesen sind. Die National Health and Nutrition Examination Survey 2024 berichtete von 20,5 % unbehandeltem Zahnverfall bei US-amerikanischen Erwachsenen im Alter von 20–64 Jahren und 15,2 % Zahnlosigkeit bei Senioren – beides Trends, die die prothetische Nachfrage ankurbeln[2]Centers for Disease Control and Prevention, "NHANES 2024 Mundgesundheitsdaten," cdc.gov. Implantatgetragene Deckprothesen erfordern mehrere Abformschritte, und Polyether- sowie Vinyl-Polysiloxan-Materialien weisen über 7 Tage eine Dimensionsänderung von 0,05 % auf, was die Präzision bei diesen komplexen Fällen gewährleistet[3]Journal of Prosthetic Dentistry, "Dimensionsstabilität von Polyether-Abformungen," jprosthdent.org. Japans Bevölkerung im Alter von 65 Jahren und älter erreichte im Jahr 2024 einen Anteil von 28,8 %, was die regionalen Fallzahlen in der geriatrischen Prothetik verstärkt[4]Ministerium für Gesundheit, Arbeit und Wohlfahrt, "Bevölkerungsstatistik 2024," mhlw.go.jp.

Wachsende Nachfrage nach kosmetischer und restaurativer Zahnheilkunde

Die Sichtbarkeit in sozialen Medien und die zunehmende Akzeptanz elektiver Eingriffe haben die globale kosmetische Zahnheilkunde auf einen prognostizierten Wert von 56,64 Milliarden USD bis 2034 mit einem jährlichen Wachstum von 7,1 % angetrieben[5]American Academy of Cosmetic Dentistry, "Globale Analyse der kosmetischen Zahnheilkunde 2024–2034," aacd.com. Hydrophiles Vinyl-Polysiloxan erfasst marginale Details bei Veneers und vollkeramischen Kronen, während das neue Vinyl-Polyether-Silikon nach dem Eintauchen in Desinfektionsmittel die Dimensionsgenauigkeit beibehält und den Labordurchsatz unterstützt. Höhere Volumina rechtfertigen Investitionen in Premium-Vinyl-Polysiloxan-Systeme, die die Behandlungszeit verkürzen und die Patientenzufriedenheit sowie die Weiterempfehlungsrate verbessern.

Technologische Fortschritte bei Abformmaterialien

Die Materialwissenschaft zielt auf kürzere Abbindezeiten und höhere Reißfestigkeit ab und ermöglicht gleichzeitig die direkte Digitalisierung der Abformung. Farbwechselnde Alginate reduzieren Anwenderfehler, und extra-schnell abbindendes Vinyl-Polysiloxan härtet intraoral in 45 Sekunden aus, was klinische Minuten im großen Maßstab einspart. Desktop-Scanner digitalisieren Abformungen nun mit einer Auflösung von 20 Mikrometern, sodass Labore Restaurationen virtuell entwerfen können, bevor sie Modelle ausgießen.

Rasche Einführung digitaler und CAD/CAM-kompatibler Workflows

Obwohl 39 % der Laborfälle als digitale Scans eingehen, sind 61 % noch immer auf physische Abformungen angewiesen, teilweise weil Scanner Schwierigkeiten mit vollständigen Zahnbögen und zahnlosem Gewebe haben. Hybride Workflows optimieren die Kosten, indem sie in Kliniken durchgeführte konventionelle Abformungen mit digitalem Design und Fertigung in Laboren kombinieren und so die Materialnachfrage aufrechterhalten und gleichzeitig die Genauigkeit steigern. Partnerschaften, die Abformmaterialien, Drucker und Software zusammenführen, unterstützen diese Konvergenz.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten und begrenzte Erstattung für fortschrittliche Behandlungen | -1.4% | Global, akut in den Vereinigten Staaten (Lücken in der privaten Krankenversicherung) und in Schwellenmärkten (Eigenanteilsbelastung) | Kurzfristig (≤ 2 Jahre) |

| Substitutionsrisiko durch chairside Intraoralscanner-Systeme | -1.1% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum (hohe Scannerdurchdringung in Gruppenpraxen) | Mittelfristig (2–4 Jahre) |

| Dimensionsinstabilität traditioneller Alginatmaterialien | -0.5% | Global, insbesondere in feuchten Klimazonen (Südostasien, Lateinamerika) | Mittelfristig (2–4 Jahre) |

| Strenge Biokompatibilitäts- und chemische Sicherheitsvorschriften | -0.8% | Europa (REACH, MDR 2017/745), Nordamerika (FDA-Vormarktzulassung), Japan (PMDA) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und begrenzte Erstattung für fortschrittliche Behandlungen

Typische US-amerikanische Zahnversicherungspläne decken nur 50 % der primären restaurativen Versorgung ab, und die jährlichen Höchstbeträge von 2.000 USD haben sich seit Jahrzehnten nicht verändert, sodass viele Patienten Behandlungen aufschieben oder ganz darauf verzichten. Eine Umfrage der American Dental Association aus dem Jahr 2024 ergab, dass 32 % der Erwachsenen Zahnarztbesuche aus Kostengründen verschoben haben, was das Volumen der Abformmaterialien direkt senkt.

Substitutionsrisiko durch chairside Intraoralscanner-Systeme

Klinische Studien zeigen, dass Scanner bei Einzelzahnkronen eine Genauigkeit von 0,082 mm gegenüber 0,132 mm bei Vinyl-Polysiloxan erreichen, was den Wechsel in Hochvolumenpraxen begünstigt. Scanner haben jedoch nach wie vor Schwierigkeiten mit zahnlosen Bögen und subgingivalen Rändern, sodass eine vollständige Substitution nur teilweise erfolgt. Das Risiko mindert die CAGR des Marktes für Dentalabformmaterialien um 1,1 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Vinyl-Polysiloxan-Dynamik hält an

Alginat hatte im Jahr 2025 einen Marktanteil von 63,55 % bei Dentalabformmaterialien, was seinen niedrigen Kosten und seiner Verwendung bei Vorabformungen widerspiegelt. Vinyl-Polysiloxan wächst bis 2031 mit einer CAGR von 9,25 %, angetrieben durch Implantat- und kosmetische Fälle, die eine Genauigkeit unter 50 Mikrometern erfordern. Strenge ISO-4823:2025-Grenzwerte verstärken diesen Wandel, während Polyether eine stabile Nische für Vollbogen-Implantataufnahmen hält. Kostensensible kieferorthopädische und Ausbildungsumgebungen stützen die Alginatvolumina, aber Premiumsegmente wählen zunehmend Vinyl-Polysiloxan.

Vinyl-Polysiloxan-Zuwächse verstärken das Wertwachstum trotz der Volumendominanz von Alginat. Hybrides Vinyl-Polysiloxan bietet matte Oberflächen, die eine direkte Digitalisierung ermöglichen und analoge Erfassung mit digitaler Fertigung verbinden. Diese Fähigkeiten untermauern den wachsenden Anteil von Elastomeren, die die ISO-Typ-0-Genauigkeitsanforderungen erfüllen. Folglich wird die Marktgröße für Dentalabformmaterialien im Bereich Vinyl-Polysiloxan bis 2031 voraussichtlich einen wachsenden Anteil am Gesamtumsatz ausmachen.

Nach Anwendung: Implantologie übertrifft restaurative Workflows

Restaurative Zahnheilkunde und Prothetik trugen im Jahr 2025 42,53 % zum Umsatz bei und werden aufgrund alternder Bevölkerungen und stabiler Kronen- und Brückenvolumina weiter expandieren. Die Implantologie ist jedoch mit einer CAGR von 9,85 % die am schnellsten wachsende Anwendung, da jedes Implantat mehrere Präzisionsabformungen und Premiumelastomere erfordert. Die Steifigkeit von Polyether und Vinyl-Polysiloxan verhindert die Bewegung von Aufbauten beim Entfernen und sichert die Winkelgenauigkeit für Implantatanaloga. Da Einzelzahn- und Vollbogenimplantate zur Erstlinienbehandlung werden, wird die dem Bereich Implantologie zugeordnete Marktgröße für Dentalabformmaterialien stark ansteigen.

Kieferorthopädische Aligner-Hersteller nutzen zunehmend direkte Scans, was den Materialeinsatz pro Fall reduziert, doch das Gesamtwachstum des Segments fügt in Regionen, in denen Scanner noch unerschwinglich sind, weiterhin inkrementelle Volumina hinzu. Forensische, Bissregistrierungs- und Nischenanwendungen runden den Anwendungsmix ab, tragen aber nur minimal zum inkrementellen Wachstum bei.

Nach Endnutzer: Labore beschleunigen die digitale Einführung

Krankenhäuser und Kliniken kauften im Jahr 2025 59,23 % der Materialvolumina, da Abformungen am Behandlungsstuhl entstehen. Labore wachsen jedoch mit einer CAGR von 8,85 %, angetrieben durch Investitionen in Scanner, die Abformungen digitalisieren, und 3D-Drucker, die Modelle schnell herstellen. Da Labore digitalisieren, sind sie für Vollbogenarbeiten weiterhin auf hochpräzise physische Abformungen angewiesen, was die Nachfrage nach Premiumelastomeren stärkt.

Akademische Einrichtungen bleiben klein, sind aber einflussreich bei der Validierung neuer Formulierungen, wie z. B. gedruckte individuelle Löffel, die den Materialabfall um 18 % reduzieren und den Patientenkomfort um 22 % verbessern. Kliniken werden weiterhin die Einführung von Scannern mit Abformkäufen abwägen, während Labore hybride Workflows beschleunigen und ein stetiges Umsatzwachstum über alle Kanäle hinweg unterstützen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,13 % des Umsatzes, angetrieben durch hohe Implantatvolumina und die frühe Einführung von schnell abbindendem Vinyl-Polysiloxan. Die FDA-Leitlinien, die auf ISO 4823:2025 verweisen, haben die Compliance-Kosten erhöht und damit eine Markteintrittsbarriere geschaffen, die etablierten Anbietern zugute kommt. Die Nearshoring-Verlagerung nach Mexiko verkürzt die Vorlaufzeiten und mindert das Zollrisiko, wodurch eine stabile Versorgung gewährleistet wird.

Asien-Pazifik expandiert mit einer CAGR von 9,21 % aufgrund steigender Einkommen, Dentaltourismus-Zentren und staatlicher Finanzierung der Mundgesundheit in China und Indien. Japans alternde Bevölkerung intensiviert die Nachfrage nach Vollbogenprothetik, während lokal entwickelte Scanner, die auf kleinere Bogendimensionen zugeschnitten sind, ein ausgewogenes Wachstum sowohl bei physischen als auch bei digitalen Abformungen fördern.

Europa profitiert von robusten Zahnversicherungssystemen, wächst aber langsamer als Asien-Pazifik, da die Einhaltung von MDR 2017/745 und REACH zusätzliche Kosten verursacht und das Wachstum in preissensiblen Segmenten hemmt. Nachhaltige, lösungsmittelfreie Elastomere gewinnen bei institutionellen Käufern im Rahmen von ESG-Mandaten an Bedeutung. Der Nahe Osten und Afrika verzeichnen mittlere einstellige Marktanteile, profitieren aber von staatlich finanzierten Implantatprogrammen in Saudi-Arabien, die die Einführung von Premiummaterialien fördern. Südamerika stützt sich auf die inländische Alginatproduktion in Brasilien und Argentinien, um Währungsschwankungen auszugleichen, was die Premiumakzeptanz begrenzt, aber Basisvolumina sichert.

Wettbewerbslandschaft

Der Markt für Dentalabformmaterialien weist eine moderate Konzentration auf. Die fünf führenden Anbieter – Dentsply Sirona, Envista (unter Ares Management), GC Corporation, Ivoclar Vivadent und Coltene – bieten vertikal integrierte Portfolios an, die Abformmaterialien und digitale Geräte umfassen. Der Verkauf von Envista für 4,6 Milliarden USD an Ares Management im September 2024 ermöglicht das Cross-Selling von KaVo Kerr-Materialien und -Scannern über einen konsolidierten Vertrieb. Patterson Companies schloss sich der Konsolidierung an, als Patient Square Capital das Unternehmen im Dezember 2024 für 4,1 Milliarden USD übernahm und damit eine Vertriebsgröße hinzufügte, die Volumenrabatte sichert.

Innovationen konzentrieren sich auf scanbare Vinyl-Polysiloxan- und Polyether-Linien, die die ISO-Typ-0-Genauigkeit erfüllen. Kerrs Take 1 Advanced Vinyl-Polysiloxan bindet in 45 Sekunden ab und unterstützt restaurative Same-Day-Workflows. Zhermack setzt auf benutzerfreundliches Farbwechsel-Alginat, während Kettenbachs Visalys Temp One-to-One, das im September 2025 eingeführt wurde, den Komfort der Einzeldosismischung unterstreicht. Partnerschaften, wie die zwischen Ivoclar und SprintRay, integrieren Harze und digitale Designplattformen und stärken die Einführung hybrider Workflows.

Aufkommende Nischen umfassen KI-gestützte Scanner-Software, die Fehler bei der Randerfassung in Echtzeit erkennt und damit Nacharbeiten und Materialabfall reduziert. Regulatorische Hürden gemäß MDR 2017/745 und FDA-510(k)-Verfahren setzen klinische Nachweisanforderungen durch, sodass kleinere Innovatoren Technologien häufig an etablierte Anbieter lizenzieren, anstatt einen eigenständigen Vertrieb aufzubauen.

Marktführer im Bereich Dentalabformmaterialien

Dentsply Sirona

GC Corporation

Ivoclar Vivadent

Coltene Holding

Envista Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Kettenbach Dental führte VISALYS Temp One-to-One ein, ein zeitsparendes provisorisches Material für chairside Workflows.

- März 2025: Ivoclar Vivadent ging eine Partnerschaft mit SprintRay ein, um gemeinsam druckbare Prothesenharze zu entwickeln, die für das digitale Design aus elastomeren Abformungen optimiert sind.

- September 2024: Die FDA veröffentlichte aktualisierte Leistungskriterien, die die Einhaltung von ISO 4823:2025 für neue Abformmaterialien vorschreiben.

Umfang des globalen Marktberichts für Dentalabformmaterialien

Gemäß dem Berichtsumfang sind Dentalabformmaterialien Substanzen, die in der Zahnheilkunde verwendet werden, um ein genaues negatives Abbild der Zähne, des Zahnfleisches und der Mundgewebe eines Patienten zu erstellen. Diese Materialien erfassen feine Oberflächendetails und härten kurz nach der Platzierung im Mund aus. Die resultierende Abformung wird zur Herstellung von Zahnrestaurationen, Prothesen, kieferorthopädischen Geräten und Studienmodellen verwendet.

Die Marktsegmentierung für Dentalabformmaterialien umfasst Materialtyp, Anwendung, Endnutzer und Geografie. Nach Materialtyp ist der Markt in Alginat, Silikon, Polyether, Vinyl-Polysiloxan und weitere unterteilt. Nach Anwendung ist der Markt in restaurative Zahnheilkunde & Prothetik, Kieferorthopädie, Implantologie und weitere unterteilt. Nach Endnutzer ist der Markt in Zahnkliniken und Zahnarztpraxen, Dentallabore sowie akademische & Forschungseinrichtungen unterteilt. Nach Geografie ist der globale Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Alginat |

| Silikon |

| Polyether |

| Vinyl-Polysiloxan |

| Weitere |

| Restaurative Zahnheilkunde & Prothetik |

| Kieferorthopädie |

| Implantologie |

| Weitere |

| Zahnkliniken und Zahnarztpraxen |

| Dentallabore |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Materialtyp | Alginat | |

| Silikon | ||

| Polyether | ||

| Vinyl-Polysiloxan | ||

| Weitere | ||

| Nach Anwendung | Restaurative Zahnheilkunde & Prothetik | |

| Kieferorthopädie | ||

| Implantologie | ||

| Weitere | ||

| Nach Endnutzer | Zahnkliniken und Zahnarztpraxen | |

| Dentallabore | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Dentalabformmaterialien?

Der Markt hat im Jahr 2026 einen Wert von 1,05 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 1,59 Milliarden USD erreichen.

Welches Materialsegment wächst bei Dentalabformungen am schnellsten?

Vinyl-Polysiloxan ist das am schnellsten wachsende Segment mit einer CAGR von 9,25 % bis 2031.

Warum verzeichnen Dentallabore ein höheres Wachstum als Kliniken?

Labore investieren in Scanner und Drucker, die Abformungen digitalisieren, was den Durchsatz steigert und die Materialkäufe erhöht.

Wie wirkt sich die digitale Bildgebung auf die Nachfrage nach traditionellen Abformmaterialien aus?

Scanner ersetzen einen Teil der Einzelzahnarbeiten, doch physische Abformungen bleiben für Vollbogen- und Implantatfälle notwendig, sodass die Gesamtnachfrage bestehen bleibt.

Welche Vorschriften beeinflussen die Entwicklung von Abformmaterialien in den Vereinigten Staaten?

Die FDA-Leitlinien vom September 2024 schreiben die Einhaltung von ISO 4823:2025 für neue elastomere Materialien vor und verschärfen die Schwellenwerte für die Dimensionsstabilität.

Welche Region wird voraussichtlich am schnellsten beim Absatz von Abformmaterialien wachsen?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 9,21 % wachsen, angetrieben durch steigende verfügbare Einkommen und staatlich geförderte Programme zur Mundgesundheit.

Seite zuletzt aktualisiert am: