Marktgröße und Marktanteil für Zirkonoxid-basierte Dentalwerkstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

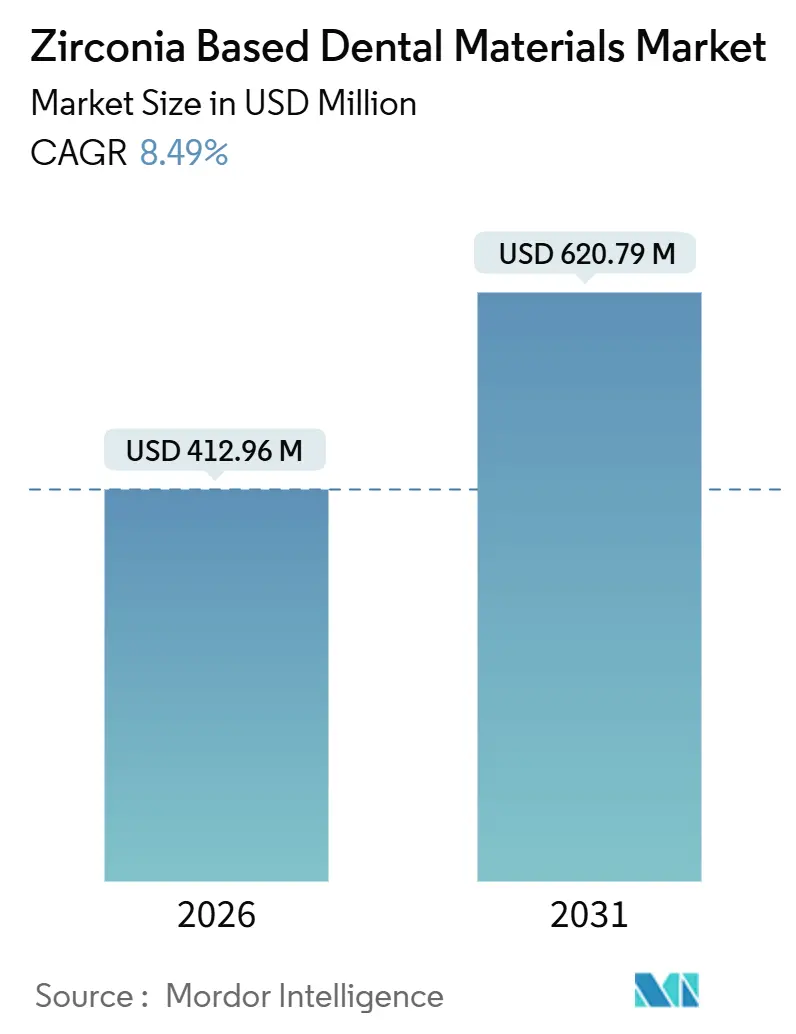

| Marktgröße (2026) | 412.96 Millionen US-Dollar |

| Marktgröße (2031) | 620.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

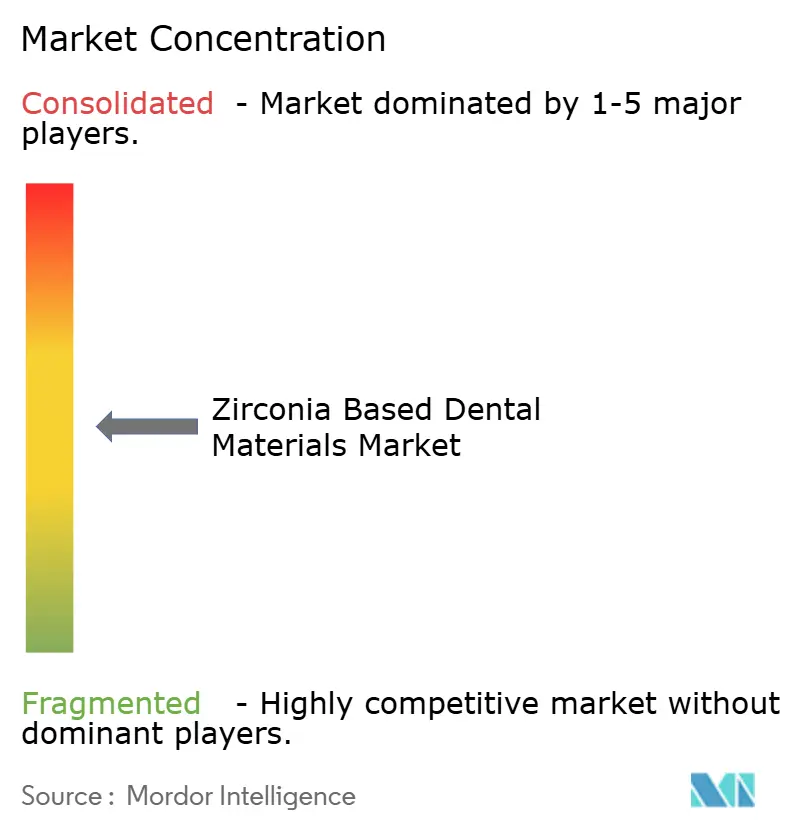

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zirkonoxid-basierte Dentalwerkstoffe von Mordor Intelligence

Die Marktgröße für Zirkonoxid-basierte Dentalwerkstoffe wird im Jahr 2026 auf 412,96 Millionen USD geschätzt und soll bis 2031 einen Wert von 620,79 Millionen USD erreichen, bei einer CAGR von 8,49 % während des Prognosezeitraums (2026–2031).

Das aktuelle Wachstum stützt sich auf eine stabile Labornachfrage nach vorgetönten Scheiben, eine zunehmende Nutzung von Chairside-Workflows in Praxen sowie eine Verlagerung hin zu mehrschichtigen Rohlingen, die Festigkeit und Transluzenz in Einklang bringen. Wettbewerbsfähige Preise von vertikal integrierten chinesischen Anbietern erweitern den Marktzugang, während etablierte europäische und japanische Marken durch Forschung und Entwicklung im Bereich Gradienten- und nanostrukturierter Keramik Premiumnischen verteidigen. Die wachsende Verbreitung von 3D-gedruckten Pulvern, die Ausweitung der Kostenerstattung für vollkeramische Kronen sowie schnelle Sinterzyklen, die die Zahnversorgung am selben Tag ermöglichen, stärken gemeinsam den positiven Fünf-Jahres-Ausblick für den Markt für Zirkonoxid-basierte Dentalwerkstoffe

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Zirkonoxid-Dentalscheiben im Jahr 2025 mit einem Umsatzanteil von 59,46 %; Zirkonoxid-Pulver für den 3D-Druck werden voraussichtlich bis 2031 mit einer CAGR von 12,53 % wachsen.

- Nach Anwendung entfielen auf Zahnkronen im Jahr 2025 44,13 % des Marktanteils am Markt für Zirkonoxid-basierte Dentalwerkstoffe, und Implantat-Abutments verzeichnen bis 2031 eine CAGR von 11,43 %.

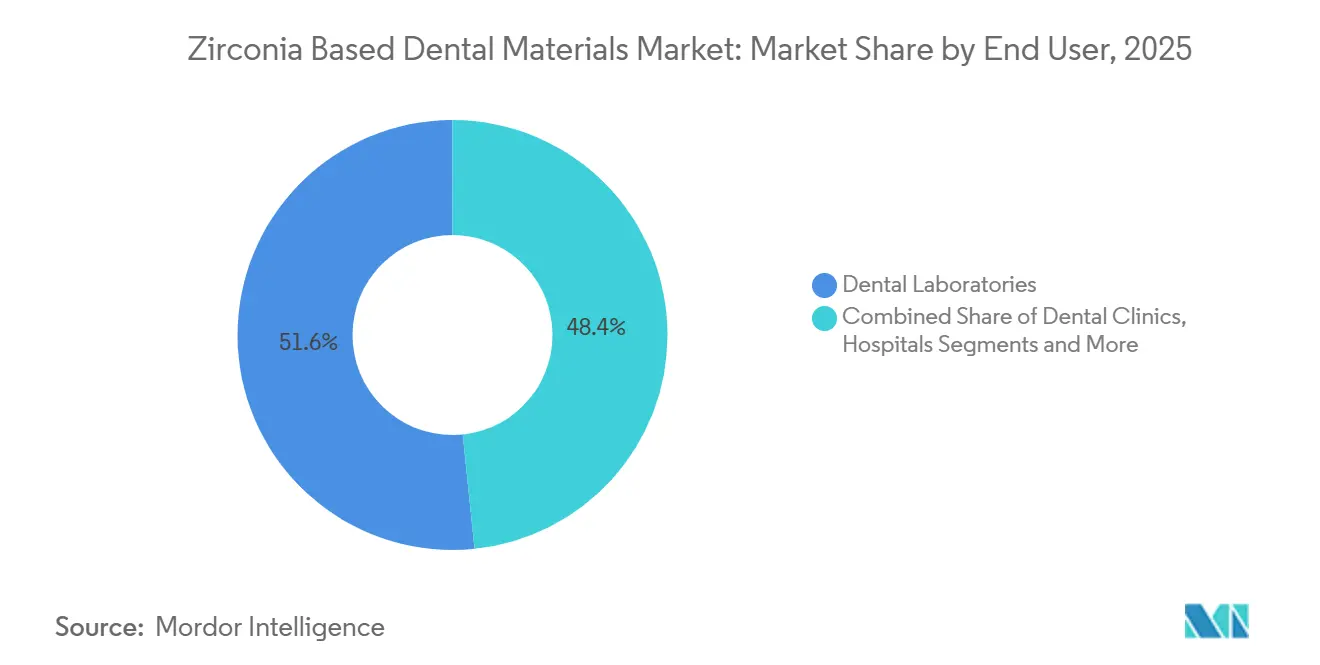

- Nach Endnutzer hielten Dentallabore im Jahr 2025 einen Anteil von 51,64 % am Markt für Zirkonoxid-basierte Dentalwerkstoffe, während Dentalkliniken die höchste prognostizierte CAGR von 10,68 % bis 2031 verzeichnen.

- Nach Werkstoffgüte dominierte hochfestes 3Y-TZP im Jahr 2025 mit einem Anteil von 43,22 %, und mehrschichtige Gradientenformulierungen werden voraussichtlich bis 2031 eine CAGR von 12,54 % erzielen.

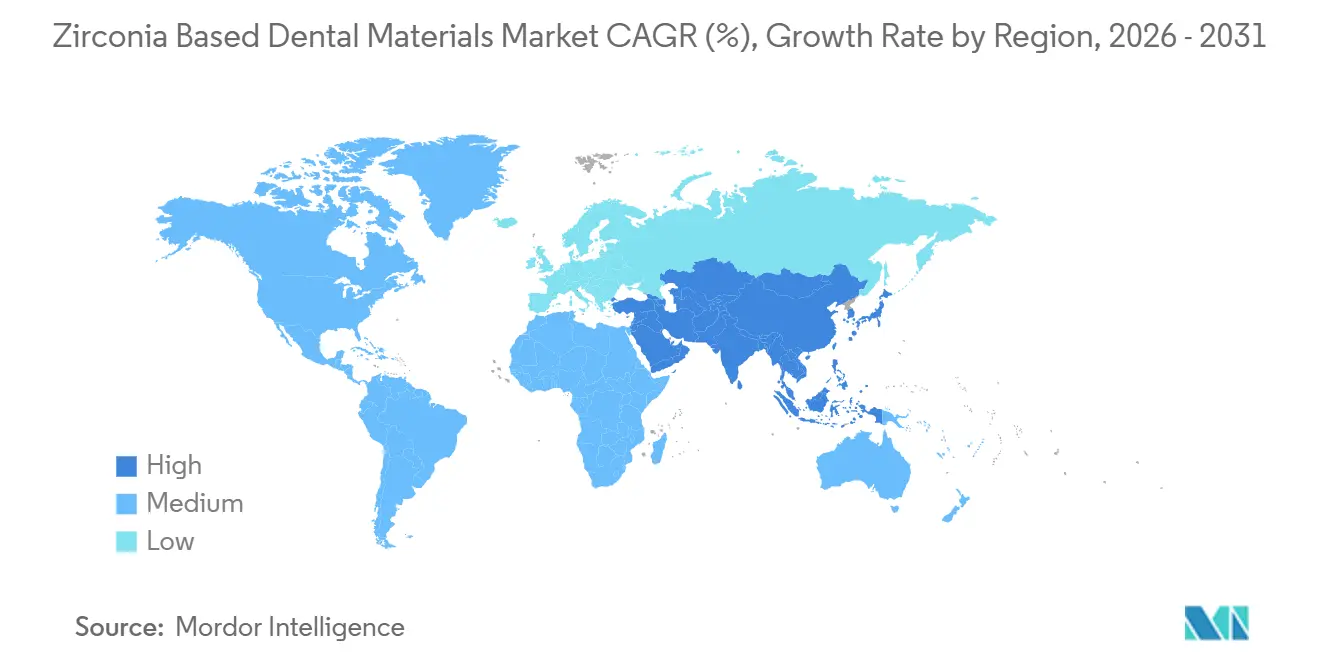

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 37,72 % des Umsatzes; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 10,67 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Zirkonoxid-basierte Dentalwerkstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung der digitalen Zahnmedizin (CAD/CAM) beschleunigt die Nachfrage nach Zirkonoxid | 2.3% | Global, mit früher Durchdringung in Nordamerika und Westeuropa; rasches Aufholen in China und Südkorea | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für ästhetische, metallfreie Restaurationen | 1.7% | Global, am stärksten in städtischen Zentren Nordamerikas, Europas und des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Globale Bevölkerungsalterung und Kariesverbreitung erhöhen das Restaurationsvolumen | 1.9% | Global, mit ausgeprägter Wirkung in Japan, Deutschland und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Schnellsinteröfen ermöglichen Chairside-Zirkonoxid-Restaurationen am selben Tag | 1.1% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte CAD-Workflows senken Design- und Fräskosten sowie Ausschuss | 0.9% | Global, konzentriert in Hochvolumen-Laboren und Dentaldienstleistungsorganisationen | Mittelfristig (2–4 Jahre) |

| Regionale Lokalisierung der Zirkonoxid-Fertigung durch Zoll- und Lieferkettenrisikominderung | 0.7% | Nordamerika, Europäische Union, mit entstehenden Kapazitäten in Indien und Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der digitalen Zahnmedizin (CAD/CAM) beschleunigt die Nachfrage nach Zirkonoxid

Labore und Kliniken ersetzen weiterhin analoge Abdrücke durch intraorale Scanner und integrierte Frässysteme. Die Automate-KI-Plattform von 3Shape verarbeitete im Jahr 2025 mehr als 3 Millionen Zirkonoxid-Fälle und reduzierte die Designzeit auf unter drei Minuten. Dentsply Sirona meldete im gleichen Zeitraum ein Wachstum der Primemill- und inLab-Einheitenverkäufe von 18 % im Jahresvergleich, was den Verbrauch von Zirkonoxid-Rohlingen direkt steigerte. Standardisierte Grenzwerte in ISO 13356 und ISO 6872 geben Käufern die Gewissheit, dass CAD/CAM-klassifizierte Rohlinge eine Mindestbiegesteifigkeit von 800 MPa erfüllen, was vorhersehbare Restaurationsergebnisse ermöglicht.[1] Redaktion der Internationalen Organisation für Normung, "ISO 13356: Implantate für die Chirurgie – Y-TZP," ISO, iso.org Erhöhter Durchsatz und niedrigere Stückkosten machen Zirkonoxid zur Standardoption in zentralisierten Fräszentren, insbesondere innerhalb von Dentaldienstleistungsorganisationen, die täglich Hunderte von Fällen bearbeiten. Diese Grundlagen untermauern einen robusten Beitrag zum breiteren Markt für Zirkonoxid-basierte Dentalwerkstoffe.

Wachsende Präferenz für ästhetische, metallfreie Restaurationen

Verbraucher lehnen Metallränder zunehmend zugunsten zahnfarbener Kronen und Brücken ab. Eine Patientenumfrage aus dem Jahr 2024 ergab eine 78-prozentige Präferenz für vollkeramische Lösungen gegenüber Metallkeramik-Alternativen.[2]Luis Jiménez-Castellanos, "Patientenpräferenzen für vollkeramische versus metallkeramische Kronen," Journal of Prosthetic Dentistry, journals.elsevier.com Hochtransluzentes 5Y-TZP erreicht nun eine Lichtdurchlässigkeit von über 40 % und verringert den optischen Unterschied zum natürlichen Zahnschmelz. Ivoclar Vivadents IPS e.max ZirCAD Prime kombiniert einen 3Y-Kern mit einem 5Y-Veneer und überschreitet eine Biegefestigkeit von 750 MPa, wodurch in vielen anterioren Fällen das manuelle Aufschichten von Porzellan entfällt. Regulatorische Wege gemäß EU-MDR 2017/745 und dem FDA-510(k)-Verfahren verpflichten Hersteller zum Nachweis der Biokompatibilität und gewährleisten so die langfristige Sicherheit. Die ästhetische Nachfrage fließt direkt in Volumenzuwächse für den Markt für Zirkonoxid-basierte Dentalwerkstoffe ein.

Globale Bevölkerungsalterung und Kariesverbreitung

Projektionen der Vereinten Nationen zeigen, dass die Altersgruppe der über 65-Jährigen bis 2050 auf 1,6 Milliarden anwachsen wird, was das Restaurationsvolumen weltweit steigert. WHO-Daten bestätigen, dass unbehandelte Karies 2,5 Milliarden Menschen betrifft und die Nachfrage nach langlebigen Kronen und Brücken aufrechterhalten wird.[3]Benoit Varenne, "Globaler Bericht zum Mundgesundheitsstatus 2024," Weltgesundheitsorganisation, who.int Japans jüngste Zahnerhebung verzeichnet 25,0 verbleibende Zähne pro 80-Jährigem, gegenüber 24,1 im Jahr 2017, dennoch steigen die restaurativen Behandlungen weiter an. Die geringe Plaqueaffinität und hohe Bruchfestigkeit von Zirkonoxid eignen sich für geriatrische Patienten, die häufig Schwierigkeiten mit der Mundhygiene haben. Diese demografischen und klinischen Faktoren stärken die langfristige Expansion des Marktes für Zirkonoxid-basierte Dentalwerkstoffe.

Schnellsinteröfen ermöglichen Chairside-Restaurationen am selben Tag

Schnellöfen wie Dentsply Sironas SpeedFire schließen die Verdichtung in 14 Minuten ab, verglichen mit herkömmlichen Zyklen von acht Stunden. Die Versorgung beim gleichen Besuch erhöht die Patientenzufriedenheit und senkt die Kosten für provisorische Kronen. Frühe Anwender berichten, dass ein schnellerer Durchlauf den Praxisdurchsatz um bis zu 25 % steigert – ein greifbarer Treiber des Verbrauchs von Zirkonoxid-Rohlingen. Städtische Praxen in den Vereinigten Staaten, Deutschland und Südkorea verzeichnen die stärkste kurzfristige Akzeptanz. Mit sinkenden Preisen wird das Schnellsintern weitere Segmente des Marktes für Zirkonoxid-basierte Dentalwerkstoffe beeinflussen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Material- und Gerätekosten im Vergleich zu alternativen Keramik- und Metallkeramikoptionen | 1.4% | Global, am stärksten in preissensiblen Märkten Südasiens, Lateinamerikas und Osteuropas | Mittelfristig (2–4 Jahre) |

| Bedarf an spezialisiertem Fachwissen und Schulungen | 0.9% | Global, mit akutem Mangel in Schwellenmärkten und ländlichen Regionen | Langfristig (≥ 4 Jahre) |

| Volatilität in der Lieferkette für Zirkoniumoxid-Pulver | 0.7% | Global, mit konzentrierter Versorgung in Australien, Südafrika und China | Kurzfristig (≤ 2 Jahre) |

| Klinischer Missbrauch durch Verwechslung der Güten 3Y/4Y/5Y, der zu Frühversagen führt | 0.5% | Global, insbesondere in Märkten mit begrenzter Infrastruktur für Weiterbildung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Material- und Gerätekosten

Zirkonoxid-Scheiben werden zu einem Aufpreis von 30–50 % gegenüber Lithiumdisilikat-Rohlingen verkauft, und Einstiegs-Fünfachsfräsen kosten 80.000–150.000 USD. Eine Kostenanalyse aus dem Jahr 2024 bezifferte die Gesamtkosten der Kronenherstellung auf 62 USD gegenüber 48 USD für Lithiumdisilikat. Schnellsinteröfen werden zu Preisen über 25.000 USD angeboten, und die Kapitalrückgewinnung hängt von einer ausreichenden Anzahl täglicher Fälle ab. Die Preissensibilität hemmt die Einführung in Indien, Brasilien und Osteuropa und dämpft das kurzfristige Tempo des Marktes für Zirkonoxid-basierte Dentalwerkstoffe.

Bedarf an spezialisiertem Fachwissen und Schulungen

Laut der Belegschaftsumfrage der ADA aus dem Jahr 2024 fühlen sich nur 38 % der US-amerikanischen Allgemeinzahnärzte bei der Auswahl der richtigen Zirkonoxid-Güte „sehr sicher”. Schulungsprogramme kosten 1.500–3.000 USD und sind weiterhin auf Nordamerika und Westeuropa konzentriert. Begrenzte Fachkenntnisse verlängern Lernkurven und erhöhen das Risiko von Fertigungsfehlern, was den Markt für Zirkonoxid-basierte Dentalwerkstoffe in unterversorgten Regionen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Scheiben dominieren, Pulver wachsen stark

Zirkonoxid-Dentalscheiben machten im Jahr 2025 59,46 % des Umsatzes aus, was die nahtlose Integration mit Fünfachsfräseinheiten und automatisierten Beladesystemen widerspiegelt. Hochvolumen-Labore reduzierten den Arbeitsaufwand pro Einheit auf unter fünf Minuten, was die Führungsposition der Scheiben im Markt für Zirkonoxid-basierte Dentalwerkstoffe festigt. Blöcke bleiben für kleine Chairside-Fräsen unverzichtbar, während Pulver für den 3D-Druck voraussichtlich mit einer CAGR von 12,53 % wachsen werden. Die Möglichkeit, mehrere Restaurationen in einem Bauprozess zu verschachteln und Fräserwerschleiß zu vermeiden, gleicht Pulverpreise von rund 200 USD pro kg aus. Die Marktgröße für Zirkonoxid-basierte Dentalwerkstoffe im Bereich 3D-gedruckter Pulver wird voraussichtlich rasch wachsen, da die FDA-Leitlinien Validierungsprotokolle klären.

Pulverlieferanten wie 3D Systems berichten von Schichtauflösungen von 50 Mikrometern und Dichten über 99 % für NextDent Zirconia, die die Festigkeitsanforderungen der ISO 6872 Klasse 5 erfüllen. Der österreichische Anbieter Lithoz meldete für 2024 ein Pulverwachstum von 41 % im Jahresvergleich, da Labore Implantatstege und chirurgische Schablonen drucken. Diese additiven Fortschritte versprechen neuen Schwung für den Markt für Zirkonoxid-basierte Dentalwerkstoffe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kronen führen, Implantat-Abutments beschleunigen sich

Zahnkronen erzielten im Jahr 2025 44,13 % des Umsatzes und verdeutlichen damit ihre Allgegenwart bei Einzelzahnrestaurationen. Monolithische Kronen eliminieren das Veneering-Risiko und vereinfachen die Laborarbeit, was die Dominanz der Kronen im Markt für Zirkonoxid-basierte Dentalwerkstoffe festigt. Brücken folgen, gestützt durch hohe Biegefestigkeit für posteriore Spannweiten. Implantat-Abutments verzeichnen bis 2031 eine CAGR von 11,43 %, beflügelt durch die Weichgewebsverträglichkeit von Zirkonoxid. Eine randomisierte Studie ergab eine um 18 % geringere Plaqueakkumulation auf Zirkonoxid- gegenüber Titan-Abutments. Die Pure-Ceramic-Linie von Straumann verzeichnet in Europa und Nordamerika zweistellige Umsatzzuwächse.

Minimal-invasive Inlays und Onlays gewinnen an Marktanteil, da sich substanzschonende Zahnmedizin verbreitet, während Zirkonoxid-Prothesen in geriatrischen Bevölkerungsgruppen eine Nische, aber vielversprechend bleiben. Insgesamt verlängern diese Trends das Wachstum im Markt für Zirkonoxid-basierte Dentalwerkstoffe.

Nach Endnutzer: Labore behalten die Mehrheit, Kliniken gewinnen an Geschwindigkeit

Dentallabore trugen im Jahr 2025 51,64 % des Umsatzes bei, verarbeiteten bis zu 200 tägliche Fälle und erschlossen Skaleneffekte bei Rohlingen und Fräsern. Kliniken expandieren jedoch mit einer CAGR von 10,68 %, da Schnellsinteröfen Kronen am selben Tag ermöglichen. Dentsply Sirona lieferte im Jahr 2025 mehr als 1.200 SpeedFire-Einheiten aus, wobei 68 % der Käufer Workflows für den gleichen Besuch als Grund nannten. Krankenhäuser verwenden Zirkonoxid hauptsächlich in der Mund-Kiefer-Gesichtschirurgie, während Universitäten die Forschung an nanostrukturierten Varianten vorantreiben. Dieser sich wandelnde Mix erhält den Schwung im Markt für Zirkonoxid-basierte Dentalwerkstoffe aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Werkstoffgüte: 3Y-TZP führt, Gradientenformulierungen wachsen stark

Hochfestes 3Y-TZP hielt im Jahr 2025 43,22 % des Umsatzes nach Werkstoffgüte und wird für posteriore lasttragende Restaurationen bevorzugt. 5Y-TZP bietet eine verbesserte Transluzenz für den anterioren Bereich, büßt jedoch etwas Festigkeit ein. Mehrschichtige Rohlinge, die 3Y-Kerne mit 5Y-Veneers verbinden, werden voraussichtlich mit einer CAGR von 12,54 % wachsen und sind damit der am schnellsten wachsende Beitrag zum Markt für Zirkonoxid-basierte Dentalwerkstoffe. Kuraray Noritakes Katana UTML verfügt über einen Vier-Zonen-Yttriumgradienten, der die Transluzenz über den Rohling von 38 % auf 49 % steigert. Forschungen an der Universität Zürich deuten darauf hin, dass nanostrukturiertes Zirkonoxid möglicherweise irgendwann die Festigkeit auf 3Y-Niveau mit der Transluzenz auf 5Y-Niveau kombinieren könnte.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 37,72 % des globalen Umsatzes, da US-amerikanische Praxen stark in Scanner und Fräsen investierten. Die ADA stellte fest, dass bis 2024 62 % der allgemeinzahnärztlichen Praxen intraorale Scanner besaßen. Der vereinfachte 510(k)-Weg der FDA unterstützt schnelle Markteinführungszyklen und sichert die Führungsposition im Markt für Zirkonoxid-basierte Dentalwerkstoffe.

Europa belegt den zweiten Platz, verankert durch deutsche Fertigungscluster und strenge CE-Kennzeichnungsanforderungen. Der britische NHS begann 2024 mit der Kostenerstattung für posteriore monolithische Kronen und erweiterte so den Patientenzugang. Südeuropa schreitet langsamer voran, aber kosmetische Kliniken in Mailand und Barcelona steigern die regionale Akzeptanz.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,67 %. Chinas Regulierungsbehörde genehmigte 2024 22 inländische Rohlinge, und lokale Hersteller bieten Scheiben 20–30 % günstiger als europäische Importe an. Japan weitete die Kostenerstattung auf Zirkonoxid-Kronen für Molaren aus und nutzt damit seine alternde Bevölkerung. Indiens Dentalmedizintourismus-Sektor und Koreas digitales Zahnmedizin-Ökosystem bieten weiteres Aufwärtspotenzial und festigen den asiatisch-pazifischen Raum als entscheidenden Wachstumsmotor für den Markt für Zirkonoxid-basierte Dentalwerkstoffe.

Der Nahe Osten & Afrika sowie Südamerika tragen kleinere Anteile bei, zeigen jedoch stetige Fortschritte. Dubai lizenzierte 2024 mehr als 1.200 Zahnkliniken und schreibt CE- oder FDA-zugelassene Materialien vor. Brasiliens erste inländische Rohlingsgenehmigung im Jahr 2025 signalisiert eine Wende hin zur lokalisierten Produktion. Diese Entwicklungen vergrößern schrittweise den globalen Fußabdruck des Marktes für Zirkonoxid-basierte Dentalwerkstoffe.

Wettbewerbslandschaft

Der Markt für Zirkonoxid-basierte Dentalwerkstoffe ist mäßig konzentriert. Europäische und japanische Marktführer verteidigen Premiumnischen mit Gradienteninnovationen, während chinesische Anbieter wie Upcera und SINOCERA integrierte Rohstoffe nutzen, um Preise um bis zu 30 % zu unterbieten. Das CEREC-Ökosystem von Dentsply Sirona bündelt Fräsen, Öfen und proprietäre Rohlinge, und Verbrauchsmaterialien machten 2025 38 % seines CAD/CAM-Umsatzes aus. Ivoclar Vivadent spiegelt diesen Ansatz über die PrograMill-Plattform und die IPS-e.max-ZirCAD-Reihe wider. Straumann expandierte durch Createch Medical in den Werkstoffbereich und vermarktet nun Pure-Ceramic-Abutments.

Chinesische Marktteilnehmer errichten Werke im Ausland – Upcera plant bis 2026 eine Anlage in Mexiko –, um Zölle zu umgehen und Lieferzeiten zu verkürzen. Kleinere Innovatoren wie Lithoz und 3D Systems zielen mit nach ISO 13356 zertifizierten Drucker-Pulver-Paaren auf Nischen der additiven Fertigung ab. Der Wettbewerbsdruck fördert schnelle Forschungs- und Entwicklungszyklen und sorgt dafür, dass der Markt für Zirkonoxid-basierte Dentalwerkstoffe dynamisch bleibt.

Marktführer für Zirkonoxid-basierte Dentalwerkstoffe

Dentsply Sirona

Ivoclar Vivadent

Kuraray Noritake Dental

Zirkonzahn

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Kuraray Noritake Dental brachte KATANA Zirconia ONE For IMPLANT auf den Markt, einen vorgesinterten Block, der hybride Abutmentkronen in CEREC-Systemen unterstützt.

- Juni 2025: ClearChoice stellte Endura Elite vor, eine Vollbogenrestauration aus Premium-Zirkonoxid zur Verbesserung von Ästhetik und Langlebigkeit.

- Mai 2025: Dentsply Sirona präsentierte CEREC Cercon 4D multidimensionale Abutmentblöcke und Calibra Abutment Harzkleber für Chairside-Workflows.

Umfang des globalen Berichts über den Markt für Zirkonoxid-basierte Dentalwerkstoffe

Zirkonoxid-basierte Dentalwerkstoffe sind hochfeste, bioinerte Keramiken aus Zirkoniumdioxid, die für langlebige und ästhetische Dentalrestaurationen wie Kronen, Brücken und Implantate verwendet werden. Bekannt für Zähigkeit, Verschleißfestigkeit und Röntgenopazität werden sie mit Yttriumoxid (Yttria) stabilisiert und mittels CAD/CAM-Technologie für präzise, biokompatible Anwendungen gefertigt.

Der Bericht über den Markt für Zirkonoxid-basierte Dentalwerkstoffe ist segmentiert nach Produkttyp, Anwendung, Endnutzer, Werkstoffgüte und Geografie. Nach Produkttyp ist der Markt in Zirkonoxid-Dentalscheiben, Zirkonoxid-Dentalblöcke und Zirkonoxid-Pulver für den 3D-Druck unterteilt. Nach Anwendung ist der Markt in Zahnkronen, Zahnbrücken, Inlays & Onlays, Zahnprothesen, Implantat-Abutments, Veneers und kieferorthopädische Brackets unterteilt. Nach Endnutzer ist der Markt in Dentallabore, Dentalkliniken, Krankenhäuser sowie akademische und Forschungseinrichtungen unterteilt. Nach Werkstoffgüte ist der Markt in hochfestes 3Y-TZP, hochtransluzentes 5Y, mehrschichtig/Gradient, zirkonoxidverstärktes Aluminiumoxid und nanostrukturiert unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Zirkonoxid-Dentalscheiben |

| Zirkonoxid-Dentalblöcke |

| Zirkonoxid-Pulver (Güte für den 3D-Druck) |

| Zahnkronen |

| Zahnbrücken |

| Inlays & Onlays |

| Zahnprothesen |

| Implantat-Abutments |

| Veneers |

| Kieferorthopädische Brackets |

| Dentallabore |

| Dentalkliniken |

| Krankenhäuser |

| Akademische und Forschungseinrichtungen |

| Hochfestes Zirkonoxid (3Y-TZP) |

| Hochtransluzentes Zirkonoxid (5Y) |

| Mehrschichtiges / Gradienten-Zirkonoxid |

| Zirkonoxidverstärktes Aluminiumoxid (ZTA) |

| Nanostrukturiertes Zirkonoxid |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Zirkonoxid-Dentalscheiben | |

| Zirkonoxid-Dentalblöcke | ||

| Zirkonoxid-Pulver (Güte für den 3D-Druck) | ||

| Nach Anwendung | Zahnkronen | |

| Zahnbrücken | ||

| Inlays & Onlays | ||

| Zahnprothesen | ||

| Implantat-Abutments | ||

| Veneers | ||

| Kieferorthopädische Brackets | ||

| Nach Endnutzer | Dentallabore | |

| Dentalkliniken | ||

| Krankenhäuser | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Werkstoffgüte | Hochfestes Zirkonoxid (3Y-TZP) | |

| Hochtransluzentes Zirkonoxid (5Y) | ||

| Mehrschichtiges / Gradienten-Zirkonoxid | ||

| Zirkonoxidverstärktes Aluminiumoxid (ZTA) | ||

| Nanostrukturiertes Zirkonoxid | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Zirkonoxid-basierte Dentalwerkstoffe heute?

Die Marktgröße für Zirkonoxid-basierte Dentalwerkstoffe erreichte im Jahr 2026 412,96 Millionen USD und wird voraussichtlich bis 2031 auf 620,79 Millionen USD wachsen.

Welcher Produkttyp führt den globalen Umsatz an?

Zirkonoxid-Dentalscheiben halten 59,46 % des Umsatzes von 2025 dank der Kompatibilität mit Fünfachsfrässystemen.

Welches Segment wächst bis 2031 am schnellsten?

Pulver für den 3D-Druck werden voraussichtlich eine CAGR von 12,53 % erzielen, da additive Workflows an Bedeutung gewinnen.

Welche Region weist die höchsten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum wird voraussichtlich jährlich um 10,67 % wachsen, getrieben durch den Ausbau der lokalen Fertigung und eine steigende ästhetische Nachfrage.

Warum sind Implantat-Abutments eine wachstumsstarke Anwendung?

Kliniker bevorzugen Zirkonoxid-Abutments wegen überlegener Weichgewebsästhetik und geringerer Plaqueakkumulation, was eine CAGR von 11,43 % bis 2031 unterstützt.

Was ist das größte Hindernis für eine breitere Einführung in Schwellenmärkten?

Höhere Material- und Gerätekosten im Vergleich zu alternativen Keramik- und Metallkeramikoptionen bleiben die am häufigsten genannte Hürde.

Seite zuletzt aktualisiert am: