Dentalstuck-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 44.43 Millionen US-Dollar |

| Marktgröße (2031) | 65.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dentalstuck-Marktanalyse von Mordor Intelligence

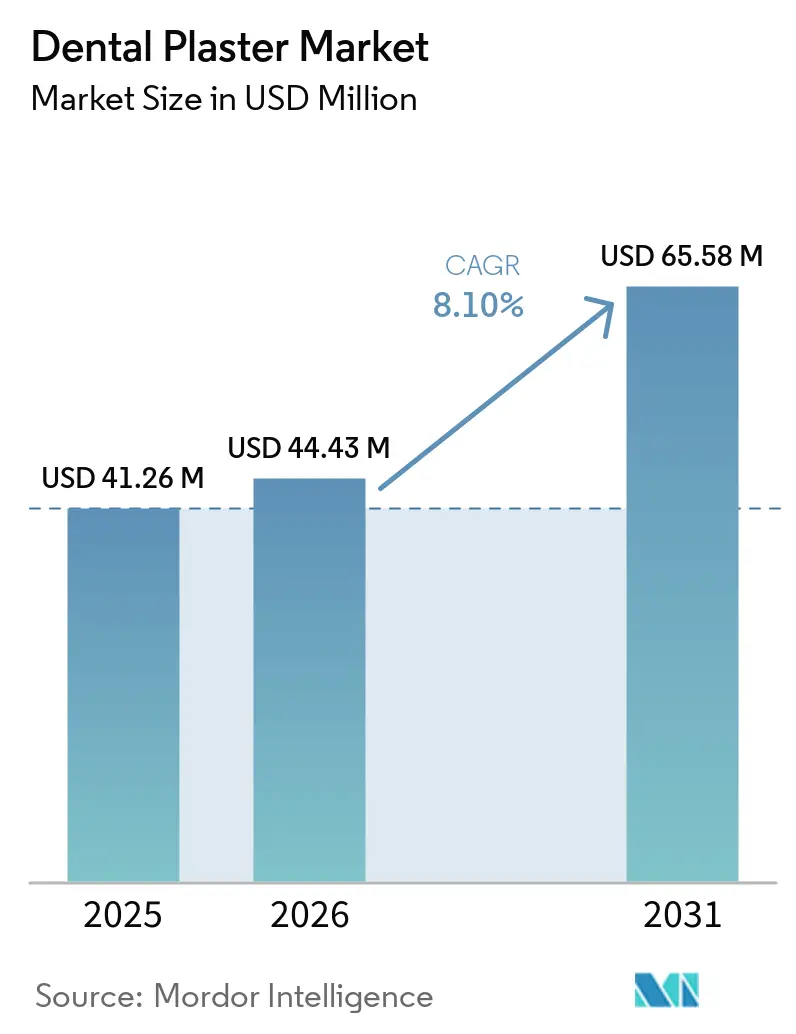

Die Dentalstuck-Marktgröße wird für 2025 auf 41,26 Millionen USD, für 2026 auf 44,43 Millionen USD geschätzt und soll bis 2031 65,58 Millionen USD erreichen, mit einer CAGR von 8,10 % von 2026 bis 2031.

Die demografische Alterung, wachsende prothetische Arbeitsbelastungen und die Detailtreue des Materials unter 20 Mikrometern erhalten die Gipsnachfrage aufrecht, auch wenn intraorale Scanner und Harzdrucke routinemäßige Indikationen übernehmen. Die Implantologie bleibt eine Gipshochburg, da Zahntechniker auf das taktile Feedback des Materials beim Einsetzen von Zirkonium- oder Metallgerüsten vor dem abschließenden Sintern angewiesen sind. Die Verschärfung der ISO-6873-Toleranzen fördert die Einführung von Premium-Typ-IV- und Typ-V-Produkten, während Dentalreisezentren im Asien-Pazifik-Raum und in Lateinamerika Eilaufträge beschleunigen, bei denen schnell abbindende Steine nach wie vor bevorzugt werden. Gleichzeitig bedrohen die Kohleausstiegspolitiken in Europa die Versorgung mit Rauchgasentschwefelungsgips, was langfristige Beschaffungsverträge und Pilotprojekte mit recyceltem Gips vorantreibt.

Wichtigste Erkenntnisse des Berichts

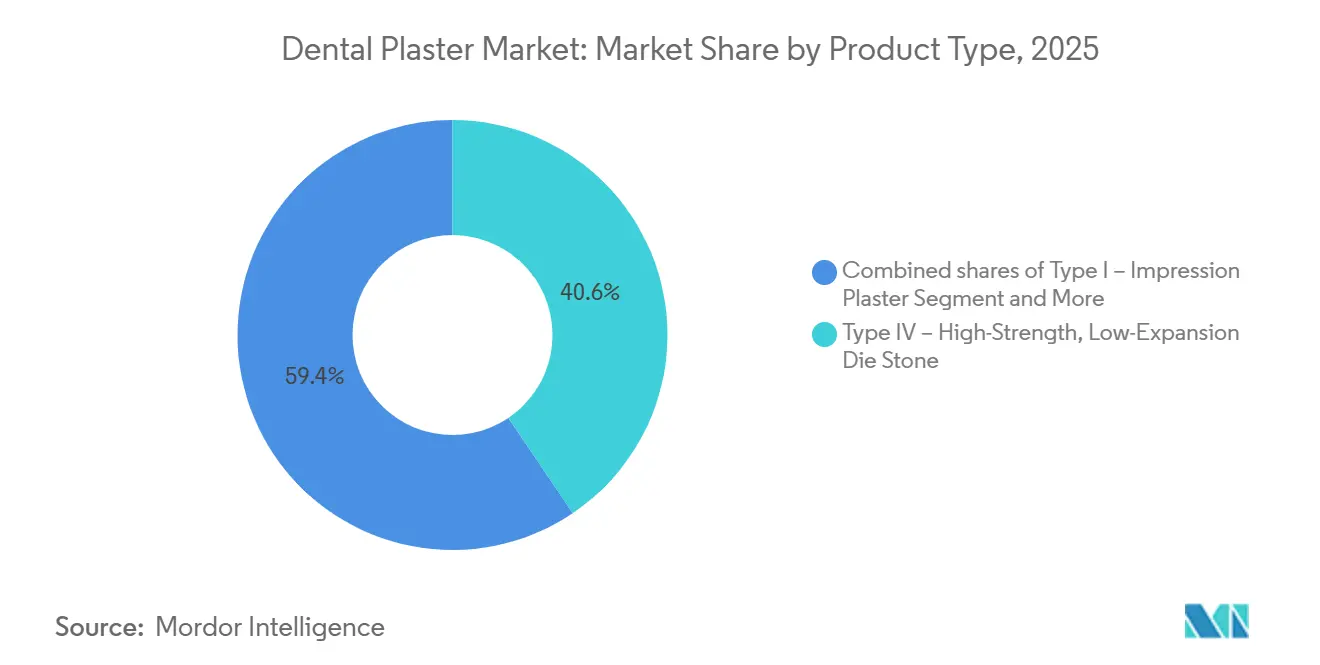

- Nach Produkttyp erfasste Typ IV hochfester, niedrigexpandierender Stumpfgips im Jahr 2025 einen Dentalstuck-Marktanteil von 40,56 % und wird bis 2031 voraussichtlich eine CAGR von 9,1 % verzeichnen.

- Nach Anwendung hielt die restaurative Zahnheilkunde und Prothetik im Jahr 2025 einen Dentalstuck-Marktanteil von 47,81 %, während Implantologie & CAD/CAM-Stümpfe bis 2031 voraussichtlich mit einer CAGR von 10,16 % wachsen werden.

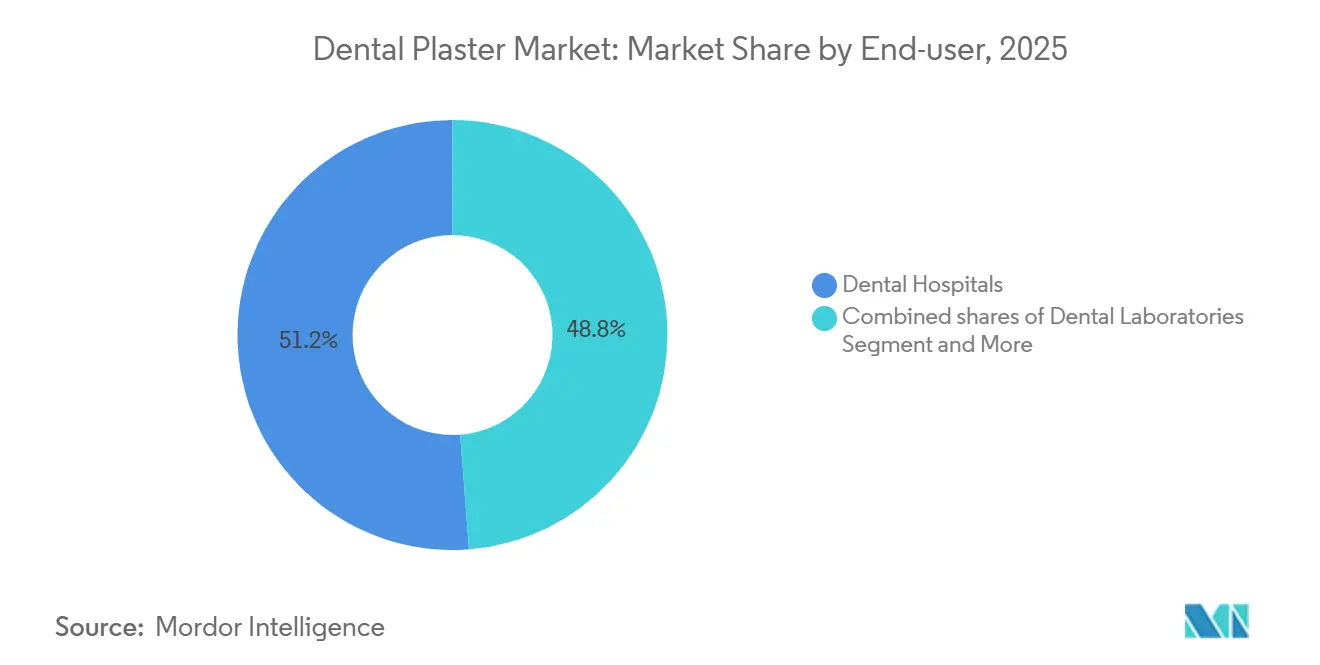

- Nach Endnutzer erzielten Zahnkliniken im Jahr 2025 einen Umsatzanteil von 51,23 %, während Zahnarztpraxen bis 2031 mit einer CAGR von 10,39 % wachsen.

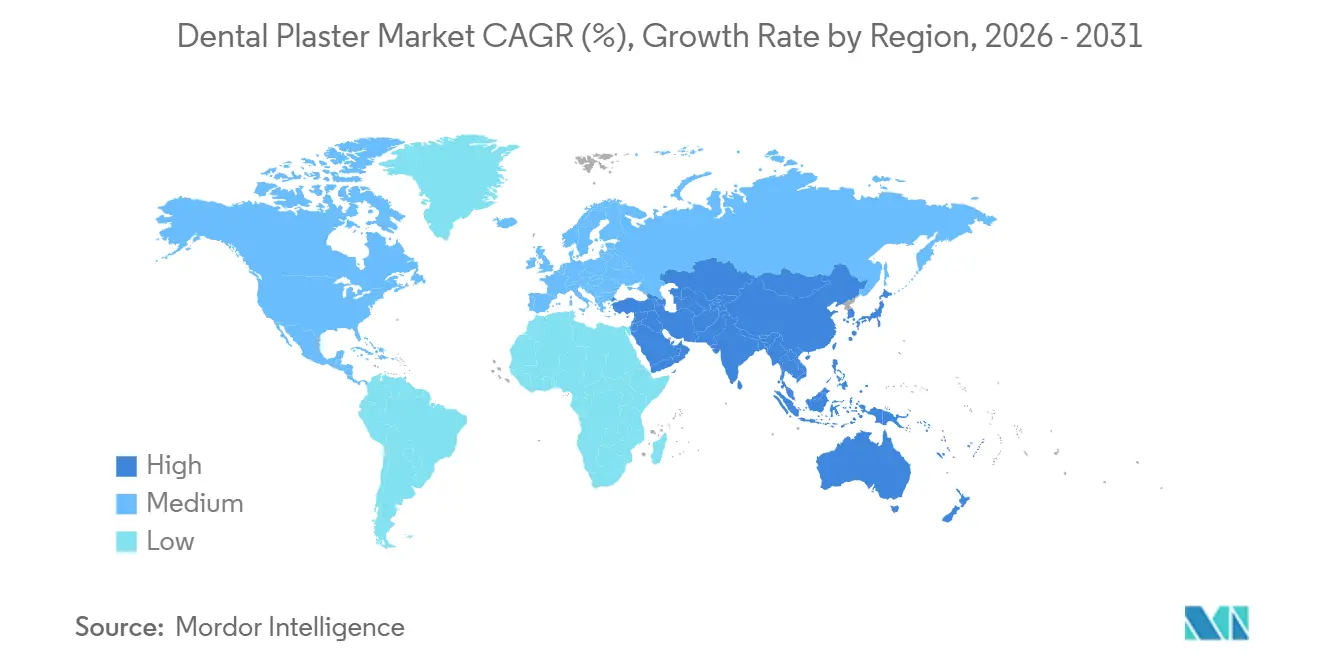

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 40,67 %, während der Asien-Pazifik-Raum im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,05 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Dentalstuck-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Munderkrankungslast steigert das Volumen restaurativer und prothetischer Behandlungsfälle | +1.8% | Global, mit Konzentration in alternden OECD-Volkswirtschaften und aufstrebenden Mittelschichtsegmenten in Indien, Brasilien und Indonesien | Mittelfristig (2–4 Jahre) |

| Expansion von Zahnkliniken/Laboren und Zahntourismus (insbesondere Asien-Pazifik) erhöht die Modellherstellung | +2.1% | Asien-Pazifik-Kern (Thailand, Vietnam, Indien), Ausstrahlungseffekte auf Mexiko, Türkei, Ungarn | Kurzfristig (≤ 2 Jahre) |

| Produktinnovationen: niedrigexpandierende, scanbare Typ-IV/V-Steine ermöglichen hybride digitale Arbeitsabläufe | +1.4% | Nordamerika, Westeuropa, urbane Asien-Pazifik-Zentren (Seoul, Tokio, Singapur) | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerungen und Zahnlosigkeit treiben Zahnprothesen und implantatgetragene Prothesen an | +1.6% | Global, akut in Japan, Deutschland, Italien und den US-Sonnengürtelstaaten | Langfristig (≥ 4 Jahre) |

| Verschärfung der ISO-6873-Toleranzen und QA-Rückverfolgbarkeit fördern hochwertige, konsistente Steine | +0.9% | EU und Nordamerika, schrittweise Einführung im Golfkooperationsrat und in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Genauigkeit und Stabilität von Gips erhalten ihn als Verifizierungs-/Referenzstandard in hybriden Arbeitsabläufen | +1.2% | Global, insbesondere bei hochwertigen Implantat- und Vollbogenfällen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Munderkrankungslast steigert das Volumen restaurativer und prothetischer Behandlungsfälle

Die weltweite Prävalenz von Karies und Parodontitis sorgt für eine stetige Pipeline von Kronen, Brücken und Zahnprothesen, die auf dimensionsstabile Gipsmodelle angewiesen sind[1]Zentren für Krankheitskontrolle und Prävention, "Bericht zur Überwachung der Mundgesundheit," cdc.gov. In den Vereinigten Staaten waren im Jahr 2024 15,2 % der Erwachsenen ab 65 Jahren zahnlos, und die absolute Kohorte wächst mit dem Älterwerden der Babyboomer. Bevölkerungssegmente mit hoher Armut verzeichnen Zahnlosigkeitsraten von nahezu 30 %, was prothetische Arbeitsbelastungen in Versorgungskliniken konzentriert. Jede Totalprothese verbraucht mindestens zwei Gipsmodelle, und implantatgetragene Deckprothesen erfordern häufig separate Weichgewebsabformungen sowie individuelle Abutmentstümpfe, was den Steinverbrauch pro Fall verdoppelt. Diese prozedurale Intensität unterstützt eine anhaltende Nachfrage nach hochwertigen Typ-IV-Steinen, die das Risiko von Nachfertigungen minimieren, wenn die Margen gering sind.

Expansion von Zahnkliniken/Laboren und Zahntourismus erhöht die Modellherstellung

Der grenzüberschreitende Zahntourismus bewegte im Jahr 2025 rund 7 Millionen Patienten und erzielte einen Umsatz von 5,2 Milliarden USD, da Reisende Kosteneinsparungen von 40–70 % anstrebten[2]Vietnam Investment Review, "Wachstum des Zahntourismus," vir.com.vn. Thailand, Indien, Mexiko, Vietnam, Ungarn und die Türkei bilden dieses Netzwerk und sind auf schnell abbindende Steine angewiesen, die Labore innerhalb von 48–72 Stunden abwickeln können. Vietnams XDENT LAB eröffnete im Februar 2025 eine 1.500 m² große Prothesenfabrik, um den Tourismusstrom und die Inlandsnachfrage zu bedienen. Große Hersteller folgen der Stuhlzahl: Envista verpflichtete sich im Juli 2025 zu 1,0 Milliarden RMB für ein Implantat-Zentrum in Suzhou und setzt auf Chinas Klinikausbau. Kliniken selbst rüsten sich mit Kegelstrahl-CT und Chairside-Fräsmaschinen aus, lagern jedoch weiterhin mehrteilige Restaurationen aus, die eine Gipsverifizierung benötigen, und vergrößern so den Dentalstuck-Marktfußabdruck unter Privatpraxen.

Produktinnovationen: Niedrigexpandierende, scanbare Typ-IV/V-Steine ermöglichen hybride digitale Arbeitsabläufe

Hersteller mischen nun nanoskaliges Calciumsulfat-Halbhydrat mit Polymermodifikatoren, um eine Expansion unter 0,1 % zu erreichen und gleichzeitig die Druckfestigkeit nach einer Stunde auf über 60 MPa zu steigern. Die dichtere, glattere Oberfläche reflektiert strukturiertes Licht effizient und ermöglicht es Desktop-Scannern, eine Genauigkeit unter 50 Mikrometern ohne Sprühbeschichtung zu erfassen. Whip Mix und Rapid Shape validierten im April 2026 vollständige Harz-und-Gips-Ökosysteme und gaben Laboren eine einzige Pipeline vom Ausgießen über STL bis zum gedruckten Prototyp. Solche hybriden Wege erhalten das taktile Vertrauen der Zahntechniker und beschleunigen gleichzeitig Iterationsschleifen, was die Relevanz von Gips im Zuge des Aufstiegs der digitalen Zahnheilkunde sichert. Premium-Preise sind gerechtfertigt, da der Abrieb im Vergleich zu herkömmlichen Pulvern um 70 % sinkt und die Häufigkeit des Stumpfaustauschs in Hochvolumenlaboren reduziert wird.

Alternde Bevölkerungen und Zahnlosigkeit treiben Zahnprothesen und implantatgetragene Prothesen an

Die globale Kohorte der über 60-Jährigen wird sich bis 2050 verdoppeln und die Zahl der Zahnlosen auf über 600 Millionen steigen lassen. Japan, Deutschland, Italien und die US-Sonnengürtelstaaten verzeichnen bereits erhöhte Vollbogenarbeitsbelastungen. Implantatgetragene Deckprothesen erfordern regelmäßige Unterfütterungen und Attachmentwechsel, wobei jeder Eingriff frische Hauptmodelle erfordert. Sofortbelastungsprotokolle verkürzen die Stuhlzeit, fügen jedoch innerhalb von 48 Stunden nach der Operation Zwischenmodelle für Anproben hinzu. Jedes Implantat-Abutment erfordert einen individuellen Typ-IV-Stumpf, um eine passive Passung zu gewährleisten und ein Lockerdrehen der Schrauben zu verhindern, was den Gipsverbrauch im Vergleich zu herausnehmbaren Teilprothesen vervielfacht. Folglich erzeugt die Alterung einen kumulativen Effekt auf den Dentalstuck-Markt und keinen linearen Anstieg.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intraorale Scanner und 3D-gedruckte Modelle verdrängen Gipsmodelle bei vielen Indikationen | -2.3% | Nordamerika, Westeuropa, urbanes Asien-Pazifik (Seoul, Tokio, Singapur) | Kurzfristig (≤ 2 Jahre) |

| Feuchtigkeitsempfindlichkeit und Handhabungs-/Lagervariabilität verursachen Ungenauigkeiten, Nachfertigungen und Abfall | -1.1% | Global, akut in feuchten tropischen Klimazonen (Südostasien, küstennahes Lateinamerika) | Mittelfristig (2–4 Jahre) |

| Umwelt-/Entsorgungsbedenken bei Gipsabfällen erhöhen die Compliance-Kosten | -0.6% | EU, Kalifornien, ausgewählte kanadische Provinzen mit Deponievermeidungsauflagen | Langfristig (≥ 4 Jahre) |

| Kohleausstieg reduziert die Verfügbarkeit von Rauchgasentschwefelungsgips und erhöht den Druck auf die Rohstoffkosten (Schwerpunkt EMEA) | -0.8% | Deutschland, Polen, Tschechische Republik und andere kohleabhängige EU-Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intraorale Scanner und 3D-gedruckte Modelle verdrängen Gipsmodelle bei vielen Indikationen

Die Scannerverbreitung stieg bis 2025 in entwickelten Praxen erheblich an, und moderne Optiken bieten eine Genauigkeit von 20–50 Mikrometern, die PVS-Abformungen in Typ-IV-Stein entspricht[3]Dental Tribune International, "Einführung intraoraler Scanner," dental-tribune.com. Kieferorthopädische Modelle und Einzelkronen berühren kaum noch Gips; eine STL-Datei gelangt direkt zu einem Fräszentrum. Jeder verkaufte Scanner eliminiert jährlich bis zu 300 Gipsmodelle und entzieht dem Dentalstuck-Markt Volumen. Harzdrucker verstärken die Verdrängung, da Aligner-Arbeitsabläufe 30–50 Staging-Modelle pro Fall erfordern und diese in weniger als vier Stunden liefern. Labore, die auf Aligner umsteigen, berichten, dass 80 % der neuen Studienmodelle aus gedrucktem Harz und nicht aus gegossenem Stein bestehen. Während Implantate und Vollbogenfälle weiterhin auf physische Stümpfe angewiesen sind, ist der Substitutionsdruck bei Indikationen mit geringerem Wert unmittelbar und wesentlich.

Feuchtigkeitsempfindlichkeit und Handhabungsvariabilität verursachen Ungenauigkeiten, Nachfertigungen und Abfall

Calciumsulfat-Halbhydrat ist hygroskopisch; eine Exposition gegenüber mehr als 70 % relativer Luftfeuchtigkeit verursacht eine dimensionale Drift von 0,02–0,05 %, was ausreicht, um die ISO-6873-Grenzwerte zu verfehlen. Südostasiatische Labore sind ganzjährig mit Feuchtigkeit konfrontiert und müssen klimatisierte Lagerräume einrichten, was den Gemeinkosten um 10 % erhöht. Bedienerfehler – falsche Wasserverhältnisse, unzureichendes Vakuummischen – erhöhen das Risiko; kleine Labore verzeichnen bei Gipsarbeitsabläufen Nachfertigungsraten von 5 % gegenüber <2 % bei digitalen Verfahren. Umweltauflagen verschärfen die Entsorgungsregeln; EU-Richtlinien klassifizieren Gipsabfall als Bauschutt, der Recyclingzielen unterliegt. Labore müssen Transportunternehmen bezahlen oder interne Schlammabscheider installieren, was Compliance-Kosten verursacht und die Rentabilität des Dentalstuck-Marktes beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Präzisionsbedarf fördert die Dominanz von Typ IV

Typ-IV-hochfester, niedrigexpandierender Stumpfgips machte im Jahr 2025 40,56 % des Dentalstuck-Marktanteils aus und wird bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen. Die Druckfestigkeit dieses Segments übersteigt innerhalb einer Stunde 35 MPa, was ein aggressives Präparationsrandtrimmen ohne Absplittern ermöglicht, und Premium-nanogefüllte Varianten überschreiten zum gleichen Zeitpunkt 62 MPa. Harzmodifizierte Typ-IV-Pulver, die seit 2024 eingeführt wurden, reduzieren den Abrieb um bis zu 83 % und verlängern die Stumpflebensdauer in Hochdurchsatzlaboren. Typ-V-Steine halten Nischen, in denen eine Expansion von 0,20–0,30 % hilft, die Legierungsschrumpfung auszugleichen, aber adhäsionsbasierte Keramiken begrenzen ihr adressierbares Volumen. Im Gegensatz dazu steht der Typ-III-Modellstein im direkten Wettbewerb mit gedruckten Harzen, die von kieferorthopädischen Aligner-Herstellern bevorzugt werden, was sein Wachstum auf niedrige einstellige Zahlen begrenzt.

Scanbare Oberflächentechnik belebt die Relevanz von Typ IV innerhalb digitaler Arbeitsabläufe neu. Calciumsulfat-Kristalle werden mit reflektierenden Mitteln beschichtet, die die Erfassung durch strukturiertes Licht verbessern, den Bedarf an Scanspray eliminieren und Zahntechnikern zwei Minuten pro Stumpf sparen. Whip Mix kooperierte im April 2026 mit Rapid Shape, um Steine, Scanner und Drucker unter einer Garantie zu validieren. Solche Allianzen schützen die Rolle von Gips als Verifizierungsstandard und differenzieren Lieferanten nach Softwarekompatibilität statt nur nach Pulverchemie. Wettbewerber erkunden antimikrobielle Zusätze für akademische Einrichtungen, in denen Infektionsschutzaudits streng sind, was auf eine weitere Verfeinerung in einer bereits spezialisierten Nische des Dentalstuck-Marktes hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Implantologie und CAD/CAM-Stümpfe führen die Wachstumskurve an

Restaurative Zahnheilkunde und Prothetik generierten im Jahr 2025 47,81 % der Dentalstuck-Marktgröße, was das weltweite Volumen an verarbeiteten Kronen, Brücken und Totalprothesen widerspiegelt. Dennoch eilen Implantologie und CAD/CAM-Stümpfe mit einer CAGR von 10,16 % voran, bedingt durch zunehmende Sofortbelastungsprotokolle und die Beliebtheit digital geführter Chirurgie. Jeder Implantationsfall erfordert diagnostische, chirurgische Führungs- und Abschlussprothesenmodelle, was den Steinverbrauch im Vergleich zu Einzelzahnkronen verdreifacht. Software für geführte Chirurgie erreichte 2025 in OECD-Märkten eine erhebliche Verbreitung bei Implantationen, und jede Schablone ist auf ein Hauptmodell für die Hülsenpositionierung angewiesen. Kieferorthopädische Studienmodelle, einst eine Gipshochburg, wechseln zu Harzen, da Aligner-Hersteller die Produktion in die Nähe von Kliniken verlagern, was die Typ-III-Volumina beeinträchtigt.

Der Implantatboom hat sekundäre Welleneffekte: Labore investieren in Artikulatoren für die dynamische Okklusion des vollständigen Zahnbogens, die weiterhin starre Gipsmontageplatten erfordern. Dieser Kauf von Zusatzhardware sichert zusätzliche, wenn auch kleinere Pulververkäufe. Inzwischen bleibt die modellbasierte Herstellung von okklusalen Aufbissschienen relativ stabil, da viele Zahnärzte gedruckte Schienen als spröde beim chairseitigen Anpassen betrachten. Insgesamt veranschaulichen die Anwendungsdynamiken, dass der Dentalstuck-Markt weiterhin in Richtung komplexer, mehrstufiger Restaurationen migriert, bei denen taktile Verifizierung und Festigkeit unverzichtbar sind.

Nach Endnutzer: Kliniken gewinnen Wachstum, während Krankenhäuser der Volumenanker bleiben

Zahnkliniken hielten im Jahr 2025 einen Umsatzanteil von 51,23 %, bedingt durch ihre Fallbelastung bei maxillofazialer Rekonstruktion und Lehraufgaben. Private Zahnarztpraxen werden jedoch bis 2031 voraussichtlich eine CAGR von 10,39 % verzeichnen, da Chairside-Fräsmaschinen und Kegelstrahl-CT-Geräte unter 50.000 USD fallen und die Einstiegshürden für fortgeschrittene Verfahren senken. Praxen lagern weiterhin komplizierte Implantatgerüste an externe Labore aus, die auf ISO-zertifizierte Typ-IV-Steine bestehen, was die Gipsnachfrage tiefer in den fragmentierten Praxiskanal zieht. Labore selbst bleiben die größten absoluten Käufer, werden aber Marktanteile abgeben, da die vertikale Integration durch zahnärztliche Dienstleistungsorganisationen an Fahrt gewinnt.

Akademische Einrichtungen tragen einen bescheidenen Anteil zum Dentalstuck-Markt bei, fungieren jedoch als Meinungsführer. Die curriculare Betonung hybrider Arbeitsabläufe schult neue Absolventen darin, Typ-IV-Modelle auszugießen, zu scannen und zu trimmen, was die Materialvertrautheit trotz der Allgegenwart von Scannern aufrechterhält. Anbieter, die Universitäten umwerben, bündeln häufig Bildungsrabatte mit Rückverfolgbarkeitssoftware und säen langfristige Markentreue. Netto verschiebt die Dezentralisierung die Kaufmuster von einer Handvoll Krankenhäuser zu Tausenden von Praxen, ohne das gesamte Pulvervolumen zu verringern, und bietet Distributoren eine erweiterte, aber komplexere Logistikkarte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 40,67 %, unterstützt durch strenge FDA-Vorschriften, die chargengeprüfte Premium-Pulver begünstigen, und durch einen Verfahrensmix, der reich an hochmargigen Implantatrehabilitation ist. Die Vereinigten Staaten beherbergen über 200.000 aktive Zahnärzte, und die Nachfrage konzentriert sich auf Vollbogenrestaurationen, was einen konsistenten Typ-IV-Verbrauch antreibt. Die mit der Sofortzahnheilkunde verknüpfte Erstattung beschleunigt digitale Abformungen für Einzelkronen, aber Labore halten Gips für die Gerüstverifizierung im Einsatz und verankern so die regionalen Umsätze.

Europa verzeichnet eine moderate CAGR, da der Dentalstuck-Markt mit drohenden Engpässen bei Rauchgasentschwefelungsgips konfrontiert ist, sobald Kohlekraftwerke bis 2038 abgeschaltet werden. Hersteller sichern sich mit mehrjährigen Steinbruchpachtverträgen in Spanien und Importen aus Nordafrika ab, doch Fracht- und Umweltgenehmigungsverzögerungen belasten die Margen. ISO-gesteuerte Qualitätsaudits in Deutschland und Frankreich drängen Labore zu hochwertigen, rückverfolgbaren Pulvern und gleichen die Volumenschwäche teilweise aus. Die EU-Deponievermeidungsregeln erhöhen die Handhabungskosten und veranlassen einige Labore, Harzmodelle zu erproben, was die Typ-III-Nachfrage stärker dämpft als die Typ-IV-Nachfrage.

Der Asien-Pazifik-Raum ist der klare Wachstumsmotor mit einer prognostizierten CAGR von 10,05 % von 2026 bis 2031. China, Indien, Vietnam und Indonesien eröffnen in erheblichem Tempo neue Kliniken, und der grenzüberschreitende Zahntourismus leitet Patienten nach Thailand und Vietnam, wo ein 48-Stunden-Turnaround Stein gegenüber gedruckten Harzen bevorzugt. Envistas Implantatwerk für 1,0 Milliarden RMB in Suzhou signalisiert Vertrauen in zukünftige Fallzahlen, während lokalisierte Prothesen-Megalabore wie XDENT die Frachtzeiten verkürzen und die Gipsbeschaffung im Land verankern. Der Nahe Osten und Afrika profitieren von Golfstaaten-Diversifizierungsprogrammen, die Kliniknetzwerke subventionieren, während Lateinamerikas Wachstum weitgehend von Brasiliens makroökonomischer Stabilität abhängt. Insgesamt stellt die regionale Dynamik sicher, dass der Dentalstuck-Markt global ausgewogen und chancenreich bleibt.

Wettbewerbslandschaft

Der Dentalstuck-Markt weist eine moderate Konzentration auf; GC Corporation, Kerr Dental (Envista), Kulzer, Zhermack, SHERA und Whip Mix halten zusammen etwa die Mehrheit des Marktanteils, was Raum für agile regionale Anbieter lässt. Wettbewerber differenzieren sich durch scanbare Oberflächentechnologie, Abriebfestigkeit und ISO-dokumentierte Rückverfolgbarkeit. Die Kooperation von Whip Mix mit Rapid Shape im Jahr 2026 bündelt Steine, Scanner und Drucker in einer validierten Schleife und erhöht die Wechselkosten für Labore. Das April-2026-Upgrade der Ceramill-Software von Amann Girrbach erweiterte die Designmodule für gegossene Teilprothesen und führte Fräswerkzeuge mit 300 % längerer Lebensdauer ein, was einen Schwenk hin zu wiederkehrenden Verbrauchsmaterialumsätzen unterstreicht.

Die Rohstoffsicherheit entwickelt sich zu einem strategischen Hebel. Europäische Formulierer erkunden Steinbruchakquisitionen, um sich gegen den Rückgang der Rauchgasentschwefelungsversorgung abzusichern, was Konsolidierungen auslösen und Eintrittsbarrieren für kleinere Marktteilnehmer erhöhen könnte. Im wachstumsstarken Asien-Pazifik-Raum betonen Distributoren 24-Stunden-Lieferung und persönliche Schulungen, um die Loyalität neuer Klinikinhaber zu gewinnen. Harzdrucker-Hersteller umwerben weiterhin Gipsnutzer mit hybriden Werkzeugketten, aber Zahntechniker bevorzugen Pulver, die ein taktiles Randgefühl bieten, was einen verteidigungsfähigen Burggraben erhält. Das nächste Schlachtfeld könnten antimikrobielle oder farbwechselnde Steine sein, die visuell das vollständige Abbinden signalisieren und so vorzeitiges Stumpftrimmen und damit verbundene Nachfertigungen reduzieren.

Marktführer der Dentalstuck-Branche

GC Corporation

Kulzer GmbH

Zhermack SpA

SHERA Werkstoff-Technologie GmbH

Kerr Dental (Envista)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die Stiftung für Mundgesundheit unterstützte den Plan der Regierung, neue Gesundheitszentren in der Nachbarschaft in ganz England einzurichten. Sie betont jedoch, dass diese Zentren nicht als kurzfristige Lösung für die systemischen Probleme des NHS-Zahnarztdienstes angesehen werden sollten.

- November 2025: Südkoreanische Spezialisten haben ein innovatives Pflaster entwickelt, das darauf ausgelegt ist, Zähne auf natürliche Weise wiederherzustellen. Branchenexperten gehen davon aus, dass dieser Fortschritt in Zukunft möglicherweise traditionelle Füllungen, invasive Operationen und kostspielige Zahnbehandlungen ersetzen könnte. Das Pflaster verabreicht den Wirkstoff Tideglusib direkt über Mikronadeln an das Zahnfleischgewebe.

Umfang des globalen Dentalstuck-Marktberichts

Gemäß dem Berichtsumfang ist Dentalstuck, chemisch bekannt als Calciumsulfat-Halbhydrat, ein grundlegendes Material in der Zahnheilkunde, das aus dem natürlich vorkommenden Mineral Gips gewonnen wird. Die primären Verwendungszwecke von Dentalstuck konzentrieren sich auf seine Rolle als Hilfsmaterial in Dentallaboren und Kliniken.

Der Dentalstuck-Markt ist nach Produkttyp, Anwendung, Endnutzern und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Typ I – Abdruckgips, Typ II – Modell-/Artikulationsgips, Typ III – Dentalgips (Modellstein), Typ IV – hochfester, niedrigexpandierender Stumpfgips und Typ V – hochfester, hochexpandierender Stumpfgips segmentiert. Basierend auf der Anwendung ist der Markt in restaurative Zahnheilkunde & Prothetik, Kieferorthopädie & Studienmodelle, Implantologie & CAD/CAM-Stümpfe sowie Modellbasis & Artikulation segmentiert. Nach Endnutzern ist der Markt in Dentallabore, Zahnkliniken, Zahnarztpraxen sowie akademische & Forschungseinrichtungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Typ I – Abdruckgips |

| Typ II – Modell-/Artikulationsgips |

| Typ III – Dentalgips (Modellstein) |

| Typ IV – Hochfester, niedrigexpandierender Stumpfgips |

| Typ V – Hochfester, hochexpandierender Stumpfgips |

| Restaurative Zahnheilkunde & Prothetik (Kronen, Brücken, Prothesen) |

| Kieferorthopädie & Studienmodelle |

| Implantologie & CAD/CAM-Stümpfe |

| Modellbasis & Artikulation |

| Dentallabore |

| Zahnkliniken |

| Zahnarztpraxen |

| Akademische & Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp (ISO 6873) | Typ I – Abdruckgips | |

| Typ II – Modell-/Artikulationsgips | ||

| Typ III – Dentalgips (Modellstein) | ||

| Typ IV – Hochfester, niedrigexpandierender Stumpfgips | ||

| Typ V – Hochfester, hochexpandierender Stumpfgips | ||

| Nach Anwendung | Restaurative Zahnheilkunde & Prothetik (Kronen, Brücken, Prothesen) | |

| Kieferorthopädie & Studienmodelle | ||

| Implantologie & CAD/CAM-Stümpfe | ||

| Modellbasis & Artikulation | ||

| Nach Endnutzer | Dentallabore | |

| Zahnkliniken | ||

| Zahnarztpraxen | ||

| Akademische & Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Dentalstuck-Markt und welchen Wert wird er bis 2031 erreichen?

Die Dentalstuck-Marktgröße beträgt im Jahr 2026 44,43 Millionen USD und wird bis 2031 voraussichtlich 65,58 Millionen USD erreichen.

Wie schnell wächst der Markt?

Von 2026 bis 2031 wird der Markt voraussichtlich mit einer CAGR von 8,1 % wachsen, hauptsächlich getrieben durch Implantologie und das Wachstum von Kliniken im Asien-Pazifik-Raum.

Welcher Produkttyp hält den größten Marktanteil?

Typ-IV-hochfester, niedrigexpandierender Stumpfgips hielt im Jahr 2025 einen Marktanteil von 40,56 % und bleibt der Präzisionsmaßstab für Implantate und CAD/CAM-Gerüste.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Rasanter Klinikausbau, florierender Zahntourismus in Thailand und Vietnam sowie die zunehmende Inanspruchnahme von Behandlungen durch die wachsende Mittelschicht treiben die Region auf eine CAGR von 10,05 % bis 2031.

Seite zuletzt aktualisiert am: