Dentalputty-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 394.93 Millionen US-Dollar |

| Marktgröße (2031) | 560.41 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

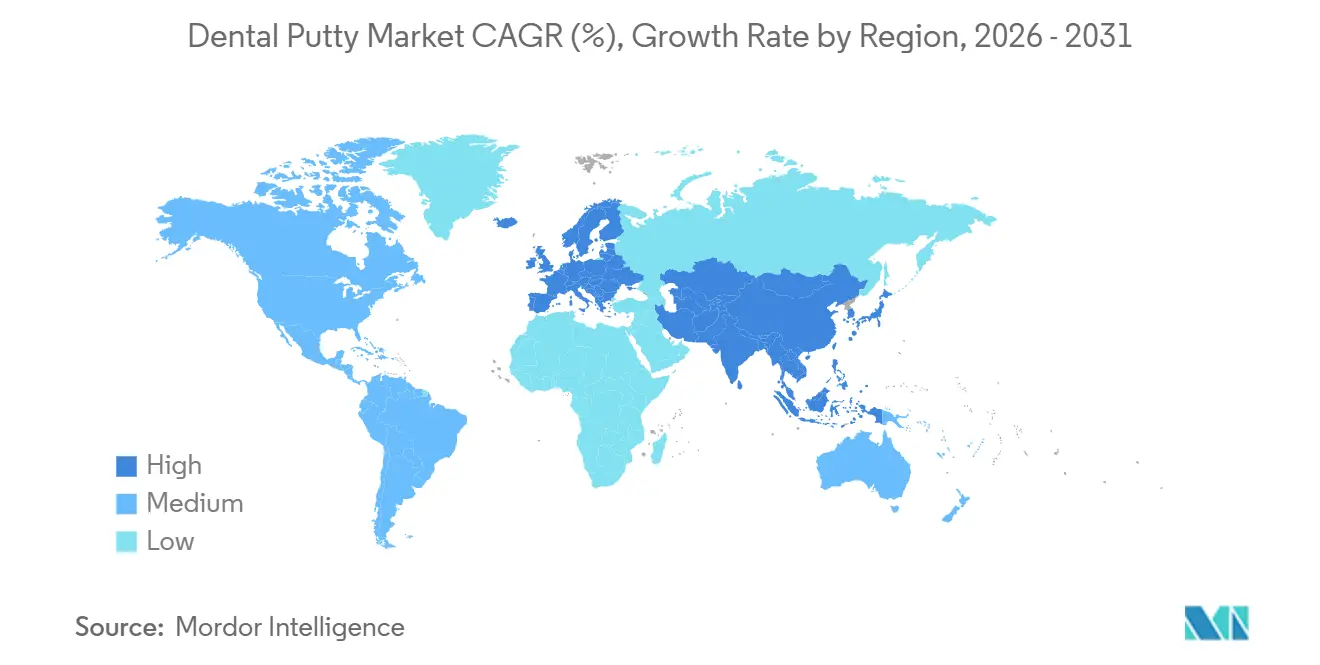

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dentalputty-Marktanalyse von Mordor Intelligence

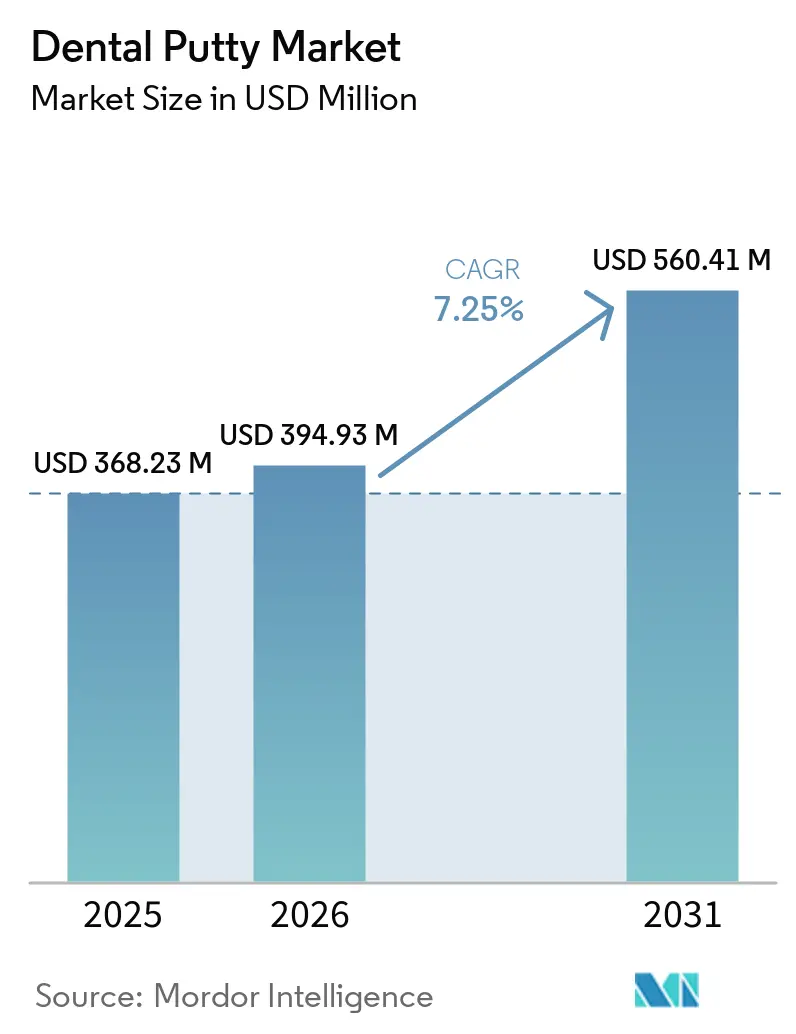

Die Größe des Dentalputty-Marktes wird voraussichtlich von USD 368,23 Millionen im Jahr 2025 und USD 394,93 Millionen im Jahr 2026 auf USD 560,41 Millionen bis 2031 anwachsen, was einer CAGR von 7,25 % zwischen 2026 und 2031 entspricht.

Analoge Abdruckmaterialien behalten eine feste Stellung, auch wenn die digitale Scantechnologie an Boden gewinnt, da viele Mehreinheiten- und Vollbogenfälle nach wie vor auf physische Abdrücke zur Passformüberprüfung angewiesen sind. Nordamerika führte im Jahr 2025, unterstützt durch standardisierte klinische Arbeitsabläufe und eine starke Beschaffung von Verbrauchsmaterialien. Asien-Pazifik ist bis 2031 der Wachstumsführer, da der Zahntourismus zunimmt, die Patientenpools mit mittlerem Einkommen wachsen und große Kliniken ihre Kapazitäten ausbauen. In der Materialchemie behält VPS aufgrund der einfachen Handhabung und der zuverlässigen Dimensionsstabilität eine dauerhafte Stellung, während Polyether bei komplexen Fällen, die von Hydrophilie und höherer Steifigkeit profitieren, an Bedeutung gewinnt. Die Anwendungen spiegeln diese klinische Realität wider, wobei die Prothetik das Volumen verankert und die Implantologie aufgrund anspruchsvollerer Protokolle, bei denen die analoge Verifikation nach wie vor üblich ist, schneller voranschreitet.

Wichtigste Erkenntnisse des Berichts

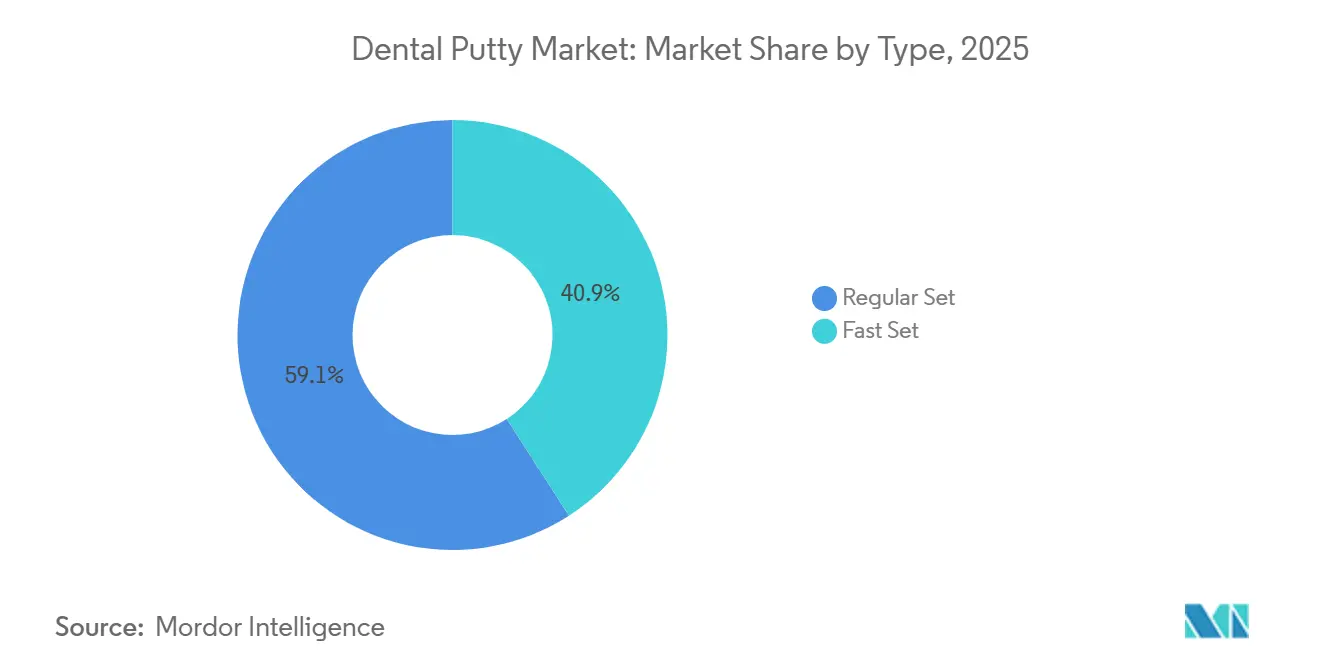

- Nach Typ hielten normalabbindende Putties im Jahr 2025 einen Marktanteil von 59,12 %, während schnellabbindende Formulierungen im Dentalputty-Markt bis 2031 mit einer CAGR von 7,98 % wachsen sollen.

- Nach Produkttyp führte VPS im Jahr 2025 mit einem Umsatzanteil von 58,91 %, während Polyether bis 2031 voraussichtlich mit einer CAGR von 8,13 % expandieren wird.

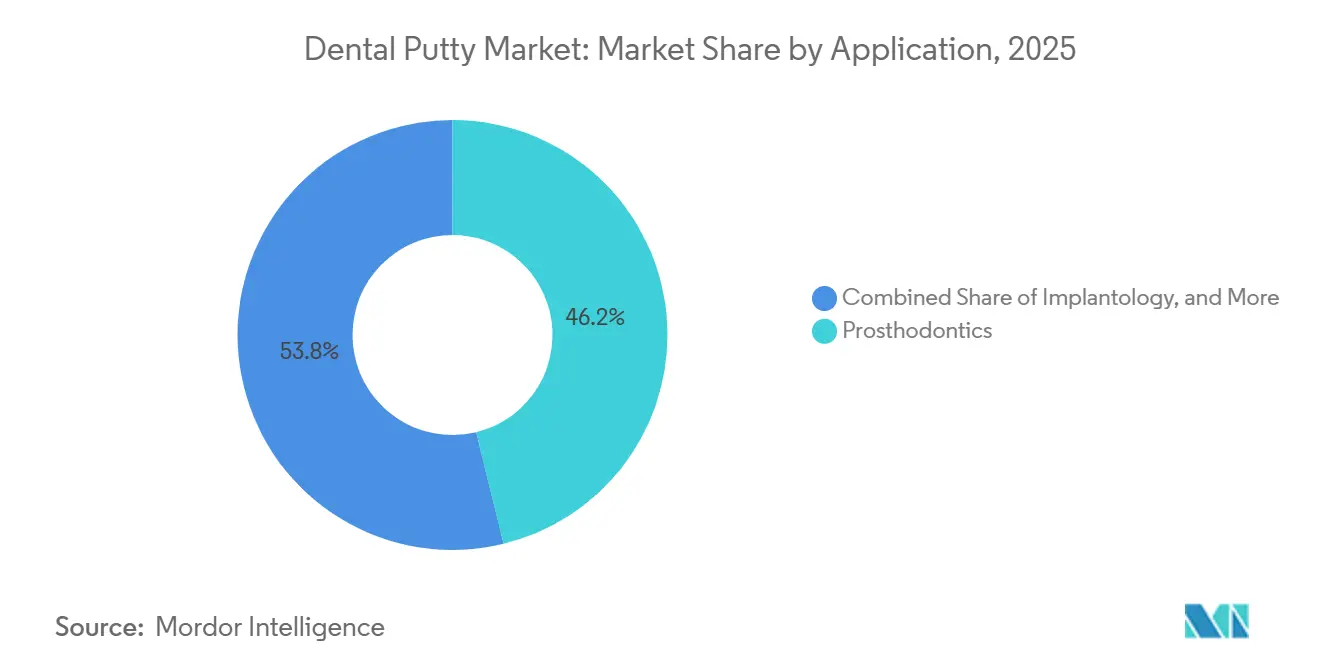

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 46,18 % auf die Prothetik, während die Implantologie im Dentalputty-Markt mit einer CAGR von 8,95 % bis 2031 die am schnellsten wachsende Anwendung sein soll.

- Nach Lieferform entfielen im Jahr 2025 im Dentalputty-Markt 51,32 % des Anteils auf Automix-Kartuschen, während Handmischdosen bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen werden.

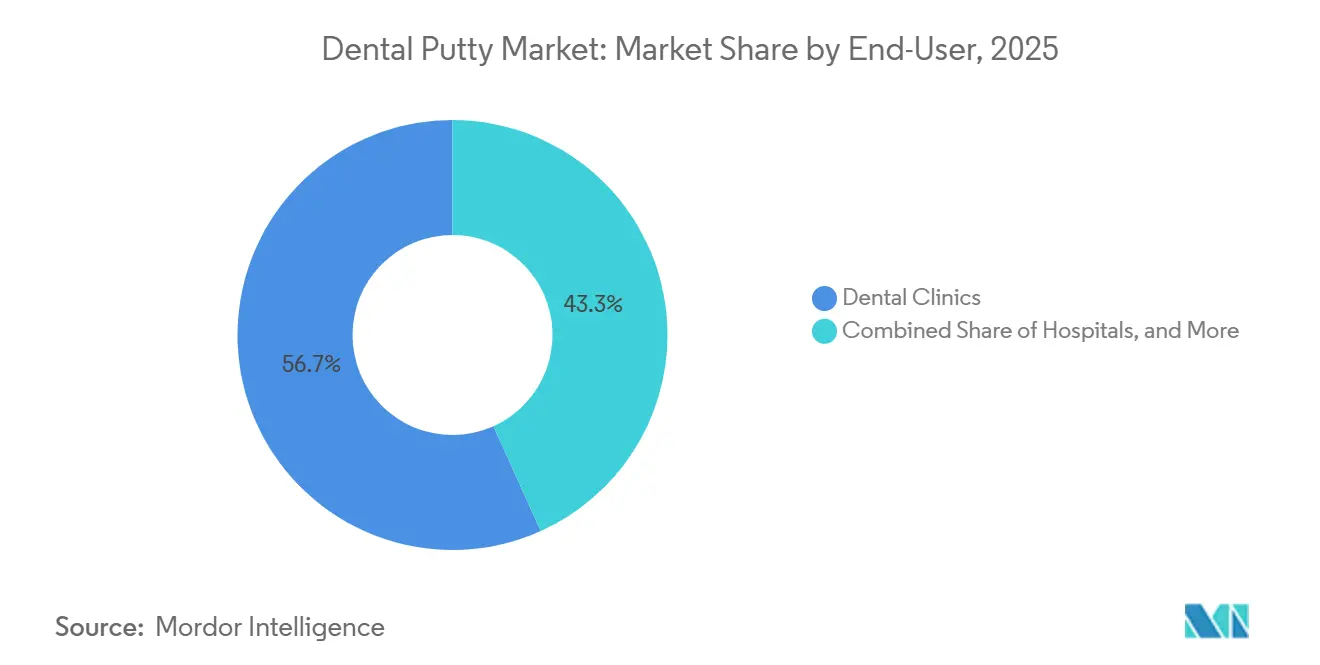

- Nach Endverbraucher hielten Kliniken im Jahr 2025 einen Anteil von 52,76 %, während Dentallabore voraussichtlich das schnellste Wachstum mit einer CAGR von 8,48 % bis 2031 verzeichnen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 36,74 %, während Asien-Pazifik mit einer prognostizierten CAGR von 9,73 % bis 2031 die höchste Rate verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Dentalputty-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Munderkrankungen und Zahnlosigkeit | +1.8% | Global, ausgeprägt in Südasien (17,57 % Parodontitis-Prävalenz), Lateinamerika (7,39 % Zahnlosigkeitsrate) | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage nach restaurativen und prothetischen Verfahren | +1.6% | Nordamerika und Europa, Wachstumskorridore Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der VPS/Polyether-Putty-Leistung | +1.4% | Global, frühe Einführung in klinischen Forschungszentren in Deutschland, Japan und den USA | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung erhöht komplexe indirekte Fälle | +1.9% | Kernmärkte Asien-Pazifik und ausgewählte geriatrische Segmente im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Analoge Abdrücke bleiben bei anspruchsvollen Fällen bevorzugt (Vollbogen, subgingival) | +0.9% | National, mit frühen Gewinnen in spezialisierten Implantatkliniken, einschließlich chilenischer Stadtzentren und global verteilter Zentren | Mittelfristig (2–4 Jahre) |

| Kapitalbeschränkungen verlangsamen die Einführung von Scannern in kostensensiblen Kliniken | +0.7% | Asien-Pazifik, Lateinamerika, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Munderkrankungen und Zahnlosigkeit

Der Dentalputty-Markt profitiert von einem anhaltenden klinischen Bedarf, der die globale Belastung durch Munderkrankungen widerspiegelt. Laut dem Journal of Periodontal Research bleibt Parodontitis eine der am weitesten verbreiteten globalen Erkrankungen, wobei die neuesten globalen Daten als „ernsthafter Weckruf” bezeichnet werden. Es wurde betont, dass schwere Parodontitis ~11 % der Weltbevölkerung betrifft, was mit den Schätzungen der Global Burden of Disease (GBD) übereinstimmt, und Zahnlosigkeit unter den Erkrankungen, die Behinderungen verursachen, weiter nach oben rückt, was die indirekte restaurative Nachfrage nach Präzisionsabdrücken bei komplexen Rehabilitationen aufrechterhält.[1]Universität Birmingham – Die neuesten globalen Krankheitsdaten zur Parodontitis: ein ernsthafter Weckruf! Es wird erwartet, dass China bis 2050 130,23 Millionen zahnlose Personen aufweist, was 19,67 % des weltweiten Gesamtanteils entspricht, und den Bedarf an präziser Abdruckerfassung bei großen Behandlungsvolumina unterstreicht. In den Vereinigten Staaten zeigen Überwachungsdaten für 2017 bis Anfang 2020 unbehandelte Karies bei 21 % der Erwachsenen im Alter von 20 bis 64 Jahren und 13 % der Senioren, mit deutlich höheren Raten in einkommensschwachen Gruppen und aktiven Rauchern, was einen stetigen indirekten Fallfluss und periodische Vollbogenrehabilitation unterstützt.[2]Centers for Disease Control and Prevention, „Oral Health Surveillance Report: Dental Caries, Tooth Retention, and Edentulism, United States, 2017–March 2020,” U.S. Department of Health and Human Services Hersteller beziehen sich auch auf Zahnlosigkeitstrends, um Investitionen in Zahnprothesen- und Overdenture-Arbeitsabläufe zu rechtfertigen, wie etwa die Partnerschaft von Dentsply Sirona mit Formlabs, die Materialien, Drucker und Validierung aufeinander abstimmt, um die digitale Zahnprothesenproduktion zu skalieren und gleichzeitig analoge Aufnahmen beizubehalten, wenn dies klinisch angemessen ist. Analysen aus globalen Krankheitslastprogrammen haben minimale Fortschritte bei der Reduzierung der von Munderkrankungen betroffenen Gesamtbevölkerung verzeichnet, was den Dentalputty-Markt in der Prothetik und Implantologie weiterhin stärkt.

Wachsende Nachfrage nach restaurativen und prothetischen Verfahren

Der Dentalputty-Markt verfolgt langfristige restaurative Bedürfnisse, die durch alternde Kohorten geprägt sind, die mehr natürliche Zähne behalten, aber komplexe indirekte Behandlungen benötigen. Erwachsene in den USA ab 65 Jahren behalten im Durchschnitt 19,8 bleibende Zähne, verglichen mit 27 bei Personen im Alter von 20 bis 34 Jahren – ein Muster, das Mehreinheitenbrücken, Overdentures und präzise Teilgerüste in älteren Bevölkerungsgruppen konzentriert, die häufig eine genaue Randerfassung und stabile Okklusionsregistrierungen benötigen. Digitale Technologien beschleunigen sich in Labors und Kliniken, doch Verifikationsschritte für komplizierte Mehreinheitenfälle bleiben oft analog, insbesondere bei subgingivalen Rändern oder passiven Vollbogenpassungen, was die routinemäßige Verwendung von Putty-Wash-Techniken in hybriden Arbeitsabläufen aufrechterhält. Partnerschaften, die Materialien mit validierten Produktionswegen integrieren, wie etwa die Zusammenarbeit von Dentsply Sirona mit Formlabs bei druckbaren Zahnprothesensystemen, normalisieren hybride Protokolle weiter, bei denen analoge Abdrücke digitales Design und Fertigung speisen. Nordamerikanische Gruppenpraxen und integrierte Labnetzwerke standardisieren auch restaurative Wege, bei denen Analog und Digital sich ergänzen statt verdrängen, was eine stetige Nachfrage nach hochwertigen Putty-Chemien unterstützt, die Nacharbeiten und Wiederholungen reduzieren. Europäische Märkte erhalten in vielen Ländern eine breite Erstattung für wesentliche restaurative Leistungen, und Kliniken investieren in passformkritische Materialien, um Stuhlkorrekturen und Folgebesuche zu reduzieren. Zusammen halten diese verfahrenstechnischen und zahlungsbezogenen Dynamiken eine stabile restaurative Basis aufrecht, die die langfristige Sichtbarkeit des Dentalputty-Marktes unterstützt.

Fortschritte bei der VPS/Polyether-Putty-Leistung

Kontinuierliche Formulierungsaktualisierungen verbessern die Handhabung, Genauigkeit und Effizienz am Behandlungsstuhl, was den Dentalputty-Markt innerhalb digitaler Ökosysteme relevant hält. Polyether-Produkte mit intrinsischer Hydrophilie, wie Solventums Impregum-Linie, sind so konzipiert, dass sie Feuchtigkeit in subgingivalen Bereichen verdrängen und dabei „Schnellabbinde”-Kinetik liefern, die Verarbeitungszeit mit einem schnellen, vorhersehbaren Abbinden ausbalanciert, was in hämostasesensiblen Bereichen wertvoll ist.[3]Solventum, „3M Impregum Polyether-Abdruckmaterialien” VPS-Materialien machen auch bei der Bissregistrierung und Okklusionsgenauigkeit Fortschritte, wie bei GC Americas EXABITE II zu sehen ist, das thixotropes Stapeln, schnelles intraorales Abbinden und hohe Härte nach dem Abbinden bietet, die darauf ausgelegt sind, Verzerrungen während der Artikulation und des Transports ins Labor zu widerstehen.[4]GC America, „EXABITE II,” GC America Liefersysteme entwickeln sich parallel weiter, wobei Verbesserungen an 50-ml-Kartuschen die Viskositätsauswahl vereinfachen und Dosierfehler bei Mehrfachviskositäts-Doppelmischtechniken reduzieren, die viele Kliniken routinemäßig einsetzen. Ergänzende Verbrauchsmaterialien reduzieren auch Schritte vor dem Abdruck, wie etwa VOCOs Retraktionspaste mit einer Zweiviskositäts-Aluminiumchlorid-Formulierung, die auf die sulkuläre Konditionierung abzielt und dabei erhebliche Zeiteinsparungen bei Verfahren beansprucht, bei denen die Fadenlegung vermieden werden kann. Diese material- und liefertechnischen Fortschritte verkürzen Arbeitsabläufe, erweitern die Detailerfassung an feuchtigkeitsreichen Stellen und verbessern die Konsistenz bei Putty-Wash-Ansätzen, die bei komplexen indirekten Verfahren noch weit verbreitet sind. Da Labors und Kliniken CAD-Software und Drucker gemeinsam einsetzen, bleiben diese analogen Eingaben durch Desktop-Scanning leicht zu digitalisieren, was praktische Flexibilität für Teams bewahrt, die die Sicherheit eines physischen Hauptmodells wünschen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Intraoralscannern in ausgewählten Fachgebieten | -1.2% | Nordamerika und Europa für Kieferorthopädie und Einzelkronenarbeitsabläufe | Kurzfristig (≤ 2 Jahre) |

| Höhere Kosten von Premium-Putties im Vergleich zu Alginat und Techniksensitivität | -0.7% | Global, mit akutem Kostendruck in Osteuropa und Südostasien | Mittelfristig (2–4 Jahre) |

| EU-MDR-Konformitätskosten und SKU-Rationalisierung in Europa | -0.5% | Europa, einschließlich Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung von Labors lenkt Kliniker in Richtung Scan-First-Arbeitsabläufe | -0.9% | Wachstumskorridore Asien-Pazifik und nordamerikanische DSO-Netzwerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-MDR-Konformitätskosten und SKU-Rationalisierung in Europa

Europäische Vorschriften prägen weiterhin Investitions- und Portfolioentscheidungen für Abdruckmateriallieferanten, was den Dentalputty-Markt moderat belastet. Der Vorschlag der Europäischen Kommission zur gezielten MDR-Überarbeitung im Dezember 2025 verfolgte selektive Vereinfachungen für maßgefertigte Produkte, doch standardmäßige handelsübliche Abdruckmaterialien unterliegen weiterhin strengen Anforderungen an klinische Bewertung, Dokumentation und laufende Überwachung, was die regulatorische Arbeitsbelastung erhöht hält. Die erforderliche Zusammenfassung der Sicherheits- und klinischen Leistungsdokumentation, Äquivalenzbewertungen oder neue klinische Nachweise sowie Benannte-Stelle-Zyklen verlängern die Zeitrahmen für Aktualisierungen und neue Varianten, was das Aktualisierungstempo für kleinere SKUs verlangsamen kann, die enge Anwendungsfälle bedienen. Größere etablierte Unternehmen können diese Fixkosten leichter absorbieren, indem sie sie auf breitere Kataloge verteilen, was ihre Position in Kernmärkten stärken kann, während kleinere Akteure Portfolios rationalisieren. Unternehmensoffenlegungen im Jahr 2025 berichteten von einer gemessenen Portfolio-Straffung in Europa, was mit einem Fokus auf Kernchemien und hochfrequente Formate angesichts regulatorischer Reibung übereinstimmt. Multinationale Lieferanten mit Mehrmarken-Ökosystemen und integriertem Vertrieb haben in diesem Umfeld Resilienz hervorgehoben, was auf eine stetige Versorgung mit wichtigen Putty-Familien statt einer Proliferation von Mikrovarianten hindeutet. Der Gesamteffekt ist eine moderate Dämpfung der kurzfristigen Innovationsbreite in Europa, doch der Marktzugang für wichtige VPS- und Polyether-Systeme bleibt unverändert.

Digitalisierung von Labors lenkt Kliniker in Richtung Scan-First-Arbeitsabläufe

Laborinvestitionen in CAD-Software, integriertes Fräsen und 3D-Druck gestalten die Aufnahmepräferenzen weiterhin in einer Weise um, die zu digitalen Scans neigt, was ein leichtes Hemmnis für den Dentalputty-Markt darstellt. Cloud-Plattformen und Workflow-Suiten in großen Gruppenpraxen fördern standardisiertes Fallrouting und Dateifreigabe, was die Laborbearbeitungszeit verkürzen kann, wenn Eingaben bereits in digitalen Formaten vorliegen. Desktop-Scanner, aktualisierte Scanmodi und Unterstützung für die Artikulatorerfassung helfen Labors, sowohl physische Abdrücke als auch Restaurierungen für eine zuverlässige Digitalisierung aufzunehmen, was eine Brücke für Kliniken schafft, die hybride Protokolle betreiben. Scan-Ökosysteme erweitern sich auch mit Konnektoren und Integrationen, die Übergaben zwischen Erfassungs- und Designumgebungen vereinfachen, was die Reibung bei der Umstellung auf Digital-First bei Einzeleinheiten- und kieferorthopädischen Fällen schrittweise reduziert. Dennoch skizzieren viele Labors für Vollbogen- und Sofortbelastungssituationen weiterhin Arbeitsabläufe, die einen analogen Verifikationsschritt umfassen, um passive Passung und Details an feuchtigkeitsanfälligen Stellen zu unterstützen. Die praktische Realität ist ein hybrides Modell, bei dem Digital an Geschwindigkeit gewinnt, während Analog die Genauigkeit für die anspruchsvollsten Fälle bewahrt, was die Aufnahme sanft in Richtung Scans neigt, ohne Putty-Wash-Protokolle vollständig zu verdrängen. Der Nettoeffekt ist ein kleiner Wachstumshemmer, der teilweise durch eine stabile analoge Nachfrage bei komplexen Rehabilitationen ausgeglichen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Schnellabbindende Formulierungen verringern den historischen Vorsprung normalabbindender Putties

Normalabbindende Dentalputties hielten im Jahr 2025 einen Anteil von 59,12 %, was auf die konsistente Verwendung in mehrstufigen Protokollen zurückzuführen ist, die von längerer Verarbeitungszeit profitieren. Schnellabbindende Varianten sollen mit einer CAGR von 7,98 % wachsen, unterstützt durch den Fokus der Kliniker auf effizientes Timing am Behandlungsstuhl und optimierte Fallabläufe bei Implantat- und Mehreinheitenindikationen. Klinische Anwender setzen schnellabbindende Putties ein, um die intraorale Zeit zu reduzieren und gleichzeitig die Randtreue zu erhalten, was Korrekturen und Wiederholungen bei Fällen reduziert, die noch eine analoge Verifikation benötigen. Herstellerportfolios wurden aktualisiert, um kürzere Abbindezeiten zu erzielen, ohne den Fluss in subgingivale Bereiche zu beeinträchtigen, wie bei Polyether-Familien zu sehen ist, die vorhersehbare Kinetik und Handhabungskontrolle betonen. Labors, die sowohl digitale Dateien als auch physische Abdrücke akzeptieren, achten weiterhin auf die Abdruckoberflächen-Qualität, was die anhaltende Verwendung bewährter normalabbindender Chemien bei Kronen- und Brückenarbeiten unterstützt. Das Ergebnis ist eine schrittweise Verschiebung hin zu schnelleren Optionen, wo die Fallkomplexität dies erlaubt, anstatt einer abrupten Abkehr von längeren Abbindezeiten.

Der Fortschritt schnellabbindender Putties spiegelt ein Produktdesign wider, das auf schnelleres intraorales Abbinden bei gleichzeitigem Schutz der Detailerfassung am Rand abzielt. Bei zeitkritischen Protokollen wie sofortigen posterioren Arbeiten oder Wiederholungsabdrücken können schnellabbindende Putties die gesamte Stuhlzeit niedrig halten, während normalabbindende Optionen der Standard für präzises Löffelsetzen und Wash-Erfassung bleiben. Fortschrittliche Familien mit robuster Flusskontrolle und schnellen endgültigen Abbindezeiten sind darauf ausgelegt, sulkuläre Landmarken zu schützen, wo Feuchtigkeit oder Blut Linien verdecken können. Schulung und Teamvertrautheit spielen ebenfalls eine Rolle, da die Schrittfolge und das Löffelmanagement bei schnellabbindenden Varianten von etablierten Routinen abweichen können. Über den Prognosezeitraum bleiben beide Typen weit verbreitet, wobei das Wachstum schnellabbindender Putties die Kategorie übertrifft, da immer mehr Kliniken kürzere Termine und einen höheren täglichen Durchsatz anstreben.

Nach Produkttyp: VPS-Dominanz bleibt bestehen, Polyether gewinnt in Implantologie-Nischen

VPS-Putty hatte im Jahr 2025 einen Anteil von 58,91 %, unterstützt durch ein stabiles Kosten-Leistungs-Verhältnis und breite Verfügbarkeit in verschiedenen Lieferformaten. Polyether soll mit einer CAGR von 8,13 % schneller wachsen, da Implantologen und Prothetiker intrinsischer Hydrophilie und höherer Steifigkeit nach dem Abbinden für Mehreinheiten- und feuchtigkeitsbelastete Fälle Priorität einräumen, die von minimaler elastischer Rückstellung bei der Modellarbeit profitieren. Feldbefunde und Produktspezifikationen betonen die Fähigkeit von Polyether, subgingivale Ränder mit weniger Lücken zu erfassen und dabei das Schnellabbindeverhalten beizubehalten, das hilft, Hämostasefenster zu managen. VPS bleibt das Arbeitspferd in der allgemeinen Praxis, angesichts der vertrauten Handhabung, der einfachen Mischung in Kartuschen und der konsistenten elastischen Rückstellung, die viele Teams in ihre Löffel- und Wash-Kombinationen integriert haben. Hersteller positionieren weiterhin komplementäre Viskositäten, die Doppelmischansätze für Kronen- und Brückenversorgung unterstützen, wo VPS eine robuste Zugkraft zeigt.

Mehrmarken-Portfolios, die beide Chemien umfassen, ermöglichen es Kliniken und Labors, die Materialwahl an den Fallbedarf anzupassen, ohne den Lieferanten zu wechseln, was die Schulungszeit reduziert und die Konsistenz in der Laborkommunikation unterstützt. Bei anspruchsvollen Implantatab-drücken hilft die Steifigkeit von Polyether, die Aufbauerstabilität während der Meistermodellherstellung und Turmausrichtung zu erhalten, während VPS für viele zahn-getragene Einzel- und Mehreinheitenfälle aufgrund der Handhabungsgeschwindigkeit und Vertrautheit bevorzugt wird. Das langfristige Bild zeigt eine dauerhafte Koexistenz, wobei VPS breite Indikationen verankert und Polyether an anspruchsvollen Stellen expandiert, wo marginale Treue unter Feuchtigkeit nicht verhandelbar ist. Insgesamt schreitet der Dentalputty-Markt durch Chemieauswahl statt Verdrängung voran, was eine fallbezogene Auswahl innerhalb hybrider analog-digitaler Arbeitsabläufe widerspiegelt.

Nach Anwendung: Implantologie-Dynamik gleicht das Volumen der Prothetik aus

Die Prothetik hielt im Jahr 2025 einen Anteil von 46,18 %, was den anhaltenden Bedarf an festsitzenden Brücken, herausnehmbaren Zahnprothesen und Vollbogenrehabilitation widerspiegelt, die auf Putty-Wash-Genauigkeit für subgingivale Landmarken und interarkuläre Registrierungen angewiesen sind. Die Implantologie soll mit einer CAGR von 8,95 % am schnellsten wachsen, da immer mehr Kliniken ihr Behandlungsangebot erweitern, Terminzyklen mit integrierter Laborunterstützung verkürzen und analoge Verifikation beibehalten, um passive Passungen zu sichern. Globale Krankheitslastdaten zeigen, dass Zahnlosigkeit in mehreren Regionen erhöht bleibt und in absoluten Zahlen erheblich ansteigen könnte, da die Bevölkerung altert, was das Volumen für Zahnprothesen- und Overdenture-Arbeitsabläufe stabilisiert, die analoge Abdruckschritte beibehalten. Hersteller, die digitale Zahnprothesenherstellung unterstützen und dabei Materialien und Prozesse validieren, spiegeln diese hybride Realität wider, bei der analoge Aufnahmen dem CAD-Design und Fräsen vorausgehen. Da die Implantattherapie expandiert, verlassen sich klinische Teams weiterhin auf Polyether- und fortschrittliche VPS-Formulierungen, um sulkuläre Feuchtigkeit zu managen und Komponenten während der Aufarbeitung zu stabilisieren, insbesondere bei Vollbogen- und Sofortbelastungsfällen.

Restaurative Disziplinen wie indirekte Kronen- und Brückenversorgung bleiben stabile Anwender von VPS für vertraute Doppelmischansätze, während Implantatchirurgen und Prothetiker Polyether aufgrund seiner Hydrophilie und Steifigkeit bei der Handhabung nach dem Abbinden bevorzugen. Laborsysteme, die die Zahnprothesen- und Brückenproduktion beschleunigen, erhalten auch unkomplizierte Wege zur Aufnahme physischer Abdrücke, was Kliniken unterstützt, die eine einfache analoge Erfassung gefolgt von digitalem Design wünschen. Diese Dynamiken ergeben einen Anwendungsmix, bei dem die volumenführende Prothetik mit einem schneller wachsenden Implantologiesegment koexistiert, jedes mit klaren Materialpräferenzen, die die Kategorienbreite im Dentalputty-Markt aufrechterhalten.

Nach Lieferform: Automix-Kartuschen führen, doch Handmischdosen trotzen der Obsoleszenz

Automix-Kartuschen hielten im Jahr 2025 einen Anteil von 51,32 %, was ergonomische Vorteile bei Basis-Katalysator-Verhältnissen, reduzierter Lückenbildung und konsistenter Lieferung am Behandlungsstuhl widerspiegelt. Handmischdosen, von denen oft erwartet wird, dass sie an Bedeutung verlieren, bleiben relevant und sollen mit einer CAGR von 7,65 % wachsen, da kostensensible Kliniken und erfahrene Techniker niedrigere Vorabkosten und taktile Kontrolle schätzen. Einzeldosispackungen bleiben eine kleinere Nische, die Infektionskontrollprioritäten bedient, obwohl höhere Kosten pro Abdruck die Einführung in Hochdurchsatz-Umgebungen begrenzen. Geräteökosysteme, die automatisches Mischen integrieren, stärken auch die Kartuschenutzung, insbesondere in Kliniken mit Mehrbehandlungsraum-Umsatz und Labors, die Doppelmisch-Viskositätspaarungen standardisieren. Da Portfolio-Aktualisierungen die Sichtbarkeit des Kartuscheinhalts und die Kompatibilität von Mischdüsen verbessern, können Einzelpraxisteams Dosierfehler reduzieren und die Reproduzierbarkeit verbessern.

Trotz des Aufstiegs von Automix bedienen Handmischdosen weiterhin Praktiker, die Kostenkontrolle mit zuverlässiger Leistung in etablierten Protokollen ausbalancieren. Die Auswahl von Handmischdosen stimmt auch mit lokalen Versorgungsdynamiken und der Vertrautheit der Techniker überein, was eine stabile Basis verankert, auch wenn größere Praxen auf Automix-Systeme setzen. Hersteller, die beide Lieferformen unterstützen, bewahren die Flexibilität für Kliniken, das Format an die Verfahrenskomplexität anzupassen und dabei bei einer einzigen Markenfamilie zu bleiben. Automatisierte Mischeinheiten stimmen mit Teamschulung, vorhersehbaren Extrusionsraten und Klinik- oder Laborproduktivitätsplänen überein, was dazu beiträgt, die führende Rolle von Automix in Umgebungen aufrechtzuerhalten, die den Durchsatz optimieren. Im Laufe der Zeit werden beide Lieferformen weiterhin verwendet, was die alltägliche Praktikabilität analoger Erfassung neben digitalem Design im Dentalputty-Markt widerspiegelt.

Nach Endverbraucher: Kliniken dominieren, Labors beschleunigen durch digitale Integration

Zahnarztpraxen hatten im Jahr 2025 einen Anteil von 52,76 %, was ihre zentrale Rolle als Punkt der Abdruckerfassung in prothetischen, Implantat- und restaurativen Wegen widerspiegelt. Labors sollen mit einer CAGR von 8,48 % wachsen, da sie in integrierte Software, Scanning und Druck investieren, die den Durchsatz erhöhen und die hybride Aufnahme für überweisende Kliniken erleichtern. Daten großer Lieferanten zeigen, dass Verbrauchsmaterialien, die Abdruckmaterialien umfassen, einen dauerhaften Beitrag zu regionalen Ergebnissen leisten, was die Resilienz analoger Stuhlschritte in der täglichen Praxis unterstreicht. Labors führen oft die Digitalisierung an, akzeptieren aber weiterhin physische Abdrücke, scannen und verarbeiten sie dann für die CAD-Produktion, was Kliniken ermöglicht, analoge Erfassung mit modernen Fertigungswerkzeugen zu verbinden. Krankenhäuser und akademische Zentren tragen kleinere Volumina bei, dienen aber als Erprobungsfelder für fortschrittliche Materialien und Arbeitsabläufe und beeinflussen Ausbildung und zukünftige Praxisnormen.

Die Materialauswahl der Kliniken wird durch Fallkomplexität, Zeitziele und Kostenträgerbeschränkungen geprägt, was eine Reihe von Chemien und Abbindezeiten im täglichen Einsatz aufrechterhält. Labors verstärken die Produktentwicklung mit realen Rückmeldungen zu Fließverhalten, Schnellabbindezuverlässigkeit und Dimensionsstabilität, was Lieferanten hilft, Varianten zu optimieren, die Wiederholungen reduzieren. Da immer mehr Labors digitale Zahnprothesen und Brücken skalieren, skizzieren sie weiterhin unkomplizierte Wege zur Digitalisierung analoger Abdrücke für die fortschrittliche Produktion, während sie Optionen für Vollbogenverifikation und Okklusionsvalidierung offen halten. Diese Rollenverteilung hält Kliniken als den wichtigsten Endverbraucher heute aufrecht, während Labors schneller wachsen und jeder komplementäre Positionen im Dentalputty-Markt verankert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 36,74 %, unterstützt durch ausgereifte Beschaffung in Gruppenpraxen, Zugang zu fortschrittlichen Materialien und integrierte Laborbeziehungen. Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,73 % bis 2031, da Kliniken Kapazitäten aufbauen, der Zahntourismus skaliert und die Patientenpools mit mittlerem Einkommen in China, Indien und Südostasien expandieren. Europa hielt im Jahr 2025 eine bedeutende Position, obwohl Unternehmen weiterhin MDR-bedingte regulatorische Arbeitslasten für Verbrauchsmaterialien und Aktualisierungen bewältigen, was Kosten und Zeit hinzufügt, ohne den Zugang zu Kernabdruckmaterialfamilien zu verändern. Lateinamerika weist eine hohe Zahnlosigkeitsprävalenz auf, was strukturelle Rückenwinde für Prothetik und implantatgestützte Lösungen schafft, die auf genaue Abdruckerfassung angewiesen sind. In Nordamerika und Westeuropa kombinieren klinische Arbeitsabläufe oft analoge und digitale Schritte und verwenden analoge Verifikation, wenn die Fallkomplexität steigt, was die Verwendung von Premium-Putty bei Mehreinheiten- und Vollbogenarbeiten aufrechterhält. Diese Muster stimmen mit einem hybriden Modell überein, das Passformgenauigkeit bevorzugt und gleichzeitig Laborproduktivitätsgewinne absorbiert.

In der gesamten Asien-Pazifik-Region schaffen alternde Bevölkerungen und ein wachsendes Bewusstsein für Mundgesundheit eine anhaltende Nachfrage nach indirekten Behandlungen, die auf genaue Abdrücke angewiesen sind. Krankheitslastforschung zeigt, dass die globale Anzahl der von Munderkrankungen betroffenen Menschen groß bleibt und minimale Verbesserungen zeigt, was den anhaltenden Verbrauch von Präzisionsmaterialien in Hochvolumenmärkten unterstützt. Nordamerikanische Gruppenpraxen standardisieren weiterhin das Fallrouting und die Materialauswahl durch digitale Plattformen und gemeinsame Beschaffung, was die Nachfrage nach Verbrauchsmaterialien an verschiedenen Standorten stabil hält. In Kanada dokumentieren jüngste Zyklen eine messbare Zahnlosigkeitsprävalenz, was ein stetiges prothetisches Volumen stärkt, während die US-amerikanische Überwachung höhere unbehandelte Kariesraten in bestimmten erwachsenen Untergruppen hervorhebt, was in stabile indirekte Fallflüsse übersetzt. Europäische Lieferanten berichten von Portfolio-Straffung unter MDR neben weiterhin bestehendem Zugang zu Flaggschiff-Putty-Sortimenten, was eine stetige Versorgung innerhalb einer fokussierteren Variantenauswahl anzeigt.

Im Nahen Osten und Afrika erweitert die Investition in Kliniken und Ausbildung den Zugang zu fortschrittlichen Materialien, obwohl Zahnarzt-zu-Bevölkerungs-Verhältnisse den verfahrenstechnischen Durchsatz in vielen Ländern noch begrenzen. Die hohe Zahnlosigkeitsprävalenz in Lateinamerika unterstützt die prothetische Versorgung, wobei Studien Verschiebungen bei altersstandardisierten Raten dokumentieren, aber Wachstum bei absoluten Fallzahlen, das die restaurative Nachfrage sichtbar hält. In Europas größten Volkswirtschaften konzentrieren sich Lieferanten auf Kernkataloge, die strenge Dokumentationsstandards erfüllen, unterstützt durch diversifizierte Markenfamilien, die regulatorische Kosten amortisieren können. Insgesamt deuten regionale Dynamiken auf ein stabiles Nachfrageprofil in entwickelten Märkten, einen schnelleren Anstieg in Asien-Pazifik und ein stetiges Fallwachstum in Lateinamerika hin, die zusammen die langfristige Perspektive für den Dentalputty-Markt unterstützen.

Wettbewerbslandschaft

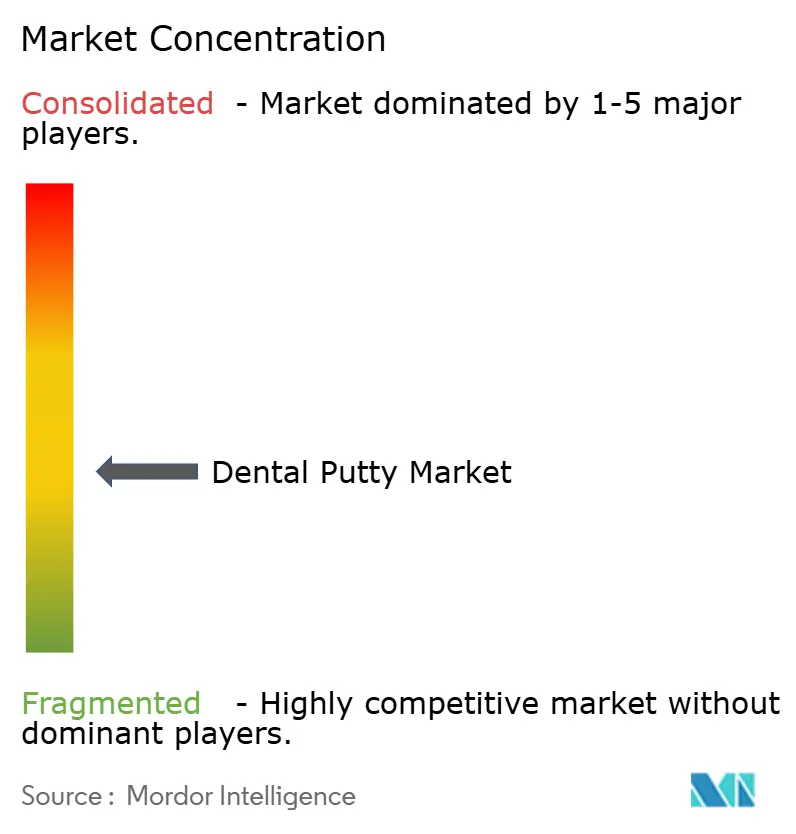

Der Dentalputty-Markt ist fragmentiert, wobei kein einzelnes Unternehmen einen globalen Anteil im mittleren Zehnerprozentbereich überschreitet, was bewährte Legacy-Chemien und schulungsbasierte Markentreue widerspiegelt. Multinationale etablierte Unternehmen bieten Breite über Chemien, Viskositäten und Lieferformen hinaus, zusammen mit Vertriebs- und digitalen Ökosystemen, die Kliniken helfen, Materialien mit Arbeitsabläufen abzustimmen. Mehrere europäische Spezialisten halten starke regionale Positionen mit fokussierten Portfolios und engen Laborbeziehungen, während regionale Hersteller und Distributoren lokalisierte Nachfrage bedienen. Integrierte Lieferanten, die Verbrauchsmaterialien mit Geräten und Software kombinieren, können die Einführung durch validierte Arbeitsabläufe stärken, die analoge Erfassung mit digitalem Design und Fertigung verbinden. Lieferanten investieren auch in klinische Ausbildung und Schulung, die Handhabungs-, Hydrophilie- und Abbindezeitunterschiede hervorheben, die für subgingivale Ränder und Mehrfachimplantatstabilität wichtig sind. Zusammen schaffen diese Faktoren ein Wettbewerbsmuster, bei dem Produktleistung und Portfolio-Vollständigkeit neben Vertriebsreichweite und Service Gewicht tragen.

Jüngste strategische Schritte zeigen, wie führende Akteure in hybriden analog-digitalen Umgebungen relevant bleiben. Dentsply Sirona erweiterte Vertriebspartnerschaften über Technologieportfolios hinweg Anfang 2026, was einen Fokus auf unternehmensweite Plattformen signalisiert, die standardisiertes Fallmanagement unterstützen und gleichzeitig analoge Verifikation dort ermöglichen, wo sie benötigt wird. Kettenbach führte 2025 ein verbessertes 50-ml-Kartuschen-System ein, um die Dosierung, Viskositätsidentifikation und das Mischen in seinem Abdruckportfolio zu vereinfachen, was auf eine stetige Produktzyklusverfeinerung in Ergonomie und Konsistenz hinweist. VOCO brachte eine Retraktionspaste auf den Markt, die Zeit und Variabilität im Gewebemanagement reduzieren soll und einen vorimpressiven Schritt anspricht, der die endgültige Abdruckqualität an subgingivalen Stellen beeinflusst. Diese Schritte veranschaulichen eine Mischung aus Ökosystemaufbau, Lieferungsaktualisierungen und verfahrensnaher Innovation, die klinische Zuverlässigkeit unterstützt.

Die Wettbewerbspositionierung spiegelt auch Investitionen in validierte digitale Zahnprothesenrouten und Laborintegrationen wider, die physische Abdrücke für anschließendes Scanning akzeptieren. Die Partnerschaft von Dentsply Sirona mit Formlabs bei druckbaren Zahnprothesensystemen zeigt eine direkte Ausrichtung zwischen Materialvalidierung und Produktionsgeräten, was es Kliniken erleichtert, analoge Aufnahmen beizubehalten und gleichzeitig digitale Fertigung einzuführen. Desktop-Scanning- und Laborsoftware-Aktualisierungen von großen Gerätelieferanten stärken hybride Wege, indem sie physische Abdrücke und Artikulatoreinstellungen aufnehmen, auf die Praktiker bei der Fallplanung angewiesen sind. In diesem Umfeld bleiben Produktfamilien, die Hydrophilie, schnelles Abbinden und stabile Steifigkeit kombinieren, für komplexe Indikationen attraktiv, während VPS-Varianten eine breite Abdeckung bei zahn-getragenen Restaurierungen behalten. Das Ergebnis ist ein Wettbewerbszyklus, der schrittweise Verbesserungen, verifizierte Interoperabilität und Servicemodelle betont, die Kliniken in ihrer aktuellen Phase der digitalen Einführung abholen, was eine anhaltende Nachfrage im Dentalputty-Markt aufrechterhält.

Marktführer der Dentalputty-Branche

Coltene Holding AG

Dentsply Sirona Inc.

GC Corporation

Ivoclar Vivadent AG

Kerr Corporation (Envista Holdings Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Ivoclar und Benco Dental erweiterten ihre zwei Jahrzehnte währende Partnerschaft, um Ivoclars vollständiges CAD/CAM-Block-Portfolio für das Dentsply Sirona CEREC-System in den gesamten Vereinigten Staaten zu vertreiben und den Zugang für chairside Fräsarbeitsabläufe zu erweitern, die mit analoger Abdruckverifikation für Mehreinheitenfälle integriert werden können.

- Dezember 2025: GC Corporation brachte 2025 eine neue Dentalputty-Produktlinie, G-C Putty Pro, auf den Markt, um sein Portfolio in den Asien-Pazifik-Märkten zu erweitern. Das Produkt wurde für verbesserte Handhabung und Dimensionsstabilität bei Kronen- und Brückenabdrücken positioniert. Es richtete sich an Kliniken, die auf schnellere Abdruckarbeitsabläufe umsteigen. Die Markteinführung stärkte GCs Wettbewerbsposition bei silikonbasierten Abdruckmaterialien.

- Juli 2025: Kettenbach Dental führte ein verbessertes 50-ml-Kartuschen-Dosiersystem in seinem gesamten Abdruckmaterial-Portfolio ein und verbesserte dabei Mischenauigkeit, Workflow-Effizienz und Materialkonsistenz für VPS-basierte Systeme, die in Dentalputty-Anwendungen eingesetzt werden.

Umfang des globalen Dentalputty-Marktberichts

Gemäß dem Umfang des Berichts ist Dentalputty ein viskoses, elastomeres Abdruckmaterial, das in der Zahnmedizin verwendet wird, um genaue Abdrücke von Zähnen und oralen Strukturen zu erstellen. Es basiert typischerweise auf Polyvinylsiloxan (PVS) oder Polyether-Materialien und bietet hohe Dimensionsstabilität und Präzision. Zahnärzte verwenden es hauptsächlich bei Kronen, Brücken, Implantaten und prothetischen Verfahren, um detaillierte Abdrücke zu erfassen. Es dient als Schlüsselkomponente in zweistufigen oder einstufigen Abdrucktechniken für die restaurative Zahnmedizin.

Der Dentalputty-Markt ist segmentiert nach Typ, Produkttyp, Anwendung, Lieferform, Endverbraucher und Geografie. Nach Typ ist der Markt in normalabbindend und schnellabbindend segmentiert. Nach Produkttyp ist der Markt in VPS (A-Silikon) Putty, Polyether-Putty und Kondensationssilikon (C-Silikon) Putty segmentiert. Nach Anwendung ist der Markt in Prothetik (festsitzend und herausnehmbar), Implantologie, restaurative Zahnmedizin (indirekt) sowie Kieferorthopädie und Okklusionsregistrierungen segmentiert. Nach Lieferform ist der Markt in Handmischdosen, Automix-Kartuschen und Einzeldosis-/vorportionierte Packungen segmentiert. Nach Endverbraucher ist der Markt in Zahnarztpraxen, Krankenhäuser, Dentallabore sowie akademische und Forschungsinstitute segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Normalabbindend |

| Schnellabbindend |

| VPS (A-Silikon) Putty |

| Polyether-Putty |

| Kondensationssilikon (C-Silikon) Putty |

| Prothetik (festsitzend und herausnehmbar) |

| Implantologie |

| Restaurative Zahnmedizin (indirekt) |

| Kieferorthopädie und Okklusionsregistrierungen |

| Handmischdosen |

| Automix-Kartuschen |

| Einzeldosis-/vorportionierte Packungen |

| Zahnarztpraxen |

| Krankenhäuser |

| Dentallabore |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Normalabbindend | |

| Schnellabbindend | ||

| Nach Produkttyp | VPS (A-Silikon) Putty | |

| Polyether-Putty | ||

| Kondensationssilikon (C-Silikon) Putty | ||

| Nach Anwendung | Prothetik (festsitzend und herausnehmbar) | |

| Implantologie | ||

| Restaurative Zahnmedizin (indirekt) | ||

| Kieferorthopädie und Okklusionsregistrierungen | ||

| Lieferform | Handmischdosen | |

| Automix-Kartuschen | ||

| Einzeldosis-/vorportionierte Packungen | ||

| Endverbraucher | Zahnarztpraxen | |

| Krankenhäuser | ||

| Dentallabore | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die Wachstumsperspektive des Dentalputty-Marktes bis 2031?

Die Größe des Dentalputty-Marktes wird voraussichtlich von USD 368,23 Millionen im Jahr 2025 auf USD 560,41 Millionen bis 2031 bei einer CAGR von 7,25 % über 2026–2031 steigen.

Welche Regionen führen und welche wachsen am schnellsten im Bereich Dentalputty?

Nordamerika führte im Jahr 2025 mit einem Anteil von 36,74 %, während Asien-Pazifik bis 2031 das schnellste Wachstum mit einer CAGR von 9,73 % verzeichnen soll.

Welche Materialchemie wird die Dentalputty-Nachfrage dominieren?

VPS bleibt der Volumenführer mit einem Anteil von 58,91 % im Jahr 2025, während Polyether aufgrund von Hydrophilie und Steifigkeit, die für komplexe Implantatfälle geeignet sind, am schnellsten wächst.

Wie werden sich die Anwendungen innerhalb der Dentalputty-Nutzung verschieben?

Die Prothetik hält den größten Anteil mit 46,18 % im Jahr 2025, und die Implantologie soll mit einer CAGR von 8,95 % am schnellsten wachsen, bedingt durch expandierende komplexe Mehreinheitenprotokolle.

Welche Lieferformen und Abbindetypen werden in der Praxis bevorzugt?

Automix-Kartuschen führen mit einem Anteil von 51,32 %, und Handmischdosen wachsen mit einer CAGR von 7,65 %, während schnellabbindende Formulierungen mit einer CAGR von 7,98 % neben der großen installierten Basis normalabbindender Putties voranschreiten.

Warum werden analoge Abdrücke weiterhin neben digitalen Scannern verwendet?

Vollbogen-, subgingivale und Sofortbelastungsfälle profitieren weiterhin von analoger Verifikation für Randtreue und passive Passung, sodass Kliniken und Labors hybride analog-digitale Arbeitsabläufe betreiben.

Seite zuletzt aktualisiert am: