Zahnprothesenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

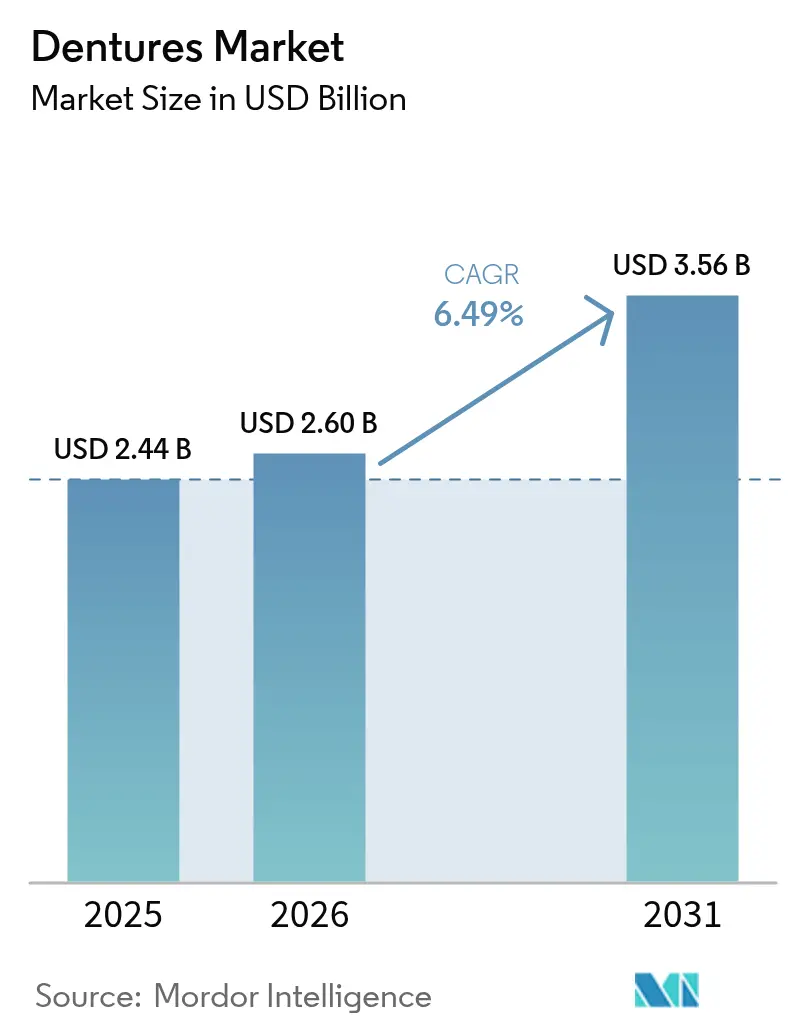

| Marktgröße (2026) | 2.6 Milliarden US-Dollar |

| Marktgröße (2031) | 3.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zahnprothesenmarkt Analyse von Mordor Intelligence

Der globale Zahnprothesenmarkt hatte im Jahr 2025 einen Wert von 2,44 Milliarden USD und wird voraussichtlich von 2,6 Milliarden USD im Jahr 2026 auf 3,56 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 6,49 % während des Prognosezeitraums (2026–2031). Das Wachstum stützt sich auf den demografischen Schwung, da die ältere Weltbevölkerung zunimmt und die Prävalenz von Zahnverlust hoch bleibt – mehr als 280 Millionen ältere Erwachsene leiden an Zahnlosigkeit (Edentulismus), was die Nachfrage nach Zahnprothesen direkt stützt. Die Ausweitung der Krankenversicherung in reifen Volkswirtschaften, der zunehmende Zugang zur Gesundheitsversorgung in aufstrebenden Regionen und die rasche Übernahme digitaler Fertigungsabläufe verstärken den Aufwärtstrend. 3D-Druck, CAD/CAM-Fräsen und Photopolymere der nächsten Generation verkürzen Produktionszyklen, verbessern die Passform und senken die Stückkosten, was Anbieter und Patienten gleichermaßen anzieht. Gleichzeitig fördert ein stärkeres öffentliches Bewusstsein für den Zusammenhang zwischen Mund- und Allgemeingesundheit die Bereitschaft älterer Menschen, rechtzeitig prothetische Therapien in Anspruch zu nehmen[1]Zentren für Seuchenbekämpfung und Prävention, „Bericht zur Überwachung der Mundgesundheit 2024”, cdc.gov. Obwohl alternative Zahnersatzlösungen wie Implantate an Bedeutung gewinnen, haben Fortschritte bei hybriden, implantatgetragenen herausnehmbaren Prothesen die konventionelle Zahnprothesentherapie weiterhin relevant gehalten.

Wesentliche Erkenntnisse des Berichts

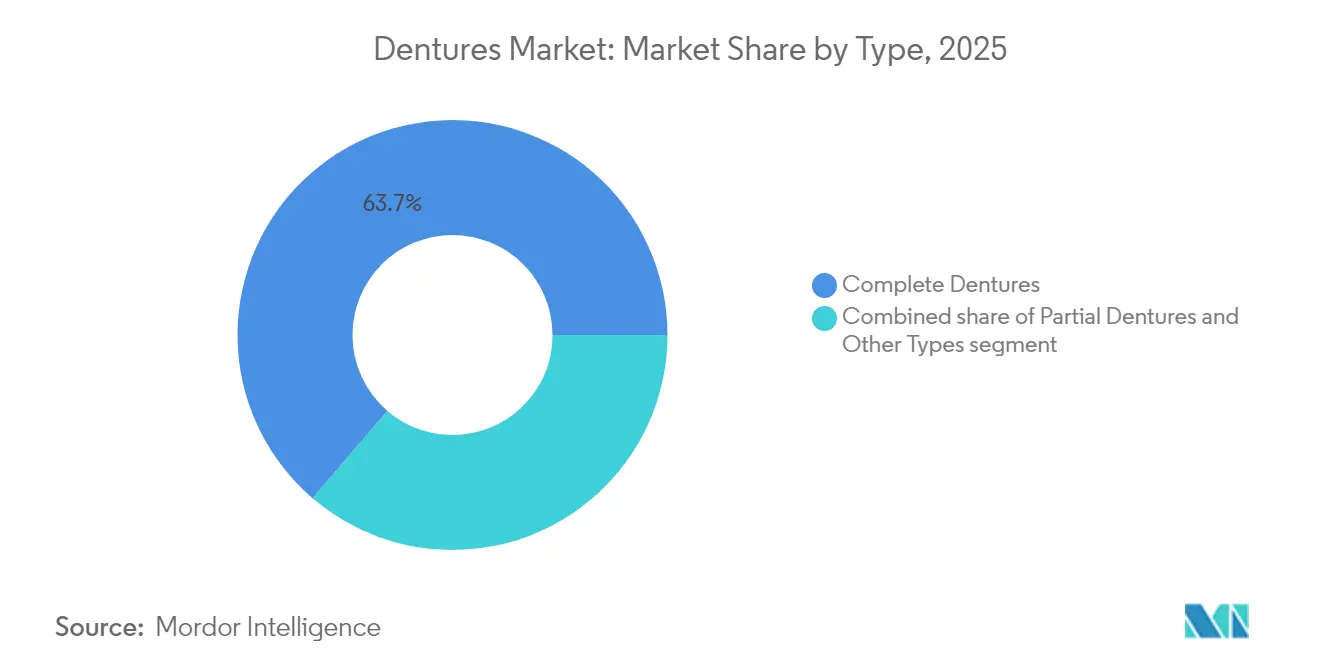

- Nach Typ führten Totalprothesen im Jahr 2025 mit einem Umsatzanteil von 63,72 %; Andere Typen werden bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen.

- Nach Verwendung hielt das herausnehmbare Segment im Jahr 2025 einen Anteil von 70,58 % am Zahnprothesenmarkt, während feste Zahnprothesen bis 2031 eine CAGR von 7,72 % erzielen sollen.

- Nach Material erfasste Acrylharz im Jahr 2025 einen Anteil von 67,89 % der Zahnprothesenmarktgröße; 3D-gedruckte Photopolymermaterialien sollen im Prognosezeitraum mit einer CAGR von 8,29 % wachsen.

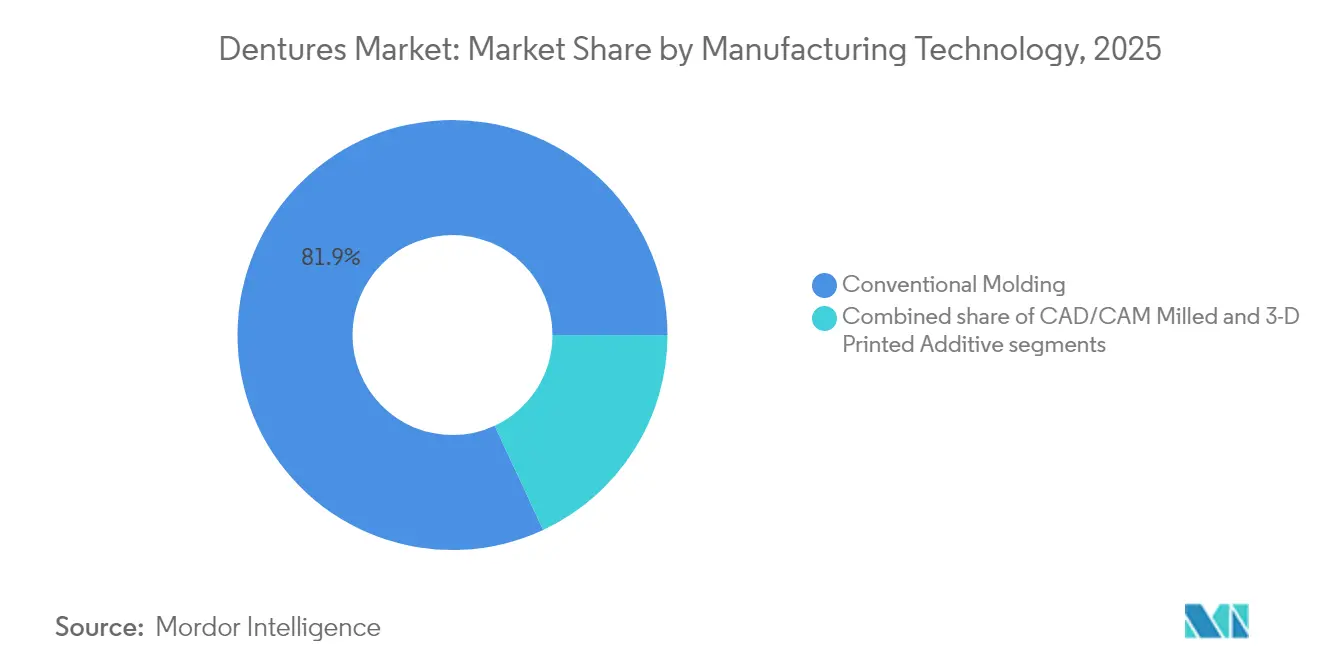

- Nach Fertigungstechnologie kontrollierte das konventionelle Gießformen im Jahr 2025 einen Anteil von 81,93 % der Zahnprothesenmarktgröße, während der 3D-gedruckte additive Fertigungsbereich bis 2031 voraussichtlich mit einer CAGR von 8,88 % expandieren wird.

- Nach Endnutzer hielten Zahnkliniken und Krankenhäuser im Jahr 2025 einen Anteil von 59,02 % der Zahnprothesenmarktgröße, während Dentallabore zwischen 2026 und 2031 eine CAGR von 9,33 % erzielen sollen.

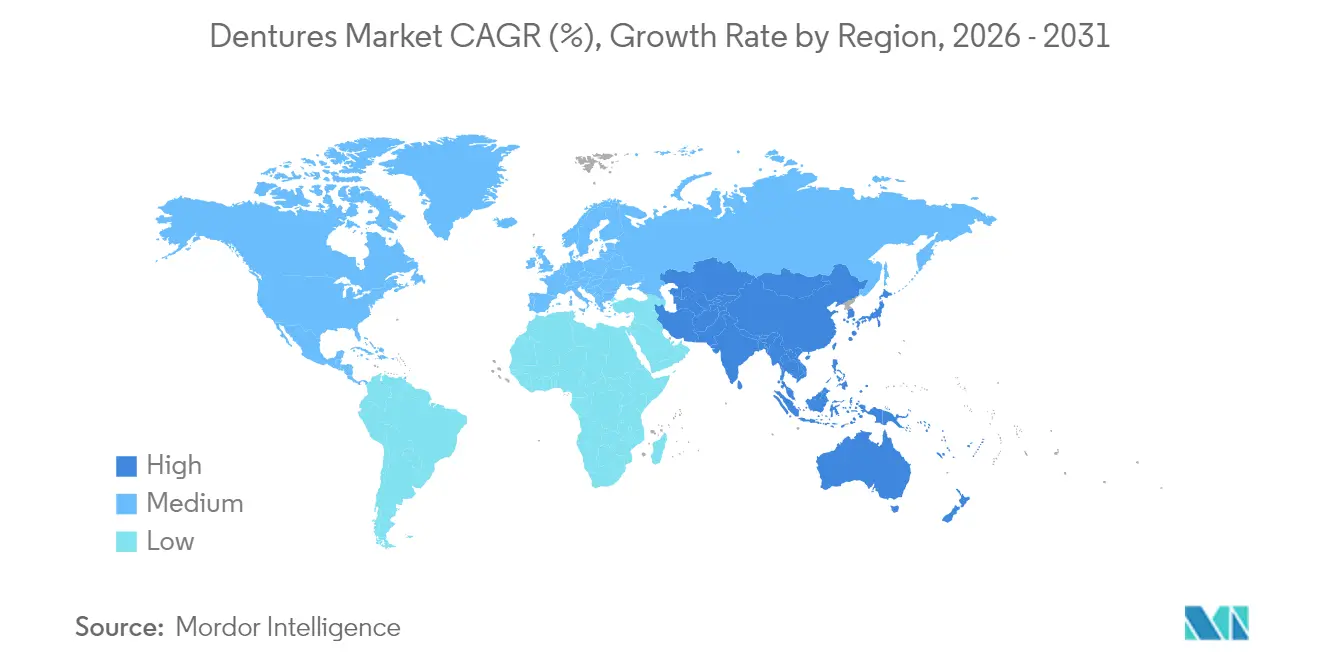

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 42,11 % am globalen Zahnprothesenmarkt; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 7,74 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Zahnprothesenmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Prävalenz von Mundgesundheitsstörungen | +1.2% | Global, stärker ausgeprägt in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Rasches Wachstum der alternden Bevölkerung | +1.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der digitalen Zahnprothesenherstellung | +1.5% | Nordamerika & EU führend; Asien-Pazifik beschleunigt | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach ästhetischen Dentallösungen | +0.9% | Global, Premium-Märkte führend | Mittelfristig (2–4 Jahre) |

| Ausweitung der Zahnzusatzversicherungsabdeckung | +0.8% | Nordamerika primär, EU sekundär | Kurzfristig (≤ 2 Jahre) |

| Wachsender Dentaltourismus in aufstrebenden Volkswirtschaften | +0.6% | Asien-Pazifik als Kern; Ausweitung auf Naher Osten und Afrika & Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Mundgesundheitsstörungen

Chronische Parodontalerkrankungen und unbehandelte Karies treiben jährlich Millionen von Menschen in Richtung Zahnverlust und stützen so den Zahnprothesenmarkt, da Zahnlosigkeit trotz Präventionsinvestitionen weit verbreitet bleibt. Eine Bewertung der globalen Krankheitslast prognostizierte eine anhaltend hohe Prävalenz von Zahnlosigkeit bis 2050 und unterstreicht damit die langfristige Relevanz der Zahnprothesentherapie. Geriatrische Mundgesundheitsprogramme verwenden nun multidisziplinäre Beurteilungsmodelle, die komplexe prothetische Bedürfnisse früher erkennen und mehr Kandidaten in den Zahnprothesenablauf lenken. Es gibt auch Belege für einen Zusammenhang zwischen schlechter Mundgesundheit und chronischen Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen, was den Bedarf an einer zeitgerechten prothetischen Rehabilitation erhöht. Die öffentliche Wahrnehmung wandelt sich: 91 % der Erwachsenen bewerten Zahnarztbesuche als ebenso wichtig wie jährliche Vorsorgeuntersuchungen, was die Mundbehandlung als Präventivmedizin in den Fokus rückt. Paradoxerweise decken umfassendere Vorsorgeuntersuchungen ungedeckten Zahnersatzbedarf auf und lenken Patienten auf Zahnprotheselösungen um.

Rasches Wachstum der alternden Bevölkerung

Erwachsene ab 65 Jahren stellen die Kernzielgruppe für Zahnprothesen dar, und ihre Anzahl wächst schneller als jede andere demografische Gruppe. Studien zeigen, dass ältere Erwachsene, die partielle Zahnprothesen erhalten, einen langsameren kognitiven Abbau aufweisen, was einen medizinischen Anreiz zur Behandlung schafft. Die heutige Generation älterer Menschen behält natürliche Zähne länger, doch sobald ein Verlust eintritt, treiben Lebensqualitätserwartungen und Ernährungsfreiheit die Nachfrage nach hochwertigen, digital gefertigten Prothesen an. Politische Entscheidungsträger erkennen die Zahnprothesentherapie zunehmend als wesentliche Gesundheitsmaßnahme statt als kosmetische Leistung an, was den Weg für verbesserte Erstattungsrahmen ebnet. Mit steigender Lebenserwartung verlängert sich auch der kumulative Zeitraum, in dem Senioren eine funktionelle orale Rehabilitation benötigen, was den Zahnprothesenmarkt zu einem strukturellen Begünstigten des demografischen Alterungsprozesses macht.

Technologische Fortschritte in der digitalen Zahnprothesenherstellung

Digitale Arbeitsabläufe, die Intraoralscanner, CAD/CAM-Design und 3D-Druck einsetzen, haben die Lieferzeit für Zahnprothesen von Wochen auf Tage verkürzt und dabei die klinische Präzision verbessert. Vergleichende Studien zeigen, dass digitale Zahnprothesen eine durchschnittliche Intagliooberflächen-Maßgenauigkeit von 176,9 µm gegenüber 342 µm bei konventionellen Prothesen erreichen, was Nachlieferungskorrekturen drastisch reduziert. Kliniken berichten von Einsparungen bei der Behandlungszeit von mehr als 60 Minuten pro Fall und Kostensenkungen im Labor von über 80 EUR, was die Erschwinglichkeit erhöht. Material-Jetting-Systeme produzieren nun polychromatische Basen und Zähne in einem einzigen Durchlauf, was die Ästhetik und die Ablaufeinfachheit verbessert. Diese Effizienzgewinne vergrößern den adressierbaren Anbieterkreis, der Zahnprothesen anbieten kann, und treiben so die Expansion des Zahnprothesenmarkts direkt voran.

Steigende Nachfrage nach ästhetischen Dentallösungen

Die Patientenpräferenz hat sich von einer rein funktionellen Ersatzversorgung hin zu natürlich wirkenden, das Selbstbewusstsein stärkenden Prothesen verlagert. Studien zur mundgesundheitsbezogenen Lebensqualität dokumentieren signifikante psychologische Gewinne, wenn Farbe, Transluzenz und Zahnmorphologie die natürliche Bezahnung imitieren. Interdisziplinäre Behandlungsplanung verbindet nun Prothetik, Parodontologie und ästhetische Zahnheilkunde, um ein harmonisches Ergebnis zu gewährleisten. Hochfeste Keramiken und bioaktive Komposite ermöglichen dünnere, natürlichere Zahnformen, die ihre Haltbarkeit erhalten, während digitale Designwerkzeuge eine chairside-Visualisierung für Echtzeit-Ästhetikkorrekturen ermöglichen. Anspruchsvolle Einfärbearbeitsabläufe, die früher Einzelkronen vorbehalten waren, sind nun bei vollständigen Zahnbögen Standard, was die Wertwahrnehmung erhöht und eine Premiumpreisgestaltung im gesamten Zahnprothesenmarkt unterstützt.

Ausweitung der Zahnzusatzversicherungsabdeckung

Die Versicherungspolicen in den Vereinigten Staaten und Teilen Europas weiten schrittweise die Anspruchsberechtigung für Zahnprothesen aus. Die Zentren für Medicare & Medicaid-Dienste haben im Jahr 2024 klargestellt, dass Dentalleistungen, die für systemische Behandlungen – wie z. B. Dialyse – unerlässlich sind, ab 2025 erstattungsfähig sein werden, was die Eigenkosten vieler Senioren direkt senkt[2]Medicare-Rechtszentrum, „Ausweitung der Dentalabdeckung unter Medicare 2024”, medicarerights.org. Neun US-Bundesstaaten haben die vollständige Zahnprothesentherapie bereits als abgedeckte Erwachsenen-Medicaid-Leistung eingestuft, gegenüber drei im Jahr 2020. Kommerzielle Versicherer haben darauf reagiert, indem sie prothetische Leistungen verbessert haben, um wettbewerbsfähig zu bleiben, was die Behandlungsreichweite insgesamt verbessert und die Einführung auf dem Zahnprothesenmarkt beschleunigt.

Hemmnisauswirkungsanalyse des Zahnprothesenmarkts*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Behandlungs- und Produktkosten | -1.4% | Global, stärker ausgeprägt in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer Zahnersatzoptionen | -1.1% | Vorwiegend in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Fachkräfte für fortschrittliche Zahntechnologien | -0.7% | Schwellenländer und ländliche Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Genehmigungsverfahren | -0.5% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungs- und Produktkosten

Trotz Fertigungsfortschritten bleiben die Gesamtbehandlungskosten – einschließlich klinischer Zeit, Bildgebung und Nachsorge – eine Hürde, insbesondere dort, wo die Versicherungsdurchdringung gering ist. Das traditionelle Medicare schließt nach wie vor routinemäßige Prothetik aus, sodass viele Senioren die Zahnprothesentherapie selbst finanzieren müssen. Obwohl die Ausweitung des Medicaid den Zugang in einigen US-Bundesstaaten verbessert hat, verschieben oder verzichten Rentner mit festem Einkommen in anderen Bundesstaaten weiterhin auf Behandlungen. Kleinere Praxen haben auch Schwierigkeiten, Kapitalausgaben für digitale Ausrüstung zu rechtfertigen, was eine Kostenlücke zwischen Hightech-Laboren und konventionellen Einrichtungen verstärkt. Selbst in Europas sozialisierten Systemen schaffen Haushaltsbeschränkungen Wartelisten, die Patienten zu günstigeren, selbst finanzierten internationalen Alternativen drängen.

Verfügbarkeit alternativer Zahnersatzoptionen

Der stetige Anstieg der Implantattherapie stellt eine Substitutionsbedrohung dar, indem sie für geeignete Patienten eine überlegene Retention und Kaufunktion bietet. Die leistungsbasierten FDA-Leitlinien, die 2024 herausgegeben wurden, haben die Zulassungshürden für innovative Implantatdesigns gesenkt und die Produktverfügbarkeit beschleunigt[3]Behörde für Lebensmittel- und Arzneimittelsicherheit, „Sicherheits- und leistungsbasierter Pfad: Leitfaden für Dentalimplantate 2024”, fda.gov. Die Implantateignung hängt jedoch von der Allgemeingesundheit, der Knochendichte und der Bereitschaft des Patienten zu einem chirurgischen Eingriff ab, sodass eine beträchtliche Gruppe verbleibt, für die konventionelle Zahnprothesen die einzig machbare Lösung bleiben. Hybride Überkopfprothesen, die Implantatunterstützung mit herausnehmbarer Funktionalität verbinden, verwischen die Wettbewerbsgrenzen, stützen sich jedoch weiterhin auf die zugrunde liegende Prothesenbase – was die langfristige Relevanz des Zahnprothesenmarkts erhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Zahnprothesenmarkts

Nach Typ:

Totalprothesen dominieren trotz hybrider InnovationTotalprothesen repräsentierten im Jahr 2025 63,72 % des globalen Umsatzes, gestützt durch eine große zahnlose Bevölkerung, die eine Vollbogenrehabilitation benötigt. Diese Kategorie verbessert die mundgesundheitsbezogene Lebensqualität innerhalb eines Jahres der Verwendung um mehr als 9 %, wie systematische klinische Übersichten zeigen. Digitale Arbeitsabläufe ermöglichen nun eine präzise Duplikation etablierter Okklusionsschemata, was die Akzeptanz bei Behandlern und Patienten steigert. Teilprothesen bleiben für Mischbezahnungsfälle wichtig und dienen als konservative, zahnerhaltende Option. Das Segment Andere Typen – hauptsächlich implantatgetragene Überkopfprothesen und festsitzende Hybridprothesen – wächst mit einer CAGR von 8,25 %, da Implantatchirurgie erschwinglicher wird. Überlegene Stabilität und reduzierter Würgereiz sind wichtige Verkaufsargumente, insbesondere für jüngere zahnlose Patienten, die eine höhere Funktionalität fordern. Insgesamt werden sich verändernde Patientenerwartungen und die fachübergreifende Zusammenarbeit weiterhin die Typenpräferenz neu ausrichten, doch Totalprothesen werden bis 2031 voraussichtlich eine führende Rolle im Zahnprothesenmarkt behalten.

Die wachsende Akzeptanz von Hybridlösungen kannibalisiert den traditionellen Absatz nicht vollständig; stattdessen erweitert sie die Zahnprothesenmarktgröße, indem sie Kandidaten anzieht, die zuvor gegenüber herausnehmbaren Apparaturen skeptisch waren. Viele Kliniker bieten nun einen zweiphasigen Behandlungsweg an, der mit Totalprothesen zur Gewebekonditionierung beginnt und nach Stabilisierung des Knochenstoffwechsels zu implantatgetragenen Konfigurationen übergeht. Dieser gestufte Ansatz balanciert Kosten, chirurgisches Risiko und Anpassung und sichert die Kontinuität des Zahnprothesenmarkts über alle Einkommensgruppen hinweg.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Verwendung:

Herausnehmbare Lösungen führen den traditionellen Markt anHerausnehmbare Apparaturen erfassten im Jahr 2025 einen Anteil von 70,58 %, bevorzugt wegen ihrer nicht-invasiven Natur und sofortigen Reversibilität. Digitale Abdrucksysteme reduzieren den Würgereiz und verbessern die Genauigkeit, was wichtige Einwände der Patienten entkräftet. Niedrigere Stückkosten machen herausnehmbare Zahnprothesen zum Grundpfeiler der Versicherungserstattungspläne und halten sie sowohl im öffentlichen als auch im privaten Gesundheitswesen relevant. Feste Optionen, die weitgehend von Implantatfixaturen abhängen, wachsen mit einer CAGR von 7,72 %, da neue Miniimplantat-Protokolle die Basis geeigneter Patienten erweitern. Kaueffiziensstudien zeigen durchgängig, dass festsitzende Restaurationen herausnehmbare Varianten übertreffen, doch der Abstand verringert sich, da Präzisionsverankerungen und Weichunterfütterungsmaterialien die Stabilität herausnehmbarer Prothesen verbessern.

Hybride Überkopfprothesen veranschaulichen eine Konvergenz: Sie rasten auf Steg- oder Locator-Verankerungen ein, behalten aber die tägliche Herausnehmbarkeit zur Hygienepflege bei. Dieses Modell bietet einen Großteil der Stabilität eines festsitzenden Systems und bewahrt dabei die Erschwinglichkeit der herausnehmbaren Therapie. Da Kliniker chairside-CAD/CAM-Systeme integrieren, können Patienten virtuelle Aufstellungen testen, was das Vertrauen und die Akzeptanz beider Verwendungstypen im gesamten Zahnprothesenmarkt steigert.

Nach Material:

Die Dominanz von Acrylharz steht vor digitaler DisruptionAcrylharz behielt im Jahr 2025 einen Marktanteil von 67,89 % aufgrund jahrzehntelanger bewährter Leistung, unkomplizierter Verarbeitung und akzeptabler Ästhetik bei niedrigen Kosten. Seine stoßdämpfenden Eigenschaften reduzieren Schleimhauttraumata, ein weiterer Beitrag zur anhaltenden Präferenz. Allerdings erodieren Fortschritte in der Photopolymerchemie diesen Vorsprung. 3D-gedruckte Photopolymerbasen wachsen mit einer CAGR von 8,29 % und übertreffen konventionelles Polymethylmethacrylat (PMMA) bereits in Biegefestigkeitsbenchmarks. Wasseraufnahmetests zeigen eine deutlich geringere Aufnahme, was sich in Geruchs- und Fleckenbeständigkeit über lange Gebrauchszeiträume niederschlägt. Porzellan- und Metallkeramiksysteme behalten eine Nischenrolle, wo Verschleißfestigkeit vorrangig ist, etwa bei Bruxismusfällen.

Regulatorische Klarheit für biokompatible Druckharze hat die Zertifizierung beschleunigt und das Vertrauen der Anbieter gestärkt. Die Optimierung der Nachaushärtung – durch Erhöhung der Temperatur zur Verbesserung der Polymernetzwerkdichte – verbessert die mechanische Integrität weiter und macht gedruckte Materialien selbst für hochbelastete Unterkieferanwendungen geeignet. Folglich bietet der Zahnprothesenmarkt nun eine diversifizierte Materialpalette, die Klinikern ermöglicht, die Wahl auf Patientenallergien, ästhetische Präferenzen und Budget abzustimmen.

Nach Fertigungstechnologie:

Digitale Revolution beschleunigt sichKonventionelle Gießformverfahren machen nach wie vor 81,93 % der Produktion aus, da sie auf allgegenwärtigen Maschinen und Fachkenntnissen beruhen. Dennoch überzeugen die durch 3D-Druck und CNC-Fräsen freigesetzten Effizienzgewinne Labore dazu, aufzurüsten. CAD/CAM-gefräste Zahnprothesen weisen Randspalten auf, die mit traditionellen Gussrahmen vergleichbar sind, was ihre klinische Legitimität bestätigt. Das 3D-gedruckte Segment, das mit einer CAGR von 8,88 % wächst, profitiert von sinkenden Druckerkosten und für schnelle Nachaushärtung entwickelten Harzen. Diese Systeme rationalisieren auch die Mehrfachproduktion und ermöglichen es Laboren, bis zu acht vollständige Zahnbögen in einem einzigen Bauprozess zu fertigen, was die Kosten pro Einheit senkt und die Lieferzeiten verkürzt.

Hybridarbeitsabläufe, bei denen Prothesenbasen gefräst und Zähne gedruckt werden oder umgekehrt, gewinnen an Bedeutung und verbinden die Oberflächenqualität des Fräsens mit den Anpassungsvorteilen des Drucks. Diese Flexibilität erweitert die Zahnprothesenmarktgröße, indem sie vielfältige Laborinvestitionskapazitäten und klinische Zielsetzungen berücksichtigt.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer:

Dentallabore treiben Innovationsübernahme voranZahnkliniken und Krankenhäuser hielten im Jahr 2025 einen Anteil von 59,02 % und dienen als primärer Patientenkontaktpunkt. Dennoch findet die schnellste Expansion in Dentallaboren statt, die eine CAGR von 9,33 % verzeichnen, da sie zu digitalen Fertigungszentren für regionale Netzwerke werden. Die Konsolidierung hat dazu geführt, dass Mehrstandort-Labore ihre Skalierung nutzen, um hochwertige Fräszentren und industrietaugliche Harzdrucker zu erwerben und sich durch schnelle Lieferzeiten und Präzision zu differenzieren. Akademische Einrichtungen sind zwar ein kleinerer Umsatzbeitrag, liefern jedoch unverzichtbare Forschungsvalidierungen und Praktikerschulungen, die eine evidenzbasierte Verbreitung neuer Arbeitsabläufe sicherstellen. Ihre Rolle in klinischen Studien bestätigt Sicherheit und Wirksamkeit für regulatorische Einreichungen und stützt indirekt den Zahnprothesenmarkt.

Geografische Analyse

Zahnprothesenmarkt Nordamerika

Nordamerika dominierte den Zahnprothesenmarkt mit einem Umsatzanteil von 42,11 % im Jahr 2025, angetrieben durch Versicherungsreformen und die breite Einführung der digitalen Stuhlseitenzahnheilkunde. Änderungen der Medicare-Regeln, die 2025 in Kraft treten, werden medizinisch notwendige prothetische Leistungen im Zusammenhang mit systemischen Behandlungen erstatten und damit finanzielle Hürden senken. Die Erweiterungen der zahnärztlichen Leistungen für Erwachsene im Rahmen von Medicaid in neun Bundesstaaten haben den Zugang ebenfalls ausgeweitet. Zahnprothesenherstellern kommt ein dichtes Netzwerk von Dental-Support-Organisationen zugute, die Technologie-Upgrades systemweit schnell einführen und damit die regionale Führungsposition stärken.

Zahnprothesenmarkt Asien-Pazifik

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 7,74 % bis 2031. Die rasch alternde Bevölkerung Chinas und das steigende Einkommen der Mittelschicht stützen ein starkes Volumenwachstum, während lokale Hersteller die Einführung von Intraoralscannern und UV-gehärteten Harzen zur Versorgung inländischer Kliniken beschleunigen. Straumann Group verzeichnete Anfang 2024 ein regionales Wachstum von 82 % im Jahresvergleich und verwies auf die stark steigende Nachfrage nach Scannern und implantatgestützten Totalprothesen. Südostasiatische Länder fördern kombinierte Tourismus- und Zahnprothesenangebote und nutzen niedrigere Arbeitskosten, um westliche Patienten anzuziehen. Dieser grenzüberschreitende Patientenverkehr stimuliert Investitionen in moderne Laborausstattung und trägt so zur Expansion des regionalen Zahnprothesenmarkts bei.

Zahnprothesenmarkt Europa

Europa verzeichnet ein stetiges, technologiegetriebenes Wachstum, das durch obligatorische Krankenversicherung und ein hohes Qualifikationsniveau der Behandler gestützt wird. Deutsche und spanische Kliniken verzeichneten 2024 ein zweistelliges organisches Wachstum für das EMEA-Segment von Straumann. Die klar definierte Medizinprodukteverordnung der Europäischen Union fördert transparente Zulassungswege für neue Prothesenmaterialien und ermöglicht einen schnelleren Markteintritt. Wirtschaftliche Einschränkungen in Süd- und Osteuropa verlängern jedoch die Zeiträume für die Fallakzeptanz, was den regionalen CAGR insgesamt im Vergleich zu Asien-Pazifik verlangsamt, aber eine hohe Durchdringung der digitalen Zahnheilkunde erhält.

Zahnprothesenmarkt Naher Osten & Afrika und Südamerika

Der Nahe Osten & Afrika und Südamerika haben heute zusammen einen kleineren Marktanteil, weisen jedoch durch Urbanisierung und steigende verfügbare Einkommen wachsende Chancen auf. Partnerschaften zwischen Zahnmedizinschulen und westlichen Universitäten verbessern die Kapazitäten der Kliniker und legen den Grundstein für eine langfristige Entwicklung des Zahnprothesenmarkts. Von der Regierung geförderte Krankenversicherungspilotprojekte im Rahmen des Golfkooperationsrats beginnen, festsitzende und herausnehmbare Prothetik einzuschließen, was auf neue erstattungsfähige Nachfrageströme hindeutet.

Wettbewerbslandschaft

Der Zahnprothesenmarkt weist eine moderate Konsolidierung auf: Globale Hersteller und führende Dental-Service-Organisationen dominieren Premiumsegmente, während Tausende regionaler Labore wertorientierte Produkte liefern. DENTSPLY SIRONA, einer der größten Akteure, meldete im Jahr 2024 einen Umsatz von 3,965 Milliarden USD – ein Rückgang von 4,3 % im Jahresvergleich – hauptsächlich aufgrund der Schwäche im Kieferorthopädie- und Implantat-Segment sowie makroökonomischer Gegenwindsituationen. Das Management hat Betriebseffizienzprogramme gestartet, die darauf abzielen, die Margen durch rationalisierte Lieferketten und Portfolio-Bereinigung wiederherzustellen.

Straumann Group hingegen meldete für 2023 einen Umsatz von 2,41 Milliarden CHF und befindet sich weiterhin auf einem Wachstumskurs, der durch Akquisitionen in den Bereichen Software, Oberflächenbehandlung und Implantatreinigungstechnologien unterstützt wird. Die Strategie des Unternehmens betont den vollständigen Workflowbesitz – von Intraoralscannern bis zu endgültigen Prothesen. Envista Holdings positioniert sich rund um digitale Plattformen neu und absorbiert eine einmalige Firmenwertminderung, die einen vorübergehenden Nettoverlust verursachte, setzt jedoch Ressourcen für Forschung und Entwicklung bei Photopolymerharzen frei.

Die Wettbewerbsgrenze wird zunehmend durch die Kontrolle über Daten und Arbeitsabläufe statt nur über physische Produkte definiert. Große Akteure integrieren cloudbasierte Design-Portale und KI-gesteuerte Okklusionsanalysen, um klinische Nutzer zu binden und ein Ökosystem aus Material und Hardware zu schaffen. Start-ups zielen auf Direkt-zu-Verbraucher-Segmente mit Heimabdruckkits und zentralisierter Fertigung ab, doch hohe regulatorische Kontrolle und klinische Haftungsrisiken begrenzen die Durchdringung auf nicht-komplexe Fälle. FDA-Leitlinien zu patientenbezogenen Präferenzinformationen unterstützen eine iterative, nutzerzentrierte Produktentwicklung, die mittelgroßen Unternehmen ermöglichen könnte, etablierte Marken mit hochgradig individualisierten Angeboten zu überholen.

Branchenführer im Zahnprothesenmarkt

DENTSPLY SIRONA Inc.

Zimmer Biomet Holdings Inc.

Ivoclar Vivadent AG

Modern Dental Group Ltd.

COLTENE Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Zahnprothesenmarkts

- Dentsply Sirona

- Zimmer Biomet

- Ivoclar Vivadent

- Modern Dental Group

- Coltene Holding

- Amann Girrbach

- VITA Zahnfabrik H. Rauter GmbH & Co. KG

- Shofu Inc.

- Kulzer

- GC Corporation

- Panthera Dental

- 3M Company (Dental Solutions)

- VOCO

- Mitsui Chemicals (Sun Medical)

- Aspen Dental

- Candulor AG

- Huge Dental Material Co. Ltd.

- Thommen Medical

- DIO

- Straumann Group

- Iverson Dental Laboratories

- Lazarus 3D

- SprintRay

- Formlabs Inc.

- Corus Dental

Aktuelle Branchenentwicklungen im Zahnprothesenmarkt

- Februar 2025: DENTSPLY SIRONA meldete einen Rückgang des Nettoumsatzes 2024 von 4,3 % im Jahresvergleich und stellte einen Sanierungsplan vor, der sich auf die EBITDA-Margenerweiterung durch operative Optimierung konzentriert.

- Januar 2025: Die Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) aktualisierte CFR Teil 872, um die regulatorische Sprache rund um denturenbezogene Klasse-II-Geräte zu verfeinern und die Test- und Kennzeichnungserwartungen für hydrophile Beschichtungen zu klären.

- Dezember 2024: Die Zentren für Medicare & Medicaid-Dienste (CMS) weiteten die Medicare-Dentalabdeckung auf medizinisch notwendige Verfahren aus, einschließlich Prothetik im Zusammenhang mit systemischen Behandlungen für Dialysepatienten, gültig ab 2025.

- November 2024: DENTSPLY SIRONA meldete für das 3. Quartal 2024 einen GAAP-Nettoverlust von 494 Millionen USD aufgrund einer Firmenwertminderung und revidierte die Jahresprognose 2024 auf einen organischen Umsatzrückgang von 2,5–3,5 %.

- Oktober 2024: Die Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) erließ abschließende Leistungskriterien-Leitlinien für enossale Dentalimplantate und Abutments, um den Marktzugang für implantatgetragene Zahnprotheselösungen zu erleichtern.

Zahnprothesenmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert laut Mordor Intelligence den globalen Zahnersatzmarkt als den jährlichen Wert von herausnehmbaren oder festsitzenden Voll- oder Teilprothesen, die als Ersatz für fehlende natürliche Zähne und das umgebende Mundgewebe hergestellt werden, unabhängig von Material oder Herstellungstechnologie. Die Auswertung umfasst die Umsätze, die von Dentallabors und Herstellern an Kliniken, Krankenhäuser und Händler in mehr als dreißig Ländern fließen.

Ausgeschlossen sind Chairside-Unterfütterungen, freiverkäufliche Bleaching-Schienen und eigenständige Implantatvorrichtungen, die nicht zusammen mit einer Prothesenbasis verkauft werden.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Typ

- Totalprothesen

- Teilprothesen

- Andere Typen

- Nach Verwendung

- Fest

- Herausnehmbar

- Nach Material

- Acrylharz

- Porzellan

- Metallkeramik

- Flexibel (auf Nylonbasis)

- 3D-gedrucktes Photopolymer

- Nach Fertigungstechnologie

- Konventionelles Gießformen

- CAD/CAM-Fräsen

- 3D-gedruckte additive Fertigung

- Nach Endnutzer

- Zahnkliniken & Krankenhäuser

- Dentallabore

- Akademische & Forschungseinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Interviews mit Prothetikern, Laborbesitzern und Experten für Dentalmaterialien in Nordamerika, Europa und im asiatisch-pazifischen Raum verfeinerten die Akzeptanzkurven für CAD/CAM-Fräsen, realistische Ersatzraten und durchschnittliche Verkaufspreise. Kurze Online-Umfragen unter älteren Patienten ergänzten die Expertenmeinungen zu den Erschwinglichkeitsschwellen, die in Sekundärquellen nur selten erfasst werden.

Desk Research

Zunächst haben wir den Nachfragepool anhand öffentlich zugänglicher Daten wie den WHO-Tabellen zur Mundgesundheitsbelastung, den demografischen Prognosen der Vereinten Nationen, den Zahnlosigkeitserhebungen des American College of Prosthodontists und den Zollversandcodes für Acryl-Dentalplatten kartiert. Portale von Fachverbänden, darunter die FDI World Dental Federation und die European Dental Lab Confederation, lieferten Verfahrenstrends und Hinweise zur Kostenerstattung, während die 10-Ks von Unternehmen und Investorendecks die Preiskorridore verdeutlichten. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva halfen uns, die Umsatzverteilung der Unternehmen zu überprüfen und kleinere regionale Hersteller zu erfassen. Diese Liste dient nur zur Veranschaulichung; viele andere glaubwürdige Quellen wurden zur Bestätigung herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau von Prävalenz zu behandelter Kohorte gepaart mit stichprobenartigen ASP × Volumen-Roll-ups (einmal Bottom-Up) bildete das Kernmodell. Schlüsselvariablen wie das Wachstum der zahnlosen Bevölkerung, der Zahnersatzzyklus, die Klinikdichte, die Importpreise für Acrylharz und die CAD/CAM-Durchdringung treiben die jährlichen Wertschätzungen an. Eine multivariate Regression projizierte jeden Einflussfaktor bis 2030, wobei die Szenarioänderungen in Folgegesprächen validiert wurden. Datenlücken in Ländern mit geringer Sichtbarkeit wurden nach einer Varianzprüfung durch regionale Analoga überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Analystenprüfung, und die Software kennzeichnet Anomalien im Vergleich zu historischen Kennzahlen vor der Freigabe. Mordor aktualisiert die Modelle alle zwölf Monate und gibt Zwischenrevisionen heraus, wenn sich die zugrunde liegenden Kosten durch Rohstoffschocks oder regulatorische Änderungen wesentlich verändern.

Wie die Marktgröße für Prothesen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Basisjahre, Preisannahmen und Produktmischungen wählen. Wir erinnern unsere Kunden frühzeitig daran, dass solche Unterschiede in einer fragmentierten Laborlandschaft normal sind.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Studien fügen digitale Implantatbalken in die Marktgesamtwerte ein, einige Studien wenden Ersatzraten aus der Zeit vor der COVID-Initiative an, ohne sie anzupassen, und einige Studien rechnen die regionalen Einnahmen mit statischen Durchschnittswerten für 2022 um, anstatt mit rollenden Währungsgewichten, die Mordor vierteljährlich aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,44 MRD. USD (2025) | Mordor Intelligence | - |

| 2,43 MRD. USD (2025) | Globale Unternehmensberatung A | ohne Krankenhauslabore in Asien, unter der Annahme eines gleichbleibenden ASP-Wachstums |

| USD 3,02 B (2025) | Industrieverband B | bündelt Implantatstege und Chairside Unterfütterungen zu einem Wert |

| USD 3,38 B (2025) | Fachzeitschrift C | verwendet einen einheitlichen Wechselkurs und prognostiziert weltweit eine einheitliche CAGR von 6,5 |

Insgesamt zeigt der Vergleich, dass die disziplinierte Auswahl des Umfangs, die treiberbezogene Modellierung und die jährliche Aktualisierung von Mordor zu einer ausgewogenen, transparenten Basislinie führen, die Entscheidungsträger mit geringem Aufwand nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Zahnprothesenmarkt derzeit?

Der Markt wird im Jahr 2026 auf 2,6 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,56 Milliarden USD erreichen.

Welche zusammengesetzte jährliche Wachstumsrate (CAGR) wird für den Zahnprothesenmarkt bis 2031 prognostiziert?

Der Branchenumsatz soll im Zeitraum 2026–2031 mit einer CAGR von 6,49 % wachsen.

Welche Regionen führen den Zahnprothesenmarkt an und wachsen am schnellsten?

Nordamerika hält im Jahr 2025 den größten Anteil mit 42,11 %, während der asiatisch-pazifische Raum mit einer CAGR von 7,74 % bis 2031 die am schnellsten wachsende Region ist.

Wie beeinflussen digitale Fertigungstechnologien das Marktwachstum?

Die Einführung von CAD/CAM-Fräsen und 3D-Druck verkürzt Produktionszyklen, verbessert die Passform und senkt Laborkosten, was die Produktakzeptanz in Kliniken und Laboren beschleunigt.

Welche wesentlichen Hemmnisse schränken die Einführung von Zahnprothesen weiterhin ein?

Hohe Eigenkosten in Märkten mit begrenzter Versicherungsabdeckung und der Wettbewerb durch Implantatkonkurrenz schränken weiterhin einige Patientensegmente ein.

Wie werden sich verändernde Versicherungspolicen die künftige Nachfrage nach Zahnprothesen beeinflussen?

Die Ausweitung der Erwachsenen-Dentalleistungen des Medicaid und die neue Medicare-Abdeckung für medizinisch notwendige Prothetik sollen ab 2025 finanzielle Hürden senken und das Behandlungsvolumen erhöhen.

Seite zuletzt aktualisiert am: