Dentalspiegelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

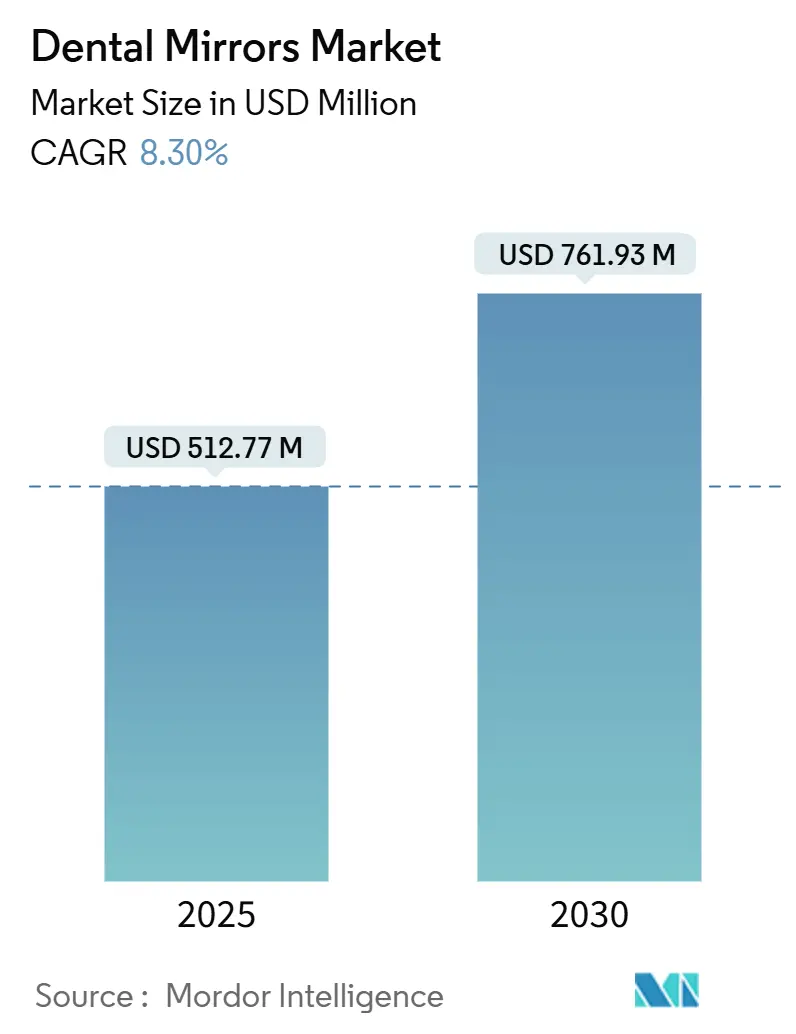

| Marktgröße (2025) | 512.77 Millionen US-Dollar |

| Marktgröße (2030) | 761.93 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.30% CAGR |

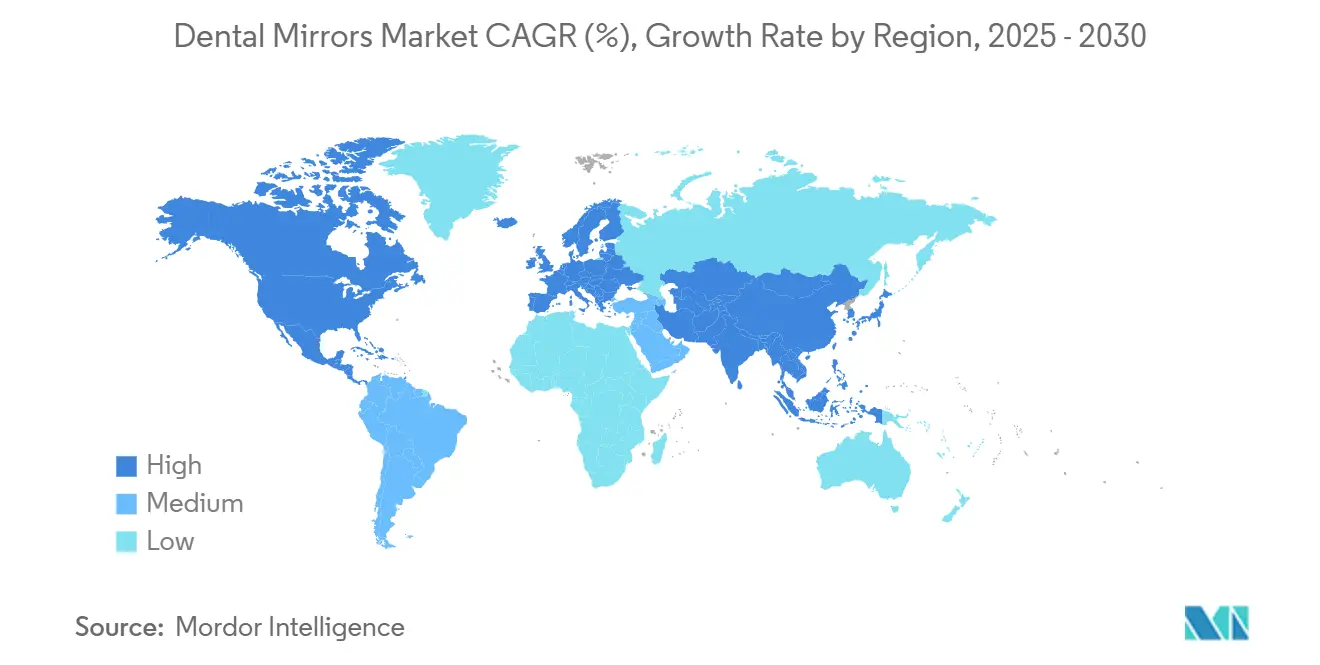

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

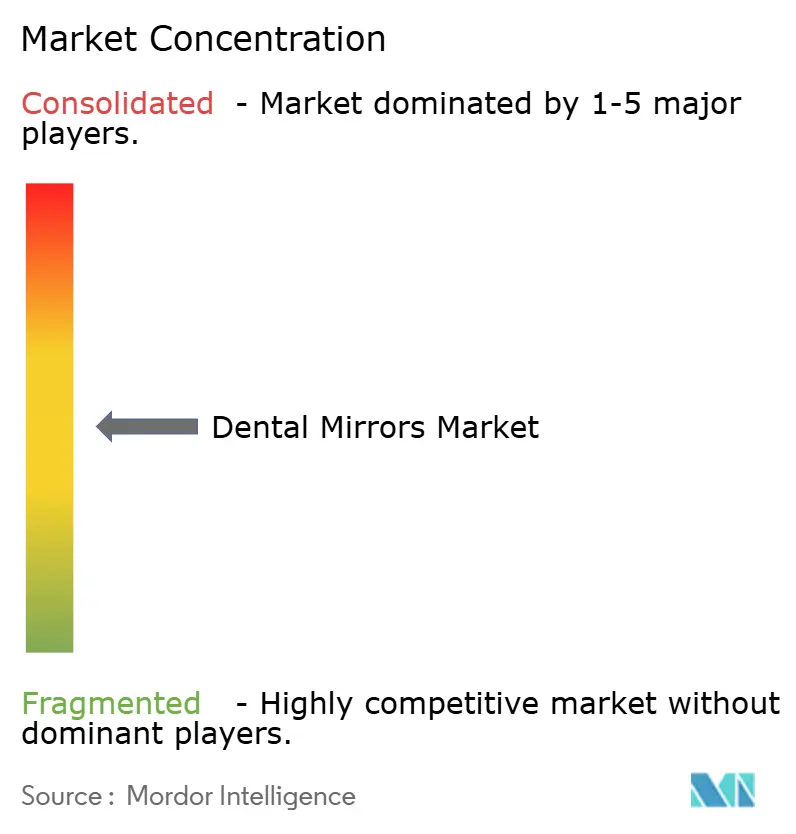

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dentalspiegelmarkt Analyse von Mordor Intelligence

Die Größe des Dentalspiegelmarkts beläuft sich im Jahr 2025 auf 512,77 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 761,93 Millionen USD erreichen, was einer CAGR von 8,30 % entspricht. Diese anhaltende Expansion ist in der unverzichtbaren Rolle verankert, die Spiegel bei nahezu jedem diagnostischen und restaurativen Eingriff spielen – eine Dynamik, die durch die weltweite Prävalenz von Munderkrankungen und strengere Infektionskontrollprotokolle verstärkt wird. Der Dentalspiegelmarkt profitiert von rasch steigenden Eingriffszahlen, einem Anstieg der kosmetischen Zahnheilkunde und einer stetigen Expansion privater Zahnarztpraxen. Gleichzeitig signalisieren integrierte digitale/intelligente Spiegel eine Zukunft, in der optische Klarheit mit Bildgebungskonnektivität verschmilzt. Der Wettbewerbsdruck bleibt moderat, da etablierte Anbieter ihren Marktanteil durch Produkterneuerungszyklen, Materialinnovationen und gezielte Akquisitionen schützen, die die Fertigungstiefe erweitern. Regional behält Nordamerika die Führungsposition durch hohe Behandlungsdurchdringung, während Asien-Pazifik die überzeugendste Wachstumsrate liefert, angetrieben durch den Konsum der Mittelschicht und Programme zum Aufbau von Kliniken.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten wiederverwendbare Dentalspiegel mit einem Marktanteil von 61,4 % im Jahr 2024; integrierte digitale/intelligente Spiegel werden voraussichtlich bis 2030 mit einer CAGR von 13,4 % wachsen.

- Nach Material entfiel auf Edelstahl im Jahr 2024 ein Anteil von 46,8 % am Dentalspiegelmarkt, während rhodiumbeschichtete Varianten bis 2030 voraussichtlich mit einer CAGR von 11,2 % wachsen werden.

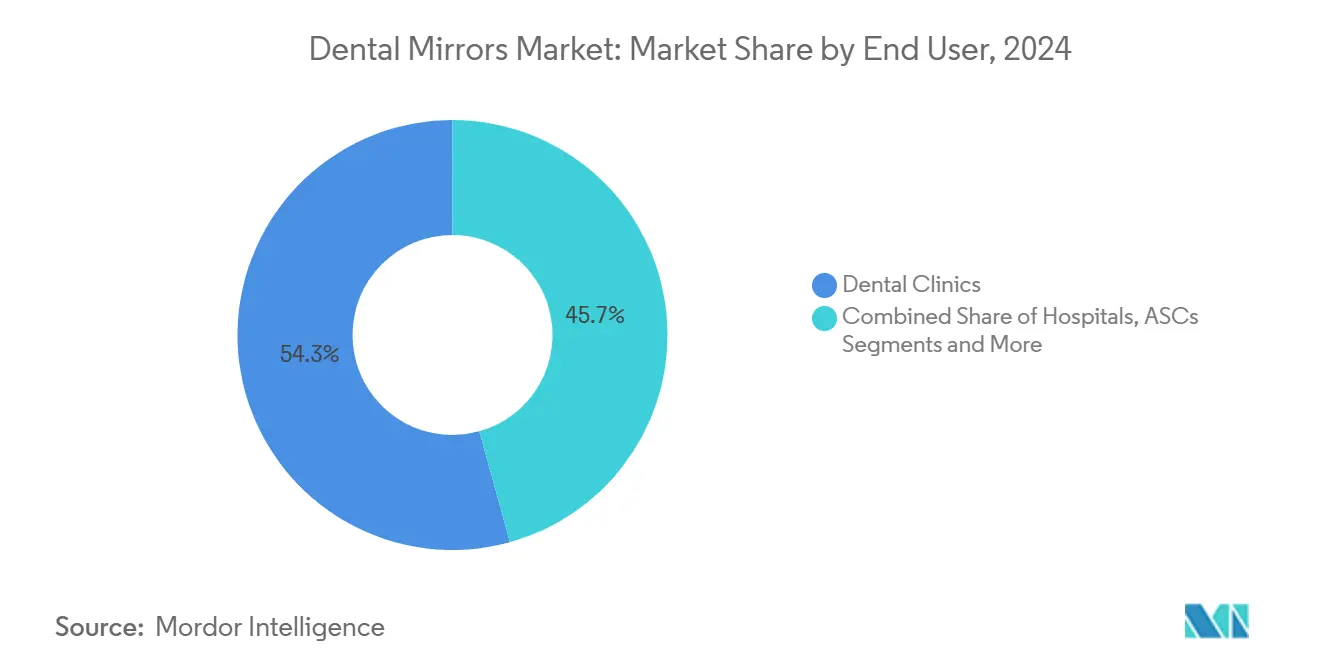

- Nach Endnutzer hielten Zahnkliniken im Jahr 2024 einen Anteil von 54,3 % am Dentalspiegelmarkt; ambulante Operationszentren verzeichnen bis 2030 eine CAGR von 9,1 %.

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Umsatzanteil von 32,4 % am Dentalspiegelmarkt, während für Asien-Pazifik bis 2030 eine CAGR von 7,2 % prognostiziert wird.

Globale Dentalspiegelmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Zahnkaries und Parodontalerkrankungen | +1.20% | Global, mit höchster Belastung in Asien und Regionen mit niedrigem bis mittlerem SDI | Langfristig (≥ 4 Jahre) |

| Wachstum bei kosmetisch-zahnmedizinischen Eingriffen | +1.00% | Kernmärkte Nordamerika & Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Expansion privater Zahnkliniken und der Behandlerbasis | +0.80% | Kernmarkt APAC, Ausstrahlungseffekte auf Naher Osten & Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Infektionskontrollfokus fördert Einweg-Spiegel | +0.70% | Global, mit regulatorischem Schwerpunkt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| AR-gestütztes Training erfordert hochreflektierende Spiegel | +0.50% | Nordamerika & EU, frühe Einführung in städtischen APAC-Regionen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach rhodiumbeschichteten Spiegeln für digitale Abformungen | +0.40% | Global, konzentriert in technologisch fortgeschrittenen Praxen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Zahnkaries und Parodontalerkrankungen

Globale Munderkrankungen betreffen Milliarden von Menschen und erzeugen einen verlässlichen Strom von Untersuchungen, der den Dentalspiegelmarkt fest im täglichen Praxisbetrieb verankert.[1]Weltgesundheitsorganisation, "Mundgesundheit," who.int Rund 2,37 Milliarden Menschen litten im Jahr 2024 an unbehandelter Karies und 951,3 Millionen an Parodontalerkrankungen, was sicherstellt, dass Spiegel während des gesamten Prognosezeitraums für die Diagnostik unverzichtbar bleiben.[2]GBD 2021 Oral Disorders Collaborators, "Trends in der globalen Krankheitslast oraler Erkrankungen 1990–2021," lancet.com Die Reduktionsziele der Weltgesundheitsorganisation intensivieren die kurzfristige Screening-Aktivität, während die demografische Alterung und die zunehmende Verbreitung zuckerhaltiger Ernährung die langfristige Nachfrage verlängern. Asiens besonders hohe Krankheitslast, verbunden mit wachsenden Budgets für die öffentliche Gesundheit, signalisiert eine strukturelle Wachstumssäule. Einheitliche Diagnoserichtlinien fördern den standardisierten Einsatz von Spiegeln und sichern eine belastbare Basislinie für die Hersteller.

Wachstum bei kosmetisch-zahnmedizinischen Eingriffen

Elektive ästhetische Behandlungen treiben das Premiumsegment des Dentalspiegelmarkts an, da Behandler auf verbesserte Optik angewiesen sind, um Veneerkanten, Farbabstimmung und Lächelsymmetrie zu beurteilen. Das therapeutisch-ästhetische Segment in den Vereinigten Staaten setzt seinen Aufstieg im Milliardenbereich fort, gestützt durch alternde Bevölkerungsgruppen, die restaurative und kosmetische Korrekturen anstreben, was die Nachfrage nach verzerrungsfreien Rhodiumspiegeln steigert, die unter intensiver Operationsbeleuchtung hervorragende Leistungen erbringen. Der Einfluss sozialer Medien verstärkt die Patientenerwartungen und führt zu höheren Eingriffszahlen sowie wiederkehrendem Spiegelersatz sowohl in der Beratungs- als auch in der Nachsorgephase. Europäische und reife asiatisch-pazifische Kliniken schwenken ebenfalls auf kosmetische Leistungsangebote um und stärken damit das globale Spiegelvolumen.

Expansion privater Zahnkliniken und der Behandlerbasis

Die rasche Klinikproliferation in China, Indien und Südostasien bringt jährlich Tausende neuer Behandlungsplätze hervor, die jeweils vollständige Spiegelinventare benötigen. Gruppenpraxismodelle und zahnärztliche Dienstleistungsorganisationen institutionalisieren den Mengeneinkauf und bevorzugen Lieferanten mit stabiler Produktion und Standardisierungskompetenz. Internationale Hersteller errichten regionale Lager und Schulungszentren, um frühzeitige Kundenbindung zu sichern und die Marktstellung des Dentalspiegelmarkts in aufstrebenden Metropolen zu festigen. Regulatorische Anforderungen zur Akkreditierung in Entwicklungsländern erhöhen die Qualitätsschwellen für Instrumente weiter und kommen Premiummarken zugute, die FDA- und ISO-Standards erfüllen.

Infektionskontrollfokus fördert Einweg-Spiegel

Die Wachsamkeit nach der Pandemie beschleunigt die Einführung von Einwegvarianten, die das Risiko der Kreuzkontamination eliminieren. Die Richtlinien der US-amerikanischen Seuchenschutzbehörde (CDC) verbieten kategorisch die Wiederaufbereitung von Einwegprodukten und verpflichten Praxen, einen stetigen Vorrat an kostengünstigen Kunststoff- oder Polymersspiegeln für Hochrisikoverfahren vorzuhalten. Analysen zu Arbeitskosten und Sterilisatorabschreibungen zeigen zunehmend eine wirtschaftliche Parität zwischen den Kosten von Wiederverwendungszyklen und Einwegprodukten, insbesondere in ambulanten Operationszentren mit hohem Patientendurchsatz. Hersteller, die mit recycelbaren oder biobasierten Kunststoff-Einwegprodukten reagieren, entsprechen sowohl Compliance- als auch Nachhaltigkeitszielen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch kostengünstige lokale Hersteller | −0.7% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Substitution durch intraorale Scanner und Kamerasysteme | −0.5% | Kernmärkte Nordamerika & EU, Ausweitung auf technologieaffine APAC-Regionen | Mittelfristig (2–4 Jahre) |

| Ergonomische Verletzungsrisiken fördern alternative Instrumente | −0.4% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Umweltbeschränkungen für verchromte Instrumente | −0.3% | Kernmarkt EU, Ausbreitung auf umweltbewusste Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch kostengünstige lokale Hersteller

Asiatische Hersteller nutzen Lohnkostenvorteile und eine weniger strenge regulatorische Aufsicht, um Premiummarken zu unterbieten und die Margenverteidigung im Dentalspiegelmarkt zu erschweren. Wiederverwendbare Edelstahlspiegel sind von Kommoditisierung bedroht, da kostenbewusste Käufer Mengenrabatte aushandeln. Um ihre Marktposition zu halten, automatisieren globale Marktführer ihre Produktionsanlagen und fügen antibakterielle Beschichtungen hinzu, die Preisunterschiede rechtfertigen. Der Druck ist besonders ausgeprägt in öffentlich finanzierten Kliniken, in denen Einkaufsausschüsse strenge Preisobergrenzen durchsetzen.

Substitution durch intraorale Scanner und Kamerasysteme

Hochauflösende Kameras erfassen zunehmend okklusale Flächen, die früher ausschließlich durch Spiegel betrachtet wurden, was die Abhängigkeit von bestimmten diagnostischen Schritten verringert. Erste Belege zeigen, dass digitale Abformungen die Behandlungszeit verkürzen und die Kommunikation mit dem Labor verbessern, was wohlhabende Praxen zur Umstellung veranlasst. Dennoch bleiben Spiegel in Notfall-, Hygiene- und grundlegenden restaurativen Kontexten unverzichtbar, wo die direkte Visualisierung am schnellsten ist. Der Dentalspiegelmarkt sieht sich daher einer partiellen, nicht vollständigen Substitution gegenüber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Integration treibt Innovation voran

Wiederverwendbare Spiegel dominieren den Dentalspiegelmarkt mit einem Umsatzanteil von 61,4 % im Jahr 2024, eine Position, die in ihrer Erschwinglichkeit und universellen klinischen Kompatibilität verankert ist. Ihre Vertrautheit und breite Sterilisationsakzeptanz halten den Umsatz lebhaft, insbesondere in Mehrstuhlkliniken. Einwegvarianten gewinnen zunehmend Marktanteile, da die Infektionskontrollvorschriften verschärft werden; Lieferverträge mit ambulanten Zentren stützen das Mengenwachstum. Integrierte digitale/intelligente Spiegel verzeichnen trotz einer bescheidenen Ausgangsbasis eine CAGR von 13,4 %, da LED-Beleuchtung, Vergrößerung und Bluetooth-Bildübertragung mit Telezahnheilkunde-Plattformen konvergieren. Hersteller zielen auf Premiumpreissegmente ab, indem sie Spiegel in digitale Workflow-Kits bündeln – eine Strategie, die den Dentalspiegelmarkt weiter aufwertet.

Intelligente Spiegel der zweiten Generation werden 2025 mit integrierten Sensoren zur Messung von Beschlag und Oberflächentemperatur eingeführt, was einen Wandel hin zu datareichen Behandlungsinstrumenten signalisiert. Doppelseitige und Frontoberflächendesigns behalten ihre Nischenbedeutung in der Kieferorthopädie und bei kosmetischen Restaurationen, wo Winkelflexibilität und echte Reflexionsgenauigkeit entscheidend sind. In allen Kategorien bleibt die FDA-Klasse-I-Zulassung eine niedrige regulatorische Hürde, während die ISO-Sterilisationsdokumentation eine spürbare Differenzierung bewirkt und den Markenruf in akademischen Einkaufsausschüssen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Fortschrittliche Beschichtungen erzielen Premiumpreise

Edelstahlspiegel hielten im Jahr 2024 einen Anteil von 46,8 % am Dentalspiegelmarkt, ihre Dominanz beruht auf Langlebigkeit und einem guten Preis-Leistungs-Verhältnis. Sie bleiben die bevorzugte Option für Routineuntersuchungen und werden bei staatlichen Ausschreibungen bevorzugt. Rhodiumbeschichtete Modelle hingegen verzeichnen eine CAGR von 11,2 %, gestützt durch erhöhte Helligkeit, Kratzfestigkeit und Kompatibilität mit der intraoralen Fotografie. Mit der Ausweitung kosmetischer und digitaler Workflows gewinnt das Leistungspremium von Rhodium klinische Rechtfertigung und steigert die Volumina in städtischen asiatischen Regionen und privaten US-amerikanischen Praxen. Titanspiegel, leichter und von Natur aus biokompatibel, kommen in chirurgischen und pädiatrischen Sets zum Einsatz, wo die Reduzierung der Ermüdung des Behandlers wichtig ist.

Fortschrittliche antibakterielle Beschichtungen – wie Titannitridschichten, die die bakterielle Adhäsion um nahezu 90 % reduzieren – entwickeln sich zu Differenzierungsmerkmalen in Hochrisiko-Eingriffsräumen und deuten auf eine Zukunft hin, in der antimikrobielle Wirksamkeit zu einem Kaufkriterium wird.[3]Yongcun Bao et al., "Korrosionsbeständigkeit und antibakterielle Aktivität von Ti-N-O-Beschichtungen," sciencedirect.com Polymerspiegel füllen die Einwegnische und werden zunehmend aus biologisch abbaubaren Mischungen bezogen, die den Ökobeschaffungsrichtlinien in Europa entsprechen. Laufende Forschungs- und Entwicklungsarbeiten zu plasmaoxidierten Oberflächen deuten auf eine Pipeline von Spiegeln hin, die über längere Zeiträume steril bleiben können, was den Premiumisierungstrend im Dentalspiegelmarkt weiter stärkt.

Nach Endnutzer: Kliniken führen bei der Einführung

Zahnkliniken erwirtschafteten im Jahr 2024 54,3 % der globalen Umsätze und spiegeln damit ihre Rolle als Erstversorger wider; routinemäßige Hygiene-, restaurative und kosmetische Workflows verursachen zusammen einen hohen Spiegelverbrauch. Standortübergreifende Gruppen standardisieren die Beschaffung und unterzeichnen häufig mehrjährige Lieferrahmenverträge mit führenden Herstellern. Krankenhäuser, obwohl mit einem kleineren Anteil, halten einen stetigen Einkauf für Notfall-Mundchirurgieräume und integrierte Kopf-Hals-Versorgungslinien aufrecht. Ambulante Operationszentren übertreffen alle anderen mit einer CAGR von 9,1 %, angetrieben durch die Verlagerung von Eingriffen vom stationären in den ambulanten Bereich und strenge Einwegvorschriften, die das Spiegelvolumen pro Fall verdoppeln.

Akademische und Forschungsinstitute halten die Nachfrage nach hochwertigen Echtreflexionsspiegeln aufrecht, die in Simulationslabors und Studien zur Bewertung neuartiger Beschichtungen eingesetzt werden. Weiterbildungsprogramme steigern den Verbrauch weiter, da jede Kohorte vollständige Instrumentensets benötigt. Die fachübergreifende Integration unter dem Dach von Gesundheitssystemen beschleunigt den Mengeneinkauf und stärkt die Widerstandsfähigkeit des Dentalspiegelmarkts, selbst wenn die elektive Nachfrage nachlässt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte den Dentalspiegelmarkt im Jahr 2024 mit einem Umsatzanteil von 32,4 %. Eine intensive Versicherungsdurchdringung unterstützt halbjährliche Hygienetermine, bei denen jeweils frische Untersuchungsspiegel benötigt werden. Die verschärfte Infektionskontrollüberwachung nach COVID treibt Kliniken zu Rhodium- und Einweg-Polymeroptionen. US-amerikanische Praxen investieren zudem in intelligente Spiegel, die mit Bildgebungssoftware zur Vereinfachung der Dokumentation verbunden sind. Kanadas provinzielle Gesundheitsleistungen sichern die Basisnachfrage; private Praxen schichten Premiumvolumen darüber, insbesondere in kosmetischen Zentren wie Toronto und Vancouver.

Asien-Pazifik verzeichnet die steilste Wachstumskurve mit einer CAGR von 7,2 % bis 2030. Chinas Krankenhaus- und Privatklinikausbauten schaffen jährlich Tausende neuer Behandlungsplätze, während Indiens Zahnhochschulsystem eine große Kohorte von Behandlern ausbildet, die sofort Einstiegssets kaufen. Japanische Kliniken, bekannt für frühe Technologieübernahme, setzen hochreflektierende Rhodiumspiegel ein, um Scanner-Workflows zu optimieren. Südkoreas Medizintourismus-Ökosystem verstärkt die Nachfrage nach hochwertiger Optik. Regionale Fertigungscluster in Shenzhen und Mumbai integrieren sich vertikal und liefern kostenwettbewerbsfähige, aber normkonforme Produkte, die sowohl den Inlands- als auch den Exportbedarf decken und den Dentalspiegelmarkt weiter stärken.

Europas reife Basis wächst stetig, gestützt durch staatliche Erstattungen, die Vorsorgeuntersuchungen garantieren. Deutsche und Schweizer Marken pflegen ihren Exportruf für Präzisionstechnik, während EU-Umweltrichtlinien die Verchromung schrittweise abbauen und die Nachfrage in Richtung recycelbarer Polymere und Titan lenken. Der kosmetische Boom in Südeuropa stärkt den Absatz von Rhodiumspiegeln, während nordische Ausschreibungen Nachhaltigkeit betonen und Lieferanten mit Lebenszyklusanalysen bevorzugen. Osteuropa, das bei der Klinikdichte aufholt, bietet geografisches Wachstumspotenzial für mittelpreisige wiederverwendbare Spiegel.

Wettbewerbslandschaft

Der Dentalspiegelmarkt ist mäßig konzentriert. HuFriedyGroup, Dentsply Sirona und KaVo Kerr nutzen langjährige Produktkataloge, mehrkanalige Distribution und Fortbildungsinitiativen, die die Markenbindung vertiefen. Die Übernahme von SS White Dental durch HuFriedyGroup im Jahr 2024 erweiterte ihre Fertigungsplattform und stärkte die Tiefe im Bereich Spezialinstrumente. Dentsply Sirona erweiterte seine Einheit Essential Dental Solutions und sicherte sich Lagerbestellungen im Zusammenhang mit neuen Produkteinführungen. KaVo Kerr kanalisiert Spiegelinnovationen über seinen DEXIS-Bildgebungsarm und betont die Integration intelligenter Spiegel mit intraoralen Kameras, die für die Markteinführung 2025 geplant sind.

Anbieter der zweiten Reihe – LM-Dental, Carl Martin und Brasseler – konkurrieren durch Handwerkskunst und Nischeninnovationen wie ergonomische Griffe, die die Handgelenkbelastung reduzieren. Auftragshersteller in Indien und Pakistan liefern Edelstahlspiegel unter Eigenmarken an Distributoren wie Henry Schein und verschärfen damit den Preiswettbewerb in den Basiskategorien. FDA-Qualitätssystemhinweise, wie die Warnung an Integra LifeSciences im Jahr 2024, verdeutlichen die regulatorischen Hürden, die Neueinsteiger überwinden müssen. Trotz inkrementeller Substitutionsbedrohungen bleiben Spiegel ein grundlegendes Verbrauchsmaterial, was den Sektor für Investoren attraktiv hält, wie die Minderheitsbeteiligung von KKR in Höhe von 4,1 Milliarden USD an Henry Schein im Jahr 2025 belegt.

Marktführer der Dentalspiegel-Branche

HuFriedyGroup

KaVo Dental GmbH

Integra LifeSciences

LM-Dental

Carl Martin GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Henry Schein gab eine strategische Investition von KKR in Höhe von 4,1 Milliarden USD bekannt, wobei die Erlöse für eine beschleunigte Produktexpansion und den Ausbau digitaler Kapazitäten vorgesehen sind.

- Dezember 2024: Die FDA richtete ein Warnschreiben an Integra LifeSciences, in dem Mängel in der Geräteherstellung aufgeführt wurden, die behoben werden müssen, um den Marktzugang zu erhalten.

- Oktober 2024: HuFriedyGroup übernahm SS White Dental und ergänzte damit sein Spiegelsortiment um Hartmetall- und Diamantbohrer, während die globale Fertigungsreichweite ausgebaut wurde.

Umfang des globalen Dentalspiegelmarkt-Berichts

| Wiederverwendbare Dentalspiegel |

| Einweg-Dentalspiegel |

| Frontoberflächenspiegel |

| Doppelseitige Spiegel |

| Integrierte digitale/intelligente Spiegel |

| Edelstahl |

| Rhodiumbeschichtet |

| Titan |

| Polymer/Kunststoff |

| Sonstige Legierungen |

| Krankenhäuser |

| Zahnkliniken |

| Ambulante Operationszentren |

| Akademische und Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Wiederverwendbare Dentalspiegel | |

| Einweg-Dentalspiegel | ||

| Frontoberflächenspiegel | ||

| Doppelseitige Spiegel | ||

| Integrierte digitale/intelligente Spiegel | ||

| Nach Material | Edelstahl | |

| Rhodiumbeschichtet | ||

| Titan | ||

| Polymer/Kunststoff | ||

| Sonstige Legierungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Zahnkliniken | ||

| Ambulante Operationszentren | ||

| Akademische und Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dentalspiegelmarkt im Jahr 2025?

Die Größe des Dentalspiegelmarkts beträgt im Jahr 2025 512,77 Millionen USD.

Welche Produktkategorie wächst am schnellsten?

Integrierte digitale/intelligente Spiegel führen mit einer prognostizierten CAGR von 13,4 % bis 2030.

Warum gewinnen rhodiumbeschichtete Spiegel Marktanteile?

Sie bieten überlegene Reflexionsfähigkeit und Kratzfestigkeit und sind damit ideal für digitale Workflows und kosmetische Eingriffe.

Welche Region weist die stärksten Wachstumsaussichten auf?

Asien-Pazifik verzeichnet mit 7,2 % bis 2030 die höchste regionale CAGR, angetrieben durch Klinikexpansion und steigendes verfügbares Einkommen.

Wie beeinflusst die Infektionskontrolle die Nachfrage?

Strengere CDC-Richtlinien beschleunigen die Einführung von Einweg-Einmalspiegeln, insbesondere im ambulanten Bereich und in Hochrisikosettings.

Wer sind die wichtigsten Branchenführer?

HuFriedyGroup, Dentsply Sirona und KaVo Kerr dominieren durch breite Produktportfolios, globale Distribution und kontinuierliche Produktinnovation.

Seite zuletzt aktualisiert am: