Marktgröße und Marktanteil für dentale Heilungskappen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.34 Milliarden US-Dollar |

| Marktgröße (2030) | 4.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für dentale Heilungskappen von Mordor Intelligence

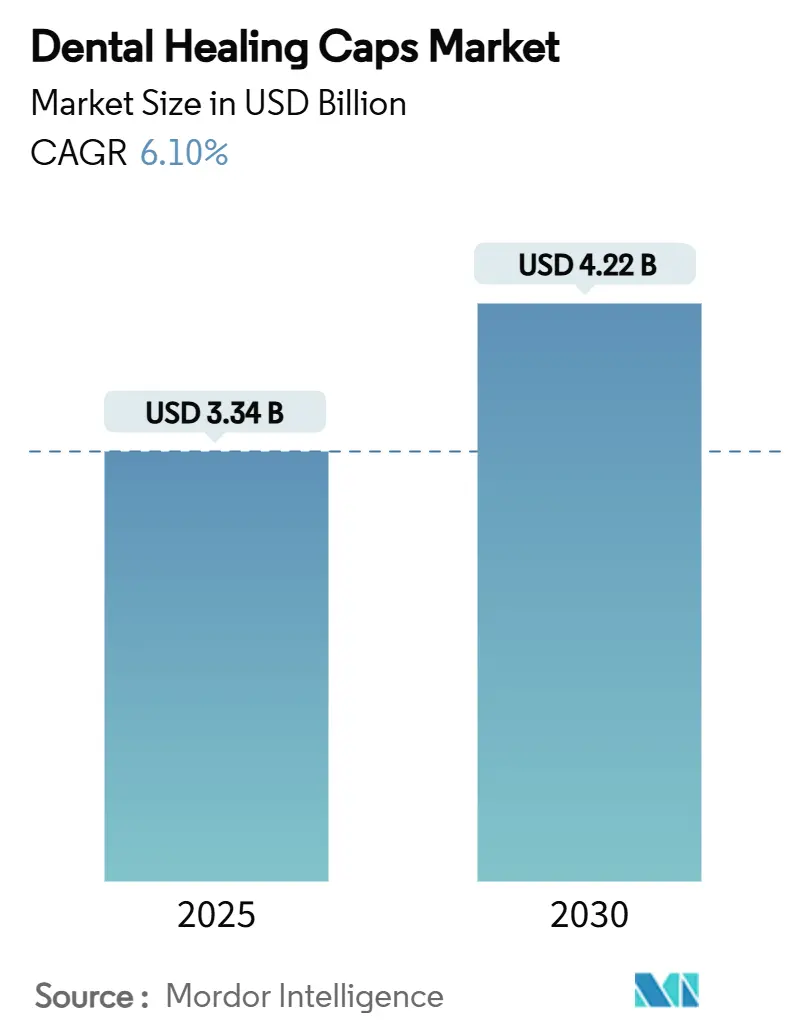

Die globale Marktgröße für dentale Heilungskappen belief sich im Jahr 2025 auf 3,34 Milliarden USD und wird bis 2030 voraussichtlich 4,22 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 6,1 % im Zeitraum 2025–2030 entspricht. Der anhaltende Erfolg von Titan verankert die aktuelle Nachfrage, doch Behandler wechseln zunehmend zu einer Materialdiversifizierung, die das Peri-Implantitis-Risiko senkt und gleichzeitig die Biokompatibilität bewahrt. Individuelle CAD/CAM-Arbeitsabläufe verkürzen die Behandlungszeit und fördern die Akzeptanz individualisierter Emergenzprofile, die die Weichgewebearchitektur verbessern. Die Erstattungsunterstützung in Europa sichert das Behandlungsvolumen, während der Boom des Zahntourismus im asiatisch-pazifischen Raum das Volumenwachstum beschleunigt und den Preiswettbewerb intensiviert. Die Wettbewerbsintensität hängt nun von der Verbindung KI-gesteuerter Designplattformen mit traditioneller Fertigungskompetenz ab, da Kliniker eine nahtlose Integration über diagnostische, gestalterische und produktionstechnische Phasen hinweg fordern.

Wichtigste Erkenntnisse des Berichts

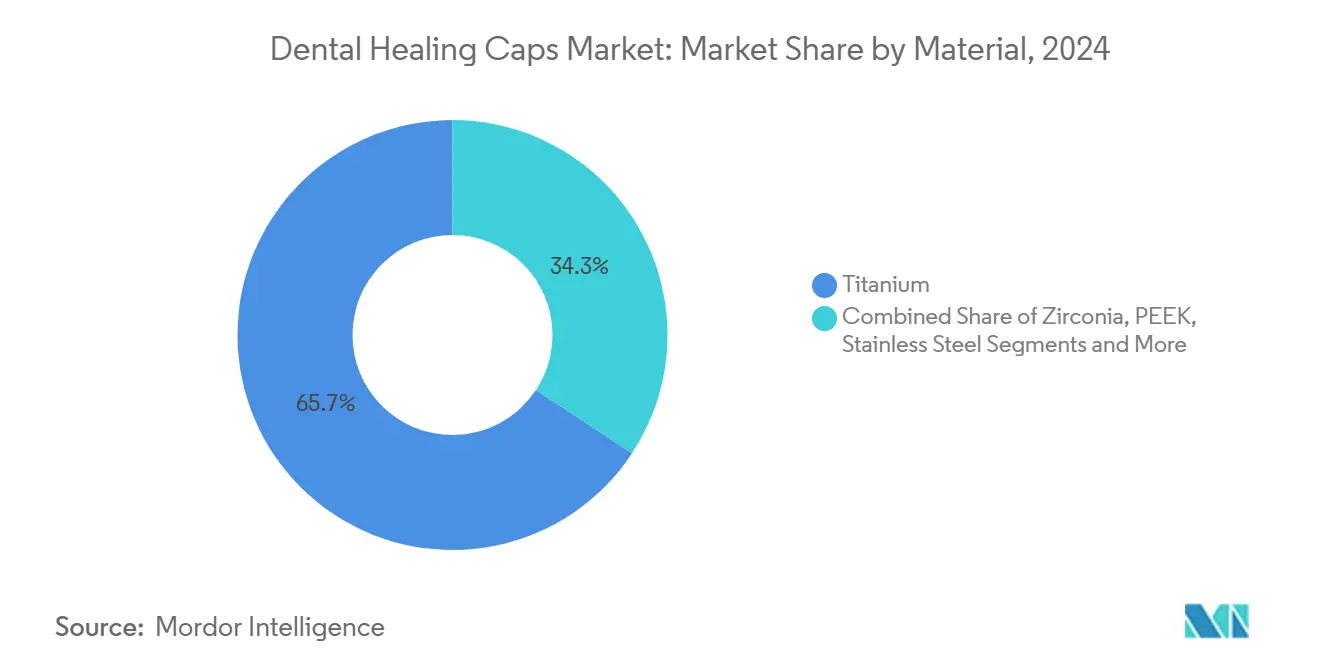

- Nach Material entfiel im Jahr 2024 ein Anteil von 65,8 % der Marktgröße für dentale Heilungskappen auf Titan, während PEEK bis 2030 mit einer CAGR von 11,3 % wächst.

- Nach Produkttyp hielten Standard-Heilungsabutments im Jahr 2024 einen Anteil von 47,9 % am Marktanteil für dentale Heilungskappen; individuell gefräste Kappen werden bis 2030 voraussichtlich mit einer CAGR von 13,1 % wachsen.

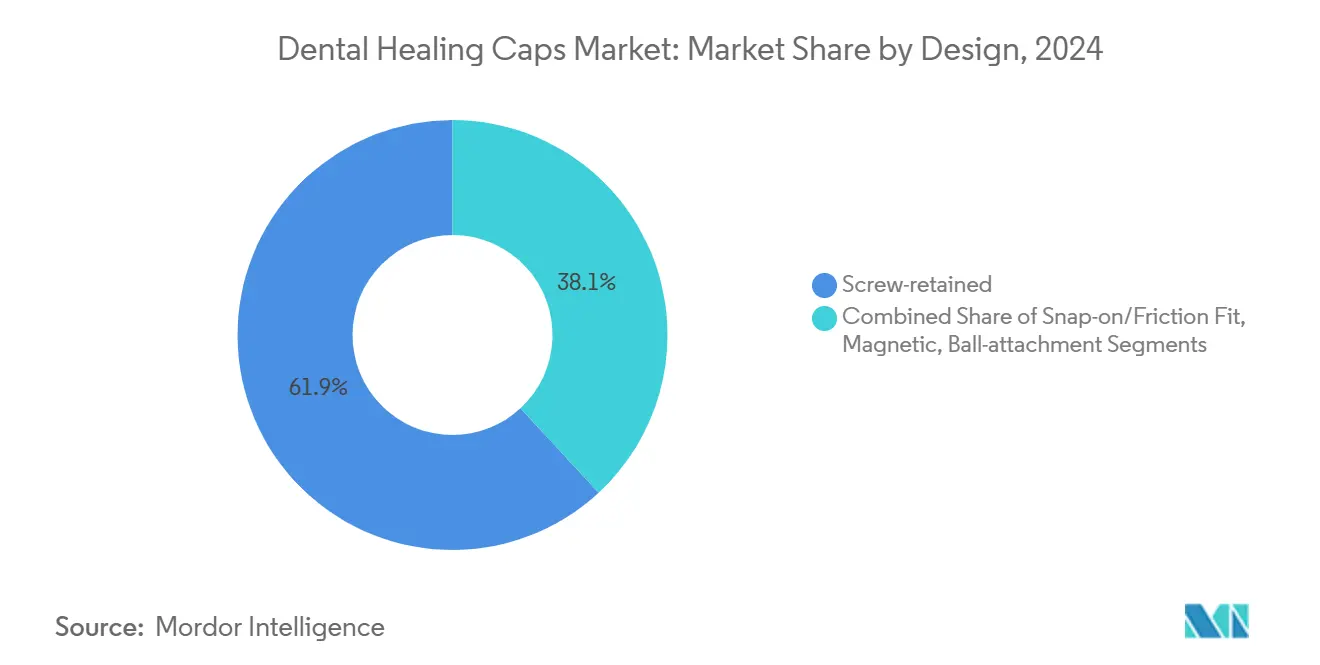

- Nach Design entfielen im Jahr 2024 61,9 % des Marktanteils für dentale Heilungskappen auf schraubenretinierte Optionen, und Magnetsysteme wachsen bis 2030 mit einer CAGR von 14,1 %.

- Nach Anwendung erzielte die Einzelzahn-Implantologie im Jahr 2024 48,8 % des Umsatzes, während Sofortbelastungsfälle bis 2030 mit einer CAGR von 11,8 % zunehmen.

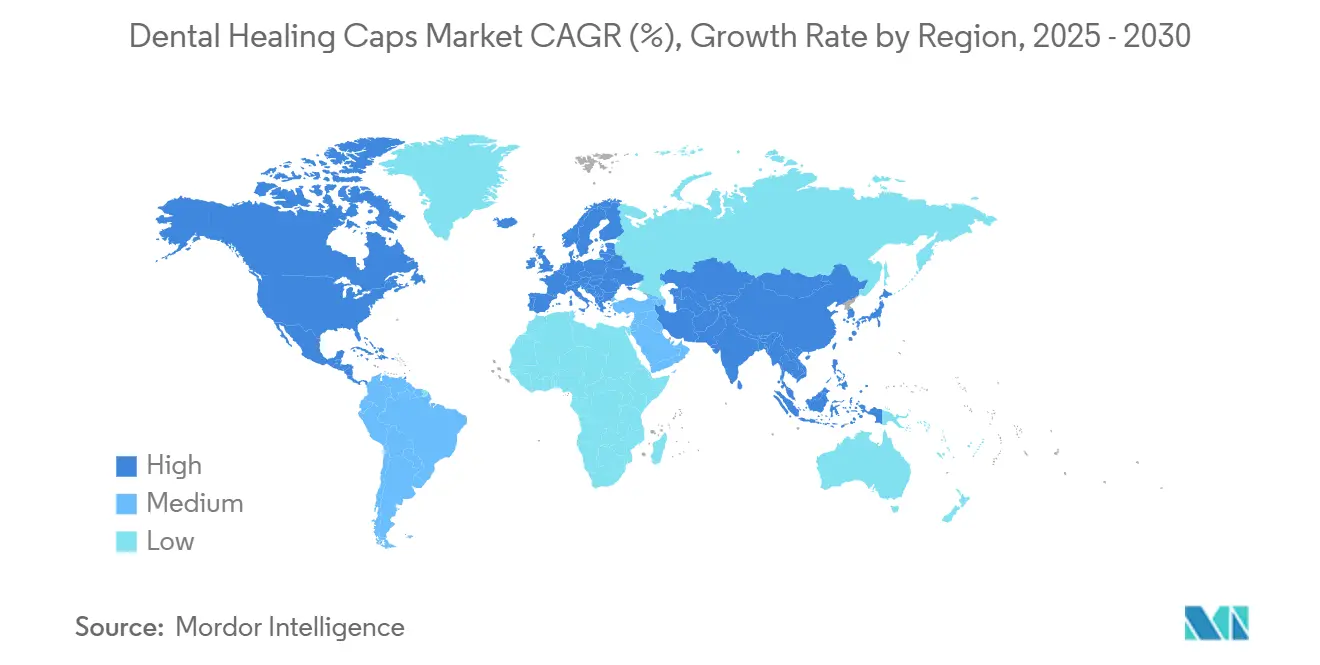

- Nach Geografie führte Europa im Jahr 2024 mit einem Anteil von 35,2 % am Marktanteil für dentale Heilungskappen; der asiatisch-pazifische Raum verzeichnet für 2025–2030 die höchste CAGR von 8,4 %.

Globale Trends und Erkenntnisse zum Markt für dentale Heilungskappen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Titan-basierte Implantate bleiben der klinische Goldstandard | +1.20% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschleunigte Ersatzrate bei Einzelzahnverlust in der Altersgruppe 35–54 | +1.80% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Ausweitung der Versicherungserstattung für implantatgetragene Kronen | +0.90% | Nordamerika und Europa, selektiv im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für PEEK-Heilungskappen zur Eindämmung von Peri-Implantitis | +1.10% | Global, frühe Akzeptanz in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Digitale Zahnheilkunde-Arbeitsabläufe in der Praxis verkürzen die Behandlungszeit | +0.70% | Global, schnellste Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte individuelle Designplattformen für Heilungskappen | +0.30% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Titan-basierte Implantate bleiben der klinische „Goldstandard”

Titan genießt nahezu universelle Akzeptanz, da seine Oberflächenchemie eine schnelle Osseointegration und langfristige mechanische Zuverlässigkeit unterstützt. Kliniker schätzen die für die Sofortbelastung dokumentierten Überlebensraten von 98,2 %, doch der graue Farbton von Titan kann in der ästhetischen Zone durch dünnes Zahnfleisch hindurchscheinen. Mit steigenden Patientenerwartungen evaluieren Behandler zunehmend Zirkonoxid- und PEEK-Alternativen, die das Verfärbungsrisiko eliminieren. Das Interesse an koreanischer ästhetischer Zahnheilkunde zeigt, wie Farbüberlegungen die Entscheidungsfindung beeinflussen – 70 % der befragten japanischen Patienten suchen im Ausland nach metallfreien Lösungen. Obwohl Leistungsdaten Titan weiterhin fest verankern, signalisiert die Verschiebung hin zu helleren Biomaterialien eine allmähliche Erosion seiner Dominanz.

Beschleunigte Ersatzrate bei Einzelzahnverlust in der Altersgruppe 35–54

Erwachsene im Alter von 35–54 Jahren behandeln Einzelzahnverlust zunehmend als präventive Gesundheitsversorgung. Digitale Arbeitsabläufe ermöglichen eine Vollbogenrehabilitation in drei Terminen, was den Zeitbeschränkungen dieser Altersgruppe entgegenkommt.[1]Panos Papaspyridakos, „Vollständiger digitaler Arbeitsablauf für die Vollbogen-Implantatrehabilitation des Unterkiefers in 3 Terminen”, Journal of Prosthodontics, onlinelibrary.wiley.com Die Sofortimplantation verkürzt die Heilungszeit von 4–6 Monaten auf 48–72 Stunden und steigert die Nachfrage nach Heilungskappen, die die Gewebereifung unter funktioneller Belastung lenken. Höheres verfügbares Einkommen und ästhetisches Bewusstsein beschleunigen die Akzeptanz individueller Kappenlösungen, die natürliche Emergenzprofile nachbilden. Da frühzeitige Intervention zum Mainstream wird, steigt die Nutzung von Heilungskappen proportional an.

Ausweitung der Versicherungserstattung für implantatgetragene Kronen in entwickelten Ländern

Medicare Advantage und private Kostenträger übernehmen nun 40–50 % der Implantatkosten und wandeln Implantate von einer Wahlleistung in eine erstattungsfähige Therapie um. Neue CDT-Codes D6080 und D6081 verankern die Implantatpflege in der Standardversorgung und stimulieren das Behandlungsvolumen. Erstattungsobergrenzen, die typischerweise ein Implantat pro Jahr erlauben, intensivieren die Nachfrage nach effizienten Protokollen, bei denen ein einziger chirurgischer Eingriff dauerhafte Ergebnisse liefert. Heilungskappen, die Nachsorgetermine minimieren, gewinnen daher bei Zahnärzten und Versicherern an Beliebtheit.

Wachsende Präferenz für PEEK-Heilungskappen zur Eindämmung von Peri-Implantitis

Modifiziertes PEEK widersteht der Biofilmakkumulation und bietet einen knochenähnlichen Elastizitätsmodul, der Stress-Shielding mindert.[2]Zhangyu Ma, „Biologisch modifiziertes Polyetheretherketon als Dentalimplantatmaterial”, Frontiers in Bioengineering and Biotechnology, fbioe.org Obwohl die anfängliche Entzündungsreaktion stärker ist als bei Titan, beschleunigen Oberflächensulfonierung und antimikrobielle Beladung die Weichgewebeanpassung. Röntgentransparenz verbessert die postoperative Bildgebung, und die natürliche Farbe eliminiert das graue Durchscheinen in der ästhetischen Zone. Diese Eigenschaften verlagern den Fokus der Behandler von mechanischer Festigkeit auf biologische Harmonie und fördern die PEEK-Akzeptanz bei anterioren Indikationen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Versagensrisiko bei Rauchern und Diabetikern erhöht medizinisch-rechtliche Kosten | -1.40% | Global, höchste Auswirkung in klagehäufigen Märkten | Mittelfristig (2–4 Jahre) |

| Preisdruck durch generische ISO-kompatible Heilungskappen aus Asien | -0.80% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Strenge MDR-Dokumentation verlangsamt CE-Erneuerungen | -0.60% | Europa mit regulatorischen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Begrenzte Drehmomenttoleranz von Zirkonoxidkappen hemmt die Akzeptanz | -0.40% | Global, konzentriert auf ästhetische Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Versagensrisiko bei Rauchern und Diabetikern erhöht medizinisch-rechtliche Kosten

Raucher, die täglich mehr als 20 Zigaretten konsumieren, haben ein 2,45-fach höheres Implantatversagensrisiko, während Bruxismus die Wahrscheinlichkeit um das 4,68-fache erhöht. Diabetes fügt metabolische Komplexität hinzu, die Oberflächenmikromodifikationen erfordert, um eine zuverlässige Osseointegration zu erreichen. Unbefriedigende Ergebnisse bei Hochrisikopatienten erhöhen die Haftpflichtprämien und fördern defensive Protokolle. Kliniker reagieren, indem sie hochwertige Heilungskappmaterialien und erweiterte Überwachung vorschreiben, doch diese Maßnahmen erhöhen die Behandlungskosten ohne Garantie einer vollständigen Risikominderung.

Preisdruck durch generische ISO-kompatible Heilungskappen aus Asien

Chinesische und koreanische Hersteller liefern ISO-kompatible Kappen zu 40–60 % niedrigeren Preisen als westliche Marken. Zahntourismus-Zentren bündeln diese Komponenten in wettbewerbsfähig bepreiste Komplettbehandlungen und verschieben globale Beschaffungsmuster. Premium-Anbieter müssen nun Preisaufschläge durch digitale Dienstleistungen, proprietäre Beschichtungen oder KI-gestütztes Design rechtfertigen, anstatt sich auf etabliertes Markenprestige zu verlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dynamik verlagert sich hin zu Hochleistungspolymeren

Titan bleibt der Volumenführer auf Basis seines Anteils von 65,8 % im Jahr 2024, doch die CAGR von 11,3 % bei PEEK unterstreicht die wachsende Akzeptanz von Polymerlösungen, die knochenähnliche Elastizität mit Biofilmresistenz verbinden. Zirkonoxid erfüllt ästhetische Anforderungen, obwohl Drehmomentbeschränkungen seinen Nutzen an hochbelasteten Stellen einschränken. Edelstahl verbleibt aufgrund von Korrosionsrisiken nur in provisorischen Rollen.

Der Markt für dentale Heilungskappen wird zunehmend nach biologischen Kompatibilitätslinien segmentiert. Individualisierte PEEK-Kappen erzielen höhere Funktionswerte und reduzieren das Patientenunbehagen bei der Kronenplatzierung.[3]Mario Beretta, „Periimplantäre Weichgewebskonditionierung mittels individualisiertem Heilungsabutment”, Materials, mdpi.com Röntgentransparente Bildgebung unterstützt die proaktive periimplantäre Überwachung und hilft Klinikern, frühzeitig einzugreifen, wenn Gewebeentzündungen auftreten. Diese Leistungsvektoren erleichtern gemeinsam die Durchdringung von PEEK bei anterioren Indikationen und bei dünner Gingiva.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Individualisierung definiert das Gewebemanagement neu

Standard-Heilungsabutments belegten im Jahr 2024 noch 47,9 % des Umsatzes, doch individuell gefräste Kappen setzen das Wachstumstempo mit einer CAGR von 13,1 %. CAD/CAM-Fräsung in einer Sitzung macht individualisierte Emergenzprofile für Routinefälle wirtschaftlich.

Encode Emergence Abutments vereinen Heilungs-, Scan- und Abdruckfunktionen, reduzieren den Lagerbestand und klinische Schritte. Mit zunehmender digitaler Kompetenz wechseln Zahnärzte zu patientenspezifischen Designs, die die periimplantäre Mukosa vorformen, die Zeit für die Weichgewebsformung verkürzen und die ästhetische Vorhersagbarkeit verbessern. Die Branche der dentalen Heilungskappen belohnt zunehmend Anbieter, die reibungslose digitale Design-bis-Fertigungs-Pipelines anbieten.

Nach Design: Magnetbefestigungen gewinnen in ästhetischen Zonen an Bedeutung

Schraubenretinierte Designs lieferten im Jahr 2024 einen Anteil von 61,9 % dank ihrer Vertrautheit und robusten Halterung. Magnetsysteme weisen jedoch eine CAGR von 14,1 % auf und werden für die Eliminierung von Drehmomentrisiken und die Erleichterung der atraumatischen Entfernung gelobt.

Snap-on- und Reibungssitz-Optionen finden Nischen, wo der Schraubenzugang schwierig ist, doch Magnete überzeugen in Zirkonoxid- und Sofortbelastungsszenarien, die mehrere postchirurgische Eingriffe erfordern. Designer optimieren nun die Magnetstärke, um die Retention mit ergonomischer Entfernung in Einklang zu bringen, und schaffen differenzierte Wertversprechen, die eine Premiumpreisgestaltung im Markt für dentale Heilungskappen rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Sofortbelastung erweitert klinische Indikationen

Einzelzahnimplantate generierten im Jahr 2024 48,8 % des Umsatzes, doch Sofortbelastungsverfahren schreiten mit einer CAGR von 11,8 % voran, indem sie verbesserte Oberflächentechnologien und digitale Planung nutzen.

BLX- und TLX-Implantatplattformen kombinieren hohe Primärstabilität mit kompatiblen Heilungskappen, die innerhalb von 72 Stunden funktioneller Belastung standhalten, und ermöglichen eine Verkürzung der Behandlungszeit ohne ästhetische Kompromisse. Vollbogen- und Mehreinheitenfälle nutzen zunehmend stapelbare Führungen, die Implantatplatzierung und Vorvisualisierung integrieren, und verstärken die Nachfrage nach Kappen, die Weichgewebe unter sofortigen Okklusionskräften lenken.

Geografische Analyse

Die etablierten Erstattungsrichtlinien und strengen klinischen Protokolle Europas verschafften ihm im Jahr 2024 einen Anteil von 35,2 % am Markt für dentale Heilungskappen. Regionale Chirurgen priorisieren Langzeitergebnisnachweise und bevorzugen Titan sowie hochwertige individualisierte Lösungen. Die Akzeptanz KI-gesteuerter chairside-Planung beschleunigt sich, doch MDR-Compliance-Kosten bedrohen kleinere Anbieter und drängen Kliniker zu etablierten Marken mit robuster Marktüberwachung nach dem Inverkehrbringen.

Der asiatisch-pazifische Raum prognostiziert bis 2030 die höchste CAGR von 8,4 %, angetrieben von einer wachsenden Mittelschicht, weit verbreiteter Smartphone-Nutzung und wettbewerbsfähigen Preisen lokaler Hersteller. Koreanische ästhetische Kliniken ziehen grenzüberschreitende Patienten aus Japan sowie Südostasien an und bündeln kostengünstige ISO-kompatible Heilungskappen in Pauschalangebote. Lokale Produzenten nutzen Skaleneffekte, um globale Distributoren mit preisgünstigen Komponenten zu versorgen und deflationären Druck auf Listenpreise weltweit auszuüben.

Nordamerika profitiert von der Übernahme der Implantatversicherung durch Versicherer und einer weit verbreiteten digitalen Zahnheilkunde-Infrastruktur. Sofortbelastungsprotokolle sprechen produktivitätsorientierte Patienten an und steigern die Pro-Kopf-Nachfrage. Lateinamerikanische sowie Nahost- und Afrika-Märkte bleiben kostensensibel, zeigen jedoch wachsendes Interesse an digitalen Arbeitsabläufen für Mehreinheitenrestaurationen. Anbieter, die auf diese Regionen abzielen, sind erfolgreich, indem sie robuste Leistungsversprechen mit wertorientierten Preispunkten in Einklang bringen.

Wettbewerbslandschaft

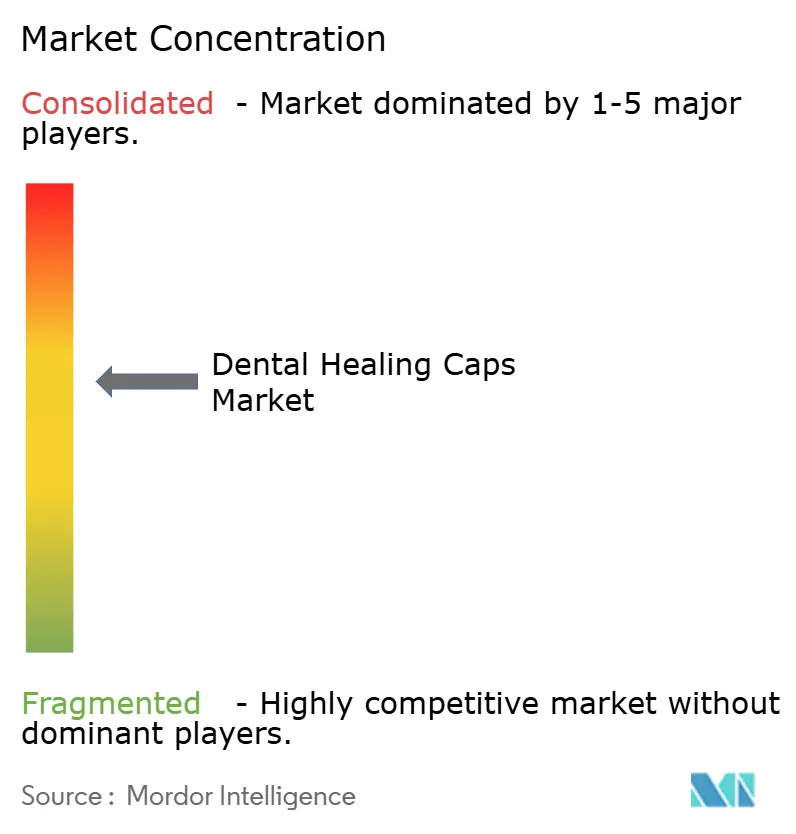

Der Markt für dentale Heilungskappen weist eine moderate Fragmentierung auf. Straumann, Nobel Biocare und Dentsply Sirona behaupten ihre Führungsposition durch proprietäre Oberflächen, vertikal integrierte digitale Ökosysteme und kontinuierliche klinische Validierung. Zimmer Biomet und BioHorizons betonen Schulungen und breite Plattformkompatibilität, um mittlere Behandler zu gewinnen. Chinesische und koreanische Marktteilnehmer nutzen ISO-Standards und niedrige Arbeitskosten, um Premiumpreise um bis zu 60 % zu unterbieten.

Strategische Allianzen verbinden zunehmend KI-Start-ups mit Implantatführern. Die diagnostische KI von VideaHealth speist Designparameter nun direkt in die präventiven Arbeitsabläufe von vVARDIS ein und veranschaulicht die Konvergenz über diagnostische, präventive und restaurative Bereiche hinweg. Etablierte Akteure reagieren, indem sie Machine-Learning-Module in proprietäre CAD-Plattformen einbetten, um die Ökosystembindung zu verteidigen.

Portfoliobreite, digitale Integration und Werkstoffwissenschaftskompetenz bilden das Wettbewerbstrio. Unternehmen, die in allen drei Dimensionen hervorragend abschneiden, gewinnen Marktanteile auch in preissensiblen Regionen, während Hersteller mit Einzelfokus das Risiko der Marginalisierung tragen. Die erwartete Konsolidierungswelle wird sich voraussichtlich um digital-first-Unternehmen drehen, die spezialisierte Materialinnovatoren übernehmen, um All-in-one-chairside-Lösungen zu liefern.

Marktführer in der Branche der dentalen Heilungskappen

Institut Straumann AG

Envista (Nobel Biocare)

Dentsply Sirona

Zimmer Biomet (ZimVie)

BioHorizons (Henry Schein)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Straumann veröffentlichte eine Fallstudie zu Oberkiefermolaren mit TLX-Implantaten und Sofortvorvisualisierung, die den 5-Jahres-Erfolg für die Sofortbelastung von Einzelzähnen bestätigt.

- Februar 2025: VideaHealth ging eine Partnerschaft mit vVARDIS ein, um KI-basierte präventive Zahnheilkunde in Kappendesign-Arbeitsabläufe zu integrieren.

- Oktober 2024: Die Encode 3-in-1-Abutments von ZimVie gewannen durch die Reduzierung von Patientenbesuchen an Akzeptanz bei Mehreinheitenversorgungen.

Berichtsumfang des globalen Marktes für dentale Heilungskappen

| Titan |

| Zirkonoxid |

| PEEK |

| Edelstahl |

| Sonstige (Harz, Polymermischungen) |

| Standard-Heilungsabutments |

| Breitplattform-Heilungsabutments |

| Schmalplattform-Heilungsabutments |

| Abgewinkelte/Mehreinheiten-Kappen |

| Individuell gefräste Kappen |

| Schraubenretiniert |

| Snap-on/Reibungssitz |

| Magnetisch |

| Kugelverankerung |

| Sonstige Designs |

| Einzelzahn-Implantologie |

| Mehreinheiten-/Brückenverfahren |

| Vollbogenrestaurationen |

| Sofortbelastungsfälle |

| Pädiatrische und sonderpädagogische Zahnheilkunde |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Titan | |

| Zirkonoxid | ||

| PEEK | ||

| Edelstahl | ||

| Sonstige (Harz, Polymermischungen) | ||

| Nach Produkttyp | Standard-Heilungsabutments | |

| Breitplattform-Heilungsabutments | ||

| Schmalplattform-Heilungsabutments | ||

| Abgewinkelte/Mehreinheiten-Kappen | ||

| Individuell gefräste Kappen | ||

| Nach Design | Schraubenretiniert | |

| Snap-on/Reibungssitz | ||

| Magnetisch | ||

| Kugelverankerung | ||

| Sonstige Designs | ||

| Nach Anwendung | Einzelzahn-Implantologie | |

| Mehreinheiten-/Brückenverfahren | ||

| Vollbogenrestaurationen | ||

| Sofortbelastungsfälle | ||

| Pädiatrische und sonderpädagogische Zahnheilkunde | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert wird der Markt für dentale Heilungskappen im Jahr 2030 voraussichtlich erreichen?

Der globale Umsatz wird bis 2030 voraussichtlich 4,22 Milliarden USD erreichen, unterstützt durch eine CAGR von 6,1 % zwischen 2025 und 2030.

Welches Materialsegment wächst bei Heilungskappen am schnellsten?

PEEK expandiert mit einer CAGR von 11,3 % dank Biofilmresistenz, knochenähnlicher Elastizität und ästhetischer Neutralität.

Wie beeinflussen individuell gefräste Heilungskappen die Behandlungsabläufe?

Individuelle CAD/CAM-Kappen formen das periimplantäre Weichgewebe vor, reduzieren Behandlungstermine und schreiten mit einer CAGR von 13,1 % voran.

Warum erregen Magnetbefestigungssysteme Aufmerksamkeit?

Sie verhindern drehmomentbedingte Zirkonoxidfrakturen und vereinfachen die atraumatische Kappenentfernung, mit einer Wachstumsrate von 14,1 % CAGR.

Welche Region bietet die schnellste Wachstumschance?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,4 %, angetrieben durch Zahntourismus und kostenwettbewerbsfähige lokale Fertigung.

Wie wirkt sich die Versicherungserstattung auf die Nachfrage aus?

Neue CDT-Codes und eine breitere Abdeckung wandeln Implantate von einer Wahlleistung in eine erstattungsfähige Versorgung um und erhöhen das Behandlungsvolumen sowie die Nutzung von Heilungskappen.

Seite zuletzt aktualisiert am: