Marktgröße und Marktanteil für Dentalbohrer

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

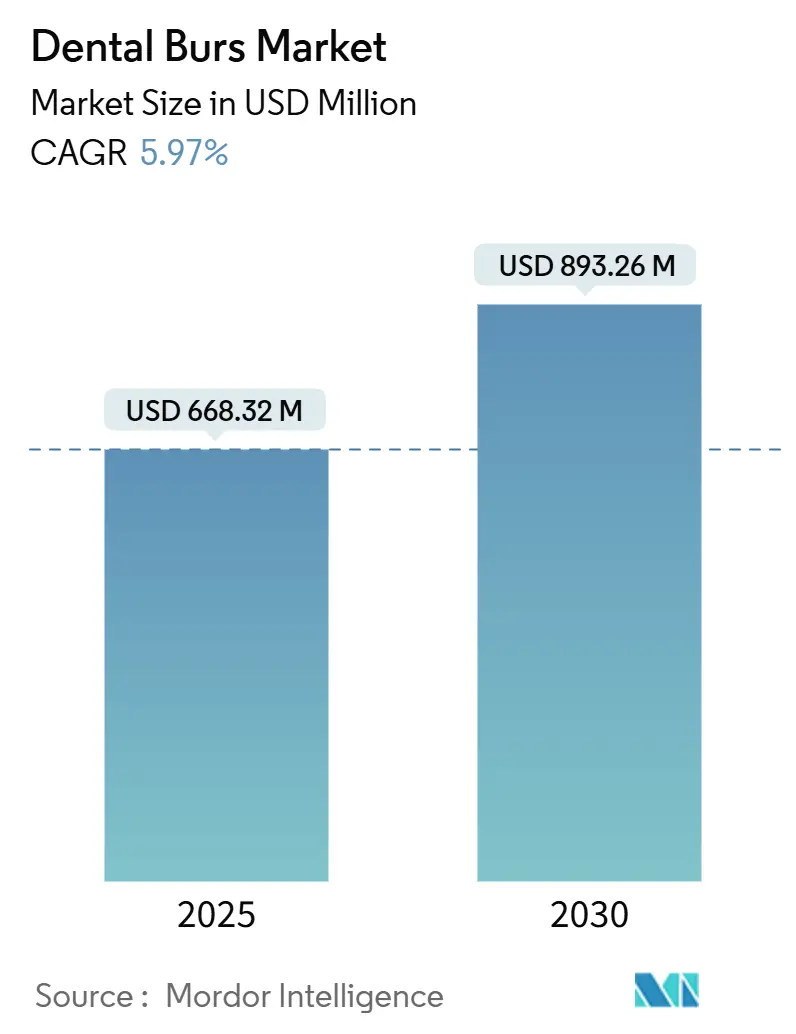

| Marktgröße (2025) | 668.32 Millionen US-Dollar |

| Marktgröße (2030) | 893.26 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentalbohrer von Mordor Intelligence

Die Marktgröße für Dentalbohrer belief sich im Jahr 2025 auf 668,32 Millionen USD und wird bis 2030 voraussichtlich auf 893,26 Millionen USD ansteigen, was einem CAGR von 5,97 % über den Prognosezeitraum entspricht. Die Aufwärtskurve spiegelt drei konvergierende Kräfte wider: einen großen ungedeckten Behandlungsbedarf, rasche Innovationen in der Materialwissenschaft und einen zunehmenden Zugang zu digitalen Stuhlseitenabläufen. Die rasche Bevölkerungsalterung in Hocheinkommensländern sowie zuckerreiche Ernährungsweisen in Schwellenländern halten eine breite restaurative Arbeitslast aufrecht, die Hochgeschwindigkeits-Diamant- und Hartmetallinstrumente im täglichen Einsatz hält. Technologische Upgrades – insbesondere mehrschichtige Diamantbeschichtungen, die die Schneideffizienz verlängern – ermöglichen es Kliniken, die Kosten pro Eingriff trotz Premium-Preispunkten zu senken. Gleichzeitig verwandeln das Mandat „Gesundes China 2030” und ähnliche Richtlinien in Indien den asiatisch-pazifischen Raum in einen Geräteherstellungs-Hub, der Lieferketten neu ausrichtet und Nachschubvorlaufzeiten verkürzt. Schließlich lenkt der Aufstieg der kosmetischen Zahnheilkunde als Wahlleistung, unterstützt durch von sozialen Medien geprägte ästhetische Normen, die Innovation hin zu ultrafeinen Finishbohrern und sterilen Einzelpatientenpackungen, die die Stuhlzeit verkürzen und gleichzeitig die Einhaltung strengerer Infektionskontrollvorschriften gewährleisten.[1]Weltgesundheitsorganisation, "Mundgesundheit," WHO.INT

Wichtigste Erkenntnisse des Berichts

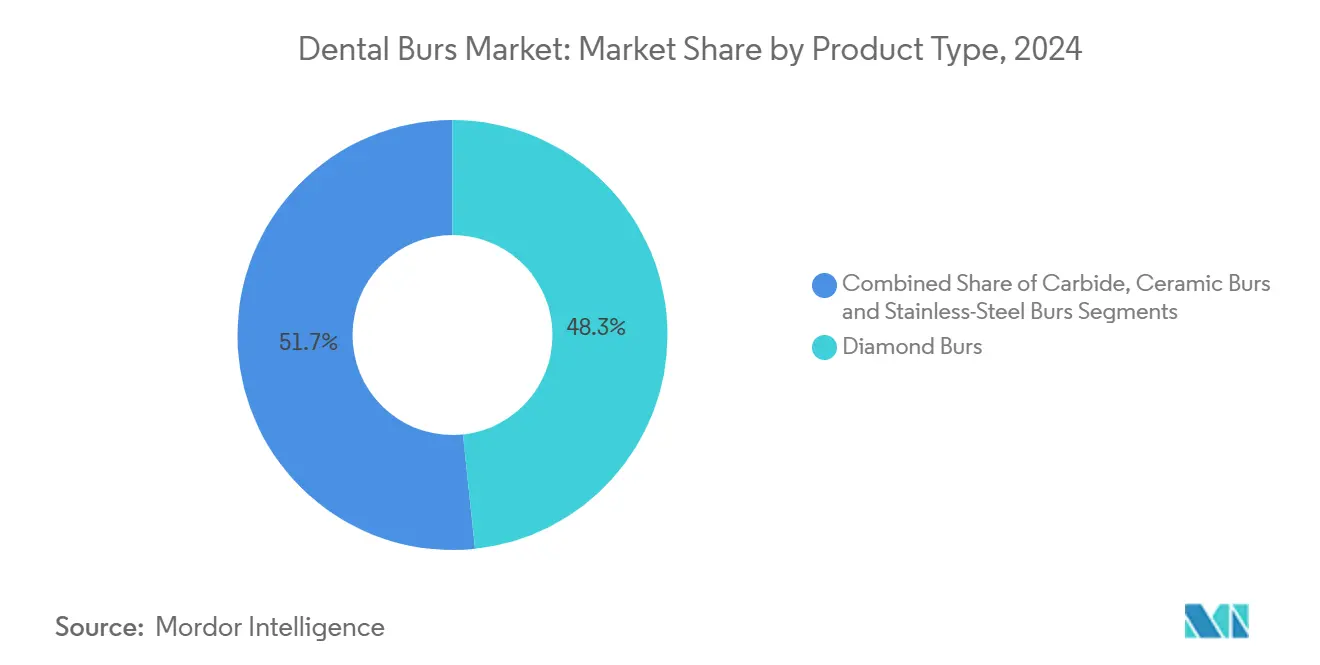

- Nach Produkttyp führten Diamantbohrer mit einem Marktanteil von 48,33 % am Markt für Dentalbohrer im Jahr 2024, während Keramikbohrer mit einem CAGR von 9,23 % bis 2030 am schnellsten wachsen.

- Nach Form entfielen auf Rundköpfe 28,34 % der Marktgröße für Dentalbohrer im Jahr 2024, während Flammendesigns mit einem CAGR von 8,36 % voranschreiten.

- Nach Geschwindigkeitsklasse hielten Hochgeschwindigkeitsinstrumente im Jahr 2024 einen Anteil von 66,38 %; Niedriggeschwindigkeitsvarianten sind mit einem CAGR von 9,12 % der Wachstumsmotor.

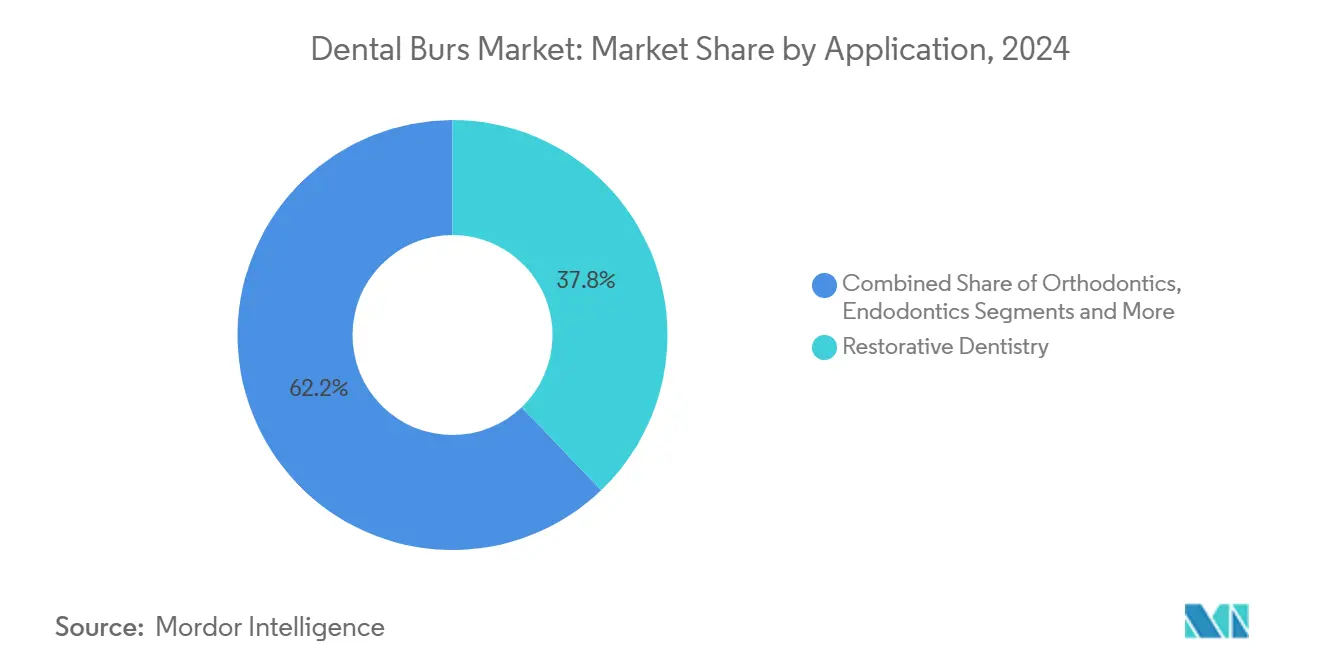

- Nach Anwendung behielt die restaurative Zahnheilkunde im Jahr 2024 einen Anteil von 37,84 %, und kosmetische Eingriffe expandieren mit einem CAGR von 8,79 %.

- Nach Endnutzer dominierten Zahnarztpraxen im Jahr 2024 mit einem Anteil von 57,89 %, während akademische Einrichtungen eine CAGR-Dynamik von 7,33 % aufweisen.

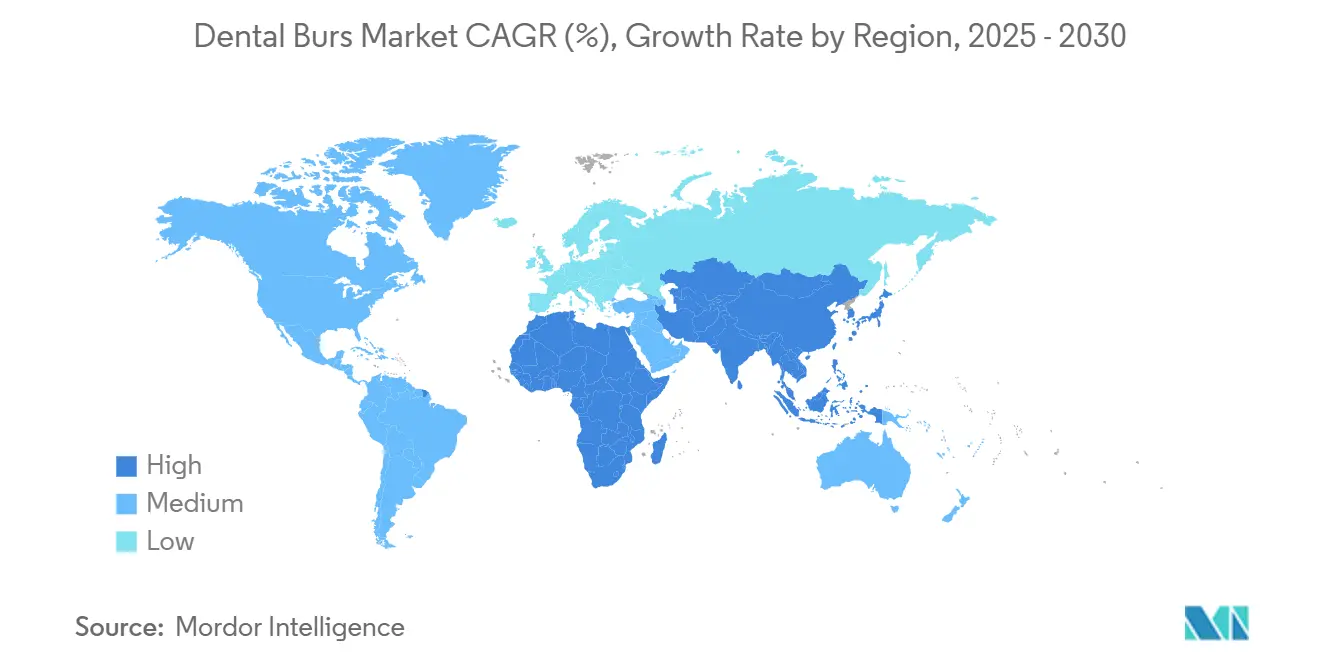

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 33,36 %, aber der asiatisch-pazifische Raum führt die Wachstumstabelle mit einem CAGR von 7,62 % an.

Globale Trends und Erkenntnisse zum Markt für Dentalbohrer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Zahnkaries und restaurativen Eingriffen | +1.8% | Global, höher im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach kosmetischer Zahnheilkunde | +1.2% | Nordamerika und EU als Kernmärkte, städtische Ausbreitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion von Zahnarztpraxen in Schwellenmärkten | +1.0% | Asiatisch-pazifischer Raum als Kernmarkt (Indien, China, Südostasien) | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei mehrschichtigen Diamantbeschichtungen | +0.8% | Nordamerika und EU als Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Einführung minimal-invasiver Mikrobohrer für konservative Präparation | +0.6% | Nordamerika und EU, Ausweitung auf Premium-Segmente im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Stuhlseitiges CAD/CAM treibt den Bedarf an maßgeschneiderten Finishbohrern | +0.4% | Nordamerika und EU, selektive Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Zahnkaries und restaurativen Eingriffen

Die globale Inzidenz von Karies an bleibenden Zähnen wird bis 2030 voraussichtlich 30.414 pro 100.000 Einwohner erreichen, gegenüber 28.154 im Jahr 1990. Die Belastung verlagert sich auf Erwachsene im Alter von 25 bis 70 Jahren, was die restaurative Arbeitslast über pädiatrische Fälle hinaus ausweitet. Regionen mit niedrigem soziodemografischem Index tragen das größte Risiko, da begrenzte Fluoridexposition und preisgünstige zuckerhaltige Snacks die Läsionsprogression beschleunigen. Klinische Nachsorgestudien zeigen, dass 69,2 % der Komposit-Restaurationen in Milchzähnen intakt bleiben, sekundäre Läsionen jedoch häufig eine Revision mit spezialisierten Schneidinstrumenten erfordern.[2]Fangfei Zhang, "Klinische Ergebnisse direkter Komposit-Restaurationen in oberen Milchschneidezähnen," DOI.ORGDieser Wiederholungsinterventionszyklus treibt eine stetige Nachfrage nach Diamant-, Hartmetall- und aufkommenden Keramikbohrern an, die für reife Zahnschmelz- und Tiefkavitätsgeometrien optimiert sind. Hersteller reagieren darauf, indem sie Kantenprofile und Partikelgrößen anpassen, um Wärme und Mikrorisse zu reduzieren und dadurch den Patientenkomfort und die Langlebigkeit der Restauration zu verbessern.

Steigende Nachfrage nach kosmetischer Zahnheilkunde

Kosmetische Eingriffe verzeichnen bis 2030 einen CAGR von 8,79 % und übertreffen damit alle anderen klinischen Anwendungen. Ein gesteigertes ästhetisches Bewusstsein bei jüngeren Erwachsenen und ein höheres verfügbares Einkommen in Nordamerika und Westeuropa haben Schmelzkonturierung, Veneerplatzierung und In-Office-Bleaching zu zentralen Elementen des Praxiswachstums gemacht.[3]Olivia Lili Zhang, "Fortschrittliche Laser und ihre Anwendungen in der Zahnheilkunde," DOI.ORG Aus führenden Labors exportierte Software für digitales Lächeldesign integriert sich nun mit intraoralen Scannern und treibt die Nachfrage nach ultrafeinen Finishbohrern an, die virtuelle Konturen mit Mikrongenauigkeit replizieren können. Er:YAG- und Diodenlaser bieten minimal-invasive Schmelzpräparation, doch Anwender verlassen sich weiterhin auf mehrschichtige Diamantinstrumente zum Polieren, da diese in weniger Durchgängen einen vorhersehbaren Oberflächenglanz liefern. Ein eingeschränktes Versicherungserstattungsumfeld begünstigt Premium-Bohrer, die Terminzeiten verkürzen, die Gesamtkostenbelastung für Patienten erleichtern und gleichzeitig die Rentabilität für Kliniken erhalten.

Expansion von Zahnarztpraxen in Schwellenmärkten

Die rasche Urbanisierung weitet den geografischen Fußabdruck privater Kliniken in China, Indien und Südostasien aus. In Chinas Megastädten ist die Wahrscheinlichkeit, dass Stadtbewohner einen Zahnarzt aufsuchen, 1,57-mal höher als bei Landbewohnern. Allerdings haben 30,4 % der Bevölkerung noch nie professionelle Versorgung in Anspruch genommen, was auf einen aufgestauten Bedarf hindeutet. Das Programm „Gesundes China 2030” fordert ausdrücklich die einheimische Produktion von Dentalgeräten und fügt lokale Wettbewerber hinzu, die importierte Marken bei Preis und Servicereichweite herausfordern. In Indien reichen die Verhältnisse von 1 Zahnarzt auf 9.000 Stadtbewohner bis zu 1 auf 200.000 in ländlichen Bezirken, und nur 5 % der Bürger können sich Premium-Dienstleistungen leisten. Diese Lücken stimulieren den Absatz robuster, kosteneffizienter Hartmetall- und Edelstahlbohrer, die für den erweiterten Einsatz in ressourcenbeschränkten Umgebungen geeignet sind, während Premium-Diamantwerkzeuge in Städten der ersten Kategorie ihr Publikum finden.

Technologische Fortschritte bei mehrschichtigen Diamantbeschichtungen

Verbunddiamandbeschichtungen liefern heute eine 1,69-mal längere Lebensdauer als einschichtige Filme, dank besserer Haftung und reduziertem Partikelausriss. Lichtbogen-Ionenplattierung ermöglicht es Ingenieuren, die Kornstruktur fein abzustimmen und Bohrern eine höhere Härte zu verleihen, ohne die Flexibilität zu beeinträchtigen. Einige Forscher experimentieren mit Ceroxid-Nanopartikelzusätzen, die den oxidativen Stress im angrenzenden Gewebe senken, was auf zukünftige Biokompatibilitätsgewinne hindeutet. Kliniken, die diese Werkzeuge einsetzen, berichten von weniger Bohrerwechseln pro Eingriff, was die Verbrauchsausgaben senkt, auch wenn die Stückkosten steigen. Wettbewerber standardisieren jedoch schnell die Fertigungsmethoden, was das Fenster für Premium-Preisgestaltung einengt und kontinuierliche Investitionen in Forschung und Entwicklung erzwingt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Premium-Diamant- und Keramikbohrer | -0.9% | Global, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Sterilisations- und Wiederverwendungsvorschriften | -0.6% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung für elektive Dentaleingriffe | -0.5% | Nordamerika und EU, selektive Auswirkungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Laser- und Ultraschall- Schneidalternativen | -0.4% | Nordamerika und EU, schrittweise Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Premium-Diamant- und Keramikbohrer

Mehrschichtige Beschichtungsverfahren und fortschrittliches keramisches Sintern treiben die Herstellungskosten weit über das Niveau herkömmlicher Wolframkarbid-Produkte. Für Gemeinschaftskliniken mit hohem Patientenaufkommen in Indien oder Brasilien kann der Aufpreis die Betriebsmargen belasten, wenn der tägliche Patientenfluss die Stuhlkapazität bereits ausreizt. Die Lieferkettenvolatilität bei Industriediamanten und Seltenerd-Keramikzusätzen erschwert die Budgetplanung zusätzlich, da die Spotpreise stark schwanken. Um Praktiker in Schwellenmärkten zu erreichen, testen Lieferanten mittlere Produktvarianten, die eine verbesserte Verschleißfestigkeit beibehalten, während Zusatzfunktionen wie Farbkodierung oder Einzelpatienten-Blisterpackungen reduziert werden.

Strenge Sterilisations- und Wiederverwendungsvorschriften

Die 2024 herausgegebenen CDC-Vorschriften schreiben die Wärmesterilisation für jedes kritische rotierende Instrument zwischen Patienten vor, was zusätzliche Autoklav-Zyklen auferlegt, die Kanten abstumpfen und Haftschichten schwächen. Die FDA klassifiziert Dentalbohrer als Klasse-I-Geräte, sodass jede Designänderung – wie eine Körnung-Änderung – Voranmeldungen erfordert, die die Markteinführungszeiten um Monate verlängern. Kliniken ohne eigene Reinigungs-Desinfektionsgeräte haben höhere Arbeitskosten oder müssen auf Einwegbohrer umsteigen, was die Verbrauchsausgaben erhöht und die Budgets belastet, insbesondere dort, wo die Versicherung den Instrumentenaufwand nicht erstattet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Diamantdominanz steht vor keramischer Herausforderung

Diamantbohrer erzielten im Jahr 2024 einen Anteil von 48,33 % am globalen Umsatz, was ihre etablierte Rolle bei der Hochgeschwindigkeits-Schmelzpräparation und Polieraufgaben widerspiegelt. Keramikbohrer, obwohl in absoluten Zahlen kleiner, expandieren mit einem CAGR von 9,23 %, da sie weniger Wärme erzeugen und eine überlegene Biokompatibilität aufweisen, was das Risiko einer Pulpareizung bei tiefen Kavitätsarbeiten reduziert. Der Markt für Dentalbohrer spaltet sich weiter auf: Volumengetriebene Allgemeinpraxen setzen auf kosteneffiziente Hartmetallwerkzeuge, während ästhetisch ausgerichtete Kliniken in Premium-Mehrschichtdiamanten und zirkoniumoxidinfundierte Keramiken investieren.

Hersteller, die die Diamantfranchise verteidigen, schichten fortschrittliche Beschichtungen auf, die die Lebensdauer um bis zu 70 % verlängern, den Ersatzzyklus verlangsamen und Kunden gleichzeitig an Markensysteme binden. Keramikinnovatoren kontern mit Nanopartikelarmierung, die die Härte erhöht, ohne die Bruchzähigkeit zu beeinträchtigen. Da beide Technologien in der Leistung konvergieren, hängen Kaufentscheidungen von der Wirtschaftlichkeit pro Eingriff, der Sterilisationsbeständigkeit und dem Serviceniveau der Lieferanten ab.

Nach Form/Kopfdesign: Runde Formen führen konservative Trends an

Rundköpfe hielten im Jahr 2024 einen Anteil von 28,34 %, da sie für die erste Kariesexkavation unverzichtbar bleiben. Flammenformen steigen jedoch am schnellsten mit einem CAGR von 8,36 %, was den Wandel des Berufsstands hin zu minimal-invasiven Zugangspräparationen widerspiegelt, die gesundes Dentin schonen. Konservative Kavitätskonturen reduzieren postoperative Empfindlichkeit und verlängern die Lebensdauer der Restauration, erfordern jedoch, dass Anwender schlanke Flammen entlang komplexer Konturen führen.

Birnen- und Zylinderformen behalten Nischenrollen bei der Kronenpräparation und der Parallelwandfinishierung, während Radprofile die labiale Reduktion für Veneerarbeiten übernehmen. Polymerbasierte Smart-Prep-Bohrer und chemomechanische Gele konkurrieren um die selektive Dentinentfernung, doch längere Stuhlzeiten behindern einen weitverbreiteten Wechsel von rotierenden Instrumenten. Der Markt für Dentalbohrer verzeichnet eine stetige Proliferation von Produktvarianten, da Lieferanten verschiedene Formen in prozedurale Kits bündeln, die auf evidenzbasierten Präparationsprotokollen ausgerichtet sind.

Nach Geschwindigkeitsklasse: Innovation bei Niedriggeschwindigkeit beschleunigt sich

Hochgeschwindigkeits-Handstücke, die über 200.000 U/min drehen, machen immer noch 66,38 % der Anwendungsfälle aus, da sie eine schnelle Schmelzentfernung und effiziente Grobpräparation ermöglichen. Das Niedriggeschwindigkeitssegment gewinnt jedoch mit einem CAGR von 9,12 % an Boden, angetrieben durch eine wachsende Betonung von Präzisionsfinishierung, Wärmeminderung und Patientenkomfort. Kliniken, die ausgedehnte kosmetische Sitzungen durchführen, schalten häufig auf Bereiche von 10.000 bis 40.000 U/min herunter, um thermischen Stress auf Keramiken und Weichgewebe zu vermeiden.

Ultraschall- und Laseralternativen bewegen sich am Premium-Rand; ihre Einführung stärkt, anstatt zu ersetzen, die Niedriggeschwindigkeits-Rotationsfinishierung, wo taktiles Feedback entscheidend bleibt. Handstückhersteller bringen Doppelantriebssysteme mit Drehmomentverfolgungssensoren auf den Markt, die es Klinikern ermöglichen, während eines Eingriffs zwischen Geschwindigkeitsmodi zu wechseln. Diese flüssige Workflow-Integration unterstützt den laufenden Übergang des Marktes für Dentalbohrer hin zu modularer Instrumentierung.

Nach Anwendung: Kosmetische Eingriffe treiben Premium-Nachfrage

Die restaurative Zahnheilkunde blieb mit einem Anteil von 37,84 % im Jahr 2024 der Kernbereich, verankert durch die globale Kariesbelastung. Kosmetische Eingriffe, obwohl kleiner, verzeichnen einen CAGR von 8,79 % und beeinflussen die Produktdesignprioritäten. Konsistenz der Oberflächenpolitur, Farbabstimmungsfähigkeiten und minimale Stuhlzeit sind die wichtigsten Auswahlkriterien für Bohrer, die auf Veneerränder, Schmelzoplastik und Konturierung abzielen.

Die Integration digitaler Lächeldesign-Ausgaben mit rotierender Finishierung legt neuen Wert auf Körnung-Gleichmäßigkeit und farbkodierte Sequenzkits, die den klinischen Workflow optimieren. Gleichzeitig erfordern kieferorthopädisches Debonding und Implantologie spezifische Kopfgeometrien und Schnittwinkel, was das Portfolio des Marktes für Dentalbohrer erweitert, ohne die Vorrangstellung der restaurativen und kosmetischen Segmente zu untergraben.

Nach Endnutzer: Akademische Einrichtungen sind Vorreiter der Innovation

Zahnarztpraxen kontrollierten im Jahr 2024 mit einem Anteil von 57,89 % aufgrund ihres schieren Volumens an Routineversorgung, aber akademische und Forschungszentren verzeichnen einen CAGR von 7,33 %, da sie postgraduale Ausbildung und translationale Studien ausbauen. Universitäten fungieren als frühe Anwender für Nanopartikelbeschichtungen, sterile Einzelpatientenpackungen und CAD/CAM-integrierte Workflow-Kits und geben Lieferanten praxisnahes Feedback vor der kommerziellen Markteinführung.

Oralchirurgische Abteilungen in Krankenhäusern verlassen sich auf sterile Verpackungen und verlängerte Haltbarkeit und akzeptieren höhere durchschnittliche Verkaufspreise im Austausch für Rückverfolgbarkeit. Mobile und Telezahnheilkunde-Einheiten zeigen eine aufkeimende Nachfrage nach kompakten, wegwerfbaren Bohrern, die das Kreuzkontaminationsrisiko in abgelegenen Umgebungen minimieren. Insgesamt drängen diese Trends den Markt für Dentalbohrer hin zu segmentierten Produktvarianten, die auf unterschiedliche klinische Umgebungen zugeschnitten sind.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 33,36 %, gestützt durch eine weitverbreitete Versicherungsdeckung für restaurative Versorgung, hohe Pro-Kopf-Dentalausgaben und eine frühe Einführung fortschrittlicher Handstücke. Das Wachstum ist stetig, aber langsamer als in Schwellenmärkten, da Ersatzkäufe dominieren; dennoch erhöht die regulatorische Kontrolle gemäß FDA Teil 872 die Compliance-Kosten und verstärkt Markteintrittsbarrieren für Neueinsteiger.

Der asiatisch-pazifische Raum ist der Expansionsschwerpunkt und liefert einen CAGR von 7,62 %, da Gesundheitsprogramme und steigende Einkommen aufgestauten Bedarf freisetzen. Chinas Programm „Gesundes China 2030” lenkt Subventionen in die einheimische Fertigung, verkürzt Vorlaufzeiten und reduziert das Wechselkursrisiko für lokale Käufer. Indien spiegelt den Trend mit „Make-in-India”-Anreizen wider, obwohl städtisch-ländliche Disparitäten bedeuten, dass kosteneffiziente Hartmetallbohrer außerhalb von Ballungsräumen weiterhin mehr verkauft werden als Premium-Diamanten. Japan und Südkorea tendieren zu Hightech-Keramiken und Mikrokorn-Diamanten, was die Beschaffung an qualitätsorientierte Verbrauchererwartungen anpasst.

Europa bietet ausgewogene Bedingungen: Das universelle Gesundheitswesen treibt das routinemäßige restaurative Volumen an, und Nachhaltigkeitsmandate drängen Lieferanten zur Einführung recycelbarer Blisterpackungen. Währungsschwankungen nach dem Brexit erschweren den grenzüberschreitenden Handel, doch die hohe Praktikerdichte in Deutschland, Frankreich und Italien gewährleistet stabile Ersatzverkäufe. Der Nahe Osten und Afrika sind kleiner, öffnen sich aber schnell aufgrund von Private-Equity-gestützten Klinikketten im Golf-Kooperationsrat und öffentlichen Investitionen in nordafrikanische Ausbildungszentren. Südamerika bleibt preissensibel; Brasilien und Argentinien generieren den größten Teil der Nachfrage, obwohl Importzölle und Wechselkursvolatilität die Beschaffungsplanung dominieren.

Wettbewerbslandschaft

Der Markt für Dentalbohrer ist mäßig konzentriert: Etablierte multinationale Unternehmen nutzen starke Markenbekanntheit, Patentportfolios und Direktvertrieb. Dentsply Sirona erzielte im dritten Quartal 2024 einen Umsatz von 951 Millionen USD, ein leichter Anstieg von 0,5 % gegenüber dem Vorjahr trotz makroökonomischer Gegenwinds. Envista Holdings verzeichnete im zweiten Quartal 2024 einen Umsatzrückgang von 3,2 % auf 633,1 Millionen USD, was die Wettbewerbsintensität und variable Eingriffvolumina unterstreicht.

Die Produktdifferenzierung dreht sich um Beschichtungsbeständigkeit, Einzelpatienten-Sterilität und Integration in digitale Behandlungspläne. Jüngste Patentanmeldungen umfassen gradierte Diamantpartikelschichtung und antimikrobielle Oberflächenbehandlungen mit dem Ziel, Sterilisationszyklen zu reduzieren und die Lebensdauer zu verlängern. Marktteilnehmer aus China und Indien skalieren die Hartmetallfertigung für die Inlandsversorgung, was die Preispunkte in unteren Segmenten untergräbt, während Premium-Westmarken die Margen durch kontinuierliche Forschung und Entwicklung sowie prozedurale Schulungsprogramme verteidigen.

Strategische Kooperationen nehmen zu: Beschichtungsspezialisten arbeiten mit Handstückherstellern zusammen, um drehmommentabgestimmte Bohrer gemeinsam zu entwickeln, während Dental-Software-Anbieter Finishkits mit CAD/CAM-Fräsmaschinen bündeln, um Kunden in End-to-End-Ökosysteme einzubinden. Weißraum-Chancen liegen bei Einwegbohrern für die Feldzahnheilkunde und antimikrobiell-infundierten Instrumenten für Workflows mit immungeschwächten Patienten, was sich in den sich entwickelnden Infektionskontrollprioritäten widerspiegelt.

Marktführer der Dentalbohrer-Branche

Prima Dental Group

Dentsply Sirona

Envista Holdings

MANI, Inc.

Gebr. Brasseler GmbH & Co KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Komet stellte Rocky vor, einen Kronenbohrer aus Diamant, der entwickelt wurde, um die Bedienersteuerung bei komplexen Extraktionen zu verbessern.

- März 2025: Abrasive Technologys Prodia Dental brachte Prodia Sport auf den Markt, einen Einzelpatienten-Diamantbohrer, der für Hochgeschwindigkeitseffizienz entwickelt wurde.

- Februar 2024: Kerr Dental führte SimpliCut ein, eine vorsterilisierte Einweg-Diamantbohrerlinie, die darauf abzielt, die Wiederaufbereitungszeit zu eliminieren.

Berichtsumfang des globalen Marktes für Dentalbohrer

| Diamantbohrer |

| Hartmetallbohrer |

| Keramikbohrer |

| Edelstahlbohrer |

| Rund |

| Birne |

| Zylinder |

| Flamme |

| Rad und Sonstige |

| Hochgeschwindigkeitsbohrer |

| Niedrig-/Langsamgeschwindigkeitsbohrer |

| Restaurative Zahnheilkunde |

| Kieferorthopädie |

| Endodontie |

| Oralchirurgie und Implantologie |

| Kosmetische/ästhetische Eingriffe |

| Zahnarztpraxen |

| Krankenhäuser |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Diamantbohrer | |

| Hartmetallbohrer | ||

| Keramikbohrer | ||

| Edelstahlbohrer | ||

| Nach Form/Kopfdesign | Rund | |

| Birne | ||

| Zylinder | ||

| Flamme | ||

| Rad und Sonstige | ||

| Nach Geschwindigkeitsklasse | Hochgeschwindigkeitsbohrer | |

| Niedrig-/Langsamgeschwindigkeitsbohrer | ||

| Nach Anwendung | Restaurative Zahnheilkunde | |

| Kieferorthopädie | ||

| Endodontie | ||

| Oralchirurgie und Implantologie | ||

| Kosmetische/ästhetische Eingriffe | ||

| Nach Endnutzer | Zahnarztpraxen | |

| Krankenhäuser | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Dentalbohrer bis 2030 erreichen?

Der Sektor wird bis 2030 voraussichtlich 893,26 Millionen USD erreichen und ausgehend von der Basis 2025 mit einem CAGR von 5,97 % wachsen.

Welcher Produkttyp führt derzeit die globalen Verkäufe an?

Diamantbohrer nehmen die Spitzenposition ein und erzielten im Jahr 2024 einen Umsatzanteil von 48,33 %.

Welche geografische Region verzeichnet das schnellste Wachstum bei der Nachfrage nach Dentalbohrern?

Der asiatisch-pazifische Raum wächst mit einem CAGR von 7,62 %, angetrieben durch die Expansion von Kliniken und unterstützende gesundheitspolitische Initiativen.

Warum gewinnen Keramikbohrer an Bedeutung?

Sie schneiden mit geringerer Wärmeentwicklung, verbessern die Biokompatibilität und verzeichnen den höchsten CAGR auf Produktebene mit 9,23 %.

Wie beeinflussen Sterilisationsvorschriften Kaufentscheidungen?

Obligatorische Wärmesterilisationszyklen verkürzen die Lebensdauer von Bohrern und veranlassen viele Praxen, Einwegoptionen oder langlebigere Premium-Optionen einzuführen.

Was ist der primäre Wachstumstreiber hinter der Nachfrage nach Niedriggeschwindigkeitsbohrern?

Die Verlagerung hin zu konservativen Präparationstechniken und Präzisionsfinishierung steigert die Niedriggeschwindigkeitsverkäufe mit einem CAGR von 9,12 %.

Seite zuletzt aktualisiert am: