Tissue Clearing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

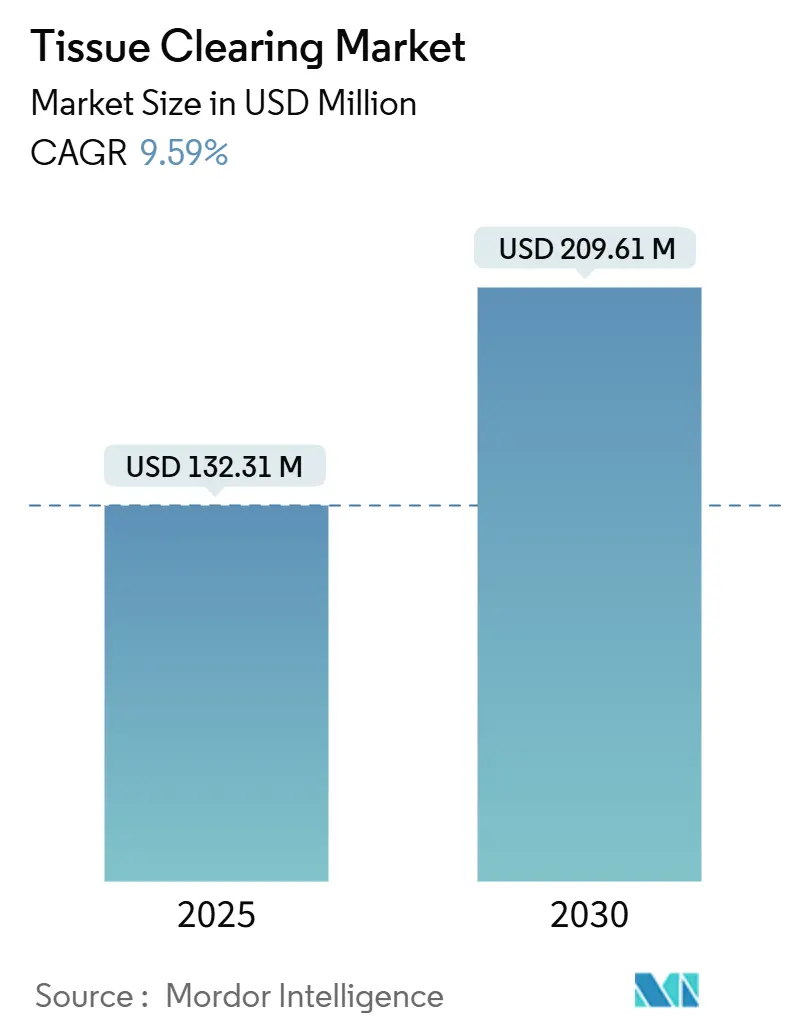

| Marktgröße (2025) | 132.31 Millionen US-Dollar |

| Marktgröße (2030) | 209.61 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.59% CAGR |

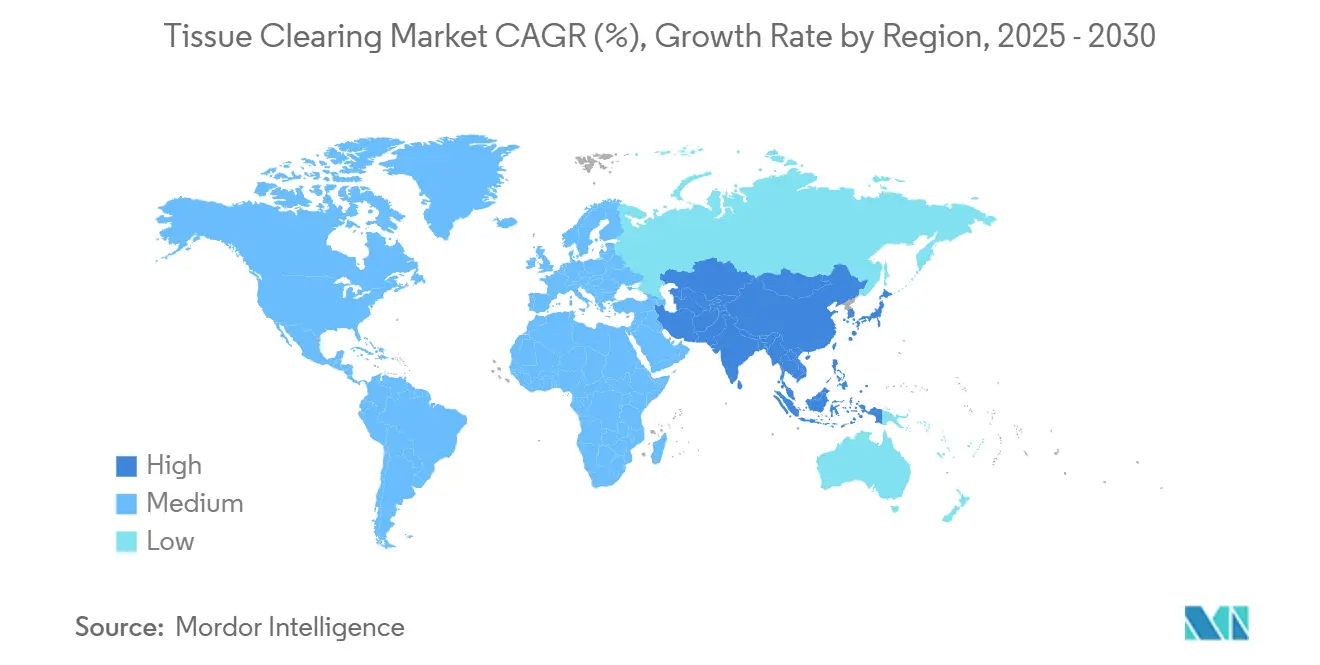

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

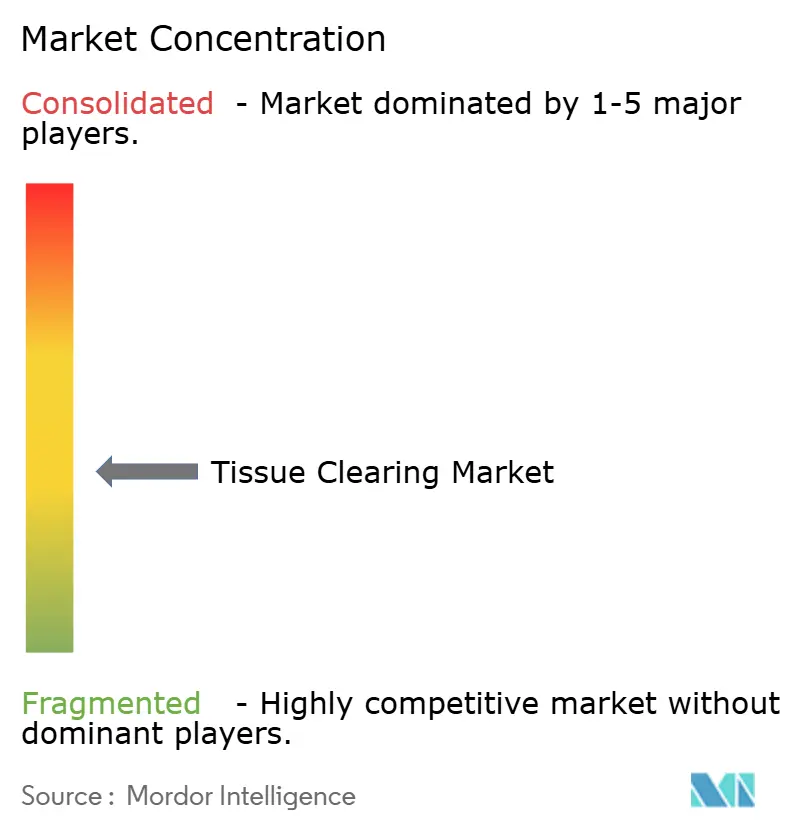

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tissue Clearing Marktanalyse von Mordor Intelligence

Die Größe des Tissue Clearing Marktes betrug im Jahr 2025 132,31 Millionen USD und wird voraussichtlich bis 2030 auf 209,16 Millionen USD anwachsen, was einer CAGR von 9,59 % im betrachteten Zeitraum entspricht. Starke staatliche Förderung, insbesondere die Zusage von 150 Millionen USD im Rahmen der NIH BRAIN Initiative für großangelegte Konnektivitätskartierungen, treibt sowohl die akademische als auch die kommerzielle Akzeptanz voran.[1]National Institutes of Health, "NIH BRAIN Initiative vergibt neue Projekte zur Entwicklung innovativer Gehirnkartierungstechnologien," braininitiative.nih.gov Die zunehmende Konvergenz zwischen ausgefeilten Klärungschemikalien und Lichtscheibenmikroskopen der nächsten Generation hält die Ersatzzyklen für Investitionsgüter lebhaft und befeuert gleichzeitig die wiederkehrende Nachfrage nach Reagenzien, Software und Verbrauchsmaterialien. Die verstärkte Nutzung der dreidimensionalen Pathologie in der Onkologie, der Organoidforschung und in Multi-Omics-Workflows unterstreicht eine klare Abkehr von der traditionellen 2-D-Histologie hin zur Ganzkörpervisualisierung. Regulatorische Signale – wie die Geräteklassifizierung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit für Software für digitale Pathologie – bestärken die klinische Entwicklungsrichtung des Marktes.[2]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "21 CFR 864.3750 – Softwarealgorithmus-Gerät zur Unterstützung von Nutzern in der digitalen Pathologie," ecfr.gov Regional gesehen behält Nordamerika Skalenvorteile durch etablierte akademisch-industrielle Netzwerke, während der asiatisch-pazifische Raum das höchste inkrementelle Volumen auf der Grundlage einer expandierenden Biotechnologieinfrastruktur liefert.

Wichtigste Erkenntnisse des Berichts

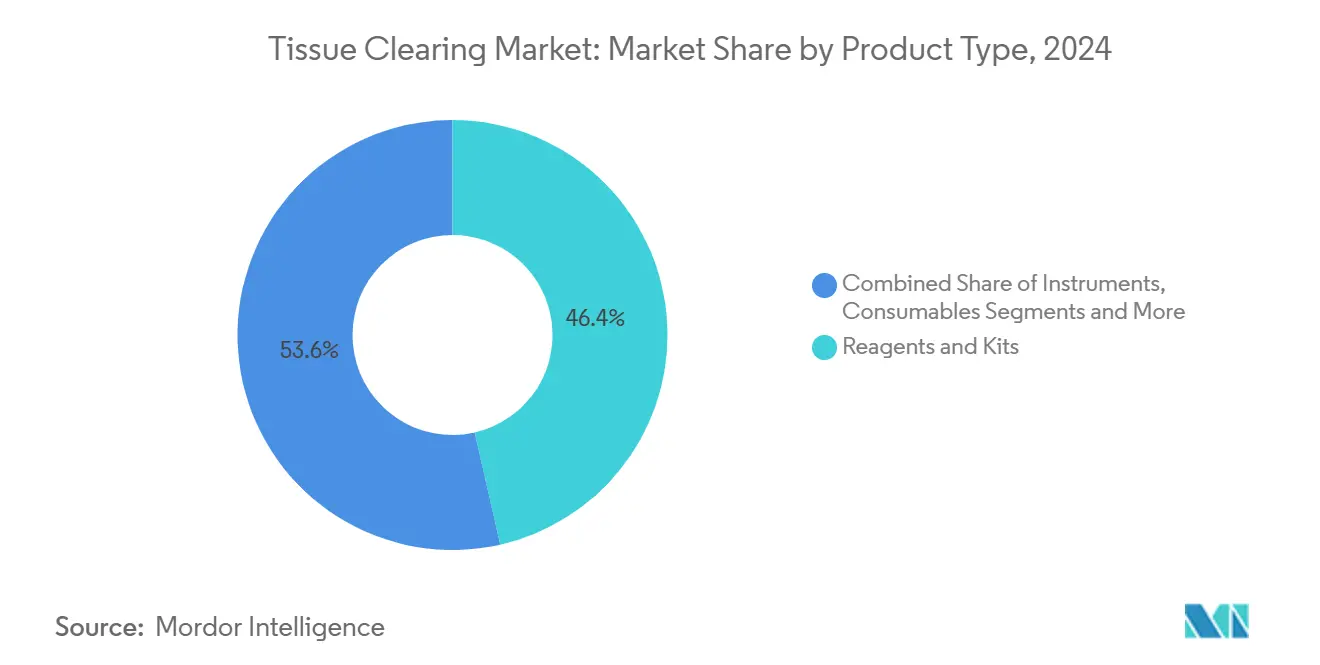

- Nach Produkttyp führten Reagenzien & Kits im Jahr 2024 mit einem Anteil von 46,44 %, während Software & Dienstleistungen bis 2030 voraussichtlich eine CAGR von 13,69 % verzeichnen wird.

- Nach Klärungsmethode entfielen hydrophobe lösungsmittelbasierte Protokolle im Jahr 2024 auf einen Anteil von 39,87 %; hydrogelbasierte Ansätze werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 12,48 % wachsen.

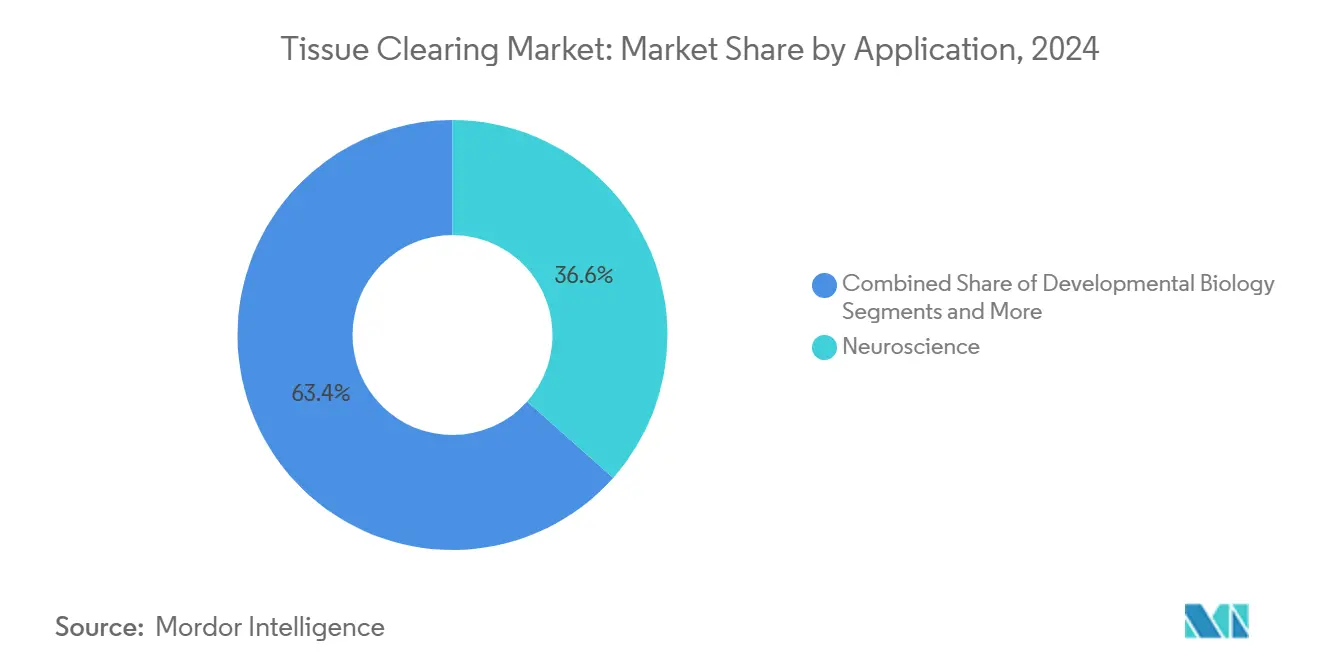

- Nach Anwendung hielten Neurowissenschaften im Jahr 2024 einen Anteil von 36,57 %, während die Organoid- & Stammzellforschung mit einer CAGR von 13,78 % bis 2030 voranschreitet.

- Nach Endnutzer entfielen auf akademische & Forschungseinrichtungen im Jahr 2024 42,66 % Marktanteil, und Krankenhäuser & Diagnostiklabore werden voraussichtlich mit einer CAGR von 12,23 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 37,81 %, während der asiatisch-pazifische Raum mit einer CAGR von 11,44 % das schnellste Wachstum verzeichnen dürfte.

Globale Tissue Clearing Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Lichtscheibenmikroskopie-Plattformen | + 2.1% | Global, mit Nordamerika & Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Entstehung von schlüsselfertigen Klärungs-Bildgebungs-Analyse-Workflows | + 1.8% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach 3-D-Pathologie in der onkologischen Wirkstoffentwicklung | + 1.5% | Global, konzentriert in Pharmazentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Multi-Omics-Integration mit geklärten Gewebedatensätzen | + 1.3% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Finanzierungswellen nationaler Gehirnkartierungs-Megaprojekte | + 1.2% | Nordamerika, EU, ausgewählte Länder im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau von Organoid- & Ex-vivo-Ganzkörper-Screening-Pipelines | + 1.0% | Global, pharmakonzentrierte Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Lichtscheibenmikroskopie-Plattformen

Lichtscheibenmikroskope bilden heute zentimetergroße geklärte Proben mit subzellulärer Auflösung ab und übertreffen damit die bei konfokaler Optik übliche Tiefengrenze von 200 µm.[3]Jianglai Wu, "Gekrümmte Lichtscheibenmikroskopie für die Bildgebung von geklärtem Gewebe im Zentimetermaßstab," Nature, nature.com Gekrümmte Lichtscheibenarchitekturen reduzieren die Akquisitionszeit für ein vollständiges Mausgehirn auf etwa 40 Minuten, und KI-basierte Rekonstruktionssoftware eliminiert das manuelle Zusammenfügen. Die Integration von Hardwaregeschwindigkeit und automatisierter Analytik positioniert die Lichtscheibenbildgebung als bevorzugte Modalität im Tissue Clearing Markt, verkürzt den typischen sieben Jahre dauernden Geräteerneuerungszyklus und vertieft den Reagenzienabsatz.

Entstehung von schlüsselfertigen Klärungs-Bildgebungs-Analyse-Workflows

Anbieter bündeln Chemie, Optik und Cloud-Analytik zu kohärenten Plattformen, die den Einführungsaufwand erheblich reduzieren. Translucence Biosystems beispielsweise liefert Adapter, die bestehende ZEISS-Systeme für Protokolle mit hohem Brechungsindex nachrüsten und es Laboren ermöglichen, einen vollständigen Hardwareaustausch zu vermeiden. Protokolle wie wildDISCO standardisieren die Antikörperpenetration, und integrierte Datenpipelines ermöglichen auch unerfahrenen Nutzern den Zugang zu Deep-Learning-Analytik. Durch die Reduzierung des Bedarfs an Fachpersonal erweitern schlüsselfertige Ökosysteme die Durchdringung in Kerneinrichtungen und kleinere Institutionen.

Wachsende Nachfrage nach 3-D-Pathologie in der onkologischen Wirkstoffentwicklung

Pharmazeutische Forscher berichten, dass die 3-D-Pathologie therapeutische Reaktionsmuster aufdeckt, die in 2-D-Schnitten verloren gehen. Oben offene Lichtscheibenmikroskope ermöglichen die zerstörungsfreie Bildgebung ganzer Biopsiekerne und lassen das Gewebe für nachgelagerte molekulare Assays intakt. Die Leitlinien der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit zur digitalen Pathologie klären den Weg zur klinischen Zulassung und bestätigen damit die Investitionsbereitschaft. Die daraus resultierenden volumetrischen Biomarker liefern Sponsoren reichhaltigere Stratifizierungsdaten, was mit den Zielen der Präzisionsmedizin übereinstimmt.

Zunehmende Multi-Omics-Integration mit geklärten Gewebedatensätzen

Algorithmen wie VORTEX sagen räumliche Transkriptome aus begrenzten 2-D-Schnitten vorher und eröffnen so eine kosteneffiziente Multi-Omics-Analyse für ganze Organe. In Kombination mit multiplexierter Immunfluoreszenz, die mehr als 50 Proteine gleichzeitig visualisiert, erzielen Forscher ganzheitliche molekulare und strukturelle Messwerte. Fortschritte in der Expansionsmikroskopie überbrücken die Nano- und Organebenenanalyse und stärken das Wertversprechen des Tissue Clearing Marktes für die Systembiologie.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen für Bildgebungssysteme für geklärtes Gewebe | -1.8% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Durchsatz aktueller lösungsmittelbasierter Protokolle für klinische Labore | -1.2% | Global, akut in klinischen Umgebungen mit hohem Probenaufkommen | Mittelfristig (2–4 Jahre) |

| Fluoreszenzauslöschung & Probleme mit der Antikörperkompatibilität | -0.9% | Global, forschungsorientierte Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Noch nicht ausgereifte regulatorische Standards für 3-D-Einreichungen in der digitalen Pathologie | -0.6% | Regulatorische Zuständigkeitsbereiche in Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen für Bildgebungssysteme für geklärtes Gewebe

Kommerzielle Lichtscheibenaufbauten kosten zwischen 200.000 und 800.000 USD, was die Akzeptanz außerhalb gut finanzierter Zentren einschränkt. Open-Source-Alternativen wie descSPIM senken die Einstiegskosten auf 20.000–50.000 USD, erfordern jedoch technisches Fachwissen. Wiederkehrende Ausgaben für Serviceverträge, spezialisierte Objektive und brechungsindexangepasste Immersionsmedien verlängern die Amortisationszeiten, insbesondere in Schwellenländern.

Begrenzter Durchsatz aktueller lösungsmittelbasierter Protokolle für klinische Labore

Die standardmäßige Lösungsmittelklärung dauert 24–72 Stunden – zu langsam für Pathologielabore, die taggleiche Diagnosen liefern müssen. Die magnetohydrodynamische Beschleunigung verkürzt die Zykluszeit, erfordert jedoch spezialisierte Hardwareanforderungen. Manuelle Reagenzienwechsel begrenzen zudem das tägliche Probenvolumen und erhöhen den Personalaufwand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Softwareintegration treibt die Marktentwicklung voran

Reagenzien & Kits dominierten die Größe des Tissue Clearing Marktes mit 61,4 Millionen USD im Jahr 2024 und einem Anteil von 46,44 %, gestützt durch routinemäßige Käufe für hydrophobe und hydrogelbasierte Protokolle. Software & Dienstleistungen übertrifft jedoch alle Kategorien mit einer CAGR von 13,69 % bis 2030. Automatisierte Analyseplattformen adressieren nun den primären Engpass – die Datenverarbeitung – durch cloudbasierte Segmentierung, Zusammenfügung und Quantifizierung. Infolgedessen belohnt der Tissue Clearing Markt zunehmend Anbieter, die Verbrauchsmaterialien mit benutzerfreundlichen Informatiksystemen kombinieren.

Der Softwareboom spiegelt eine Demokratisierung wider. KI-Algorithmen reduzieren die Analysezeit für Gewebemikroarrays auf 7,7 % des manuellen Aufwands. Labore ohne interne Bioinformatikteams überwinden damit traditionelle Hürden. Es ist mit einer zunehmenden Bündelung zwischen Chemielieferanten und Bildanalyseanbietern zu rechnen, die integrierte Ökosysteme in Wissenschaft, Pharma und Diagnostik festigen wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Klärungsmethode: Hydrogelprotokolle gestalten die technische Landschaft neu

Hydrophobe Lösungsmittelsysteme behaupten weiterhin einen Anteil von 39,87 %, doch hydrogelbasierte Methoden wachsen mit einer CAGR von 12,48 % und erodieren die bisherige Marktführerposition. Hydrogelformulierungen bewahren die Ultrastruktur und ermöglichen eine reversible Klärung, was wiederholte Färbezyklen unterstützt, die für Längsschnittstudien entscheidend sind. Die Größe des Tissue Clearing Marktes, die mit Hydrogelprotokollen verbunden ist, wird bis 2030 voraussichtlich mehr als verdoppelt, was den Abstand zu Lösungsmitteln verringert.

Aufkommende Hybridchemikalien kombinieren die Geschwindigkeit von Lösungsmitteln mit der Sanftheit von Hydrogelen und sprechen Forscher an, die Durchsatz und Morphologie in Einklang bringen müssen. Biomimetische Kollagenhydrogele stärken die Gewebeintegrität und erleichtern Organoid-Assays, die keine aggressiven Lösungsmittel vertragen. Da klinische Anwender die Probenqualität priorisieren, wird die Hydrogeladoption über die Forschung hinaus in Krankenhaus-Workflows beschleunigt.

Nach Anwendung: Organoidforschung beschleunigt sich über die traditionellen Neurowissenschaften hinaus

Neurowissenschaften hielten im Jahr 2024 einen Anteil von 36,57 % an der Größe des Tissue Clearing Marktes, was die Wurzeln der Technologie in der Gehirnkartierung widerspiegelt. Dennoch schreitet die Organoid- & Stammzellforschung mit einer CAGR von 13,78 % voran, gestützt durch das pharmazeutische Interesse an patientenspezifischen Krankheitsmodellen. Die volumetrische Bildgebung von Darmorganoiden beispielsweise informiert Wirkstoffpipelines für entzündliche Darmerkrankungen.

Onkologische Anwendungen gewinnen ebenfalls an Dynamik durch 3-D-Tumorrekonstruktionen, die räumliche Heterogenität erfassen, die mit therapeutischer Resistenz verbunden ist. Der Tissue Clearing Markt expandiert damit in translationale Bereiche, in denen volumetrische Biomarker und funktionale Messwerte Präzisionsmedizin-Initiativen unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Klinische Translation beschleunigt die Krankenhausadoption

Akademische & Forschungseinrichtungen trugen im Jahr 2024 42,66 % zum Marktanteil des Tissue Clearing Marktes bei, doch Krankenhäuser & Diagnostiklabore zeigen mit einer CAGR von 12,23 % die steilste Wachstumskurve. Die FDA 510(k)-Zulassung für den klinischen Viewer von PathPresenter unterstreicht die wachsende regulatorische Akzeptanz der digitalen Pathologie. Da sich Erstattungsrahmen konkretisieren, investieren Krankenhäuser in integrierte Klärungs-Bildgebungs-Suiten, um die Rate von Wiederholungsbiopsien zu senken und komplexe Fälle schneller abzuwickeln.

Auftragsforschungsorganisationen übernehmen Überlastkapazitäten und bieten Bildgebung von geklärtem Gewebe als Dienstleistungsmodell an, das kleinere Biotechnologieunternehmen von Kapitalbelastungen entlastet. Pharmaunternehmen bleiben stetige Anwender und verknüpfen 3-D-Datensätze mit Multi-Omics-Pipelines für die Wirkstoffentwicklung.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 37,81 % der Größe des Tissue Clearing Marktes, verankert durch NIH-Megaprojekte und die Leitlinien der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit zur digitalen Pathologie. Dichte Biotechnologiecluster in Boston, San Francisco und San Diego fördern eine schnelle Übertragung vom Labor in den Markt, während die Brain Canada Initiative Kanadas ergänzende Förderströme hinzufügt. Mexikanische Einrichtungen liefern kostengünstige Reagenzien und straffen die regionalen Lieferketten.

Europa belegt den zweiten Rang, gestützt durch Horizon-Europa-Förderung und paneuropäische regulatorische Harmonisierung. Deutschland, das Vereinigte Königreich und Frankreich sind Vorreiter bei der Einführung; Italien und Spanien bieten Nischenstärken in der regenerativen Medizin und der Bildgebung in der Entwicklungsbiologie. Initiativen wie NanoBrights „molekulare Laterne” für die nicht-invasive Gehirnanalyse demonstrieren die europäische Innovationstiefe.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,44 %. China skaliert schnell auf der Grundlage staatlicher Subventionen für Biowissenschaften und einem expandierenden Ökosystem von Auftragsforschungsorganisationen. Japanische Teams treiben die Nanobody-basierte 3-D-Immunhistochemie voran, während Südkorea seine fortschrittliche Fertigung nutzt, um Objektivlinsen und optische Komponenten zu lokalisieren. Indien und Australien runden die Landschaft mit gezielten Konsortien für Neurowissenschaften und Entwicklungsbiologie ab.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Optische Schwergewichte wie ZEISS und Bruker passen Lichtscheibensysteme für geklärte Proben an, während agile Spezialisten wie Lightspeed Microscopy Risikokapital einwerben, um oben offene Plattformen zu kommerzialisieren. Der Wettbewerbsvorteil verlagert sich hin zu Anbietern, die Chemie, Bildgebung und Analytik in schlüsselfertigen Workflows integrieren.

Anmeldungen von Schutzrechten zeigen verstärkte Aktivitäten rund um automatisierte Verarbeitung, KI-gestützte Segmentierung und standardisierte Hydrogelchemikalien. Open-Source-Initiativen, wie descSPIM als typisches Beispiel, erzeugen Preisdruck und zwingen Premiummarken, sich durch validierte Protokolle, regulatorische Unterstützung und globale Servicenetzwerke zu differenzieren. Kooperationsvereinbarungen zwischen Cloud-Analytik-Startups und Reagenzienanbietern unterstreichen einen Trend hin zu Plattformökosystemen anstelle von Einzelprodukten.

Frühphasige Unternehmen konzentrieren sich auf die Workflow-Automatisierung und versprechen Verbesserungen der Schnittqualität um 20–30 % sowie eine Fehlerreduzierung von bis zu 90 % durch digitale Zwillinge in Pathologielaboren. Da Krankenhäuser integrierte Diagnostik einführen, werden strategische Partnerschaften und gezielte Akquisitionen voraussichtlich zunehmen und eine Landschaft konsolidieren, die derzeit durch eine mittlere zweistellige Anzahl aktiver Anbieter gekennzeichnet ist.

Marktführer im Tissue Clearing Bereich

Danaher

LifeCanvas Technologies

Miltenyi Biotec

Thermo Fisher Scientific

ClearLight Biotechnologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: PathPresenter erhielt die FDA 510(k)-Zulassung für seinen klinischen Viewer, der die Primärdiagnose mit dem Hamamatsu NanoZoomer S360MD Schnittscanner ermöglicht und den Weg für fortschrittliche digitale Pathologie in der Routinediagnostik ebnet.

- April 2025: Leinco Technologies brachte das ADAPT-3D Tissue Clearing Kit auf den Markt, eine Reagenziensammlung, die für eine verbesserte Tiefenbildgebung mit Fluoreszenz in Forschungslaboren konzipiert ist.

Berichtsumfang des globalen Tissue Clearing Marktberichts

| Reagenzien & Kits |

| Instrumente |

| Verbrauchsmaterialien |

| Software & Dienstleistungen |

| Hydrophob / Lösungsmittelbasiert |

| Hydrophil / Wasserbasiert |

| Hydrogelbasiert |

| Hybrid- & aufkommende Protokolle |

| Neurowissenschaften |

| Onkologie & Krebsforschung |

| Entwicklungsbiologie |

| Immunologie & Entzündung |

| Organoid- & Stammzellforschung |

| Pathologie & Diagnostik |

| Akademische & Forschungseinrichtungen |

| Pharma- & Biotechnologieunternehmen |

| Auftragsforschungsorganisationen (CROs) |

| Krankenhäuser & Diagnostiklabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Reagenzien & Kits | |

| Instrumente | ||

| Verbrauchsmaterialien | ||

| Software & Dienstleistungen | ||

| Nach Klärungsmethode | Hydrophob / Lösungsmittelbasiert | |

| Hydrophil / Wasserbasiert | ||

| Hydrogelbasiert | ||

| Hybrid- & aufkommende Protokolle | ||

| Nach Anwendung | Neurowissenschaften | |

| Onkologie & Krebsforschung | ||

| Entwicklungsbiologie | ||

| Immunologie & Entzündung | ||

| Organoid- & Stammzellforschung | ||

| Pathologie & Diagnostik | ||

| Nach Endnutzer | Akademische & Forschungseinrichtungen | |

| Pharma- & Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Krankenhäuser & Diagnostiklabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Tissue Clearing Markt bis 2030 erreichen?

Der Tissue Clearing Markt wird voraussichtlich bis 2030 einen Wert von 209,16 Millionen USD erreichen und mit einer CAGR von 9,59 % wachsen.

Welche Produktkategorie wächst innerhalb des Tissue Clearing Bereichs am schnellsten?

Software & Dienstleistungen schreitet mit einer CAGR von 13,69 % voran, da Labore schlüsselfertige Datenanalyselösungen priorisieren.

Warum gewinnen Hydrogelklärungsprotokolle an Bedeutung?

Hydrogelmethoden bewahren die Gewebeintegrität und unterstützen eine reversible Klärung, was eine CAGR von 12,48 % antreibt, die die Dominanz lösungsmittelbasierter Verfahren herausfordert.

Welcher Anwendungsbereich verzeichnet das höchste Wachstum?

Die Organoid- & Stammzellforschung führt mit einer CAGR von 13,78 %, was den Wandel der Pharmaindustrie hin zu physiologisch relevanten 3-D-Modellen widerspiegelt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum mit einer CAGR von 11,44 %, angetrieben durch großangelegte Biotechnologieinvestitionen in China und Japan.

Seite zuletzt aktualisiert am: