Marktgröße und Marktanteil für Zahnregeneration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

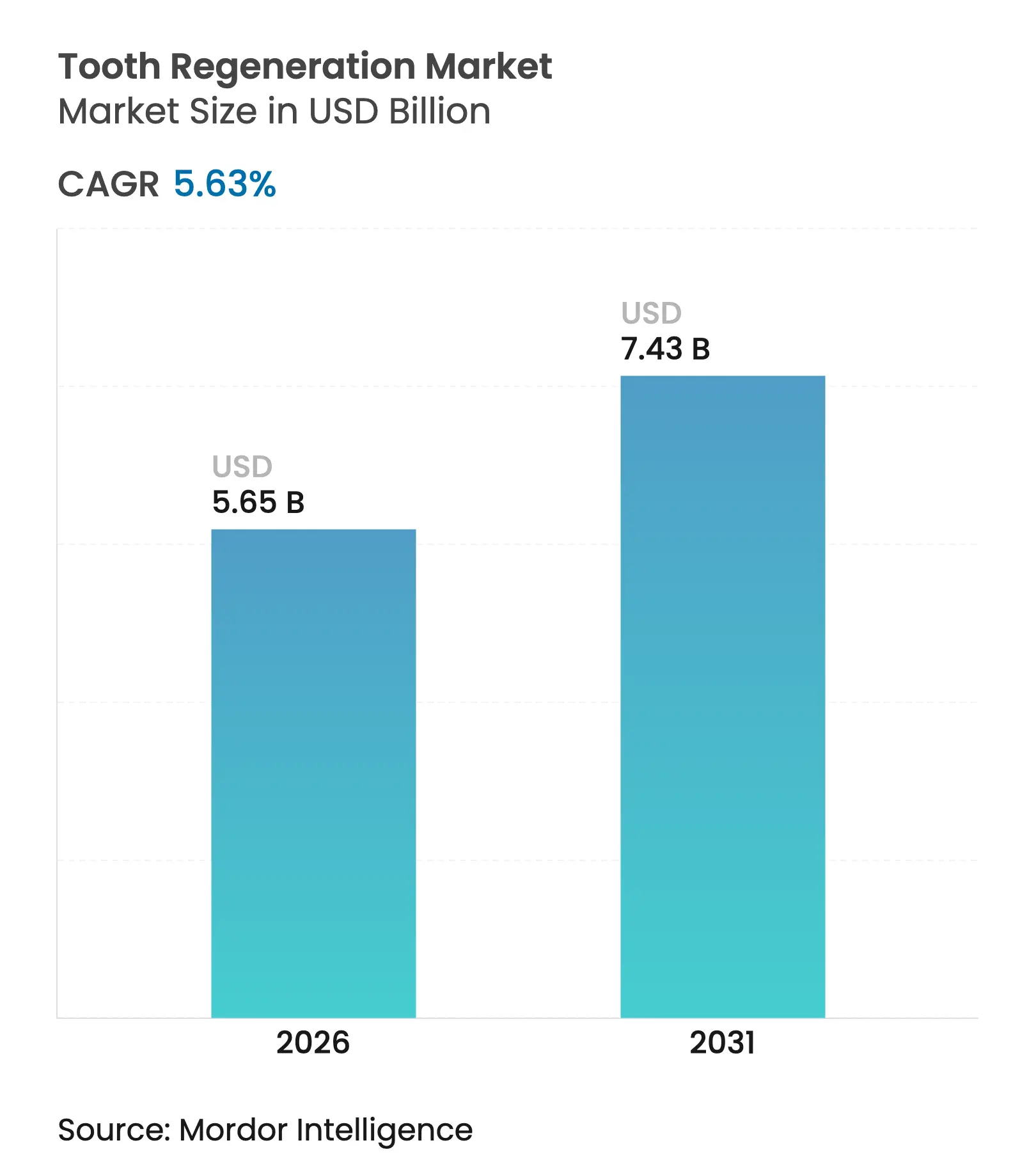

| Marktgröße (2026) | 5.65 Milliarden US-Dollar |

| Marktgröße (2031) | 7.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Zahnregeneration von Mordor Intelligence

Die Marktgröße für Zahnregeneration wurde im Jahr 2025 auf 5,35 Milliarden USD geschätzt und soll von 5,65 Milliarden USD im Jahr 2026 auf 7,43 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,63 % während des Prognosezeitraums (2026–2031). Die zunehmende klinische Validierung biologisch gesteuerter Ansätze, veranschaulicht durch die erste Studie am Menschen mit TRG-035 von Toregem BioPharma, die im September 2024 begann, unterstreicht das wachsende Vertrauen in Therapien, die eine natürliche Odontogenese stimulieren. Der Markt für Zahnregeneration profitiert von der demografischen Alterung, der steigenden Nachfrage nach ästhetischer Zahnheilkunde und unterstützenden regulatorischen Rahmenbedingungen in führenden Volkswirtschaften. Nordamerika verankert die frühe Akzeptanz aufgrund ausgereifter Erstattungssysteme, während der Asien-Pazifik-Raum durch günstige Schnellzulassungsverfahren und rege Risikokapitalaktivitäten an Fahrt gewinnt. Der technologische Schwerpunkt liegt auf Stammzellplattformen, die den Umsatz dominieren, während molekulare Therapeutika und KI-gestützte Gerüstoptimierung in eine aggressive Skalierungsphase eintreten. Im Jahr 2024 flossen Risikokapitalmittel in Höhe von 400,2 Millionen USD in Start-ups im Bereich der Mundgesundheit, was das Anlegervertrauen in die Dentalbiotechtechnologie der nächsten Generation stärkt.

Wichtigste Erkenntnisse des Berichts

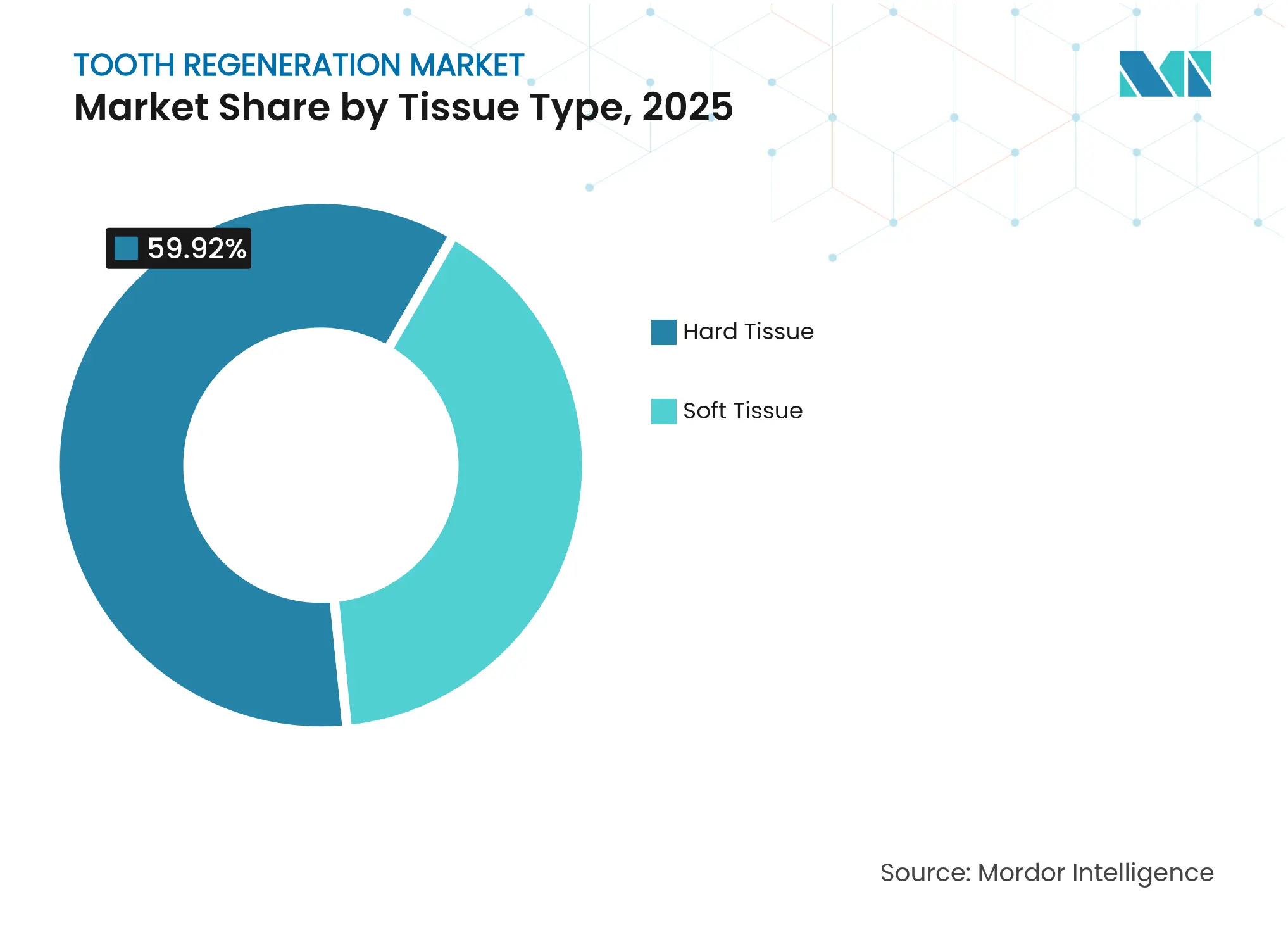

- Nach Gewebetyp entfielen im Jahr 2025 59,92 % des Marktanteils für Zahnregeneration auf Hartgewebeanwendungen, während Weichgewebelösungen bis 2031 voraussichtlich mit einer CAGR von 14,78 % wachsen werden.

- Nach Technologie hielten Stammzellplattformen im Jahr 2025 einen Umsatzanteil von 43,02 %, während niedermolekulare und peptidbasierte Modalitäten bis 2031 eine CAGR von 18,09 % erzielen dürften.

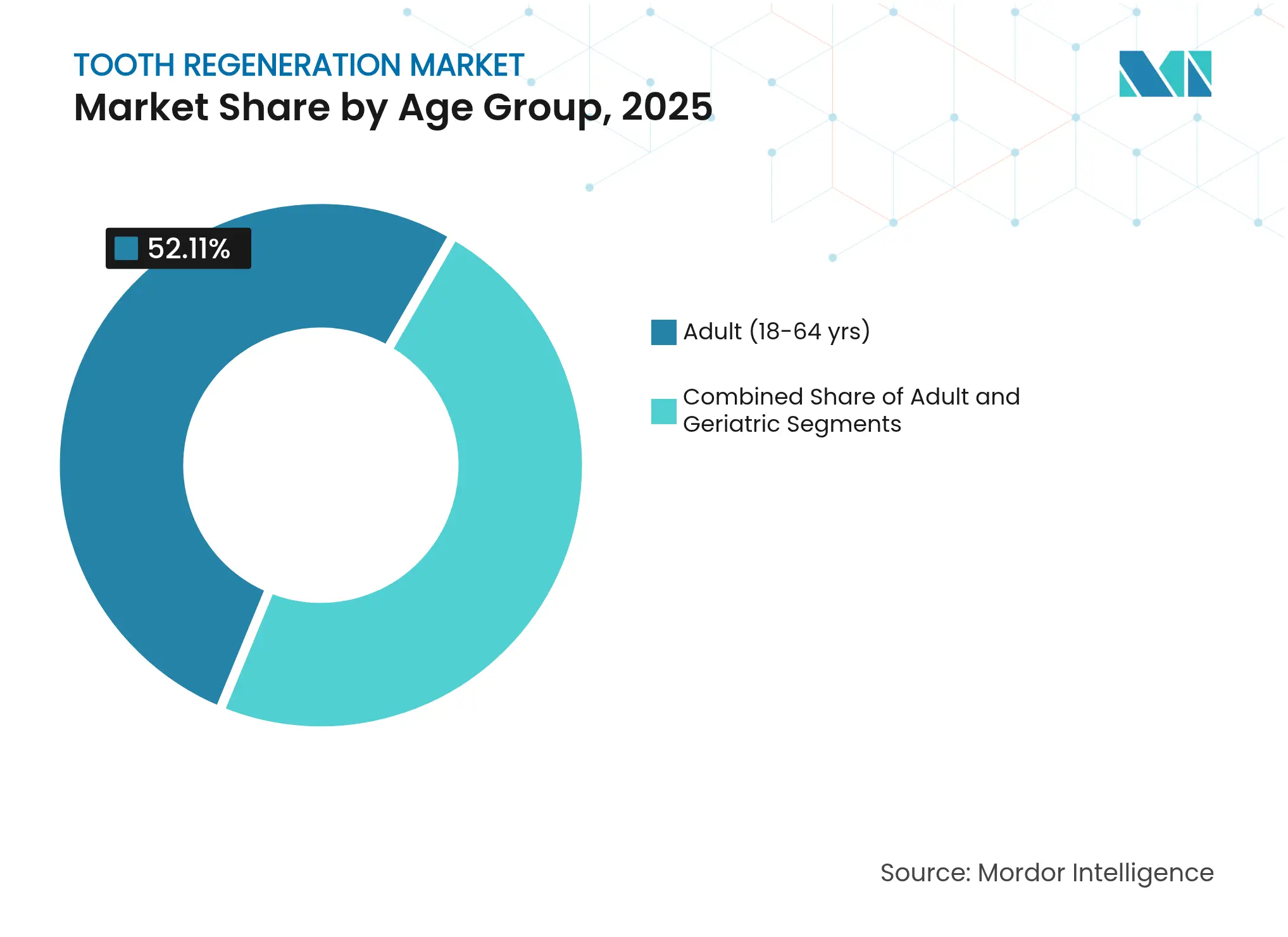

- Nach Altersgruppe entfielen im Jahr 2025 52,11 % der Nachfrage auf Erwachsene; das pädiatrische Segment soll im Zeitraum 2026–2031 mit einer CAGR von 16,12 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 51,58 % des Umsatzpools auf spezialisierte Zahn- und Kieferchirurgische Kliniken, während akademische und Forschungsinstitute die höchste CAGR von 16,95 % verzeichnen werden.

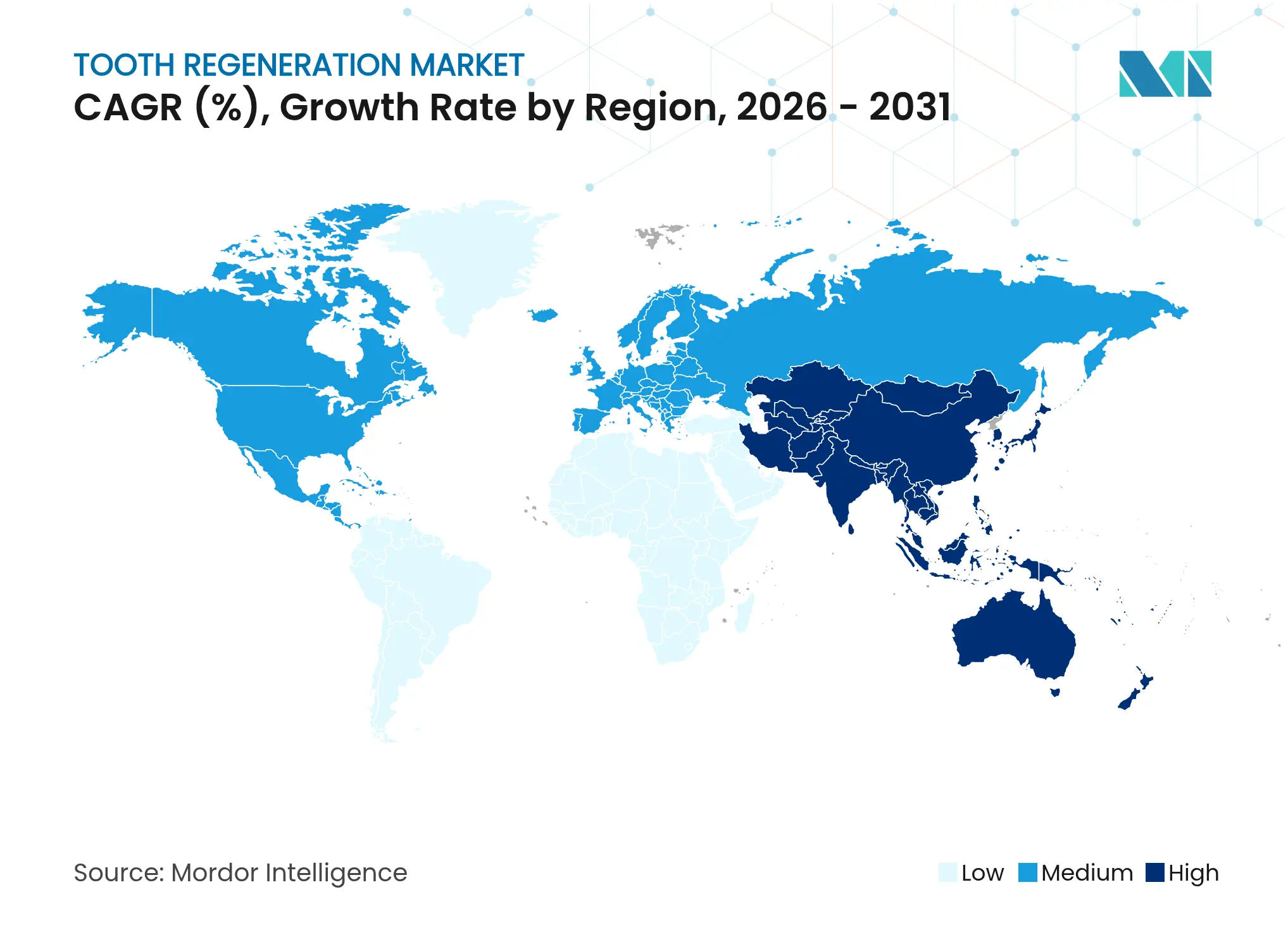

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,12 %, während der Asien-Pazifik-Raum bis 2031 die höchste CAGR von 15,22 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zahnregeneration

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Zahnerkrankungen | +1.5% | Global; stärker in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Schnelle Fortschritte bei Werkzeugkästen der regenerativen Medizin | +2.1% | Global; frühe Akzeptanz in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung weltweit | +0.8% | Global; konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach ästhetischer Zahnheilkunde und Lächelrestauration | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnellzulassungsbezeichnungen für gewebetechnisch hergestellte Dentalprodukte | +0.6% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der Risikokapitalfinanzierung in Dental-Biotech-Start-ups | +0.9% | Global; konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Zahnerkrankungen

Die Häufigkeit von Zahnverlust nimmt zu, da Karies und Parodontalerkrankungen nach wie vor zu den häufigsten chronischen Erkrankungen weltweit zählen. Mehr als 280 Millionen ältere Erwachsene litten im Jahr 2024 an oralen Erkrankungen, was die langfristige Belastung für die öffentliche Gesundheit unterstreicht[1]Rakhee Patel & Jennifer Gallagher, "Gesundes Altern und Mundgesundheit: Priorität, Politik und öffentliche Gesundheit," Nature Reviews, nature.com. Diese Morbidität veranlasst Kostenträger und Kliniker, Behandlungen zu priorisieren, die die natürliche Bezahnung erhalten, anstatt auf Implantate zurückzugreifen. Epidemiologische Studien verknüpfen Zahnverlust mit beeinträchtigter Ernährung und systemischen Stoffwechselstörungen, was Entscheidungsträger dazu bewegt, orale Regeneration in ganzheitliche Gesundheitsprogramme zu integrieren. Der Markt für Zahnregeneration positioniert sich daher nicht nur als restaurative Alternative, sondern als präventive Lösung, die die lebenslangen Ausgaben für Prothesen senken und Komorbiditäten bewältigen kann. Kommerzielle Pipelines umfassen nun gezielte Hartgewebepräparate und bioaktive Streifen für Frühstadiumsläsionen, die die therapeutische Reichweite in die minimal-invasive Versorgung ausweiten.

Schnelle Fortschritte bei Werkzeugkästen der regenerativen Medizin

Der Werkzeugkasten der regenerativen Zahnheilkunde hat sich von Gerüst-plus-Zellen-Modellen hin zur datengesteuerten Entdeckung erweitert. Algorithmen des maschinellen Lernens optimieren die Differenzierungsbedingungen von Stammzellen, verkürzen Laborzyklen und verbessern die Charge-zu-Charge-Konsistenz. Bahnbrechende Arbeiten, bei denen kleine Moleküle verwendet werden, um ameloblastenartige Zellen aus embryonalen Stammzellen zu gewinnen, demonstrieren die Machbarkeit zellfreier Protokolle, die komplexe Zellbanken umgehen. Dreidimensionaler Biodruck repliziert hierarchische Schmelz-Dentin-Strukturen, während die Exosomentherapie im Vergleich zur Ganzzellverabreichung eine geringere Immunogenität und einfachere Logistik bietet. Die Wachstumsfaktorforschung, wie etwa die Rolle von FGF9 bei der Schmelzbildung, spiegelt ein tieferes mechanistisches Verständnis wider, das eine präzise Dosierung unterstützt. Insgesamt beschleunigen diese Fortschritte die Translation, senken die Herstellungskosten im Laufe der Zeit und erweitern die Indikationen – von der Einzelzahnersetzung bis zur Vollbogenrestauration.

Wachsende geriatrische Bevölkerung weltweit

Die globale Lebenserwartung steigt weiter an, doch die Prävalenz von Zahnlosigkeit bleibt bei Senioren hartnäckig hoch. Altersbedingter Knochenverlust, durch Polypharmazie induzierte Xerostomie und Ernährungsveränderungen verstärken die orale Gebrechlichkeit. Da konventionelle Implantate in osteoporotischen Kiefern höhere Versagensraten aufweisen, bietet die regenerative Zahnheilkunde Klinikern eine Option, die sowohl Weich- als auch Hartgewebe gleichzeitig wiederherstellt. Frühe Technologieanwender in den Vereinigten Staaten, Deutschland und Japan berichten von wachsenden Wartelisten älterer Patienten, die biologisch integrierte Lösungen suchen. Da die Prognosen der Vereinten Nationen auf 1,6 Milliarden Personen im Alter von ≥ 65 Jahren bis 2050 hinweisen, sieht der Markt für Zahnregeneration eine eingebaute Nachfragekurve, die weit über das aktuelle Prognosefenster hinausreicht.

Wachsende Nachfrage nach ästhetischer Zahnheilkunde und Lächelrestauration

Kosmetische Überlegungen beeinflussen die Behandlungswahl heute fast ebenso stark wie der klinische Bedarf. Lösungen aus natürlichem Gewebe erzielen Premiumpreise, da sie Farbabstimmungsprobleme vermeiden und propriozeptives Feedback liefern, das bei Prothesen fehlt. Große Anbieter von Dentaltechnologie schwenken auf Stuhlseitenplattformen um, die CAD/CAM-Scanner mit regenerativen Biomaterialien integrieren, um biologische Restaurationen am selben Tag anbieten zu können. Der Kapitalallokationsbericht von Dentsply Sirona hebt die Integration digitaler Arbeitsabläufe als Eckpfeiler der Produktstrategie hervor und unterstreicht, wie Ästhetik und Effizienz zusammenwirken, um die klinische Präferenz neu zu gestalten. Auch Eltern pädiatrischer Patienten tendieren zu dauerhaften Lösungen, die Kindern wiederholte Eingriffe ersparen, was das adressierbare Volumen weiter ausweitet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungskosten für Technologien zur Zahnregeneration | -1.8% | Global; stärker in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Fachkräften für regenerative Zahnheilkunde | -0.7% | Global; akut in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Immunogenitäts- und Vaskularisierungsherausforderungen beim Bioengineering ganzer Zähne | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Fragmentierte IP-Landschaft für mehrphasige Gerüstinnovationen | -0.5% | Global; am dichtesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungskosten für Technologien zur Zahnregeneration

Klinische Programme sehen sich verlängerten Zeitplänen gegenüber, da die Ergebnisbewertung sowohl die Reifung von Hart- als auch Weichgewebe nachweisen muss, häufig über mehrjährige Nachbeobachtungszeiträume. Die Herstellung personalisierter Gerüste oder autologer Zellkonstrukte bleibt kapitalintensiv, insbesondere unter GMP-Bedingungen. Toregens Entscheidung, die Bioverarbeitung an WuXi Biologics auszulagern, veranschaulicht die durch spezialisierte CDMOs angestrebten Skaleneffekte. Kleinere Unternehmen sind stark auf NIH-, EU-Horizont- oder AMED-Förderungen angewiesen, was auf Finanzierungshürden hinweist, die die Diversifizierung der Pipeline der Zahnregenerationsindustrie verlangsamen könnten. Kostendruck bleibt ein Abschreckungsmittel für Kostenträger in einkommensschwächeren Volkswirtschaften, was eine breite Erstattung verzögert und die kurzfristige Akzeptanz dämpft.

Mangel an qualifizierten Fachkräften für regenerative Zahnheilkunde

Eingriffe erfordern interdisziplinäre Expertise, die Parodontologie, Tissue Engineering und fortgeschrittene Bildgebung verbindet. Ausbildungsprogramme hinken der Innovationsgeschwindigkeit hinterher und erzeugen einen Engpass, der außerhalb führender akademischer Zentren besonders ausgeprägt ist. Weiterbildungseinrichtungen in Nordamerika haben mit Zertifikatskursen begonnen, doch Lehrkräftemangel begrenzt die Kurskapazitäten. Asien-Pazifik-Länder verzeichnen ähnliche Lücken, und obwohl Japan bei klinischen Studien führend ist, bleibt die Praktikerdichte in anderen regionalen Märkten gering, was die Eingriffszahlen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gewebetyp: Hartgewebedominanz treibt die Marktgrundlage

Hartgewebeanwendungen kontrollierten im Jahr 2025 59,92 % des Marktes für Zahnregeneration, was die entscheidende Rolle von Schmelz, Dentin und Alveolarknochen bei der Kaufunktion widerspiegelt. Frühe regulatorische Klarheit für mineralisierte Biomaterialien ermöglichte die Kommerzialisierung von bioaktiven Zementen und remineralisierenden Mitteln, die restaurative und regenerative Versorgung überbrücken. Nächste-Generation-Pulpaüberkappungsverbindungen fördern die endogene Dentinogenese, ein Trend, der durch In-vitro-Nachweise überlegener Bindungsstärke und Kalziumionenfreisetzung gestärkt wird. Hersteller betten Nano-Hydroxylapatit und Bio-Silikat-Ionen in Matrizen ein, die die natürliche Kristallorientierung nachahmen und so die Lastverteilung und Langlebigkeit verbessern.

Die Weichgeweberegeneration, obwohl sie im Jahr 2025 eine kleinere Ausgangsbasis darstellt, wird den Gesamtmarkt für Zahnregeneration mit einer CAGR von 14,78 % übertreffen. Das Wachstum ergibt sich aus stammzellabgeleiteten Exosomen, die die Regeneration des Parodontalligaments durch miR-184-vermittelte PPARα-Akt-JNK-Signalgebung fördern. Die Prävalenz von Parodontalerkrankungen treibt die Nachfrage nach Therapien an, die die ligamentöse Unterstützung wiederaufbauen und propriozeptives Feedback erhalten. Kliniker verfolgen zunehmend Doppelgewebeprotokolle – Hartgewebegerüst mit zellbeladenen Hydrogelen – um eine ganzheitliche Restauration in einem einzigen Eingriff zu ermöglichen. Bis 2031 erwarten Hersteller Stuhlseitenkits, die sowohl mineralisierte Granulate als auch Exosomenfläschchen enthalten, was die Operationszeit verkürzt und die Standardisierung in verschiedenen Versorgungsumgebungen verbessert.

Nach Technologie: Stammzellplattformen führen die Innovationslandschaft an

Stammzellmodalitäten machten im Jahr 2025 43,02 % des Umsatzes aus und sind klinisch bewährt für Pulpaüberkappung, Alveolenfüllung und Teilwurzelverfahren. Dentale Pulpastammzellen, Stammzellen des Parodontalligaments und SHED-Linien weisen ein hohes odontogenes Potenzial auf und liefern reichhaltige Sekretome, die Entzündungen modulieren und körpereigene Vorläuferzellen rekrutieren. Die regulatorische Vertrautheit mit autologen Zellen unterstützt die Erstattungsfähigkeit und festigt ihre kommerzielle Vorrangstellung. Kliniker setzen Point-of-Care-Zentrifugen ein, um Pulpagewebe zu gewinnen und zu reimplantieren, was die Stuhlzeit verkürzt und die Patientenakzeptanz verbessert.

Niedermolekulare und peptidinduzierte Regeneration wächst mit einer CAGR von 18,09 %, der schnellsten im gesamten Technologiespektrum. Machbarkeitsnachweise zeigen, dass Wnt-Agonisten oder BMP-ähnliche Peptide die Schmelz- und Dentinablagerung ohne lebende Zellträger auslösen, was die Versorgungslogistik vereinfacht. Molekulare Protokolle lassen sich nahtlos in digitale Zahnheilkunde-Arbeitsabläufe integrieren: Stuhlseitige Verabreichung über Hydrogelstiften oder langsam freisetzende Mikrokapseln, kalibriert durch intraorale Scanner. Gerüstbasierte Konstrukte profitieren von Multimaterial-3D-Druckern, die Keramik- und Polymerschichten in Gradienten ablagern, die dem natürlichen Zahnmodul entsprechen. Wachstumsfaktorkonzentrate – insbesondere plättchenreiches Fibrin – bleiben Standardmittel für die Alveolenpräservation, doch die klinische Präferenz verlagert sich allmählich hin zu synthetisch hergestellten Nanofaktoren mit längerer Haltbarkeit und Chargenkonsistenz. Zusammengenommen diversifizieren diese Trends die Marktgröße für Zahnregeneration über mehrere Preispunkte hinweg und reduzieren das Umsatzkonzentrationsrisiko.

Nach Altersgruppe: Erwachsenensegment verankert die aktuelle Nachfrage

Erwachsene zwischen 18 und 64 Jahren hielten im Jahr 2025 52,11 % des Umsatzes, da Karies und Traumata im erwerbsfähigen Alter ihren Höhepunkt erreichen und einen unmittelbaren Restaurationsbedarf auslösen. Arbeitgeber nehmen Zahnregeneration zunehmend in betriebliche Versicherungspakete auf, um Fehlzeiten durch chronische Mundschmerzen zu reduzieren. Premium-Versicherungstarife erstatten biologische statt prothetischer Eingriffe, was Kliniken dazu veranlasst, regenerative Bestände zu führen. Das Erwachsenensegment ist auch empfänglich für hybride Modelle – anfängliche biologische Restauration gefolgt von kosmetischen Veneers – die ästhetischen Reiz mit biologischer Erhaltung verbinden.

Die Pädiatrie, obwohl sie heute einen kleineren Anteil ausmacht, wächst mit einer CAGR von 16,12 %, der schnellsten unter den Alterskohorten. Angeborene Zahnagenese, Amelogenesis imperfecta und Molaren-Inzisiven-Hypomineralisation schaffen Bedarf an Behandlungen, die lebenslange Prothesenzyklen vermeiden. Laufende TRG-035-Studien planen eine pädiatrische Erweiterung, sobald die Sicherheit bei Erwachsenen nachgewiesen ist. Forschungen zu microRNA-27a zeigen, dass die Manipulation osteogener Signalwege während der frühen kraniofazialen Entwicklung sekundäre Deformitäten verhindern kann. Die geriatrische Kohorte bleibt wachstumspositiv, aber langsamer, eingeschränkt durch das Komorbiditätsmanagement und die Vorherrschaft implantatgetragener Prothesen.

Nach Endnutzer: Spezialisierte Kliniken treiben die klinische Akzeptanz voran

Spezialisierte Zahn- und Kieferchirurgische Kliniken repräsentierten im Jahr 2025 51,58 % der Ausgaben, da sie über die Mikroskope, Zentrifugen und Bildgebungsgeräte verfügen, die für regenerative Eingriffe erforderlich sind. Mehrstandortgruppen setzen KI-gestützte Röntgenanalyse ein, um Fälle zu triagieren, die für eine regenerative Therapie geeignet sind, was die Behandlungsannahme und den Durchsatz erhöht. Geschäftsmodelle, die stuhlseitigen Biodruck mit Tageskronen verbinden, unterstützen attraktive Margen und fördern weitere Investitionen in Ausbildung und Ausrüstung.

Akademische und Forschungsinstitute werden bis 2031 mit einer CAGR von 16,95 % prognostiziert, was förderfinanzierte Pilotprogramme und frühe klinische Studien am Menschen widerspiegelt. Lehrkrankenhäuser integrieren Gerüstdesign in Grundstudienpläne und beschleunigen so die Wissensdiffusion in die Gemeinschaftspraxis. Allgemeine Krankenhäuser bleiben für die Traumarekonstruktion bedeutsam, wachsen aber moderater, da ambulante Kliniken elektive Eingriffe abziehen. Branchenbeobachter erwarten eine Konvergenz: Krankenhaussysteme, die Spezialistenketten erwerben, um Überweisungswege zu sichern und die regenerative Kapazität zu erweitern.

Geografische Analyse

Nordamerika dominierte den Umsatz mit einem Anteil von 40,12 % am Markt für Zahnregeneration im Jahr 2025. Ein ausgereiftes Versicherungsökosystem, eine weit verbreitete CBCT-Bildgebungsinfrastruktur und robuste Risikokapitalfinanzierung schaffen günstige Bedingungen für eine frühe Akzeptanz. Die Region machte den Großteil der im Jahr 2024 verzeichneten 400,2 Millionen USD an Risikokapital für Mundgesundheit aus, wobei Investoren von skalierbaren digitalen und biologischen Hybridlösungen angezogen wurden. Staatliche Zahnärztekammern aktualisieren die Berufsausübungsregeln, um Hygienikern die Anwendung bioaktiver Materialien zu ermöglichen, was den Patientenzugang erweitert und die Diffusion beschleunigt.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 15,22 %. Japans innovationsfreundliche Regulierungshaltung, die durch den Beginn der menschlichen TRG-035-Studien im Jahr 2024 kristallisiert wurde, positioniert das Land als Leuchtturmmarkt. Chinas umfangreiche Patentanmeldungen rund um graphenverstärkte Implantate spiegeln den inländischen Ehrgeiz wider, importierte Prothesen zu umgehen und in biologische Lösungen zu springen. Australien und Südkorea investieren in Translationsinstitute, die Universitätsforschung und klinische Anwendung verbinden, um lokale Fertigungszentren für Zahnkeimkonstrukte aufzubauen.

Europa verzeichnet stetige Fortschritte, unterstützt durch starke öffentliche Gesundheitssysteme und Forschungstiefe. Institutionen wie das King's College London haben im Labor gezüchtete Zahnprototypen entwickelt, die sich selbst reparieren können und in den Unterkieferknochen integrieren, was eine zukünftige Alternative zu Amalgam- oder Kunstharzfüllungen signalisiert. Gesamteuropäische klinische Studiennetzwerke koordinieren multizentrische Sicherheitsstudien und beschleunigen die Bündelung von Nachweisen für Erstattungsdossiers. Schwellenmärkte im Nahen Osten, Afrika und Lateinamerika verzeichnen ein wachsendes Bewusstsein, doch Infrastruktur- und Fachkräftemangel dämpft derzeit die Akzeptanz. Dennoch kooperieren multinationale Anbieter mit regionalen Distributoren, um stuhlseitige Exosomenkits zu pilotieren, in Erwartung einer Nachfragesteigerung mit steigendem BIP pro Kopf.

Wettbewerbslandschaft

Der Marktwettbewerb bleibt moderat und ist durch eine Mischung aus multinationalen Dentalgeräteherstellern, Biotech-Start-ups und akademischen Ausgründungen gekennzeichnet. Führende Akteure nutzen etablierte Fertigungs-, Regulierungs- und Vertriebskapazitäten, um biologische Produkte in konventionelle Arbeitsabläufe zu integrieren. Dentsply Sirona bettet regenerative Zemente in sein digitales Stuhlseitenökosystem ein und zielt darauf ab, Kliniker an durchgängige proprietäre Plattformen zu binden. Straumann investiert in Biomaterial-F&E, um sein Implantatgeschäft zu ergänzen und sich gegen eine Zukunft abzusichern, in der die Regeneration von lebendem Gewebe den Titaniumabsatz kannibalisieren könnte.

Aufstrebende Unternehmen konzentrieren sich auf Nischenindikationen wie die Erzeugung pädiatrischer Zahnkeime oder peptidbasierte Schmelzreparatur. Partnerschaften mit Auftragsherstellern wie WuXi Biologics ermöglichen eine kapitaleffiziente Skalierung für klinische Versorgungsmaterialien. Portfolios geistigen Eigentums konzentrieren sich auf niedermolekulare Bibliotheken und KI-abgeleitete Gerüstarchitekturen, die defensive Schutzwälle bilden, die strategische Investoren anziehen. Die Wettbewerbserzählung bewertet zunehmend Datenbestände – digitale Abdrücke verknüpft mit klinischen Ergebnissen –, die algorithmische Designschleifen speisen und die Wechselkosten für Praktiker erhöhen.

Die Zusammenarbeit zwischen Wissenschaft und Industrie beschleunigt die Translation. Mehrstandortkonsortien teilen GMP-Einrichtungen, um Unterauslastung zu reduzieren, während Lehrkrankenhäuser Start-ups ausgründen, die Plattformtechnologien an Gerätehersteller zurücklizenzieren. Trotz Konsolidierungsdruck ermöglicht die große Vielfalt an Gewebezielen und Verabreichungswegen das Nebeneinander mehrerer Wertversprechen, hält die Markteintrittsbarrieren moderat und fördert eine lebendige Innovationspipeline, die die Best Practices kontinuierlich neu definiert.

Marktführer in der Zahnregenerationsindustrie

Institut Straumann AG

Zimvie Inc.

Solventum Corporation

Dentsply Sirona Inc.

Integra LifeSciences Holdings Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das King's College London veröffentlichte bahnbrechende Erkenntnisse in ACS Macro Letters über im Labor gezüchtete Zähne, die sich selbst reparieren und in den Unterkieferknochen integrieren.

- September 2024: Toregem BioPharma begann Phase-I-Studien mit TRG-035 am Universitätsklinikum Kyoto, die weltweit erste Humanstudie für ein Zahnregenerationspräparat.

Berichtsumfang des globalen Marktes für Zahnregeneration

Gemäß dem Berichtsumfang bezieht sich Zahnregeneration auf die Entwicklung neuer Zahngewebe zum Ersatz eines verlorenen oder beschädigten Zahns. Der Prozess umfasst die Stimulierung des Wachstums von neuem Schmelz, Dentin und anderen Komponenten, um die Struktur und Funktion eines vollständig entwickelten Zahns wiederherzustellen.

Der Markt für Zahnregeneration ist segmentiert nach Typ (Hartgewebe und Weichgewebe), Alter (pädiatrisch, erwachsen und geriatrisch), Endnutzer (Krankenhäuser, Zahnkliniken und andere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (USD) für alle oben genannten Segmente. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in bedeutenden Regionen weltweit.

| Hartgewebe |

| Weichgewebe |

| Stammzelltherapie-Plattformen |

| Gerüst-basierte Regeneration |

| Wachstumsfaktor- und genaktivierte Konstrukte |

| Niedermolekulare und peptidinduzierte Regeneration |

| Pädiatrisch (≤17 Jahre) |

| Erwachsene (18–64 Jahre) |

| Geriatrisch (≥65 Jahre) |

| Krankenhäuser |

| Spezialisierte Zahn- und Kieferchirurgische Kliniken |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gewebetyp | Hartgewebe | |

| Weichgewebe | ||

| Nach Technologie | Stammzelltherapie-Plattformen | |

| Gerüst-basierte Regeneration | ||

| Wachstumsfaktor- und genaktivierte Konstrukte | ||

| Niedermolekulare und peptidinduzierte Regeneration | ||

| Nach Altersgruppe | Pädiatrisch (≤17 Jahre) | |

| Erwachsene (18–64 Jahre) | ||

| Geriatrisch (≥65 Jahre) | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Zahn- und Kieferchirurgische Kliniken | ||

| Akademische und Forschungsinstitute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Umsatz des Marktes für Zahnregeneration im Jahr 2026?

Die Marktgröße für Zahnregeneration beläuft sich im Jahr 2026 auf 5,65 Milliarden USD.

Wie schnell wird der Markt für Zahnregeneration voraussichtlich wachsen?

Der Markt soll zwischen 2026 und 2031 eine CAGR von 5,63 % verzeichnen.

Welche Region wächst bis 2031 am schnellsten?

Der Asien-Pazifik-Raum ist aufgrund unterstützender Regulierung und aktiver klinischer Studien für die höchste CAGR von 15,22 % positioniert.

Welche Technologie führt heute den Umsatz an?

Stammzellplattformen halten den größten Anteil im Jahr 2025 mit 43,02 % des globalen Umsatzes.

Warum erregt die Weichgeweberegeneration Aufmerksamkeit?

Weichgewebelösungen werden mit einer CAGR von 14,78 % prognostiziert, da Fortschritte bei Exosomen und Wachstumsfaktoren nun eine vorhersehbare Regeneration des Parodontalligaments und der Pulpa ermöglichen.

Seite zuletzt aktualisiert am: