Größe und Marktanteil des Deep Tech Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

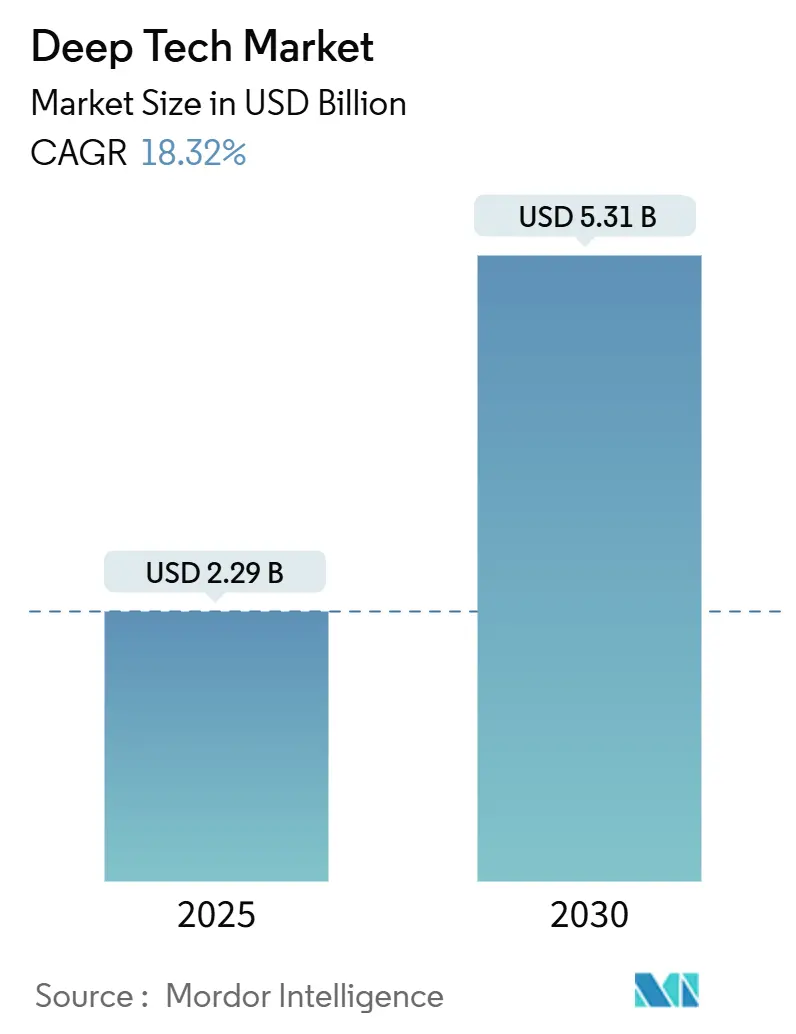

| Marktgröße (2025) | 2.29 Milliarden US-Dollar |

| Marktgröße (2030) | 5.31 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Deep Tech Marktes von Mordor Intelligence

Die Größe des Deep Tech Marktes betrug im Jahr 2025 2,29 Milliarden USD und wird voraussichtlich bis 2030 auf 5,31 Milliarden USD ansteigen, was einer CAGR von 18,32 % über den Zeitraum entspricht. Die steile Wachstumskurve ist auf steigende staatliche Fördermittel, wachsende Budgets für die digitale Transformation von Unternehmen und den zunehmenden Druck auf Nationen zurückzuführen, technologische Souveränität zu sichern. Künstliche Intelligenz (KI) hält den Fokus auf datenzentrierte Innovation, während Durchbrüche im Quantencomputing weit früher als in früheren Prognosen neue Einnahmequellen erschließen. Souveräne Deep Tech-Fonds, die in Kanada, dem Vereinigten Königreich und Singapur aufgelegt wurden, verkürzen die Kommerzialisierungszeiträume durch die Mitfinanzierung kritischer Infrastrukturprojekte. Gleichzeitig beschleunigen verteidigungsgetriebene Beschaffungen Dual-Use-Anwendungen in den Bereichen Cybersicherheit, autonome Navigation und Materialwissenschaften und sorgen für eine vorhersehbare Nachfrage, die private Investitionen anzieht. Die Geopolitik der Lieferketten bleibt eine wesentliche Unsicherheit, provoziert jedoch auch inländische Innovationen in eingeschränkten Jurisdiktionen und dämpft den allgemeinen Wachstumsimpuls.

Wichtigste Erkenntnisse des Berichts

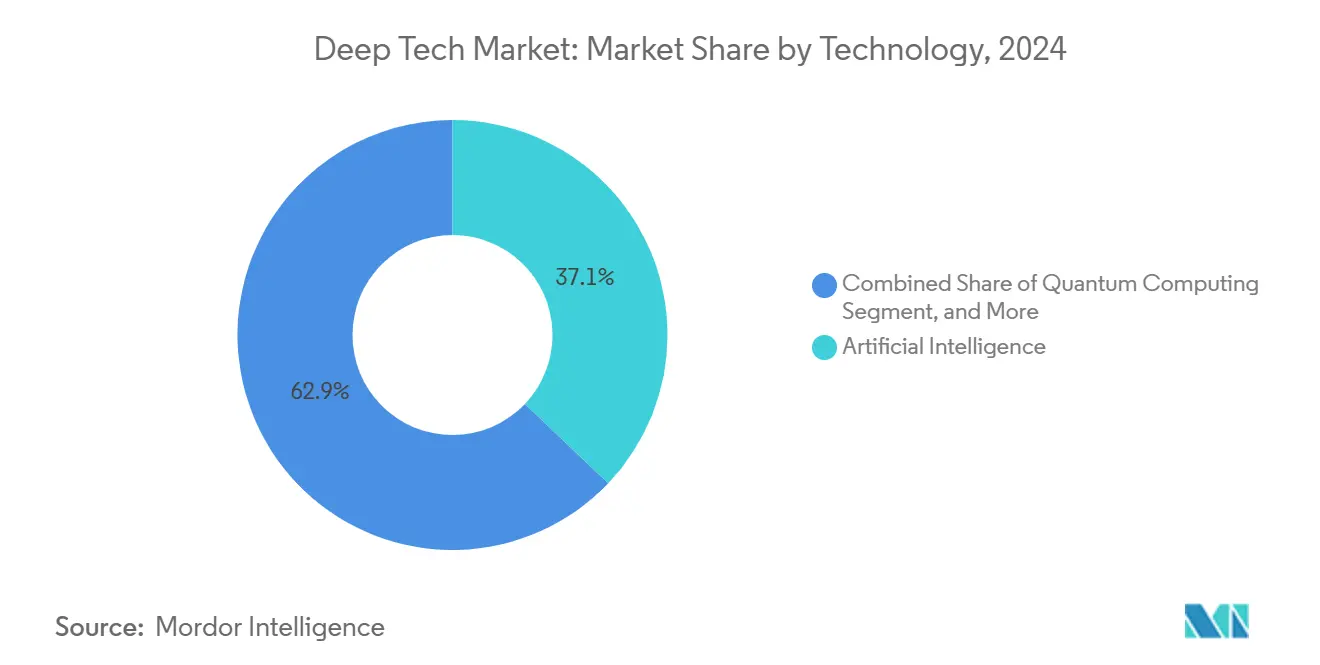

- Nach Technologie führte Künstliche Intelligenz mit einem Marktanteil von 37,1 % im Deep Tech Markt im Jahr 2024, während Quantencomputing bis 2030 voraussichtlich mit einer CAGR von 19,7 % wachsen wird.

- Nach Finanzierungsphase entfielen 54,2 % des Marktvolumens des Deep Tech Marktes im Jahr 2024 auf Series A–Series B; die Seed/Pre-Seed-Finanzierung expandiert bis 2030 mit einer CAGR von 20,1 %.

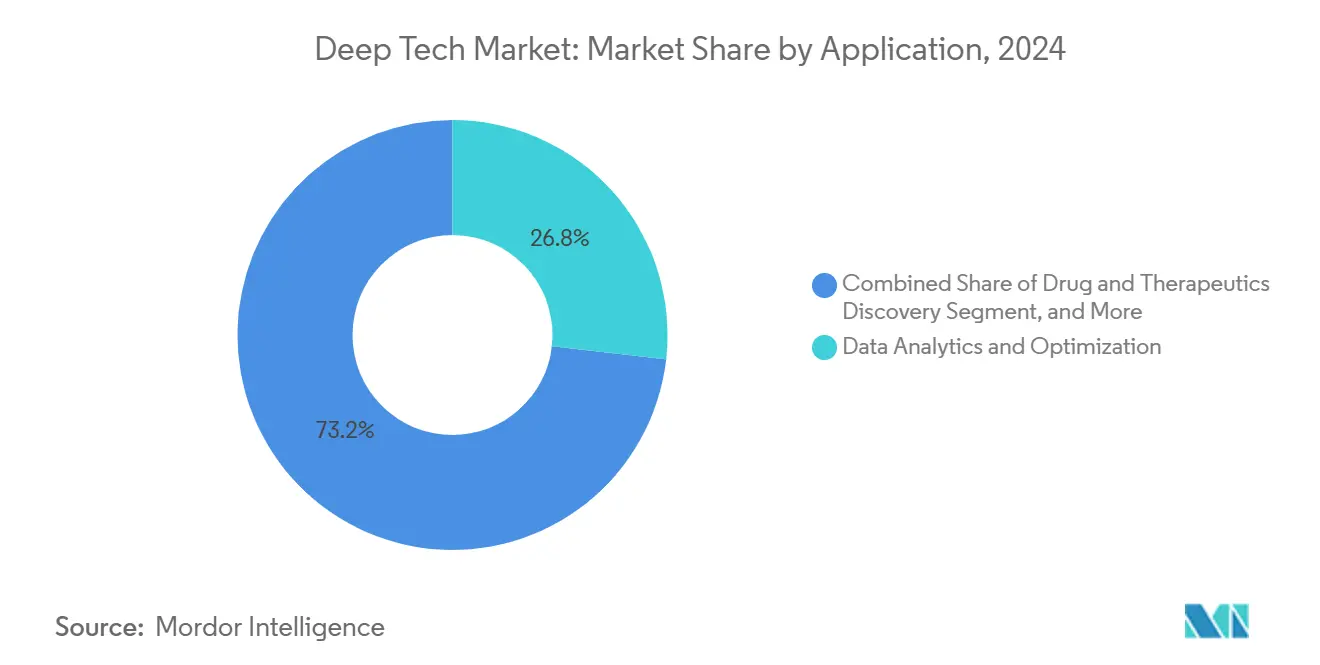

- Nach Anwendung entfielen 26,8 % des Marktvolumens des Deep Tech Marktes im Jahr 2024 auf Datenanalyse und Optimierung, und die industrielle Automatisierung schreitet bis 2030 mit einer CAGR von 18,9 % voran.

- Nach Endnutzerbranche hielt IT und Telekommunikation 21,4 % des Umsatzes im Jahr 2024, während Gesundheitswesen und Biowissenschaften bis 2030 mit einer CAGR von 18,5 % wächst.

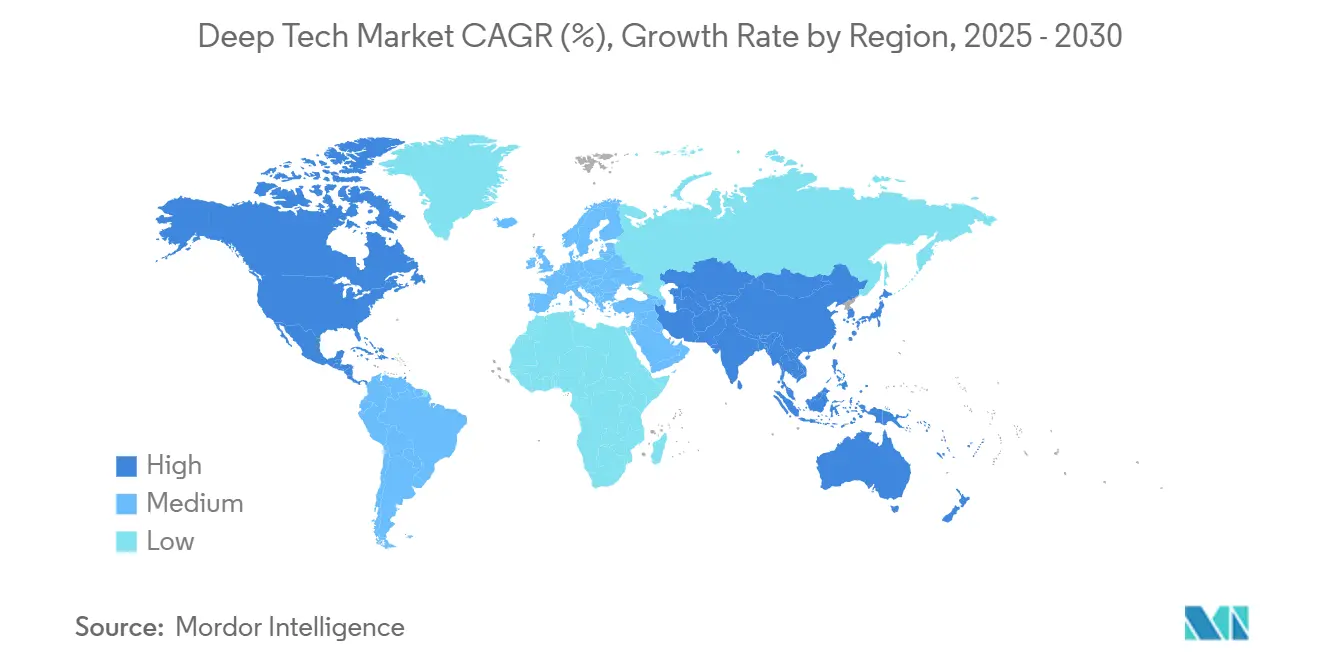

- Nach Geografie entfielen 36,5 % des Umsatzes im Jahr 2024 auf Nordamerika; der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 19,3 % wachsen.

Globale Trends und Erkenntnisse im Deep Tech Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schnelle Fortschritte bei Schlüsseltechnologien | +4.2% | Global, Nordamerika, China, EU | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung für Durchbruchstechnologien | +3.8% | Nordamerika, EU, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Druck durch digitale Transformation von Unternehmen | +3.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zuflüsse von Risikokapital und Entstehung von Einhörnern | +2.9% | Nordamerika, asiatisch-pazifischer Raum, selektive EU | Kurzfristig (≤ 2 Jahre) |

| Beschleuniger für Dual-Use-Beschaffungen im Verteidigungssektor | +2.4% | Nordamerika, EU, Australien, selektiver asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Entstehung souveräner Deep Tech-Fonds | +1.8% | Asiatisch-pazifischer Raum, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Fortschritte bei Schlüsseltechnologien treiben bereichsübergreifende Innovation voran

Bahnbrechende Errungenschaften in den Bereichen KI, Quantencomputing und synthetische Biologie lassen einstige Silos zusammenbrechen. Googles Willow-Quantenchip erreichte 2024 neue Schwellenwerte bei der Fehlerkorrektur, während das ESM3-Modell von EvolutionaryScale 500 Millionen Jahre Proteinevolution simulierte.[1]Amazon, „EvolutionaryScale startet mit ESM3: Ein Meilenstein-KI-Modell für die Biologie”, press.aboutamazon.com Die quantenverstärkte KI-Navigationsplattform von SandboxAQ wird nun in kommerzieller Form ausgeliefert und eliminiert die GPS-Abhängigkeit. Diese Meilensteine beschleunigen die Lösungsentwicklung in den Bereichen Arzneimittelentdeckung, Materialdesign und Resilienzentwicklung und zwingen etablierte Unternehmen dazu, den Erwerb von Fähigkeiten zu beschleunigen oder den Verlust von Wettbewerbsvorteilen zu riskieren.

Staatliche Fördermechanismen gestalten Innovationsökosysteme neu

Das 500-Milliarden-USD-Programm Stargate in den Vereinigten Staaten, der dedizierte KI-und-Quanten-Aufruf der EU in Höhe von 112 Millionen EUR und die kanadische BOREALIS-Agentur sind typische Beispiele für staatlich unterstützte Bemühungen, die Risiken der Grundlagenforschung zu mindern. Obligatorische Co-Investitionsklauseln und regulatorische Sandkästen, die in diese Initiativen eingebettet sind, fördern die Bildung lokaler Lieferketten und Talentpipelines und positionieren Deep Tech-Fähigkeiten effektiv als strategische Infrastruktur statt als optionale Experimente.

Digitale Transformation von Unternehmen beschleunigt die Einführung von Deep Tech

Siebenundneunzig Prozent der globalen Führungskräfte erwarten, dass generative KI Unternehmensprozesse neu definieren wird, und 70 % der Fabrikmanager nennen die Transformation der Belegschaft als entscheidend für die Wettbewerbsfähigkeit. Multinationale Finanzunternehmen deuten darauf hin, dass KI die Sektorgewinne bis 2028 um 2 Billionen USD steigern könnte. Folglich fungiert die Unternehmensbeschaffung als zuverlässiger Kommerzialisierungskanal, der ehemals akademische Prototypen in skalierbare, umsatzgenerierende Plattformen verwandelt und den Deep Tech Markt in den regulären Betriebsbudgets verankert.

Risikokapital-Ökosystem reift rund um Deep Tech-Investitionen

Fonds mit einem Volumen von mehr als 300 Millionen EUR (352,91 Millionen USD) – wie World Fund und Kembara – normalisieren längere Investitionshorizonte, die den Entwicklungszyklen von Quanten- und synthetischer Biologie entsprechen. Die Investition von 1 Milliarde USD in SSI und 450 Millionen USD in PsiQuantum verdeutlicht die wachsende Bereitschaft der Investoren, kapitalintensive Projekte mit nichtlinearen Auszahlungsstrukturen zu finanzieren. Spezialisierte Due-Diligence-Teams und gestaffelte Tranchenauszahlungen reduzieren Informationsasymmetrien in der Frühphase und tragen zu nachhaltigen Finanzierungsströmen bei.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapitalintensität und lange Kommerzialisierungszyklen | −2.8% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit und ethische Bedenken | −2.1% | Global | Mittelfristig (2–4 Jahre) |

| Talentknappheit in interdisziplinären Bereichen | −1.9% | Global | Mittelfristig (2–4 Jahre) |

| Geopolitik der Hardware-Lieferkette | −1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalbedarf schafft Finanzierungsengpässe

Allein Quanten-Start-ups benötigen zwischen 2020 und 2030 rund 15 Milliarden EUR (17,65 Milliarden USD), um die Kommerzialisierungsschwelle zu überschreiten. PsiQuantums geplanter milliardenschwerer Fertigungscampus auf dem South-Works-Gelände in Chicago verdeutlicht das belastende Profil physischer Vermögenswerte, das Frühphasen-Einsteiger einschränkt. Verlängerte F&E-Horizonte kollidieren mit traditionellen Risikokapital-Zeitrahmen und zwingen Unternehmen dazu, strategische Investoren, Regierungen oder Unternehmens-Joint-Ventures zu gewinnen.

Regulatorische Rahmenbedingungen halten mit der Technologie nicht Schritt

Das KI-Gesetz der EU erlegt weitreichende Compliance-Pflichten auf, während die US-Politik eher auf Exekutivanordnungen und nachgelagerte Marktdurchsetzung setzt. Parallele Exportkontrollregime für KI-Chips und Modellparameter erhöhen die Komplexität in mehreren Jurisdiktionen. Für die synthetische Biologie erhöhen divergierende Biosicherheitscodes die Genehmigungskosten. Unsicherheit zwingt Unternehmen dazu, redundante Rechtsstrategien aufrechtzuerhalten, was Kapital von der Innovation zur Compliance umleitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Quantencomputing beschleunigt kommerzielle Durchbrüche

Das Segment erzielte den zweitgrößten Beitrag zum Umsatz im Jahr 2024, ist aber nach wie vor das am schnellsten wachsende und expandiert bis 2030 mit einer CAGR von 19,7 %. Nachweise zur Quanten-KI-Integration – wie die Gate-Genauigkeit von 99,97 % bei Oxford Ionics und die Finanzierung von IQM in Höhe von 128 Millionen EUR – signalisieren die Bereitschaft für industrielle Pilotprogramme.[2]IQM, „IQM Quantum Computers erhält 128 Mio. EUR Series-A2-Finanzierung”, meetiqm.com KI behält mit einem Marktanteil von 37,1 % im Deep Tech Markt die Führung aufgrund weit verbreiteter Cloud-Service-Bereitstellungen und souveräner KI-Mandate. Robotik und Drohnen erzielen stetige inkrementelle Gewinne durch die Einbettung von Basismodellen, die teures Lidar überflüssig machen.

Fortschrittliche Materialien und synthetische Biologie stützen sich auf maschinelles Lernen für beschleunigte Entdeckungszyklen. Die LLM-basierte Synthesierbarkeits-Engine der Seoul National University hilft dabei, die F&E-Zeiträume für Materialien von Jahren auf Monate zu verkürzen. An der Konvergenzgrenze simulieren Quanten-KI-Frameworks Protein-Liganden-Wechselwirkungen und verbinden Quantenhardware-Errungenschaften direkt mit biopharmazeutischen Pipelines.

Nach Finanzierungsphase: Frühphasendynamik definiert Kapitalstrukturen neu

Series-A–Series-B-Runden sicherten sich 2024 54,2 % des Kapitals, was die Präferenz der Investoren für Unternehmen mit validierten Prototypen zeigt. Wachstumsphasenpools wie das EIF-geförderte Kembara schließen Lücken in späteren Phasen, doch das Gesamtvolumen der Deals in der Spätphase moderiert sich, da die Kapitalanforderungen steigen.

Seed/Pre-Seed-Allokationen mit einer CAGR von 20,1 % spiegeln risikobereiteres Kapital wider, das frühere Ideen mit klareren Marktpfaden und staatlicher Förderhebelwirkung umkreist. Die Auszahlung von 411 Millionen EUR des Europäischen Innovationsrats an 68 Start-ups signalisiert die institutionelle Bereitschaft, Technologierisiken in der Frühphase zu absorbieren. Mit der Proliferation spezialisierter Fonds entstehen gemischte Finanzierungsmodelle, die Zuschüsse, Eigenkapital und strategische Fremdfinanzierung kombinieren, als dominantes Konzept für die Kapitalisierung des Deep Tech Marktes.

Nach Anwendung: Industrielle Automatisierung führt den Wachstumsschub an

Datenanalyse und Optimierung lieferten 26,8 % des Umsatzes im Jahr 2024, gestützt durch ausgereifte KI-Pipelines in den Bereichen Finanzen, Einzelhandel und Logistik. Die industrielle Automatisierung verzeichnet nun mit einer CAGR von 18,9 % die schnellste Wachstumsrate, da Hersteller Basismodelle einsetzen, die Multi-Roboter-Zellen auf Fabrikböden koordinieren. Vayu Robotics demonstriert lidarfreie Lieferroboter für den Straßeneinsatz und senkt die Stücklistenkosten erheblich.

Anwendungen zur Arzneimittelentdeckung gewinnen an Bedeutung, da Quantensimulationen biologisch relevante Skalen erreichen. Die Entdeckung von Materialien und Chemikalien nutzt KI-gesteuerte Retrosynthese, um Laboriterationen zu reduzieren. Quantenverstärkte Werkzeuge für maschinelles Lernen befassen sich mit der Malware-Erkennung und erheben Cybersicherheit zur Priorität auf Vorstandsebene. Klimatechnologielösungen ziehen dediziertes Kapital an und verbinden Nachhaltigkeitsmandate mit Deep Tech-Innovation.

Nach Endnutzerbranche: Gesundheitswesen gewinnt an Akzeptanz

IT und Telekommunikation hielten 2024 einen Umsatzanteil von 21,4 % aufgrund des Ausbaus der 5G-Cloud-Infrastruktur und der durch KI beschleunigten Silizium-Nachfrage. Gesundheitswesen und Biowissenschaften verzeichnen bis 2030 eine CAGR von 18,5 %, unterstützt durch die Allianz von GE HealthCare mit AWS zur Nutzung unstrukturierter Bilddatensätze.

Verteidigung und Luft- und Raumfahrt verankern Dual-Use-Ausgaben, während das verarbeitende Gewerbe KI-Automatisierung für resiliente Lieferketten absorbiert. Energieversorger zielen auf Quantenoptimierung für das Management verteilter Netze ab. BFSI setzt auf generative KI für Betrugsanalysen, und die Landwirtschaft erprobt Präzisionslandwirtschaftsalgorithmen für die Effizienz des Betriebsmitteleinsatzes. Die breite Branchenadoption zementiert den Deep Tech Markt als unverzichtbare Unternehmensinfrastruktur.

Geografische Analyse

Nordamerika erfasste 36,5 % des Umsatzes im Jahr 2024 aufgrund der unübertroffenen Tiefe des Risikokapitals und des 500-Milliarden-USD-Ausgabenpfads des Stargate-Programms. Bundesmemoranden und Exportkontrollmaßnahmen wechseln zwischen Marktschaffung und Ökosystem-Gating, aber anhaltende Universitäts-Industrie-Konsortien leiten weiterhin geistiges Eigentum in Start-ups. Die BOREALIS-Agentur Kanadas und Verteidigungsbeschaffungen verleihen weiteren Schwung.

Europa fungiert als regulatorischer Trendsetter, indem es 112 Millionen EUR im Rahmen von Horizont Europa bereitstellt und 10 Milliarden EUR über die Europäische Initiative für Technologiechampions mobilisiert.[3]Europäische Kommission, „Neue Horizont-Europa-Förderung stärkt europäische Forschung in KI und Quantentechnologien”, digital-strategy.ec.europa.eu Deutschland treibt die industrielle Automatisierung voran, das Vereinigte Königreich stärkt die Quantenführerschaft, und Frankreich finanziert Deep Tech-Skalierungsprogramme. Strenge KI-Governance erhöht die Compliance-Kosten, verbessert jedoch die globale Marktfähigkeit zertifizierter Lösungen.

Der asiatisch-pazifische Raum weist mit einer CAGR von 19,3 % die schnellste regionale Expansion auf. Chinas verdoppelte Aktienemissionen, Singapurs 332-Millionen-USD-Attraktionspaket, Japans KI-Gesetz mit weicher Regulierung, Südkoreas gezielte Wachstumssektoren und Australiens Quanteninitiativen veranschaulichen hochdynamische politische Experimente. Friktionen bei Exportlizenzen gestalten die Lieferkettenlogistik um, entfachen aber gleichzeitig lokale Siliziumfertigung und Modelltrainingskapazitäten.

Wettbewerbslandschaft

Der Wettbewerb bleibt technologiespezifisch und innovationszentriert. Plattforminkumbenten – Alphabet, Microsoft, NVIDIA – bündeln KI-Beschleuniger, Cloud-Kapazitäten und Basismodelle, um Skaleneffekte zu erzielen. Im Quantencomputing sichern sich spezialisierte Start-ups wie PsiQuantum, Oxford Ionics und IQM strategisches Kapital und staatliche Unterstützung und bewahren die Fragmentierung. Wettbewerber in der synthetischen Biologie wie EvolutionaryScale und Abiologics nutzen KI-gesteuerte Proteintechnik, um neue Nischen zu erschließen.

Strategische Schritte tendieren zur vertikalen Integration. Metas 14,3-Milliarden-USD-Ausgabe für Scale AI zielt darauf ab, die Datensatzkuration zu internalisieren, während Apples gemeldetes Interesse an Perplexity AI auf proprietäre Suchpipelines hindeutet. Telekommunikations-OEMs übernehmen semantische Graph-Engines für On-Device-KI, wie Samsungs Integration von RDFox in das Galaxy S25 exemplarisch zeigt. Geopolitische Kontrollen schaffen regional abgeschlossene Wettbewerbspools und drängen US-amerikanische und verbündete Unternehmen zur inländischen Lieferungskonsolidierung, während sie asiatische Wettbewerber dazu ermutigen, einheimische Alternativen zu fördern.

Der M&A-Appetit intensiviert sich für bereichsübergreifende Fähigkeitsfusionen – Quanten-KI-Simulatoren, Bio-KI-Therapeutika und materialbasiertes KI-generatives Design. Start-ups mit verteidigungsfähigem geistigem Eigentum rund um Hardware-Architekturen oder datenreiche biologische Modelle erzielen Premiumbewertungen und katalysieren ein Rennen um exklusive Lizenzvereinbarungen. Der Wettbewerbsrivalität schwankt daher zwischen skalengetriebenen Inkumbenten und nischenfokussierten Disruptoren, wobei sich Kooperationsfenster rund um Standardsetzung und Interoperabilitätsrahmen weiten.

Marktführer der Deep Tech-Branche

Alphabet Inc. (Google DeepMind)

International Business Machines Corporation

NVIDIA Corporation

Microsoft Corporation

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das Weiße Haus stellte den KI-Aktionsplan vor, um den inländischen Infrastrukturausbau zu beschleunigen und den Export US-amerikanischer Technologie zu fördern.

- Juli 2025: OpenAI und die britische Regierung kündigten eine strategische Partnerschaft zur Ausweitung der KI-Infrastruktur und der Sicherheitszusammenarbeit an.

- Juli 2025: Das Pentagon vergab vier agentenbasierte KI-Verträge im Wert von jeweils 200 Millionen USD an Anthropic, Google, OpenAI und xAI.

- Juni 2025: Kanada startete BOREALIS zur Stärkung der Forschung in den Bereichen KI und Quanten.

Berichtsumfang des globalen Deep Tech Marktes

| Künstliche Intelligenz |

| Quantencomputing |

| Robotik und Drohnen |

| Fortschrittliche Materialien und Nanotechnologie |

| Synthetische Biologie und Biotechnologie |

| Sonstige Deep Tech-Technologien |

| Seed / Pre-Seed |

| Series A – Series B |

| Wachstum / Expansion |

| Spätphase / Pre-IPO |

| Datenanalyse und Optimierung |

| Entdeckung von Arzneimitteln und Therapeutika |

| Entdeckung von Materialien und Chemikalien |

| Autonome Systeme und Mobilität |

| Industrielle Automatisierung und Robotik |

| Cybersicherheit und Bedrohungserkennung |

| Klimatechnologie- und Nachhaltigkeitslösungen |

| Sonstige Anwendungen |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Verteidigung und Luft- und Raumfahrt |

| Verarbeitendes Gewerbe |

| Energie und Versorgungsunternehmen |

| BFSI |

| Landwirtschaft und Ernährung |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Künstliche Intelligenz | |

| Quantencomputing | ||

| Robotik und Drohnen | ||

| Fortschrittliche Materialien und Nanotechnologie | ||

| Synthetische Biologie und Biotechnologie | ||

| Sonstige Deep Tech-Technologien | ||

| Nach Finanzierungsphase | Seed / Pre-Seed | |

| Series A – Series B | ||

| Wachstum / Expansion | ||

| Spätphase / Pre-IPO | ||

| Nach Anwendung | Datenanalyse und Optimierung | |

| Entdeckung von Arzneimitteln und Therapeutika | ||

| Entdeckung von Materialien und Chemikalien | ||

| Autonome Systeme und Mobilität | ||

| Industrielle Automatisierung und Robotik | ||

| Cybersicherheit und Bedrohungserkennung | ||

| Klimatechnologie- und Nachhaltigkeitslösungen | ||

| Sonstige Anwendungen | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | ||

| Verteidigung und Luft- und Raumfahrt | ||

| Verarbeitendes Gewerbe | ||

| Energie und Versorgungsunternehmen | ||

| BFSI | ||

| Landwirtschaft und Ernährung | ||

| Transport und Logistik | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Deep Tech Markt im Jahr 2025 und wohin entwickelt er sich bis 2030?

Die Größe des Deep Tech Marktes erreichte im Jahr 2025 2,29 Milliarden USD und wird voraussichtlich bis 2030 auf 5,31 Milliarden USD ansteigen, was einer CAGR von 18,32 % entspricht.

Welches Technologiesegment wächst am schnellsten?

Quantencomputing ist das am schnellsten expandierende Segment und wird voraussichtlich eine CAGR von 19,7 % verzeichnen, da die Hardware-Fehlerkorrektur und kommerzielle Pilotprojekte reifen.

Was treibt die Unternehmensnachfrage nach Deep Tech-Lösungen an?

Programme zur digitalen Transformation von Unternehmen, insbesondere in den Bereichen verarbeitendes Gewerbe, Finanzen und Gesundheitswesen, beschleunigen die Einführung von KI-, Quanten- und Robotikplattformen, um Effizienz und Wettbewerbsdifferenzierung zu erzielen.

Warum ist der asiatisch-pazifische Raum die Region mit dem höchsten Wachstum?

Die Ausweitung der öffentlichen Förderung in China, Singapur, Indien und Japan in Kombination mit schnell wachsenden Risikokapital-Ökosystemen treibt den asiatisch-pazifischen Raum bis 2030 auf eine CAGR von 19,3 %.

Welche Finanzierungsphasen ziehen heute die meisten Investitionen an?

Series-A–Series-B-Runden dominieren mit 54,2 % des Kapitals im Jahr 2024, während Seed/Pre-Seed-Phasen mit einer CAGR von 20,1 % das schnellste Wachstum verzeichnen, da Investoren früher in den Entwicklungszyklus einsteigen.

Welche Endnutzerbranche zeigt die stärkste Wachstumsdynamik?

Gesundheitswesen und Biowissenschaften führen mit einer CAGR von 18,5 % bis 2030, angetrieben durch KI-gestützte Arzneimittelentdeckung und quantengestützte Diagnostik.

Seite zuletzt aktualisiert am: