Wealth Tech Solution Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

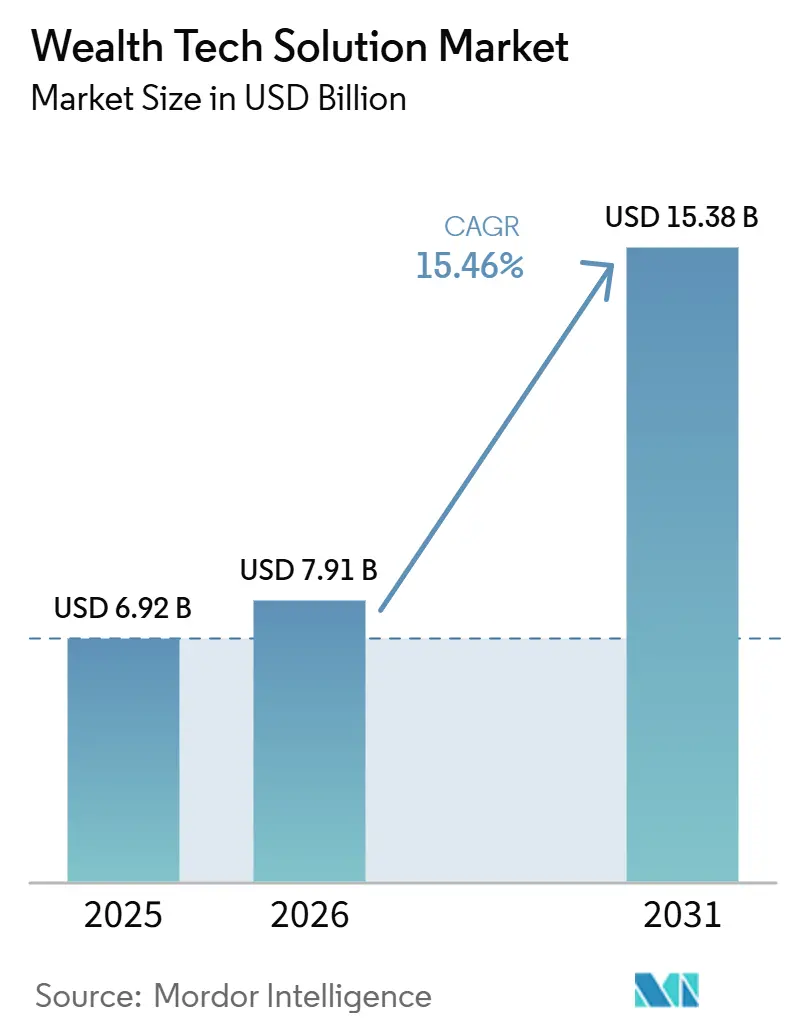

| Marktgröße (2026) | 7.91 Milliarden US-Dollar |

| Marktgröße (2031) | 15.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.46% CAGR |

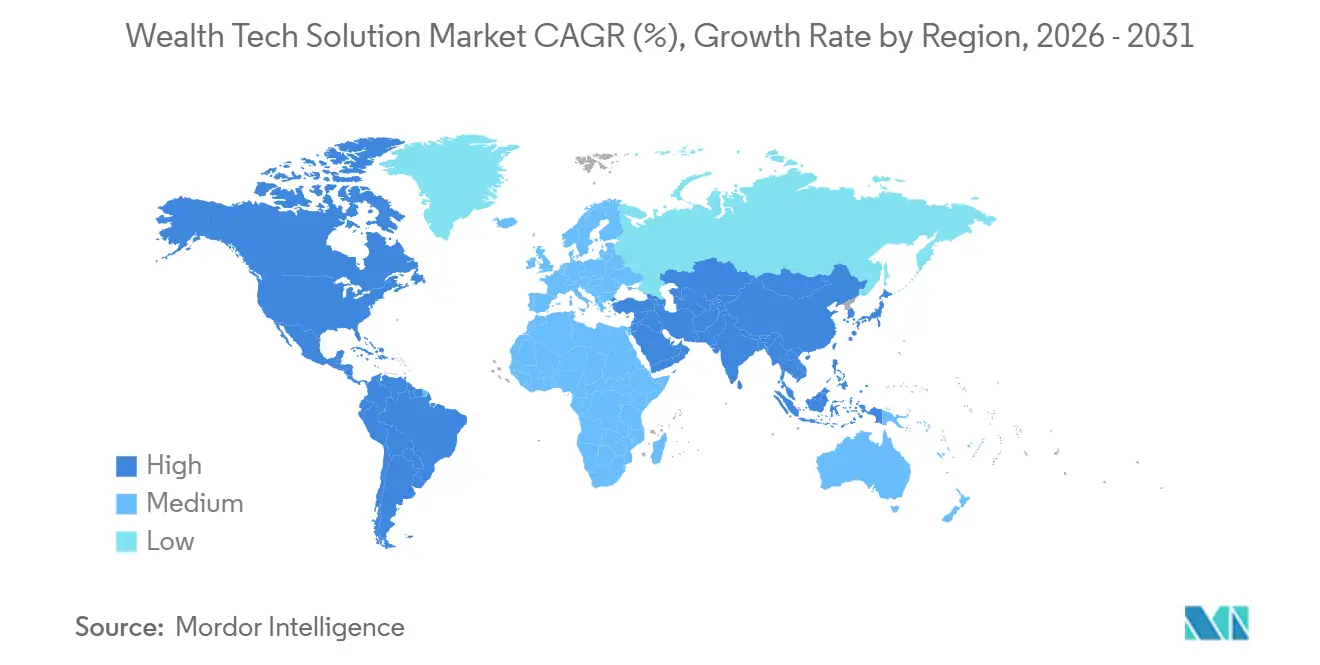

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Wealth Tech Solution Marktanalyse von Mordor Intelligence

Die Größe des Wealth Tech Solution Marktes wurde im Jahr 2025 auf 6,92 Milliarden USD geschätzt und soll von 7,91 Milliarden USD im Jahr 2026 auf 15,38 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,46% während des Prognosezeitraums (2026–2031). Die Expansion spiegelt frühe regulatorische Rückenwinde wider, insbesondere den Digital Operational Resilience Act der Europäischen Union und die Section-1033-Regel des Consumer Financial Protection Bureau der Vereinigten Staaten, die Bestandsanbieter zwingen, Datenaustausch-Pipelines zu modernisieren und Open-Finance-Standards zu übernehmen. Gleichzeitig verlagern sich Banken und registrierte Anlageberater hin zu Application-Programming-Interface-first-Architekturen, die Portfolio-Rebalancing-Zyklen von Tagen auf Minuten verkürzen und die adressierbare Basis von Generation-Z- und Millennial-Investoren erweitern, die Echtzeit-Einblicke fordern. Die Nachfrage wird auch durch die rasche Konsumerisierung von Werkzeugen der künstlichen Intelligenz gestützt, die lebensereigsnisgesteuerte Impulse liefern, sowie durch die wachsende Beliebtheit von White-Label-Vermögensmodulen, die Gehaltsabrechnungsanbieter, Neobanken und Mitarbeiter-Benefit-Portale direkt in bestehende Nutzerreisen einbetten. Gemeinsam erzeugen diese Kräfte einen Netzwerkeffekt, der kleine und mittelständische Unternehmen in das digitale Vermögensökosystem zieht und historische Barrieren abbaut, die mit hohen Lizenzgebühren und langwierigen Implementierungszeiträumen verbunden waren.

Wichtigste Erkenntnisse des Berichts

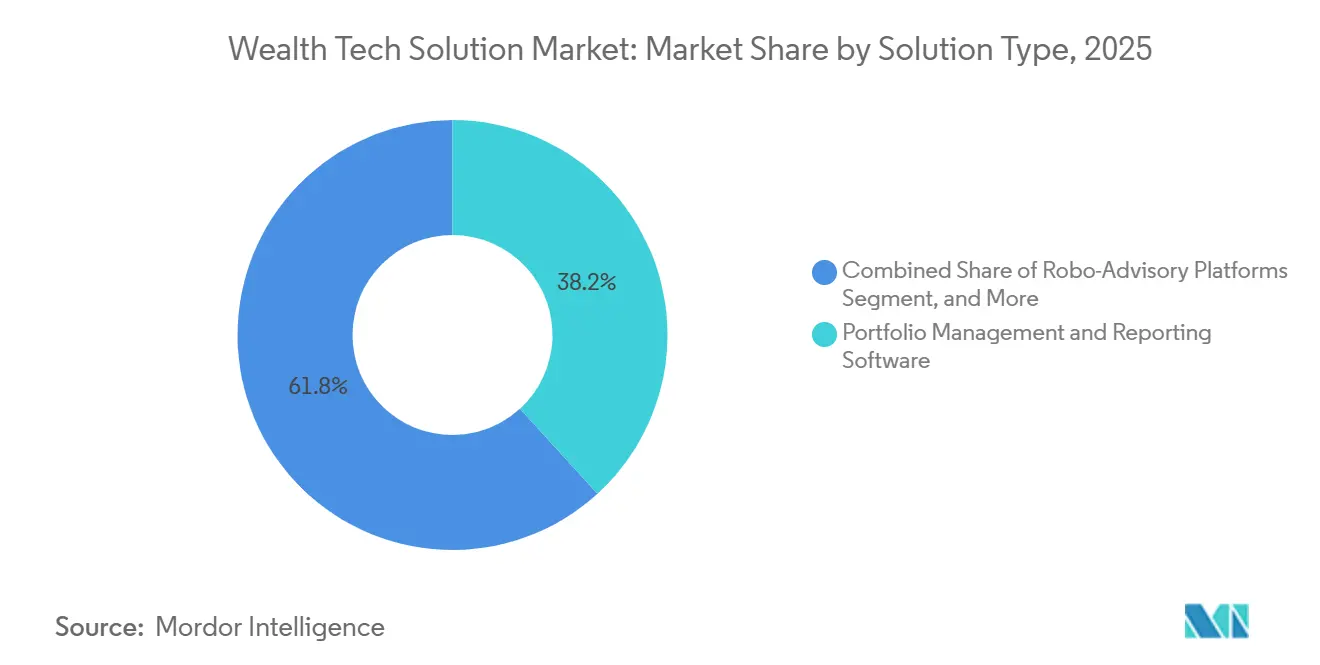

- Nach Lösungstyp führte Portfolio-Management- und Berichtssoftware den Wealth Tech Solution Markt mit einem Marktanteil von 38,21% im Jahr 2025 an, während API-, Integrations- und Wealth-as-a-Service-Infrastruktur voraussichtlich bis 2031 mit einer CAGR von 16,66% wachsen wird.

- Nach Bereitstellungsmodus entfiel auf Cloud im Jahr 2025 ein Anteil von 61,81% an der Größe des Wealth Tech Solution Marktes, während Hybrid-Modelle bis 2031 mit einer CAGR von 16,05% wachsen.

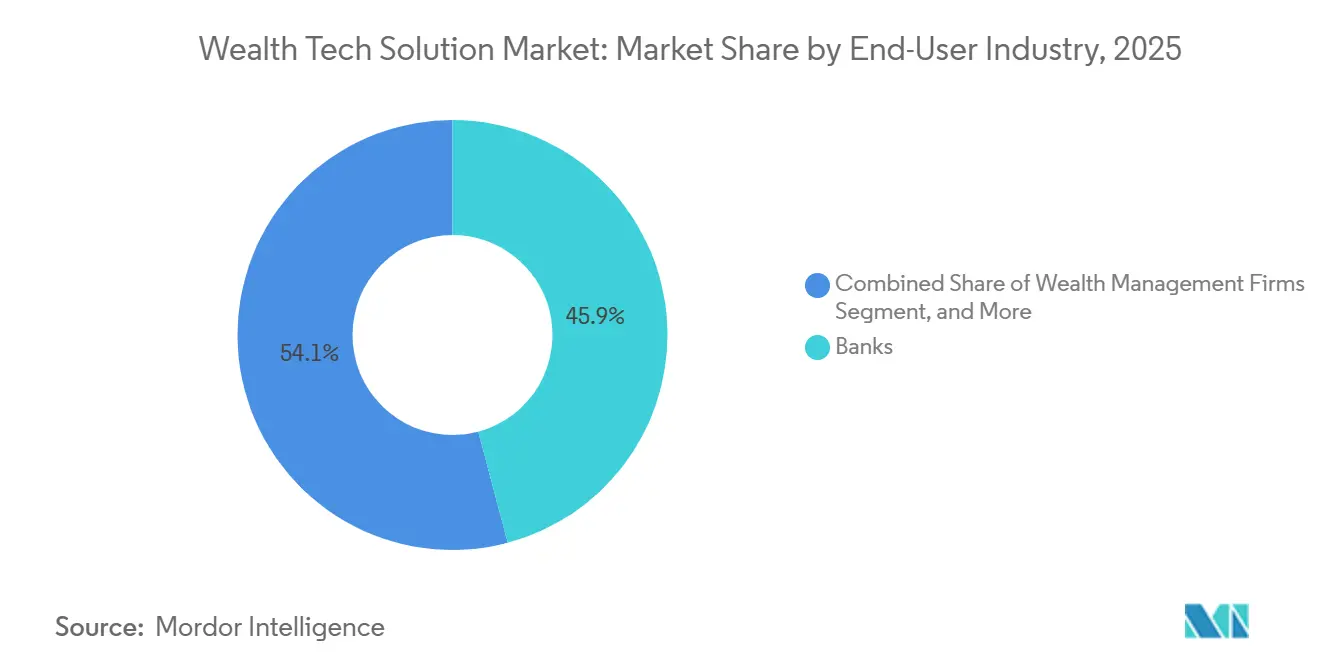

- Nach Endnutzerbranche hielten Banken im Jahr 2025 einen Anteil von 45,87% am Wealth Tech Solution Markt, aber Fintech-Plattformen und Neobanken werden voraussichtlich über denselben Zeitraum mit einer CAGR von 16,46% wachsen.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 56,17% der Ausgaben, während kleine und mittelständische Unternehmen mit einer CAGR von 15,96% wachsen werden, da nutzungsbasierte Preisgestaltung an Bedeutung gewinnt.

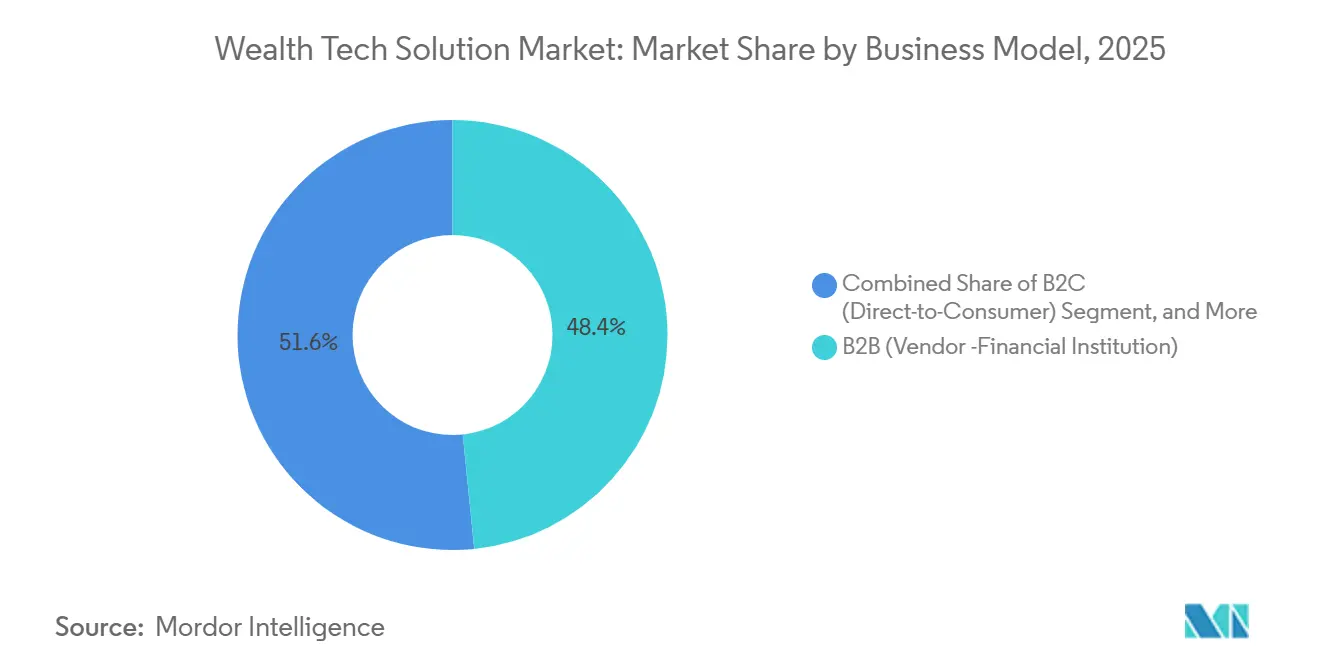

- Nach Geschäftsmodell erzielten Business-to-Business-Verkäufe 48,38% des Umsatzes im Jahr 2025, während Business-to-Business-to-Consumer- und White-Label-Plattformen bis 2031 auf eine CAGR von 16,06% zusteuern.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 39,91% am globalen Umsatz, während Asien-Pazifik voraussichtlich die schnellste regionale CAGR von 16,68% bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Wealth Tech Solution Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung des digitalen Bankings im Mainstream beschleunigt die Akzeptanz von Wealth Tech | +3.2% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck in Richtung Open-Finance-APIs | +2.8% | Europa und Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage der Generation Z und Millennials nach selbstgesteuerten und hybriden Beratungstools | +2.5% | Global, frühe Akzeptanz in Nordamerika und urbanen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Hyperpersonalisierung verbessert Konversion und Kundenbindung | +2.3% | Global, angeführt von Nordamerika und ausgewählten Märkten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Vermögensfunktionen in Gehaltsabrechnungsplattformen erschließen den KMU-Kanal | +1.9% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quantensichere Verschlüsselungsvorschriften treiben die Erneuerung von Wealth-Core-Architekturen voran | +1.5% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung des digitalen Bankings im Mainstream beschleunigt die Akzeptanz von Wealth Tech

Die rasche Migration zum mobilen Banking verschafft Finanzinstituten einen vorgefertigten Kanal für den Cross-Selling von Anlageprodukten. Im Jahr 2025 signalisierten 68% der Gemeinschaftsbanken und Kreditgenossenschaften in den Vereinigten Staaten Pläne, bis 2026 Robo-Advisory-Tools in ihre Apps zu integrieren, gegenüber 42% im Jahr 2024.[1]Alkami Technology, "Digital Banking Survey 2025," alkami.com Jüngere Kohorten verstärken diesen Wandel, wobei 62% der Generation Z und Millennials es vorziehen, über dieselbe Anwendung zu investieren, die sie für tägliche Zahlungen nutzen. Der Rollout von Citi Sky veranschaulicht das Aufwärtspotenzial: Die Funktion steigerte die digital verwalteten Vermögenswerte innerhalb von sechs Monaten um 34%. Da Banking-Apps Vermögensfunktionen normalisieren, geraten eigenständige Robo-Berater unter Margendruck, sofern sie keine White-Label-Partnerschaften aufbauen, und Kernbankenanbieter müssen entscheiden, ob sie Vermögensfähigkeiten aufbauen oder erwerben wollen.

Regulatorischer Druck in Richtung Open-Finance-APIs

Open-Data-Mandate bauen proprietäre Datensilos ab und ermöglichen es Best-of-Breed-Modulen, über Verwahrstellen hinweg zu interoperieren. Die Section-1033-Regel des CFPB verpflichtet Einlageninstitute, maschinenlesbare Kontodaten bereitzustellen, sodass Berater Positionen in einer einzigen Ansicht konsolidieren können. In Europa erweitert die Zahlungsdiensterichtlinie 3 ähnliche Rechte auf Anlagekonten, während der Digital Operational Resilience Act die Aufsicht über kritische Drittanbieter verschärft. Obwohl die Compliance für systemrelevante Banken 5 Millionen USD übersteigen kann, haben First Mover die Chance, Mandate von Instituten zu gewinnen, die es vorziehen, eine belastbare Infrastruktur auszulagern, anstatt veraltete Codebasen nachzurüsten.

Wachsende Nachfrage der Generation Z und Millennials nach selbstgesteuerten und hybriden Beratungstools

Investoren unter 40 Jahren erwarten, nahtlos zwischen algorithmischer Beratung und bedarfsgerechtem menschlichem Support wechseln zu können. Einundsiebzig Prozent dieser Kohorte schätzen den hybriden Zugang zu zertifizierten Finanzplanern, gegenüber 48% der Investoren über 50 Jahren. Die Präferenz erstreckt sich auf thematische und Bruchteil-Portfolios: 43% der Neuanmeldungen bei Wealthfront im Jahr 2025 wählten sozial verantwortliche Strategien. Berater, die Echtzeit-Bildung und Leistungsverfolgung in mobile Erlebnisse einbetten, verzeichneten eine um 22% höhere Kundenbindung als Mitbewerber, die vierteljährliche PDFs versenden. Plattformen, die innerhalb eines einheitlichen Stacks abgestufte Serviceniveaus anbieten, vermeiden operative Silos und passen sich an unterschiedliche Vermögensgrößen an.

KI-gesteuerte Hyperpersonalisierung verbessert Konversion und Kundenbindung

Engines der künstlichen Intelligenz entwickeln die Kundenbindung von statischen Fragebögen hin zu dynamischen Impulsen, die auf Lebensereignisse reagieren. Beratungsunternehmen, die prädiktive Analysen einsetzen, verzeichneten eine um 19% höhere Kundenbindung und verkürzten die Onboarding-Zeiten um 27%. Große Sprachmodelle rationalisieren zudem das Berichtswesen: Addepars Narrativgenerator reduziert die Vorbereitung von Quartalsberichten um 40%. Konversationsschnittstellen wie Denali AI halbieren die Besprechungsvorbereitung, indem sie Beratern ermöglichen, Portfolios in natürlicher Sprache abzufragen. In einem Markt, in dem Nutzererwartungen an Verbraucher-Tech-Benchmarks gemessen werden, riskieren Nachzügler einen Markenschaden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cloud-Souveränitätsvorschriften erhöhen Compliance-Kosten | -1.8% | Europa, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Integrationsschulden mit veralteten Kernbankensystemen | -1.5% | Global, konzentriert in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Digitaler Identitätsbetrug erzwingt Reibung durch Multi-Faktor-Authentifizierung | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von Wealth-Tech-Anbietern löst Kundenstörungen aus | -0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cloud-Souveränitätsvorschriften erhöhen Compliance-Kosten

Bußgelder im Rahmen der Datenschutz-Grundverordnung Europas erreichten im Jahr 2024 1,15 Milliarden EUR (1,33 Milliarden USD), wobei Finanzdienstleistungen 28% absorbierten.[2]European Data Protection Board, "GDPR Fines Report 2025," edpb.europa.eu DORA erhöht die Kosten durch die Verpflichtung zu jährlichen Penetrationstests und Ausstiegsplänen, die es Instituten ermöglichen, Cloud-Anbieter kurzfristig zu ersetzen, was für die größten Banken insgesamt 5 Millionen USD beträgt. Ähnliche Lokalisierungsvorschriften in China und Indien verhindern, dass Anbieter Kundendaten in einer einzigen Region hosten, was zu einem Schwenk hin zu souveränen Clouds führt, die einen Preisaufschlag von 15%–25% aufweisen. Anbieter müssen Resilienz mit Kostendisziplin in Einklang bringen, um wettbewerbsfähig zu bleiben.

Integrationsschulden mit veralteten Kernbankensystemen

Monolithische Architekturen, die vor 2015 entwickelt wurden, stützen sich auf Batch-Workflows und proprietäre Datenformate, die mit modernen APIs nicht kompatibel sind. Chief Technology Officers schätzen, dass 20%–40% ihrer Technologiebudgets für die Verknüpfung von Spaghetti-Integrationen aufgewendet werden. Technische Schulden lenken nicht nur Mittel von Innovationen ab, sondern behindern auch den Einsatz von Machine-Learning-Modellen, da 55% der Institute isolierte Daten als Hindernis für den Einsatz nennen. Unternehmen, die eine schrittweise statt einer vollständigen Modernisierung wählen, riskieren den Betrieb dualer Stacks, die das operative Risiko erhöhen und die Amortisationszeiträume verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: API-Infrastruktur überholt monolithische Suiten

Portfolio-Management- und Berichtssoftware hielt im Jahr 2025 einen Anteil von 38,21% am Markt für Wealth-Tech-Lösungen und unterstreicht damit ihre Rolle als operatives Rückgrat für registrierte Anlageberater. Dennoch wächst die API-Infrastruktur mit einer CAGR von 16,66%, was auf einen Schwenk hin zu zusammensetzbaren Modulen hindeutet, die Institute in Gehaltsabrechnungssysteme und Neobank-Apps einbetten können. Die Größe des Wealth Tech Solution Marktes für API-zentrierte Angebote wird voraussichtlich wachsen, da White-Label-Plattformen die Markteinführungszyklen von 18 Monaten auf unter 90 Tage verkürzen.

Die Nachfrage nach Robo-Advisory bleibt robust, wie Betterments verwaltete Vermögenswerte von 65 Milliarden USD belegen, aber die Differenzierung verlagert sich zunehmend auf die Kundenbindung. Anbieter wie Fidelity kombinieren algorithmische Allokation mit der Unterstützung durch zertifizierte Finanzplaner und erzielen eine viermal höhere Bindung als Legacy-Portale. Risiko-, Compliance- und RegTech-Module profitieren von stetigen Rückenwinden durch DORA- und Section-1033-Berichtspflichten, während Daten- und KI-Engines von netten Zusatzfunktionen zu zentralen Kaufkriterien geworden sind.

Nach Bereitstellungsmodus: Hybrid-Modelle balancieren Souveränität und Skalierung

Cloud wird voraussichtlich im Jahr 2025 einen Anteil von 61,81% der Ausgaben ausmachen, was ihre dominante Rolle im Markt unterstreicht. Hybrid-Konfigurationen verzeichnen jedoch ein erhebliches Wachstum mit einer jährlichen Wachstumsrate von 16,05%, da Organisationen bestrebt sind, Souveränitätsmandate mit der Flexibilität und Skalierbarkeit elastischer Rechenleistung in Einklang zu bringen. Dieser Trend treibt die Expansion der Größe des Wealth Tech Solution Marktes im Zusammenhang mit Hybrid-Bereitstellungen voran. Europäische Banken übernehmen beispielsweise zunehmend Hybrid-Modelle, um sicherzustellen, dass Kundendaten in souveränen Regionen verbleiben, während sie öffentliche Clouds für rechenintensive Aufgaben wie die Durchführung von Monte-Carlo-Simulationen nutzen.

Markt für Wealth-Tech-Lösungen. On-Premise-Lösungen behalten eine starke Position, insbesondere bei Ultra-High-Net-Worth-Family-Offices und in Rechtsordnungen, die die Minimierung von Drittanbieterrisiken priorisieren. Die Umsetzung des Digital Operational Resilience Act (DORA), der vorschreibt, dass Daten zwischen Anbietern portierbar sein müssen, erhöht die Komplexität der Migrationszeiträume. Fortschritte bei Secure-Access-Service-Edge-Frameworks (SASE) erleichtern jedoch diesen Übergang. Durch die Integration von Netzwerksicherheit und Cloud-Konnektivität in eine einheitliche Richtlinien-Engine helfen SASE-Frameworks Organisationen dabei, ihre Migrationsprozesse zu rationalisieren und gleichzeitig robuste Sicherheitsmaßnahmen aufrechtzuerhalten.

Nach Endnutzerbranche: Neobanken fordern Bestandsanbieter heraus

Banken behielten im Jahr 2025 einen Anteil von 45,87% am Wealth Tech Solution Markt, aber Fintech-Plattformen und Neobanken expandieren mit einer CAGR von 16,46%, da sie Beratungsdienstleistungen von traditionellen Kontobeziehungen entkoppeln. Dieser Wandel wird durch die steigende Nachfrage nach digitalen Lösungen angetrieben, die Komfort, Transparenz und Kosteneffizienz bieten. Robinhoods 26,5 Milliarden USD in Rentenanlage-Vermögenswerten und BoursoBank's 1 Milliarde EUR (1,13 Milliarden USD) Robo-Zuflüsse im ersten Jahr bestätigen den wachsenden digitalen Schwung im Wealth-Tech-Markt und unterstreichen die Attraktivität automatisierter und benutzerfreundlicher Plattformen bei jüngeren und technikaffinen Investoren.

Registrierte Anlageberater übernehmen zunehmend Unternehmensplattformen, um Herausforderungen durch Gebührendruck zu bewältigen, die sich verschärfen, da der Wettbewerb zunimmt und Kunden mehr Wert für ihr Geld fordern. Gleichzeitig entscheiden sich Versicherer, Pensionsfonds und Unternehmensschatzkammern für modulare Technologie-Stacks, die sektorspezifischen regulatorischen Anforderungen entsprechen und so die Compliance bei gleichzeitiger operativer Flexibilität gewährleisten. Anbieter, die mandantenfähige Architekturen anbieten, sind gut positioniert, um ein breites Spektrum an Anwendungsfällen ohne Code-Forks zu bedienen, was es ihnen ermöglicht, diverse Kundenbedürfnisse effizient zu erfüllen und gleichzeitig ihre Gewinnmargen zu schützen, während ihre Kundenbasis wächst und sich diversifiziert. Diese Anpassungsfähigkeit ist in einem Markt entscheidend, in dem Individualisierung und Skalierbarkeit wichtige Differenzierungsmerkmale für langfristigen Erfolg sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU übernehmen nutzungsbasierte Preisgestaltung

Großunternehmen machten im Jahr 2025 56,17% der Bereitstellungen aus, doch kleine und mittelständische Unternehmen skalieren mit einer CAGR von 15,96%, da Anbieter Compliance-Module entkoppeln und Abonnementtarife ab 500 USD pro Monat einführen. Dieser Trend ermöglicht es kleineren Unternehmen, auf fortschrittliche Tools und Dienste zuzugreifen, die zuvor außer Reichweite waren, und verkürzt effektiv die Zeit bis zur Wertschöpfung für Berater, die weniger als 100 Millionen USD an Vermögenswerten verwalten. Durch das Angebot kosteneffizienter Lösungen befähigen Anbieter KMU, im Markt effektiver zu konkurrieren.

Mehrwährungs-Robo-Plattformen für Gemeinschaftsbanken in Südostasien verdeutlichen, wie vertikal ausgerichtete Vorlagen den Lokalisierungsaufwand reduzieren. Diese Plattformen sind darauf ausgelegt, die einzigartigen Bedürfnisse spezifischer Märkte zu adressieren und die Komplexität und Kosten der Anpassung von Lösungen an regionale Anforderungen zu reduzieren. Um das KMU-Segment zu gewinnen, müssen Anbieter eine strikte Datenisolierung aufrechterhalten und gleichzeitig eine rollenbasierte Konfiguration ermöglichen, die von einem 10-Nutzer-Unternehmen bis hin zu einem 500-Berater-Netzwerk skalieren kann. Diese Flexibilität stellt sicher, dass Lösungen mit dem Wachstum der von ihnen bedienten Unternehmen skalieren können und langfristigen Wert und Anpassungsfähigkeit bieten.

Nach Geschäftsmodell: White-Label-Plattformen erhalten Kundenbeziehungen

Business-to-Business-Geschäfte machten im Jahr 2025 48,38% des Umsatzes aus. Business-to-Business-to-Consumer-Frameworks verzeichnen jedoch ein erhebliches Wachstum mit einer CAGR von 16,06%, da sie Finanzinstituten ermöglichen, die Code-Entwicklung auszulagern und gleichzeitig ihre Markenpräsenz zu erhalten. Dieser Ansatz ermöglicht es Instituten, externes Fachwissen zu nutzen, ohne ihre Marktpräsenz zu gefährden. Die Größe des Wealth Tech Solution Marktes für White-Label-APIs wird voraussichtlich die der direkten Lizenzen übersteigen, insbesondere wenn die Kundenakquisitionskosten für eigenständige Robo-Berater weiterhin 300 USD pro Konto übersteigen. Dieser Trend unterstreicht die wachsende Präferenz für flexible und skalierbare Lösungen im Markt.

Erwerber wie JPMorgan nutzen modulare Plattformen wie WealthOS, um komplexe Rebalancing-Engines nahtlos in weit verbreitete mobile Anwendungen zu integrieren, ohne ihre Kernsysteme zu überarbeiten. Diese Strategie steigert nicht nur die operative Effizienz, sondern sorgt auch für ein reibungsloseres Nutzererlebnis. Gleichzeitig verfolgen Direct-to-Consumer-Akteure eine Absicherungsstrategie, indem sie ihre Dienste in Arbeitgeber-Ökosysteme einbetten. Stashs strategischer Schwenk im Jahr 2025 demonstriert beispielsweise eine Verlagerung hin zur Konvergenz statt zur vollständigen Kanalverdrängung, was die sich entwickelnde Dynamik der Wealth-Tech-Landschaft widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,91% des Umsatzes, angetrieben von mehr als 15.000 registrierten Anlageberatern und der frühesten Akzeptanz von Robo-Advisory bei vermögenden Privathaushalten. Der obligatorische Rollout von Section 1033 steigert die Aggregationsnachfrage, während Vanguard Digital Advisors Senkung der Mindestanlage auf 100 USD den Zugang für Erstinvestoren erweiterte. Der kanadische Markt dreht sich um fünf dominante Banken, was Integrationspartnerschaften entscheidend macht, während Mexikos regulatorische Reformen das Interesse von in den Vereinigten Staaten ansässigen Plattformen wecken, die neue Wachstumskorridore suchen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 16,68% bis 2031. Kunden in Hongkong zeigen eine hohe Bereitschaft für KI-basiertes Portfolio-Management, und Singapur positioniert sich weiterhin als Vermögenszentrum für Südostasien. Avaloqs Expansion im April 2026 nach Japan und Australien unterstreicht das Anbieterinteresse an Ländern, in denen alternde Bevölkerungen und historisch niedrige Renditen Sparer in Richtung Aktien drängen. Indiens Investmentfonds-Vermögenswerte haben sich zwischen 2020 und 2024 mehr als verdoppelt, was die Nachfrage nach digitaler Distribution katalysiert, die traditionelle Maklernetzwerke umgeht.

Europas Ausblick hängt von der schrittweisen Durchsetzung von PSD3, der Zahlungsdiensteverordnung und DORA ab, die alle bis 2027 konvergieren. Während die nordischen Länder öffentliche Cloud-Bereitstellungen bevorzugen, setzt Deutschland auf private Clouds, und das Vereinigte Königreich verfeinert Eignungsregeln für Robo-Berater, was auf anhaltende Fragmentierung hindeutet.[3]Financial Conduct Authority, "Robo-Advisor Suitability Guidance 2025," fca.org.uk Südamerikas Dynamik konzentriert sich auf Brasilien, wo Sofortzahlungs- und Open-Banking-Schienen eingebettete Investitionen in Anwendungsfälle einladen. Im Nahen Osten und Afrika führen die Vereinigten Arabischen Emirate und Saudi-Arabien Pilotprogramme in regulatorischen Sandkästen durch, während Südafrika Vermögensverwaltungsmodule in etablierte Banking-Apps integriert, um den Zugang für die wachsende Mittelschicht der Region zu erweitern.

Wettbewerbslandschaft

Der Wealth Tech Solution Markt ist mäßig fragmentiert, wobei die Top-10-Anbieter etwa 45%–50% des globalen Umsatzes ausmachen und kein einzelner Akteur mehr als 12% hält. Die Konsolidierung beschleunigt sich, da Bestandsanbieter Fähigkeitslücken durch Akquisitionen schließen. Charles Schwabs Kauf von Forge Global für 660 Millionen USD fügt den Handel mit privaten Märkten hinzu, und JPMorgans WealthOS-Deal integriert modulare Wealth-as-a-Service-Komponenten in das Chase-Ökosystem.[4]Charles Schwab, "Forge Global Acquisition 2026," schwab.com Weißraum-Chancen verbleiben im Bereich Embedded Finance und bei der Betreuung registrierter Anlageberater mit weniger als 500 Millionen USD an Vermögenswerten, einer Zielgruppe, die von Legacy-Unternehmensplattformen unterversorgt wird.

Funktionalität der künstlichen Intelligenz ist der aktuelle Differenziator. Envestnets prädiktive Cashflow-Analysen und Addepars Sprachmodell-Berichterstattung verlagern KI von einem peripheren Piloten zu einem zentralen Workflow. Kleinere Plattformen reagieren, indem sie auf regulatorische Nischen oder geografische Segmente abzielen. Valuefy konzentriert sich auf indische Family Offices, InvestSuite unterstützt europäische Banken mit nutzungsbasierten Gebühren, und Bambu bedient Gemeinschaftsbanken in Südostasien. DORAs strenge Aufsichtsanforderungen, einschließlich jährlicher Penetrationstests, drängen kleinere Anbieter dazu, früher ISO-27001- und SOC-2-Zertifizierungen anzustreben, was den Marktanteil indirekt in Richtung kapitalisierter Anbieter verschiebt.

Beratungsunternehmen bewerten Anbieter zunehmend nach ihrer Fähigkeit, sich nahtlos in bestehende Systeme zu integrieren und Compliance-Anforderungen zu erfüllen. Orion Advisor Techs Denali AI unterstreicht den wachsenden Trend zur konversationellen Datenerkundung, der die für die Vorbereitung von Kundengesprächen erforderliche Zeit erheblich reduziert. Anbieter, die KI-Fähigkeiten nur langsam übernehmen, riskieren, dass ihre Angebote als veraltet wahrgenommen werden, selbst wenn ihre grundlegenden Buchhaltungsfunktionen robust bleiben. Dieser Wandel wird durch sich entwickelnde Nutzererwartungen angetrieben, die zunehmend von Fortschritten in der Einzelhandelstechnologie statt von traditionellen Finanztools beeinflusst werden.

Marktführer in der Wealth Tech Solution Branche

-

InvestCloud LLC

-

Avaloq Group AG

-

FNZ Group Ltd.

-

Envestnet Inc.

-

Temenos AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Avaloq erweiterte den Betrieb in Japan und Australien und dehnte die Abdeckung auf mehr als 20 institutionelle Kunden aus.

- April 2026: Betterment führte verbesserte Steuerverlustrealisierungs- und zielbasierte Planungsschnittstellen ein.

- März 2026: Charles Schwab schloss die Akquisition von Forge Global für 660 Millionen USD ab und fügte Fähigkeiten für private Märkte hinzu.

- Februar 2026: Envestnet veröffentlichte prädiktive Cashflow-Analysen und automatisierte Steuerverlustverlust-Benachrichtigungen in seinem Plattform-Update für das erste Quartal 2026.

Berichtsumfang des globalen Wealth Tech Solution Marktes

Der Wealth Tech Solution Markt bezieht sich auf das globale Ökosystem digitaler Plattformen, Software und Infrastruktur, das Finanzinstituten und Beratungsunternehmen ermöglicht, Vermögensverwaltungsdienstleistungen durch Technologie bereitzustellen, zu verwalten und zu skalieren. Dieser Markt umfasst Lösungen wie Robo-Advisory-Plattformen, Portfolio-Management- und Berichtssysteme, Kundenbindungs- und digitale Beratungstools, Risiko- und Compliance-Module (RegTech), Datenanalyse- und KI-gesteuerte Engines sowie API-basierte Integrations- und Wealth-as-a-Service-Infrastruktur.

Der Wealth Tech Solution Marktbericht ist segmentiert nach Lösungstyp (Robo-Advisory-Plattformen, Portfolio-Management- und Berichtssoftware, Kundenbindungs- und digitale Beratungstools, Risiko-, Compliance- und RegTech-Module, Daten-, Analyse- und KI-Engines sowie API/Integration und Wealth-as-a-Service-Infrastruktur), Bereitstellungsmodus (Cloud, On-Premise und Hybrid), Endnutzerbranche (Banken, Vermögensverwaltungsunternehmen, registrierte Anlageberater (RIAs), Fintech-Plattformen und Neobanken sowie übrige Endnutzerbranchen), Unternehmensgröße (Großunternehmen und kleine und mittelständische Unternehmen), Geschäftsmodell (B2C (Direkt-an-Verbraucher), B2B (Anbieter – Finanzinstitut) und B2B2C/White-Label-Plattformen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Robo-Advisory-Plattformen |

| Portfolio-Management- und Berichtssoftware |

| Kundenbindungs- und digitale Beratungstools |

| Risiko-, Compliance- und RegTech-Module |

| Daten-, Analyse- und KI-Engines |

| API- und Integrationsinfrastruktur sowie Wealth-as-a-Service-Infrastruktur |

| Cloud |

| On-Premise |

| Hybrid |

| Banken |

| Vermögensverwaltungsgesellschaften |

| Registrierte Anlageberater |

| FinTech-Plattformen und Neobanken |

| Sonstige Endnutzer |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| B2C (Direktvertrieb an Verbraucher) |

| B2B (Anbieter an Finanzinstitut) |

| B2B2C- und White-Label-Plattformen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Lösungstyp | Robo-Advisory-Plattformen | ||

| Portfolio-Management- und Berichtssoftware | |||

| Kundenbindungs- und digitale Beratungstools | |||

| Risiko-, Compliance- und RegTech-Module | |||

| Daten-, Analyse- und KI-Engines | |||

| API- und Integrationsinfrastruktur sowie Wealth-as-a-Service-Infrastruktur | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Endnutzer | Banken | ||

| Vermögensverwaltungsgesellschaften | |||

| Registrierte Anlageberater | |||

| FinTech-Plattformen und Neobanken | |||

| Sonstige Endnutzer | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen | |||

| Nach Geschäftsmodell | B2C (Direktvertrieb an Verbraucher) | ||

| B2B (Anbieter an Finanzinstitut) | |||

| B2B2C- und White-Label-Plattformen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wealth Tech Solution Markt heute und wie schnell wächst er?

Die Größe des Wealth Tech Solution Marktes erreichte im Jahr 2026 7,91 Milliarden USD und wird voraussichtlich bis 2031 auf 15,38 Milliarden USD bei einer CAGR von 15,46% steigen.

Welcher Lösungstyp führt derzeit die Ausgaben an?

Portfolio-Management- und Berichtssoftware hielt den größten Marktanteil am Wealth Tech Solution Markt mit 38,21% im Jahr 2025, weit vor anderen Kategorien.

Was ist das am schnellsten wachsende Bereitstellungsmodell?

Hybrid-Bereitstellung ist der am schnellsten wachsende Ansatz mit einer CAGR von 16,05%, da Unternehmen souveräne Datenresidenz mit öffentlicher Cloud-Skalierbarkeit verbinden.

Welche Region wird bis 2031 den größten inkrementellen Umsatz hinzufügen?

Asien-Pazifik wird voraussichtlich die größten inkrementellen Zuwächse erzielen und mit einer CAGR von 16,68% auf der Grundlage regulatorischer Liberalisierung und Vermögensbildung wachsen.

Wie beeinflussen kleine und mittelständische Unternehmen die Anbieterstrategien?

KMU übernehmen nutzungsbasierte Preisgestaltung, die hohe Vorabgebühren eliminiert, was Anbieter dazu veranlasst, modulare, mandantenfähige Architekturen zu entwickeln, die auf niedrigere Einstiegsbudgets zugeschnitten sind.

Welche Wettbewerbsbewegungen prägen die Landschaft?

Große Bestandsanbieter kaufen spezialisierte Fintechs, wie Charles Schwabs Akquisition von Forge Global und JPMorgans Kauf von WealthOS belegen, um die Markteinführungszeit für neue Fähigkeiten zu beschleunigen.

Seite zuletzt aktualisiert am: