Größe und Marktanteil des Deep-Learning-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 64.92 Milliarden US-Dollar |

| Marktgröße (2031) | 296.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Deep-Learning-Marktes von Mordor Intelligence

Die Größe des Deep-Learning-Marktes wurde im Jahr 2025 auf 47,89 Milliarden USD geschätzt und soll von 64,92 Milliarden USD im Jahr 2026 auf 296,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 35,48 % während des Prognosezeitraums (2026–2031). Hardware-Beschleuniger liefern nun größere Modelle bei geringeren Latenzen, während Transformer-Durchbrüche die Einführung in allen Branchen beschleunigen. Finanzinstitute, Krankenhäuser, Hersteller und Einzelhändler betten neuronale Netze direkt in Arbeitsabläufe ein, anstatt sie auf Forschungslabore zu beschränken. Hardware-Anbieter, Cloud-Plattformen und Software-Spezialisten bilden neue Allianzen, die die Zeit bis zur Bereitstellung für Unternehmenskäufer verkürzen. Gleichzeitig stellen Energieverbrauch, regulatorische Kontrolle und Fachkräftemangel das Tempo der Skalierung vor Herausforderungen.

Wichtigste Erkenntnisse des Berichts

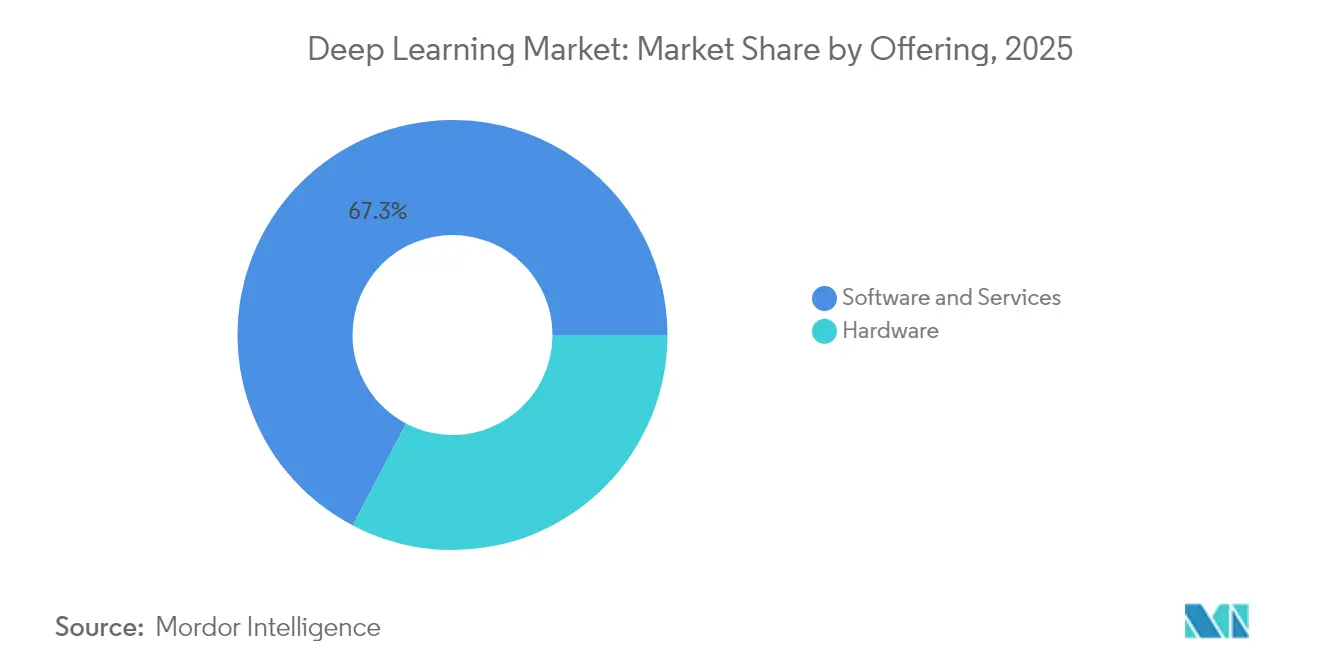

- Nach Angebot hielten Software und Dienstleistungen im Jahr 2025 einen Marktanteil von 67,32 % am Deep-Learning-Markt, während Hardware bis 2031 voraussichtlich mit einer CAGR von 36,1 % wachsen wird.

- Nach Endnutzerbranche führte der BFSI-Sektor im Jahr 2025 mit einem Umsatzanteil von 24,12 %; das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 36,75 % wachsen.

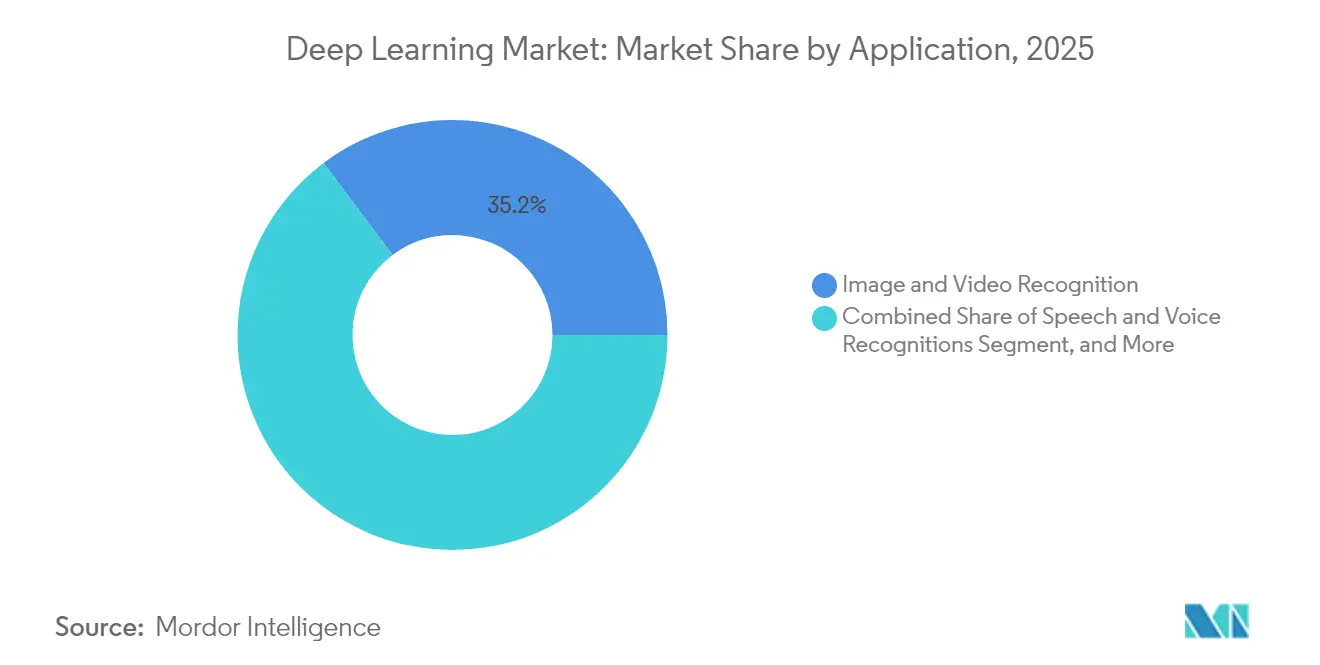

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 35,23 % der Marktgröße des Deep-Learning-Marktes auf Bild- und Videoerkennung, während autonome Systeme und Robotik bis 2031 mit einer CAGR von 37,2 % wachsen werden.

- Nach Bereitstellungsmodus erfassten Cloud-Lösungen im Jahr 2025 einen Anteil von 61,55 % der Marktgröße des Deep-Learning-Marktes und sollen bis 2031 mit einer CAGR von 38,04 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 32,12 % den Deep-Learning-Markt, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich die schnellste CAGR von 35,92 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Deep-Learning-Markt*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum unstrukturierter Datenmengen | +8.20% | Global, mit Konzentration in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten und Leistungssprung bei KI-Beschleunigern | +7.80% | Global, angeführt von Halbleiterzentren in den USA und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Integration von Deep Learning in Verbraucherprodukte (Sprache, Bild, IoT) | +6.40% | Frühe Einführung in Nordamerika und Europa, Massenmarkt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Einführung von medizinischer Bildgebung und Diagnostik | +5.90% | Regulatorische Führungsrolle in Nordamerika und Europa, globale Expansion | Langfristig (≥ 4 Jahre) |

| Vertikale Basismodelle erschließen Nischenmärkte | +4.80% | Global, mit Unternehmenskonzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Edge-/On-Device-Deep-Learning für Datenschutz und extrem niedrige Latenz | +3.70% | Datenschutzgetrieben in Europa, Fertigungsanwendungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum unstrukturierter Datenmengen

Täglich erzeugen Unternehmen 2,5 Trillionen Bytes an Informationen, und etwa 80 % dieser Daten bleiben unstrukturiert. Optische neuronale Prozessoren erreichen nun 1,57 Peta-Operationen pro Sekunde und ermöglichen die Echtzeit-Analyse von Video, Audio und Text für autonome Systeme und die industrielle Überwachung. Finanzinstitute berichten von einem 300-prozentigen Anstieg alternativer Datenfeeds, darunter Satellitenbilder und soziale Stimmungsanalysen, was spezialisierte Modelle erfordert, die disparate Quellen korrelieren können. Edge-Computing-Bereitstellungen steigen jährlich um 34 %, da Unternehmen von der Stapelanalyse zur latenzarmen Inferenz wechseln. Die daraus resultierende Rückkopplungsschleife verbessert die Modellgenauigkeit und erweitert gleichzeitig die adressierbaren Arbeitslasten.

Sinkende Kosten und Leistungssprung bei KI-Beschleunigern

Fortschrittliche 3-Nanometer-Designs, gestapelter HBM-Speicher und photonische Verbindungen senken die Rechenkosten jährlich um 40 %. NVIDIAs Blackwell Ultra liefert eine 1,5-fache Leistung gegenüber der Vorgängergeneration.[1]NVIDIA Corporation, "Vorstellung der Blackwell-GPU-Architektur," nvidia.com AMDs MI350-Serie verzeichnet gegenüber früheren Chips einen 35-fachen Durchsatzgewinn. Diese Sprünge ermöglichen es mittelständischen Unternehmen, Modelle mit 100 Milliarden Parametern auf Einzelknotensystemen statt auf verteilten Clustern zu betreiben. Geringere Kapitalaufwendungen erweitern den Kundenstamm und verkürzen die Beschaffungszyklen, wodurch Hardware zum am schnellsten wachsenden Segment des Deep-Learning-Marktes wird.

Integration von Deep Learning in Verbraucherprodukte

KI-PCs, intelligente Kameras und Sprachassistenten erzeugen täglich Milliarden von Interaktionen, produzieren massive Feinabstimmungsdaten und treiben gleichzeitig die Nachfrage nach On-Device-Inferenz an. Apple investiert 1 Milliarde USD in neue KI-Infrastruktur, und Analystenprognosen zeigen, dass KI-fähige PCs bis 2028 80 % der Auslieferungen ausmachen werden. Qualcomms Snapdragon X Elite erreicht 40 TOPS auf Handheld-Geräten und ermöglicht es Nutzern, fortgeschrittene NLP- und Bildverarbeitungsaufgaben ohne Cloud-Konnektivität durchzuführen.[2]Qualcomm Incorporated, "Qualcomm On-Prem KI-Appliance-Lösung," qualcomm.com Datenschutzregeln und Datensouveränitätsgesetze fördern zudem Edge-First-Architekturen und betten den Deep-Learning-Markt direkt in das Verbraucherleben ein.

Anstieg der Einführung von medizinischer Bildgebung und Diagnostik

Die FDA hat im Jahr 2024 521 KI-gestützte Medizinprodukte zugelassen, ein Anstieg von 40 % gegenüber dem Vorjahr. Domänenspezifische Basismodelle erzielen eine Genauigkeit von 94,5 % bei medizinischen Untersuchungen und übertreffen damit allgemeine Systeme. Gesundheitsdienstleister setzen nun Werkzeuge für Radiologie, Pathologie und Ophthalmologie ein, die Diagnosezeiten verkürzen und Patientenergebnisse verbessern. Regulatorische Klarheit veranlasst Anbieter, in erklärbare KI zu investieren, die klinischen Anforderungen entspricht. Da diese Lösungen global skalieren, wird das Gesundheitswesen zum am schnellsten wachsenden vertikalen Segment im Deep-Learning-Markt.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Deep-Learning-Markt*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Energieverbrauch und Kühlkosten | -4.2% | Globale Rechenzentrumsstandorte, insbesondere in den USA und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an spezialisierten Deep-Learning-Fachkräften | -3.8% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfung der globalen KI-Regulierung | -2.9% | Europa führend, USA und asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| Haftung für geistiges Eigentum/Urheberrecht bei Trainingsdaten | -2.1% | Entwickelte Märkte mit starken Rahmenbedingungen für geistiges Eigentum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Energieverbrauch und Kühlkosten

Es wird prognostiziert, dass KI-Cluster im Jahr 2025 46–82 TWh verbrauchen und bis 2030 auf 1.050 TWh ansteigen könnten. Einzelne Trainingsläufe verbrauchen nun Megawattstunden an Strom, und für GPUs ausgestattete Racks benötigen 40–140 kW gegenüber 10 kW für typische Server. Direkt-Flüssigkeits- und Tauchkühlung erhöhen die Investitionskosten um 15–20 %, während schwankende erneuerbare Energieversorgung Zuverlässigkeitsherausforderungen schafft. Energie macht nun bis zu 40 % der gesamten KI-Betriebskosten aus, was Käufer dazu zwingt, Stromtarife und Kohlenstoffziele vor der Skalierung abzuwägen.

Mangel an spezialisierten Deep-Learning-Fachkräften

Die globale Nachfrage nach KI-Fachleuten wird bis 2030 voraussichtlich 6 Millionen Stellen erreichen, doch Universitäten können nicht genügend Absolventen hervorbringen. KI im Gesundheitswesen benötigt Datenwissenschaftler, die auch klinische Arbeitsabläufe verstehen, und Finanzdienstleistungen erfordern Experten, die mit Risikoregulierung vertraut sind. Betriebliche Weiterbildungsprogramme dauern oft mehr als ein Jahr, was Einführungen verzögert und Projektkosten erhöht. Fachkräftemangel bleibt daher ein mittelfristiger Hemmschuh für den Deep-Learning-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Deep-Learning-Markts

Nach Angebot:

Hardware-Beschleunigung treibt die Transformation der Infrastruktur voranHardware verzeichnete bis 2031 eine prognostizierte CAGR von 36,1 %, angetrieben durch die Nachfrage nach GPUs, kundenspezifischen ASICs und Wafer-Scale-Engines. NVIDIAs GB10 Grace Blackwell Superchip treibt persönliche KI-Stationen zum Preis von 3.000 USD an, die Modelle mit 200 Milliarden Parametern verarbeiten können. Cerebras Systems demonstriert Inferenz mit 1.500 Token pro Sekunde auf seiner Wafer-Scale-Plattform, was einer 57-fachen Geschwindigkeitsverbesserung gegenüber älteren GPU-Clustern entspricht. Telekommunikationsbetreiber, Automobil-OEMs und Cloud-Anbieter übernehmen diese Beschleuniger, um Stellfläche und Energieverbrauch zu reduzieren. Start-ups nutzen geringere Investitionskosten, um vertikale Lösungen zu prototypisieren und die Markteinführungszeit für branchenspezifische Anwendungen zu verkürzen.

Software und Dienstleistungen dominieren weiterhin den Umsatz, da wiederkehrende Abonnements, verwaltete Plattformen und Integrationsprojekte vorhersehbare Cashflows generieren. Vertikale Basismodelle für das Gesundheitswesen, die Finanzbranche und die Fertigung treiben die Dienstleistungsnachfrage an, da Kunden Domänenexpertise suchen. Cloud-Anbieter bündeln Modell-als-Dienstleistung-Angebote mit Orchestrierungstools, sodass Unternehmen das Infrastrukturmanagement vermeiden können. Anpassungsmandate erfordern Beratungshilfe und sorgen für zweistelliges Wachstum, auch wenn Hardware prozentual schneller wächst. Die Symbiose zwischen Hardware-Innovation und Software-Monetarisierung gewährleistet eine ausgewogene Expansion im gesamten Deep-Learning-Markt.

Nach Endnutzerbranche:

Transformation im Gesundheitswesen beschleunigt die UnternehmenseinführungBFSI kontrollierte im Jahr 2025 24,12 % des Marktanteils am Deep-Learning-Markt und nutzte Betrugserkennung, Risikomodellierung und algorithmischen Handel. Große Banken integrieren Transformer-basierte Kundendienstagenten, die 70 % der Anfragen beim ersten Kontakt lösen, die Zufriedenheitswerte verbessern und Kosten senken. Zahlungsnetzwerke betten Anomalieerkennung in Streaming-Daten ein, um betrügerische Transaktionen innerhalb von Millisekunden zu blockieren.

Das Gesundheitswesen und die Biowissenschaften verzeichnen mit einer CAGR von 36,75 % das schnellste Wachstum, da die Zulassungen für Diagnostik zunehmen. Radiologie-Arbeitsabläufe, die früher manuelle Überprüfung erforderten, erreichen nun sofortige Triage, während Genomanalysten Basismodelle einsetzen, um vielversprechende Wirkstoffziele in Wochen statt Monaten zu identifizieren. Krankenhäuser übernehmen datenschutzwahrendes föderiertes Lernen zum Schutz von Patientenakten und erfüllen damit die Anforderungen von Regulierungsbehörden und Versicherungsanbietern. Pharmaunternehmen investieren in KI-gestützte Proteinfaltungs- und Simulationswerkzeuge und beschleunigen so die Zeitpläne klinischer Studien. Diese Dynamik positioniert das Gesundheitswesen als entscheidenden Umsatzmotor für den Deep-Learning-Markt.

Nach Anwendung:

Autonome Systeme signalisieren die Marktentwicklung jenseits der WahrnehmungBild- und Videoerkennung erfasste im Jahr 2025 35,23 % der Marktgröße des Deep-Learning-Marktes aufgrund von Anwendungsfällen in den Bereichen Überwachung, Qualitätskontrolle und Augmented Reality. Edge-Geräte verarbeiten nun Bildverarbeitungslasten vor Ort und reduzieren Latenz und Bandbreite. Einzelhändler setzen Regalscankameras zur Optimierung des Lagerbestands ein, während Städte Verkehrsanalysen integrieren, um Staus zu reduzieren.

Autonome Systeme und Robotik werden bis 2031 mit einer CAGR von 37,2 % wachsen. NVIDIAs Isaac GR00T Basismodell ermöglicht es humanoiden Robotern, kontextbewusste Manipulationen in Lagerhäusern und Pflegeeinrichtungen für ältere Menschen durchzuführen. Logistikanbieter erproben Lieferroboter für die letzte Meile, die komplexe städtische Umgebungen navigieren. Hersteller führen KI-gesteuerte kollaborative Roboter ein, die neue Aufgaben aus einer Handvoll Demonstrationen erlernen und so die Flexibilität angesichts des Arbeitskräftemangels verbessern. Der Wandel von der passiven Wahrnehmung zur Entscheidungsfindung festigt die Autonomie als nächste Grenze des Deep-Learning-Marktes.

Nach Bereitstellungsmodus:

Cloud-Dominanz stärkt die zentralisierte KI-ArchitekturCloud-Dienste besaßen im Jahr 2025 61,55 % der Marktgröße des Deep-Learning-Marktes und sind auf dem Weg zu einer CAGR von 38,04 %, was die Präferenz der Unternehmen für skalierbare Rechenkapazität und integrierte Werkzeuge widerspiegelt. OpenAI trainiert und betreibt nun Modelle auf der Infrastruktur von Google Cloud, was die Abhängigkeit von Hyperscale-Kapazitäten unterstreicht. Anbieter bündeln Beschleuniger-Instanzen, verwaltete Notebooks und Vektordatenbanken in schlüsselfertige Stacks, die Bereitstellungszyklen von Monaten auf Wochen reduzieren.

On-Premises-Lösungen bleiben für datensouveräne Arbeitslasten unverzichtbar. Qualcomms KI-Appliance hilft Versicherern und Einzelhändlern, Modelle lokal zu betreiben und dabei die Privatsphäre zu wahren und Übertragungsgebühren zu senken. Hybride Muster entstehen, bei denen das Training in der Cloud stattfindet, aber latenzempfindliche Inferenz am Edge oder im Rechenzentrum ausgeführt wird. Da Organisationen die Workload-Platzierung verfeinern, balanciert der Deep-Learning-Markt zentralisierte Skalierung mit verteilter Agilität.

Geografische Analyse

Deep-Learning-Markt in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 32,12 % am Deep-Learning-Markt. Die Halbleiterfertigung wird im Inland ausgebaut, da TSMC 165 Milliarden USD in Werke in Arizona investiert, was das Lieferkettenrisiko verringert. Kanada nutzt seine Forschungsexzellenz, um NLP-Start-ups auszugründen, während Mexiko zu einem Nearshore-Montagestandort für KI-Hardware wird. Regionale Energienetze, insbesondere in Virginia und Texas, haben Schwierigkeiten, Serverracks mit einem Verbrauch von bis zu 140 kW zu versorgen, was die Versorgungsunternehmen dazu veranlasst, die Kapazitäten für erneuerbare Energien zu beschleunigen.

Deep-Learning-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer prognostizierten CAGR von 35,92 % das stärkste Wachstum. Indien richtet nationale KI-Zentren ein, die Start-ups subventionierte Rechenkapazitäten anbieten, und löst damit eine Welle von fintech- und Agritech-Lösungen aus. Japan nutzt sein Erbe in der Robotik, um Serviceroboter für alternde Bevölkerungen zu kommerzialisieren, während Südkorea seine 5G-Führungsposition mit Edge-KI-Implementierungen in intelligenten Fabriken verbindet. Australien erprobt autonome Bergbaufahrzeuge, und südostasiatische E-Commerce-Unternehmen setzen Empfehlungsmaschinen für umfangreiche mobile Verbraucherbasen ein. Die Vielfalt der Anwendungsfälle stützt die anhaltende regionale Nachfrage nach Deep-Learning-Lösungen.

Deep-Learning-Markt in Europa

Europa schreitet trotz des Compliance-Aufwands durch das EU-KI-Gesetz, das bei Verstößen Bußgelder von bis zu 3 % des weltweiten Umsatzes verhängen kann, in einem stetigen Tempo voran. Deutsche Automobilhersteller integrieren erklärbare KI für die sicherheitskritische Wahrnehmung in Elektrofahrzeugen, während italienische Maschinenbauer Predictive-Maintenance-Analysen einbetten. Nordische Länder versorgen Rechenzentren mit Wasser- und Windkraft und vermarkten CO₂-neutrale KI-Dienste, die nachhaltigkeitsorientierte Kunden ansprechen. Das Vereinigte Königreich betreibt einen flexiblen Post-Brexit-Rahmen und zieht US-amerikanische und asiatische Unternehmen an, die Zugang zu europäischen und Commonwealth-Märkten suchen. Insgesamt positionieren diese Dynamiken Europa als Zentrum für verantwortungsvolles und energieeffizientes Wachstum des Deep-Learning-Markts.

Regulatorisches Umfeld

Weltweite Deep-Learning-Implementierungen sehen sich verschärften KI-spezifischen Compliance-Anforderungen ausgesetzt, zusätzlich zu bestehenden Datenschutz-, Cybersicherheits- und Branchenvorschriften. In der Europäischen Union kodifiziert die Verordnung (EU) 2024/1689 (EU-KI-Gesetz) einen risikobasierten Rahmen, dessen Umsetzungsmeilensteine vom AI Act Service Desk der Europäischen Kommission verfolgt werden, mit im Markt genannten Strafen von bis zu 3 % des weltweiten Umsatzes für bestimmte Verstöße. Dieser Druck bewegt Anbieter und Unternehmensanwender dazu, für wirkungsstarke Anwendungsfälle wie Gesundheitsdiagnostik, kritische Infrastrukturen und sicherheitsrelevante Automatisierung stärkere Dokumentations-, Transparenz- und Governance-Praktiken einzuführen.

In den Vereinigten Staaten wurde die regulatorische Ausrichtung 2026 um eine föderale Sicherheits- und Benchmarking-Ebene durch die Executive Order 14409 (Promoting Advanced Artificial Intelligence Innovation and Security) erweitert. Die Anordnung verpflichtet Behörden, geistiges Eigentum zu schützen und Systeme gegen KI-bedingte Risiken zu härten, und setzt Fristen für behördenübergreifende Mechanismen, einschließlich einer Clearingstelle für KI-Cybersicherheit sowie Konzepte für Benchmarking und kontrollierten vorzeitigen Zugang zu erfassten Frontier-Modellen. Die multilaterale Abstimmung bleibt über den G7-Hiroshima-KI-Prozess aktiv, hervorgehoben durch die G7-Ministererklärung zu Digitalem und Technologie vom 29. Mai 2026, die den überarbeiteten Berichtsrahmen für die Bewertung und Minderung von KI-Risiken lobte.

Wertschöpfungskettenanalyse

Die Deep-Learning-Wertschöpfungskette beginnt mit der Datenerfassung und -aufbereitung, gefolgt von Modellentwicklung und Training auf beschleunigter Rechenleistung, und geht über in die Bereitstellung (Cloud, On-Premises und Edge) mit laufenden Betriebsaufgaben wie Überwachung, Nachtraining, Sicherheit und Compliance. Vorgelagert sind fortschrittliche Halbleiter, HBM-Speicher und fortschrittliche Verpackungstechnik zentrale Inputs für GPUs, ASICs und kundenspezifische Beschleuniger, die in Trainings- und Inferenzclustern eingesetzt werden. In der mittleren Stufe integrieren Hyperscale-Clouds und OEMs diese Komponenten in Serverplattformen, Netzwerktechnik (zum Beispiel leistungsstarke Ethernet-Fabrics) und Rechenzentrumssysteme. Nachgelagert liefern Softwareframeworks, verwaltetes MLOps und vertikalisierte Modellanbieter Workflow-Integration über BFSI, Gesundheitswesen und Life Sciences, Fertigung, Einzelhandel, Automobilindustrie, Telekommunikation und öffentlichen Sektor hinweg.

Eine prägende Verschiebung der Wertschöpfungskette im Jahr 2026 ist die langfristige Kapazitätsreservierung und die tiefere Co-Entwicklung zwischen Modellentwicklern, Cloud-Plattformen und Hardware-Ökosystemen. NVIDIA und Meta kündigten beispielsweise eine strategische mehrjährige Partnerschaft zum Bau von Hyperscale-Rechenzentren mit Blackwell- und Rubin-GPUs zusammen mit Spectrum-X-Netzwerktechnik und Grace-CPUs an, während Amazon seine KI-Infrastrukturverpflichtungen durch umfangreiche mehrjährige Vereinbarungen erweiterte, die Merchant-GPU-Lieferungen mit hauseigener Siliziumkapazität (Trainium) für das Training von Frontier-Modellen kombinieren. Diese Schritte erhöhen die Bedeutung von Versorgungssicherheit, Strom- und Kühlbereitschaft sowie Kompatibilität des Software-Stacks (Toolkits, Microservices und Orchestrierung) als Beschaffungsentscheidungsfaktoren, neben der Einzelleistung.

Wettbewerbslandschaft

Start-ups wie Cerebras, Groq und SambaNova erschließen Nischen, indem sie Inferenz-Arbeitslasten für geringere Leistungsaufnahmen optimieren. AMDs MI350-Familie fordert etablierte Anbieter mit 35-fachen generationsübergreifenden Gewinnen heraus und löst Preiswettbewerb aus, der Käufern zugute kommt.

Im Bereich Software und Dienstleistungen herrscht Fragmentierung. Vertikale Spezialisten entwickeln proprietäre Modelle, die auf das Gesundheitswesen, die Finanzbranche oder industrielle Prozesse zugeschnitten sind. Systemintegratoren bündeln diese Modelle mit Workflow-Automatisierung und Compliance-Überwachung. Patentanmeldungen im Bereich generative KI überstiegen bis 2023 14.000 Familien, von denen die Hälfte auf Deep Learning entfällt, was einen intensiven Wettbewerb um geistiges Eigentum unterstreicht. Da Anbieter um Talente konkurrieren, steigen die Akquisitionsprämien für Teams mit nachgewiesener Bereitstellungserfahrung.

Strategische Allianzen verwischen nun traditionelle Branchengrenzen. Cloud-Anbieter bündeln kundenspezifische Siliziumlösungen, Datenplattformen und verwaltete Inferenz-Endpunkte. Chiphersteller entwickeln gemeinsam Software-Frameworks, um die Entwickler-Loyalität zu sichern. Telekommunikationsbetreiber nutzen 5G-Assets, um in Edge-KI-Dienste einzusteigen, und kooperieren mit Hardware-Unternehmen für integrierte Basisstationsbeschleuniger. Dieses Rennen um Full-Stack-Lösungen erhöht die Wechselkosten und festigt langfristige Kundenbeziehungen im gesamten Deep-Learning-Markt.

Marktführer im Deep-Learning-Bereich

NVIDIA Corporation

Google LLC (Alphabet)

Amazon Web Services, Inc.

Microsoft Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Deep-Learning-Marktbericht erfasste Unternehmen

- NVIDIA Corporation

- Google LLC (Alphabet)

- Amazon Web Services, Inc.

- Microsoft Corporation

- IBM Corporation

- Meta Platforms, Inc.

- Intel Corporation

- Advanced Micro Devices, Inc.

- SAS Institute Inc.

- RapidMiner, Inc.

- Baidu, Inc.

- Qualcomm Technologies, Inc.

- Huawei Technologies Co., Ltd.

- Graphcore Ltd.

- Cerebras Systems, Inc.

- Xilinx (part of AMD)

- Samsung Electronics Co., Ltd.

- Oracle Corporation

- H2O.ai

- Databricks, Inc.

- SenseTime Group

- OpenAI LP

- Tesla, Inc.

- NEC Corporation

- Darktrace plc

Marktchancen und Zukunftsaussichten

Der Ausbau von Multi-Gigawatt-Rechenzentren und kundenspezifische Silizium-Programme schaffen kurzfristigen Freiraum für Deep-Learning-Infrastruktur, Bereitstellungstechnik und Effizienz-Tools. Meta erweiterte seinen Hyperion-Campus in Richland Parish (Louisiana) auf 5 Gigawatt, mit einer genannten Gesamtinvestition von über 50 Milliarden USD (Juli 2026), und gab zudem einen Produktionsstart im September 2026 für eine neue Iteration intern entwickelter KI-Chips bekannt. Diese Kombination stärkt die Nachfrage nach Modelloptimierung, Compiler- und Portabilitätsschichten, die Lock-in reduzieren und gleichzeitig die Leistung über heterogene Beschleuniger hinweg erhalten. Parallel dazu schaffen Energie- und Kühlbeschränkungen, einschließlich höherer Rack-Dichten und zunehmender Flüssigkühlung, Raum für Anbieter, die Verbesserungen der Leistung pro Watt, Scheduling und Kostenkontrollen in verwaltete Trainings- und Inferenzdienste verpacken.

Standards und staatliche Rahmenwerke verengen zudem die Erwartungen an vertrauenswürdige Bereitstellung, was die Nachfrage nach Governance-by-Design in regulierten Branchen erhöht, anstelle punktueller Kontrollen. Die Genehmigung von Y.Sup96 durch die ITU-T (November 2025) liefert eine Standardisierungs-Roadmap für maschinelles Lernen in der IKT, während NIST seine KI- und ML-Roadmap 2026 für intelligente Fertigung veröffentlichte (Juli 2026), die industrielle Adoptionsmuster wie digitale Zwillinge und physikinformierte KI unterstützt. In den Vereinigten Staaten setzen die Executive Order 14409 (Juni 2026) und die legislativen Empfehlungen des National Policy Framework for AI (März 2026) Prioritäten bei Sicherheit und Benchmarking, einschließlich Mechanismen wie Sandboxes, was Anbieter dazu bewegt, Compliance-Nachweise, Bewertung und sichere Zugangskontrollen zu Modellen als Teil unternehmenstauglicher Deep-Learning-Plattformen zu produktisieren.

Aktuelle Branchenentwicklungen im Deep-Learning-Markt

- Juli 2026: Meta kündigte die Erweiterung seines Hyperion-Rechenzentrumscampus in Richland Parish, Louisiana, auf 5 Gigawatt an, mit einer genannten Gesamtinvestition von über 50 Milliarden USD. Der Ausbau verdeutlicht, wie sich Training und Inferenz von Frontier-Modellen in Multi-Gigawatt-Infrastrukturplanung niederschlagen und die Nachfrage nach beschleunigter Hardware, leistungsstarker Netzwerktechnik und energieeffizienten Bereitstellungs-Stacks verschärfen.

- Mai 2026: NVIDIA stellte Cosmos 3 vor, ein offenes Frontier-Foundation-Modell für physische KI, mit Anpassung und Bereitstellung über NVIDIA NIM-Microservices auf Partner-Clouds wie Microsoft Azure. Die Veröffentlichung verleiht der Ebene verpackter Software und Dienste rund um Beschleuniger zusätzlichen Schwung und fördert mehr Unternehmensimplementierungen hin zu standardisiertem Model-Serving und Lifecycle-Tooling.

- Juni 2024: Die US-amerikanische Food and Drug Administration meldete eine kumulierte Gesamtzahl von 521 im Jahr 2024 zugelassenen KI-gestützten Medizinprodukten, was einem genannten Anstieg von 40 % gegenüber dem Vorjahr entspricht. Die wachsende Zulassungsbasis unterstützt eine breitere klinische Bereitstellung von Deep Learning in Bildgebung, Triage und Entscheidungsunterstützung, was den Bedarf an Erklärbarkeit, Validierung und Workflow-Integrationsfähigkeiten erhöht.

Deep-Learning-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Deep-Learning-Markt Umsätze aus Software und Plattformen für tiefe neuronale Netze, damit verbundene Trainings- und Inferenzdienste sowie zweckgebundene Beschleuniger-Hardware, die zur Bereitstellung von Modellen in Cloud-, On-Premises- oder Edge-Umgebungen verwendet wird.

Ausgeschlossene Bereiche: Wir schließen konventionelle Machine-Learning-Tools aus, die keine tiefen neuronalen Architekturen verwenden, regelbasierte Analyse-Engines sowie interne F&E-Arbeitskosten, die nicht als kommerzielles Produkt oder Dienstleistung verkauft werden.

Übersicht der Segmentierung

- Nach Angebot

- Hardware

- Software und Dienstleistungen

- Nach Endnutzerbranche

- BFSI

- Einzel- und E-Commerce

- Fertigung

- Gesundheitswesen und Biowissenschaften

- Automobil und Transport

- Telekommunikation und Medien

- Sicherheit und Überwachung

- Sonstige Anwendungen

- Nach Anwendung

- Bild- und Videoerkennung

- Sprach- und Stimmerkennung

- NLP und Textanalyse

- Autonome Systeme und Robotik

- Prädiktive Analytik und Prognose

- Sonstige Anwendungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau einer soliden Faktenbasis darüber, wie schnell KI-Workloads skalieren und wo Deep Learning eingesetzt wird. Wir beziehen uns auf öffentliche Quellen wie das US Bureau of Economic Analysis und US-Census-Datensätze für makroökonomischen und branchenbezogenen Ausgabenkontext, die International Telecommunication Union für Konnektivitätsindikatoren sowie die OECD-Statistiken zu KI und digitaler Wirtschaft für regionale Adoptionssignale. Zur technischen und anwendungsfallbezogenen Fundierung überprüfen wir zudem begutachtete Artikel und Tagungsbände (etwa IEEE- und ACM-Bibliotheken), um Trends beim Modelltraining, Rechenintensität und gängige Bereitstellungsmuster zu verstehen.

Um die Nachfrageentwicklung mit der Unternehmensaktivität zu verknüpfen, prüfen wir Jahresberichte, Investorenpräsentationen, Produktdokumentationen und Pressemitteilungen wichtiger Ökosystemteilnehmer, was uns hilft, kommerzielle Angebote auf einen realistischen Umsatzpool abzubilden. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentrecherchen sowie Nachrichten und Finanzdaten genutzt, damit das Modell nicht auf eine einzige Offenlegung angewiesen ist. Diese Quellen helfen zudem, M&A-Aktivitäten und Produkteinführungen zu verfolgen, die Umsätze zwischen den Jahren verschieben können. Die hier aufgeführten Schreibtischquellen sind beispielhaft und nicht erschöpfend, da zusätzliche öffentliche Referenzen zur Gegenprüfung und Klärung herangezogen werden.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um Annahmen zu überprüfen, die durch Schreibtischquellen nicht eindeutig beantwortet werden, etwa wie Käufer ihre Ausgaben auf Software, Dienstleistungen und Beschleuniger aufteilen und wie schnell Trainings-Workloads in die Cloud oder an den Edge verlagert werden. Wir sprechen mit einer Mischung aus Technologieanbietern, Systemintegratoren und Unternehmensanwendern in wichtigen Regionen, damit die Größenbestimmung Adoptionsbeschränkungen wie Talentverfügbarkeit, Compliance und Rechenzugang widerspiegelt, statt nur angekündigte Pläne.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 13 % | APAC: 38 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 35 % | EMEA: 35 % |

| Kleinere Anbieter: 15 % | Manager: 52 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem Indikatoren für Rechenbedarf und KI-Softwareausgaben zu einem Deep-Learning-Umsatzpool rekonstruiert und anschließend anhand von in Interviews validierten Adoptions- und Bereitstellungsverhältnissen eingegrenzt werden. In der Praxis bilden wir Signale zu Unternehmens- und Cloud-KI-Ausgaben auf Deep-Learning-spezifische Anteile ab und teilen die Gesamtsummen dann auf Software und Plattformen, Dienstleistungen für Training und Inferenz sowie Beschleuniger-Hardware für Deep-Learning-Workloads auf.

Als Inputs dienen mehrere Marktindikatoren, etwa die Dynamik der Beschleuniger-Lieferungen und die Preisentwicklung, der Mix aus Cloud und On-Premises für Trainings-Workloads, das Tempo der Inferenz-Bereitstellung am Edge sowie branchenübergreifende Adoption in Bereichen wie Gesundheitsbildgebung, Finanzrisikoanalyse und autonome Funktionen in der Mobilität. Wir verfolgen zudem Signale wie Trends beim Ausbau von Rechenzentren, die Verfügbarkeit von KI-Talenten als Bereitstellungsbeschränkung sowie politische oder regulatorische Änderungen, die den Rollout in regulierten Branchen verlangsamen können. Wo eine Bottom-up-Prüfung möglich ist, werden Stichproben aus ASP multipliziert mit Volumen für Beschleunigerkategorien sowie punktuelle Lieferanten- und Vertriebskanalprüfungen genutzt, um die Top-down-Gesamtsummen zu validieren und Ausreißer anzupassen, insbesondere wenn die Offenlegungsqualität regional variiert.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch eine leichte multivariate Regressionsebene, bei der die Nachfrage mit Treibern wie Cloud-KI-Investitionen, dem Tempo der Unternehmensdigitalisierung und Trends bei Rechenkosten verknüpft wird, und anschließend mit Expertenmeinungen zum Adoptionszeitpunkt verfeinert. Wenn Lücken auf Segmentebene bestehen, verwenden wir eine proportionale Zuweisung basierend auf dem beobachteten Bereitstellungsmix und überprüfen die Aufteilung während der Primärvalidierung erneut, damit die endgültigen Zahlen nachvollziehbar und reproduzierbar bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Triangulation über unabhängige Signale hinweg, einschließlich makroökonomischer Technologieausgabenindikatoren, Nachfragemuster bei Beschleunigern sowie von Nutzern und Integratoren gemeldeten Adoptionsraten. Erzeugt das Modell einen Sprung, der nicht durch mindestens zwei externe Prüfungen gestützt wird, werden die Annahmen überprüft und Befragte erneut kontaktiert, um zu bestätigen, was sich geändert hat, etwa Preisgestaltung, Beschaffungszyklen oder Bereitstellungsbeschränkungen.

Vor der endgültigen Freigabe durchlaufen der Datensatz und die Berechnungen eine mehrstufige Analystenprüfung, damit Währungsumrechnungen, Jahresabgleiche und Segmentaufteilungen über alle Regionen hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren regulatorischen Schritten oder plötzlichen Verschiebungen im Beschleuniger-Angebot. Unmittelbar vor der Auslieferung wird ein abschließender Durchgang vorgenommen, um sicherzustellen, dass Narrativ und Zahlen die aktuellsten öffentlich verfügbaren Signale widerspiegeln.

Marktgröße für Deep Learning von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zum Deep-Learning-Markt variieren häufig, da unterschiedliche Studien nicht dieselben Umsatzlinien erfassen und zudem unterschiedliche Basisjahre und Preisannahmen verwenden. Die Spanne erklärt sich meist dadurch, wie jeder Herausgeber Hardware gegenüber Software behandelt, welche Workloads als Deep Learning gezählt werden und wie schnell die Adoption branchenübergreifend als skalierend angenommen wird.

Die Benchmark-Tabelle zeigt eine erhebliche Lücke bei den Zahlen für 2025. Im Modell von Mordor Intelligence umfasst der Wert zweckgebundene Deep-Learning-Beschleuniger-Hardware zusammen mit Softwareplattformen und Trainings- oder Inferenzdiensten, während einige andere Schätzungen entweder softwareorientierte Umsätze betonen oder breitere KI-Ausgaben einbeziehen, die nicht strikt an Deep-Learning-Bereitstellungen gebunden sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 47,89 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 34,28 Mrd. USD (2025) | Oft enger gefasst um Software und ausgewählte Hardware-Kategorien, mit weniger expliziter Erfassung von Trainings- und Inferenzdienstumsätzen, was die Gesamtsumme für 2025 nach unten drücken kann. |

| Branchenforschungsverlag B | 132,30 Mrd. USD (2025) | Verwendet typischerweise einen breiteren Umsatzpool, der sich mit allgemeinen KI-Plattformen und angrenzenden Analyseausgaben überschneiden kann, wobei die Basisjahr-Einrichtung und Segmentgrenzen die reine Deep-Learning-Gesamtsumme aufblähen können. |

Betrachtet man die drei Zahlen im Vergleich, stammt der Großteil der Differenz aus den Umfanggrenzen und der Art, wie jede Studie Umsätze mit Deep-Learning-spezifischen Workloads verknüpft. Wenn die einbezogenen Umsatzlinien klar angegeben und mit Adoptions- und Rechensignalen gegengeprüft werden, wird die resultierende Marktgröße leichter zu überprüfen, zu reproduzieren und für die Planung zu nutzen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Deep-Learning-Markt derzeit?

Der Deep-Learning-Markt beläuft sich im Jahr 2026 auf 64,92 Milliarden USD und soll bis 2031 296,23 Milliarden USD erreichen.

Welches Segment wächst im Deep-Learning-Markt am schnellsten?

Hardware-Beschleuniger verzeichnen das höchste Wachstum und expandieren mit einer CAGR von 36,1 %, da Unternehmen ihre Infrastruktur für größere Modelle aufrüsten.

Warum ist das Gesundheitswesen die dynamischste Endnutzerbranche?

Regulatorische Klarheit und FDA-Zulassungen haben KI-gestützte Diagnostik beschleunigt und das Gesundheitswesen bis 2031 auf eine CAGR von 36,75 % gebracht.

Was sind die größten Herausforderungen bei der Einführung von Deep Learning?

Hoher Energieverbrauch, Kühlkosten und Mangel an spezialisierten Fachkräften sind die führenden Hemmnisse für das Marktwachstum.

Seite zuletzt aktualisiert am: