Marktgröße und Marktanteil für neuronale Prozessoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 31 Milliarden US-Dollar |

| Marktgröße (2030) | 96.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 25.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für neuronale Prozessoren von Mordor Intelligence

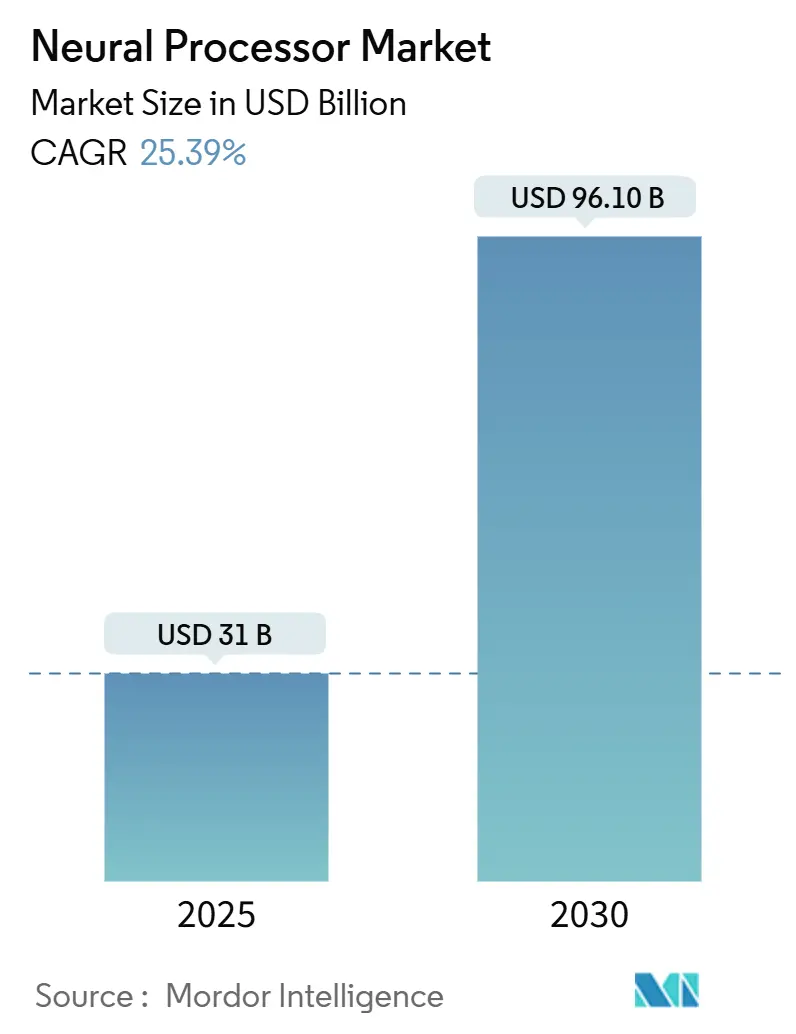

Der globale Markt für neuronale Prozessoren wird voraussichtlich erheblich wachsen, wobei die Bewertung von 31 Milliarden USD im Jahr 2025 auf 96,1 Milliarden USD bis 2030 ansteigen soll. Dieses Wachstum entspricht einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 25,39 % und spiegelt die zunehmende Bedeutung spezialisierter KI-Hardware im Bereich Computing wider. Ein wesentlicher Faktor, der dieses Wachstum antreibt, ist die steigende Nachfrage von Hyperscale-Rechenzentren, die leistungsstarke neuronale Prozessoren einsetzen, um KI-Inferenz-Workloads effizient zu verwalten, insbesondere für große Datensätze und Echtzeitanwendungen. Darüber hinaus setzen nationale Regierungen und regionale Bündnisse souveräne Chip-Initiativen um, die darauf abzielen, die Abhängigkeit von ausländischen Halbleiter-Lieferketten zu verringern und die inländische Innovation zu fördern. Diese Initiativen fördern Investitionen in das Design und die Fertigung neuronaler Prozessoren, insbesondere in Regionen, die auf strategische Autonomie in der KI- und digitalen Infrastruktur ausgerichtet sind.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp verzeichneten Edge-NPUs im Jahr 2024 einen Anteil von 29,4 % am inkrementellen Wachstum des Marktes für neuronale Prozessoren und verzeichnen die schnellste CAGR von 29,4 % bis 2030, während Rechenzentrums-NPUs im Jahr 2024 einen Marktanteil von 51,6 % hielten.

- Nach Architektur wird erwartet, dass GPUs im Jahr 2024 eine Umsatzdominanz von 41,7 % im Markt für neuronale Prozessoren aufrechterhalten; ASIC-basierte neuronale Prozessoren werden jedoch voraussichtlich mit einer CAGR von 26,7 % bis 2030 schneller wachsen.

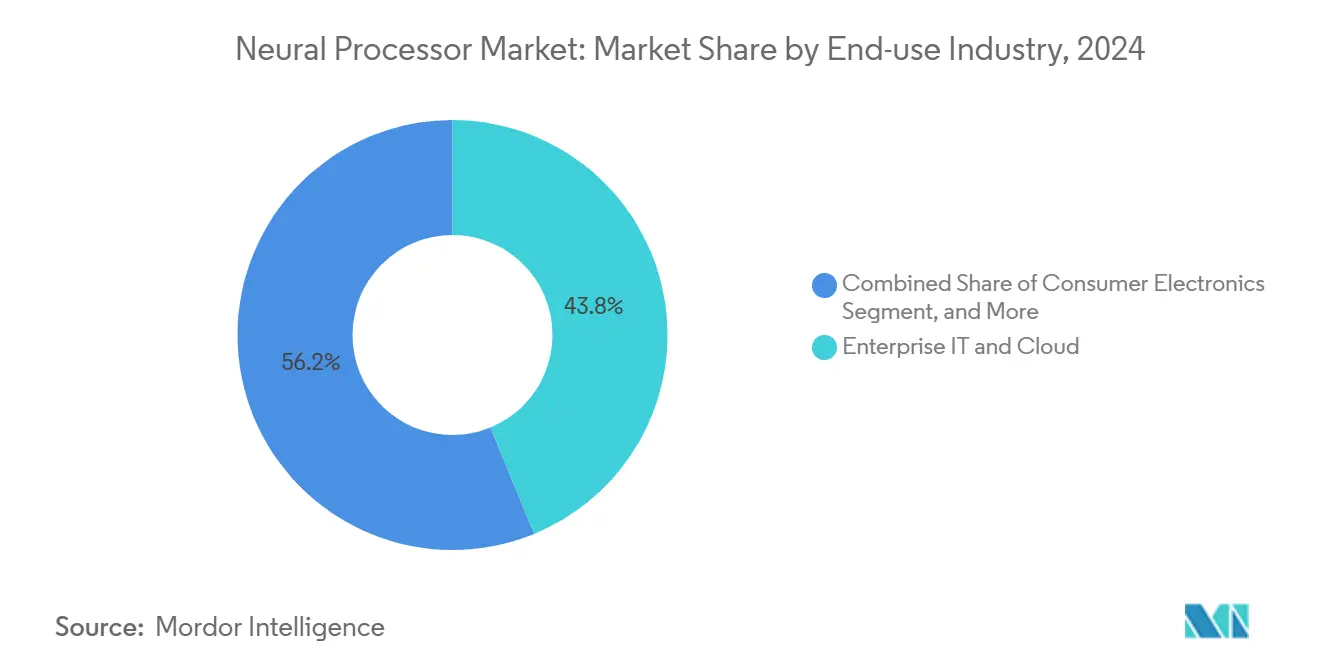

- Nach Endverbrauchsbranche entfielen auf Unternehmens-IT und Cloud im Jahr 2024 43,8 % des Umsatzes des Marktes für neuronale Prozessoren, und es wird erwartet, dass dieser Bereich mit einer CAGR von 28,1 % wächst, angetrieben durch Investitionen von Hyperscalern.

- Nach Bereitstellungsmodus hielt das Cloud-Segment im Jahr 2024 einen Anteil von 58,7 % am Markt für neuronale Prozessoren, während Edge- und On-Premise-Bereitstellungen bis 2030 voraussichtlich mit einer CAGR von 27,8 % wachsen werden.

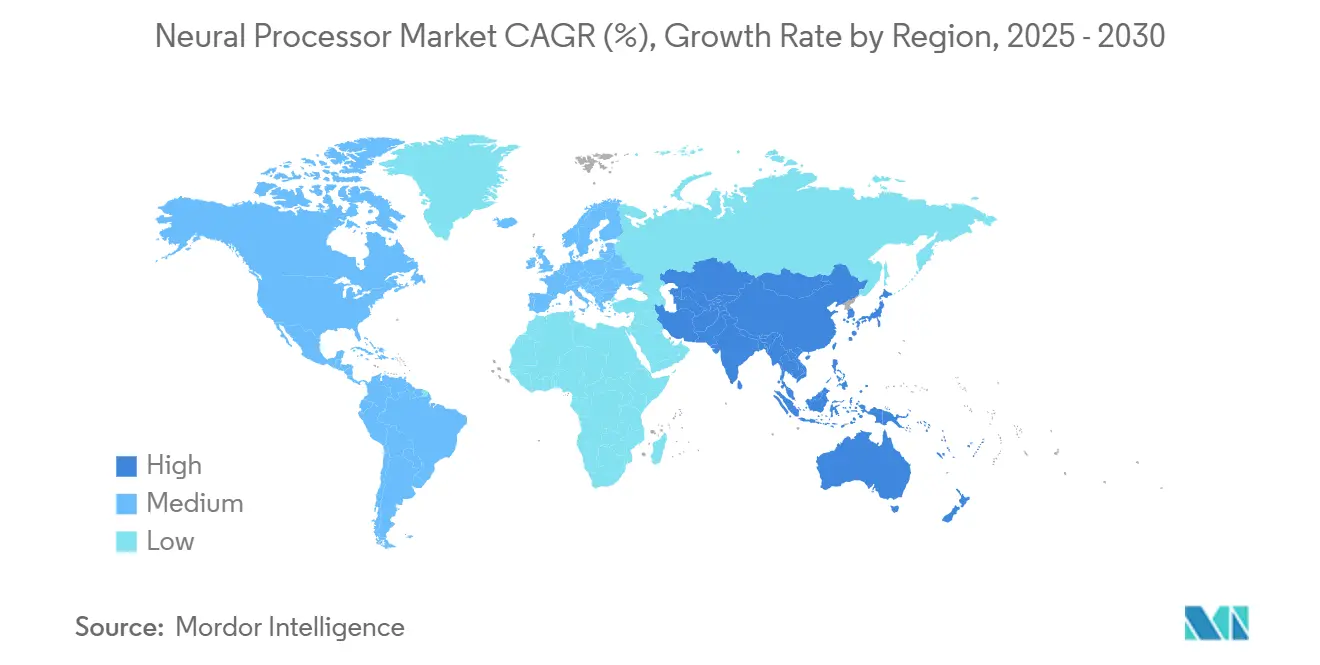

- Nach Geografie wird prognostiziert, dass die Region Asien-Pazifik mit einer CAGR von 30,07 % das Wachstum anführen wird, bedingt durch staatlich geförderte Halbleiterinitiativen, trotz des Umsatzanteils Nordamerikas von 36,7 % am Markt für neuronale Prozessoren im Jahr 2024.

Globale Trends und Erkenntnisse im Markt für neuronale Prozessoren

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Beschleunigte KI-Workloads in Rechenzentren | +6.2% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung von Edge-KI in Verbrauchergeräten | +5.8% | Asien-Pazifik, Global | Kurzfristig (≤ 2 Jahre) |

| Automobil- ADAS und autonomes Fahren | +4.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach energieeffizienter KI | +3.9% | Europäische Union, Kalifornien | Mittelfristig (2–4 Jahre) |

| Optimierung von Open-Source-KI-Frameworks | +2.7% | Globale Entwicklerzentren | Kurzfristig (≤ 2 Jahre) |

| Nationale Halbleiter-Selbstversorgung | +2.8% | Asien-Pazifik, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte KI-Workloads in Rechenzentren

Rechenzentrumsbetreiber tauschen Allzweck-GPUs gegen aufgabenspezifisch abgestimmte NPUs aus, die die Gesamtbetriebskosten für die Inferenz großer Sprachmodelle um 40–60 % senken, wie die Einsätze von Amazon Inferentia und Google TPU zeigen.[1]AWS Team, "Amazon Inferentia Leistungs-Benchmarks," Amazon Web Services, aws.amazon.com ASIC-basierte neuronale Prozessoren werden nun in großen Stückzahlen für deterministische Latenz und niedrigere Wattstunden-Kosten geliefert, insbesondere für konversationelle KI- und Bildgenerierungsdienste. Die Digitalisierung in der Pandemiezeit legte Cloud-Engpässe offen und rechtfertigte damit die Strategien für eigene Siliziumlösungen bei Hyperscalern weiter. Kontinuierliche Inferenz-Workloads ersetzen sporadische Trainingsanforderungen, halten die Auslastung hoch und verkürzen die Amortisationszeiten für benutzerdefinierte Beschleuniger. Der Trend stimuliert den breiteren Markt für neuronale Prozessoren, da Unternehmen KI-native SaaS-Angebote übernehmen, die auf NPU-dichten Serverracks laufen.

Verbreitung von Edge-KI in Verbrauchergeräten

Smartphone-OEMs, PC-Anbieter und IoT-Gerätehersteller haben von experimenteller On-Device-KI zu allgegenwärtigen neuronalen Engines gewechselt, die Echtzeiterlebnisse verbessern und die Privatsphäre der Nutzer schützen. Die Apple Neural Engine, die Qualcomm AI Engine und das Google Tensor-Silizium zeigen, dass selbst Mittelklasse-Smartphones jetzt NPUs integrieren, die 15+ TOPS bei unter 2 W Leistungsaufnahme liefern.[2]Qualcomm Ingenieure, "Technologieübersicht zur KI-Engine," Qualcomm Technologies, qualcomm.com Datenlokalisierungsregeln gemäß der DSGVO und ähnlichen Gesetzen erfordern, dass sensible Inferenz-Workloads – wie biometrische Authentifizierung oder kontextbezogene Sprachbefehle – am Endpunkt verarbeitet werden. Akkuschonende Designs, die 5-nm- und 3-nm-Knoten nutzen, reduzieren die Wärmeentwicklung und erhalten gleichzeitig die ganztägige Akkulaufzeit, wodurch der Markt für neuronale Prozessoren zu einem integralen Bestandteil der Roadmaps für Unterhaltungselektronik wird. Dieser Anstieg erhöht die Stücklieferungen für Edge-fokussierte NPUs bei Auftragsfertigern in der Region Asien-Pazifik, die globale Marken beliefern.

Einführung von Automobil-ADAS und autonomem Fahren

Von Level-2-Fahrerassistenz bis hin zu Level-3-bedingter Autonomie erfordern Fahrzeugelektronik exponentiell steigende Rechenleistung für die Sensorfusion. Teslas FSD-Computer integriert 144 TOPS neuronaler Verarbeitungsleistung, während NVIDIA Drive Orin auf 254 TOPS skaliert – beide sind für Automobil-Temperaturbereiche qualifiziert.[3]Tesla Autopilot Group, "Full Self-Driving Computerarchitektur," Tesla Inc., tesla.com Edge-Inferenz mit einer Latenz von unter 50 ms ist für die Sicherheit unabdingbar und zwingt OEMs zur Einführung spezialisierter Chips, die ISO 26262 entsprechen. Da die regulatorische Genehmigung für freihändiges Fahren auf Autobahnen in den USA, Europa und China zunimmt, steigt der Anteil neuronaler Prozessoren pro Fahrzeug. OEMs sichern sich gegen Lieferkettenrisiken ab, indem sie proprietäres Silizium oder exklusive Foundry-Slots entwickeln, was die langfristige Nachfrage im Markt für neuronale Prozessoren verankert.

Steigende Nachfrage nach energieeffizienter KI-Beschleunigung

Stromtarife und Kohlenstoffberichterstattungsregeln erheben die Leistung pro Watt zum führenden Beschaffungsmaßstab. Die Energieeffizienzrichtlinie der Europäischen Union knüpft Steueranreize nun an PUE-Ziele für Rechenzentren und drängt Betreiber zur Installation von Chips, die mehr Inferenzen pro Joule liefern.[4]Generaldirektion Energie der Europäischen Kommission, "Umsetzung der Energieeffizienzrichtlinie," Europäische Kommission, ec.europa.eu Neuromorphe Designs und SRAM-zentrierte Speicherhierarchien ermöglichen mehr als 10-fache Gewinne gegenüber Legacy-Architekturen in Szenarien mit spärlichen Workloads. Hyperscaler verhandeln Stromabnahmeverträge in erneuerbaren Mikronetzen, doch die Siliziumeffizienz bleibt zentral für Kostenmodelle. Edge-Geräte verstärken diesen Imperativ: akkubeschränkte Wearables und Drohnen integrieren NPUs mit einem Stromverbrauch unter 1 W und erweitern den adressierbaren Markt für neuronale Prozessoren in Niedrigleistungsnischen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Geopolitische Exportkontrollen für fortschrittliche Knoten | -3.8% | China, Russland | Mittelfristig (2–4 Jahre) |

| Hohe Vorabkosten für Design und Tape-out | -2.9% | Global | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im neuromorphen Design | -2.1% | USA, Taiwan, Israel | Langfristig (≥ 4 Jahre) |

| Fragmentierung von Software-Toolchains | -1.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Exportkontrollen für fortschrittliche Knoten

Erweiterte BIS-Regeln aus dem Jahr 2024 begrenzen nun die Lieferung von EUV-Scannern und Design-IP für Sub-14-nm-Knoten an bestimmte Ziele und drosseln die Kapazität für High-End-NPU-Fabs.[5]Büro für Industrie und Sicherheit des US-Handelsministeriums, "Aktualisierungen der Exportkontrolle für Halbleitertechnologie," commerce.gov Chinesische Unternehmen redesignen auf 28-nm-Basis oder beeilen sich, Multi-Chiplet-Konstrukte zu implementieren, um Embargos zu umgehen, was die Stücklistenkosten in die Höhe treibt. Fragmentierte Technologie-Stacks reduzieren den globalen Volumenhebel und verlangsamen den Preisverfall. Compliance-Audits verbrauchen Forschungs- und Entwicklungsbudgets und dämpfen die Geschwindigkeit architektonischer Innovationen.

Hohe Vorabkosten für Design und Tape-out

Ein Tape-out für einen neuronalen Prozessor mit 3 nm kann laut den Preislisten von TSMC 100 Millionen USD übersteigen, einschließlich EDA-Lizenzen und Maskensätzen. Risikokapitalgeber verlangen nachgewiesene Design-Win-Pipelines, bevor sie solche Summen zeichnen, was Startups zu älteren Knoten oder Architektur-Lizenzierungsvereinbarungen drängt. Folglich bringen nur kapitalstarke Akteure oder Hyperscaler alle 18 Monate neues Silizium auf den Markt, was die Lieferantenvielfalt einschränkt und das Wachstum des Marktes für neuronale Prozessoren geringfügig dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Edge-NPUs treiben verteilte Intelligenz voran

Das Edge-NPU-Teilsegment verzeichnete 2024 den höchsten inkrementellen Wert und wird voraussichtlich bis 2030 mit einer CAGR von 29,4 % wachsen, was die Nachfrage nach KI mit niedriger Latenz in Smartphones, AR-Wearables und intelligenten Fahrzeugen widerspiegelt. Rechenzentrums-NPUs machen aufgrund großer Cluster-Bereitstellungen bei Hyperscalern immer noch 51,6 % des Marktanteils für neuronale Prozessoren aus. Im Prognosezeitraum werden Edge-Geräte wie vernetzte Kameras, Sprachassistenten und Industrieroboter kompakte NPUs integrieren, die <2 W verbrauchen, aber zweistellige TOPS liefern, was den Schwung bei den Stücklieferungen aufrechterhält. Vision-Prozessoren bleiben eine bemerkenswerte Nische, die von Überwachungs- und ADAS-Integratoren bevorzugt wird, die eine deterministische Bildrate ohne Belastung der Haupt-CPU anstreben. KI-System-on-Chips bündeln CPUs, GPUs und NPUs auf einem einzigen Die und bieten kostenoptimierte SKUs für mittelständische OEMs, wodurch der Markt für neuronale Prozessoren in preissensible Segmente ausgeweitet wird.

Gleichzeitig entwickeln sich Rechenzentrums-NPUs hin zu speicherzentrierten Architekturen, wie Intels Gaudi2 mit reduzierter DRAM-Hop-Latenz und AMDs MI300X mit Unterstützung für 192-GB-HBM3-Stacks zeigen. Hochbandbreiten-Interconnects ermöglichen Multi-Chiplet-Skalierung und erhalten den Durchsatz, während die Modellparameter in den Multi-Billionen-Bereich anwachsen. Eine Edge-to-Cloud-Symmetrie entsteht: Modellsegmente werden in zentralisierten Clustern trainiert und später als quantisierte Varianten auf Endpunkt-NPUs bereitgestellt, wodurch eine kontinuierliche Wertschöpfungskette entsteht, die die Silizium-Lebenszyklusvolumina im gesamten Markt für neuronale Prozessoren steigert.

Nach Architektur: ASIC-Optimierung fordert GPU-Dominanz heraus

GPUs generierten 2024 41,7 % des Umsatzes, dank der ausgereiften CUDA- und ROCm-Ökosysteme, die die Software-Portabilität beschleunigen. Dennoch wird erwartet, dass ASIC-basierte NPUs einen bemerkenswerten Anteil sichern, da sie bei vergleichbarer Siliziumfläche mehr als die doppelte Leistung pro Watt für Sprach- und Vision-Inferenz erzielen. Bestellungen von Amazon, Google und Meta signalisieren Vertrauen in die Effizienz fester Funktionen, auch bei 5 nm und darunter. FPGA-basierte NPUs bleiben in der Telekommunikations- und Luft- und Raumfahrtbranche bestehen, wo Feldrekonfiguration Leistungsverluste ausgleichen kann. Hybride Chiplet-Strategien kombinieren Allzweck-GPU-Kacheln mit NPU-Kacheln in einem gemeinsamen Gehäuse und nutzen hochdichte Interposer, um Speicherkopierstrafen zu reduzieren.

Obwohl ASIC-Designzyklen bis zu 24 Monate dauern, akzeptieren Hyperscaler das Risiko, um GPU-Knappheit und Lizenzgebühren zu vermeiden. Ihre internen Software-Teams portieren Frameworks auf Compiler-Ebene und abstrahieren Hardware-Eigenheiten. Mittelständische Unternehmen verlassen sich weiterhin auf GPUs für Ökosystemstabilität, was eine zweigleisige Nachfragekurve sicherstellt, die die Marktvielfalt für neuronale Prozessoren erhält.

Nach Endverbrauchsbranche: Unternehmens-IT führt über alle Kennzahlen hinweg

Im Jahr 2024 trugen Unternehmens-IT- und Cloud-Workloads 43,8 % zum Umsatz bei und werden voraussichtlich mit einer CAGR von 28,1 % wachsen, gestützt durch SaaS-KI-Einführungen in CRM, HR und Cybersicherheit. Unterhaltungselektronik belegte den zweiten Platz, beflügelt durch Smartphone-Lieferungen, die 1,3 Milliarden Einheiten überstiegen und fast universell KI-Fotografie-Pipelines integrieren. Automobil-ADAS-Lieferungen steigen parallel zu Sicherheitsmandaten, was zu umfangreichen mehrjährigen Verträgen für Tier-1-Siliziumlieferanten führt.

Die Akzeptanz im Gesundheitswesen beschleunigt sich, da Radiologieabteilungen NPUs einsetzen, um CT- und MRT-Rekonstruktionsgeschwindigkeiten zu verbessern und die Patientendurchlaufzeiten zu verkürzen. Regulatorische Hürden verlangsamten einst die Entwicklung von KI-Medizinprodukten, doch FDA-Fast-Track-Zulassungen für KI-gestützte Diagnostik haben sich verbessert. Industrielle Branchen integrieren NPUs für die geschlossene Prozesssteuerung und erzielen Einsparungen durch vorausschauende Wartung. Insgesamt schafft diese Nachfragebreite Umsatzstabilität und schützt den Markt für neuronale Prozessoren vor Abschwüngen in einzelnen Sektoren.

Nach Bereitstellungsmodus: Edge Computing beschleunigt sich

Cloud-Bereitstellungen halten immer noch einen Umsatzanteil von 58,7 %, da Trainingscluster in zentralisierten Hyperscale-Rechenzentren vertikal skalieren. On-Premise- und Edge-Installationen beschleunigen sich jedoch mit einer CAGR von 27,8 %, da Unternehmen Latenz- und Datensouveränitätsrisiken mindern. Banken und Telekommunikationsunternehmen führen Inferenz lokal durch, um Residenzregeln einzuhalten, während Videoanalyse-Betreiber die Rechenleistung in intelligente Kameras verlagern, um die Backhaul-Bandbreite zu reduzieren. Hybride Cloud-Steuerungsebenen orchestrieren diese disaggregierten Ressourcen und ermöglichen Modellaktualisierungen ohne erneutes Training.

LLM-Destillation und Sparsity-Techniken ermöglichen es nun, Modelle mit weniger als 10 Milliarden Parametern auf 20-TOPS-Edge-NPUs unter 5 W zu betreiben, was neue Workloads in Einzelhandelskiosken und Feldrobotik erschließt. Regulatorische Impulse, wie der EU-KI-Act, fördern zusätzlich die Einführung lokaler Verarbeitungsarchitekturen. Dieses Zusammenspiel aus Compliance-, Kosten- und Nutzererfahrungstreibern positioniert die verteilte Bereitstellungsebene als Wachstumshebel im Markt für neuronale Prozessoren.

Geografische Analyse

Nordamerika hielt 2024 mit 36,7 % die führende Umsatzposition, angetrieben durch Hyperscaler-Cluster-Erweiterungen und robuste Risikokapitalfinanzierung für KI-Hardware-Startups. Bundesstaatliche CHIPS-Act-Anreize senken die Kapitalaufwandshürden für inländische Fabs und verankern zukünftige Tape-outs an Standorten in Arizona und Ohio. Das Silicon Valley verfügt über ein dichtes Talentreservoir, während Automobiltechnik-Korridore in Texas und Michigan die Nachfrage nach fahrzeuginternen NPUs steigern.

Die Region Asien-Pazifik wächst mit einer CAGR von 30,07 %, angetrieben durch souveräne Chip-Subventionen, den Ausbau von 5G und eine enorme Fertigungskapazität für Unterhaltungselektronik. Chinas öffentlich finanzierte Halbleiterfonds unterstützen lokale NPU-Startups, während südkoreanische Foundries die Hochvolumenfertigung mit 3 nm beschleunigen. Japan kooperiert mit den USA bei fortschrittlicher Verpackung und beschleunigt die heterogene Integration, die für neuronale Prozessoren der nächsten Generation entscheidend ist.

Europa balanciert strenge Datenschutzregeln mit strategischen Autonomieambitionen. Deutschlands Automobilcluster erproben Level-3-autonomes Fahren und treiben die Nachfrage nach funktional sicherheitszertifizierten NPUs voran. Die Energieeffizienzrichtlinie der EU schafft Anreize für leistungsoptimierte KI-Beschleuniger in regionalen Colocation-Zentren. Gleichzeitig übernehmen aufstrebende Märkte in Südamerika, dem Nahen Osten und Afrika NPUs auf Basis reifer Knoten für Telekommunikations- und Bergbauautomatisierung, was eine schrittweise Diffusion illustriert, die die Basis des Marktes für neuronale Prozessoren verbreitert.

Wettbewerbslandschaft

Erstklassige Akteure, darunter NVIDIA, Intel und AMD, behalten durch CUDA, OpenVINO und ROCm eine breite Entwickler-Mindshare. NVIDIAs H200-GPU aus dem Jahr 2024 steigerte den Inferenz-Durchsatz um 40 % gegenüber dem Vorgänger und bestätigte damit seine Führungsposition beim Hosting großer Modelle. Intel kündigte 15 Milliarden USD für neue US-Fabriken zur Fertigung seiner Gaudi-Beschleuniger der nächsten Generation an und signalisiert damit seine Absicht zur vertikalen Integration. AMD kontert mit dem MI300X, der 24 Chiplets unter einem 3D-Fabric vereint und rekordverdächtige On-Package-Speicherkapazität bietet.

Hyperscaler intensivieren den Wettbewerb durch die Internalisierung von Silizium. Googles TPUv5 skaliert Transformer-Inferenz; Amazon Inferentia2 ermöglicht wirtschaftliche KI-Servicetiers; Meta stellt benutzerdefinierte Inferenzbeschleuniger für Ranking- und Empfehlungsmaschinen vor. Ihr Erfolg setzt Merchant-Silicon-Lieferanten bei Preis und Roadmap-Agilität unter Druck.

Startups treiben architektonische Grenzen voran: Cerebras skaliert Wafer-große Chips für Modelle mit über 20 Billionen Parametern; Graphcores Bow-Tie-Sparsity-Engines zeichnen sich bei unregelmäßigen Workloads aus; SambaNova bündelt rekonfigurierbare Datenfluss-Kerne mit schlüsselfertiger Software. Fertigungspartnerschaften und angrenzende IP-Portfolios bestimmen das Überleben. Patentanmeldungen für neuromorphes und In-Memory-Computing erreichten 2024 ihren Höhepunkt und deuten auf einen heterogeneren Markt für neuronale Prozessoren bis Ende des Jahrzehnts hin.

Marktführer in der Branche für neuronale Prozessoren

Nvidia Corporation

Intel Corporation

Cerebras Systems Inc.

Graphcore Ltd.

Qualcomm Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Intel reservierte 15 Milliarden USD für fortschrittliche Fabs für neuronale Prozessoren in Arizona und Ohio mit dem Ziel, die Produktion 2026 hochzufahren.

- September 2024: NVIDIA brachte die H200 Tensor Core GPU mit HBM3e auf den Markt und steigerte die Inferenz großer Sprachmodelle um 40 %.

- August 2024: Qualcomm schloss eine Akquisition von Nuvia im Wert von 1,4 Milliarden USD ab, um die Roadmaps für Automobil- und Edge-KI zu stärken.

- Mai 2024: Samsung und Google gingen eine Partnerschaft für benutzerdefinierte Cloud-NPUs ein, die Samsung-3-nm-Foundry-Knoten nutzen.

Berichtsumfang des globalen Marktes für neuronale Prozessoren

| Edge-Neuronale Verarbeitungseinheiten (NPUs) |

| Rechenzentrums-NPUs |

| Co-Prozessoren und Beschleuniger |

| Vision-Prozessoren |

| KI-System-on-Chip (SoC) |

| ASIC-basierte NPUs |

| GPU-basierte NPUs |

| FPGA-basierte NPUs |

| Hybride Architektur / Chiplet-Architektur |

| Unterhaltungselektronik |

| Automobil und Transport |

| Gesundheitswesen und Biowissenschaften |

| Industrie und Fertigung |

| Unternehmens-IT und Cloud |

| On-Premise / Edge |

| Cloud |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Nach Produkttyp | Edge-Neuronale Verarbeitungseinheiten (NPUs) | ||

| Rechenzentrums-NPUs | |||

| Co-Prozessoren und Beschleuniger | |||

| Vision-Prozessoren | |||

| KI-System-on-Chip (SoC) | |||

| Nach Architektur | ASIC-basierte NPUs | ||

| GPU-basierte NPUs | |||

| FPGA-basierte NPUs | |||

| Hybride Architektur / Chiplet-Architektur | |||

| Nach Endverbrauchsbranche | Unterhaltungselektronik | ||

| Automobil und Transport | |||

| Gesundheitswesen und Biowissenschaften | |||

| Industrie und Fertigung | |||

| Unternehmens-IT und Cloud | |||

| Nach Bereitstellungsmodus | On-Premise / Edge | ||

| Cloud | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für neuronale Prozessoren?

Die Marktgröße für neuronale Prozessoren wird bis 2030 voraussichtlich 96,1 Milliarden USD erreichen, gegenüber 31 Milliarden USD im Jahr 2025.

Wie schnell wächst der Umsatz?

Der Markt wächst mit einer robusten CAGR von 25,39 % bis 2030, angetrieben durch das Wachstum von KI-Workloads sowohl in Cloud- als auch in Edge-Segmenten.

Welche Region wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 30,07 %, bedingt durch souveräne Chip-Anreize und die Stärke in der Elektronikherststellung.

Welches Endverbrauchssegment dominiert den Umsatz?

Unternehmens-IT- und Cloud-Anwendungen führen mit einem Umsatzanteil von 43,8 % im Jahr 2024 und halten die stärkste CAGR von 28,1 %.

Sind GPUs noch dominant bei neuronalen Prozessoren?

GPUs halten einen Umsatzanteil von 41,7 %, aber ASIC-basierte NPUs schließen die Lücke dank einer CAGR von 26,7 % durch workload-spezifische Effizienzgewinne.

Was hemmt ein schnelleres Wachstum?

Exportkontrollen für fortschrittliche Knoten und hohe Tape-out-Kosten reduzieren die potenzielle CAGR um 3,8 % bzw. 2,9 % und dämpfen damit eine ansonsten stärkere Expansion.

Seite zuletzt aktualisiert am: