Deepfake AI Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

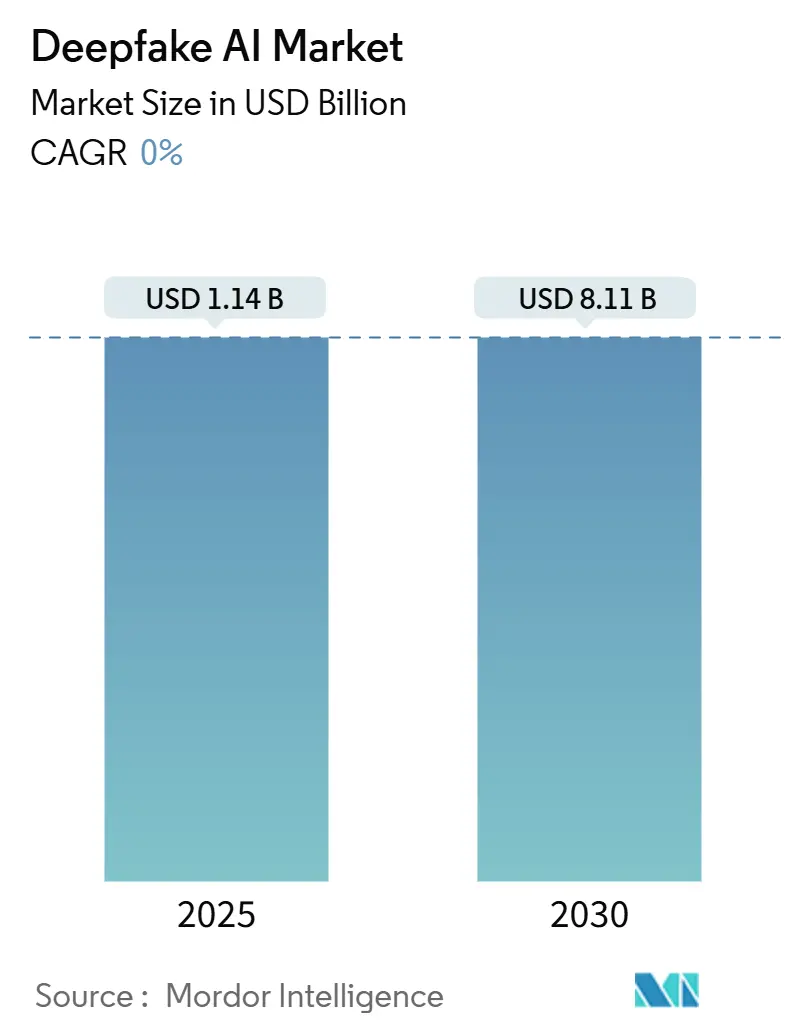

| Marktgröße (2025) | 1.14 Milliarden US-Dollar |

| Marktgröße (2030) | 8.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 0.00% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deepfake AI Marktanalyse von Mordor Intelligence

Die Deepfake AI Marktgröße erreichte im Jahr 2025 einen Wert von 1,14 Milliarden USD und wird voraussichtlich bis 2030 auf 8,11 Milliarden USD ansteigen, was einer robusten CAGR von 48,06 % im Prognosezeitraum entspricht. Das explosive Umsatzwachstum steht im Einklang mit den rasanten Fortschritten bei Generative Adversarial Networks, der zunehmenden regulatorischen Kontrolle des Missbrauchs synthetischer Medien sowie den wachsenden Unternehmensbudgets für identitätszentrierte Cybersicherheitslösungen. Cloud-Hyperscaler haben GAN-as-a-Service weitgehend zugänglich gemacht und damit die Einstiegshürden für mittelgroße Unternehmen gesenkt, denen bisher die Rechenkapazität für Experimente mit synthetischen Medien fehlte. Die parallele Nachfrage nach Deepfake-Erkennungstools ist in den Bereichen Banking, Regierung und Medien stark gestiegen, da im Jahr 2024 347 % mehr Betrugsversuche mit Deepfakes durchgeführt wurden als im Jahr 2023. Die sich verschärfenden regulatorischen Rahmenbedingungen in Europa und Nordamerika werden nun durch umfangreiche Investitionen im asiatisch-pazifischen Raum ergänzt, insbesondere durch Chinas Nationalen KI-Entwicklungsplan, der bis 2030 15 Milliarden USD für KI-Forschung vorsieht.

Wichtigste Erkenntnisse des Berichts

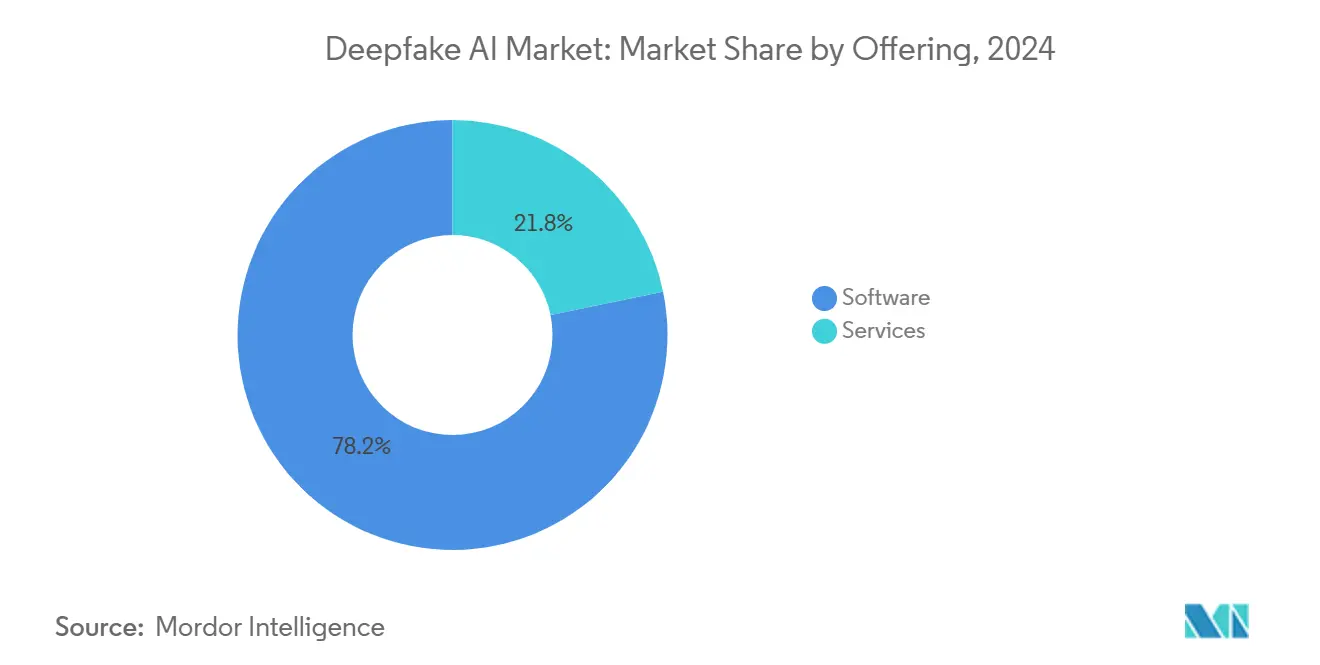

- Nach Angebot entfiel im Jahr 2024 ein Umsatzanteil von 78,22 % auf Software im Deepfake AI Markt; Dienstleistungen werden jedoch bis 2030 mit einer CAGR von 49,12 % wachsen.

- Nach Technologie hielten Generative Adversarial Networks im Jahr 2024 einen Marktanteil von 69,46 % am Deepfake AI Markt, während Transformer-Modelle bis 2030 mit einer CAGR von 50,54 % wachsen dürften.

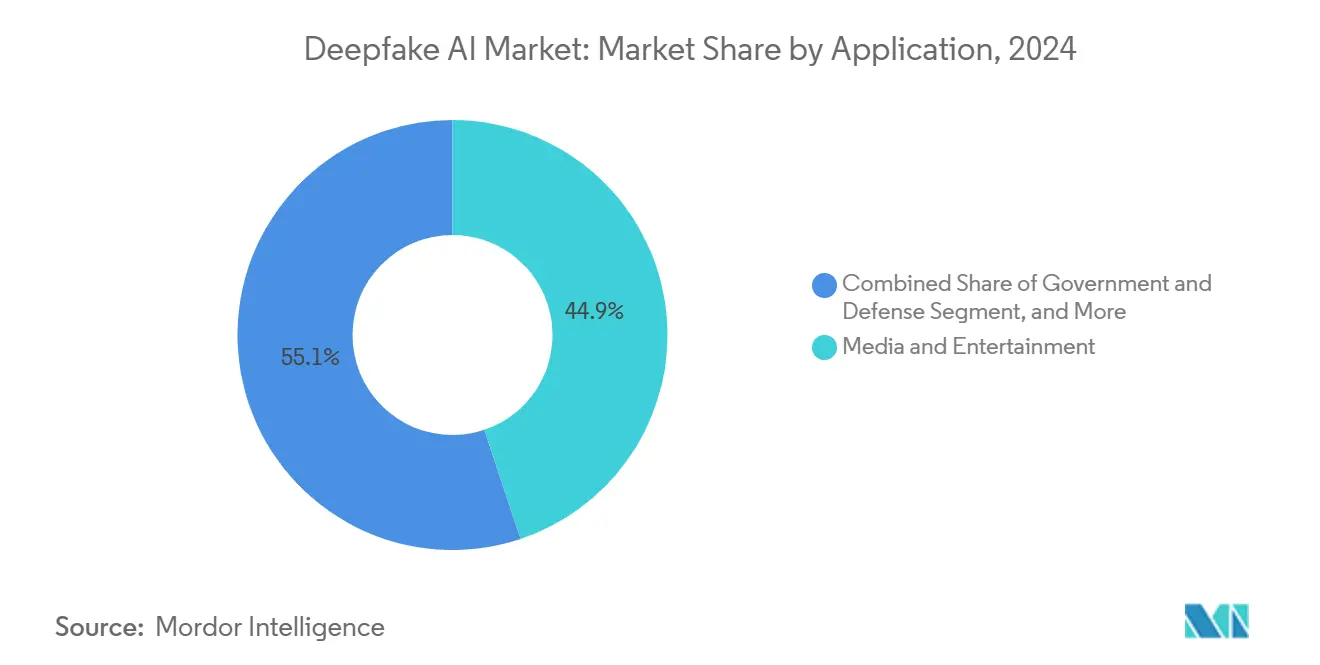

- Nach Anwendung entfielen im Jahr 2024 44,86 % der Deepfake AI Marktgröße auf Medien und Unterhaltung, während Bank- und Finanzdienstleistungen bis 2030 mit einer CAGR von 49,66 % wachsen werden.

- Nach Bereitstellungsmodus erfasste die Cloud-Bereitstellung im Jahr 2024 einen Umsatzanteil von 69,66 % am Deepfake AI Markt und ist mit einer CAGR von 51,86 % bis 2030 auf dem Weg, ihren Vorsprung auszubauen.

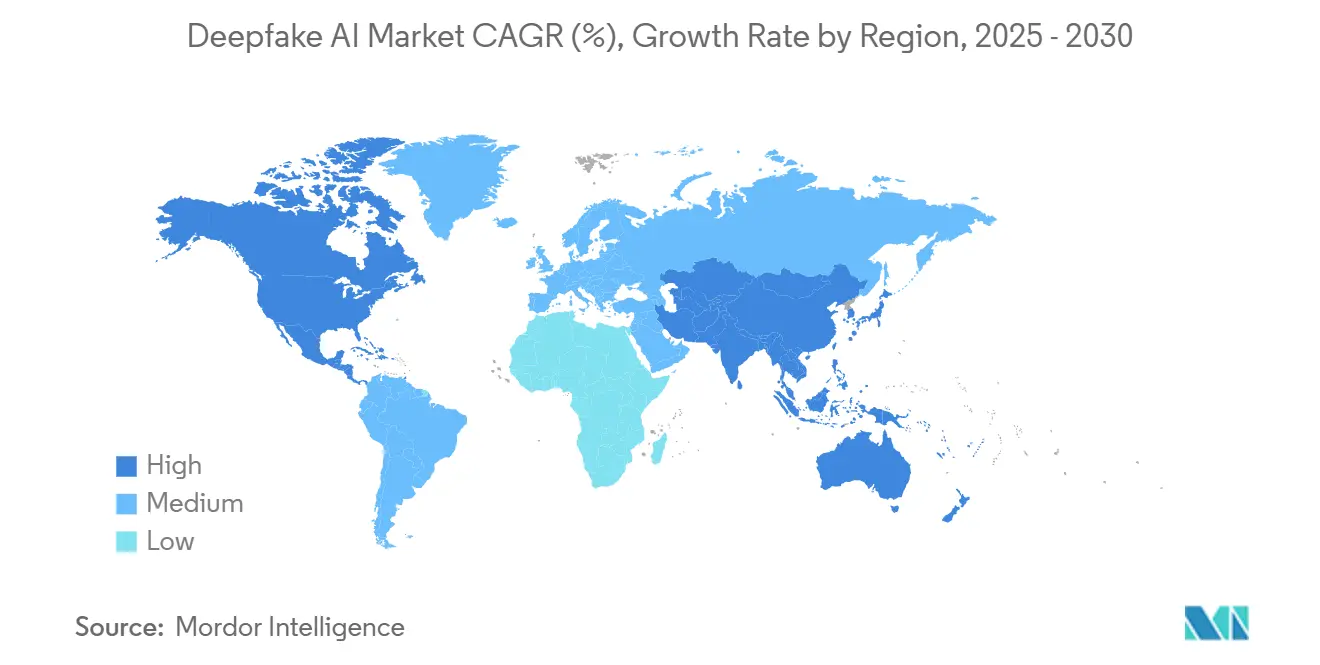

- Nach Geografie führte Nordamerika den Deepfake AI Markt mit einem Umsatzanteil von 44,12 % im Jahr 2024 an; der asiatisch-pazifische Raum wird von 2024 bis 2030 voraussichtlich eine CAGR von 49,48 % verzeichnen.

Globale Deepfake AI Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Fortschritte bei Generative Adversarial Networks | +8.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach personalisierten synthetischen Medien in Marketing und Unterhaltung | +6.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Deepfake-gestütztem Finanzbetrug treibt Investitionen in Erkennungslösungen | +9.1% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Beschaffung von Deepfake-Erkennungslösungen für Verteidigungs- und Strafverfolgungsoperationen | +5.4% | Nordamerika, Europa, asiatisch-pazifischer Raum als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Integration multimodaler Deepfake-Forensik in eKYC-Pipelines von Kryptobörsen | +4.7% | Global, mit früher Einführung im asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit großer quelloffener multimodaler Deepfake-Datensätze zur Beschleunigung von Start-up-Innovationen | +3.9% | Global, konzentriert in Technologiezentren verschiedener Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Fortschritte bei Generative Adversarial Networks

StyleGAN3 und verwandte Architekturen erzeugen jetzt 4K-Video mit 40 % weniger Rechenaufwand als frühere Modelle, was Echtzeitanwendungen auf gängigen Cloud-Instanzen ermöglicht. Aufmerksamkeitsgestütztes adversariales Training verbessert die Bild-zu-Bild-Kohärenz und steigert den professionellen Einsatz in Film, Gaming und Marketing. Cloud-Anbieter haben diese Modelle in schlüsselfertige APIs verpackt und damit die Pilotbereitstellungszeiten von Monaten auf Tage verkürzt. Der breitere Zugang erweitert den Deepfake AI Markt, da kleine Kreativstudios synthetische Medien einsetzen, um Produktionsbudgets zu senken. Dieselben Innovationen erhöhen jedoch den Druck auf Erkennungsanbieter, die mit immer hochwertigeren Fälschungen Schritt halten müssen.

Personalisierte synthetische Medien für Marketing und Unterhaltung

Vermarkter passen Videoinhalte jetzt im großen Maßstab an einzelne Verbraucher an, nachdem die Produktionskosten von 2023 bis 2024 aufgrund effizienterer Modelle und Cloud-Preisgestaltung um 60 % gesunken sind. Die mehrsprachige Kampagne von Coca-Cola im Jahr 2024 lieferte lokalisierte Sprecher in 47 Sprachen und reduzierte die Videobudgets um 65 %. Streaming-Plattformen nutzen Deepfake-Synchronisation und Altersfortschritt, um die Lebensdauer von Katalogen zu verlängern, während Filmstudios von 30 % Einsparungen bei den Kosten für visuelle Effekte berichten. Hohe Engagement-Kennzahlen in A/B-Tests stärken das Vertrauen der Werbetreibenden und lenken mehr Kapital in Richtung generativer Medienanbieter, was den Deepfake AI Markt beschleunigt.

Anstieg von Deepfake-gestütztem Finanzbetrug

Die Vorfallzahlen stiegen im Jahresvergleich um 347 %, wobei Sprach- und Videofälschungen herkömmliche Identitätsprüfungen umgingen. JPMorgan Chase stellte im Jahr 2024 200 Millionen USD bereit, um multimodale Erkennung in Callcentern und mobilen Banking-Apps zu integrieren. Die Leitlinien der Federal Deposit Insurance Corporation schreiben nun Erkennungsprotokolle bis Dezember 2025 vor, was die Einhaltung für US-amerikanische Banken verpflichtend macht. Europäische Regulierungsbehörden erarbeiten parallele Vorschriften, die eine synchronisierte Nachfrage auf beiden Kontinenten erzeugen. Steigende Verluste von durchschnittlich 1,2 Millionen USD pro Vorfall machen den ROI für Erkennungslösungen deutlich und treiben den Deepfake AI Markt voran.

Staatliche Beschaffung für Verteidigung und Strafverfolgung

Das US-Verteidigungsministerium leitete im Jahr 2024 87 Millionen USD an das Media Forensics-Programm der DARPA weiter und priorisierte dabei Tools, die manipulierte Schlachtfeldbilder kennzeichnen. [1]US-Verteidigungsministerium, "DARPA Media Forensics-Programm erhält 87 Millionen USD Förderung," defense.gov Die NATO etablierte gemeinsame Deepfake-Erkennungsprotokolle und schuf damit Anbietermöglichkeiten in 31 Mitgliedstaaten. Polizeibehörden integrieren Erkennungssoftware in digitale Beweismittellabore und erzielten im Jahr 2024 156 Verurteilungen wegen schwerer Straftaten im Zusammenhang mit synthetischen Medien. Stabile Staatsbudgets bieten konjunkturunabhängige Einnahmequellen, erhöhen die Planungssicherheit für Anbieter und verankern die langfristige Nachfrage im Deepfake AI Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit und fragmentierte Rechtsrahmen | -4.3% | Global, insbesondere grenzüberschreitende Aktivitäten betreffend | Mittelfristig (2–4 Jahre) |

| Hohe Rechenkosten für die Echtzeit-Deepfake-Generierung und -Erkennung in hoher Auflösung | -3.8% | Global, mit stärkeren Auswirkungen in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Erosion des Verbrauchervertrauens, die die Monetarisierung synthetischer Medienplattformen einschränkt | -2.9% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an vielfältigen Trainingsdaten, der zu Erkennungsverzerrungen bei nicht-westlichen Sprachen führt | -2.1% | Asiatisch-pazifischer Raum, Naher Osten, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit und fragmentierte Rechtsrahmen

Der KI-Rechtsakt der Europäischen Union schreibt Offenlegungskennzeichnungen und Risikoprüfungen vor, während die Vereinigten Staaten auf ein Flickwerk staatlicher Gesetze angewiesen sind – Kalifornien zielt auf politische Deepfakes ab, Texas konzentriert sich auf intime Bilder.[2]Europäisches Parlament, "KI-Rechtsakt der EU – Erste Regulierung Künstlicher Intelligenz," europarl.europa.eu Unternehmen, die in mehreren Rechtsordnungen tätig sind, haben 25–30 % höhere Compliance-Kosten, um divergierende Vorschriften in Einklang zu bringen. Chinas Gesetzentwurf schreibt Sicherheitsüberprüfungen vor der kommerziellen Freigabe von Werkzeugen für synthetische Medien vor, was den Markteintritt ausländischer Anbieter verlangsamt. Diese Inkonsistenzen verzögern Projekte, lenken Budgets in Rechtsberatung um und dämpfen die kurzfristige Expansion des Deepfake AI Marktes.

Hohe Rechenkosten für Echtzeit-Verarbeitung in hoher Auflösung

Die Generierung oder Erkennung von 4K-Video-Deepfakes mit 30 Frames pro Sekunde kann GPU-Cluster erfordern, die 50.000–200.000 USD kosten, während die Live-Stream-Analyse 40–60 % mehr Rechenleistung verbraucht als generative Workloads. Die monatlichen Cloud-Ausgaben für ein mittelgroßes Finanzinstitut, das alle Videoanrufe überwacht, können 10.000 USD übersteigen. Steigende Energiepreise und Nachhaltigkeitsziele erhöhen die Aufmerksamkeit für den Fußabdruck von Rechenzentren und veranlassen CFOs, den Bereitstellungszeitpunkt abzuwägen. Edge-Beschleuniger und KI-spezifische Chips bieten Abhilfe, sind jedoch für kleine Unternehmen noch zu teuer, was die Einführung des Deepfake AI Marktes in kostenempfindlichen Sektoren hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Beschleunigung der Dienstleistungen trotz Software-Dominanz

Software trug im Jahr 2024 78,22 % des Umsatzes bei, was die fest verankerte Einführung von Generierungsplattformen, Erkennungsalgorithmen und modularen APIs widerspiegelt, die sich leicht in bestehende Unternehmensinfrastrukturen integrieren lassen. Das Segment profitiert von standardisierten SDKs, breiten Entwicklergemeinschaften und Erweiterungen aus großen Cloud-Ökosystemen. Plattform-Abonnementmodelle haben den Umsatz von Dauerlizenzgebühren auf wiederkehrende Einnahmen verlagert und damit die Bewertungsmultiplikatoren der Anbieter verbessert. Im Gegensatz dazu skalieren professionelle und verwaltete Dienstleistungen mit einer CAGR von 49,12 % schneller – eine Dynamik, die durch den Bedarf an maßgeschneidertem Modelltraining, Compliance-Beratung und 24-Stunden-Erkennungsüberwachung in regulierten Branchen angetrieben wird.

Dienstleister bündeln jetzt Workshops zur ethischen KI-Governance, adversariales Red-Team-Testing und Endnutzerschulungen, um Rechenschaftspflichten auf Vorstandsebene zu erfüllen. Die Nachfrage steigt, da mittelständische Banken multimodale Forensik an Spezialisten auslagern, anstatt siebenstellige interne Teams aufzubauen. Diese Dynamik deutet darauf hin, dass Dienstleistungen bis 2030 fast ein Drittel des Deepfake AI Marktes ausmachen könnten, auch wenn Software die absolute Umsatzführerschaft behält.

Nach Technologie: Transformer-Modelle stören die GAN-Vorherrschaft

Generative Adversarial Networks behaupteten im Jahr 2024 einen Anteil von 69,46 % an der Technologielandschaft und verankerten den Deepfake AI Marktanteil dank eines Jahrzehnts begutachteter Fortschritte und quelloffener Toolchains. Ihre Bild- und Videoqualität bleibt für Kurzinhalte wettbewerbsfähig, während optimierte Varianten effizient auf handelsüblichen GPUs laufen. Transformer-Modelle expandieren jedoch mit einer CAGR von 50,54 %, gestützt durch nahtlose Integration mit großen Sprachmodellen, die Text-zu-Video- und modalitätsübergreifende Kreativität ermöglichen. Frühe Benchmarks zeigen eine um 15–20 % bessere zeitliche Kohärenz bei Langformvideos mit gleichwertiger Auflösung, allerdings mit einem um 30–40 % höheren Rechenaufwand.

Die Unternehmenseinführung von Transformern beschleunigt sich, da Unternehmen auf bestehende NLP-Investitionen aufbauen; interne Rechtsteams bevorzugen auch deren Interpretierbarkeitsmerkmale für Prüfpfade. Diffusions-Hybride und variationelle Autoencoder nehmen Nischenrollen bei Komprimierung, Wasserzeichen und Merkmalsextraktions-Pipelines ein, bei denen Erklärbarkeit die rohe Qualität überwiegt. Das Wettbewerbsgeflecht zwischen den Architekturen stellt sicher, dass Multi-Stack-Strategien bis 2030 dominieren werden, was den Deepfake AI Markt technologisch vielfältig hält.

Nach Anwendung: Banking-Dynamik fordert die Medienführerschaft heraus

Medien und Unterhaltung verankerten im Jahr 2024 44,86 % des Umsatzes und nutzten Deepfakes für die Verjüngung von Schauspielern, Echtzeit-Lippensynchronisations-Synchronisation und immersive Spielcharaktere. Studios berichten von 30 % Produktionskosteneinsparungen, und soziale Plattformen beobachten ein höheres Engagement durch KI-generierte Avatare. Das Bank-, Finanz- und Versicherungswesen skaliert jedoch mit einer CAGR von 49,66 %, angetrieben durch den dringenden Bedarf, Kundenidentitäten zu authentifizieren und synthetische Betrugsversuche zu vereiteln. Bank of America stellte im Jahr 2024 150 Millionen USD bereit, um Erkennungs-Pipelines in Onboarding- und Kontaktcenter-Abläufen einzusetzen.

Verbindliche regulatorische Fristen kristallisieren die Nachfrage heraus: US-amerikanische Banken müssen die FDIC-Leitlinien bis Ende 2025 erfüllen, während die Europäische Bankenaufsichtsbehörde begleitende Standards erarbeitet. Regierung und Verteidigung belegen den dritten Platz, angetrieben durch Gegenmaßnahmen zur Desinformation und Trainingssimulationen. Das Gesundheitswesen experimentiert mit synthetischen Patienten für die klinische Ausbildung, sieht sich jedoch langsameren Genehmigungszyklen gegenüber. Werbeunternehmen verbinden Deepfakes zunehmend mit Erstanbieterdaten, sehen sich jedoch bevorstehenden Transparenzvorschriften gegenüber, die das Einführungstempo nach 2026 dämpfen könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich durch Skalierbarkeit

Die Cloud erfasste im Jahr 2024 69,66 % der Einführungen und wird voraussichtlich mit einer CAGR von 51,86 % wachsen, da Unternehmen elastische Preisgestaltung und verwaltete Sicherheits-Patches bevorzugen. Amazon Web Services, Microsoft Azure und Google Cloud haben Deepfake-Erkennungs-APIs eingeführt, die bereits ab 0,10 USD pro Analyseminute berechnet werden und damit die Einstiegsschwelle für mittelständische Unternehmen senken.[3]Amazon Web Services, "Start des Amazon SageMaker Deepfake-Erkennungsdienstes," aws.amazon.com Kunden berichten von Gesamtkostenreduzierungen von 40–60 % im Vergleich zu On-Premises-Alternativen, insbesondere bei stoßweisen oder experimentellen Workloads.

On-Premises- und Private-Cloud-Bereitstellungen bestehen in Verteidigung, Regierung und erstklassigem Banking fort, wo luftgespaltene Netzwerke unverzichtbar bleiben. Hybride Architekturen – Training in öffentlichen Clouds, Inferenz auf lokalen Servern – werden immer beliebter, da Datensouveränitätsregeln strenger werden. Edge Computing rundet die Mischung ab und unterstützt mobile Geräte und Echtzeit-Übertragungssysteme, die keine Cloud-Latenz tolerieren können. Anbieter, die eine nahtlose Workload-Portabilität über diese Modi hinweg orchestrieren können, werden überproportionale Anteile am Deepfake AI Markt gewinnen.

Geografische Analyse

Nordamerika behielt im Jahr 2024 mit einem Anteil von 44,12 % die Führungsposition, unterstützt durch Bundesfördermittel von über 500 Millionen USD und unternehmensweite Bereitstellungen in den Bereichen Unterhaltung, Finanzen und Verteidigung. Ab 2025 wird die CAGR der Region voraussichtlich 47 % erreichen, was kontinuierliche Upgrades durch Cloud-Anbieter und strengere Betrugsbekämpfungsvorschriften widerspiegelt. Kanadas KI-Zentren in Toronto und Montréal speisen Talentpipelines, während Mexiko kostengünstige Ingenieurleistungen anbietet, die den Deepfake AI Markt auf dem gesamten Kontinent weiter verankern.

Der Aufstieg des asiatisch-pazifischen Raums wird durch staatlich geförderte Unternehmungen Chinas, den Aufschwung des IT-Outsourcings in Indien und das 5G-gestützte Edge Computing Südkoreas angetrieben. Die Region beherbergt bereits mehr als 40 % der globalen Deepfake-Start-ups und wird bis 2030 voraussichtlich fast ein Drittel des Umsatzes auf sich vereinen. Chinas Nationaler KI-Entwicklungsplan sichert langfristiges Kapital, während Japan Deepfakes für Robotik und immersive Unterhaltung nutzt. Australien, Neuseeland und Singapur fungieren als regulatorische Sandkästen und laden zu verantwortungsvollen KI-Pilotprojekten ein, die internationale Standards beeinflussen.

Europa zeigt ein stetiges, aber vorsichtiges Wachstum und balanciert Innovation mit strenger Governance. Deutschland nutzt industrielle KI für digitale Zwillinge in der Automobilindustrie, das Vereinigte Königreich integriert Erkennung in Fintech-Compliance-Stacks, und Frankreich kanalisiert die Digitalisierung des Kulturerbes in Werkzeuge für synthetische Medien. Der KI-Rechtsakt der EU könnte die Einführungen zunächst verlangsamen, wird aber voraussichtlich nach 2026 eine vertrauenswürdige Produktdifferenzierung schaffen und datenschutzsensible Käufer aus den Vereinigten Staaten und dem asiatisch-pazifischen Raum anziehen.

Wettbewerbslandschaft

Der Deepfake AI Markt ist nach wie vor mäßig fragmentiert, wobei kein einzelner Anbieter mehr als 10 % Umsatzanteil auf sich vereint. Cloud-Hyperscaler, darunter Amazon, Microsoft und Google, bündeln Generierung und Erkennung in ihre bestehenden ML-Suiten und nutzen dabei Skaleneffekte und eine breite Kanalreichweite. Spezialisierte Unternehmen wie Synthesia, D-ID und Reality Defender differenzieren sich durch Domänenfokus, schnelle Iteration und proprietäre Datensätze. Halbleiterführer NVIDIA und Intel monetarisieren GPU- und Edge-KI-Silizium, das sowohl für Erstellungs- als auch für Erkennungsworkloads benötigt wird, während Cybersicherheitsanbieter Pindrop und Truepic Sprach- bzw. Bildkanäle absichern.

Strategische Muster unterstreichen die Plattformkonsolidierung: Microsoft integrierte Echtzeiterkennung in Microsoft Teams, während Googles Gemini Pro Vision Erkennungs-APIs für Drittentwickler bereitstellte. Die vertikale Fokussierung intensiviert sich ebenfalls; Reality Defender zielt auf die Compliance im Finanzdienstleistungsbereich ab, während Sensity die Moderation sozialer Netzwerke unterstützt. Fusionen und Übernahmen sind wahrscheinlich, da Cloud-Anbieter Nischenfähigkeiten internalisieren wollen und Banken Start-ups erwerben, um proprietäre eKYC-Stacks zu stärken. Langfristige Gewinner werden multimodale Generierung, Wasserzeichen und forensische Authentifizierung in einem einheitlichen Dashboard kombinieren und damit das Anbietermanagement für Unternehmen vereinfachen, die eine durchgängige Governance synthetischer Medien fordern.

Jüngste Risikokapitalaktivitäten unterstreichen die Dynamik. Synthasias Series-C-Runde über 90 Millionen USD bei einer Bewertung von 1 Milliarde USD signalisiert das Vertrauen der Investoren in Avatar-zentrierte Einführungsmodelle. Reality Defenders Series-B-Finanzierung über 33 Millionen USD unterstützt die europäische Expansion und nutzt die wachsende Nachfrage nach EU-Compliance. Unterdessen monetarisiert NVIDIAs Omniverse Avatar Cloud Engine den Hardware-Durchsatz, indem es schlüsselfertige Erstellung digitaler Menschen auf stündlicher GPU-Rechenbasis anbietet. Insgesamt spiegeln diese Schritte einen Markt wider, der sich von experimentellen Pilotprojekten zu produktionsreifen Rollouts verschiebt, was die Wachstumsdynamik des Deepfake AI Marktes verstärkt.

Führende Unternehmen der Deepfake AI Branche

Synthesia Limited

D-Id Ltd.

Sentinel Labs Oü

Reality Defender Inc.

Reface Ai Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Intel Corporation aktualisierte das OpenVINO-Toolkit mit optimierten Deepfake-Erkennungsmodellen für Edge-Geräte und ermöglichte damit Echtzeitanalysen ohne diskrete GPUs.

- März 2025: D-ID Ltd. ging eine Partnerschaft mit Zoom Video Communications ein, um personalisierte KI-Avatare in virtuelle Meetings und Präsentationen zu integrieren.

- Februar 2025: Truepic Inc. erlangte die SOC-2-Typ-II-Zertifizierung für ihre Plattform zur Inhaltsauthentizität und steigerte damit die Einführung in den Bereichen Finanzen und Gesundheitswesen.

- Januar 2025: Pindrop Security Inc. erweiterte die Unterstützung zur Deepfake-Spracherkennung auf 47 weitere Sprachen und erfüllte damit den globalen Bedarf an Betrugsprävention in Callcentern.

Globaler Deepfake AI Marktberichtsumfang

| Software |

| Dienstleistungen |

| Generative Adversarial Networks |

| Transformer-Modelle |

| Autoencoder |

| Sonstige Technologien |

| Medien und Unterhaltung |

| Bank-, Finanz- und Versicherungswesen |

| Regierung und Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Werbung und Marketing |

| Cloud |

| On-Premises |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Angebot | Software | |

| Dienstleistungen | ||

| Nach Technologie | Generative Adversarial Networks | |

| Transformer-Modelle | ||

| Autoencoder | ||

| Sonstige Technologien | ||

| Nach Anwendung | Medien und Unterhaltung | |

| Bank-, Finanz- und Versicherungswesen | ||

| Regierung und Verteidigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Werbung und Marketing | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Deepfake AI Markt im Jahr 2025?

Die Deepfake AI Marktgröße erreichte im Jahr 2025 einen Wert von 1,14 Milliarden USD und wird bis 2030 voraussichtlich jährlich um 48,06 % wachsen.

Welche Technologie führt die aktuelle Einführung an?

Generative Adversarial Networks dominieren mit einem Anteil von 69,46 %, obwohl Transformer-Modelle mit einer prognostizierten CAGR von 50,54 % die am schnellsten wachsende Technologie sind.

Was treibt die Banking-Nachfrage nach Deepfake-Tools an?

Ein Anstieg von 347 % bei Deepfake-gestütztem Betrug und neue FDIC-Leitlinien haben Banken dazu veranlasst, stark in multimodale Erkennung in Onboarding- und Kundendienstkanälen zu investieren.

Warum wächst der asiatisch-pazifische Raum schneller als Nordamerika?

Große staatliche KI-Budgets, der Ausbau der digitalen Infrastruktur und ein Anstieg inländischer Anbieter positionieren den asiatisch-pazifischen Raum für ein Wachstum mit einer CAGR von 49,48 % und übertreffen damit Nordamerika trotz dessen aktueller Führungsposition.

Welche Rolle spielen Cloud-Anbieter?

Cloud-Hyperscaler bieten Deepfake-Generierungs- und Erkennungs-APIs an, die die Rechenkosten um bis zu 60 % senken, was sie zum primären Bereitstellungsmodus macht und die Unternehmenseinführung beschleunigt.

Wie fragmentiert ist die Wettbewerbslandschaft?

Kein Anbieter kontrolliert mehr als 10 % des Umsatzes, sodass der Markt auf einer 10-Punkte-Konzentrationsskala einen Wert von 3 erzielt, was Partnerschaften und spezialisierte Nischenstrategien begünstigt.

Seite zuletzt aktualisiert am: