Marktgröße und Marktanteil für computergestütztes Engineering

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

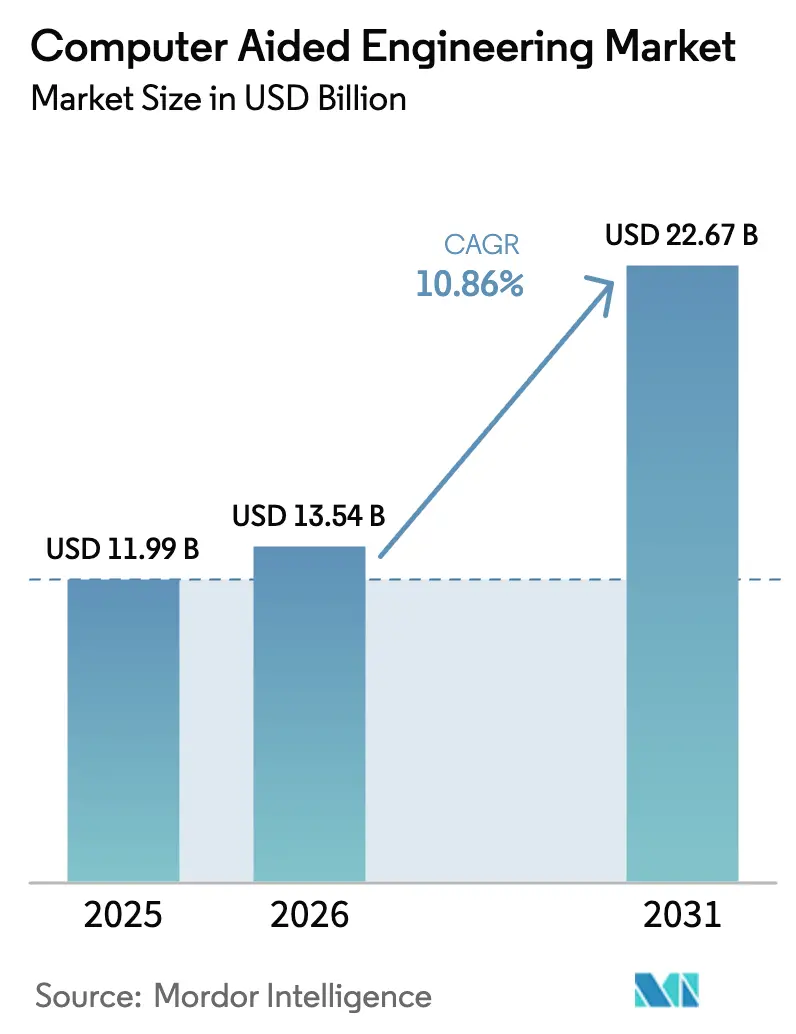

| Marktgröße (2026) | 13.54 Milliarden US-Dollar |

| Marktgröße (2031) | 22.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.86% CAGR |

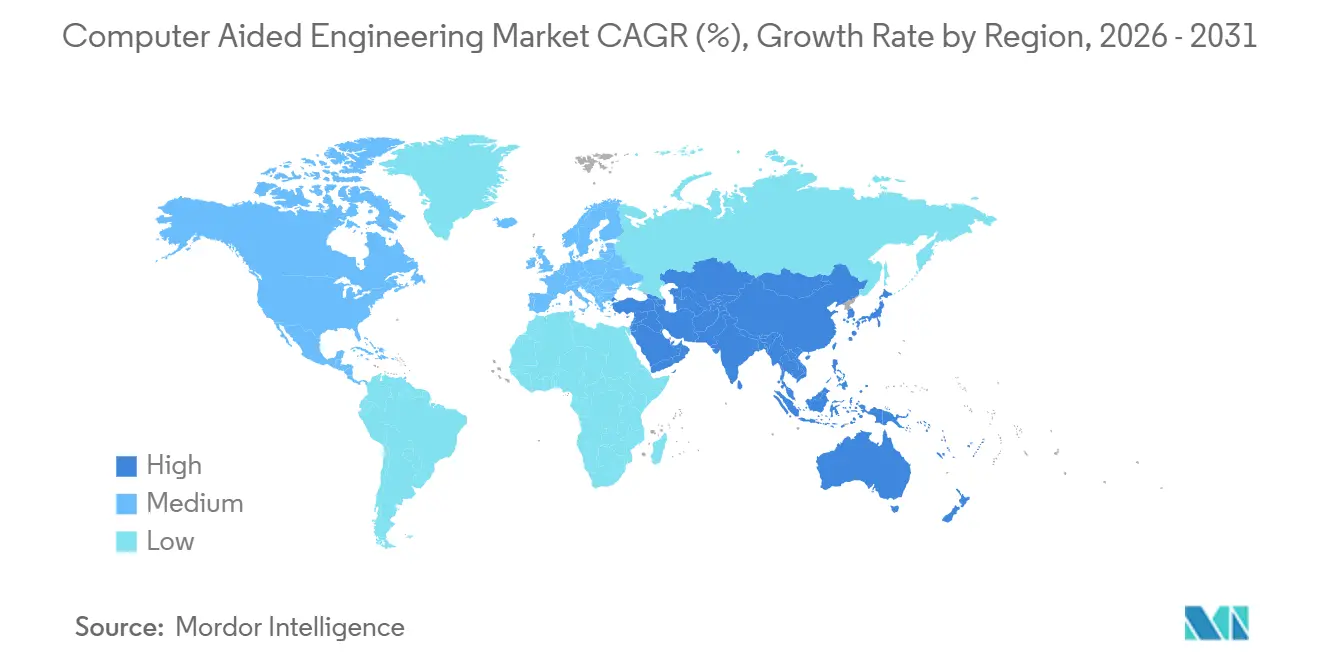

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für computergestütztes Engineering von Mordor Intelligence

Die Marktgröße für computergestütztes Engineering wird für 2025 auf USD 11,99 Milliarden und für 2026 auf USD 13,54 Milliarden prognostiziert und soll bis 2031 USD 22,67 Milliarden erreichen, was einem Wachstum mit einer CAGR von 10,86 % von 2026 bis 2031 entspricht. Virtuelle Zertifizierungswege werden nun von Luftfahrt-, Automobil- und Medizingeräteregulierungsbehörden akzeptiert, was die Budgets für physische Prototypen reduziert und Ausgaben in hochpräzise Solver lenkt. Regierungen in Europa und im asiatisch-pazifischen Raum haben Richtlinien für souveräne Rechenkapazitäten eingeführt, die verlangen, dass sensible Simulationen auf inländischen Clouds ausgeführt werden, was regionale Infrastrukturinvestitionen beschleunigt. Generative Designworkflows auf Basis von KI erkunden über Nacht Tausende von Leichtbau-Varianten und veranlassen Solver-Anbieter, GPU-Beschleunigung und physikbasierte neuronale Netze zu integrieren. Exportkontrollvorschriften für fortschrittliche Chips, insbesondere jene, die gegenüber China verhängt wurden, haben lokale Entwickler gezwungen, Code für Arithmetik mit geringerer Präzision und verteilte Architekturen zu optimieren.

Wichtigste Erkenntnisse des Berichts

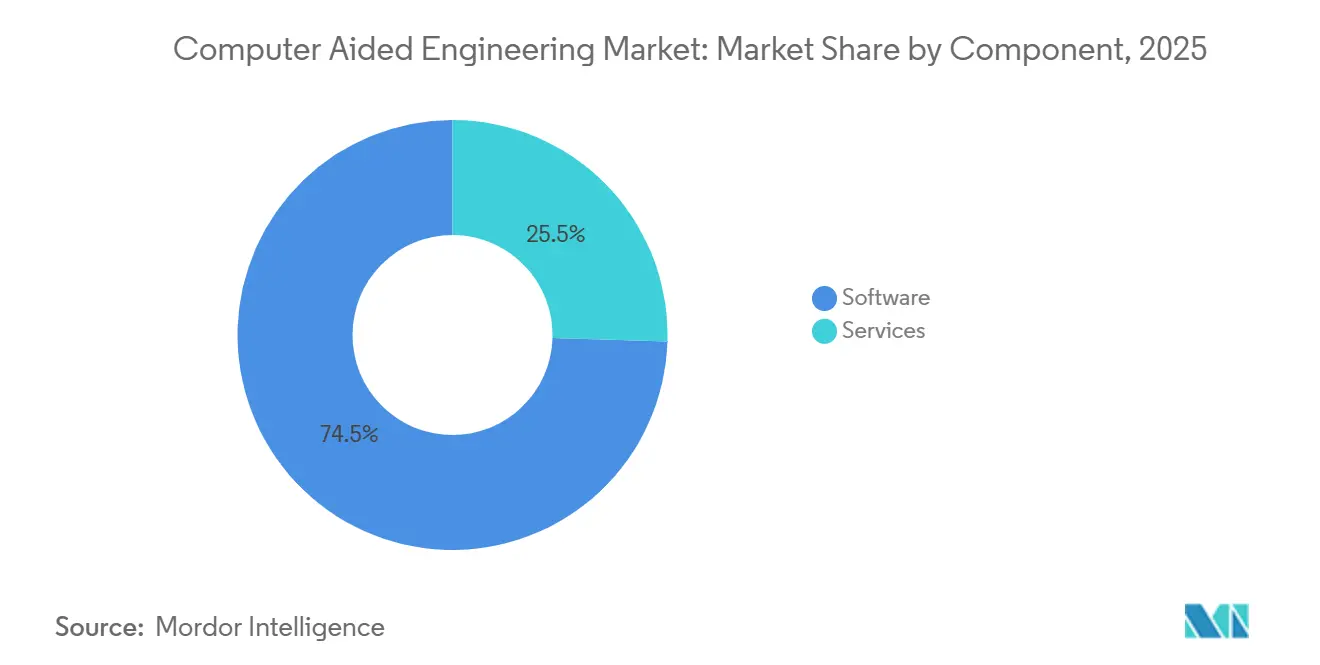

- Nach Komponente führte Software im Jahr 2025 mit einem Marktanteil von 74,51 % am Markt für computergestütztes Engineering; für Dienstleistungen wird bis 2031 eine CAGR von 10,93 % prognostiziert.

- Nach Softwaretyp erfasste die Finite-Elemente-Analyse im Jahr 2025 einen Anteil von 38,49 % am Markt für computergestütztes Engineering, während für Multiphysik-Computational-Fluid-Dynamics bis 2031 eine Expansion mit einer CAGR von 11,82 % prognostiziert wird.

- Nach Bereitstellung entfielen im Jahr 2025 61,93 % des Marktanteils für computergestütztes Engineering auf On-Premise-Installationen, während cloudbasierte Plattformen voraussichtlich mit einer CAGR von 11,02 % bis 2031 wachsen werden.

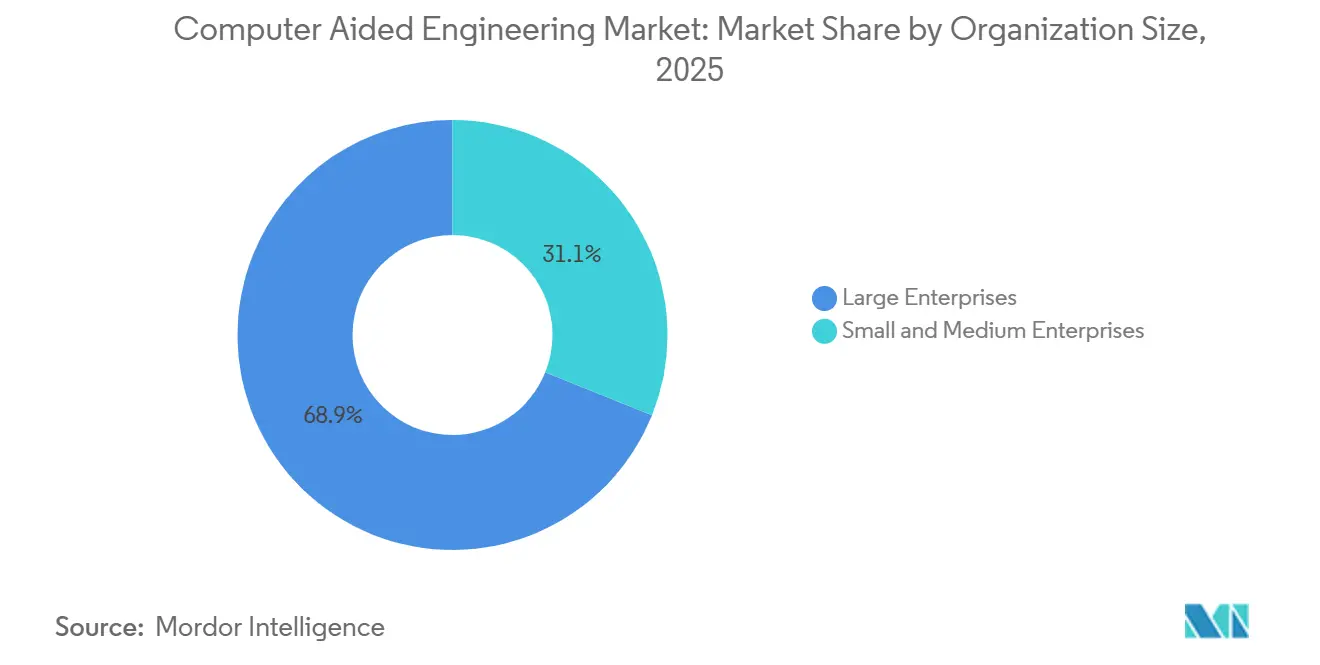

- Nach Unternehmensgröße entfielen 68,92 % der Ausgaben im Jahr 2025 auf Großunternehmen, doch kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 11,51 % über 2026–2031 wachsen.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 29,18 % am Markt für computergestütztes Engineering auf die Automobilindustrie, doch für das Gesundheitswesen wird im Prognosezeitraum eine CAGR von 12,47 % prognostiziert.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 32,96 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 11,92 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für computergestütztes Engineering

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von KI/ML-getriebenem generativem Design für den Leichtbau von Elektrofahrzeugen in Europa und China | +2.1% | Europa und China, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für virtuelle Prototypenentwicklung in der Luft- und Raumfahrt durch FAA und EASA | +1.8% | Nordamerika und Europa, Übernahme breitet sich auf den asiatisch-pazifischen Raum aus | Langfristig (≥ 4 Jahre) |

| Cloud-nativer HPC-Zugang fördert die Einführung bei KMU im asiatisch-pazifischen Raum | +1.9% | Kernbereich asiatisch-pazifischer Raum, Ausweitung auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Thermische Herausforderungen bei Halbleitern unter 5 nm erfordern Multiphysik-Computational-Fluid-Dynamics | +1.6% | Global, konzentriert in Taiwan, Südkorea und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsorientierte digitale Zwillinge zur Energieoptimierung in Raffinerien im Nahen Osten | +1.4% | Naher Osten, frühe Einführung in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Verteidigungsmodernisierung im Bereich Hyperschall treibt Fluid-Struktur-Interaktionssimulationen in den Vereinigten Staaten und Australien voran | +1.5% | Vereinigte Staaten und Australien, Technologietransfer an verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von KI/ML-getriebenem generativem Design für den Leichtbau von Elektrofahrzeugen

Automobilhersteller in Europa und China betten maschinelle Lernalgorithmen in Topologieoptimierungsschleifen ein und erzielen dabei Gewichtsreduzierungen von 15–20 % beim Batteriepaket, ohne die Crashsicherheit zu beeinträchtigen.[1]NVIDIA Corporation, "NVIDIA Blackwell-Plattform kommt, um eine neue Ära des Rechnens anzutreiben," nvidia.com NVIDIAs Blackwell-GPUs liefern das 2,5-fache des Gleitkomma-Durchsatzes der Vorgängergeneration und reduzieren die Zykluszeiten für generatives Design von Tagen auf Stunden. Ansys integrierte physikbasierte neuronale Netze, die es Ingenieuren ermöglichen, Surrogatmodelle anhand historischer Finite-Elemente-Ergebnisse zu trainieren und diese dann in Echtzeit während Konzeptstudien abzufragen. Das Fraunhofer-Projekt KI-LaSt in Deutschland zeigte, dass KI-gesteuerte Gittergeneratoren Lastpfade aufdecken können, die menschliche Konstrukteure routinemäßig übersehen. Chinas Ministerium für Industrie und Informationstechnologie schreibt bis 2027 eine Gewichtsreduzierung der Plattform um 10 % vor, was simulationsgetriebenen Leichtbau für inländische OEM-Programme obligatorisch macht.

Regulatorischer Druck für virtuelle Prototypenentwicklung in der Luft- und Raumfahrt

Das Advisory Circular 20-174 der FAA und die CS-25 Änderung 27 der EASA formalisieren die simulationsbasierte Zertifizierung und ermöglichen es Flugzeugherstellern, bis zu 40 % der physischen Tests durch validierte Modelle zu ersetzen.[2]Europäische Agentur für Flugsicherheit, "CS-25 Änderung 27," easa.europa.eu Boeing und Airbus haben mehr als 50 Konformitätsberichte im Rahmen dieser neuen Wege eingereicht, was Programmzeitpläne verkürzt und Kapitalausgaben für Prüfstände reduziert. Erstrangige Zulieferer, denen große interne Labore fehlen, profitieren überproportional von Kosteneinsparungen, da virtuelle Falltests destruktive Hardwareversuche ersetzen. Solver-Anbieter müssen nun numerische Konvergenz und Netzunabhängigkeit in prüffähigen Formaten dokumentieren, die den Software-Qualitätssicherungsstufen gemäß DO-178C entsprechen, was die Nachfrage nach Verifikations-Toolchains verstärkt.

Cloud-nativer HPC-Zugang fördert die Einführung bei KMU

Öffentliche Subventionen in Japan, Singapur und Südkorea finanzieren Cloud-Token und ermöglichen es kleinen Herstellern, CFD-Aufgaben auszuführen, für die früher Cluster im Wert von USD 500.000 erforderlich waren. Japans Fugaku-Supercomputer öffnete 1 Million kostenlose Knotenstunden pro Projekt und schuf damit gleiche Wettbewerbsbedingungen für Präzisionsbearbeitungsbetriebe. Die Orchestrierungsplattform von Rescale leitet Aufgaben automatisch in die kostengünstigste Cloud-Region weiter und senkt die Kosten pro Simulation um bis zu 40 %.[3]Rescale Inc., "ScaleX Pro-Plattform für HPC-Cloud-Orchestrierung," rescale.com Diese Programme demokratisieren den Zugang und stimulieren den Markt für computergestütztes Engineering in Ländern, in denen KMU die Fertigungswertschöpfungsketten dominieren.

Thermische Herausforderungen bei Halbleitern unter 5 nm erfordern Multiphysik-Computational-Fluid-Dynamics

Knoten unter 5 nm erzeugen Wärmeflüsse von über 1.000 W/cm², was Chip-Designer zwingt, elektrothermische, Fluid- und Strukturmodelle zu koppeln. DARPA finanzierte USD 45 Millionen für die Entwicklung von atomistisch-zu-kontinuum-Workflows zur Vorhersage von Phonontransport und Kühlung auf Gehäuseebene. IBMs Demonstration im Jahr 2025 reduzierte Prototypeniterationen um 50 % durch die Verkettung von Molekulardynamik- und Finite-Elemente-Solvern. Benchmark-Datensätze des NIST standardisieren die Solver-Verifikation, während Toshibas 3D-Stapelspeichermodelle die Platzierung von Durchkontaktierungen leiten. Solver-Anbieter wetteifern darum, GPU-Beschleunigung und adaptives Vernetzen einzuführen, um diese gekoppelten Phänomene zu bewältigen, und erweitern damit den Markt für computergestütztes Engineering.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheit bei nutzungsbasierter Cloud-Lizenzierung für Tier-2-Automobilzulieferer | -0.8% | Global, ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Validierungslücken in biomechanischen Modellen begrenzen die Einführung chirurgischer Geräte | -0.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für HPC-Chips begrenzen den Simulationsumfang in China | -1.2% | China, indirekte Auswirkungen auf multinationale Lieferketten | Langfristig (≥ 4 Jahre) |

| Steile Lernkurve für Multiphysik-Kopplung in Indien | -0.7% | Indien, Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit bei nutzungsbasierter Cloud-Lizenzierung für Tier-2-Automobilzulieferer

Tier-2-Zulieferer berichten von Cloud-Solver-Rechnungen, die während Design-of-Experiments-Sprints die jährlichen Budgets für unbefristete Lizenzen übersteigen, was Genehmigungsengpässe schafft und explorative Studien ins Stocken bringt. AVL führte gestaffelte Preisgestaltung ein, und Dassault Systèmes stellte hybride Token-Pools vor, doch Finanzteams haben nach wie vor Schwierigkeiten, die Nutzung bei überlappenden Kundenprojekten zu prognostizieren. Diese Ausgabenvolatilität verzögert die Cloud-Migration, erhält eine installierte Basis veralteter On-Premise-Cluster und dämpft das kurzfristige Wachstum im Markt für computergestütztes Engineering.

Validierungslücken in biomechanischen Modellen begrenzen die Einführung chirurgischer Geräte

Finite-Elemente-Modelle der Knochen-Implantat-Interaktion müssen anisotropes, viskoelastisches Gewebeverhalten über heterogene Anatomien hinweg erfassen. Die FDA hat seit 2017 nur eine Handvoll orthopädischer Modelle qualifiziert, und die Konformität mit ASME V&V 40 kostet bis zu USD 2 Millionen pro Design. Start-ups fehlen die Ressourcen für mehrjährige Validierungsstudien, was die Einführung von Simulationen für patientenspezifische Implantate verlangsamt. Akademische Repositorien helfen, decken jedoch nur eine begrenzte Anzahl von Belastungsszenarien ab. Ohne umfassendere Validierungsdatensätze wird der Anteil des Gesundheitswesens am Markt für computergestütztes Engineering von einer kleineren Basis aus wachsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen expandieren mit zunehmender Cloud-Migration

Software machte im Jahr 2025 74,51 % des Marktanteils für computergestütztes Engineering aus, was auf fest verankerte unbefristete Lizenzen und steigende SaaS-Konvertierungen zurückzuführen ist. Der Dienstleistungsumsatz wird bis 2031 voraussichtlich mit einer CAGR von 10,93 % steigen, da Unternehmen die Solver-Anpassung, Container-Orchestrierung und Validierungsdokumentation an externe Spezialisten auslagern. Die Nachfrage stieg stark an, nachdem NVIDIAs Blackwell-GPUs Unternehmen dazu veranlassten, jahrzehntealte Fortran-Kernel für Tensor-Core-Beschleunigung zu überarbeiten – eine Aufgabe, die nur wenige interne Teams effizient bewältigen können. Professionelle Serviceeinheiten bei führenden Anbietern verzeichneten im Jahr 2025 ein zweistelliges Wachstum, ein frühes Indiz dafür, dass das Serviceengagement skaliert, wenn neue Hardware oder regulatorische Vorgaben Workflows neu gestalten.

Beratungsunternehmen profitieren auch von den Anforderungen der ISO 9001- und AS9100-Konformität, die Engineering-Abteilungen dazu zwingen, Verifikationsroutinen in prüffähiger Form zu dokumentieren. EnginSoft erhöhte seinen Personalbestand im asiatisch-pazifischen Raum um 25 %, um Migrationsrückstände zu bewältigen, während Amazon Web Services kuratierte „solver-ready”-Container bereitstellte, die die Cloud-Einführungszeit von Monaten auf Wochen verkürzen. Da Richtlinien für souveräne Rechenkapazitäten in Europa und Asien eine lokale Cloud-Bereitstellung erfordern, wenden sich Unternehmen an regionale Systemintegratoren für die Gewährleistung der Datenresidenz. Der Dienstleistungsbereich wächst daher schneller als der Gesamtmarkt für computergestütztes Engineering, ist jedoch weiterhin auf stetige Software-Aktualisierungszyklen angewiesen, um die Auslastung aufrechtzuerhalten.

Nach Softwaretyp: Multiphysik-Computational-Fluid-Dynamics übertrifft die Finite-Elemente-Analyse

Die Finite-Elemente-Analyse hielt im Jahr 2025 einen Marktanteil von 38,49 % am Markt für computergestütztes Engineering, da Crash-, Haltbarkeits- und Strukturlastuntersuchungen weiterhin Kernanforderungen für die Automobil- und Luft- und Raumfahrtzertifizierung darstellen. Multiphysik-Computational-Fluid-Dynamics wird jedoch voraussichtlich mit einer CAGR von 11,82 % expandieren, da Chips unter 5 nm und Wärmerückgewinnungsprojekte in Raffinerien eng gekoppelte thermisch-fluid-strukturelle Modelle erfordern. COMSOL Multiphysics 6.2 fügte Induktionsheizungskopplung hinzu, während Flow Science die Freioberflächenerfassung für den Metallguss verbesserte und damit die adressierbaren Anwendungsfälle erweiterte.

Öl- und Gasunternehmen wie Saudi Aramco erzielten nach der Einführung von Prozesssimulationszwillingen, die chemische Reaktions- und CFD-Module integrieren, einen Durchsatzgewinn von 18 % und validierten damit den ROI für hochpräzise Strömungssolver. Halbleiterdesigner verknüpfen nun atomistische Phonontransportanalysen mit CFD auf Gehäuseebene und reduzieren Prototypeniterationen um 50 % bei IBMs 2-nm-Knoten. Da generative Design-Engines FEA mit CFD kombinieren, um Gitter in Stunden zu iterieren, konvergieren Anbieter Toolchains in Einzellizenzen. Die daraus resultierende funktionale Überschneidung stellt sicher, dass beide Kategorien weiter wachsen, obwohl Multiphysik inkrementelle Marktanteilsgewinne im Markt für computergestütztes Engineering auf Kosten von Einzelphysik-Platzhirschen erzielt.

Nach Bereitstellung: Hybridstrategien überbrücken On-Premise-Kontrolle und Cloud-Elastizität

On-Premise-Installationen machten im Jahr 2025 61,93 % des Marktanteils für computergestütztes Engineering aus, da Verteidigungsunternehmen und Automobil-OEMs die ITAR-Vorschriften und den Schutz von Geschäftsgeheimnissen einhalten müssen. Cloudbasierte Plattformen sind jedoch bereit, bis 2031 mit einer CAGR von 11,02 % zu wachsen, da KMU Token-Modelle nutzen, die USD 500.000 teure Serverinvestitionen überflüssig machen. Rescales vermittelte Planung reduziert die Kosten pro Auftrag durch die Weiterleitung von Workloads in die günstigste Region, und die Browser-Oberfläche von SimScale eliminiert den lokalen Installationsaufwand.

Siemens führte Burst-Lizenzierung ein, die es Nutzern ermöglicht, Spitzenwarteschlangen auf AWS oder Azure auszulagern, während lokale Cluster für IP-sensible Studien beibehalten werden. Japans JPY-10-Milliarden-Subvention löste bei Unternehmen mit weniger als 300 Mitarbeitern einen Anstieg der Cloud-Solver-Stunden um 60 % aus und bewies, dass öffentliche Anreize Beschaffungsentscheidungen beeinflussen können. Im Prognosezeitraum dominieren hybride Footprints: Steady-State-Workloads verbleiben On-Premise, während Design-of-Experiments- und generative Läufe elastisch skalieren. Dieses gemischte Modell treibt ausgewogenes Wachstum über beide Bereitstellungstypen hinweg an, wobei die Cloud den schneller wachsenden Anteil des Marktes für computergestütztes Engineering erfasst.

Nach Unternehmensgröße: KMU gewinnen durch flexible Token-Pools an Dynamik

Großunternehmen beherrschten 68,92 % der Ausgaben im Jahr 2025, gestützt durch mehrjährige Unternehmensverträge, die Schulungen, vorrangigen Support und unbegrenzte Solver-Lizenzen bündeln. Kleine und mittlere Unternehmen werden voraussichtlich eine CAGR von 11,51 % verzeichnen, da tokenbasierte Plattformen die Einstiegshürden senken. Singapurs Enterprise Cloud Initiative finanzierte 60 % der Simulationskosten für qualifizierende Unternehmen und löste damit einen Nutzungsanstieg aus, der die Fähigkeitslücken gegenüber multinationalen Wettbewerbern verringerte.

Altairs einheitenbasiertes HyperWorks ermöglicht es Käufern, mit 100 verbrauchbaren Token über Physikdomänen hinweg zu beginnen und den Cashflow an sporadische Projektlasten anzupassen. Start-ups bevorzugen browser-native Solver, die Geometrien automatisch ohne Spezialisteneingriff vernetzen und die Anlaufzeit auf Tage reduzieren. Umgekehrt verhandeln Konzerne weiterhin hohe Mengenrabatte und unterhalten interne Methodenentwicklungsteams, was ihren Skalierungsvorteil festigt. Die wachsende KMU-Nutzerbasis fügt dem Gesamtmarkt für computergestütztes Engineering dennoch Breite hinzu und verteilt das Anbieterrisiko auf mehr Konten.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zur am schnellsten wachsenden Anwendung

Die Automobilindustrie führte den Markt für computergestütztes Engineering im Jahr 2025 mit einem Marktanteil von 29,18 % an, angetrieben durch Elektrifizierung, Crashsicherheit und Studien zum thermischen Durchgehen von Batterien. Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 12,47 % expandieren, katalysiert durch die FDA-Qualifizierung von Finite-Elemente-Wirbelsäulen- und Gelenkmodellen im Rahmen ihres Medical Device Development Tool-Programms. Materialise integrierte FEA in Magics zur Vorhersage von Knochenschnittkräften, während ASME V&V 40-Aktualisierungen Glaubwürdigkeitsbewertungen für patientenspezifische Implantate leiten.

Die Einführung in der Luft- und Raumfahrt beschleunigt sich unter dem FAA Advisory Circular 20-174 und der EASA CS-25 Änderung 27, was es Flugzeugherstellern ermöglicht, Iron-Bird-Prüfstände durch validierte digitale Zwillinge zu ersetzen. Halbleiter-, Energie- und Versorgungsunternehmen stoßen die Grenzen der Multiphysik aus, um Wärmeflüsse unter 5 nm zu beherrschen und die Raffinerieeffizienz zu verbessern. Verteidigungsprogramme in den Vereinigten Staaten und Australien finanzieren Hyperschall-FSI-Forschung im Wert von USD 50 Millionen und fördern damit Solver-Fortschritte, die in kommerzielle Sektoren einfließen. Die Diversifizierung der vertikalen Einführung hilft, zyklische Schwankungen in den Automobilausgaben auszugleichen und das langfristige Wachstum des Marktanteils für computergestütztes Engineering aufrechtzuerhalten.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 32,96 % des Umsatzes und damit den größten Marktanteil für computergestütztes Engineering unter allen Regionen, da Luft- und Raumfahrtunternehmen das FAA Advisory Circular 20-174 nutzten, um teure Iron-Bird-Experimente durch validierte digitale Zwillinge zu ersetzen. Verträge über USD 50 Millionen vom U.S. Air Force Research Laboratory für Hyperschall-Fluid-Struktur-Interaktionswerkzeuge stärkten die Solver-Einführung zusätzlich. Der National Research Council Kanadas fügte seinem Cluster neue GPU-Knoten hinzu, um den Automobilleichtbau zu unterstützen, während mexikanische Tier-1-Zulieferer Cloud-Token einführten, um die virtuellen Validierungsanforderungen der OEMs zu erfüllen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 11,92 % expandieren, alle anderen Regionen übertreffen und im Prognosezeitraum die größte inkrementelle Marktgröße für computergestütztes Engineering hinzufügen. Japans JPY-10-Milliarden-Subvention für KMU-Cloud-HPC löste einen Anstieg der Solver-Stunden um 60 % aus, und der Fugaku-Supercomputer stellt nun 1 Million kostenlose Knotenstunden pro Industrieprojekt bereit. Chinas Mandat zur Reduzierung des Gewichts von Elektrofahrzeugen um 10 % bis 2027 treibt KI-gestütztes generatives Design bei inländischen OEMs voran. Indiens I-STEM-Portal bietet 20.000 Forschern kostenlosen COMSOL-Zugang und hilft dabei, die Multiphysik-Qualifikationslücke der Region zu schließen, während Australiens AUKUS-Säule-2-Partnerschaft Verteidigungssimulationsbudgets ankurbelt.

Europa profitiert von der EASA CS-25 Änderung 27, die virtuelle Tests für Ermüdungs- und Schadenstoleranzfälle legitimiert und Flugzeughersteller dazu veranlasst, Zertifizierungsfahrpläne auf hochpräzise Solver auszurichten. Das Fraunhofer-Projekt KI-LaSt in Deutschland zeigt, dass KI-Gittergeneratoren Lastpfade aufdecken können, die menschliche Ingenieure übersehen, und beschleunigt damit die Optimierung von Elektrofahrzeugchassis. Raffinerien im Nahen Osten führen nachhaltigkeitsorientierte digitale Zwillinge ein; der Yanbu-Komplex von Saudi Aramco steigerte den Durchsatz um 18 %, nachdem Prozess-CFD mit Echtzeit-Steuerungen gekoppelt wurde. Südamerikas Automobilcluster wenden sich an browser-native Solver, um strengere Emissionsvorschriften einzuhalten, und Südafrikas Tiefbauminen pilotieren Belüftungs-CFD, obwohl beide Regionen nach wie vor einen vergleichsweise kleinen Anteil am Markt für computergestütztes Engineering erfassen.

Wettbewerbslandschaft

ANSYS, Dassault Systèmes und Siemens Digital Industries Software sind wichtige Akteure im Markt für computergestütztes Engineering und machen zusammen schätzungsweise einen mittleren 50-Prozent-Bereich des globalen Umsatzes aus. Diese Unternehmen bieten umfassende Software-Suiten an, die Vorverarbeitungs-, Löse- und Nachverarbeitungsfunktionen umfassen. Diese umfangreiche Funktionalität erhöht die Wechselkosten und erschwert es Unternehmenskunden, auf alternative Lösungen umzusteigen.

Siemens schloss seine USD 10,6 Milliarden schwere Altair-Akquisition im Jahr 2024 ab und vollendete die Integration von HyperWorks in den Xcelerator-Token-Pool im Januar 2026, was multidisziplinäre Optimierung über einen einzigen Lizenz-Pool ermöglicht. Dassault Systèmes antwortete mit SIMULIA Unified Licensing, das Token-Obergrenzen und Übertragungen kombiniert, um die Volatilität der nutzungsbasierten Abrechnung für Automobilzulieferer einzudämmen. Ansys integrierte NVIDIA Modulus-Surrogatmodelltraining in seine Version 2025, und die Blackwell-GPU-Familie liefert das 2,5-fache des Gleitkomma-Durchsatzes und verkürzt generative Designstudien von Tagen auf Stunden.

Herausforderer-Anbieter intensivieren den Wettbewerb von unten. SimScales rein browserbasierte Solver mit KI-Netzverfeinerung reduzieren die Einrichtungszeit auf Minuten und sprechen KMU an, denen dediziertes CAE-Personal fehlt. Rescale orchestriert Multi-Cloud-HPC und senkt die Kosten pro Simulation durch automatisiertes Regions-Bidding um bis zu 40 %. Prometech treibt partikelbasierte CFD in die Pharmazeutik und Lebensmittelverarbeitung vor, während Hexagons Minderheitsbeteiligung an einem Start-up für generatives Design Topologieoptimierungs-IP zu seinem MSC Software-Stack hinzufügt. Patentanmeldungen zeigen, dass Altair und PTC darum wetteifern, große Sprachmodelle in CAD einzubetten, und Nischenanbieter, die auf biomechanische Validierung abzielen, versuchen, die ASME V&V 40-Genauigkeit zu startup-freundlichen Preisen zu erreichen, was sicherstellt, dass technologische Differenzierung und nicht nur Skalierung weiterhin die Wettbewerbsergebnisse prägt.

Marktführer im Bereich computergestütztes Engineering

ANSYS Inc.

Dassault Systèmes SE

Siemens Digital Industries Software

Altair Engineering Inc.

Autodesk Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Siemens schloss die Integration von Altair HyperWorks in Xcelerator ab und ermöglichte damit multidisziplinäre Optimierung unter einem Token-Pool.

- November 2025: Dassault Systèmes eröffnete neue 3DEXPERIENCE-Rechenzentren in Singapur und São Paulo und reduzierte die Latenz für regionale Nutzer um bis zu 40 %.

- Juni 2025: SimScale startete ein KI-Grundlagenmodell, das automatisch Netzverfeinerungen erstellt und die Einrichtungszeit von Stunden auf Minuten verkürzt.

- März 2025: NVIDIA debütierte die Blackwell-Plattform, und Ansys aktivierte gleichzeitig die Modulus-Integration für Echtzeit-Surrogatmodelle.

Berichtsumfang des globalen Marktes für computergestütztes Engineering

Der Markt für computergestütztes Engineering ist segmentiert nach Komponente (Software und Dienstleistungen), Softwaretyp (Finite-Elemente-Analyse, Computational Fluid Dynamics, Mehrkörperdynamik, Optimierung und Simulation), Bereitstellung (On-Premise und cloudbasiert), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Automobilindustrie, Luft- und Raumfahrt sowie Verteidigung, Elektronik und Elektrotechnik, Industrieausrüstung, Gesundheitswesen, Energie und Versorgung, sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Finite-Elemente-Analyse |

| Computational Fluid Dynamics |

| Mehrkörperdynamik |

| Optimierung und Simulation |

| On-Premise |

| Cloudbasiert |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Elektrotechnik |

| Industrieausrüstung |

| Gesundheitswesen |

| Energie und Versorgung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Softwaretyp | Finite-Elemente-Analyse | |

| Computational Fluid Dynamics | ||

| Mehrkörperdynamik | ||

| Optimierung und Simulation | ||

| Nach Bereitstellung | On-Premise | |

| Cloudbasiert | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | Automobilindustrie | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Elektronik und Elektrotechnik | ||

| Industrieausrüstung | ||

| Gesundheitswesen | ||

| Energie und Versorgung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für computergestütztes Engineering bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich USD 22,67 Milliarden erreichen.

Welche Region wird im Bereich computergestütztes Engineering bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 11,92 % expandieren und alle anderen Regionen übertreffen.

Warum gewinnt Multiphysik-Computational-Fluid-Dynamics gegenüber der traditionellen Finite-Elemente-Analyse an Dynamik?

Thermische Herausforderungen bei Chips unter 5 nm und die Optimierung von Raffinerien erfordern eng gekoppelte thermisch-fluid-strukturelle Modellierung, die die Einzelphysik-Finite-Elemente-Analyse nicht bewältigen kann.

Wie überwinden KMU hohe Simulationskosten?

Staatliche Cloud-Subventionen und tokenbasierte Lizenzierung ermöglichen es kleineren Unternehmen, auf HPC-Ressourcen zuzugreifen, ohne große Kapitalaufwendungen zu tätigen.

Welcher Endnutzersektor wird voraussichtlich das höchste Wachstum verzeichnen?

Das Gesundheitswesen dürfte am schnellsten wachsen, unterstützt durch von der FDA geförderte Qualifizierungswege für Rechenmodelle bei orthopädischen Implantaten.

Seite zuletzt aktualisiert am: