Technetium 99m Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

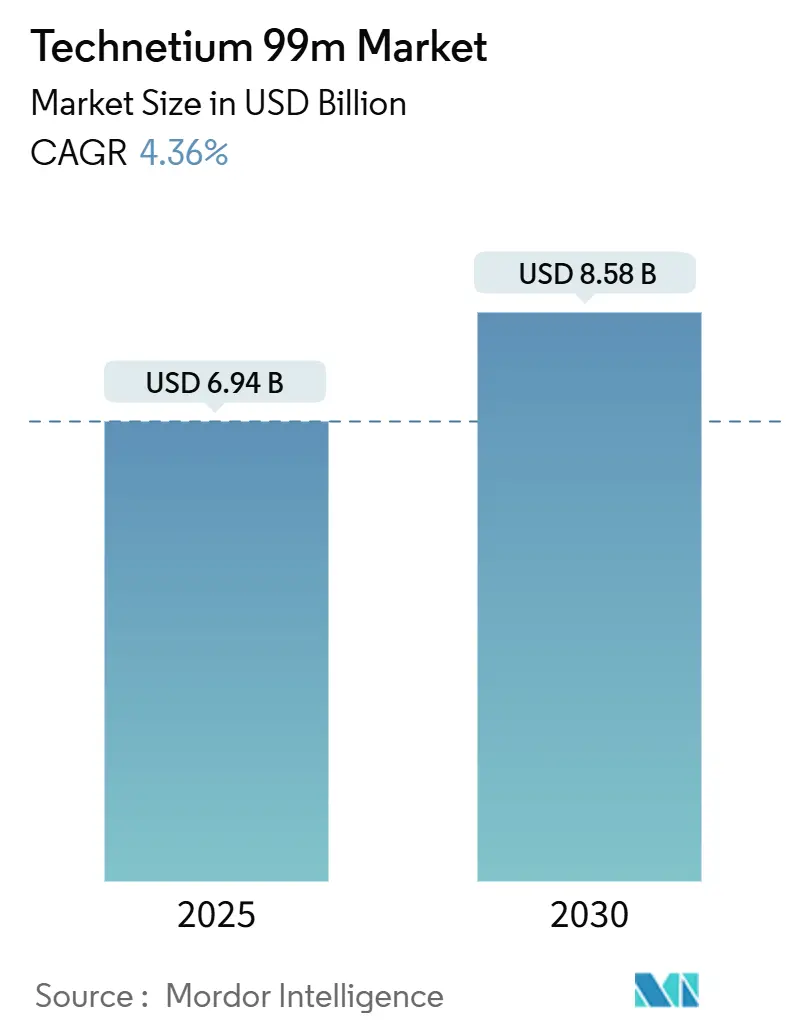

| Marktgröße (2025) | 6.94 Milliarden US-Dollar |

| Marktgröße (2030) | 8.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Technetium 99m Marktanalyse von Mordor Intelligence

Die Marktgröße des Technetium-99m-Marktes beläuft sich im Jahr 2025 auf 6,94 Milliarden USD und wird voraussichtlich bis 2030 auf 8,58 Milliarden USD anwachsen, was einer CAGR von 4,36 % entspricht. Die starke klinische Abhängigkeit vom Radioisotop bildet die Grundlage dieser Expansion, da es bei mehr als 80 % aller diagnostischen Nuklearmedizin-Verfahren weltweit eingesetzt wird. Krankenhäuser schätzen die 6-stündige Halbwertszeit, da sie klare Einzelphotonen-Emissionscomputertomographie (SPECT)-Bilder liefert und gleichzeitig die Strahlenbelastung der Patienten begrenzt, was den wachsenden Einsatz in der Kardiologie, Onkologie und Neurologie unterstützt. Die Diversifizierung der Lieferkette, angeführt durch inländische Molybdän-99 (Mo-99)-Programme in den Vereinigten Staaten, Kanada und Teilen Europas, verbessert die Resilienz nach früheren Reaktorausfällen. Technologische Upgrades wie hybride SPECT/CT-Systeme und Mini-Zyklotrone in Tertiärkrankenhäusern erweitern die Verfahrenskapazität, während Erstattungsreformen in den Vereinigten Staaten und Europa finanzielle Hürden beseitigen, die die nukleare Kardiologie einst einschränkten. Zusammen sorgen diese Faktoren für ein gesundes Wettbewerbsumfeld, in dem etablierte Generatorlieferanten auf neue Marktteilnehmer treffen, die auf Zyklotron- und Linearbeschleuniger-Wege setzen.

Wichtigste Erkenntnisse des Berichts

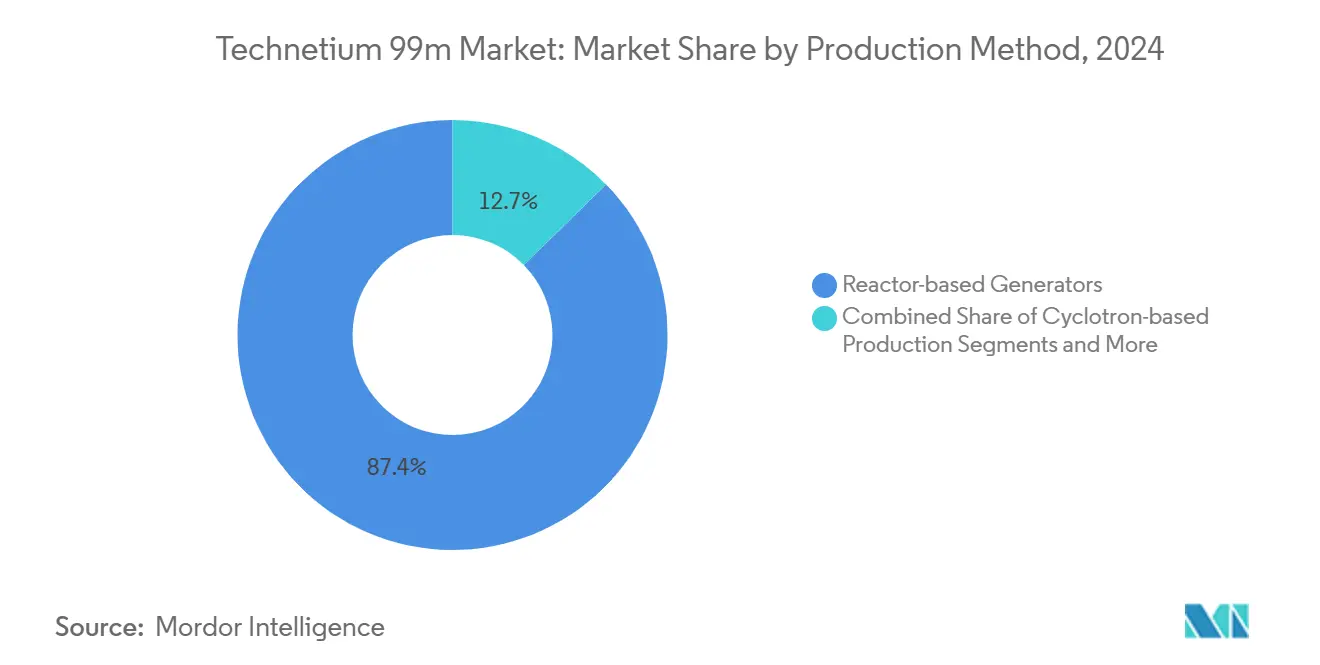

- Nach Produktionsmethode führten reaktorbasierte Generatoren mit einem Technetium-99m-Marktanteil von 87,35 % im Jahr 2024; die zyklotronbasierte Produktion wird voraussichtlich bis 2030 mit einer CAGR von 8,24 % wachsen.

- Nach Anwendung dominierte die Kardiologie-Bildgebung mit 51,46 % der Technetium-99m-Marktgröße im Jahr 2024; die Onkologie-Bildgebung verzeichnet eine CAGR von 7,78 % bis 2030.

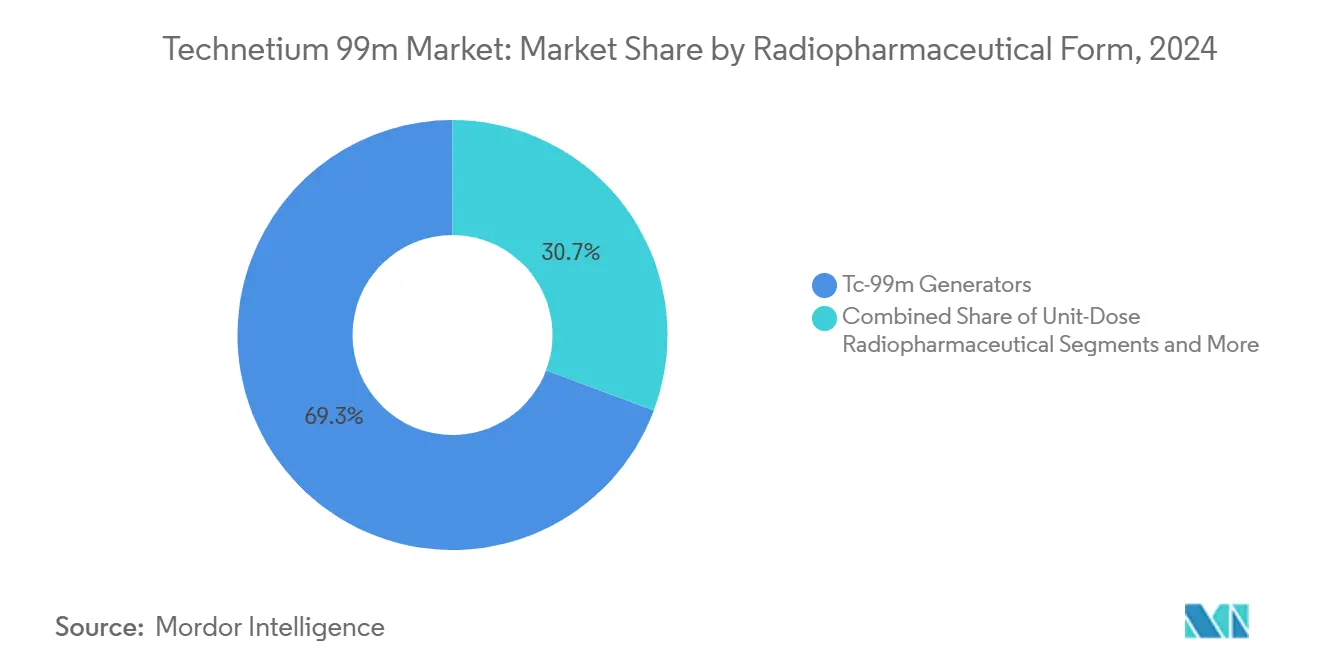

- Nach radiopharmazeutischer Form hielten Tc-99m-Generatoren im Jahr 2024 einen Anteil von 69,28 % an der Technetium-99m-Marktgröße, während Einzeldosis-Radiopharmaka zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,89 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2024 51,38 % des Technetium-99m-Marktanteils auf Krankenhäuser; Auftragsradioapotheken weisen mit 8,36 % bis 2030 die höchste CAGR auf.

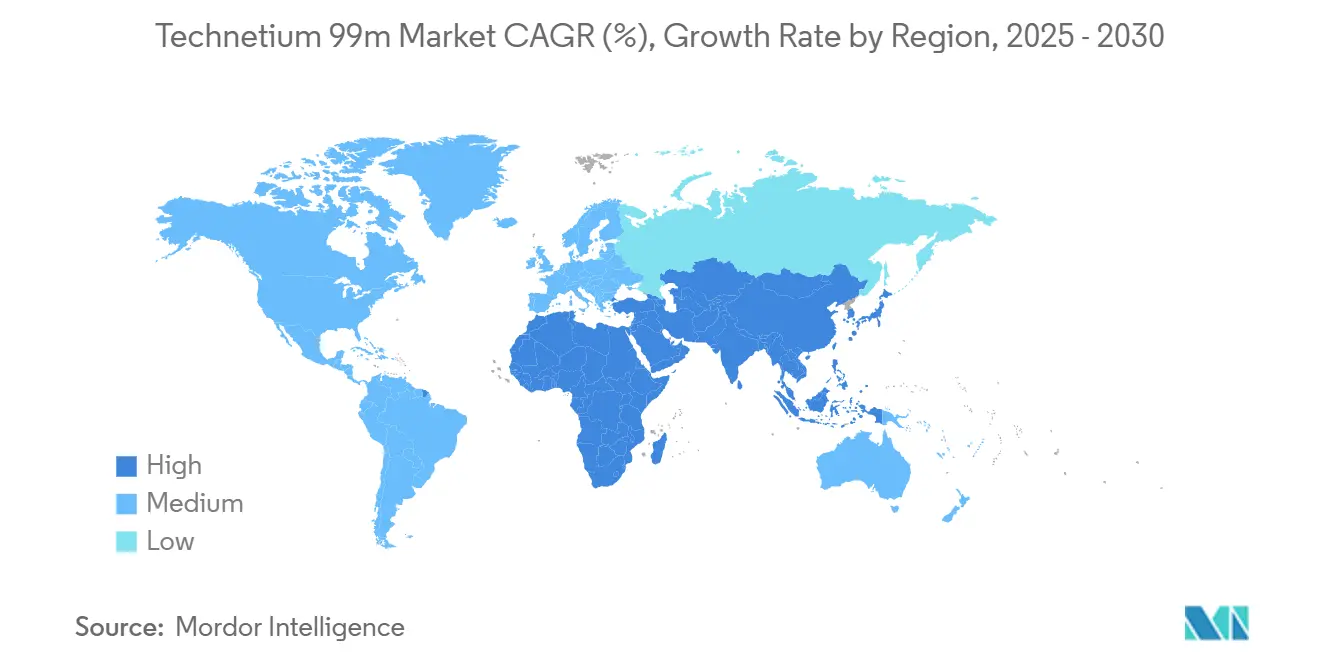

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 37,67 % an der Technetium-99m-Marktgröße; der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 6,24 % wachsen.

Globale Technetium 99m Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung & Anstieg der SPECT-Verfahren | +0.6% | Global, konzentriert in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Rasanter Anstieg der Nachfrage nach Onkologie-Bildgebung | +0.5% | Global, mit Beschleunigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung in der Kardiologie | +0.4% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Mo-99-Versorgungssicherheitsprogramme | +0.4% | Nordamerika, Europa, Kernregionen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Nicht-Reaktor-Mo-99-Technologien | +0.3% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Einführung von Mini-Zyklotronen in Tertiärkrankenhäusern | +0.3% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung & Anstieg der SPECT-Verfahren

Wachsende Bevölkerungsgruppen ab 65 Jahren benötigen mehr kardiovaskuläre, onkologische und neurologische Diagnostik, was nuklearmedizinische Abteilungen dazu veranlasst, ihre Kapazitäten mit hybriden SPECT/CT-Scannern auszubauen. Krankenhäuser in den Vereinigten Staaten, Deutschland und Japan renovieren ihre Räumlichkeiten, um höhere Verfahrensvolumina zu bewältigen, und Lehrzentren integrieren nun radiopharmakologische Lehrpläne in geriatrische Curricula. TRIUMFs CycloMed99-Programm lieferte kürzlich Technetium-99m-Dosen für 500 Patienten aus einem einzigen 6-stündigen Zyklotronlauf und bewies damit die Skalierbarkeit der lokalen Produktion. Die altersbedingte Nutzung ist weitgehend unempfindlich gegenüber makroökonomischen Zyklen, da die Überwachung chronischer Erkrankungen medizinisch obligatorisch ist. Folglich bietet das an die Demografie gebundene Verfahrenswachstum einen strukturellen Rückenwind für den Technetium-99m-Markt. Kardiologie und Onkologie, die Wiederholungsscans zur Therapietitration erfordern, profitieren überproportional von diesem demografischen Wandel.

Rasanter Anstieg der Nachfrage nach Onkologie-Bildgebung

Weltweit eskalierende Krebsfrüherkennungskampagnen sowie personalisierte Onkologieprotokolle steigern die Nachfrage nach Technetium-99m-Knochen-, Lymphknoten- und Rezeptor-Bildgebung. Das Journal of Nuclear Medicine hob neue Prostatakrebspeptidkonjugate hervor, die die Technetium-99m-Markierung für eine kontrastreiche Tumordetektion nutzen.[1]Truc T. Pham, "Fortschritte bei 99mTc-markierten Wirkstoffen für die Prostata-Bildgebung," Journal of Nuclear Medicine, snmjournals.org Begleitdiagnostische Strategien für neuartige Radioligand-Therapien verstärken ebenfalls die Bildgebungsvolumina, da Kliniker Ausgangs- und Verlaufsscans benötigen. Asiatisch-pazifische Gesundheitsministerien, insbesondere in China und Indien, nahmen technetiumbasierte Ganzkörper-Knochenscans im Zeitraum 2024–2025 in nationale Krebsleitlinien auf und vervielfachten damit die Dosisanforderungen aus Provinzkrankenhäusern. Einzeldosislieferanten profitieren am meisten, da Onkologieprotokolle eine strenge Aktivitätskontrolle und eine geringe Strahlenbelastung für gesundes Gewebe erfordern. Der Trend beschleunigt folglich die Umsatzdiversifizierung für Zyklotronbetreiber, die in der Nähe von Onkologiezentren positioniert sind.

Ausweitung der Erstattung in der Kardiologie

Die Regelung der U.S. Centers for Medicare & Medicaid Services vom November 2024 sah eine gesonderte Vergütung für diagnostische Radiopharmaka mit einem Preis über 630 USD vor und beseitigte damit eine jahrzehntelange Kostenhürde, die die Volumina in der nuklearen Kardiologie gedämpft hatte.[2]Jeff Shuren, "Aus unserer Perspektive: Die Rolle der FDA bei der Reform der Radiopharmaka-Vergütung," U.S. Food & Drug Administration, fda.gov Krankenhäuser erstatten nun die vollen Kosten für Radiopharmaka, anstatt sie im Verfahrenspaket zu absorbieren, was viele Systeme dazu veranlasst, SPECT-Räumlichkeiten wieder zu eröffnen oder zu erweitern. Europäische Kostenträger replizieren die Politik im ambulanten Bereich und erweitern den Zugang weiter. Lieferantenbücher für Stressperfusionstracers wie Tetrofosmin stiegen ab Anfang 2025 stark an, was die neu gewonnene Budgetsicherheit in kardiologischen Abteilungen widerspiegelt. Das kurzfristige Verfahrenswachstum ist daher in den Vereinigten Staaten und Deutschland am stärksten und treibt die unmittelbare Dosisnachfrage an und steigert die Generatorauslastungsraten.

Staatliche Mo-99-Versorgungssicherheitsprogramme

Nationale Sicherheitsbedenken katalysieren öffentliche Mittel für inländische Mo-99-Kapazitäten unter Verwendung von niedrig angereichertem Uran (LEU) oder Beschleunigertechnologie. Die Nationale Nuklearsicherheitsverwaltung (NNSA) des U.S. Energieministeriums berichtet, dass SHINE Technologies mehr als 75 % des US-amerikanischen Mo-99-Bedarfs decken wird, sobald seine Anlage in Wisconsin die Dauerproduktion erreicht.[3]Jill Hruby, "Das Mo-99-Programm der NNSA: Aufbau einer zuverlässigen inländischen Versorgung mit Mo-99, das ohne hochangereichertes Uran produziert wird," U.S. Energieministerium, energy.gov Die kanadische Regierung investierte in den Ausbau der Zyklotronkapazität in Vancouver, während die Europäische Kommission die LEU-Umrüstung bestehender Reaktoren finanziert. Solche Programme reduzieren das Ausfallrisiko, ermutigen private Investoren, neue Marktteilnehmer zu unterstützen, und verringern die Abhängigkeit von alternden ausländischen Reaktoren. Sie beschleunigen auch die behördlichen Genehmigungen für Nicht-Reaktor-Produktionslinien, was wiederum frischen Wettbewerb in den Technetium-99m-Markt bringt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reaktorausfälle & fragile Lieferkette | -0.5% | Global, akut in Regionen, die von wenigen Reaktoren abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften für den Transport von Radioisotopen | -0.4% | Global, komplex bei grenzüberschreitenden Sendungen | Mittelfristig (2–4 Jahre) |

| PET-Tracer kannibalisieren SPECT-Volumina | -0.4% | Nordamerika & Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kapitalintensität von LEU-Umrüstungsprojekten | -0.3% | Global, konzentriert in reaktorbetreibenden Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reaktorausfälle & fragile Lieferkette

Fünf alternde Forschungsreaktoren decken noch immer den größten Teil der weltweiten Mo-99-Produktion, sodass ungeplante Wartungsarbeiten zu Verfahrensabsagen und kostspieligen Umplanungen führen. Ein jüngster europäischer Ausfall löste innerhalb von 48 Stunden eine Dosisrationierung in 12 Ländern aus. Da Mo-99 in 66 Stunden zerfällt, macht jede Verzögerung bei der Produktion oder dem Transport Chargen unbrauchbar. Eden Radioisotopes baut einen dedizierten Mo-99-Reaktor auf Basis des Designs der Sandia National Laboratories, um US-amerikanische Engpässe zu beheben, während das NextGen MURR-Projekt der Universität von Missouri darauf abzielt, die inländische Kapazität zu erweitern. Bis neue Anlagen in Betrieb gehen, bleiben Serviceunterbrechungen ein kurzfristiger Belastungsfaktor für den Technetium-99m-Markt.

Strenge Vorschriften für den Transport von Radioisotopen

Der Kodex der Internationalen Atomenergiebehörde sowie diverse nationale Vorschriften schreiben spezielle Typ-A- und Typ-B-Verpackungen, Fahrerzertifizierungen und Echtzeit-Tracking für radioaktive Sendungen vor. Die Einhaltung erhöht die Frachtkosten und erschwert mehrstufige Reiserouten, insbesondere in Afrika und Lateinamerika, wo die Logistiknetzwerke dünn sind. Kleine Distributoren sehen sich unverhältnismäßig hohen Verwaltungs- und Versicherungskosten gegenüber, was die Konsolidierung rund um globale Spediteure mit etablierter Expertise fördert. Verzögerungen verringern die nutzbare Aktivität, da Technetium-99m eine Halbwertszeit von 6 Stunden hat, sodass eine langwierige Zollabfertigung den Bestand direkt vernichtet. Die Belastung bleibt ein mittelfristiger Gegenwind für neue Marktteilnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsmethode: Reaktordominanz steht vor der Herausforderung durch Zyklotrone

Reaktorbasierte Generatoren kontrollierten im Jahr 2024 einen Anteil von 87,35 % an der Technetium-99m-Marktgröße, da jahrzehntealte Lieferketten und Skaleneffizienzen die Stückkosten unter denen der Alternativen hielten. Trotz dieses Vorsprungs ist die Zyklotronproduktion auf dem Weg zu einer CAGR von 8,24 % bis 2030, angetrieben durch dezentralisierte Krankenhausstrategien, die Lieferwege verkürzen und Reaktorausfälle umgehen. Der Technetium-99m-Markt profitiert davon, dass British Columbia 50,5 Millionen USD für einen Zyklotron- und Radioapothekenkomplex in Vancouver bereitgestellt hat, der den regionalen Isotopenbedarf sichern wird. Linearbeschleuniger- und LEU-Verfahren haben derzeit Nischenpositionen, doch Technologiepiloten an nationalen Labors deuten auf ein bedeutendes langfristiges Potenzial hin, sobald die Kapitalkosten sinken.

Krankenhäuser, Regulierungsbehörden und Investoren schätzen zunehmend Zuverlässigkeit über minimale Kosten, was fruchtbaren Boden für Beschleunigungsstandorte schafft, die eine Isotoplieferung am selben Tag anbieten. Direkt an Tertiärzentren angeschlossene Zyklotrone ermöglichen eine flexible Produktion, die auf tägliche Operationslisten abgestimmt ist, und reduzieren Abfall durch radioaktiven Zerfall. Länder wie die Niederlande und Südkorea evaluieren nun öffentlich-private Partnerschaften, um Kapitalinvestitionen auf Gesundheitssysteme zu verteilen. Mit der Installation weiterer kompakter Zyklotrone wird sich der Technetium-99m-Markt schrittweise neu ausrichten, das historische Quasi-Monopol der Reaktorproduzenten erodieren und gleichzeitig die von Klinikern bevorzugte Mehrwege-Redundanz erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kardiologieführerschaft trifft auf Onkologiewachstum

Die Kardiologie-Bildgebung dominierte im Jahr 2024 mit einem Technetium-99m-Marktanteil von 51,46 %, da die SPECT-Perfusion eine erstrangige Modalität für die Ischämieerkennung und Vitalitätsbeurteilung bleibt. Verbesserte Erstattungen trieben die Verfahrensvolumina im Jahr 2025 deutlich nach oben, und das Segment wird voraussichtlich im Laufe des Jahrzehnts ein stabiles mittleres einstelliges Wachstum verzeichnen. Im Gegensatz dazu ist die Onkologie-Bildgebung der am schnellsten wachsende Bereich mit einer CAGR-Prognose von 7,78 % und einem expandierenden Portfolio, das die Staging von Knochenmetastasen, die Sentinel-Lymphknoten-Kartierung und rezeptorspezifische Tracer umfasst. Der Aufstieg der Onkologie bedeutet, dass ihr Anteil an der Technetium-99m-Marktgröße von Jahr zu Jahr zunehmen wird, da Krebsfrüherkennungskampagnen im asiatisch-pazifischen Raum an Fahrt gewinnen.

Erweiterte theranostische Paradigmen verknüpfen diagnostische Scans mit gezielten Therapien und sichern wiederkehrende Bildgebungsbedarfe über den gesamten Patientenlebenszyklus. Krankenhäuser in Indien haben integrierte Krebszentren gebaut, die sowohl SPECT- als auch Radioligand-Therapieräumlichkeiten beherbergen und konvergierende diagnostisch-therapeutische Arbeitsabläufe veranschaulichen. Neurologie-, Endokrin-, Nieren- und Lungenanwendungen bleiben stabil und bedienen spezialisierte Indikationen wie Hirnperfusion, Schilddrüsenbeurteilung und Ventilations-Perfusions-Mismatch. Insgesamt unterstützen diese klinischen Segmente eine ausgewogene Nachfragediversifizierung und schützen den Technetium-99m-Markt vor Volatilität in einem einzelnen Krankheitsbereich.

Nach radiopharmazeutischer Form: Generatoren dominieren trotz Anstieg der Einzeldosis

Tc-99m-Generatoren deckten im Jahr 2024 69,28 % der Dosisnachfrage dank ihrer langjährig bewährten Bequemlichkeit für die Vor-Ort-Elution. Dennoch steigen Einzeldosiszubereitungen mit einer CAGR von 8,89 %, da komplexe Onkologie- und Kardiologieprotokolle die Qualitätskontrolle im Werk und vorkalibrierte Aktivitäten bevorzugen. Die maßgeschneiderte Kaltset-Markierung bleibt für routinemäßige Knochen- und Schilddrüsenscans relevant und bietet kleineren Krankenhäusern Budgetflexibilität. Fortschrittliche Robotik, die in Argonne entwickelt wird, verspricht, die manuelle Handhabung drastisch zu reduzieren – ein wichtiger Schritt zur kosteneffizienten Skalierung von Einzeldosislinien.

Die Produktionsmodernisierung spiegelt den breiteren Schwerpunkt des Gesundheitssystems auf Rückverfolgbarkeit und regulatorische Compliance wider. Zentralapotheken können nun elektronische Chargenprotokolle integrieren, die direkt in elektronische Krankenakten der Krankenhäuser einfließen und Audits vereinfachen. Für Generatorlieferanten signalisiert die steigende Einzeldosisdurchdringung die Notwendigkeit, Service- oder Logistik-Add-ons zu bündeln, um den Marktanteil zu schützen. Umgekehrt betrachten Zyklotronbetreiber die Einzeldosis als natürliche Erweiterung, da die interne Abfüllung mit den Produktionsabläufen am selben Tag übereinstimmt, was die Wachstumsnarrative für dezentralisierte Modelle im Technetium-99m-Markt weiter stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz wird durch Auftragsdienstleistungen herausgefordert

Krankenhäuser verbrauchten im Jahr 2024 51,38 % der Technetium-99m-Dosen, doch viele lagern die Zubereitung nun an Auftragsradioapotheken aus, die eine 24/7-Lieferung und strenge Qualitätssicherungsprotokolle versprechen. Diese Spezialanbieter weisen eine CAGR-Prognose von 8,36 % auf, unterstützt durch den Druck der Kostenträger, Fixkosten zu senken. Diagnostische Bildgebungszentren, oft in Ärztebesitz, bilden einen robusten sekundären Kanal, insbesondere für ambulante Kardiologie und Knochenscans. Akademische Institute leisten Pionierarbeit bei neuartigen Tracer-Studien, während ambulante Operationszentren Niedrigdosisprotokolle einsetzen, um den Tagesdurchsatz aufrechtzuerhalten.

Die Erweiterung des Aspirus Wausau Hospital um 227 Millionen USD zeigt, dass renommierte medizinische Zentren weiterhin stark in die interne nuklearmedizinische Kapazität investieren. Gleichzeitig bevorzugen kleinere regionale Einrichtungen Drittanbieterdienstleistungen, um den Aufwand für die Strahlenschutzbesetzung zu vermeiden. Das daraus resultierende hybride Ökosystem erhält die Krankenhausführerschaft und fördert gleichzeitig Spezialanbieter, deren Skalierung und Logistikkompetenz ein konsistentes Produkt liefern. Diese Vielfalt erweitert den gesamten Zugang zum Technetium-99m-Markt und stellt sicher, dass Patiententermine eingehalten werden, unabhängig davon, ob die Dosen intern produziert oder per Frühkurier geliefert werden.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Technetium-99m-Marktanteil von 37,67 %, gestützt durch starke Erstattungen, eine ausgereifte Bildgebungsinfrastruktur und eine entschlossene staatliche Unterstützung für inländisches Mo-99. Die Anlage von SHINE Technologies in Wisconsin wird bald 75 % des US-amerikanischen Isotopenbedarfs decken, während der NextGen MURR-Reaktor der Universität von Missouri einen weiteren Sicherheitspuffer hinzufügt. Kanada stärkt die kontinentale Selbstversorgung durch die Zyklotroninnovationen von TRIUMF, und führende Krankenhausnetzwerke integrieren neue SPECT/CT-Scanner, die das Wachstum der Kardiologie- und Onkologieprogramme unterstützen. Solche Kapazitätsaufbauprojekte gewährleisten einen kontinuierlichen Isotopenfluss und erhalten Verfahrensvolumina und Einnahmen für Lieferanten.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und ist bis 2030 auf eine CAGR von 6,24 % ausgerichtet, da China, Indien und Japan Kapital in die Modernisierung der Nuklearmedizin investieren. Chinas Fünfjahres-Gesundheitsplan stellt Mittel für inländische Radioisotopenketten bereit, um die Importabhängigkeit zu verringern, und provinzielle Krebsinstitute beeilen sich, SPECT/CT für das kommunale Screening einzuführen. Japans nationale Krankenversicherung erweiterte Anfang 2025 die Abdeckung für die Sentinel-Knoten-Kartierung, was die Technetium-99m-Nachfrage in chirurgischen Onkologiezentren ankurbelt. Indiens Landesregierungen subventionieren Gammakamera-Käufe für Bezirkskrankenhäuser und erweitern den ländlichen Zugang. Multinationale Dosislieferanten gründen Joint Ventures mit lokalen Pharmagruppen, um Lizenzierungs- und Vertriebsfragen zu navigieren und damit neue Endnutzer in den Technetium-99m-Markt einzubinden.

Europa verzeichnet ein stabiles mittleres einstelliges Wachstum, gestützt durch langjährig etablierte Diagnoseprotokolle und kohärente regulatorische Rahmenbedingungen, die eine LEU-Umrüstung zur Nichtverbreitungskonformität vorschreiben. Reaktorausfälle in Petten und HFR im Jahr 2024 veranlassten EU-Förderaufrufe für alternative Versorgungswege, einschließlich Beschleunigungsanlagen in Frankreich und der Tschechischen Republik. CERN-MEDICIS produziert unkonventionelle Isotope und veranschaulicht die wissenschaftliche Tiefe der Region. Obwohl strenge Transportvorschriften die Logistikkosten erhöhen, ermöglichen harmonisierte Strahlenschutzstandards eine vorhersehbare grenzüberschreitende Dosisbewegung innerhalb der Schengen-Zone. Der Nahe Osten & Afrika und Südamerika stellen aufkommende Nischen dar; Golfstaaten investieren in Tertiärzentren mit hybriden Bildgebungsräumlichkeiten, während Brasilien und Argentinien öffentlich-private Partnerschaften nutzen, um veraltete Reaktoren zu renovieren. Insgesamt verbreitern diese Initiativen die geografische Diversifizierung und stützen den Technetium-99m-Markt gegen isolierte regionale Störungen.

Wettbewerbslandschaft

Der Technetium-99m-Markt weist eine moderate Konzentration auf: GE HealthCare, Curium Pharma und Cardinal Health nehmen durch vertikal integrierte Betriebe, die Mo-99-Beschaffung, Generatorherstellung und Letzte-Meile-Distribution umfassen, ausgeprägte Positionen ein. Zusammen halten die Top-5 etwa 55–60 % des globalen Marktanteils, was Raum für Herausforderer lässt. Etablierte Akteure betonen Zuverlässigkeit, was durch langfristige Lieferverträge mit Krankenhausnetzwerken und Investitionen zur Sicherung von LEU-basiertem Mo-99 belegt wird. Cardinal Health beispielsweise rüstete seine nationale Radioapothekenflotte mit elektronischen Rückverfolgungssystemen auf, um konforme Lieferungen zu gewährleisten.

Neue Marktteilnehmer nutzen Technologienischen und regionale Strategien. SHINE Technologies skaliert die fusionsgetriebene Mo-99-Produktion und erwartet kommerzielle Lieferungen im Jahr 2026. In Europa kooperiert Eckert & Ziegler mit Krankenhausgruppen bei Mini-Zyklotron-Pilotprojekten und bietet Serviceverträge an, die Betriebszeitgarantien mit Isotopenversorgung bündeln. Asiatische Konzerne, insbesondere die China National Pharmaceutical Group, integrieren Radiopharmazeutika-Linien in breitere Onkologieportfolios. Die Patentaktivität konzentriert sich auf das Design von Beschleunigertargets, die Reinigung von Radionukliden und automatisierte Zubereitungsroboter, wobei akademisch-industrielle Konsortien inkrementelle Verbesserungen einreichen, die darauf abzielen, die Kosten pro Curie zu senken oder die spezifische Aktivität zu erhöhen.

Die Fusions- und Übernahmedynamik hält an: SHINE vereinbarte im Mai 2025 die Übernahme des SPECT-Geschäfts von Lantheus, einschließlich Tc-99m- und Xenon-133-Produkten sowie eines Produktionskampus, um seinen wachsenden Fußabdruck zu erweitern. Eine solche Konsolidierung entspricht den Ambitionen der Käufer, die Nachfrage über therapeutische und diagnostische Pipelines hinweg zu sichern. Die Wettbewerbsintensität verlagert sich folglich vom Preis zur Versorgungssicherheit, wobei Anbieter in Ausschreibungsunterlagen diversifizierte Produktionsfußabdrücke hervorheben. In den nächsten fünf Jahren wird sich der Technetium-99m-Markt wahrscheinlich in Richtung hybrider Geschäftsmodelle entwickeln, bei denen Lieferanten Isotope, Instrumente, Software und klinische Schulungspakete zu ganzheitlichen Serviceangeboten bündeln.

Technetium 99m Branchenführer

GE HealthCare

Curium Pharma

Cardinal Health

Siemens Healthineers

Lantheus Medical Imaging

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: SHINE Technologies vereinbarte die Übernahme des Einzelphotonen-Geschäfts von Lantheus, einschließlich Technetium-99m- und Xenon-133-Produktlinien sowie Produktionsanlagen, was SHINEs Vorstoß in Richtung vertikal integrierter Isotopenversorgung beschleunigt.

- Januar 2025: Das Aspirus Wausau Hospital kündigte eine Erweiterung um 227 Millionen USD an, die fortschrittliche PET/CT-Scanner und aufgerüstete nuklearmedizinische Bildgebungsräumlichkeiten hinzufügt und die Patientenreisen für kritische Diagnostik reduziert.

- September 2024: Die FDA genehmigte Flurpiridaz F-18 für die kardiale PET-Bildgebung, den ersten neuen kardialen PET-Tracer seit Jahrzehnten, was den Wettbewerb für Technetium-99m-Myokardperfusionsscans verschärft.

- Januar 2024: Die Regierung von British Columbia verpflichtete sich zu 50,5 Millionen USD für ein neues Zyklotron- und Radioapothekenlabor in Vancouver, um die regionale Technetium-99m-Produktionskapazität zu steigern.

Globaler Technetium 99m Marktberichtsumfang

| Reaktorbasierte Generatoren |

| Zyklotronbasierte Produktion |

| Linearbeschleuniger-Produktion |

| LEU / Nicht-HEU-Verfahren |

| Drittanbieter-Importe |

| Kardiologie-Bildgebung |

| Onkologie-Bildgebung |

| Neurologie-Bildgebung |

| Endokrin- / Schilddrüsen-Bildgebung |

| Nieren-Bildgebung |

| Lungen-Bildgebung |

| Tc-99m-Kaltsets |

| Tc-99m-Generatoren |

| Einzeldosis-Radiopharmaka |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Auftragsradioapotheken |

| Akademische & Forschungsinstitute |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produktionsmethode | Reaktorbasierte Generatoren | |

| Zyklotronbasierte Produktion | ||

| Linearbeschleuniger-Produktion | ||

| LEU / Nicht-HEU-Verfahren | ||

| Drittanbieter-Importe | ||

| Nach Anwendung | Kardiologie-Bildgebung | |

| Onkologie-Bildgebung | ||

| Neurologie-Bildgebung | ||

| Endokrin- / Schilddrüsen-Bildgebung | ||

| Nieren-Bildgebung | ||

| Lungen-Bildgebung | ||

| Nach radiopharmazeutischer Form | Tc-99m-Kaltsets | |

| Tc-99m-Generatoren | ||

| Einzeldosis-Radiopharmaka | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Auftragsradioapotheken | ||

| Akademische & Forschungsinstitute | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Technetium-99m-Marktes?

Die Marktgröße des Technetium-99m-Marktes wird im Jahr 2025 auf 6,94 Milliarden USD geschätzt und soll bis 2030 auf 8,58 Milliarden USD anwachsen.

Welcher klinische Bereich nutzt Technetium-99m am intensivsten?

Die Kardiologie-Bildgebung führt und macht im Jahr 2024 51,46 % der globalen Nachfrage aus, bedingt durch weit verbreitete nukleäre Belastungs- und Perfusionstests.

Warum gewinnen Zyklotrone für die Technetium-99m-Produktion an Bedeutung?

Mini-Zyklotrone ermöglichen eine bedarfsgerechte lokale Isotopenversorgung, mindern Reaktorausfallrisiken und unterstützen eine CAGR von 8,24 % für zyklotronproduzierte Dosen bis 2030.

Wie haben sich die US-amerikanischen Erstattungsänderungen auf die nukleare Kardiologie ausgewirkt?

Die CMS-Regelung von 2024, die eine gesonderte Vergütung für Radiopharmaka über 630 USD ermöglicht, beseitigte historische Kostenhürden und veranlasste Krankenhäuser, kardiologische SPECT-Programme auszubauen.

Welche Region wird voraussichtlich am schnellsten bei der Einführung von Technetium-99m wachsen?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 6,24 % wachsen, da China, Indien und Japan stark in die Modernisierung der Nuklearmedizin investieren.

Welche Wettbewerbsstrategien dominieren die Lieferantenlandschaft für Technetium-99m?

Führende Unternehmen setzen auf vertikal integrierte Lieferketten und LEU-basierte Mo-99-Sicherheit, während neue Marktteilnehmer auf Beschleunigertechnologien und regionale Durchdringung setzen.

Seite zuletzt aktualisiert am: