Marktgröße und Marktanteil für Sicherheitsinformations- und Ereignisverwaltung (SIEM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.06 Milliarden US-Dollar |

| Marktgröße (2031) | 20.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sicherheitsinformations- und Ereignisverwaltung (SIEM) von Mordor Intelligence

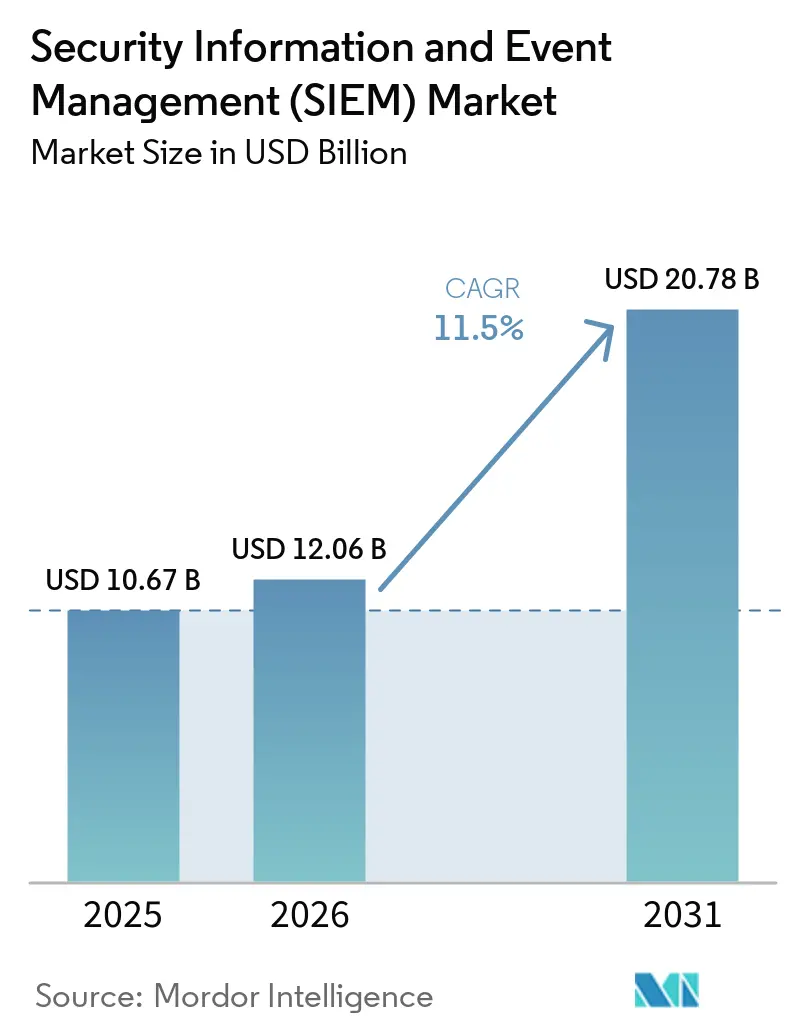

Die Marktgröße für Sicherheitsinformations- und Ereignisverwaltung wurde im Jahr 2025 auf 10,67 Milliarden USD geschätzt und soll von 12,06 Milliarden USD im Jahr 2026 auf 20,78 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,5 % während des Prognosezeitraums (2026–2031).

Verbindliche Protokollaufbewahrungsvorschriften, beschleunigte Cloud-Migration und zunehmend ausgefeilte Angreifer konvergieren und zwingen Organisationen dazu, Korrelations-Engines zu modernisieren und Analysen einzuführen, die mit explodierenden Telemetriemengen skalieren können. On-Premises-Plattformen dominieren nach wie vor, doch Kostendruck und elastische Preisgestaltung treiben Unternehmen zu Cloud-nativen Optionen, während mittelständische Betreiber darum wetteifern, europäischen, nordamerikanischen und asiatisch-pazifischen Offenlegungsgesetzen zu entsprechen, die eine verzögerte Meldung von Datenschutzverletzungen bestrafen. Ein paralleler Fachkräftemangel befeuert die Nachfrage nach verwalteten Diensten, und KI-gestützte Triage-Tools verbessern die Produktivität von Analysten durch die Filterung von Warnmeldungen mit geringem Wert. Zusammen unterstützen diese Kräfte eine robuste mittelfristige Perspektive für den Markt für Sicherheitsinformations- und Ereignisverwaltung (SIEM).

Wichtigste Erkenntnisse des Berichts

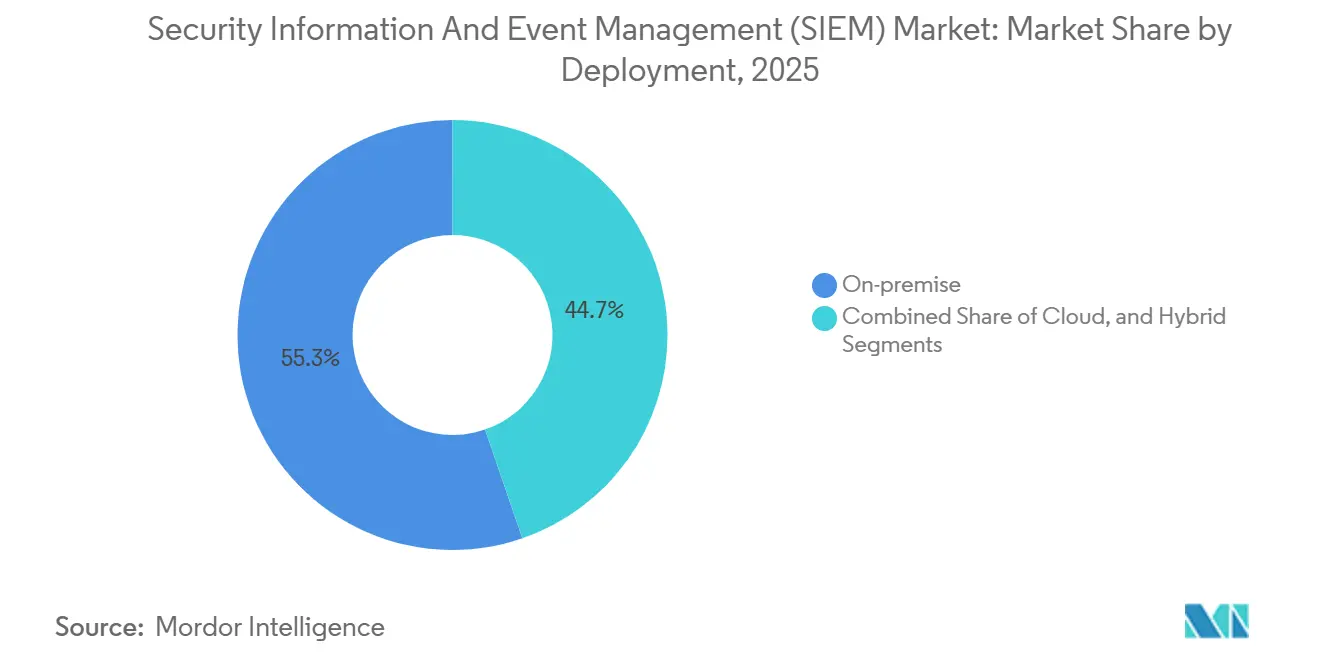

- Nach Bereitstellung hielten On-Premises-Systeme im Jahr 2025 einen Marktanteil von 55,27 % am SIEM-Markt, während Cloud-Implementierungen bis 2031 mit einer CAGR von 12,84 % voranschreiten.

- Nach Architektur behielten Legacy-Plattformen im Jahr 2025 einen Umsatzanteil von 48,12 %, doch Cloud-native Stacks sind auf dem Weg zu einer CAGR von 11,95 % bis 2031.

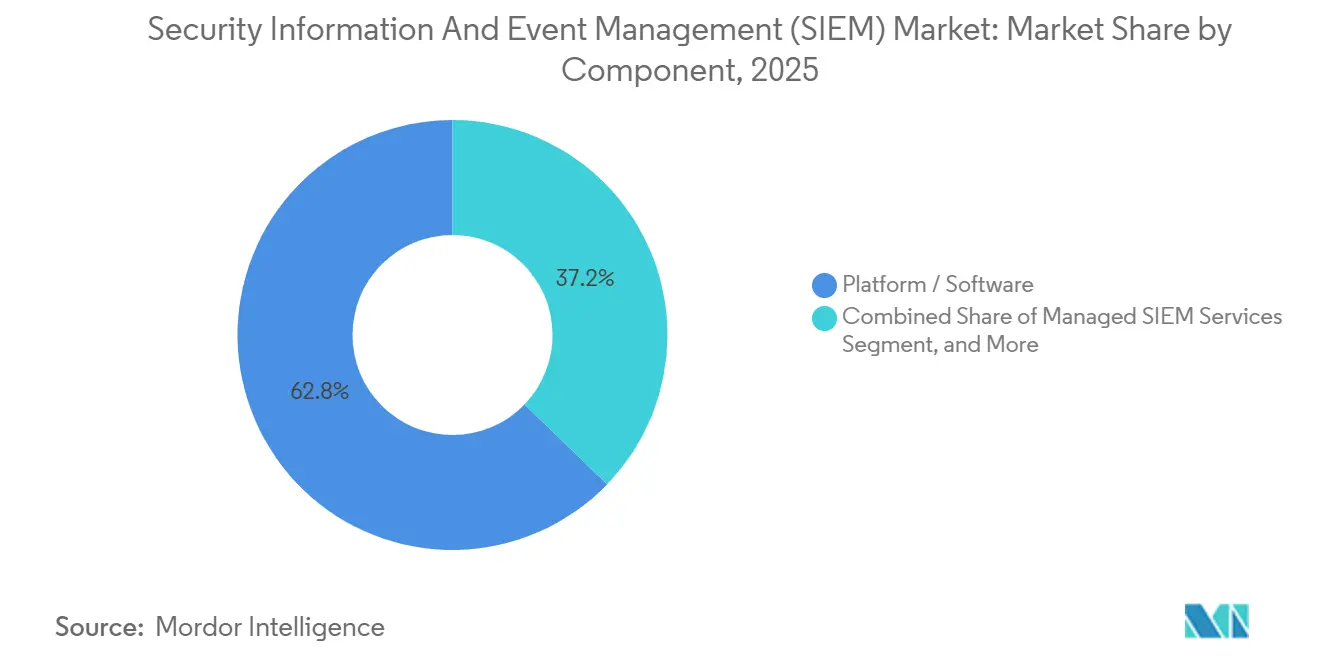

- Nach Komponente erfassten Plattform- und Softwarelizenzen 62,79 % des Wertes von 2025; verwaltete Dienste wachsen bis 2031 mit 12,03 %.

- Nach Unternehmensgröße entfielen auf Großunternehmen 65,39 % der Bereitstellungen im Jahr 2025, während die Akzeptanz bei KMU bis 2031 voraussichtlich mit einer CAGR von 12,28 % steigen wird.

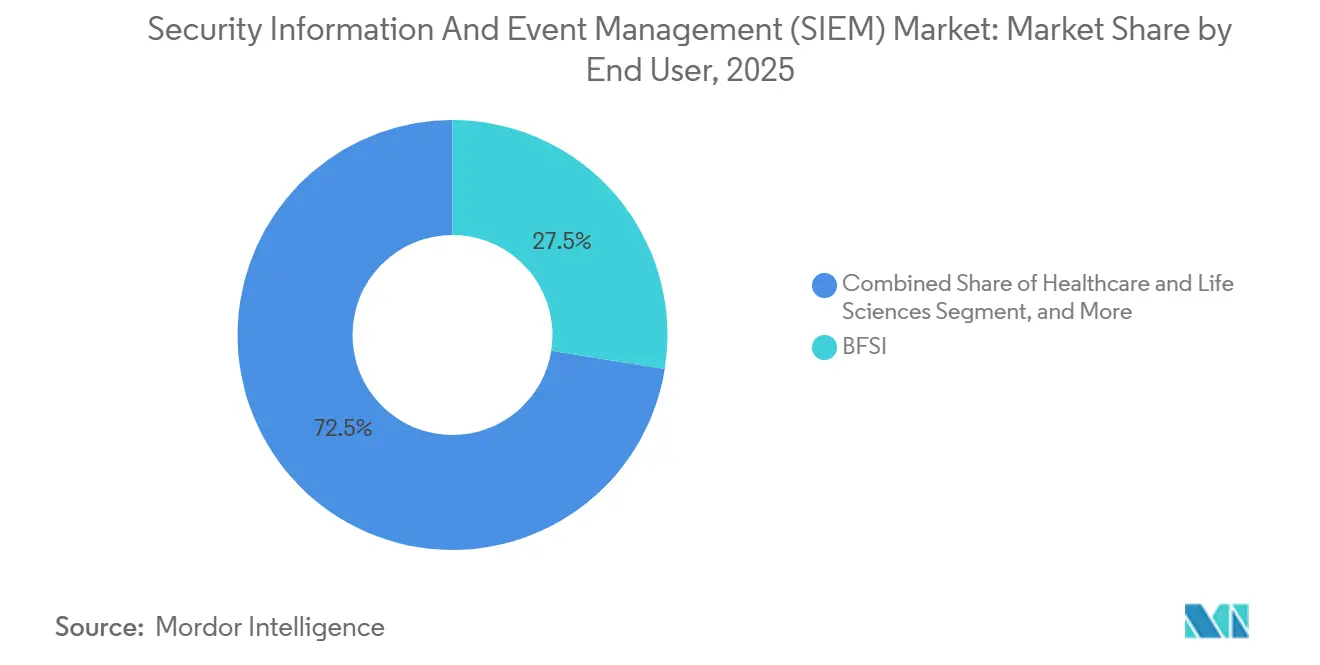

- Nach Endnutzerbranche führte BFSI mit 27,52 % des Umsatzes im Jahr 2025, während das Gesundheitswesen für die schnellste CAGR von 12,15 % bis 2031 bereit ist.

- Nach Anwendung dominierte die Bedrohungserkennung mit 43,77 % der Marktgröße für Sicherheitsinformations- und Ereignisverwaltung im Jahr 2025, und die Überwachung von Cloud-Workloads beschleunigt sich bis 2031 mit einer CAGR von 12,63 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sicherheitsinformations- und Ereignisverwaltung (SIEM)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exponentielles Wachstum der Sicherheitstelemetrievolumen | +2.30% | Global, am stärksten in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Eskalierende regulatorische Strafen und Prüfungshäufigkeit | +2.10% | Europa und Nordamerika, Ausbreitung auf asiatisch-pazifische Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Cloud- und Hybrid-Einführung von Unternehmens-Workloads | +1.90% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI/ML-gestützte Analysen verbessern Signal-Rausch-Verhältnisse | +1.70% | Nordamerika und Europa, frühe Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entstehung einer Sicherheitsdaten-Pipeline-Schicht reduziert SIEM-Gesamtbetriebskosten | +1.40% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anbieter-Megadeals lösen Erneuerungszyklen aus | +1.20% | Global, konzentriert auf Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Exponentielles Wachstum der Sicherheitstelemetrievolumen

Organisationen mit mehr als 10.000 Mitarbeitern nehmen jetzt täglich über 10 Terabyte an Protokolldaten auf, die Endpunkte, Multi-Cloud-Dienste, SaaS-Tools und Netzwerke der Betriebstechnologie umfassen. Microsoft berichtete, dass die von Sentinel verarbeiteten Ereignisse im Jahr 2025 im Jahresvergleich um 150 % gestiegen sind, was die Belastung der Speicherbudgets unterstreicht, wenn jede Protokollzeile indiziert wird.[1]Microsoft, "Microsoft Digital Defense Report 2024," microsoft.com Mehrstufige Aufbewahrung, Hot-Warm-Cold-Speicher und Streaming-Analyse-Pipelines entwickeln sich zu Standard-Designentscheidungen, um die Kosten unter Kontrolle zu halten. Remote-Arbeit verstärkt die Datenflut zusätzlich: VPN-Authentifizierungen haben sich zwischen 2024 und 2025 verfünffacht und die für feste Perimeter kalibrierte Erkennungslogik neu gestaltet. Anbieter, die diesen Datenstrom effizient komprimieren, normalisieren und priorisieren, verschaffen sich einen Vorteil und beschleunigen den Markt für Sicherheitsinformations- und Ereignisverwaltung (SIEM).

Eskalierende regulatorische Strafen und Prüfungshäufigkeit

Die NIS2-Richtlinie Europas wurde im Oktober 2024 durchsetzbar und erlaubt Bußgelder von bis zu 2 % des globalen Umsatzes bei unzureichender Vorfallsprotokollierung. Der Digital Operational Resilience Act verpflichtet europäische Finanzunternehmen, ab Januar 2025 vierteljährlich SIEM-gestützte Playbooks zu testen.[2]Europäische Kommission, "Die NIS2-Richtlinie," Digital-strategy, europa.eu In den Vereinigten Staaten verlangen SEC-Regeln, die Ende 2023 in Kraft traten, von börsennotierten Unternehmen, wesentliche Cybersicherheitsvorfälle innerhalb von vier Werktagen offenzulegen.[3]US-amerikanische Börsenaufsichtsbehörde, "Offenlegungsregeln für Cybersicherheit," sec.gov Diese konvergierenden Rahmenbedingungen erfordern unveränderliche, durchsuchbare Ereignisspeicher und Echtzeit-Korrelation, was die Beschaffung sowohl in stark regulierten als auch in angrenzenden Sektoren vorantreibt.

Beschleunigte Cloud- und Hybrid-Einführung von Unternehmens-Workloads

Bis 2025 waren 60 % der Unternehmensrechnerkapazität in die öffentliche Cloud verlagert worden, wobei Telemetrie über AWS-, Azure- und Google Cloud-APIs verstreut war. Cloud-native SIEMs eliminieren Agenten und verbinden sich direkt mit Anbieter-Ereignisströmen, wodurch die Bereitstellung von Monaten auf Tage verkürzt wird. Hybridmodelle kombinieren die On-Premises-Aufbewahrung, die häufig durch Datensouveränitätsregeln in China, Indien und Russland vorgeschrieben ist, mit Cloud-Computing, um Analysen bei Bedarf auszuführen. Die Normalisierung heterogener Schemata, die Korrelation über verschiedene Identitäten hinweg und die Begrenzung der Latenz, wenn Protokolle Regionen durchqueren, sind nun zentrale Funktionsanforderungen, die Kaufentscheidungen im Markt für Sicherheitsinformations- und Ereignisverwaltung (SIEM) prägen.

KI/ML-gestützte Analysen verbessern Signal-Rausch-Verhältnisse

Sicherheitsteams untersuchen täglich noch Tausende von Warnmeldungen, doch nur ein Bruchteil davon stellt echte Bedrohungen dar. Google Chronicle integrierte im Jahr 2025 große Sprachmodelle von Gemini in Bedrohungsanalyse-Workflows und ermöglichte es Analysten, Fragen zu Anomalien in natürlicher Sprache zu stellen. Microsoft integrierte im selben Jahr seinen Copilot-Assistenten in Sentinel und generierte automatische Zusammenfassungen und geführte Reaktionsschritte. Diese Tools verkürzen die mittlere Reaktionszeit, mildern die Ermüdung von Analysten und erweitern die Abdeckung trotz Personalengpässen, was die Nachfrage nach modernen Plattformen im SIEM-Markt stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten und Lizenzkomplexität | -1.80% | Global, besonders ausgeprägt bei kostenempfindlichen KMU | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten SOC-Analysten | -1.50% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datensouveränitätshindernisse bei der zentralen Protokollaggregation | -0.90% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Überschneidung mit XDR/SOAR-Plattformen verzögert die Budgetgenehmigung | -0.70% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten und Lizenzkomplexität

Die nutzungsbasierte Lizenzierung bedeutet, dass die Kosten in die Höhe schnellen, wenn Cloud-, IoT- oder SaaS-Quellen aktiviert werden, was Finanzteams überrascht. Unternehmen, die 2024 für 500 GB pro Tag budgetiert hatten, sahen die Nutzung bis 2025 auf über 2 TB ansteigen, was die jährlichen Ausgaben vervierfachte. Mehrjährige Aufbewahrung fügt Petabyte-Speicherrechnungen hinzu, und professionelle Dienste für die Regeloptimierung verbrauchen ein weiteres Viertel der Gesamtausgaben. Anbieter begegnen dem mit entkoppeltem Speicher und Computing, das es Kunden ermöglicht, Rohdaten in günstige Objekt-Repositories zu verschieben und nur dann zu zahlen, wenn Abfragen oder Erkennungen ausgeführt werden, aber diese Umstellung erfordert neue Fähigkeiten im Schema-Design und in der Ad-hoc-Abfrage.

Mangel an qualifizierten SOC-Analysten

ISC2 schätzt einen globalen Fehlbedarf von 4,8 Millionen Cybersicherheitsfachleuten zum Stand 2024, was zu einem dauerhaften Talentengpass führt. Tier-1-Analysten ertrinken in Warnmeldungswarteschlangen, während Tier-3-Experten Premiumgehälter verlangen, die KMU-Budgets übersteigen. Anbieter verwalteter Sicherheitsdienste bieten Abhilfe, doch gemeinsame Servicemodelle können Untersuchungen verzögern, weil externen Analysten der institutionelle Kontext fehlt. Automatisierung, generative KI-Zusammenfassungen und vorprogrammierte Playbooks erleichtern die Last, erfordern aber dennoch erfahrene Aufsicht, was kurzfristige Gewinne begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Modelle gestalten Gesamtbetriebskostenberechnungen neu

Cloud-Bereitstellungen expandieren bis 2031 mit einer CAGR von 12,84 % und übertreffen damit die Trajektorie von 11,50 % des gesamten Marktes für Sicherheitsinformations- und Ereignisverwaltung. Die Elastizität der nutzungsbasierten Preisgestaltung und die Eliminierung von Hardware-Erneuerungszyklen sprechen Finanzteams an, während direkte API-Integrationen Telemetrie aus serverlosen Funktionen, Container-Orchestratoren und SaaS-Mandanten abrufen, die Legacy-Agenten nicht instrumentieren können. On-Premises-Systeme hielten 2025 noch einen Anteil von 55,27 %, verankert durch getätigte Investitionen und luftdicht abgeschirmte Verteidigungsnetzwerke. Hybridmodelle ermöglichen es regulierten Banken und Gesundheitsdienstleistern, sensible Protokolle im Inland zu halten und dennoch Cloud-Computing-Bursts für erweiterte Analysen zu nutzen.

Der Betriebskostenvorteil der Cloud wächst, wenn Unternehmen die Mitarbeiterstunden erkennen, die für das Patchen, Skalieren und Optimieren von On-Premises-Clustern erforderlich sind. Öffentliche Cloud-Anbieter übernehmen Infrastrukturaufgaben und ermöglichen es internen Teams, sich auf die Bedrohungssuche statt auf die Festplattenbereitstellung zu konzentrieren. Datenlokalisierungsgesetze erschweren Einheitslösungen und veranlassen föderierte Designs, bei denen regionale Instanzen korrelierte Warnmeldungen an eine globale Ansicht weiterleiten. Diese architektonische Flexibilität weitet die Akzeptanz unter mittelgroßen Organisationen aus und stärkt den Markt für Sicherheitsinformations- und Ereignisverwaltung (SIEM).

Nach SIEM-Architektur: Plattformen der nächsten Generation stören etablierte Anbieter

Cloud-native und Plattformen der nächsten Generation werden bis 2031 voraussichtlich mit 11,95 % wachsen und damit den 48,12 %-Anteil herausfordern, den Legacy-Plattformen auf Basis relationaler Datenbanken im Jahr 2025 innehatten. Entkoppelte Speicher-Computing-Designs ermöglichen es Teams, Rohprotokolle in günstigen Objekt-Speichern abzulegen und Abfragen nur während Untersuchungen zu starten, was die Infrastrukturausgaben laut Anbieter-Benchmarks von 2025 um bis zu 60 % senkt. Open-Source-Alternativen wie Wazuh und Graylog sprechen budgetbeschränkte Behörden an, die Codetransparenz benötigen, erfordern jedoch DIY-Konnektoren und Rund-um-die-Uhr-Wartung.

Wechselkosten verlangsamen die Migration, da Unternehmen Millionen in benutzerdefinierte Korrelationsregeln und Analystentraining investiert haben. Dennoch erschütterte Ciscos Kauf von Splunk für 28 Milliarden USD im März 2024 das Vertrauen der installierten Basis und löste Pilotprogramme mit neueren Anbietern aus. Cloud-native Anbieter differenzieren sich durch schnelles Onboarding, KI-gestützte Triage und Verbrauchspreisgestaltung. Legacy-Anbieter kontern durch verwaltete Bereitstellungsangebote und Datenbank-Neuausrichtung, aber der Schwung begünstigt Architekturen, die für elastische Skalierung gebaut wurden, was die Marktgröße für Sicherheitsinformations- und Ereignisverwaltung (SIEM) für moderne Lösungen steigert.

Nach Komponente: Verwaltete Dienste übernehmen die Betriebslast

Verwaltete SIEM-Angebote wachsen mit einer CAGR von 12,03 % und übertreffen damit den breiteren Markt für Sicherheitsinformations- und Ereignisverwaltung (SIEM), da Unternehmen mit Personalengpässen zu kämpfen haben. Plattform und Software dominierten 2025 noch mit 62,79 % des Umsatzes, aber Abonnementmodelle ersetzen Dauerlizenzmodelle und richten Mittelabflüsse am aufgenommenen Volumen aus. MSSPs betreiben 24/7-Zentren und bündeln Analysten, Bedrohungsanalyse-Feeds und orchestrierte Playbooks für Dutzende von Kunden, um Skaleneffekte zu erzielen.

Professionelle Dienste bleiben im ersten Jahr der Bereitstellung unverzichtbar und decken die Integration mit Identitätsanbietern, EDR-Agenten und Cloud-Sicherheitspositions-Tools ab. Nach der Stabilisierung verlagern viele Kunden die tägliche Überwachung auf MSSPs, um knappe Personalressourcen zu schonen. Dieses gemischte Modell aus interner Verantwortung für die Optimierung und externer Verantwortung für die Warnmeldungstriage ist zum Standard unter Fortune-1000-Organisationen geworden und sickert zu mittelständischen Unternehmen durch, was die Nachfrage über alle Dienstleistungsebenen hinweg aufrechterhält.

Nach Unternehmensgröße: SaaS-Modelle senken Einstiegshürden für KMU

Großunternehmen erfassten 2025 65,39 % der Bereitstellungen, was das regulatorische Risiko und weitreichende Angriffsflächen widerspiegelt. KMU werden jedoch bis 2031 voraussichtlich mit einer CAGR von 12,28 % wachsen, da Cloud-native Anbieter Einstiegstarife zu Preisen nahe 10.000 USD jährlich für moderate Datenvolumen anbieten. Verbrauchsbasierte Preisgestaltung ermöglicht es kleineren Unternehmen, ohne sechsstellige Verpflichtungen zu experimentieren, und schlüsselfertige Konnektoren konfigurieren Protokollquellen für M365, Google Workspace und gängige CRM-Systeme automatisch, was die Einrichtungszeiten verkürzt.

Größere Organisationen kämpfen mit komplexen Hybrid-Umgebungen und Multi-Framework-Prüfmandaten, was sie zu konsolidierten Plattformen drängt, die SIEM mit erweiterter Erkennung und Reaktion zusammenführen. KMU hingegen schätzen Einfachheit und automatisierte Triage, da sie keine erfahrenen SOC-Analysten gewinnen können. Infolgedessen bedient der SIEM-Markt nun zwei unterschiedliche Käuferpersönlichkeiten, die jeweils Innovationen in Benutzerfreundlichkeit und Skalierung vorantreiben.

Nach Endnutzerbranche: Gesundheitswesen steigt inmitten der Ransomware-Welle an

BFSI beanspruchte 27,52 % der Ausgaben im Jahr 2025, aber das Gesundheitswesen ist für eine marktführende CAGR von 12,15 % bis 2031 vorgesehen. Krankenhäuser verzeichnen einen Anstieg von 128 % im Jahresvergleich bei Ransomware-Angriffen auf elektronische Patientenaktensysteme, was Vorstände dazu veranlasst, in Echtzeit-Korrelation zu investieren, die IT- und klinische Geräte umfasst. Finanzinstitute sehen sich DDoS- und synthetischen Identitätsbetrugsangriffen gegenüber, die kanalübergreifende Telemetrie erfordern, während Regulierungsbehörden eine tägliche Vorfallsmeldung vorschreiben.

Branchenspezifische Besonderheiten prägen die Plattformauswahl: Gesundheitsnetzwerke umfassen Legacy-Bildgebungsgeräte, die keine Agenten hosten können, Fertigungsanlagen benötigen Unterstützung für industrielle Protokolle, und Telekommunikationsbetreiber nutzen SIEM sowohl für ihre eigenen Umgebungen als auch als verwaltete Dienstleistungseinnahmequelle. Diese Vielfalt treibt Anbieter dazu an, Parser-Bibliotheken und vorgefertigte Erkennungspakete zu erweitern, was das Portfolio der Branche für Sicherheitsinformations- und Ereignisverwaltung verbreitert.

Nach Anwendung: Überwachung von Cloud-Workloads gewinnt an Dringlichkeit

Bedrohungserkennung und -analyse machten 2025 43,77 % der Marktgröße für Sicherheitsinformations- und Ereignisverwaltung aus, doch die Überwachung von Cloud-Workloads wird bis 2031 die schnellste CAGR von 12,63 % verzeichnen. Container-Orchestrierung, serverlose Funktionen und Infrastructure-as-Code-Pipelines emittieren einzigartige Telemetrieströme, die herkömmliche Agenten verpassen, was Käufer zu Plattformen mit direkten Verbindungen zu AWS CloudTrail, Azure Monitor und Google Cloud Logging drängt.

Compliance-Management bleibt ein stetiger Treiber, da Rahmenwerke wie NIS2 und DORA Prüfpfad-Mandate einführen, aber Vorfallsreaktions-Workflows entwickeln sich am schnellsten. Nahtlose Übergaben zwischen SIEM-Warnmeldungen und Sicherheitsorchestrierungs-Playbooks isolieren nun kompromittierte Endpunkte, widerrufen Anmeldeinformationen und benachrichtigen Regulierungsbehörden in Minuten. IoT- und OT-Überwachung rundet das Wachstum ab, insbesondere in der Energie- und Versorgungsbranche, wo industrielle Steuerungssysteme hochwertige Ziele darstellen.

Geografische Analyse

Nordamerika erwirtschaftete 2025 41,39 % des Umsatzes, angetrieben durch SEC-Offenlegungsmandate, die eine nahezu Echtzeit-Erkennung und eine viertägige Meldung von Datenschutzverletzungen erzwingen. Börsennotierte Unternehmen beschleunigten die Stilllegung von On-Premises-Stacks zugunsten von Cloud-nativen Diensten, die sich in großem Maßstab mit SaaS- und Infrastrukturprotokollen integrieren. Risikokapitalinvestitionen in Cybersicherheits-Startups und staatliche Ausgaben für den Schutz kritischer Infrastrukturen stärken ebenfalls die Vorrangstellung der Region.

Europa verzeichnet eine beträchtliche Nachfrage dank des überlappenden Gewichts von DSGVO, NIS2 und DORA. Mehr als 160.000 zusätzliche Einrichtungen fielen bis Ende 2024 unter NIS2 und zwangen mittelständische Betreiber trotz Budgetbeschränkungen zur Einführung eines zentralisierten Protokollmanagements. Finanzinstitute automatisieren vierteljährliche Resilienzprüfungen, und Fertigungsexporteure verlassen sich auf SIEM-Analysen, um die Lieferkettensicherheit für Kunden in strengen Märkten für Sicherheitsinformations- und Ereignisverwaltung (SIEM) zu zertifizieren.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 12,72 % an, da Indien, Indonesien und Vietnam Zahlungen digitalisieren und Datenlokalisierung durchsetzen. Chinesische Mandate halten Protokolle im Inland und veranlassen regionale SIEM-Knoten, die sich zu einem Aufsichts-Dashboard zusammenschließen. Singapur positioniert sich als Cybersicherheitszentrum, während Australien nach hochkarätigen Datenschutzverletzungen die Gesetze zur kritischen Infrastruktur verschärft. Südamerika und der Nahe Osten investieren stetig in Smart-City- und E-Government-Programme, die die Telemetrie erweitern, aber mit Währungsvolatilität und Qualifikationslücken konfrontiert sind. Afrika bleibt eine aufstrebende Chance, die sich auf Südafrika, Nigeria und Ägypten konzentriert, wo Telekommunikations- und Bankensektoren die frühe Einführung tragen.

Wettbewerbslandschaft

Im Jahr 2025 kontrollierten die fünf größten Anbieter etwa 55 % des Umsatzes, was auf eine moderate Konzentration im Markt für Sicherheitsinformations- und Ereignisverwaltung (SIEM) hinweist. Cisco schloss im März 2024 einen Deal über 28 Milliarden USD für Splunk ab, integrierte Protokollanalysen mit Netzwerkkontrollen und löste eine Welle der Plattformkonsolidierung aus. Microsoft nutzte seine Azure-Basis, um Sentinel-Workloads im Jahr 2025 im Jahresvergleich um 150 % zu erweitern, und bündelte SIEM, XDR und generative KI-Triage in einer einzigen Lizenz. Palo Alto Networks erwarb im November 2024 die QRadar-SaaS-Assets von IBM mit dem Ziel, diese in Cortex zu integrieren und die Vorfallsreaktion über Cloud- und On-Premises-Umgebungen hinweg zu vereinfachen.

Mittelmarkt-Herausforderer wie Securonix, Exabeam und Devo differenzieren sich durch Datenpipeline-Effizienz und Verbrauchspreisgestaltung, die für Organisationen attraktiv ist, die täglich eher Dutzende als Hunderte von Terabytes aufnehmen. Open-Source-Optionen gewinnen weiterhin Fuß in Regierungs- und kostenempfindlichen Branchen, obwohl das Fehlen von verwaltetem Support die Durchdringung in komplexen globalen Umgebungen begrenzt. Anbieter wetteifern darum, KI-basierte Anomalieerkennung, Suche in natürlicher Sprache und Speicherkomprimierung zu patentieren, was signalisiert, dass die Differenzierung von Automatisierung und Gesamtbetriebskosten abhängen wird.

Die Abdeckung von Betriebstechnologie bleibt ein weißer Fleck, in dem Spezialisten wachsen können. Hersteller und Versorgungsunternehmen benötigen Parser für Modbus, DNP3 und OPC-UA sowie Playbooks, die mit der NIST SP 800-82-Anleitung übereinstimmen. Anbieter, die solche Fähigkeiten aufbauen oder erwerben, können Marktanteile gewinnen, da sich die Vorschriften für kritische Infrastrukturen verschärfen. Insgesamt werden Innovationstempo und Anbieterkonsolidierung den Markt für Sicherheitsinformations- und Ereignisverwaltung über den Prognosehorizont hinaus weiter prägen.

Marktführer in der Branche für Sicherheitsinformations- und Ereignisverwaltung (SIEM)

Cisco Systems, Inc.

Microsoft Corporation

International Business Machines Corporation

Rapid7, Inc.

Fortinet, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Der Umsatz von Fortinet im ersten Quartal 2025 erreichte 1,54 Milliarden USD mit anhaltendem Schwung bei der Plattformkonvergenz.

- Mai 2025: CrowdStrike LogScale überschritt 220 Millionen USD ARR, angetrieben durch KI-Analysen.

- März 2025: SentinelOne verbesserte KI-gestützte SIEM-Integrationen für Multi-Cloud.

- März 2025: Elastic verfeinerte die Cloud-SIEM-Preisgestaltung, um Bedenken hinsichtlich der Aufnahmekosten zu zerstreuen.

Umfang des globalen Berichts über den Markt für Sicherheitsinformations- und Ereignisverwaltung (SIEM)

Sicherheitsinformations- und Ereignisverwaltung ist eine ausgefeilte Technologie, die mobile Geräte, Cloud, Bedrohungsanalyse von Drittanbietern und traditionelle Quellen wie Endpunkte, Firewalls, Systemprotokolle und Verzeichnisdienste umfasst. SIEM ist ein Werkzeug zur Datenerfassung für die Bedrohungsanalyse und zur Erkennung von Bedrohungen. Es basiert auf der Echtzeit-Analyse von Sicherheitswarnmeldungen, die in den IT-Netzwerkanwendungen und der Infrastruktur einer Organisation generiert werden.

Der Bericht über den Markt für Sicherheitsinformations- und Ereignisverwaltung (SIEM) ist segmentiert nach Bereitstellung (On-Premise, Cloud, Hybrid), Architektur (Legacy, Cloud-nativ, Open-Source), Komponente (Plattform, Dienste, verwaltete Dienste), Unternehmensgröße (KMU, Großunternehmen), Endnutzer (BFSI, Einzelhandel, Regierung, Gesundheitswesen, Fertigung, Energie, Telekommunikation, Sonstige), Anwendung (Bedrohungserkennung, Compliance, Vorfallsreaktion, Protokollverwaltung, Cloud-Sicherheit, IoT/OT-Überwachung) und Geografie (Nordamerika, Südamerika, Europa, Naher Osten, Afrika, asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premise |

| Cloud |

| Hybrid |

| Legacy / Traditionelles SIEM |

| Cloud-natives / SIEM der nächsten Generation |

| Open-Source-SIEM |

| Plattform / Software |

| Professionelle Dienste |

| Verwaltete SIEM-Dienste (MSSP) |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen |

| Einzelhandel und E-Commerce |

| Regierung und Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Energie und Versorgung |

| Telekommunikation und IT |

| Sonstige Endnutzerbranchen |

| Bedrohungserkennung und -analyse |

| Compliance- und Prüfungsmanagement |

| Vorfallsreaktion und Forensik |

| Protokollverwaltung und Berichterstattung |

| Sicherheitsüberwachung von Cloud-Workloads |

| IoT / OT-Sicherheitsüberwachung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellung | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach SIEM-Architektur | Legacy / Traditionelles SIEM | |

| Cloud-natives / SIEM der nächsten Generation | ||

| Open-Source-SIEM | ||

| Nach Komponente | Plattform / Software | |

| Professionelle Dienste | ||

| Verwaltete SIEM-Dienste (MSSP) | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen | |

| Einzelhandel und E-Commerce | ||

| Regierung und Verteidigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung | ||

| Energie und Versorgung | ||

| Telekommunikation und IT | ||

| Sonstige Endnutzerbranchen | ||

| Nach Anwendung | Bedrohungserkennung und -analyse | |

| Compliance- und Prüfungsmanagement | ||

| Vorfallsreaktion und Forensik | ||

| Protokollverwaltung und Berichterstattung | ||

| Sicherheitsüberwachung von Cloud-Workloads | ||

| IoT / OT-Sicherheitsüberwachung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Sicherheitsinformations- und Ereignisverwaltung bis 2031 voraussichtlich wachsen?

Der Markt soll von 12,06 Milliarden USD im Jahr 2026 auf 20,78 Milliarden USD bis 2031 expandieren, was einer CAGR von 11,50 % entspricht.

Welches Bereitstellungsmodell expandiert am schnellsten?

Cloud-basiertes SIEM ist das schnellste und wächst mit einer CAGR von 12,84 %, da Käufer von kapitalintensiver Hardware abrücken.

Warum erhöhen Gesundheitsorganisationen ihre SIEM-Ausgaben?

Ein Anstieg von 128 % bei Ransomware-Vorfällen gegen elektronische Patientenaktensysteme veranlasst Krankenhäuser, in Echtzeit-Korrelation und automatisierte Reaktion zu investieren.

Was ist die größte Kostenherausforderung für SIEM-Käufer?

Nutzungsbasierte Lizenzierung in Kombination mit mehrjährigen Protokollaufbewahrungsanforderungen kann Budgets vervierfachen, wenn Telemetrievolumen ansteigen.

Wie beeinflussen Vorschriften die SIEM-Einführung in Europa?

NIS2, DORA und DSGVO schreiben strenge Protokollaufbewahrung und schnelle Vorfallsmeldungsmandate vor und zwingen Tausende zusätzlicher Einrichtungen zur Einführung moderner SIEM-Tools.

Welche Rolle spielt KI in modernen SIEM-Plattformen?

Generative KI-Assistenten fassen Warnmeldungen zusammen, beantworten Fragen in natürlicher Sprache und empfehlen Abhilfemaßnahmen, was die Arbeitsbelastung von Analysten reduziert und die Reaktionszeiten beschleunigt.

Seite zuletzt aktualisiert am: