Marktgröße und Marktanteil für Cloud basierte Datenbanksicherheit

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

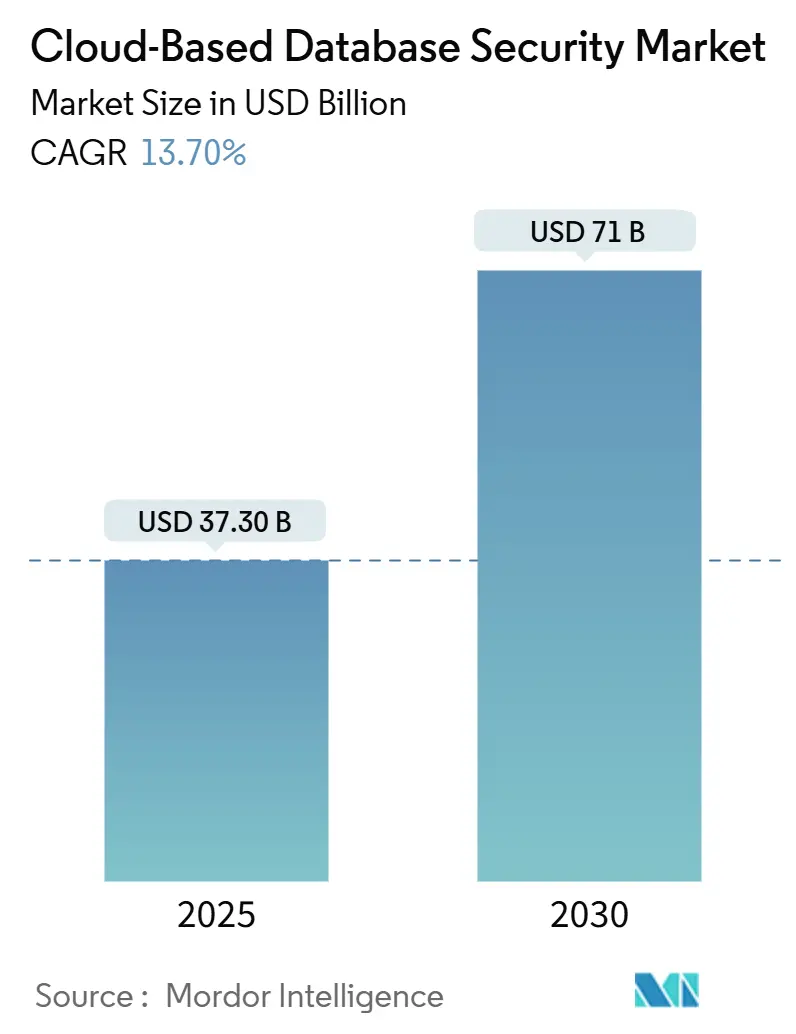

| Marktgröße (2025) | 37.30 Milliarden US-Dollar |

| Marktgröße (2030) | 71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.70% CAGR |

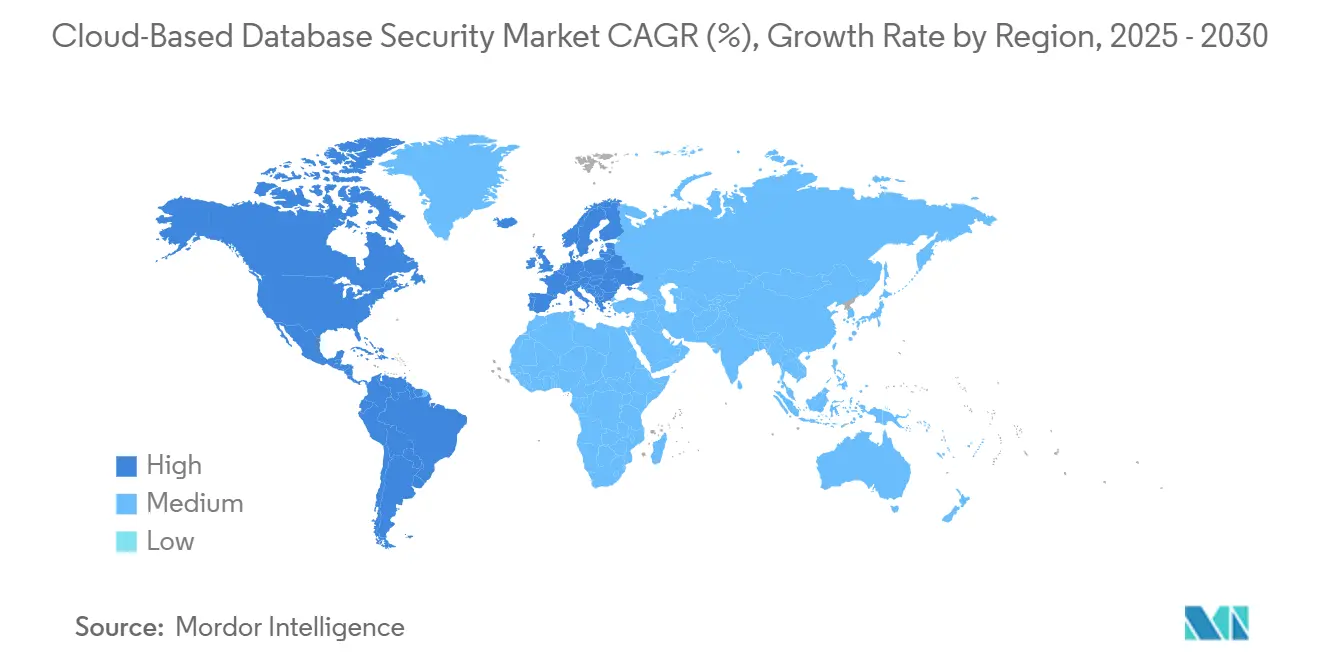

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Cloud basierte Datenbanksicherheit von Mordor Intelligence

Die Marktgröße für Cloud basierte Datenbanksicherheit wird im Jahr 2025 auf 37,3 Milliarden USD geschätzt und soll bis 2030 einen Wert von 71,02 Milliarden USD erreichen, was einer CAGR von 13,7 % entspricht. Die zunehmende Migration unternehmenskritischer Workloads in öffentliche, private und hybride Clouds dehnt traditionelle Perimeter-Abwehrmechanismen aus und zwingt Unternehmen dazu, datenzentrierte Kontrollen innerhalb der Datenbankschicht zu implementieren. Die obligatorische Verschlüsselung elektronisch geschützter Gesundheitsinformationen gemäß der verschärften HIPAA-Regelung, die 2025 in Kraft tritt, sowie die durch PCI-DSS 4.0 vorgeschriebene stärkere Multi-Faktor-Authentifizierung beschleunigen die Beschaffungszyklen in stark regulierten Branchen. Finanzinstitute modernisieren ihre Cybersicherheits-Stacks im Gleichschritt mit der Expansion des digitalen Bankwesens, während Gesundheitsdienstleister mit Datenschutzverletzungskosten konfrontiert sind, die im Jahr 2024 durchschnittlich 10,9 Millionen USD pro Vorfall betrugen. Die rasche Einführung von NoSQL- und Multi-Modell-Datenbanken, die 2024 vom NIST finalisierten Post-Quanten-Kryptografiestandards sowie KI-gestützte Anomalieerkennungsfunktionen, die in moderne Plattformen zur Überwachung von Datenbankaktivitäten eingebettet sind, stützen gemeinsam eine robuste langfristige Nachfrageentwicklung.[1]Nationales Institut für Standards und Technologie, "NIST veröffentlicht die ersten 3 finalisierten Post-Quanten-Verschlüsselungsstandards," nist.gov

Wichtigste Erkenntnisse des Berichts

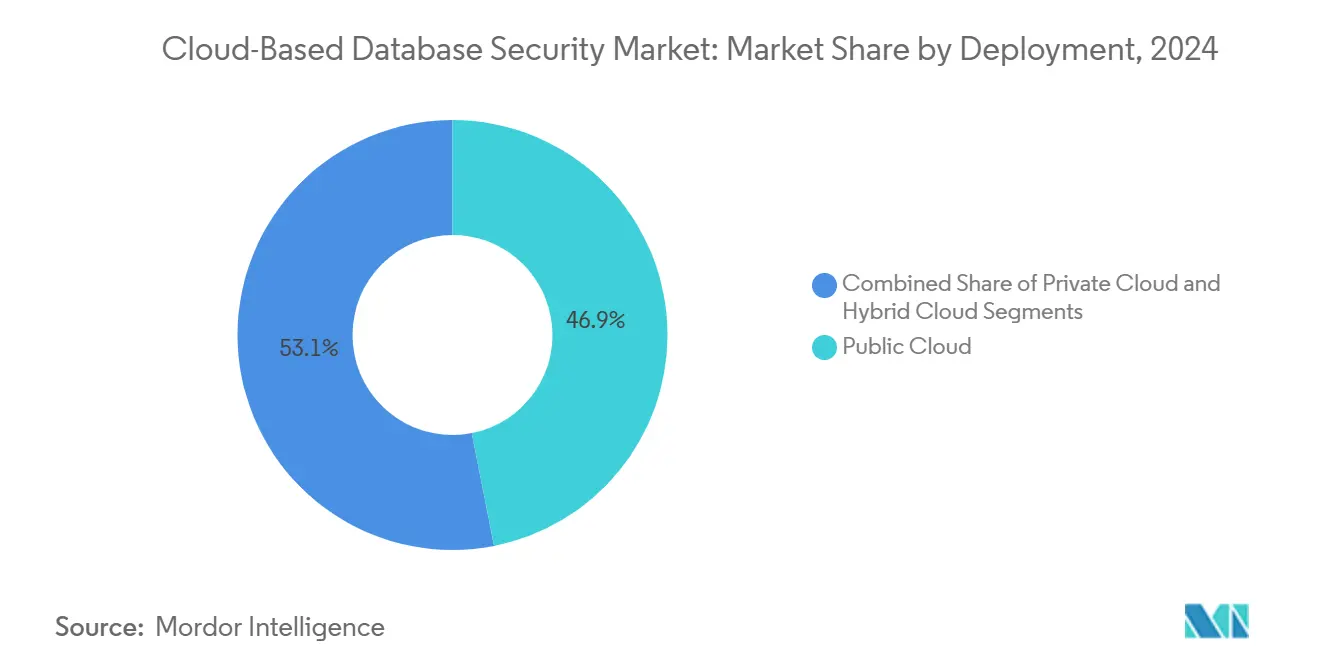

- Nach Bereitstellung hielt die öffentliche Cloud im Jahr 2024 einen Anteil von 46,9 % am Umsatz; hybride Architekturen sollen mit einer CAGR von 15,4 % bis 2030 am schnellsten wachsen.

- Nach Endbenutzerbranche führte das BFSI-Segment mit einem Anteil von 28,0 % am Markt für Cloud basierte Datenbanksicherheit im Jahr 2024, während das Gesundheitssegment bis 2030 voraussichtlich mit einer CAGR von 17,7 % expandieren wird.

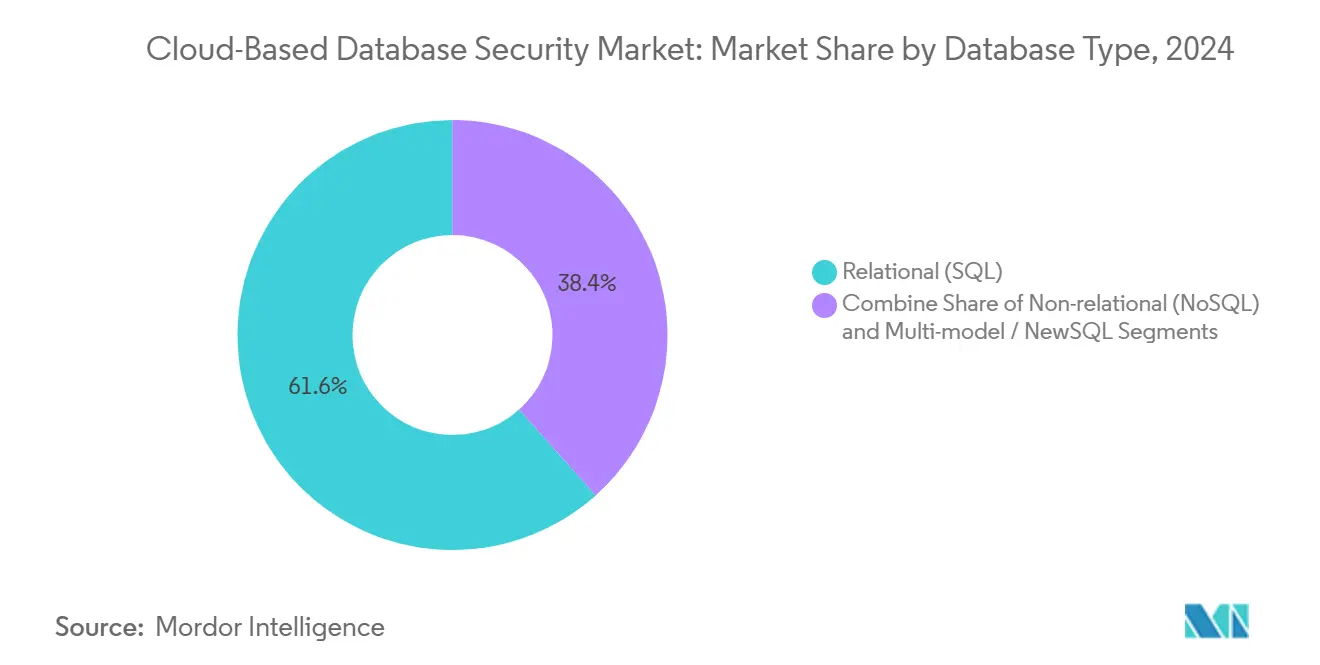

- Nach Datenbanktyp entfielen im Jahr 2024 61,6 % des Umsatzes auf relationale Plattformen, während NoSQL-Implementierungen bis 2030 voraussichtlich mit einer CAGR von 22,5 % zunehmen werden.

- Nach Sicherheitsdienstfunktion entfielen im Jahr 2024 32,9 % des Umsatzes auf Zugriffskontroll- und Identitätsverwaltungsdienste; Verschlüsselungs- und Tokenisierungsdienste sollen im Prognosezeitraum mit einer CAGR von 18,8 % steigen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 34,5 %; die Region Asien-Pazifik verzeichnet mit einer CAGR von 16,6 % bis 2030 das höchste Wachstum.

Globale Trends und Erkenntnisse zum Markt für Cloud basierte Datenbanksicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina unternehmenskritischer Daten in Cloud-Workloads | +2.8% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verschärfte regulatorische Compliance-Anforderungen | +3.2% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cloud-First-Erneuerungszyklen im BFSI-Sektor | +1.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Komplexität von Hybrid- und Multi-Cloud-Umgebungen | +2.1% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung von NoSQL- und Multi-Modell-Datenbanken | +1.6% | Technologieaffine Regionen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Anomalieerkennung | +1.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina unternehmenskritischer Daten in Cloud-Workloads

Unternehmen berichten, dass drei Viertel ihrer in der Cloud gespeicherten Informationen mittlerweile als sensibel eingestuft werden – ein deutlicher Wandel gegenüber der frühen Cloud-Ära, in der unkritische Daten dominierten. Industrielle Fertigungsführer wie Siemens und Merck leiten Telemetriedaten von IoT-Geräten in Cloud-Datenspeicher für Predictive-Maintenance-Analysen, was die Exposition erhöht und gleichzeitig die Anlagenverfügbarkeit verbessert. Die durchschnittlichen Kosten einer Datenschutzverletzung stiegen 2024 auf 4,88 Millionen USD, was Vorstände dazu veranlasst, präventive Ausgaben für Cloud-native Verschlüsselung, Tokenisierung und kontinuierliche Überwachungslösungen zu genehmigen. Moderne Plattformen unterstützen granulares Schlüsselmanagement und tresorlose Tokenisierung, die Datenformate erhalten und Analysen ohne Entschlüsselung von Rohdaten ermöglichen.

Verschärfte regulatorische Compliance (DSGVO, PCI-DSS, CCPA usw.)

Europäische Regulierungsbehörden verhängten 2024 Bußgelder in Millionenhöhe für Fehlkonfigurationen von Cloud-Datenbanken, die personenbezogene Daten offenlegten, was auf eine strengere DSGVO-Prüfung hindeutet.[2]US-Bundesregister, "Verhinderung des Zugangs zu sensiblen personenbezogenen US-Daten durch besorgniserregende Länder," federalregister.govPCI-DSS 4.0 erweitert die Multi-Faktor-Authentifizierungsabdeckung auf alle Zugriffspfade in der Karteninhaberdatenumgebung und zwingt Zahlungsabwickler dazu, Datenbank-Gateways vor dem ersten Quartal 2025 neu zu gestalten. Indiens bevorstehendes Datenschutz- und Datenschutzgesetz sowie Vietnams Lokalisierungsvorschriften veranschaulichen das Compliance-Flickwerk, das multinationale Unternehmen navigieren müssen. Viele Organisationen betrachten die Einhaltung von Vorschriften nicht mehr als Kostenstelle, sondern als wettbewerbsfähiges Vertrauenssignal, das dabei hilft, datenschutzbewusste Kunden zu gewinnen.

Cloud-First-Cybersicherheitserneuerungszyklen im BFSI-Sektor

Banken und Versicherer migrieren Kerntransaktionssysteme auf neue Plattformen und betten Verhaltensanalysen sowie Betrugserkennungsmodelle in Überwachungsschichten für Datenbankaktivitäten ein. JPMorgan Chases KI-gestütztes System reduzierte Falschmeldungen um 30 % und verringerte gleichzeitig die unbefugte Datenexposition um 93,7 %. Regulierungsbehörden in mehreren Jurisdiktionen reagierten auf Erkenntnisse aus der Vorfallreaktion, indem sie stärkere Identitätskontrollen und Verschlüsselung ruhender Daten für alle Finanzdatenbanken vorschrieben, was einen stetigen Upgrade-Rhythmus verstärkt.

Hybrid- und Multi-Cloud-Komplexität als Treiber einheitlicher Sicherheitsschichten

Neunundsiebzig Prozent der Unternehmen betreiben Workloads bei zwei oder mehr Hyperscale-Anbietern, und 55 % geben an, dass die Kontrolle von Daten in diesen Umgebungen schwieriger ist als im lokalen Betrieb. Microsofts Cloud-native Anwendungsschutzplattform vereint Posture-Management, Workload-Schutz und Laufzeitüberwachung zu einem einheitlichen Betriebsbild, was Tool-Wildwuchs und administrative Lücken reduziert. Fertigungskonzerne wie Toyota wenden ähnliche integrierte Kontrollen an, um Daten zu sichern, die zwischen Edge-Gateways und Cloud-Datenspeichern fließen, die Algorithmen zur Optimierung der Lieferkette antreiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Datensouveränität und Standortkontrolle | -2.4% | Global, am stärksten in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an Cloud-Sicherheitsfachkräften | -1.8% | Global, am akutesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Latenz bei Echtzeit-Analysen durch In-Line-Verschlüsselung und -Authentifizierung | -1.2% | Global, besonders betroffen sind Hochfrequenzhandel und Echtzeitsysteme | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit durch proprietäre Cloud-native Sicherheits-Stacks | -0.9% | Global, am ausgeprägtesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Datensouveränität und Standortkontrolle

Eine US-Regelung vom Januar 2025 schränkt den ausländischen Zugang zu sensiblen amerikanischen personenbezogenen Daten ein und fügt neue Lizenzierungshürden für die grenzüberschreitende Datenbankreplikation hinzu.[3]Europäischer Datenschutzausschuss, "Neuigkeiten des EDSA," edpb.europa.eu Europäische Käufer bestehen auf EU-basiertem Hosting und treuhänderischer Schlüsselkontrolle, um DSGVO- und Schrems-II-Übertragungsbeschränkungen zu erfüllen, während Vietnam eine Datenspeicherung im Land für kritische Betreiber durchsetzt. Die Aufrechterhaltung gleichwertiger Sicherheitskontrollen in parallelen Jurisdiktionen erhöht den Betriebsaufwand und kann vollständige Cloud-Migrationen verlangsamen.

Globaler Mangel an Cloud-Sicherheitsfachkräften

Organisationen haben Schwierigkeiten, Fachleute zu rekrutieren, die traditionelle Datenbankadministration mit Zero-Trust-Architektur, KI-basierter Anomalieerkennungsoptimierung und Multi-Cloud-Richtlinienorchestrierung verbinden können. Untersuchungen zeigen, dass viele Mitarbeiter im Gesundheitswesen Phishing-Versuche immer noch nicht melden, was die menschliche Faktoren-Lücke unterstreicht, selbst wenn technische Schutzmaßnahmen vorhanden sind. Anbieter reagieren mit Managed-Service-Angeboten, doch der Fachkräftemangel bleibt ein Hemmnis für die Adoptionsrate in kleineren Unternehmen und Schwellenmärkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Hybride Konfigurationen treiben Innovationen voran

Hybride Bereitstellungen steigen bis 2030 mit einer CAGR von 15,4 %, obwohl öffentliche Cloud-Instanzen im Jahr 2024 einen Umsatzanteil von 46,9 % behielten. Diese Entwicklung spiegelt wider, wie regulierte Unternehmen lokale Datenspeicher für souveräne Workloads mit Cloud-Elastizität für Analysen kombinieren. Die Marktgröße für Cloud basierte Datenbanksicherheit in hybriden Umgebungen soll parallel zum Rollout von Industrie 4.0 in der Fertigung steigen, wo latenzsensible Shopfloor-Geräte Daten in regionale Edge-Knoten streamen, bevor sie mit Cloud-Warehouses synchronisiert werden. Anbieter bieten Richtlinien-Engines an, die Klassifizierungslabels und Verschlüsselungsregeln automatisch zwischen Kubernetes-Clustern, privaten Cloud-OpenStack-Pools und Hyperscale-SQL-PaaS-Diensten übersetzen, was das Fehlkonfigurationsrisiko bei der Workload-Migration reduziert.

Organisationen schätzen hybride Modelle für die Ausfallsicherheit bei der Notfallwiederherstellung und granulare Compliance-Zonierung. Toyotas Modernisierung der Lieferkette zeigt, wie DevSecOps-Pipelines Microservice-basierte Inventar-Apps in Azure übertragen können, während Backend-Oracle-Datenbanken in privaten Racks verbleiben, bis Verschlüsselung-in-Verwendung-Hardware die Reife erreicht. CData's Arc-Version 2025 führte native Zwei-Faktor-Authentifizierung und EU-Mandanten-Isolierungsfunktionen ein, die ausdrücklich für hybride Umgebungen konzipiert sind, in denen Cloud- und lokale Konnektoren dieselbe Workflow-Engine teilen. Da die Verschlüsselung während der Übertragung für Gesundheits-Workloads gemäß aktualisierter HIPAA-Leitlinien obligatorisch wird, werden hybride Gateways, die TLS auf der Datenschicht beenden, einen zusätzlichen Anteil am Markt für Cloud basierte Datenbanksicherheit gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Gesundheitswesen führt das Wachstum an

Die CAGR des Gesundheitswesens von 17,7 % bis 2030 übertrifft jede andere Branche, da Ransomware-Betreiber überproportional auf elektronische Patientenaktensysteme und Bildgebungsarchive abzielen. Die Marktgröße für Cloud basierte Datenbanksicherheit im Gesundheitswesen soll sich ausweiten, da Anbieter obligatorische Verschlüsselung und Zero-Trust-Segmentierung einführen, um die Abschaffung der „adressierbaren” Klauseln durch HIPAA einzuhalten. Fortschrittliche Tokenisierung erhält die Leistung klinischer Workflows und schützt gleichzeitig Felder mit persönlichen Gesundheitsinformationen vor unbefugten Analyseabfragen.

Das BFSI-Segment trug 2024 mit 28,0 % immer noch den größten Umsatzanteil bei, was vier Jahrzehnte mainframe-tauglicher Zugriffskontrollen widerspiegelt, die nun in Cloud-nativen Formaten neu erstellt werden. KI-gestützte Transaktionsüberwachung, die auf der Datenbankschicht eingebettet ist, ermöglicht die Echtzeit-Unterbindung anomaler Zahlungsmuster. Regierungsbehörden konzentrieren sich auf souveräne Cloud-Bereitstellungen und nutzen FedRAMP-konforme Dienste mit gehärteten Prüfpfaden. Einzelhändler und E-Commerce-Marktplätze integrieren Datenbankschutz mit Betrugs-Scoring-Engines, um sich gegen Kontoübernahmen zu verteidigen, die nach der Urlaubssaison 2024 zunahmen, was zu inkrementellen Investitionen in Workload-Verschlüsselung und Just-in-Time-Zugriffsgewährungen motiviert.

Nach Datenbanktyp: NoSQL-Expansion schafft neue Sicherheitsparadigmen

NoSQL-Plattformen steigen mit einer CAGR von 22,5 %, was die Bedrohungsfläche vergrößert, da Dokument- und Schlüssel-Wert-Speicher traditionell auf Netzwerksegmentierung statt auf Zugriffskontrolle auf Tabellenebene setzen. Die anfälligsten Fehlkonfigurationen entstehen durch Standard-Zulassen-Bindungen in DevOps-Sandboxen, die später ohne Anmeldeinformationsrotation in die Produktion übergehen. Der Marktanteil für Cloud basierte Datenbanksicherheit bei relationalen Engines blieb 2024 mit 61,6 % dominant, doch moderne Schlüsselverwaltungs-APIs behandeln zunehmend sowohl relationale als auch NoSQL-Ressourcen als erstklassige Objekte und ermöglichen eine einheitliche Richtlinienverteilung.

Akademische Arbeiten der University of Central Florida zeigen, wie böswillige Insider die Replikationsverzögerung bei eventueller Konsistenz ausnutzen können, um theoretisch geschützte Felder in Datenbank-als-Dienst-Angeboten abzuleiten. Als Reaktion darauf integrieren Anbieter probabilistisches Risiko-Scoring in Datenbankaktivitätsmonitore und markieren außerplanmäßige Schreibbursts, die typisch für algorithmische Exfiltrationsversuche sind. Die Verankerung von Cloud-Protokollen in verteilten Ledgern gewährleistet manipulationssichere Telemetrie für forensische Überprüfungen – ein Design, das zunehmend in Pilotprojekten im Finanzdienstleistungsbereich eingesetzt wird, die einen Nachweis der Datenintegrität über Geografien hinweg erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sicherheitsdienstfunktion: Verschlüsselungstechnologien führen Innovationen an

Zugriffskontroll-Frameworks erzielten 2024 einen Umsatz von 32,9 %, was die Identität als erste Schutzbarriere für den Datenbankverkehr unterstreicht. Verschlüsselungs- und Tokenisierungsdienste werden jedoch mit der schnellsten CAGR von 18,8 % wachsen, da Algorithmusagilität und quantensichere Modi zu Anliegen auf Vorstandsebene geworden sind. Die Marktgröße für Cloud basierte Datenbanksicherheit im Bereich Verschlüsselung soll anschwellen, da 68 % der CISOs „Jetzt ernten, später entschlüsseln”-Risikoszenarien als Bedrohung einschätzen.

Die FIPS 203- und 204-Standards des NIST geben Anbietern die Klarheit, gitterbasierte Algorithmen in transparente Datenverschlüsselungsmodule einzubetten und so Forward Secrecy ohne radikale Anwendungsumstrukturierung zu gewährleisten. Gleichzeitig verarbeiten Machine-Learning-Klassifikatoren Millionen historischer Abfragepläne, um laterale Bewegungsmuster zu erkennen, die signaturbasierte Detektoren umgehen, und erhöhen so die Rolle der KI bei der Überwachung von Datenbankaktivitäten.

Geografische Analyse

Asien-Pazifik soll bis 2030 eine CAGR von 16,6 % verzeichnen, angetrieben durch landesweite Cloud-First-Direktiven in Indien und Vietnam sowie hohe Investitionen in Hyperscale-Regionen durch US-amerikanische und chinesische Anbieter. Japans Weißbuch zur Informationssicherheit 2024 führte einen Anstieg von Ransomware-Angriffen auf Hafenterminal-Systeme auf die Wiederverwendung von Anmeldeinformationen in Cloud basierten Verwaltungskonsolen zurück und förderte die Einführung von Zero-Trust-Datenbank-Gateways. Australiens Gesetz über kritische Infrastrukturen treibt ähnlich Verschlüsselungsprojekte in Datenseen des Energiesektors voran.

Nordamerika behielt 2024 einen Umsatzanteil von 34,5 %, da frühe Anwender Modelle der geteilten Verantwortung auf Verschlüsselung in Verwendung und Enklaven für vertrauliches Computing ausweiten. Das Cloud-Sicherheits-Playbook des Verteidigungsministeriums fordert eine synchrone Prüfung zwischen Anwendungs- und Datenbankschichten, was DevSecOps-Pipelines und Datenschutzkontrollen effektiv zusammenführt. Große Unternehmen setzen zunehmend Richtlinien-als-Code-Frameworks ein, die Identitätsgraphen über AWS, Azure und Google Cloud replizieren, um strengeren Sarbanes-Oxley-Prüfungsanforderungen gerecht zu werden.

Der europäische Umsatz wächst in moderatem Tempo, da die DSGVO-Wachsamkeit die Compliance-Kosten erhöht, aber auch die Einführung datenschutzfördernder Technologien stimuliert. Die Maßnahmen des Europäischen Datenschutzausschusses im Jahr 2024 stellten die Verschlüsselungsposition von Cloud-Datenbanken unter die wichtigsten Prüfungsthemen, und Frankreichs CNIL verhängte Bußgelder für Fehlkonfigurationen von Marketing-Datenbanken, bei denen Telemetrie unverschlüsselt im Ruhezustand verblieb. Anbieter reagieren mit souveränen Cloud-Varianten, die regionale Schlüsselverwahrung und elektronische Zustellungsstandards durchsetzen.

Südamerika sowie der Nahe Osten und Afrika verzeichnen ein stetiges zweistelliges Wachstum, da Telekommunikationsmodernisierer 5G-Kernnetzwerke in der Cloud einführen und Regierungen Bürgerdienste digitalisieren, obwohl der Mangel an Cloud-Sicherheitsspezialisten komplexe Zero-Trust-Rollouts verlangsamt. Anbieter von verwalteten Sicherheitsdiensten überbrücken die Talentlücke, indem sie Datenbankschutzmodule mit SOC-als-Dienst-Angeboten bündeln und so den Einstieg für mittelständische Unternehmen beschleunigen.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet den Markt für Cloud basierte Datenbanksicherheit, da Hyperscale-Plattformen – AWS, Microsoft Azure und Google Cloud – native Kontrollen bündeln, während reine Spezialisten sich auf KI, Tokenisierung oder souveräne Cloud-Nischen konzentrieren. IBM reklassifizierte den Datensicherheitsumsatz unter seinem breiteren Datensegment, was einen Wandel hin zur Behandlung von Schutz als intrinsische Datenbankfähigkeit statt als externe Ergänzung signalisiert.

Die Konsolidierung beschleunigte sich in den Jahren 2024–2025. IBMs Übernahme von HashiCorp stimmte Terraforms Infrastruktur-als-Code-Vorlagen mit Guardium Insights ab und vereinfachte die Richtlinienverteilung in Multi-Cloud-Pipelines. MongoDBs Kauf von Voyage AI ergänzt Abfrageoptimierungs-Engines um vertrauenswürdige KI-Routinen, die gutartige von bösartigen Abfrage-Bursts im Millisekundenbereich unterscheiden können.

Die Patentintensität bleibt hoch. Google sicherte sich Ansprüche auf felderhaltende Verschlüsselung, die Tokenisierung ohne Schema-Umschreibungen ermöglicht und so die Migrationsreibung von Legacy-Oracle- zu Cloud-nativen Postgres-Engines verringert. Start-ups wie Akamais Zero-Trust-Identitätspartner P3M werben um Regierungsbereitstellungen, bei denen Anforderungen an die Beweiskette eine Offshore-Schlüsselverwaltung verbieten.[4]Akamai Technologies, "Akamai und FPT arbeiten zusammen, um Kunden beim Aufbau und der Unterstützung Cloud-nativer Anwendungen zu helfen," akamai.com

Weißraum-Chancen bestehen weiterhin bei der Sicherung von Zeitreihen- und Vektordatenbanken, die generativen KI-Plattformen zugrunde liegen – ein Segment, in dem aktuelle Toolsets nur grobe Zugriffskontrolle bieten.

Marktführer für Cloud basierte Datenbanksicherheit

IBM Corporation

Intel Security Group

Fortinet Technologies Inc.

McAfee, LLC

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Akamai und FPT schlossen eine Partnerschaft, um Kunden beim Aufbau Cloud-nativer Anwendungen mit eingebetteten Zero-Trust-Identitätskontrollen zu unterstützen

- März 2025: IBM schloss die Übernahme von HashiCorp ab und integrierte fortschrittliche Infrastrukturautomatisierungs-Tools in IBMs Cloud-Datenbankschutz-Stack

- Februar 2025: MongoDB erwarb Voyage AI, um vertrauenswürdige KI-Funktionen in seine Datenbankplattform einzubetten

- Januar 2025: Das US-Justizministerium setzte die Durchführungsverordnung 14117 durch, die den ausländischen Zugang zu sensiblen personenbezogenen Daten einschränkt und grenzüberschreitende Datenbankreplikationsstrategien beeinflusst

Berichtsumfang des globalen Marktes für Cloud basierte Datenbanksicherheit

Der Bericht zum Markt für Cloud basierte Datenbanksicherheit kann segmentiert werden nach Bereitstellung (Öffentliche Cloud, Private Cloud und Hybrid Cloud), Endbenutzerbranche (BFSI, Einzelhandel und E-Commerce, Regierung und öffentlicher Sektor, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Fertigung und andere Branchen), Datenbanktyp (Relational (SQL), Nicht-relational (NoSQL) und Multi-Modell/NewSQL), Sicherheitsdienstfunktion (Zugriffskontrolle und IAM, Datenverschlüsselung und Tokenisierung, Überwachung und Prüfung von Datenbankaktivitäten, Sicherung/Wiederherstellung und Datenmaskierung sowie weitere Funktionen einschließlich Risiko und Compliance und Beratung) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Öffentliche Cloud |

| Private Cloud |

| Hybrid Cloud |

| BFSI |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Fertigung |

| Andere Branchen |

| Relational (SQL) |

| Nicht-relational (NoSQL) |

| Multi-Modell / NewSQL |

| Zugriffskontrolle und IAM |

| Datenverschlüsselung und Tokenisierung |

| Überwachung und Prüfung von Datenbankaktivitäten |

| Sicherung, Wiederherstellung und Datenmaskierung |

| Sonstige (Risiko und Compliance, Beratung) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Bereitstellung | Öffentliche Cloud | |

| Private Cloud | ||

| Hybrid Cloud | ||

| Nach Endbenutzerbranche | BFSI | |

| Einzelhandel und E-Commerce | ||

| Regierung und öffentlicher Sektor | ||

| Gesundheitswesen und Biowissenschaften | ||

| IT und Telekommunikation | ||

| Fertigung | ||

| Andere Branchen | ||

| Nach Datenbanktyp | Relational (SQL) | |

| Nicht-relational (NoSQL) | ||

| Multi-Modell / NewSQL | ||

| Nach Sicherheitsdienstfunktion | Zugriffskontrolle und IAM | |

| Datenverschlüsselung und Tokenisierung | ||

| Überwachung und Prüfung von Datenbankaktivitäten | ||

| Sicherung, Wiederherstellung und Datenmaskierung | ||

| Sonstige (Risiko und Compliance, Beratung) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für Cloud basierte Datenbanksicherheit bis 2030?

Der Markt für Cloud basierte Datenbanksicherheit soll von 37,3 Milliarden USD im Jahr 2025 auf 71,02 Milliarden USD bis 2030 steigen und dabei eine CAGR von 13,7 % verzeichnen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Architekturen führen das Wachstum mit einer CAGR von 15,4 % an, da Unternehmen Datensouveränitätsbedürfnisse mit Cloud-Skalierbarkeit in Einklang bringen.

Warum ist das Gesundheitswesen das dynamischste Endbenutzer-Segment?

Das Gesundheitswesen ist mit eskalierenden Ransomware-Bedrohungen und neuen HIPAA-Verschlüsselungsvorschriften konfrontiert, was eine CAGR von 17,7 % bei den Sicherheitsausgaben antreibt.

Wie wird Post-Quanten-Kryptografie den Datenbankschutz beeinflussen?

Die NIST-Standards von 2024 ermöglichen es Anbietern, gitterbasierte Algorithmen zu integrieren und verschlüsselte Daten zukunftssicher gegen Quantencomputerangriffe zu machen.

Welche Rolle spielt KI in der modernen Cloud basierten Datenbanksicherheit?

KI treibt Anomalieerkennungs-Engines an, die Abfragemuster erlernen und verdächtige Zugriffe in Echtzeit markieren, was Falschmeldungen und die Verweildauer bei Datenschutzverletzungen reduziert.

Seite zuletzt aktualisiert am: