Größe und Marktanteil des indischen Marktes für physische Sicherheit von Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

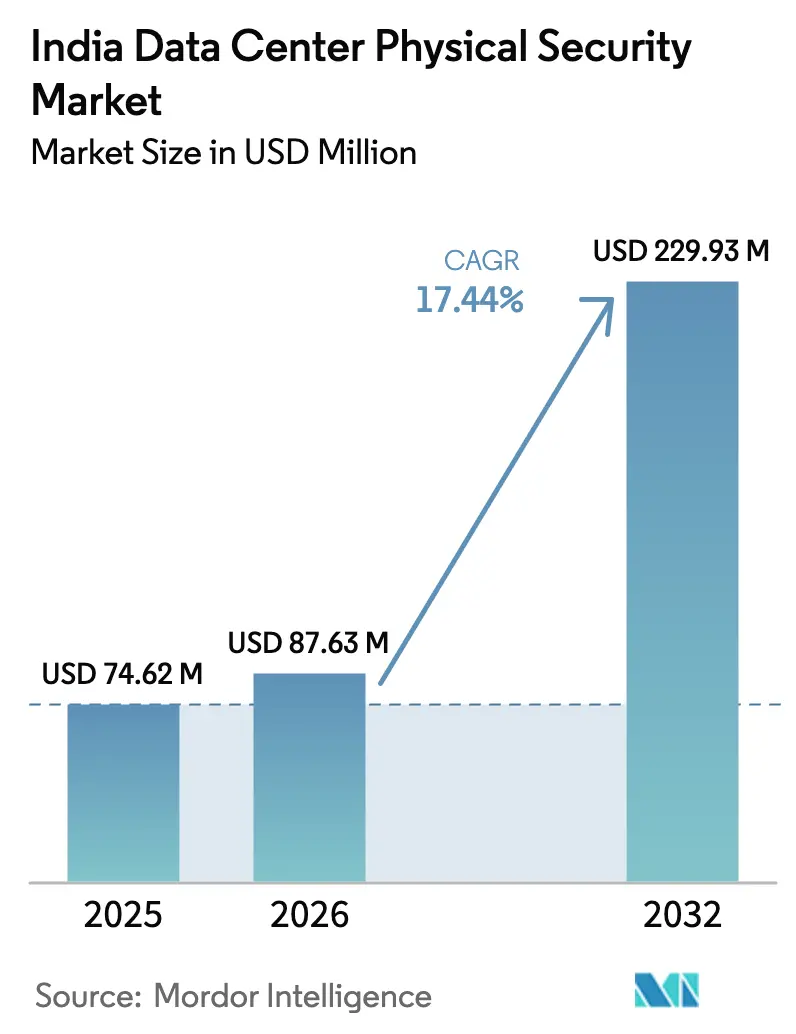

| Marktgröße im Basisjahr (2025) | 74.62 Millionen US-Dollar |

| Marktgröße (2026) | 87.63 Millionen US-Dollar |

| Marktgröße (2032) | 229.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2032) | 17.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für physische Sicherheit von Rechenzentren durch Mordor Intelligence

Die Größe des indischen Marktes für physische Sicherheit von Rechenzentren wird im Jahr 2026 auf 87,63 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 74,62 Millionen USD, mit Projektionen für 2032 von 229,93 Millionen USD, was einem Wachstum von 17,44 % CAGR über den Zeitraum 2026–2032 entspricht. Die Expansion spiegelt die rasche Digitalisierung des Landes, strengere Datenlokalisierungsvorschriften und den Anstieg von Hyperscale- sowie Edge-Einrichtungen wider, die einen robusten Schutz vor Ort erfordern. Betreiber priorisieren KI-gestützte Videoanalyse, biometrische Zugangskontrolle und konvergierte cyber-physische Plattformen, um die Compliance gemäß dem Gesetz zum Schutz digitaler personenbezogener Daten und den bevorstehenden CCTV-Sicherheitsnormen zu erfüllen. Gleichzeitig erleichtern Anreize wie niedrigere Versicherungsprämien für zertifizierte Standorte die Budgetbedenken für Bauten im mittleren Segment. Der indische Markt für physische Sicherheit von Rechenzentren profitiert zudem von der lokalen Fertigung von Kameras und Steuergeräten, was Importzölle reduziert und die Bereitstellung beschleunigt.

Wichtigste Erkenntnisse des Berichts

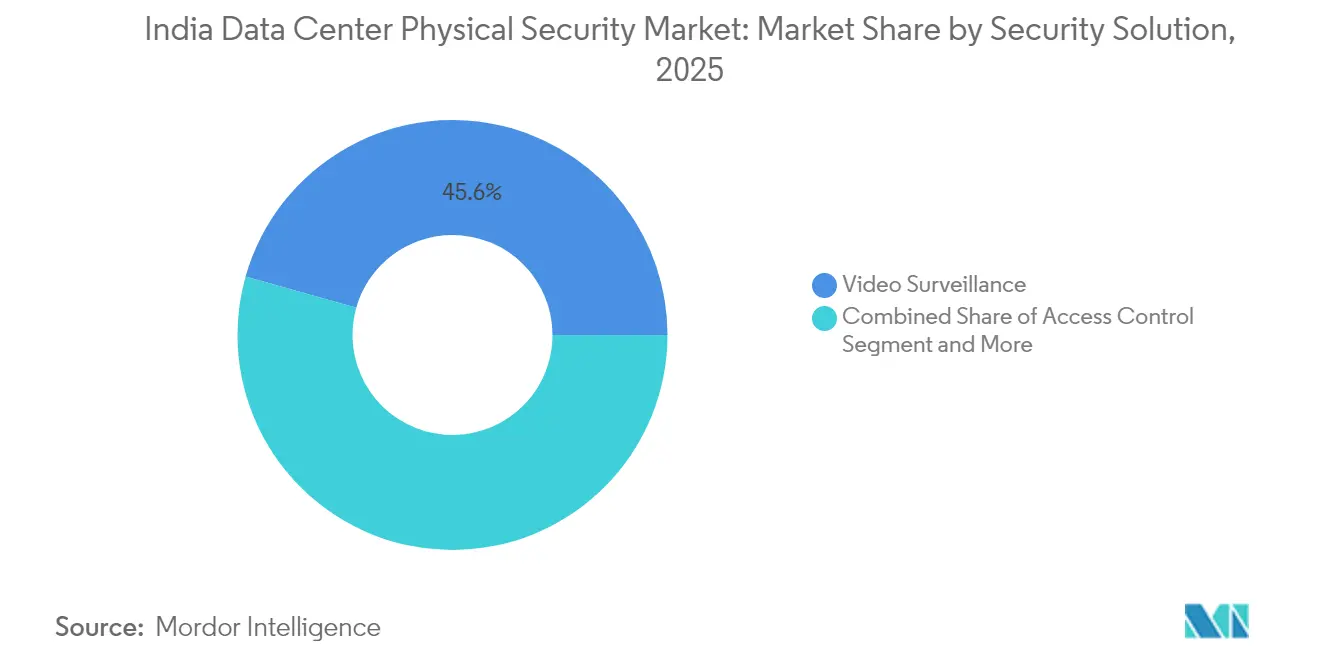

- Nach Sicherheitslösung führte Videoüberwachung mit einem Marktanteil von 45,62 % am indischen Markt für physische Sicherheit von Rechenzentren im Jahr 2025; Einbrucherkennung und Perimetersicherheit wird bis 2032 voraussichtlich eine CAGR von 17,72 % verzeichnen.

- Nach Dienstleistung verzeichneten Managed Services das schnellste Wachstum mit einer CAGR von 18,11 % zwischen 2025 und 2032 im indischen Markt für physische Sicherheit von Rechenzentren.

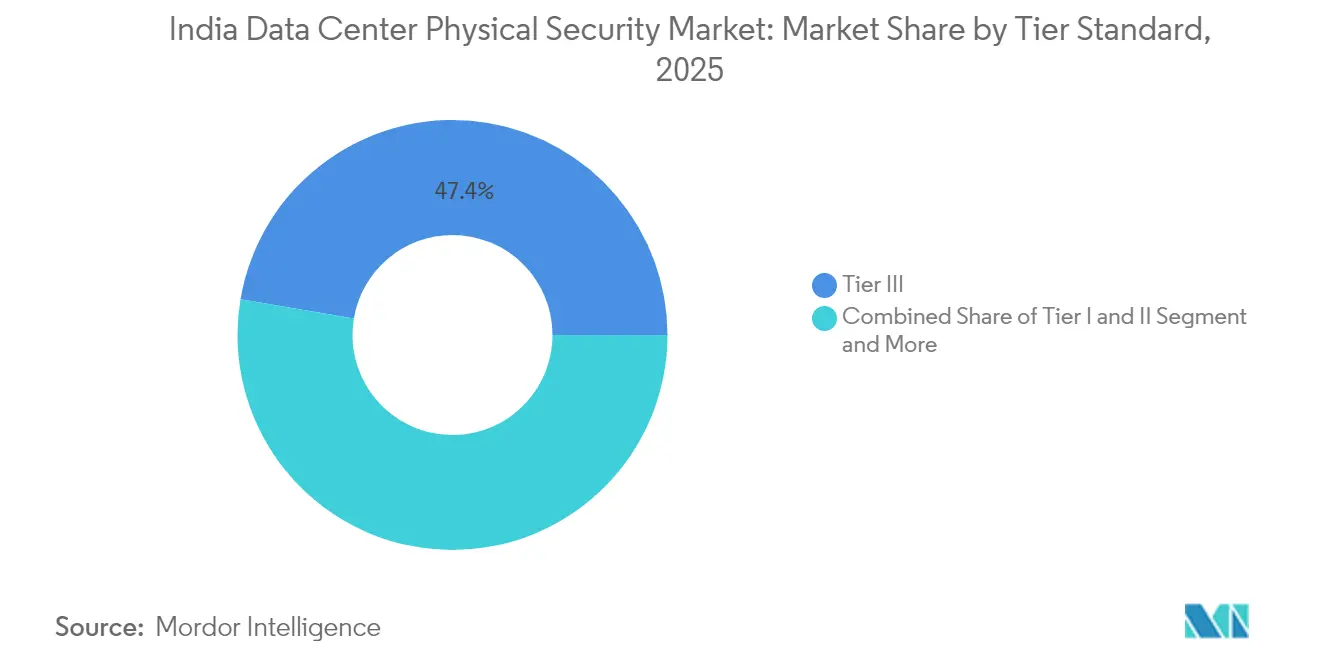

- Nach Tier-Standard erfassten Tier-III-Einrichtungen 47,35 % des Umsatzes im Jahr 2025 im indischen Markt für physische Sicherheit von Rechenzentren; Edge- und Mikro-Standorte werden voraussichtlich bis 2032 mit einer CAGR von 17,46 % wachsen.

- Nach Rechenzentrumstyp beherrschten Hyperscale-Campusse 50,28 % der Marktgröße des indischen Marktes für physische Sicherheit von Rechenzentren im Jahr 2025, während Edge-Hyperscale-Bereitstellungen bis 2032 voraussichtlich mit einer CAGR von 17,78 % zunehmen werden.

- Nach Endnutzerbranche trug IT und Telekommunikation 38,42 % der Nachfrage im Jahr 2025 im indischen Markt für physische Sicherheit von Rechenzentren bei; E-Commerce und Einzelhandel ist die am schnellsten wachsende Nutzergruppe mit einer CAGR von 17,63 % bis 2032.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für physische Sicherheit von Rechenzentren

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anstieg des Datenverkehrs und der Cloud-Nutzung | +1.8% | National, mit Mumbai und Chennai als führende Standorte | Mittelfristig (2–4 Jahre) |

| Zunahme von Cyber- und physischen Sicherheitsverletzungen | +1.2% | National, konzentriert in Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Hyperscale- und Colocation-Standorten | +1.5% | Tier-1-Städte expandieren in Tier-2/3-Städte | Langfristig (≥ 4 Jahre) |

| Digital-India- und Datenlokalisierungsmandate | +1.3% | Nationale Umsetzung | Mittelfristig (2–4 Jahre) |

| Wachstum von Edge-Rechenzentren in Tier-2/3-Städten | +0.9% | Tier-2/3-Städte landesweit | Langfristig (≥ 4 Jahre) |

| Versicherungsgebundene Anreize | +0.3% | National mit bundesstaatsspezifischen Variationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Datenverkehrs und der Cloud-Nutzung

Indiens Datennachfrage übersteigt mittlerweile die verfügbare Serverkapazität, was Betreiber dazu zwingt, neue Standorte zu errichten, die durch mehrschichtige Überwachung und biometrische Zugangstore gesichert sind. Cloud-Anbieter, die Campusse im Wert von mehreren Milliarden Dollar planen, spezifizieren integrierte KI-Videoanalyse, um umfangreiche Kamerafeeds in Echtzeit zu filtern, während hochdichte Racks Umgebungssensoren erfordern, die mit derselben Befehlsplattform verbunden sind.[1]Bharti Airtel, „Nxtra by Airtel wird erstes Rechenzentrum in Indien, das KI für verbesserte betriebliche Exzellenz einsetzt”, airtel.in Diese Investitionen stärken den indischen Markt für physische Sicherheit von Rechenzentren, indem sie die adressierbare Basis von Hyperscale-Akteuren auf kleinere regionale Anbieter ausweiten.

Zunahme von Cyber- und physischen Sicherheitsverletzungen

Aufsehenerregende Ereignisse wie der Datenleck bei Star Health-Kunden lösten dringende Überprüfungen der physischen Zugangspolitik aus und lenkten Unternehmen hin zu Zero-Trust-Standortkonzepten, die jeden Ein- und Ausgang authentifizieren.[2]Presseinformationsbüro, „Regierung ergreift Maßnahmen zum Schutz kritischer Infrastrukturen und privater Daten vor Cyberangriffen”, pib.gov.in Nutzer aus dem Gesundheitswesen, dem Finanzdienstleistungssektor und dem öffentlichen Sektor bestehen nun auf kontinuierlicher Überwachung, Multi-Faktor-Authentifizierung und manipulationssicheren Prüfpfaden, bevor sie Colocation-Verträge vergeben. Der daraus resultierende Nachfrageanstieg stützt ein stetiges Wachstum im indischen Markt für physische Sicherheit von Rechenzentren.

Ausbau von Hyperscale- und Colocation-Einrichtungen

Geplante 3-GW-Campusse und stadtübergreifende Colocation-Rollouts erfordern standardisierte, aber skalierbare Sicherheitskonzepte. Betreiber beschaffen Perimeterradare, Schleusensysteme und zentrale Sicherheitsinformationsmanagementsysteme, die Tausende von Zutrittsereignissen pro Sekunde verarbeiten.[3]EdgeConneX, „AdaniConneX Hyderabad-Standort erhält Fünf-Sterne-Bewertung”, edgeconnex.com Da sich Projekte auf Tier-2-Standorte ausweiten, gewinnen Anbieter mit modularen, vorgefertigten Wachposten im indischen Markt für physische Sicherheit von Rechenzentren an Bedeutung.

Digital-India- und Datenlokalisierungsmandate

Vorschriften, die eine inländische Datenverarbeitung vorschreiben, bedeuten mehr On-Shore-Datenhallen, die die Einhaltung physischer Sicherheitsklauseln zu kontrolliertem Zutritt, 24 × 7 CCTV und manipulationssicherem Speicher nachweisen müssen. Obligatorische jährliche Prüfungen gemäß der RBI und dem bevorstehenden Digital-India-Gesetz haben die Zertifizierungsabdeckung zu einem Kaufkriterium gemacht und den indischen Markt für physische Sicherheit von Rechenzentren auf Prüfungsunterstützung und Dokumentationssoftware ausgeweitet.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Sicherheitssysteme | –0.8% | National, stärker ausgeprägt in Tier-2/3-Städten | Kurzfristig (≤ 2 Jahre) |

| Graumarkt-Überwachungsprodukte zu niedrigen Kosten | –0.5% | National, preissensible Segmente | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Sicherheitsingenieuren | –0.6% | National, insbesondere in aufstrebenden Zentren | Langfristig (≥ 4 Jahre) |

| Importzölle auf fortschrittliche Hardware | –0.4% | National, beeinträchtigt ausländische Technologieflüsse | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Sicherheitssysteme

Der Einsatz von KI-Kameras, biometrischen Drehkreuzen und redundanten Überwachungsräumen kann die Gesamtbaukosten um 8–12 % erhöhen. Kleinere Betreiber wägen diese Ausgaben gegen knappe Budgets ab, was die Durchdringung im unteren Segment des indischen Marktes für physische Sicherheit von Rechenzentren verlangsamt. Managed-Security-Abonnements, die Vorabkosten in monatliche Gebühren umwandeln, entstehen, bleiben aber eine Nische.

Graumarkt-Überwachungsprodukte zu niedrigen Kosten

Nicht zertifizierte Importe oder gefälschte Kameras verlocken budgetbewusste Käufer, bestehen jedoch keine Compliance-Tests. Bevorstehende Mandate, die ab April 2025 die Zertifizierung nach dem Bureau of Indian Standards für CCTV-Hardware durchsetzen, zielen darauf ab, solche Produkte einzudämmen, üben aber in der Zwischenzeit Druck auf die Margen anerkannter Anbieter im indischen Markt für physische Sicherheit von Rechenzentren aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sicherheitslösung: Videoüberwachung bleibt der Eckpfeiler

Das Segment startete 2025 mit einem Marktanteil von 45,62 % im indischen Markt für physische Sicherheit von Rechenzentren und bestätigte damit seine Rolle als erste Verteidigungsschicht. KI-gestützte Analysen erkennen nun in Echtzeit Anomalien bei der Verweildauer und unbefugtes Mitgehen, was die Ermüdung der Bediener reduziert und die Reaktion auf Vorfälle beschleunigt. Einbrucherkennung und Perimetersicherheit verzeichneten das stärkste Wachstum mit einer CAGR von 17,72 %, da Betreiber den Schutz über die Grundstücksmauern hinaus ausweiten. Integrierte Befehlssoftware verbindet Kameras, Bewegungssensoren und biometrische Protokolle auf einer einzigen Oberfläche, reduziert Fehlalarme und stellt Compliance-Nachweise sicher. Sekundäre Lösungen wie Schleusensysteme und Rammschutzpoller vervollständigen den mehrschichtigen Sicherheitsstack.

Edge-Betreiber setzen energiesparende Kameras in Kombination mit Cloud-KI ein, um Bandbreitenbeschränkungen auszugleichen. Hyperscale-Standorte nutzen Wärmebildkameras, um Wärmesignaturen in schwach beleuchteten Perimeterbereichen zu erkennen, unterstützt durch Radar für die Abdeckung toter Winkel. Da Analysen auf geräteinterne Chips migrieren, erwartet der indische Markt für physische Sicherheit von Rechenzentren niedrigere Gesamtbetriebskosten und schnellere forensische Suchen.

Nach Dienstleistung: Managed Services beschleunigen die Einführung

Integration und Wartung bleiben zentral, doch Managed Services verzeichneten bis 2032 eine CAGR von 18,11 %. Unternehmen lagern 24 × 7 Überwachung, Firmware-Updates und Vorfallsbearbeitung an spezialisierte Sicherheitsbetriebszentren aus, die Hunderte von Standorten aggregieren. Beratungsunternehmen kartieren regulatorische Anforderungen, wählen Hardware aus und validieren die Ausfallsicherheit bei Strom- oder Netzwerkausfallübungen. Anbieter bündeln Betriebszeit, Reaktionszeiten bei Einbrüchen und Prüfdokumentation in ergebnisbasierte Verträge, wodurch das Risiko von den Anlageneigentümern verlagert wird.

Cloud-Dashboards bieten mandantenfähige Ansichten, sodass Colocation-Kunden ihre eigenen Bereiche überwachen können, während die Einrichtungsteams den ganzheitlichen Überblick behalten. Da zertifiziertes Personal knapp ist, schätzen Betreiber Dienstleistungspartner, die die Verfügbarkeit von Technikern in abgelegenen Städten garantieren. Diese Dynamiken erweitern wiederkehrende Einnahmequellen im indischen Markt für physische Sicherheit von Rechenzentren.

Nach Tier-Standard: Tier III balanciert Risiko und Kosten

Tier-III-Einrichtungen hielten 47,35 % des Umsatzes im Jahr 2025 im indischen Markt für physische Sicherheit von Rechenzentren. Sie installieren redundante Zugangswege und doppelte Stromversorgungen, vermeiden jedoch die Kostensteigerung von Tier IV. Sicherheitsinvestitionen konzentrieren sich auf Zwei-Faktor-Zugangstüren, 90-tägige Videoaufbewahrung und zonierte Alarme, die gleichzeitige Wartung ermöglichen, ohne aktive Hallen zu gefährden.

Edge- und Mikroknoten, oft Tier II, wachsen mit einer CAGR von 17,46 %. Begrenzte Personalausstattung fördert eine stärkere Abhängigkeit von autonomen Drohnen und intelligenten Schlössern, die Zugangsdaten bei Vertragsabschluss automatisch widerrufen. Anbieter liefern Plug-and-Play-Sicherheitspakete, die Kabelführung, Kamerakalibrierung und biometrische Firmware vor dem Versand im Werk testen.

Nach Rechenzentrumstyp: Hyperscale prägt Standards

Hyperscale-Campusse erfassten 50,28 % der Ausgaben im Jahr 2025 innerhalb der Marktgröße des indischen Marktes für physische Sicherheit von Rechenzentren, gestützt durch Cloud-Großanbieter, die einheitliche Schutzmaßnahmen über mehrgebäudige Parks hinweg erfordern. Sie setzen redundante Glasfaserschleifen für die Kamera-Rückübertragung, lokale KI-Inferenzcluster und biometrische Sammelstellen bei Brandschutzübungen ein.

Edge-Hyperscale-Knoten wachsen mit einer CAGR von 17,78 %, da Betreiber Rechenleistung näher an die Nutzer bringen und gleichzeitig eine zentrale Richtlinienkontrolle aufrechterhalten. Kompakte Designs integrieren Zugangskontrollpanels, Batteriesicherung und Umgebungssensoren in einem einzigen Rack und ermöglichen so die Bereitstellung per Fahrzeug in neuen Städten. Diese Innovationen übertragen sich auf Unternehmens- und Colocation-Bauten und erhöhen den allgemeinen technischen Reifegrad.

Nach Endnutzerbranche: IT und Telekommunikation bestimmt das Volumen

IT und Telekommunikation besaß 38,42 % der Nachfrage im Jahr 2025 und skaliert weiter, da Netzbetreiber wie Nxtra ihre Präsenz auf 65 Städte ausweiten. Die Einhaltung globaler Cloud-Benchmarks treibt die Einführung von Schleusensystemen und KI-Kameraanalysen voran, die Zugriffsprotokolle mit der Nutzung von Serverraum-Ausweisen abgleichen.

E-Commerce und Einzelhandel expandieren mit einer CAGR von 17,63 %, angetrieben durch Omnichannel-Plattformen, die Verbraucherdaten lokal speichern, um bevorstehende Datenschutzvorschriften zu erfüllen. BFSI hält hohe Ausgaben pro Rack mit tresorsicheren Käfigen, seismischer Verstrebung und kontinuierlichen Wachpatrouillen aufrecht. Gesundheitseinrichtungen stärken die Prüftransparenz nach Ransomware-Vorfällen und setzen Echtzeit-Ortungsdienste für die Verfolgung von Personal und Besuchern ein.

Geografische Analyse

Mumbai, Chennai und Delhi-NCR beherbergen etwa 60 % der nationalen Kapazität und sind damit Schwerpunkte für Anbieter im indischen Markt für physische Sicherheit von Rechenzentren. Mumbais finanzielle Konzentration treibt Investitionen in biometrische Portale und KI-Kameras voran, die strenge Prüfpfade für Bankenkunden erfüllen. Chennai, mit mehreren Unterseekabeln, nutzt hochwasserresistente Barrieren und erhöhte Kamerahalterungen, um dem Zyklon-Risiko entgegenzuwirken. Delhi-NCR-Standorte betonen Anti-Drohnen-Abwehr in der Nähe kritischer Regierungsanlagen.

Bangalore zieht Technologieunternehmen an, steht jedoch vor Herausforderungen bei der Stromstabilität, weshalb Betreiber USV-gestützte Kamerakreise und generatorgespeiste Zugangskontrolle integrieren. Hyderabad und Pune bieten Kostenvorteile, wie die Fünf-Sterne-Sicherheitsbewertung von AdaniConneX für seinen Hyderabad-Campus zeigt. Tier-2-Städte wie Nagpur, Raipur und Chandigarh bieten Anreize im Rahmen von Rechenzentrum-Wirtschaftszonen, was Anbieter dazu veranlasst, modulare Wachgebäude zu entwerfen, die vorverkabelt geliefert werden.

Regierungsprojekte wie der Bau des Nationalen Informatikzentrums in Guwahati weiten die Nachfrage in den Nordosten aus und erfordern robuste Hardware gegen Feuchtigkeit. Einheitliche Zertifizierungsrahmen stellen sicher, dass Standorte in neueren Regionen weiterhin den nationalen Versicherungs- und Compliance-Benchmarks entsprechen, und verbreiten den indischen Markt für physische Sicherheit von Rechenzentren im gesamten Land.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Globale Anbieter wie Honeywell, Schneider Electric und Johnson Controls führen End-to-End-Lösungsangebote für Hyperscale-Campusse an und nutzen integrierte Gebäudemanagementsysteme. Inländische Hersteller wie CP Plus stärken ihre Position durch Make-in-India-zertifizierte Kameras, die Importzölle umgehen und bei Regierungskäufern Anklang finden.

KI-Fähigkeit ist das wichtigste Differenzierungsmerkmal. Honeywells lokal produzierte 50-Series-Kameras werden mit geräteseitiger Gesichtsanalyse geliefert, die Datensouveränitätsregeln erfüllt. Axis bietet Cloud-Connect-APIs an, damit Betreiber physische und Cyber-Warnmeldungen auf einem Dashboard integrieren können. Systemintegratoren konkurrieren mit ergebnisbasierten Verträgen, die maximale Reaktionszeiten und Prüfbereitschaft garantieren.

Jüngste Sicherheitsverletzungen haben die Anforderungen an Compliance-Nachweise erhöht und veranlassen Hyperscale-Kunden, Anbieter mit unabhängigen Zertifizierungen und nachgewiesenen Vorfallshistorien zu bevorzugen. Diese Verschiebung konsolidiert die Ausgaben auf etwa 15 Akteure, doch kleinere Projekte beziehen weiterhin kostensensible Ausrüstung von regionalen Marken, was die allgemeine Fragmentierung aufrechterhält.

Marktführer im indischen Markt für physische Sicherheit von Rechenzentren

Axis Communications AB

ABB Ltd

Bosch Sicherheitssysteme GmbH

Honeywell International Inc.

Johnson Controls.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Sify Technologies verpflichtete sich zu 5 Milliarden USD für die Erweiterung KI-fähiger Rechenzentren, einschließlich fortschrittlicher Überwachungs- und biometrischer Upgrades.

- Februar 2025: Reliance Industries legte den Grundstein für einen 3-GW-Grünenergie-Campus in Jamnagar mit mehrschichtiger physischer Sicherheit.

- März 2025: Die Regierung Indiens verstärkte nationale Maßnahmen zur Cyber-Vorbereitung, die parallele physische Schutzmaßnahmen erfordern.

- April 2025: Die Durchsetzung der Vorschriften des Bureau of Indian Standards für CCTV-Hardware trat in Kraft.

Berichtsumfang des indischen Marktes für physische Sicherheit von Rechenzentren

Der Markt für physische Sicherheit von Rechenzentren bezieht sich auf die Branche, die sich auf die Bereitstellung von Produkten und Dienstleistungen zum Schutz der physischen Infrastruktur und der Anlagen von Rechenzentren konzentriert. Dazu gehören Maßnahmen zum Schutz von Rechenzentren vor unbefugtem Zutritt zu Räumlichkeiten, Hardwarediebstahl, Vandalismus, Sabotage, Terrorakten und anderen physischen Bedrohungen. Zu den Schlüsselkomponenten der physischen Sicherheit von Rechenzentren können Videoüberwachung und -monitoring, Zugangskontrollsysteme, physische Barrieren, biometrische Authentifizierung und Umgebungskontrollen gehören, die die Sicherheit und Integrität der Rechenzentrumsumgebung gewährleisten sollen.

Der indische Markt für physische Sicherheit von Rechenzentren ist nach Lösungstyp, Dienstleistungstyp und Endnutzern segmentiert. Nach Typ ist der Markt in Videoüberwachungs- und Zugangskontrolllösungen unterteilt. Nach Dienstleistungstyp ist der Markt in Beratungsdienstleistungen und professionelle Dienstleistungen unterteilt. Nach Endnutzern ist der Markt in IT und Telekommunikation, BFSI, Regierung, Medien und Unterhaltung sowie sonstige Endnutzer unterteilt. Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Videoüberwachung |

| Zugangskontrolle |

| Einbrucherkennung und Perimetersicherheit |

| Sonstige Lösungen (Schleusensysteme, Zäune, Monitoring) |

| Beratung |

| Integration und Bereitstellung |

| Wartung und Support |

| Managed Services |

| Tier I und II |

| Tier III |

| Tier IV |

| Hyperscale / Eigenbau |

| Colocation |

| Unternehmen (vor Ort) |

| IT und Telekommunikation |

| BFSI |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| E-Commerce und Einzelhandel |

| Sonstige Endnutzer |

| Nach Sicherheitslösung | Videoüberwachung |

| Zugangskontrolle | |

| Einbrucherkennung und Perimetersicherheit | |

| Sonstige Lösungen (Schleusensysteme, Zäune, Monitoring) | |

| Nach Dienstleistung | Beratung |

| Integration und Bereitstellung | |

| Wartung und Support | |

| Managed Services | |

| Nach Tier-Standard | Tier I und II |

| Tier III | |

| Tier IV | |

| Nach Rechenzentrumstyp | Hyperscale / Eigenbau |

| Colocation | |

| Unternehmen (vor Ort) | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| BFSI | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| E-Commerce und Einzelhandel | |

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des indischen Marktes für physische Sicherheit von Rechenzentren im Jahr 2026?

Der Markt wird im Jahr 2026 auf 87,63 Millionen USD geschätzt.

Wie schnell wird der Markt bis 2032 voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 17,44 % verzeichnet und bis 2032 229,93 Millionen USD erreicht.

Welche Sicherheitslösung hält heute den größten Marktanteil?

Videoüberwachung führt mit 45,62 % des Umsatzes im Jahr 2025.

Welches Endnutzersegment fragt die meiste physische Sicherheit nach?

IT und Telekommunikation macht 38,42 % der aktuellen Nachfrage aus.

Warum sind Tier-III-Einrichtungen in Indien so bedeutend?

Sie balancieren Betriebszeitanforderungen mit Kosten und erfassen 47,35 % der Ausgaben für physische Sicherheit im Jahr 2025.

Seite zuletzt aktualisiert am: