Marktgröße und Marktanteil für Datenqualitätswerkzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

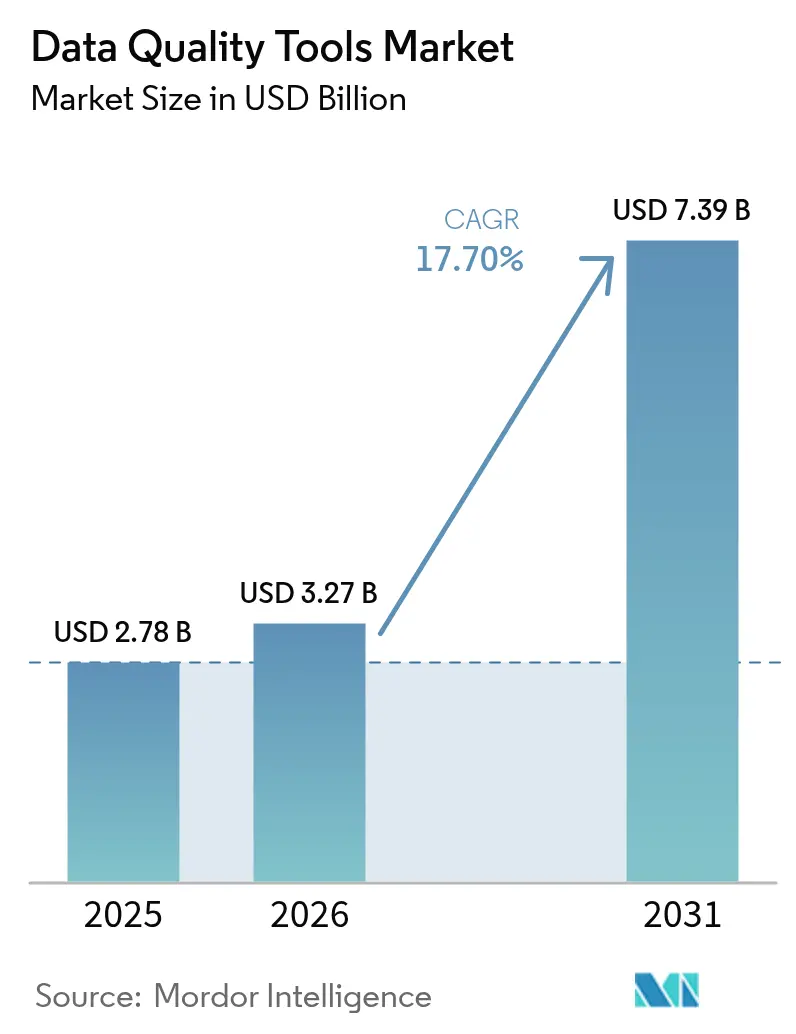

| Marktgröße (2026) | 3.27 Milliarden US-Dollar |

| Marktgröße (2031) | 7.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.70% CAGR |

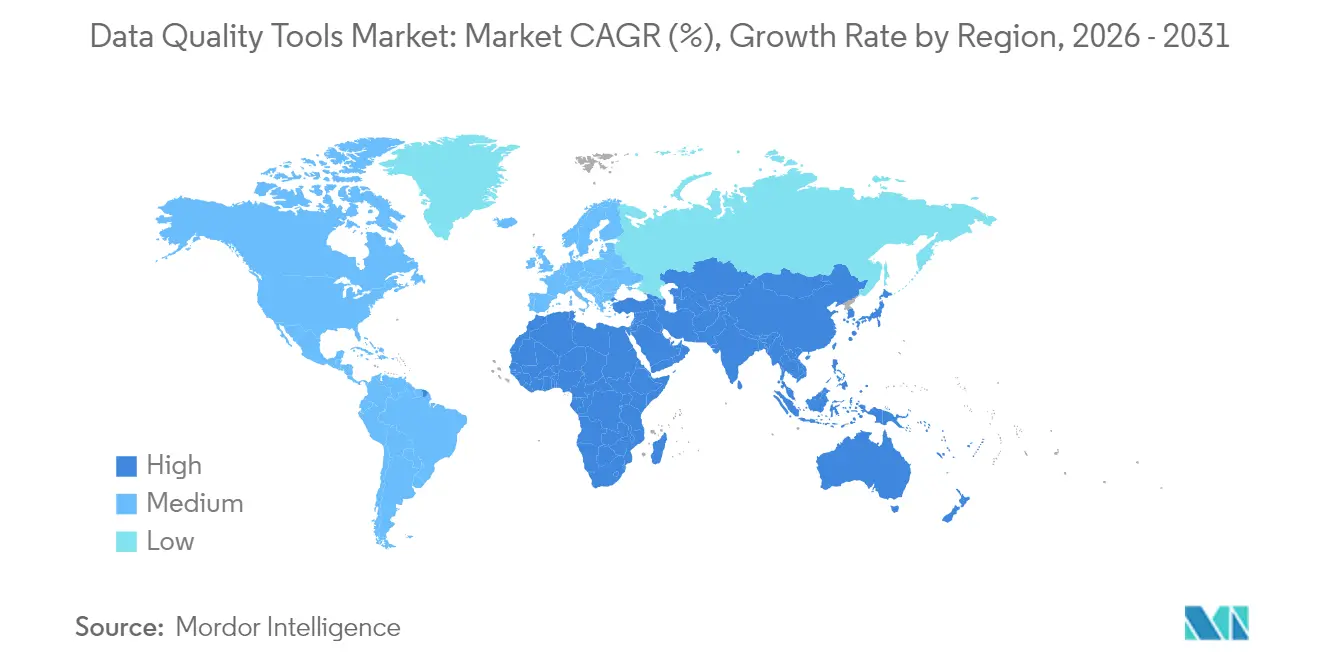

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Datenqualitätswerkzeuge von Mordor Intelligence

Die Marktgröße für Datenqualitätswerkzeuge wird voraussichtlich von 2,78 Milliarden USD im Jahr 2025 auf 3,27 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 17,7 % über den Zeitraum 2026–2031 einen Wert von 7,39 Milliarden USD erreichen. Zunehmende regulatorische Kontrolle, rasche Cloud-Einführung und der Anstieg der Echtzeit-Analytik haben hochwertige Daten als unverzichtbares Gut positioniert. Unternehmen kombinieren Datenqualitätsinitiativen mit KI-Implementierungen, da die Modellgenauigkeit von sauberen, zuverlässigen Daten abhängt. Die Nachfrage ist am stärksten nach Cloud-fähigen Plattformen, die sich in Datenseen und Low-Code-Workflows integrieren lassen und Unternehmen helfen, den Mangel an Fachkräften auszugleichen. Der Fokus der Anbieter hat sich auf automatisierte Anomalieerkennung, prädiktive Bereinigung und domänenspezifische Regeln verlagert, die die Implementierung in Branchen wie BFSI, Einzelhandel und Gesundheitswesen beschleunigen.

Wichtigste Erkenntnisse des Berichts

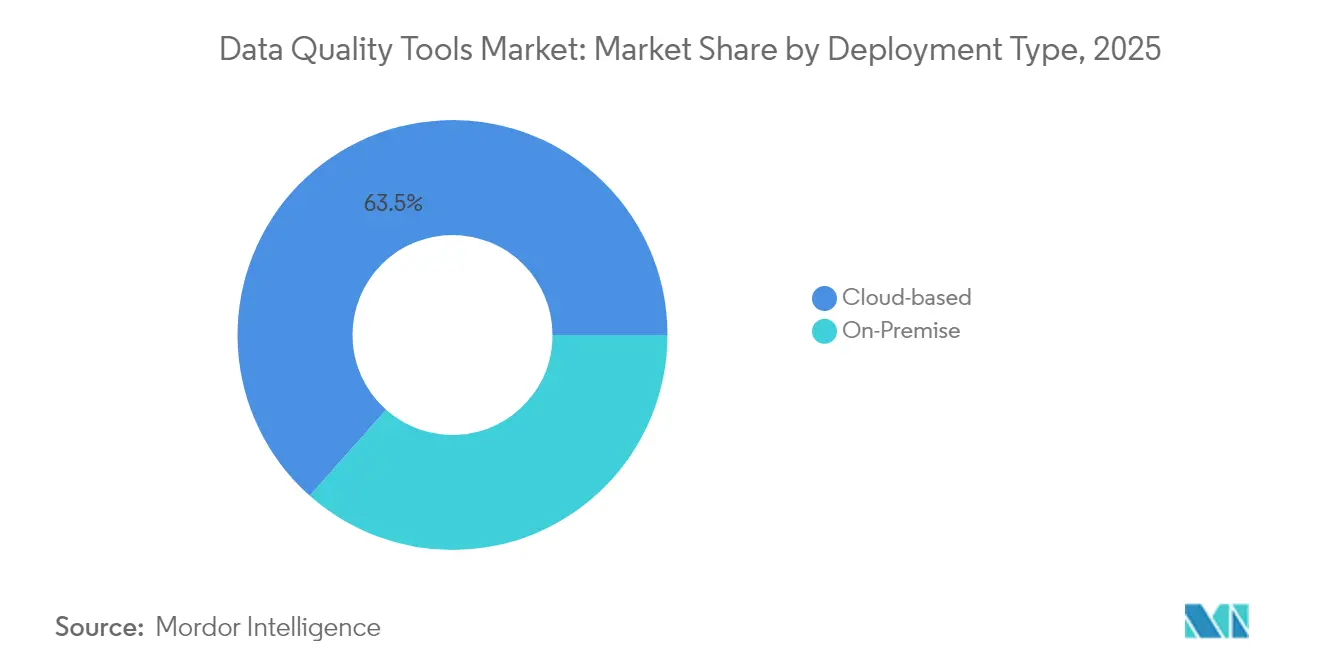

- Nach Bereitstellungstyp hielten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 63,45 % am Markt für Datenqualitätswerkzeuge und expandieren bis 2031 mit einer CAGR von 19,8 %.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Anteil von 57,30 % an der Marktgröße für Datenqualitätswerkzeuge, während KMU bis 2031 mit einer CAGR von 18,9 % wachsen.

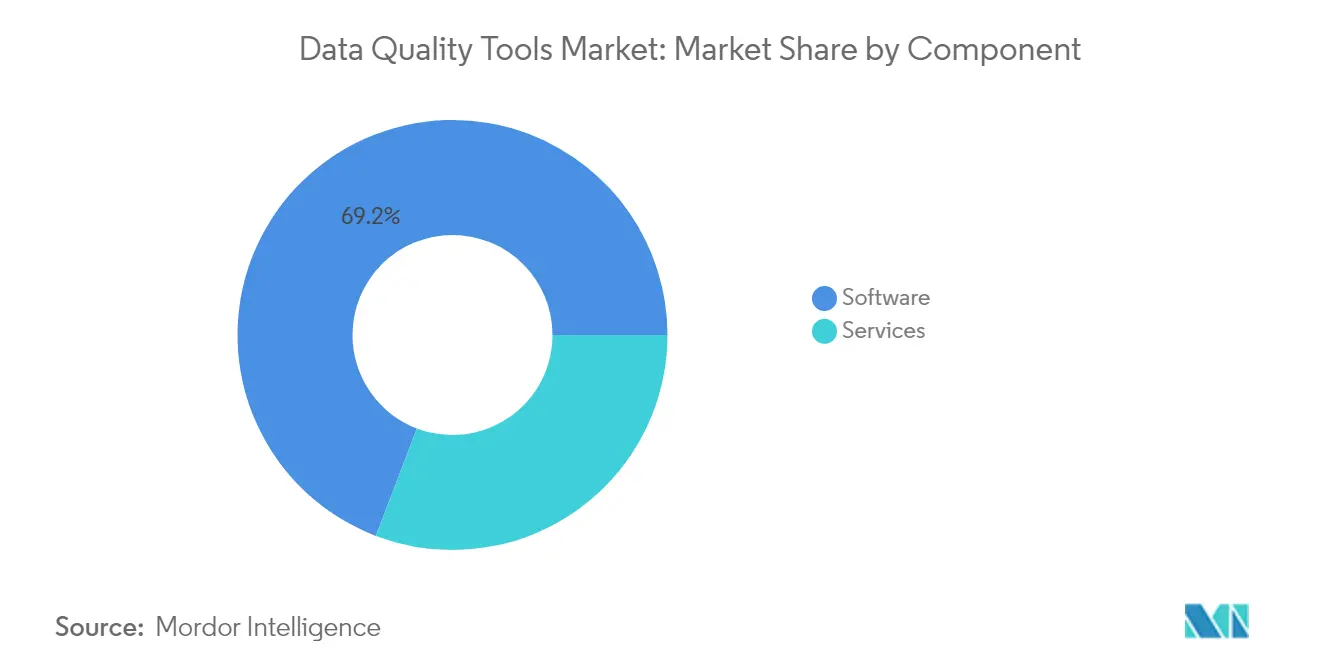

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 69,20 %; Dienstleistungen wachsen schneller mit einer CAGR von 18,2 % bis 2031.

- Nach Datendomäne erfassten Kundendaten im Jahr 2025 einen Marktanteil von 39,40 % am Markt für Datenqualitätswerkzeuge; Produktdaten sollen mit einer CAGR von 20,9 % wachsen.

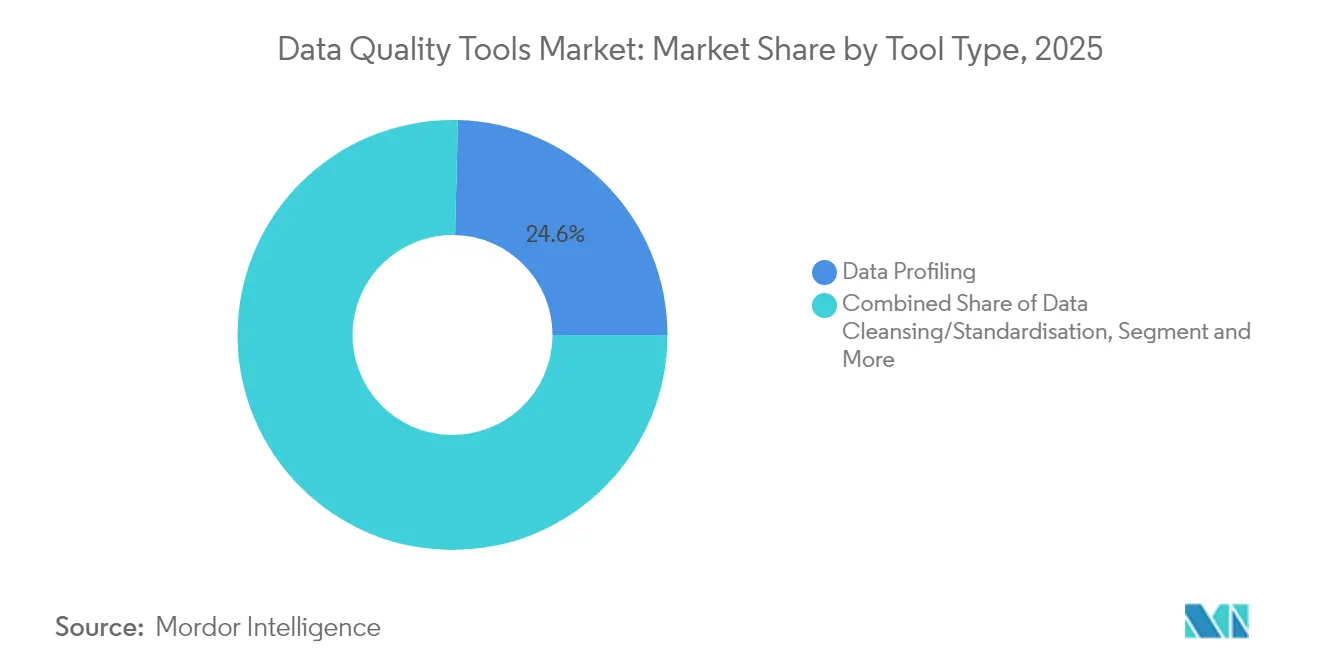

- Nach Werkzeugtyp wird für Überwachungs- und Benachrichtigungslösungen die höchste CAGR von 22,0 % prognostiziert, was den Basisanteil von 24,60 % beim Datenprofiling übertrifft.

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 22,70 %; Einzelhandel und E-Commerce ist das am schnellsten wachsende Segment mit einer CAGR von 23,1 %.

- Nach Geografie dominierte Nordamerika den Markt mit einem Anteil von 35,70 % im Jahr 2025, während der asiatisch-pazifische Raum als am schnellsten wachsende Region mit einer prognostizierten CAGR von 21,7 % von 2026 bis 2031 hervortritt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Datenqualitätswerkzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Migration von Kernbankplattformen in die Cloud treibt umfangreiche Datenbereinigungsprojekte in Nordamerika voran | 4.5% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende ESG-Berichtspflichten in Europa erfordern unternehmensweite Datenqualitätskontrollen | 3.2% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Customer-360-Initiativen steigern die Ausgaben für Datenprofiling- und Abgleichswerkzeuge im Einzelhandel des asiatisch-pazifischen Raums | 2.8% | Asiatisch-pazifischer Raum, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Echtzeit-Betrugserkennung in BFSI katalysiert die Nachfrage nach Streaming-Datenqualitäts-Engines | 2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anbietereigene Automatisierungs-Plug-ins senken die Gesamtbetriebskosten für SaaS-Workloads | 1.8% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsregeln im Gesundheitswesen (USA und EU) beschleunigen FHIR-kompatible Datenbereinigungslösungen | 1.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Migration von Kernbankplattformen in die Cloud treibt umfangreiche Datenbereinigungsprojekte voran

Finanzinstitute, die Legacy-Kernsysteme in Cloud-Umgebungen migrieren, priorisieren automatisierte Datenbereinigung, um Kredit- und Zahlungsprozesse aufrechtzuerhalten. Hypothekengenehmigungsprüfungen, die unter manueller Validierung früher 4–6 Stunden dauerten, laufen nach dem Einsatz der Werkzeuge nahezu in Echtzeit ab, was das Kundenerlebnis verbessert und das operationelle Risiko reduziert. Cloud-native Datenqualitäts-Engines straffen die Rückkopplungsschleifen zwischen Datenaufnahme, Profiling und KI-gesteuerter Analytik und schaffen einen Kreislauf, in dem bessere Daten den Cloud-ROI steigern, was wiederum die Qualitätsbudgets stärkt.

Zunehmende ESG-Berichtspflichten erfordern unternehmensweite Datenqualitätskontrollen

SEC-Klimaoffenlegungen, California SB-253/SB-261 und die EU-CSRD treten im Januar 2025 in Kraft und betreffen gemeinsam Tausende von Unternehmen. Compliance-Programme reservieren nun dedizierte Budgets für Herkunftsnachverfolgung, Validierung und Prüfungsbereitschaftsfunktionen. Vorstände verknüpfen schlechte ESG-Daten mit Reputationsrisiken und veranlassen Nachhaltigkeitsbeauftragte, Lösungen einzuführen, die Scope-3-Emissionen verfolgen und Lieferantenerklärungen verifizieren [1] Informatica, "Navigating ESG Regulations with Intelligent Data Management," informatica.com.

KI-gesteuerte Customer-360-Initiativen steigern die Ausgaben für Datenprofiling- und Abgleichswerkzeuge

Einzelhändler im asiatisch-pazifischen Raum konsolidieren Clickstream-, Treue- und Inventar-Feeds, um hyperpersonalisierte Angebote zu ermöglichen. KI-gestützte Entitätsauflösung steigert die Übereinstimmungsrate von Kundendatensätzen gegenüber regelbasierten Ausgangswerten um bis zu 30 % und stellt sicher, dass Empfehlungs-Engines genaue Profile erhalten [2]Hasura, "AI-Powered Data Agents Transform FinServ Data Quality," hasura.io. Kontinuierliches Profiling verkürzt die Zeit bis zur Kampagne und unterstützt Omnichannel-Wachstumsstrategien.

Echtzeit-Betrugserkennung in BFSI katalysiert die Nachfrage nach Streaming-Datenqualitäts-Engines

Streaming-Validierung reduziert falsch positive Ergebnisse, die die Untersuchungskosten in die Höhe treiben. Banken berichten von 30 % weniger fehlerhaften Warnmeldungen nach der Integration von Bereinigung unter einer Sekunde mit Transaktionsbewertungsmodellen. Die Einführung ist am stärksten dort, wo Sofortzahlungssysteme Institutionen einer höheren Betrugsgeschwindigkeit aussetzen und einen Wechsel von der Stapel- zur ereignisbasierten Qualitätssicherung erzwingen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende technische Schulden in veralteten On-Premise-Datenlagern verzögern die Einführung moderner Werkzeuge | -1.9% | Global, mit stärkeren Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an Dateningenieur-Fachkräften schränkt die effektive Werkzeugnutzung in KMU ein | -1.2% | Global, mit akuten Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regionale Datenlokalisierungsgesetze erschweren globale Einführungen | -0.8% | Global, mit besonderer Komplexität in Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Hohe Wechselkosten durch eingebettete ETL-Regelwerke in Tier-1-ERP-Suiten | -0.6% | Global, mit Schwerpunkt in Unternehmenssegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende technische Schulden in veralteten On-Premise-Datenlagern verzögern die Einführung moderner Werkzeuge

Viele Organisationen leiten Budgets zur Wartung veralteter ETL-Jobs und proprietärer Datenbanken um und geben jährlich 3 Millionen USD für die Instandhaltung aus. Integrationslücken zwischen alten Schemata und modernen APIs verlangsamen die Einführung, was Unternehmen in der Finanz- und Gesundheitsbranche dazu veranlasst, Upgrades über mehrjährige Roadmaps zu planen, bevor vollständige Cloud-native Qualitätsfähigkeiten freigeschaltet werden.

Mangel an Dateningenieur-Fachkräften schränkt die effektive Werkzeugnutzung in KMU ein

Stellenausschreibungen für Dateningenieure haben sich in fünf Jahren vervierfacht, was die Gehälter auf mittlerer Ebene auf 125.128–157.222 USD treibt und KMU vom Rekrutierungsmarkt verdrängt. Anbieter reagieren mit Low-Code-Regelgeneratoren und geführten Workflows. Obwohl diese Funktionen die Einstiegshürden senken, fehlt vielen kleineren Unternehmen noch die Datenkompetenz, um die Einführung schnell zu skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Lösungen beschleunigen Qualitätsinitiativen

Cloud-Bereitstellungen generierten im Jahr 2025 63,45 % des Umsatzes im Markt für Datenqualitätswerkzeuge, was im Basisjahr 2025 etwa 1,76 Milliarden USD entspricht. Eine außergewöhnliche CAGR von 19,8 % zeigt, dass Skalierbarkeit, elastische Preisgestaltung und die Nähe zu Cloud-Datenspeichern für die meisten Käufer Sicherheitsbedenken überwiegen. Die Marktgröße für Datenqualitätswerkzeuge im Bereich Cloud-Dienste wird sich rasch ausweiten, da API-gesteuerte Konnektoren die Aufnahme aus SaaS-Quellen und Streaming-Plattformen vereinfachen.

On-Premise-Installationen bleiben für Branchen, die sensible Patienten-, Zahlungs- oder Verteidigungsdaten verarbeiten, unverzichtbar. Mit einem Umsatzanteil von 36,55 % im Jahr 2025 verbessert diese Gruppe hybride Fähigkeiten, die regulierte Workloads mit Public-Cloud-Analytik verbinden. Gesundheitsdienstleister veranschaulichen das Gleichgewicht, indem sie klinische Aufzeichnungen vor Ort aufbewahren und gleichzeitig Labor-Feeds in HIPAA-konformen Clouds bereinigen.

Nach Unternehmensgröße: KMU setzen auf zugängliche Qualitätslösungen

Großunternehmen erwirtschafteten im Jahr 2025 57,30 % des Gesamtumsatzes, dank komplexer Datenbestände, die Dutzende von Domänen und regulatorische Anforderungen umfassen. Viele betreiben unternehmensweite Governance-Programme, die Datenprofiling, Überwachung und Bereinigung in gemeinsame Kontrollplattformen integrieren. Die Marktgröße für Datenqualitätswerkzeuge bei Großunternehmen ist stabil, aber inkrementell.

KMU liefern die stärkste Dynamik mit einer CAGR von 18,9 % bis 2031. Pay-as-you-go-Preisgestaltung, Verbrauchsguthaben und modulare Pakete senken die Einstiegskosten. Fallstudien britischer Hersteller zeigen, dass verbesserte Datenqualität die Geschwindigkeit der Produktinnovation erhöhte und die Wettbewerbsposition stärkte, was eine breitere Einführung über frühe Technologieanwender hinaus förderte.

Nach Komponente: Wachstum der Dienstleistungen übertrifft das Softwaresegment

Softwarelizenzen blieben mit einem Umsatzanteil von 69,20 % im Jahr 2025 das Rückgrat, was 1,92 Milliarden USD im Jahr 2025 entspricht. Anbieter integrieren weiterhin maschinelles Lernen in Regelwerke, um Ausreißer zu erkennen und Korrekturen automatisch zu empfehlen. Fortschritte bei der Mustererkennung und prädiktiven Bewertung ermöglichen es Teams, von reaktiver zu proaktiver Bereinigung überzugehen.

Dienstleistungen trugen 30,80 % zum Umsatz bei, wachsen jedoch mit einer CAGR von 18,2 % und übertreffen damit Software. Verwaltete Angebote umfassen Erstbewertungen, Regeloptimierung und kontinuierliche Beobachtbarkeit. Organisationen ohne Vollzeit-Datenqualitätsteams beauftragen Experten zur Einhaltung von SLAs und gewährleisten so nachhaltige Qualität, ohne knappe interne Fachkräfte abzuziehen.

Nach Datendomäne: Produktdaten entwickeln sich zum Wachstumsführer

Kundendatensätze hielten im Jahr 2025 den größten Anteil von 39,40 %, was 1,09 Milliarden USD im Jahr 2025 entspricht, da Omnichannel-Engagement-Strategien auf genaue Identitäten, Präferenzen und Einwilligungsmarkierungen angewiesen sind. Hochwertige Kundendaten bilden die Grundlage für KI-Modelle zur Abwanderungsvorhersage und Cross-Selling-Empfehlungen.

Produktinformationen sind mit einer CAGR von 20,9 % der herausragende Wachstumstreiber. Die Marktgröße für Datenqualitätswerkzeuge im Bereich Produktdaten wird durch SKU-Erweiterung, Marktplatzsyndizierung und umfangreichere Attributanforderungen für Suchfilter und Sprachhandel angetrieben. Saubere Produktdaten steigern die Konversionsraten und senken die Rückgabekosten, was Einzelhändler und Hersteller dazu veranlasst, Qualitätsinitiativen zu priorisieren.

Nach Werkzeugtyp: Überwachungswerkzeuge führen das Marktwachstum an

Datenprofiling machte im Jahr 2025 24,60 % des Umsatzes aus, was 0,68 Milliarden USD im Jahr 2025 entspricht. Profiler entdecken Muster, Nullwerte und Anomalien und legen Ausgangswerte für die anschließende Bereinigung fest. Verbesserte Visualisierungen übersetzen technische Kennzahlen nun in geschäftsfreundliche Dashboards.

Überwachungs- und Benachrichtigungsplattformen expandieren am schnellsten mit einer CAGR von 22,0 %. Kontinuierliche Regeln prüfen Streaming-Pipelines und geben sofortige Warnmeldungen aus, wenn Abweichungen Schwellenwerte überschreiten. Die Marktgröße für Datenqualitätswerkzeuge im Bereich Überwachung profitiert von KI-Modellen, die Regelverstöße vorhersagen und präventive Maßnahmen vorschlagen, bevor nachgelagerte Berichte betroffen sind.

Nach Endnutzerbranche: Einzelhandel und E-Commerce treiben die Einführung voran

BFSI blieb mit einem Anteil von 22,70 % im Jahr 2025 der größte Käufer, was 0,63 Milliarden USD im Jahr 2025 entspricht. Regulatorische Einreichungen, Risikoberechnungen und Betrugserkennung erfordern alle präzise, herkunftsverifizierte Daten. Banken integrieren Qualitäts-Engines mit Kernsystemen, um BCBS-239-Rückverfolgbarkeitsanforderungen zu erfüllen und gleichzeitig Echtzeit-Analytik zu unterstützen.

Die Käufe im Einzelhandels- und E-Commerce-Sektor steigen mit einer CAGR von 23,1 %. Einheitliche Produktkataloge, Inventar-Feeds und Clickstream-Protokolle ermöglichen personalisiertes Merchandising und Lieferkettenautomatisierung. Datenqualität beeinflusst direkt die Kundenzufriedenheit und veranlasst Händler, Qualitätsprüfungen in jedes Storefront-Update einzubetten.

Geografische Analyse

Nordamerika generierte im Jahr 2025 35,70 % des globalen Umsatzes, was nahezu 0,99 Milliarden USD im Jahr 2025 entspricht, gestützt durch intensive Cloud-Migration im Finanzdienstleistungsbereich und fortgeschrittene Einführung KI-gestützter Analytik. Die Einführung von SEC-Klimaberichterstattungsregeln stärkt die Compliance-Begründung für unternehmensweite Datenkontrollen. In der Region ansässige Anbieter beschleunigen Innovationszyklen und bieten frühzeitigen Zugang zu neuen Funktionen.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 21,7 % von 2026 bis 2031. Investitionen in 5G, E-Commerce und Fintech erzeugen enorme Datenmengen, die Qualitätssicherungen erfordern. China, Indien und Japan betonen Datenintegrität als Säule der digitalen öffentlichen Infrastruktur, während Einzelhändler im asiatisch-pazifischen Raum Profiling-Engines einsetzen, um Customer-360-Einführungen zu verbessern und Angebote zu personalisieren.

Europas Wachstum ist stetig, angetrieben durch strenge Datenschutz- und Nachhaltigkeitsvorschriften. Die CSRD treibt die Nachfrage nach Lösungen an, die prüfbare ESG-Offenlegungen gewährleisten. Organisationen wägen Cloud-Vorteile gegen Datensouveränität ab und setzen regionale Knoten oder souveräne Clouds ein, um Lokalisierungsregeln einzuhalten. Zunehmend erkennen europäische Vorstände saubere Daten als Grundlage für digitale Wettbewerbsfähigkeit an.

Regulatorisches Umfeld

Das regulatorische Umfeld für Datenqualitätstools verschärft sich, da Anforderungen an Datenschutz, ESG-Offenlegung und KI-Governance zunehmend auf nachweisbarer Datengenauigkeit, Rückverfolgbarkeit und Kontrolle von Verzerrungen beruhen. In den Vereinigten Staaten treiben die SEC-Klimaoffenlegungsanforderungen und California SB-253/SB-261 seit Januar 2025 auditfähige Datenpraktiken voran. Zusätzlich verstärken die ab dem 1. Januar 2026 geltenden CCPA-Vorschriften der California Privacy Protection Agency (CPPA) die Verpflichtungen zur Genauigkeit und Korrektur von Verbraucherdaten, was die Rolle von Datenprofiling, -überwachung und -korrektur in Produktionspipelines erhöht.

Auch die KI-Governance übersetzt Datenverwaltung in eine technische Anforderung. Artikel 10 des EU-Gesetzes über künstliche Intelligenz (Verordnung EU 2024/1689) verlangt Praktiken zur Datenverwaltung und -governance für Hochrisiko-KI-Systeme und veranlasst Anbieter und Anwender, die Eignung von Datensätzen zu dokumentieren und Verzerrungen in Trainings- und Validierungsdaten zu mindern. Standards und Richtlinien untermauern zusätzlich Beschaffung und Kontrollen, darunter ISO/IEC 27701:2025 für das Datenschutz-Informationsmanagement und ISO/IEC 5259 (2024) zur Messung und Berichterstattung der Datenqualität in Analytik und ML. NIST aktualisierte am 8. Juli 2026 seine Information Quality Standards und veröffentlichte im Februar 2026 zusätzliche Leitlinien zur KI-Bewertung, wodurch formalisierte, testbare Qualitätskriterien für Daten, die in regulierter Berichterstattung und KI-Systemen verwendet werden, gestärkt werden.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Etablierte Anbieter wie Informatica, SAP, IBM und Microsoft konkurrieren mit spezialisierten Anbietern wie Collibra, Ataccama und Precisely. Die Differenzierung konzentriert sich auf die Tiefe der KI-Automatisierung, Cloud-native Architektur und branchenspezifische Regelwerke. Partnerschaften mit Hyperscalern erweitern die Reichweite und reduzieren Integrationsreibung, während Akquisitionen auf Lückenfüller wie Datenbeobachtbarkeit und Richtliniendurchsetzungs-Engines abzielen.

Aufstrebende Akteure nutzen auf großen Sprachmodellen basierende Regelgenerierung, proaktive Abweichungserkennung und synthetische Testdatenerstellung. Patentanmeldungen stiegen im Jahr 2024 stark an, exemplarisch durch Egnytes Portfolio, das einheitliche Zugangskontrolle und Optimierung von Zugriffsanfragen von betroffenen Personen abdeckt. Weißflecken-Chancen bestehen rund um die Qualität unstrukturierter Inhalte, IoT-Streaming-Validierung und verteilte Datenfabrik-Durchsetzung.

Erstmover-Anbieter betten Qualitätsprüfungen in umfassendere Datenplattform-Stacks ein und bündeln Governance, Herkunftsnachverfolgung und Beobachtbarkeit. Käufer bevorzugen zunehmend integrierte Suiten gegenüber Einzelwerkzeugen und schätzen den reduzierten Verwaltungsaufwand für Anbieter und die konsistente Regelverbreitung über Datendomänen hinweg.

Branchenführer im Bereich Datenqualitätswerkzeuge

IBM Corporation

Oracle Corporation

SAP SE

Informatica Inc.

Talend Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiger Freiraum entsteht an der Schnittstelle von KI-Governance und operativer Datenqualität, wo Teams eine Validierung auf Pipeline-Ebene, Kontrollen von Verzerrungen und rückverfolgbare Nachweise benötigen, dass Modelleingaben für ihren Zweck geeignet sind. Die Datenverwaltungsanforderungen von Artikel 10 des EU-KI-Gesetzes sowie der Beginn der Durchsetzung ab dem 2. August 2026 schaffen einen Kaufanreiz für Toolchains, die Profiling, Überwachung, Herkunftsnachweis und Regelausführung direkt mit Modellrisikokontrollen verbinden, insbesondere im BFSI-Sektor und anderen Hochrisiko-KI-Anwendungsfällen. Die Anbieterpositionierung bewegt sich bereits in diese Richtung, wobei Ataccama EU-KI-Gesetz-konforme Validierungsfunktionen für Finanzinstitute hervorhebt.

Ein weiterer Chancenbereich ist einheitliche Qualität über Hybrid- und Multi-Cloud-Umgebungen hinweg. Organisationen wünschen sich weniger Punktintegrationen und mehr wiederverwendbare Regelpakete über Domänen (Kunde, Produkt, Risiko und Compliance) und über Bereitstellungsmodi hinweg. Cloud-basierte Bereitstellungen machten 2025 63,45 % des Marktumsatzes aus, und Käufer kombinieren Qualität zunehmend mit umfassenderen Datenplattformen und Governance-Stacks, um Wechselkosten von eingebetteten ETL-Regelsätzen innerhalb von Tier-1-Suiten zu reduzieren. Das Wachstum wird zudem durch domänenspezifische Compliance-Paketierung über Nordamerika und Europa hinaus unterstützt, wie Anbieter zeigen, die Qualitätstools veröffentlichen, die auf regionale Kontrollrahmenwerke wie SAMA CSF abgestimmt sind, zusammen mit steigender Nachfrage nach observability-artiger Überwachung und Alarmierung, da Echtzeit-Betrugserkennungspipelines und Streaming-Analytik die Qualitätsanforderungen von Batch-Datenspeichern auf kontinuierliche Datenflüsse ausweiten.

Aktuelle Branchenentwicklungen

- Mai 2026: SAP gab bekannt, dass SAP Master Data Governance nun eine Kernkomponente der SAP Business Data Cloud ist, und skizzierte SAP BDC Connect für Amazon Athena mit allgemeiner Verfügbarkeit geplant für H2 2026. Dieser Schritt verstärkt die Integration zwischen Governance-, Stammdaten- und Analyseebenen und stärkt den suiteorientierten Einkauf von Datenqualitäts- und Compliance-Kontrollen in hybriden Datenumgebungen.

- März 2026: SAP vereinbarte die Übernahme von Reltio und fügt damit eine spezialisierte Master-Data-Management-Plattform hinzu, um KI-fähige Datengrundlagen zu stärken. Die Kombination von MDM- und Governance-Funktionen unterstützt Unternehmensprogramme mit Schwerpunkt auf Customer 360, Risiko- und Compliance-Domänen sowie konsistente Datenqualitätsregeln über Systeme hinweg.

- September 2024: Oracle stellte einen intelligenten Data Lake und generative KI-gestützte Analysefunktionen für die Oracle Data Intelligence Platform vor. Die Einführung von GenAI in den Analyse- und Datenplattform-Stack erhöht die Betonung kontinuierlicher Überwachung, Profilierung und Korrektur, um sicherzustellen, dass KI-gestützte Erkenntnisse mit zuverlässigen Unternehmensdaten übereinstimmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Software- und Cloud-Abonnements, die Organisationen dabei helfen, Daten zu profilieren, zu bereinigen, abzugleichen, anzureichern und zu überwachen, damit diese über Geschäftssysteme und Analytik hinweg genau und nutzbar bleiben.

Ausgeschlossener Umfang: Rein dienstleistungsbasierte Engagements, einmalige Beratungsarbeiten und generische ETL- oder ELT-Pipelines, die nicht als dedizierte Datenqualitätstools fungieren, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Bereitstellungstyp

- Cloud-basiert

- On-Premise

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Komponente

- Software

- Dienstleistungen

- Nach Datendomäne

- Kundendaten

- Produktdaten

- Finanzdaten

- Lieferanten- und Anbieterdaten

- Risiko- und Compliance-Daten

- Nach Werkzeugtyp

- Datenprofiling

- Datenbereinigung / Standardisierung

- Datenabgleich und Deduplizierung

- Überwachung und Benachrichtigung

- Stammdatenverwaltungsorientierte Werkzeuge

- Nach Endnutzerbranche

- BFSI

- Regierung und öffentlicher Sektor

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Sonstige Branchen (Fertigung, Versorgungsunternehmen, Medien)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung des Nachfragekontexts für Datenqualitätstools und der Auslöser, die die Akzeptanz vorantreiben, wie Compliance-Anforderungen, Cloud-Migrationsprogramme und laufende Analytikinitiativen. Für allgemeine IT-Ausgabentrends verwendeten wir öffentliche Quellen, darunter das US Census Bureau und das Bureau of Economic Analysis. Für Praktiken im Bereich Datenverarbeitung und -sicherheit wurden NIST-Publikationen als Referenzpunkt herangezogen. Zur Plausibilitätsprüfung regionaler Digitalisierungstrends wurden OECD-Datensätze zur digitalen Wirtschaft überprüft.

Regulatorische und politische Signale wurden ebenfalls anhand von Quellen wie der Europäischen Kommission und Aktualisierungen des US Federal Register überprüft, da Datenschutz- und Berichterstattungsvorschriften den Druck erhöhen können, die Datenqualität zu verbessern und Berichterstattungsrisiken zu reduzieren.

Auf der Anbieterseite überprüften wir Geschäftsberichte, Transkripte von Ergebniskonferenzen und Investorenpräsentationen, um zu verstehen, wie Anbieter Umsatzströme im Zusammenhang mit Datenqualitätsfunktionen beschreiben. Renommierte Presseberichterstattung, Produktdokumentation und Websites von Verbänden (einschließlich Datenmanagement-Communities und Standardisierungsgruppen) wurden verwendet, um die von uns angewendeten Funktionsgrenzen zu bestätigen, einschließlich Profiling, Bereinigung, Abgleich und Überwachung. Parallel dazu nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzen und -informationen, um Gegenprüfungen zu berichteten Umsatzaufteilungen und regionaler Exposition zu beschleunigen. Diese Schreibtischrecherchequellen sind beispielhaft, und wir verwendeten auch andere öffentliche Dokumente, um unterstützende Datenpunkte zu sammeln, Annahmen zu validieren und Punkte zu klären, bei denen veröffentlichte Beschreibungen unklar waren.

Primärinterviews und Umfragen

Primärgespräche wurden mit Toolanbietern, Cloud- und Systemintegrationspartnern sowie Unternehmensanwendern geführt, die Datenverwaltungs- und Analytik-Roadmaps verwalten. Wir nutzten diese Gespräche, um zu bestätigen, wie Käufer ein Datenqualitätstool im Vergleich zu benachbarter Software klassifizieren, und um Preismuster, Verlängerungsverhalten und typische Bereitstellungsmischungen in wichtigen Regionen zu testen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 14 % | APAC: 44 % |

| Mid-Tier: 53 % | Funktions-/Abteilungsleiter: 28 % | EMEA: 36 % |

| Kleinere Anbieter: 18 % | Manager: 58 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde sowohl mit Top-down- als auch mit Bottom-up-Logik erstellt. Zunächst wurden Indikatoren für Ausgaben in Unternehmenssoftware und Datenmanagement in einen adressierbaren Pool für Datenqualität übersetzt. Anschließend überprüften wir diesen Pool anhand von Realitätschecks auf der Anbieterseite.

Der Top-down-Ansatz verwendete Annahmen zu Akzeptanz und Durchdringung, die mit dem Rollout von Cloud-Datenplattformen, der Intensität von Governance und Compliance sowie der wachsenden Nutzung von Analytik im Betrieb verknüpft sind, was den Nachfragepool nach Region steuerte. Wir bestätigten diese Gesamtwerte durch selektive Bottom-up-Näherungen, wobei wir stichprobenweise Umsatzangaben von Anbietern, sofern verfügbar, Partnerkanal-Checks und typische jährliche Abonnementpreisspannen multipliziert mit geschätzten aktiven Kundenzahlen verwendeten.

Im Modell verfolgten wir praktische Eingaben, einschließlich der Mischung von Cloud- versus On-Premise-Bereitstellung, durchschnittlicher Vertragsdauer und Verlängerungsraten, Preisstufen nach Organisationsgröße und wie oft Tool-Bundles als Teil größerer Datenplattformen verkauft werden. Wenn der Umsatz für ein gebündeltes Modul nicht separat sichtbar war, behandelten wir dies als Lücke und ließen ihn außen vor, sofern Primärgespräche keine vertretbare Zuordnungsmethode unterstützten. Für Prognosen führten wir eine Szenarioanalyse zu drei Treibern durch, die sich in Interviews gemeinsam bewegten, nämlich regulatorischer Druck, Geschwindigkeit der Cloud-Migration und Reifegrad der Analytikprogramme. Wachstumspfade wurden anhand aktueller Ausgabentrends überprüft, bevor die Trajektorie finalisiert wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem die implizierten Ausgaben pro annehmender Organisation mit interviewbasierten Benchmarks und der breiteren IT- und Softwareausgabenrichtung nach Region verglichen wurden. Wir markierten Ausreißer, wenn Wachstumsraten oder regionale Aufteilungen von bekannten Signalen abwichen, und überarbeiteten dann die Annahmen vor der abschließenden Überprüfung. Es wurden auch Abweichungsprüfungen bei Preisgestaltung, Akzeptanz und Verlängerungseingaben durchgeführt, um das Risiko zu verringern, dass ein einzelner aggressiver Parameter das Gesamtergebnis bestimmt.

Das Modell und die Darstellung durchlaufen mehrere Analystenüberprüfungen, und wir veranlassen eine erneute Kontaktaufnahme, wenn eine neue Vorschrift, eine wesentliche Produktänderung oder eine plötzliche makroökonomische Veränderung frühere Annahmen weniger zuverlässig macht. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen werden Zwischenaktualisierungen vorgenommen. Vor der Lieferung führen wir eine letzte Durchsicht durch, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Datenqualitätstools mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Datenqualitätstools können variieren, selbst wenn sie scheinbar dieselbe Kategorie beschreiben, da Umfang, Basisjahr und was als Tool-Umsatz gezählt wird, zwischen den Quellen nicht konsistent sind. Unterschiede entstehen auch daraus, wie Unternehmen gebündelte Plattformen behandeln, ob Dienstleistungen zu den Gesamtwerten hinzugefügt werden und wie schnell Annahmen aktualisiert werden, wenn sich Cloud-Preisgestaltung und Akzeptanztrends ändern.

Dienstleistungen wie Beratung und verwaltete Angebote liegen außerhalb des Umfangs von Mordor Intelligence für diesen Markt, was einer der Gründe ist, warum einige veröffentlichte Gesamtwerte, die Implementierungsarbeiten einschließen, nicht mit der hier verwendeten, auf Software und Abonnements fokussierten Größenbestimmung übereinstimmen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,78 Mrd. USD (2025) | |

| Branchenverleger A | 3,31 Mrd. USD (2025) | Umfasst Dienstleistungsumsätze (wie Beratung, Systemintegration und Schulung) neben Software, wodurch die gezählten Ausgaben über Tools und Abonnements hinausgehen. |

| Branchenverleger B | 2,82 Mrd. USD (2025) | Verwendet eine etwas breitere funktionale Definition, die benachbarte Governance- oder Observability-Funktionen einbeziehen kann, und wendet unterschiedliche Preis- und Akzeptanzannahmen für Cloud-Bereitstellungen an. |

Die Spanne erklärt sich hauptsächlich durch das, was rund um die Tool-Lizenz oder das Abonnement gezählt wird, und wie gebündelte Funktionen behandelt werden, wenn der Umsatz nicht klar getrennt ist. Indem das Modell an tool-spezifische Funktionen gebunden bleibt und Preisgestaltung und Akzeptanz mit Interviews gegengeprüft werden, bleibt die Schätzung auf definierte Eingaben rückführbar und kann wiederholt werden, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Datenqualitätswerkzeuge?

Der Markt für Datenqualitätswerkzeuge hat im Jahr 2026 einen Wert von 3,27 Milliarden USD.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 17,7 % verzeichnet und bis 2031 einen Wert von 7,39 Milliarden USD erreicht.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Lösungen expandieren mit einer CAGR von 19,8 % und repräsentieren bereits 63,45 % des Umsatzes.

Warum sind Datenqualitätswerkzeuge für die ESG-Berichterstattung unverzichtbar?

Vorschriften wie die SEC-Klimaregel und die EU-CSRD erfordern prüfbare, hochwertige Daten und veranlassen Unternehmen, Herkunftsnachverfolgungs- und Validierungsfähigkeiten einzuführen.

Welche Branche führt bei der Einführung von Datenqualitätswerkzeugen?

Einzelhandel und E-Commerce führen das Wachstum mit einer CAGR von 23,1 % aufgrund von Omnichannel-Produktdatenanforderungen und personalisierten Kundenerlebnissen an.

Wie wirkt sich der Fachkräftemangel auf die Werkzeugeinführung in KMU aus?

Eingeschränkter Zugang zu Dateningenieuren erhöht die Implementierungshürden und veranlasst Anbieter, Low-Code-Oberflächen mit geführter Bedienung anzubieten, um die Abhängigkeit von Fachkenntnissen zu reduzieren.

Seite zuletzt aktualisiert am: