Marktgröße und Marktanteil des Dashcam-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

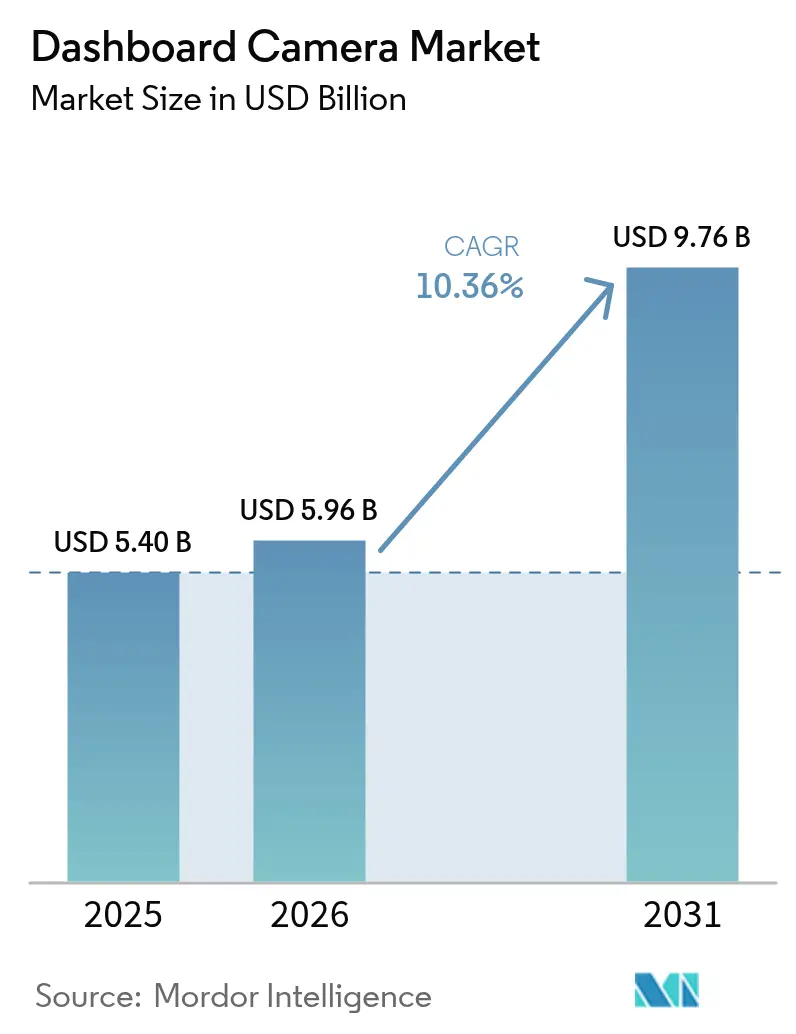

| Marktgröße (2026) | 5.96 Milliarden US-Dollar |

| Marktgröße (2031) | 9.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.36% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dashcam-Marktanalyse von Mordor Intelligence

Die Marktgröße des Dashcam-Markts wurde im Jahr 2025 auf USD 5,40 Milliarden geschätzt und soll von USD 5,96 Milliarden im Jahr 2026 auf USD 9,76 Milliarden bis 2031 wachsen, bei einer CAGR von 10,36 % während des Prognosezeitraums (2026–2031). Diese Expansion ist auf die Pflicht zur Verwendung von Fahrtenschreibern in Europa, die Ausweitung von Versicherungstelematikprogrammen in Nordamerika und die rasche KI-Integration zurückzuführen, die den wahrgenommenen Wert bei Flottenoperateuren steigert. Europas konsequente regulatorische Haltung hat werkseitig eingebaute Geräte zur neuen Norm gemacht, während Asiens florierende Automobilproduktionsbasis und telematikfreundliche Versicherer das schnellste regionale Wachstum unterstützen. Die technologische Differenzierung hat sich von Hardware auf Software verlagert; cloudverbundene Analysen, DSGVO-konforme Speicherung und hitzebeständige Designs bestimmen nun die Markenpräferenz. Der Wettbewerb verschärft sich, da Aftermarket-Spezialisten, Flottentelematikanbieter und OEMs auf dieselbe vernetzte Videomöglichkeit konvergieren, was neue Partnerschaften und White-Label-Liefermodelle fördert.

Wichtigste Erkenntnisse des Berichts

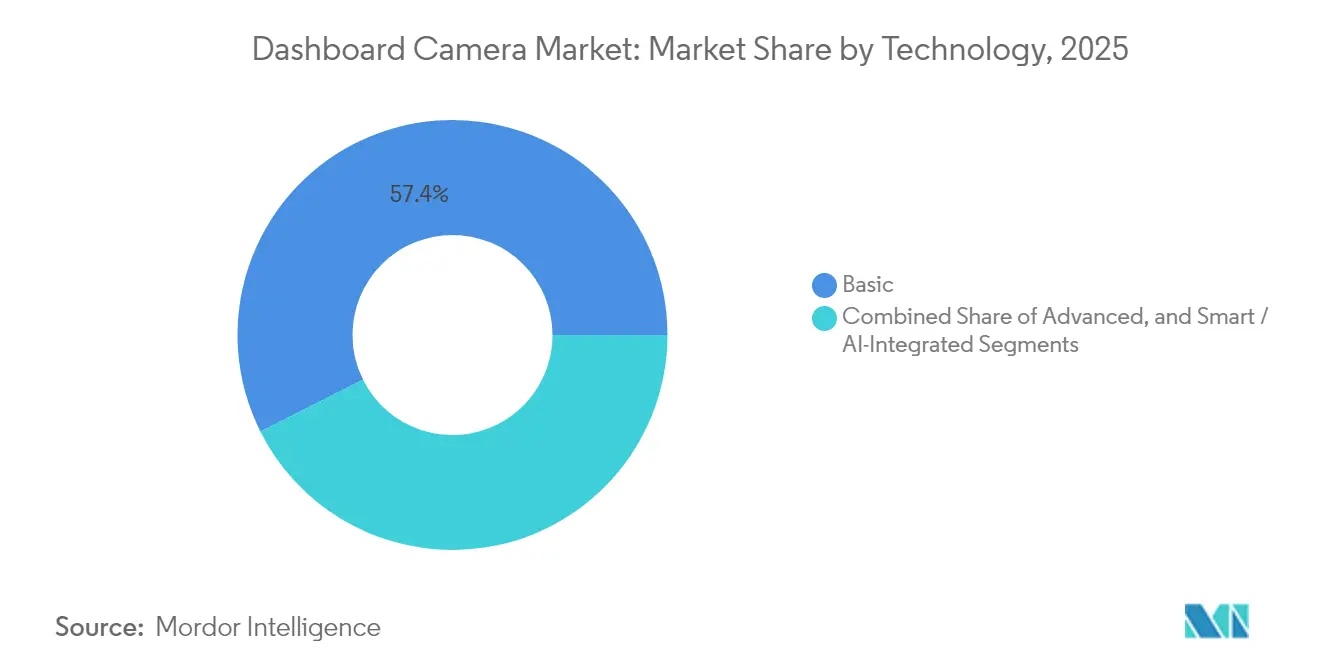

- Nach Technologie behielten Basismodelle im Jahr 2025 einen Marktanteil von 57,40 % am Dashcam-Markt; Smart/KI-integrierte Geräte werden voraussichtlich bis 2031 mit einer CAGR von 11,83 % wachsen.

- Nach Produktarchitektur führten Einzelkanalsysteme im Jahr 2025 mit einem Umsatzanteil von 71,30 %, während Doppelkanalkonfigurationen bis 2031 mit einer CAGR von 10,78 % wachsen.

- Nach Videoqualität entfielen im Jahr 2025 60,20 % der Marktgröße des Dashcam-Markts auf SD und HD; 4K/UHD-Formate entwickeln sich mit einer CAGR von 12,74 %.

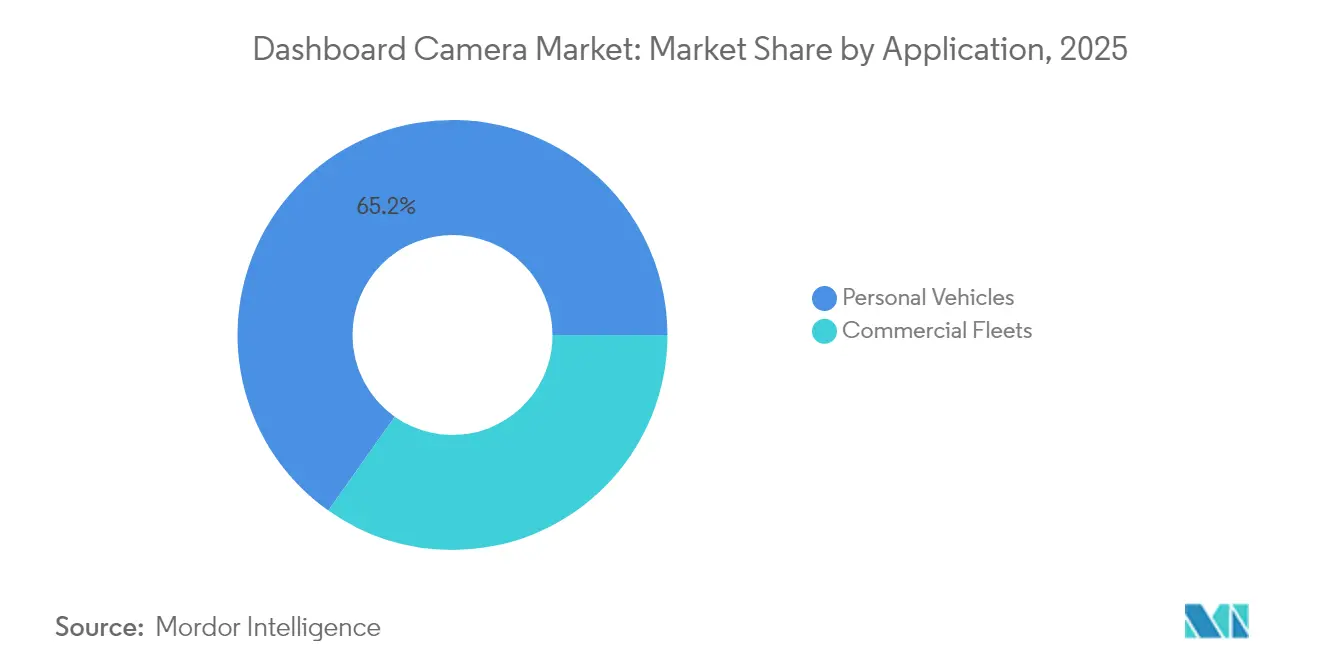

- Nach Anwendung entfielen im Jahr 2025 65,20 % der Marktgröße des Dashcam-Markts auf Privatfahrzeuge, während Nutzfahrzeugflotten die höchste prognostizierte CAGR von 10,92 % bis 2031 aufweisen.

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 59,10 %; der Online-Umsatz steigt mit einer CAGR von 11,60 %.

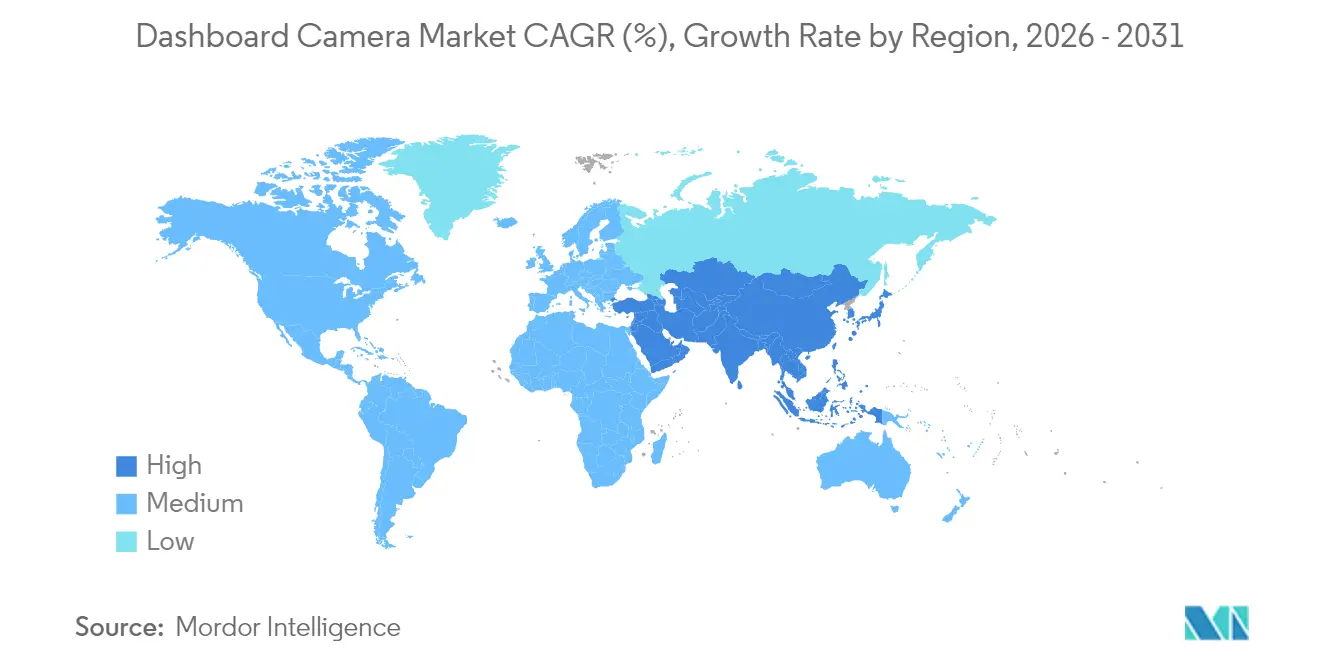

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 34,60 %; Asien ist die am schnellsten wachsende Region mit einer CAGR von 11,25 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Dashcam-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Europäisches eCall-Ereignisdatenschreiber-Mandat treibt werkseitig eingebaute Dashcams voran | +2.10% | Europa, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Einführung von Flottenvideotelematik in der US-amerikanischen und britischen Logistik | +1.80% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Werkseitig eingebaute Dashcams von Tesla, BMW und Hyundai beschleunigen die Akzeptanz im asiatisch-pazifischen Raum | +1.50% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Versicherungstelematik-Rabatte in Kanada und Südkorea | +1.20% | Nordamerika und asiatisch-pazifischer Raum, selektive EU-Einführung | Langfristig (≥ 4 Jahre) |

| Staatliche Regulierung von Videobeweisen für Nutzfahrzeugflotten (z. B. Indien-Regulierung 2026) | +0.90% | Indien, Ausweitung auf Südostasien | Langfristig (≥ 4 Jahre) |

| Versicherergetriebene Einführung von 4K/UHD-Videoqualität für Schadensklarheit | +0.60% | Globale Nutzfahrzeugflotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Europäisches eCall-Ereignisdatenschreiber-Mandat treibt werkseitig eingebaute Dashcams voran

Die Verordnung vom Juli 2024 verpflichtet jedes neue Personenfahrzeug in der EU, unfallbezogene Daten zu speichern, was die Videoaufzeichnung zu einer logischen Erweiterung macht, die OEMs bereits in der Produktionslinie integrieren [1]Europäische Kommission, "Obligatorische Fahrerassistenzsysteme sollen bis 2038 über 25.000 Leben retten," single-market-economy.ec.europa.eu . Hersteller gewinnen einen Compliance-Differenzierungsvorteil, Zulieferer sichern sich langfristige Plattformvolumina, und Aftermarket-Marken müssen sich auf Händlerzubehör und Flottenumrüstungen ausrichten. Deutsche Tier-1-Elektronikunternehmen haben sich schnell mit DSGVO-konformer Firmware und verschlüsselter Speicherung positioniert und verschaffen sich damit einen Vorteil, da globale Plattformen EU-validierte Technologie in andere Märkte exportieren.

KI-gestützte Einführung von Flottenvideotelematik in der US-amerikanischen und britischen Logistik

Große Spediteure haben den Übergang von der Vorfallsüberprüfung zum prädiktiven Coaching vollzogen. KI-Analysen kennzeichnen automatisch Auffahren, Ablenkung oder Ermüdung, sodass Sicherheitsmanager frühzeitig eingreifen, Schadensfälle reduzieren und niedrigere Prämien aushandeln können [2]FleetOwner, "Wie Flotten KI nutzen, um den Betrieb zu verbessern," fleetowner.com . Skalierbare Cloud-Überprüfung reduziert die manuelle Durchsicht von Aufnahmen und macht Unternehmensbereitstellungen über Tausende von Zugmaschinen und Transportern hinweg realisierbar. Anbieter, die proprietäre Computer-Vision-Stacks besitzen, sichern sich nun strategische Partnerschaften mit Telematikintegratoren, die eine videobasierte Differenzierung anstreben.

Werkseitig eingebaute Dashcams globaler Automobilhersteller beschleunigen die Akzeptanz im asiatisch-pazifischen Raum

Mainstream-Marken standardisieren integrierte Dashcams bei Hochausstattungsvarianten und bündeln Over-the-Air-Updates, die Funktionen nach dem Verkauf verbessern. Die Strategie sichert Abonnementeinnahmen für Cloud-Speicher, begrenzt die Kannibalisierung des Aftermarkts und stärkt die Kundenbindung. Asiatische Verbraucher, die an werkseitige Infotainment- und ADAS-Pakete gewöhnt sind, sind besonders aufgeschlossen und drängen regionale Zulieferer in die White-Label-Fertigung für Fahrzeugplattformen, die ab 2025 auf den Markt kommen.

Versicherungstelematik-Rabatte in Kanada und ausgewählten Märkten im asiatisch-pazifischen Raum

Nutzungsbasierte Versicherer führen Prämienreduzierungen von 5–10 % für Fahrzeuge ein, die mit zertifizierten Videogeräten ausgestattet sind. Kanadische Pilotprojekte zeigen eine geringere Betrugsrate und schnellere Schadensabwicklung, wenn Aufnahmen verfügbar sind, was eine breitere Akzeptanz bei Versicherern fördert. Der Anreiz unterstreicht eine Kosten-Nutzen-Argumentation, die die Akzeptanz in Privathaushalten über technikaffine Kernfahrer hinaus beschleunigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DSGVO-bedingte Aufzeichnungsbeschränkungen in Deutschland und Österreich | -1.40% | Europa, mögliche Ausweitung auf andere datenschutzorientierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Offenlegung von Cybersicherheitslücken bei vernetzten Dashcams | -1.10% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hitzebedingte Geräteausfälle (z. B. Naher Osten >15 % RMA) | -0.80% | Naher Osten und Afrika, Ausweitung auf andere heiße Klimazonen | Mittelfristig (2–4 Jahre) |

| Installationskomplexität und Datenschutzzurückhaltung bei Doppel-/Innenraumkameras | -0.50% | Globale Privatkunden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-bedingte Aufzeichnungsbeschränkungen in Deutschland und Österreich

Schleifenaufzeichnung, Anonymisierung und minimale Aufbewahrungsfristen sind vorgeschrieben, was die Firmware-Komplexität und die Kosten erhöht. Die österreichische Verkehrsbehörde verhängt Bußgelder von bis zu EUR 20 Millionen (USD 21,8 Millionen) bei Nichteinhaltung. Die Rechtslage verbesserte sich, nachdem das deutsche Bundesgericht Dashcam-Aufnahmen als Beweismittel in Rechtsstreitigkeiten zugelassen hat, aber Hardwareanbieter benötigen weiterhin regionsspezifische SKUs, was die Skaleneffekte mindert.

Hitzebedingte Geräteausfälle in Märkten des Nahen Ostens

Umgebungstemperaturen über 50 °C beschleunigen die Alterung von Komponenten; in Pilotstudien lagen die Ausfallraten bei über 15 %. Unternehmen entwickeln nun wärmeableitende Gehäuse, NAND-Speicher für höhere Temperaturen und kondensatorbasierte Stromversorgungen, doch diese erhöhen die Materialkosten und verzögern die Funktionsparität mit Modellen für gemäßigte Klimazonen. Flotten in den Golfstaaten verschieben die Einführung, bis bewährte robuste Lösungen Skaleneffekte erreichen, was die kurzfristigen Volumina dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: KI-Migration definiert den Produktwert neu

Die Basistechnologie für Dashcams behielt im Jahr 2025 den größten Marktanteil von 57,40 %, während Smart/KI-integrierte Geräte bis 2031 die schnellste CAGR von 11,83 % verzeichnen. Smart-Modelle wandeln Videos in Coaching-Hinweise um und helfen Flotten, Schadensfälle zu reduzieren und niedrigere Prämien auszuhandeln. Privatnutzer kaufen weiterhin Basisgeräte für kostengünstige Beweissicherung, doch anspruchsvollere Käufer entscheiden sich zunehmend für app-verknüpfte Geräte mit Cloud-Uploads. Anbieter, die Computer-Vision-IP kontrollieren, sichern sich wiederkehrende Abonnementeinnahmen und puffern die Hardware-Kommoditisierung im Dashcam-Markt ab.

Gleichzeitig beziehen sich Versicherer bei der Prämienverhandlung auf KI-generierte Risikoprofile, was die Nachfrage sowohl von Versicherern als auch von selbstversicherten Unternehmen stärkt. Privatfahrzeugbesitzer bleiben preisbewusst, doch anspruchsvollere Käufer tendieren zu app-erweiterten Geräten, die Notfall-Upload und Fernüberwachung für mehr Sicherheit bieten. Da Over-the-Air-Updates zur Norm werden, werden Firmware-Roadmaps statt Optik die Markenbindung im Dashcam-Markt verankern.

Nach Produktarchitektur: Doppelkanal-Dynamik in haftungssensiblen Flotten

Einzelkanaldesigns führten im Jahr 2025 mit einem Umsatzanteil von 71,30 %, aber Doppelkanalsysteme wachsen mit einer CAGR von 10,78 % aufgrund der Flottenanforderungen nach Vorwärts- und Innenraumbeweisen. Logistikunternehmen berichten von einer um 30 % schnelleren Streitbeilegung, wenn Innenraumaufnahmen verfügbar sind, was höhere Kapitalausgaben rechtfertigt. Fahrdienstleister und Eltern bilden ein Nischen-Einzelhandelspublikum für Mehrfachansicht-Kits, während OEMs vorhandene Einparkhilfesensoren integrieren, um selektive Innenraumaufzeichnungen auszulösen und Datenschutz-Compliance mit erweiterter Abdeckung zu verbinden.

Die Verbraucherakzeptanz von Heck- und Innenraumansichten ist langsamer; Installationskomplexität und Datenschutzzurückhaltung dämpfen die Akzeptanz. Dennoch sind Fahrdienstleister und Eltern Nischensegmente, die bereit sind, für 360°-Abdeckung zu zahlen. OEMs experimentieren damit, vorhandene Einparkhilfesensoren zu nutzen, um selektive Innenraumaufzeichnungen auszulösen und Sicherheit mit Datenschutz-Compliance zu verbinden.

Nach Videoqualität: 4K wird zum Flottenbeweisstandard

SD- und HD-Formate hielten im Jahr 2025 den größten Anteil von 60,20 % der Lieferungen, doch 4K/UHD-Geräte verzeichnen die höchste CAGR von 12,74 %, da Versicherer hochauflösende Nachweise für die Lesbarkeit von Kennzeichen vorschreiben. Sinkende Speicherkosten und bessere Komprimierung ermöglichen eine breitere Akzeptanz, obwohl höhere Bitraten die mobilen Datenbudgets noch belasten. Anbieter fügen KI-Bildauswahl hinzu, die redundante Szenen verwirft, um die Dateigrößen handhabbar zu halten und gleichzeitig Beweisstandards zu erfüllen.

Dennoch belasten höhere Bitraten die mobilen Datenbudgets. Anbieter bündeln nun KI-Komprimierung, die Beweisbilder beibehält und redundante Szenen verwirft, um die Dateigrößen zu halbieren. Regulierungsbehörden könnten Mindestauflösungsanforderungen kodifizieren, ähnlich den Standards für Flugzeugschreiber, was 4K als kommerziellen Standard weiter institutionalisiert.

Nach Anwendung: Flottentelematik erschließt unternehmerischen ROI

Privatfahrzeuge machten im Jahr 2025 den größten Anteil von 65,20 % der Einheiten aus, während Nutzfahrzeugflotten bis 2031 die steilste CAGR von 10,92 % liefern. Spediteure integrieren Video mit ELD-Daten, um Ursachen von Unfällen und Kraftstoffverschwendung zu diagnostizieren und Sicherheit mit Effizienz zu verbinden. Indiens ADAS-Regelung von 2026 beschleunigt die Nachfrage nach Mehrkamerasystemen in schweren Lastkraftwagen. Das Wachstum bei Personenkraftwagen stabilisiert sich, da frühe Anwender gesättigt sind, aber Versicherungsrabatte könnten die Durchdringung auf Mainstream-Fahrer ausweiten.

Die Durchdringung bei Privatfahrzeugen bleibt ein Volumensockel, gestützt durch Mundpropaganda über Entlastungen bei Vorfällen. Subventionen von Versicherern und Fahrdienstplattformen könnten die Akzeptanz weiter steigern, obwohl die Wachstumskurve nach der Sättigung früher Anwender abflacht. Lange Ersatzzyklen bei Personenkraftwagen sorgen für eine stetige, aber bescheidene Erneuerungsnachfrage.

Nach Vertriebskanal: E-Commerce skaliert die direkte Kundenbindung

Der stationäre Einzelhandel erfasste im Jahr 2025 den führenden Anteil von 59,10 %, aber der Online-Umsatz wächst mit einer CAGR von 11,60 %, da Marken Cloud-Speicher und Firmware-Updates beim Checkout bündeln. Physische Verkaufsstellen behalten ihre Relevanz durch professionelle Installationsservices und Soforttausch. Hybride Click-and-Collect-Modelle verbinden digitale Entdeckung mit lokaler Montage und gewährleisten eine breite Reichweite über verschiedene Käuferpersönlichkeiten im sich entwickelnden Dashcam-Markt.

Abonnementverlängerungen, Firmware-Updates und Zubehör wie Thermogehäuse erzeugen kontinuierliche Online-Interaktionen nach dem Kauf. Traditionelle Autoradiogeschäfte diversifizieren sich in Flottenumrüstungen und nutzen ihr Installations-Know-how, um den an virtuelle Schaufenster verlorenen Kundenverkehr auszugleichen. Diese Omnichannel-Konvergenz gewährleistet eine breite Reichweite über unterschiedliche Käuferpersönlichkeiten im Dashcam-Markt.

Geografische Analyse

Europa führte im Jahr 2025 mit einem Anteil von 34,60 %, verankert durch das eCall-Ereignisdatenschreiber-Mandat, das Videobeweise institutionalisiert hat. Nördliche Märkte weisen überdurchschnittliche Akzeptanzraten auf, da Versicherer Aufnahmen für die Schadenstriage nutzen. Datenschutzmaßnahmen wie automatische Gesichtsunschärfe sind nun Basisspezifikationen, was die Entwicklungskomplexität erhöht, aber das Verbrauchervertrauen stärkt.

Asien verzeichnet die schnellste CAGR von 11,25 % bis 2031. China profitiert von Skaleneffekten in der Fertigung und kommunalen Smart-City-Zuschüssen, die vernetzte Kameras befürworten. Südkoreas Versicherer bieten strukturierte Telematikgutschriften an, was die Akzeptanz in Privathaushalten beschleunigt. Indiens kommerzielle ADAS-Anforderung von 2026 positioniert das Land als wichtigen Nachfragekatalysator; lokale Zulieferer pilotieren bereits robuste Geräte, die für Monsunfeuchtigkeit unter den Richtlinien des Ministeriums für Straßenverkehr und Autobahnen optimiert sind.

Nordamerika zeigt eine robuste Flottendynamik. Spediteure integrieren Video mit bestehenden ELD- und Routenoptimierungssystemen, während progressive Versicherer und Risikomanagementpools Kamerabeweise befürworten, um Prozesskosten zu senken. Extreme Hitzeregionen im Südwesten sowie Klimazonen im Nahen Osten und in Afrika bleiben durch Hardwarezuverlässigkeitsprobleme eingeschränkt; Anbieter, die in wärmebeständige Designs investieren, können latentes Potenzial erschließen, sobald validierte Felddaten vorliegen.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert: Die fünf größten Anbieter kontrollieren gemeinsam weniger als 35 % des Umsatzes, was neuen Marktteilnehmern Spielraum lässt. Garmin und Thinkware nutzen Markenstärke und installierte Servicenetzwerke. Auf Flotten spezialisierte Vision-Analytics-Spezialisten kooperieren mit Telematikgrößen, um Unternehmenskunden zu erschließen. Komponentenhersteller wie Gentex nutzen Automobilzulieferbeziehungen, um Kameras in Spiegelgehäuse zu integrieren und Umsätze vorgelagert zu verlagern.

Strategische Schwerpunkte konzentrieren sich auf drei Themen. Erstens wird der Besitz von KI-Algorithmen zu einem Wettbewerbsvorteil, da die Inferenzgenauigkeit die Versicherungsakzeptanz bestimmt. Zweitens wandeln Cloud-Ökosysteme einmalige Hardwareverkäufe in wiederkehrende Einnahmen um; Unternehmen berichten Investoren nun annualisierte Laufzeitkennzahlen. Drittens schaffen regionsspezifische Compliance-Lösungen – von DSGVO-Filtern bis hin zu wüstentauglicher Kühlung – verteidigbare Nischen. Die Fusionen- und Übernahmeaktivität dürfte zunehmen, da Unternehmen nach End-to-End-Stacks suchen, die Optik, Silizium und Software als Dienstleistung im wachsenden Dashcam-Markt umfassen.

Marktführer der Dashcam-Branche

Garmin Ltd

Nextbase Ltd.

Thinkware Corporation

Panasonic Corporation

Xiaomi Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Gentex stellte eine Plattform der nächsten Generation vor, die fahrzeuginterne Systeme mit Smart-Home-Geräten verbindet und damit die Absicht signalisiert, Dashcams als Knoten in umfassenderen IoT-Ökosystemen zu positionieren.

- Januar 2025: Garmin stellte die Dash Cam X-Serie vor, die auf professionelle Beweissicherung mit Premium-Optik abzielt und die Verlagerung hin zu margenstarken Flotten- und Enthusiastensegmenten unterstreicht.

- Dezember 2024: Vueroid kündigte das Modell S1 Infinite 4K mit KI-gestützter Kennzeichenwiederherstellung an und verdeutlicht damit ein Premiumfunktionsrennen unter Herausforderermarken.

- Juli 2024: Die EU setzte die Ereignisdatenschreiber-Regeln für alle neuen Fahrzeuge formell durch und festigte damit den regulatorischen Weg für die integrierte Dashcam-Akzeptanz.

Berichtsumfang des globalen Dashcam-Markts

Der globale Dashcam-Markt ist nach Technologie (Basis, Smart), Produkttyp (Einzelkanal, Doppelkanal, Rückansicht) und Geografie segmentiert. Dashcams sind bordeigene Kameras, die kontinuierlich die Sicht durch die Frontscheibe eines Fahrzeugs und manchmal durch die Heck- oder andere Fenster aufzeichnen. Der wesentliche Nutzen von Fahrzeug-Dashcams liegt in ihrer Unfallaufzeichnungsfähigkeit. Sie helfen dabei, Fahrzeugkollisionen auf Video festzuhalten, was sicherstellt, dass immer ein Zeuge vorhanden ist. Dashcams werden auch auf LKW-Armaturenbrettern angebracht, um nach vorne gerichtete Videos aufzuzeichnen.

| Basis |

| Fortgeschritten |

| Smart / KI-integriert |

| Einzelkanal |

| Doppelkanal |

| Rückansicht/Rundumsicht |

| SD und HD |

| Full-HD |

| 4K / UHD |

| Privatfahrzeuge |

| Nutzfahrzeugflotten |

| Stationärer Handel |

| Online |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Malaysia, Vietnam, Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | Basis | ||

| Fortgeschritten | |||

| Smart / KI-integriert | |||

| Nach Produkttyp | Einzelkanal | ||

| Doppelkanal | |||

| Rückansicht/Rundumsicht | |||

| Nach Videoqualität | SD und HD | ||

| Full-HD | |||

| 4K / UHD | |||

| Nach Anwendung | Privatfahrzeuge | ||

| Nutzfahrzeugflotten | |||

| Nach Vertriebskanal | Stationärer Handel | ||

| Online | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN (Indonesien, Thailand, Malaysia, Vietnam, Philippinen) | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dashcam-Markt derzeit?

Der Dashcam-Markt wird im Jahr 2026 auf USD 5,96 Milliarden geschätzt.

Wie schnell wird der Dashcam-Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 10,36 % wachsen und bis 2031 USD 9,76 Milliarden erreichen.

Welche Region wächst am schnellsten?

Asien wird voraussichtlich bis 2031 mit einer CAGR von 11,25 % wachsen, angetrieben durch die expandierende Fahrzeugproduktion und unterstützende Versicherungsprogramme.

Warum setzen Flotten KI-gestützte Dashcams ein?

KI-Analysen reduzieren die Überprüfungszeit, kennzeichnen riskantes Verhalten in Echtzeit und ermöglichen es Versicherern, Prämienreduzierungen anzubieten, was einen messbaren ROI liefert.

Seite zuletzt aktualisiert am: