Marktgröße und Marktanteil der Gesundheits- und Krankenversicherung in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

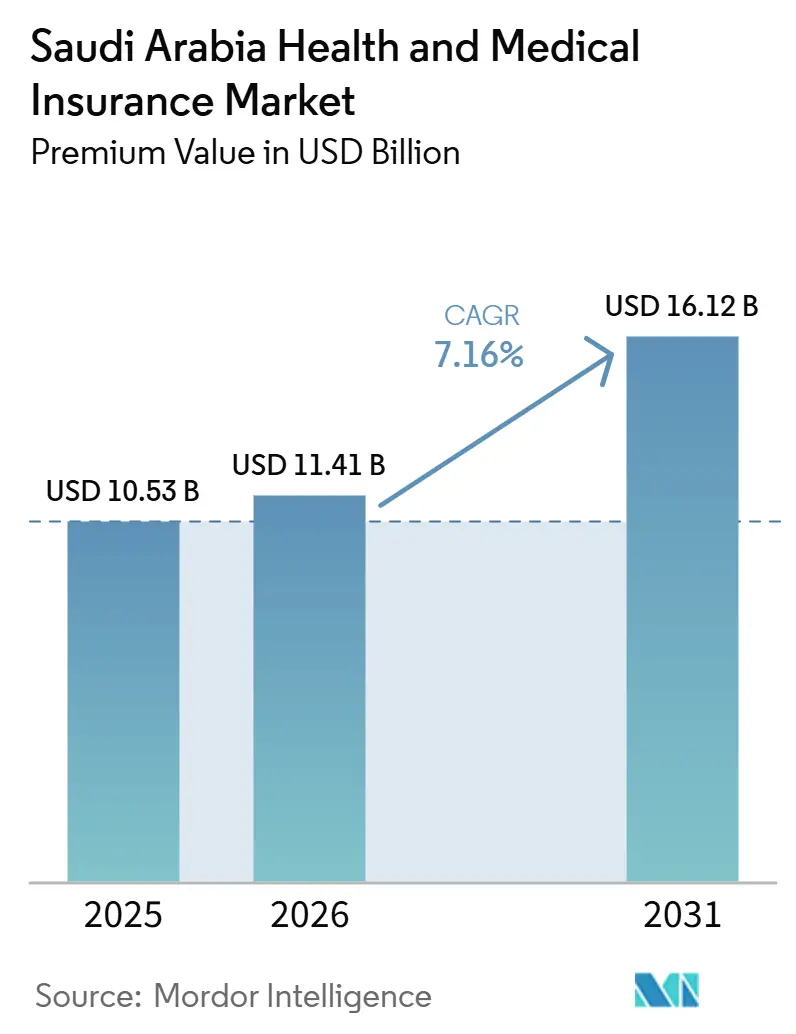

| Marktgröße (2026) | 11.41 Milliarden US-Dollar |

| Marktgröße (2031) | 16.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Gesundheits- und Krankenversicherung in Saudi-Arabien von Mordor Intelligence

Die Größe des Gesundheits- und Krankenversicherungsmarkts in Saudi-Arabien, gemessen am Prämienvolumen, wurde im Jahr 2025 auf 10,53 Milliarden USD geschätzt und soll von 11,41 Milliarden USD im Jahr 2026 auf 16,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,16 % während des Prognosezeitraums (2026–2031).

Echtzeit-E-Claims über die NPHIES-Plattform verbessern die Abrechnungsgeschwindigkeit, senken die Ablehnungsquoten und verringern den Betriebskapitaldruck für Gesundheitsdienstleister, was die allgemeine betriebliche Effizienz steigert. Digitale Vertriebskanäle, einschließlich InsurTech-Plattformen und Aggregatoren, erweitern den Marktzugang und senken die Akquisitionskosten, insbesondere für KMU und Einzelversicherungsnehmer. Die mobile Gesundheitsanwendung Sehhaty ist zu einem zentralen Bestandteil des digitalen Gesundheitsökosystems des Königreichs geworden und bietet Terminplanung, Telekonsultationen, Rezeptverwaltung und Gesundheitsüberwachung mit über 24 Millionen Nutzern, rund 68,5 % der Bevölkerung, was eine hohe digitale Akzeptanz und wachsendes Verbrauchervertrauen in mobile Gesundheitslösungen verdeutlicht.[1]Alzghaibi H. et al., "Sehhaty Mobile Health Application in Saudi Arabia," Frontiers in Medicine, frontiersin.org Das regionale Wachstum konzentriert sich auf Riad aufgrund der Präsenz großer Unternehmen und der Infrastrukturprojekte der Vision 2030, während andere Regionen von der Pilgerfahrtswirtschaft und der Privatisierung von Gesundheitsclustern profitieren. Silber-Tarife dominieren die Policenabschlüsse, aber Bronze-Tarife gewinnen bei KMU, die eine kostengünstige Einhaltung der Pflichtversicherungsanforderungen anstreben, rasch an Bedeutung. Die regulatorische Konsolidierung im März 2024 unter der Versicherungsbehörde hat die Genehmigungszyklen gestrafft und die Aufsicht zentralisiert, sodass Versicherer Kapital effizienter in unterversorgte Marktsegmente lenken können. [2]Saudi Gazette, "Krankenversicherungskompetenzen von der Gesundheitsversicherungsbehörde auf die Versicherungsbehörde übertragen," saudigazette.com.sa

Wichtigste Erkenntnisse des Berichts

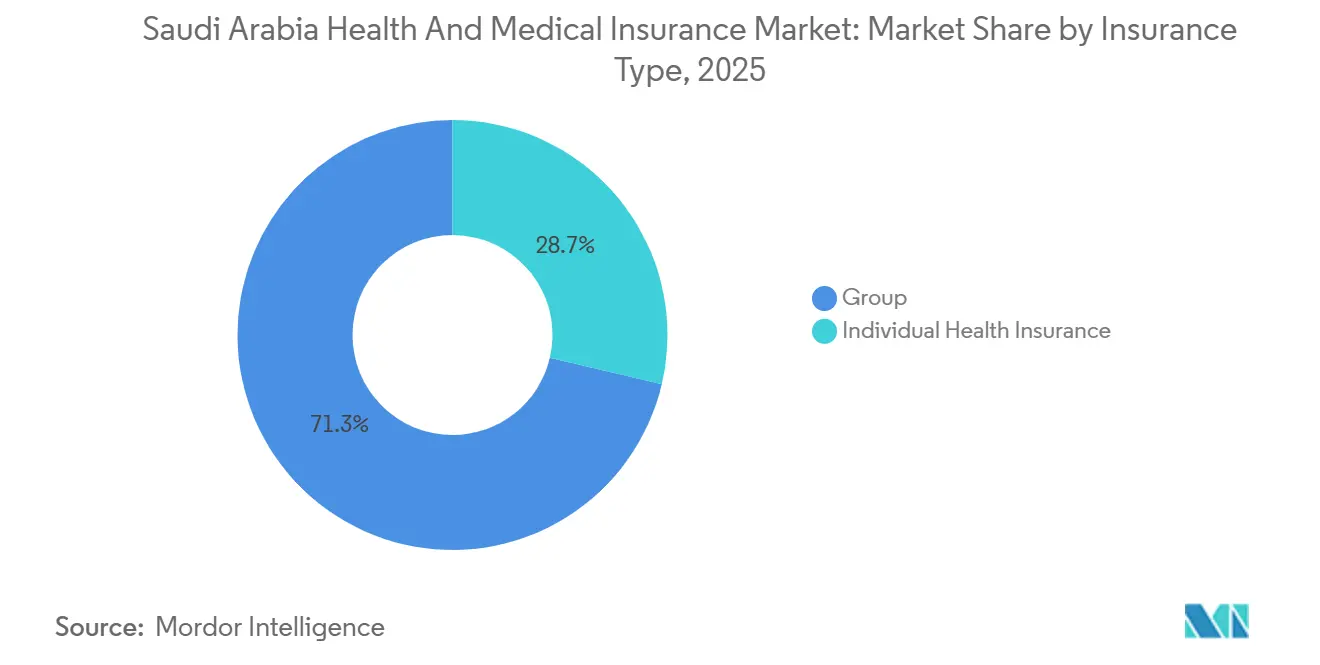

- Nach Versicherungsart führte die Gruppengesundheitsversicherung mit einem Marktanteil von 71,33 % am Markt für Gesundheits- und Krankenversicherung in Saudi-Arabien im Jahr 2025, während Einzelpolicen bis 2031 voraussichtlich mit einer CAGR von 12,37 % wachsen werden.

- Nach Deckungsart entfiel auf die stationäre Versorgung ein Marktanteil von 67,44 % am Markt für Gesundheits- und Krankenversicherung in Saudi-Arabien im Jahr 2025, während Wellness- und Telemedizin-Zusatzleistungen bis 2031 voraussichtlich mit einer CAGR von 17,75 % wachsen werden.

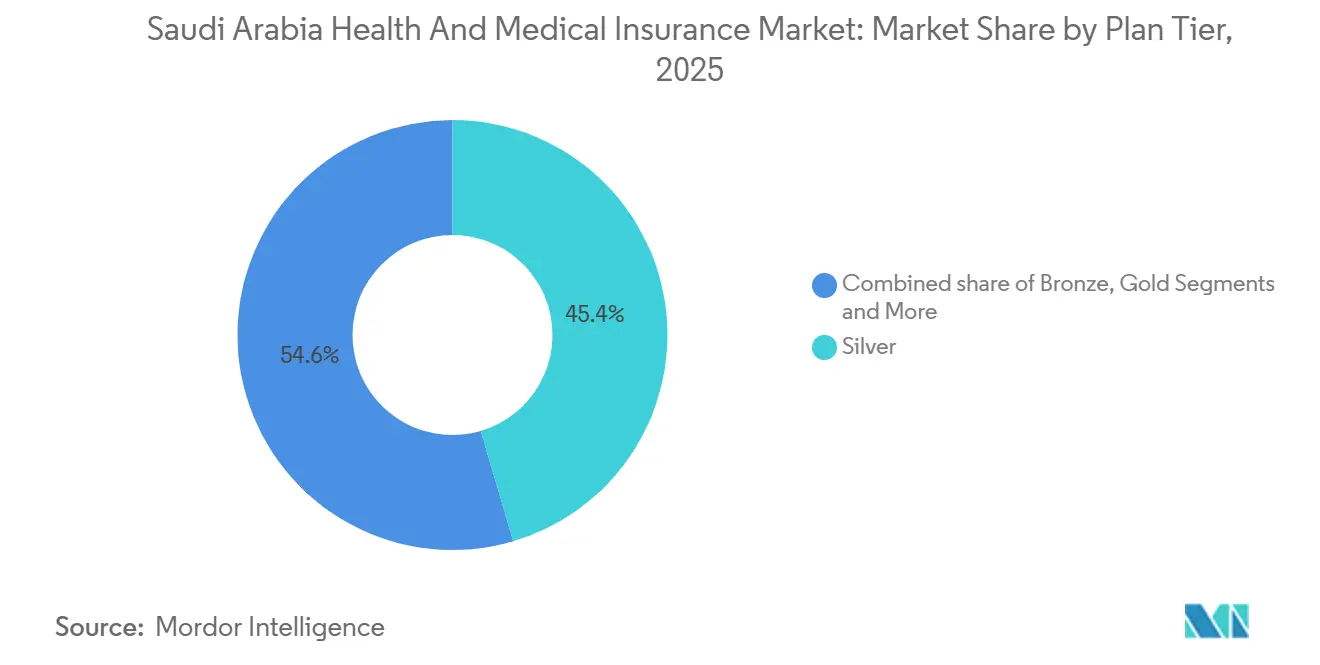

- Nach Plantarif hielten Silber-Pläne einen Marktanteil von 45,44 % am Markt für Gesundheits- und Krankenversicherung in Saudi-Arabien im Jahr 2025, während Bronze-Pläne bis 2031 voraussichtlich mit einer CAGR von 15,67 % wachsen werden.

- Nach Versicherungsmodell entfiel auf die genossenschaftliche Takaful-Versicherung ein Marktanteil von 85,39 % am Markt für Gesundheits- und Krankenversicherung in Saudi-Arabien im Jahr 2025, während konventionelle Produkte bis 2031 voraussichtlich mit einer CAGR von 13,39 % wachsen werden.

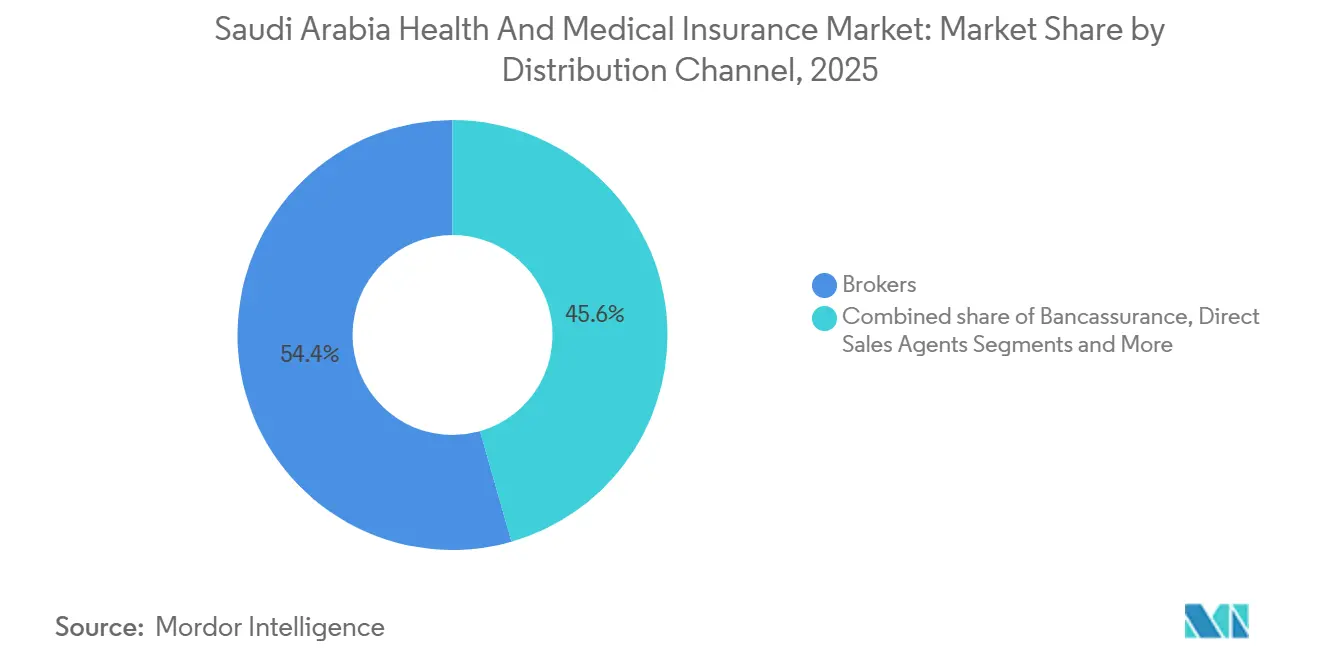

- Nach Vertriebskanal führten Makler mit einem Marktanteil von 54,42 % am Markt für Gesundheits- und Krankenversicherung in Saudi-Arabien im Jahr 2025, während digitale Aggregatoren bis 2031 voraussichtlich mit einer CAGR von 22,38 % wachsen werden.

- Nach Endnutzer entfielen auf Großunternehmen 58,38 % des Marktanteils am Markt für Gesundheits- und Krankenversicherung in Saudi-Arabien im Jahr 2025, während KMU bis 2031 voraussichtlich mit einer CAGR von 19,73 % wachsen werden.

- Nach Geografie erfasste die Zentralregion 35,84 % des Marktanteils am Markt für Gesundheits- und Krankenversicherung in Saudi-Arabien im Jahr 2025, während die Westregion bis 2031 voraussichtlich mit einer CAGR von 13,84 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Gesundheits- und Krankenversicherung in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NPHIES-Echtzeit-E-Claims-Mandat | +1.8% | National, am stärksten in den Zentral- und Westregionen | Kurzfristig (≤ 2 Jahre) |

| Wertorientierter Einkauf des Rates für Krankenversicherung über AR-DRG-Bündel | +1.3% | National, früh in Riad und der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Pflichtversicherung für Angehörige von Saudis im Privatsektor | +1.5% | National, konzentriert in Zentral-, West- und Ostregion | Kurzfristig (≤ 2 Jahre) |

| KMU-Expansion unter Vision 2030 und Nachfrage nach Kleingruppenversicherungen | +1.2% | National, schneller in Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Aufstieg digitaler Gesundheitsplattformen (Sehhaty und Telemedizin) | +1.4% | National, am stärksten in städtischen Zentren wie Riad und Dschidda | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Konsolidierung unter der Versicherungsbehörde | +1.0% | National, unmittelbare Wirkung in allen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Das NPHIES-Echtzeit-E-Claims-Mandat beschleunigt die Einführung bei Versicherern und Leistungserbringern

Die Nationale Plattform für den Austausch von Gesundheitsinformationen (NPHIES) fungiert als zentrales digitales Gateway, das Gesundheitsdienstleister, Versicherer und Drittanbieter (TPAs) verbindet, um den Austausch von Ansprüchen, Anspruchsberechtigung und Genehmigungen im gesamten Königreich zu standardisieren und zu automatisieren. Durch die Ermöglichung der Echtzeit-Einreichung und -Bearbeitung von Ansprüchen über FHIR-basierte Nachrichtenstandards reduziert NPHIES die manuelle Verarbeitung erheblich, beschleunigt die Erstattungszyklen und verbessert die Genauigkeit, indem elektronische Ansprüche sofort validiert und an die Zahler weitergeleitet werden. Diese Interoperabilitätsplattform verbessert die Datenkonsistenz und -qualität, senkt die Verwaltungskosten und erhöht die Erstannahmequoten, wodurch Ablehnungen reduziert und der Cashflow der Leistungserbringer verbessert wird. NPHIES unterstützt auch sofortige Berechtigungsprüfungen und standardisierte Datenaustausche, die die Arbeitsabläufe der Versicherer vereinfachen und die Bearbeitungszeiten verkürzen, was eine breitere Einführung der digitalen Schadenbearbeitung durch Versicherer fördert. Infolgedessen stärkt das Mandat die digitale Transformation bei Krankenversicherern und Leistungserbringern und trägt zu Effizienzgewinnen und einem reibungsloseren Marktbetrieb im Krankenversicherungssektor Saudi-Arabiens bei. [3]NPHIES, "HL7 FHIR Implementation Guide for NPHIES," NPHIES, nphies.sa

Wertorientierter Einkauf des Rates für Krankenversicherung über AR-DRG-Bündel fördert reichhaltigere Leistungsdesigns

Der Rat für Krankenversicherung (CHI) hat die Implementierung australischer verfeinerter diagnosebezogener Fallgruppen (AR-DRG) als Teil seiner umfassenderen wertorientierten Gesundheitsstrategie vorangetrieben, um die traditionelle Vergütung nach Einzelleistungen durch gebündelte, fallbasierte Zahlungen zu ersetzen, die Kosten besser mit klinischem Wert und Ergebnissen in Einklang bringen. AR-DRG-Klassifizierungs- und Vergütungsmechanismen sind darauf ausgelegt, die Abrechnung der Leistungserbringer zu standardisieren, die Kostentransparenz zu verbessern und einen effizienten Ressourceneinsatz zu fördern, was zu anspruchsvolleren Leistungsdesigns führt, die Qualität über Volumen stellen. Frühe Anwendungen von AR-DRG in der öffentlichen Leistungserbringervertragsgestaltung zeigten, dass Ansprüche nach Fallkomplexität präziser gewichtet werden können, was die Preisgenauigkeit verbessert und unnötige Eingriffe reduziert, während Workshops und eine schrittweise Marktbereitschaft die Einführung bei Versicherern und Leistungserbringern beschleunigen. Durch die Unterstützung wertbasierter Zahlungsmodelle fördert AR-DRG Innovationen bei Leistungspaketen und Vergütungsstrategien für Leistungserbringer, was letztendlich die Wettbewerbsfähigkeit des Marktes steigert und qualitativ hochwertigere Versorgung im Krankenversicherungsökosystem des Königreichs anreizt. [4]Council of Health Insurance, "AR DRG White Paper," CHI, chi.gov.sa

Pflichtversicherung auf Angehörige von Saudis im Privatsektor ausgeweitet – 3,2 Millionen zusätzliche versicherte Personen

Das Mandat, das Arbeitgeber im Privatsektor verpflichtet, Angehörige saudi-arabischer Staatsangehöriger zu versichern, hat den Pool der versicherten Personen erheblich vergrößert und das Wachstum im Segment der Einzel- und Familienkrankenversicherung vorangetrieben. Die Anmeldungen konzentrieren sich auf Bronze- und Silber-Tarif-Pläne, was die Sensibilität der Arbeitgeber gegenüber Zuzahlungen und Netzwerkabdeckung widerspiegelt, während Prämienanpassungen im Rahmen des Budgets und unterhalb der Hochpreis-Benchmarks bleiben, um eine Migration zu teureren Plänen zu verhindern. Die jüngere Angehörigendemografie verbessert die Schadenquoten, erhöht die Schadenstabilität und unterstützt eine genauere Rückstellungsplanung. Darüber hinaus hat die einheitliche Aufsicht der Versicherungsbehörde die Genehmigungsfristen für Angehörigenanmeldungen verkürzt, was die Marktexpansion erleichtert und die allgemeine Wachstumsdynamik des Sektors unterstützt.

KMU-Boom unter Vision 2030 steigert die Nachfrage nach Kleingruppenversicherungen

Maßnahmen zur Förderung des Unternehmertums im Rahmen der Vision 2030 erweitern die KMU-Basis und treiben die Nachfrage nach Kleingruppenversicherungen für kleine Teams an. Die digitale Anmeldung vereinfacht Verwaltungsprozesse, reduziert den Papierkram und beschleunigt die Angebotszyklen, was die Margen bei kleineren Fällen verbessert. Versicherer bieten modulare Leistungen an, die über mobile Apps verwaltet werden, sodass Geschäftsinhaber die Deckung anpassen können – Mutterschafts- oder Zahnleistungen hinzufügen, wenn das Budget es erlaubt, und die Deckung reduzieren, wenn sich die Mitarbeiterzahl ändert. Der unterstützende regulatorische Ansatz der Versicherungsbehörde fördert eine verantwortungsvolle Konsolidierung und verbesserte Serviceniveaus für KMU, wie Fusionen zeigen, die größere Versicherer mit Fokus auf dieses Segment geschaffen haben. Darüber hinaus ermöglichen staatlich geförderte Gebührenrückerstattungen und Kapitalzugangsprogramme mehr Kleinunternehmen, formelle Gesundheitsleistungen anzubieten, was die Markttiefe im KMU-Segment erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GLP-1-Adipositas-Medikamente erhöhen den jährlichen Schadendruck | -0.9% | National, am höchsten in städtischen Zentren der Zentral- und Westregion | Mittelfristig (2–4 Jahre) |

| Prämienobergrenze schränkt die Flexibilität bei der Neubepreisung ein | -0.6% | National, betrifft alle Versicherer | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz chronischer Krankheiten erhöht Schadenaufkommen | -0.8% | National, am stärksten in städtischen und alternden Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Langsame Einführung wertbasierter Vergütungsmodelle | -0.5% | National, früh in Riad und der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

GLP-1-Adipositas-Medikamente erzeugen jährlichen Schadendruck von 799,3 Millionen USD (3 Milliarden SAR)

Die wachsende Einführung von GLP-1-Therapien in der privaten Krankenversicherung erzeugt zusätzlichen Kostendruck für Versicherer. Die Inanspruchnahme variiert je nach Plantarif, wobei höherwertige Pläne die Therapie in der Regel abdecken, während niedrigwertige Pläne sie häufig ausschließen, was einige Mitglieder dazu veranlasst, zu umfassenderen Deckungen zu wechseln. Versicherer reagieren mit strengerer Risikoprüfung für Hochrisikoprofile und erweiterten Anforderungen an die Vorabgenehmigung, was die Genehmigungszyklen verlängern und die Mitgliedererfahrung beeinträchtigen kann. Präventive Gesundheitsprogramme des Gesundheitsministeriums zielen darauf ab, Lebensstiländerungen und die Inanspruchnahme der Primärversorgung zu fördern, um die Abhängigkeit von teurer Pharmakotherapie zu reduzieren. Um das finanzielle Risiko zu steuern, erhöhen Versicherer die Stop-Loss-Schwellenwerte und nutzen Rückversicherung für katastrophale Schäden. Da die Einführung von GLP-1 weiter zunimmt, stellen diese Faktoren insgesamt eine Herausforderung für die Schadenstabilität und die Marktrentabilität dar.

Prämienobergrenze schränkt die Flexibilität bei der Neubepreisung ein

Regulatorische Obergrenzen für jährliche Prämienerhöhungen schränken die Fähigkeit der Versicherer ein, die Preisgestaltung an steigende Gesundheitskosten anzupassen. Mehrjährige Unternehmensverträge stehen unter Margendruck, bis die Leistungen bei der Verlängerung neu bepreist werden können, was in Zeiten der Kostensteigerung zu Einkommensherausforderungen führt. Versicherer reagieren, indem sie die Netzwerkoptionen in niedrigwertigen Plänen einschränken und Mitglieder zu kostengünstigeren Versorgungseinrichtungen lenken, um Einsparungen zu erzielen, ohne den wesentlichen Zugang zu beschränken. Arbeitgeber setzen zunehmend auf reine Verwaltungsdienstleistungsvereinbarungen, um Schadentrends jenseits der Prämienobergrenze zu steuern, wobei ein Teil des Risikos verlagert wird, während die Flexibilität beim Plandesign erhalten bleibt. Die Versicherungsbehörde überwacht das Feedback der Interessengruppen und kann die Richtlinien für Hochrisikopools anpassen, aber die Prämienobergrenze schränkt weiterhin die Flexibilität bei der Neubepreisung ein. Insgesamt schränken diese Faktoren die Rentabilität und strategische Preisgestaltung im saudi-arabischen Krankenversicherungsmarkt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Abhängigenmandat gestaltet individuelles Wachstum neu

Die Gruppengesundheitsversicherung hielt 71,33 % der Prämien im Jahr 2025 und bildet das Fundament der Arbeitgeberleistungen für große Organisationen in Kernsektoren. Einzelpolicen werden voraussichtlich bis 2031 mit einer Rate von 12,37 % wachsen, da Angehörige von Saudis im Privatsektor in Risikopools eintreten und Freiberufler nach portabler Deckung suchen. Prämien für Einzelkäufer sind in der Regel höher als Gruppenpreise aufgrund von Vertriebskosten und Risikoauswahlüberlegungen. Versicherer mindern die Negativauslese durch Gesundheitsfragebögen und Wartezeiten, während sie Präventivleistungen fördern, um Schäden zu stabilisieren. Digitale Aggregatoren erweitern die Inanspruchnahme von Einzelpolicen in städtischen Zentren durch sofortige Angebote und niedrigere Akquisitionskosten, was Einstiegspläne zugänglicher macht. Die Kombination aus regulatorischer Compliance, Risikopool-Erweiterung und digitalem Vertrieb treibt einen strukturellen Wandel im saudi-arabischen Krankenversicherungsmarkt hin zu individualisierten Angeboten voran.

Gruppenprodukte bleiben für die Unternehmens-Compliance und die Leistungen für ausländische Arbeitskräfte entscheidend, wobei Verlängerungen die Netzwerktiefe und digitale Schadensfähigkeiten betonen. Arbeitgeber integrieren zunehmend Angehörigenanmeldungen in Planhierarchien, um Deckungsverpflichtungen mit Budgetbeschränkungen in Einklang zu bringen. Einzelkäufer zeigen wachsendes Interesse an wellnessgebundenen Anreizen, die Vorsorgeuntersuchungen belohnen und gesünderes Verhalten fördern, was dazu beiträgt, zukünftige Schäden zu kontrollieren. Versicherer passen die Risikoprüfung an, indem sie kürzere Wartezeiten anbieten, um wettbewerbsfähig zu bleiben und gleichzeitig die versicherungsmathematische Sorgfalt unter den regulatorischen Regeln zu Leistungsausschlüssen zu wahren. Digitale Plattformen verfeinern weiterhin die Nutzererfahrung und integrieren NPHIES-Berechtigungs- und Schadensprüfungen am Point of Sale, um die Konversionsraten zu verbessern. Insgesamt entwickelt sich der saudi-arabische Krankenversicherungsmarkt hin zu einer digitaleren, flexibleren und wellnessorientierten Struktur, die sowohl Gruppen- als auch Einzelbedürfnisse berücksichtigt.

Nach Deckungsart: Wellness-Zusatzleistungen steigen durch mobile Nutzung stark an

Die stationäre Deckung dominiert weiterhin die bezahlten Schäden mit 67,44 % und dient als Kernleistung für Krankenhausaufenthaltslimits, wobei Plandesigns auf vorgeschriebene Mindestanforderungen ausgerichtet sind. Wellness- und Telemedizin-Zusatzleistungen verzeichnen das stärkste Wachstum mit einer CAGR von 17,75 % bis 2031, was die zunehmende Nutzung mobiler Schadensmeldungen und das starke Engagement auf nationalen E-Health-Plattformen widerspiegelt. Ambulante Leistungen werden häufiger als stationäre Versorgung in Anspruch genommen, generieren jedoch niedrigere Schadenwerte, was Versicherer dazu veranlasst, Präventivversorgung und virtuelle Konsultationen zu fördern. Mutterschaftszusätze gewinnen in Familienpolicen an Beliebtheit, da die Anmeldung von Angehörigen zunimmt, wobei Preistarife entsprechend der Breite des Einrichtungszugangs angepasst werden. Gebündelte Zahn- und Sehleistungen verbessern die Kundenbindung in niedrigwertigen Plänen, indem sie vorhersehbaren Wert für Routineleistungen bieten. Insgesamt ist im Markt eine Verschiebung zu beobachten, bei der Zusatzleistungen die Kernversorgung im stationären Bereich ergänzen, um die Mitgliederzufriedenheit und -loyalität zu verbessern.

Wellnessleistungen erstrecken sich nun auf Fitnessstudio-Mitgliedschaften, Ernährungsberatungen und Anwendungen für psychische Gesundheit, mit der höchsten Aktivierungsrate bei jüngeren, digital engagierten Erwachsenen. Telemedizinische Dienste verbessern den Zugang in Regionen mit weniger Spezialisten, unterstützen die Netzwerkadäquanz und reduzieren die Überlastung physischer Kliniken in Spitzenzeiten. Schwerkrankheitsversicherungen mit Einmalzahlungen werden zunehmend in Gruppenpläne aufgenommen und helfen Arbeitgebern, Leistungen in wettbewerbsintensiven Arbeitsmärkten zu differenzieren. Versicherer verfeinern weiterhin Leistungstarife, um Erschwinglichkeit und Netzwerkabdeckung in Einklang zu bringen und sich auf eine breitere digitale Einführung vorzubereiten. Die Kombination aus traditioneller stationärer Deckung und gezielten Zusatzleistungen verbessert die Gesamterfahrung der Mitglieder. Diese Innovationen helfen Versicherern, die Planloyalität zu stärken und das Engagement in den Einzel- und Gruppensegmenten des saudi-arabischen Krankenversicherungsmarktes aufrechtzuerhalten.

Nach Plantarif: Bronze-Policen gewinnen durch Kostensensibilität der KMU

Silber-Pläne halten den größten Anteil mit 45,44 % und balancieren Zuzahlungen mit breitem Netzwerkzugang, der einen hohen Anteil lizenzierter Einrichtungen in großen Städten umfasst. Bronze-Pläne wachsen am schnellsten mit einer CAGR von 15,67 % bis 2031, da KMU Pläne suchen, die Mindest-Compliance-Anforderungen erfüllen und gleichzeitig Lohn- und Leistungskosten steuern. Gold-Pläne bedienen hauptsächlich multinationale Organisationen, die Zugang zu erstklassigen Einrichtungen und Zweitmeinungsleistungen für komplexe medizinische Fälle benötigen. Platin-Pläne richten sich an Führungskräfte, die Concierge-Versorgung und medizinische Evakuierung benötigen, und halten einen kleineren, spezialisierten Marktanteil. Reine Verwaltungsdienstleistungsvereinbarungen fungieren als Quasi-Tarife für große Arbeitgeber, die Schäden direkt verwalten und gleichzeitig die Kontrolle über das Plandesign behalten. Insgesamt spiegelt die Tarifakzeptanz sowohl Erschwinglichkeitsüberlegungen als auch gezielte Leistungen für verschiedene Arbeitgebersegmente wider.

Regulatorische Standards für Mindestleistungen und Netzwerkadäquanz leiten weiterhin das Tarifdesign, wobei Versicherer Zugangsverhältnisse für große Städte veröffentlichen. Das Wachstum der Bronze-Pläne wird durch die Expansion der KMU im Rahmen nationaler Programme gefördert, die Unternehmertum und Einstellungen im Privatsektor fördern. Silber behält seine Führungsposition, indem es Kosten und Netzwerkbreite ausbalanciert, was für Arbeitgeber, die auf verschiedenen Arbeitsmärkten rekrutieren, entscheidend ist. Hochwertige Pläne behalten ihre Differenzierung durch schnellere Terminplanung und gebündelte Anbieternetzwerke bei, während die AR-DRG-Implementierung voranschreitet. Der Tarifmix zeigt einen stabilen Kern, während Einstiegspläne an Dynamik gewinnen, um Compliance-Anforderungen und KMU-Budgets zu erfüllen. Insgesamt unterstützt diese Dynamik eine Marktstruktur, die sowohl regulatorische Anforderungen als auch unterschiedliche organisatorische Bedürfnisse berücksichtigt.

Nach Versicherungsmodell: Konventionelle Produkte verringern den Vorsprung der Takaful-Versicherung

Takaful hält einen Anteil von 85,39 % als kulturell verankertes Modell, das gepoolte Beiträge und die Überschussverteilung an die Teilnehmer betont. Konventionelle Krankenversicherungsangebote wachsen stetig, da der einheitliche Regulierer Genehmigungen vereinfacht und schnellere Produktzyklen ermöglicht, die für multinationale Arbeitgeber attraktiv sind. Größere Takaful-Anbieter berichten von einem verbesserten Umsatzmix und niedrigeren Kosten, da die inländische Retrozessionskapazität zunimmt. Konventionelle Pläne ziehen globale Arbeitgeber an, die einfachere Rahmenvereinbarungen und eine leichtere Abstimmung über Golf-Operationen hinweg suchen. Hybridprodukte, die Takaful-Governance mit konventioneller Rückversicherung kombinieren, entstehen als Brückenkategorie und sprechen jüngere Käufer im saudi-arabischen Markt an. Der sich entwickelnde Mix spiegelt sowohl kulturelle Präferenzen als auch die wachsende Nachfrage nach Produkten wider, die internationalen Standards entsprechen.

Die Versicherungsbehörde konsultiert weiterhin zu Produktstandards, um Hybridkategorien zu formalisieren, was schnellere Innovationen und wettbewerbsfähigere Plandesigns ermöglicht. Da die Kodierungsbereitschaft für DRG-Bündel zunimmt, richten Versicherer ihre Modellwahl zunehmend an der Netzwerkleistung aus und kombinieren Finanzierungsstrukturen mit Anbieterqualität. Konventionelle Produkte sind gut positioniert, um bei multinationalen Unternehmen aufgrund von Rückversicherungskapazität und grenzüberschreitender Verwaltungseinfachheit Marktanteile zu gewinnen. Takaful-Versicherer verteidigen ihre Marktbasis durch digitale Investitionen und starke Verbindungen zu Einzel- und KMU-Segmenten, die die Überschussverteilung schätzen. Der Marktwettbewerb bleibt gesund, wobei regulatorische Klarheit dazu beiträgt, Kategorien zu definieren und Produktgenehmigungen zu beschleunigen. Insgesamt koexistieren Takaful- und konventionelle Modelle und bieten vielfältige Optionen für kulturelle und multinationale Präferenzen.

Nach Vertriebskanal: InsurTech-Plattformen stören die Makler-Dominanz

Makler führen mit 54,42 %, da KMU-Beziehungen und Beratungsleistungen für die Leistungsauswahl und Verlängerungsverhandlungen weiterhin wichtig sind. Digitale Aggregatoren sind der am schnellsten wachsende Kanal mit einer CAGR von 22,38 % bis 2031, indem sie Preisvergleichsmaschinen und API-gestützte Anmeldung nutzen, um Akquisitionskosten zu senken und Verkaufszyklen zu verkürzen. Bancassurance verkauft Gesundheitszusätze über Bankfilialen und nutzt Verbraucherfinanzierungs- und Hypothekenkontaktpunkte. Direktvertriebsteams konzentrieren sich auf große Ausschreibungen und bieten maßgeschneiderte Leistungen und Serviceniveaus, um Margen gegenüber Standardplänen zu sichern. Unternehmensinterne Verhandlungen halten einen stabilen Anteil und ermöglichen es großen Arbeitgebern, Leistungen intern in großem Maßstab zu verwalten. Insgesamt entwickeln sich die Vertriebskanäle, um traditionelle Beratungsrollen mit technologiegestützter Bequemlichkeit und Effizienz in Einklang zu bringen.

Regulatoren schreiben standardisierte Leistungsübersichten auf digitalen Plattformen vor, um die Transparenz zu verbessern und die nationalen Ziele des Finanzsektors zu unterstützen. Dies erhöht die Preisfindung und die Planvergleichsmöglichkeiten für Verbraucher und Arbeitgeber gleichermaßen, während der Wettbewerb auf Leistungskennzahlen wie die Bearbeitungszeit von Schäden verlagert wird. Die Integration mit NPHIES ermöglicht es digitalen Plattformen, elektive Eingriffe während des Einkaufsprozesses vorab zu genehmigen, was Entscheidungsfenster verkürzt und Konversionsraten verbessert. Makler passen sich an, indem sie Risikomanagement-Beratungsleistungen anbieten, um einen Anteil in komplexen Gruppenkonten und Arbeitgebern mit mehreren Standorten zu halten. Technologie vereinfacht Angebotserstellung, Anmeldung und Nachverkaufsunterstützung und reduziert Reibungsverluste in allen Kanälen. Der kombinierte Effekt ist eine Vertriebslandschaft, die traditionelles Fachwissen mit digitaler Effizienz verbindet und Wachstum sowie Kundenbindung fördert.

Nach Endnutzer: KMU-Segment übertrifft Großunternehmen

Großunternehmen machen 58,38 % der Prämien aus, da wichtige Sektoren große versicherte Belegschaften haben und mit Versicherern zusammenarbeiten, die tiefe Netzwerke und digitale Dienste anbieten. KMU sind der Wachstumsmotor und werden bis 2031 voraussichtlich mit einer CAGR von 19,73 % wachsen, da Unternehmensförderprogramme und Gebührenrückerstattungsinitiativen die Formalisierung und die Einführung von Leistungen in kleineren Unternehmen steigern. Die Expatriate-Deckung bleibt ein bedeutender Bestandteil und gestaltet das Leistungsdesign entsprechend dem Sektorrisiko und der regionalen Arbeitskräfteverteilung. Die Ausweitung der Angehörigendeckung für saudi-arabische Staatsangehörige in privaten Rollen veranlasst Arbeitgeber, Plantarife und Beitragsstrukturen zu überprüfen. Staatsbedienstete, die ergänzende Deckung erwerben, bleiben ein kleineres, aber profitables Segment aufgrund günstiger Risikoprofile und einer geringen Häufigkeit von Versicherungsbetrug. Insgesamt bieten Großunternehmen Stabilität, während KMU Wachstum und Diversifizierung im saudi-arabischen Krankenversicherungsmarkt vorantreiben.

Selbstständige Fachleute und Freiberufler suchen nach flexiblen Plänen, die schwankende Mitarbeiterzahlen in Startups und projektbasierten Rollen in großen Städten berücksichtigen. Versicherer reagieren mit einkommensverifizierten Produkten, die Prämien für berechtigte Antragsteller senken und die Portabilität über Projekte hinweg verbessern. Einzelhandels- und Gastgewerbearbeitgeber wählen häufig Schmalnetzbronze-Pläne, um die Deckung an die Arbeitnehmerdemografie anzupassen und Kosten zu kontrollieren, während sie compliant bleiben. Innovative Leistungen für Gig- und Plattformarbeiter stellen eine wachsende Chance dar, da Sektoren wie Logistik und Dienstleistungen expandieren. Der Endnutzermix diversifiziert sich, da KMU und flexible Arbeitsarrangements maßgeschneiderte Deckungen verlangen, die einfach zu verwalten und digital zugänglich sind. Diese Trends gestalten den Markt hin zu anpassungsfähigen, technologiegestützten Lösungen für eine wachsende Bandbreite von Nutzern um.

Geografische Analyse

Die Zentralregion, verankert durch Riad, machte 35,84 % der Krankenversicherungsprämien im Jahr 2025 aus und profitiert von der Konzentration großer Arbeitgeber und nationaler Projekte, die versicherte Positionen bei Auftragnehmern und professionellen Dienstleistungen steigern. Das Wachstum wird voraussichtlich beschleunigen, da die Arbeitskräftenachfrage durch Megaprojekte steigt und Premium-Tarif-Deckungen für spezialisierte Expatriate-Rollen und höhere durchschnittliche Jahresprämien pro Person begünstigt werden. Riad beherbergt einen großen Anteil der Hauptsitze lizenzierter Versicherer, was direkte Verhandlungen ermöglicht und die Vertriebskosten im Vergleich zu Maklerkanälen senkt. Öffentlich-private Partnerschaftsmodelle in der Region privatisieren Gesundheitscluster und steuern das Risiko durch kapitierte Verträge mit Stop-Loss-Schutz für komplexe Fälle. Die digitale Akzeptanz erreicht in Zentralsaudi-Arabien ihren Höhepunkt, da Fintech- und E-Government-Nutzer einen höheren Anteil der Schäden über mobile Apps einreichen als der nationale Durchschnitt.

Die Westregion, die Mekka und Medina umfasst, wird bis 2031 voraussichtlich mit einer Rate von 13,84 % wachsen, angetrieben durch die Pilgerwirtschaft und den Ausbau der Gesundheitskapazitäten zur Unterstützung der Besucherdeckung. Saisonale Nachfragedynamiken während des Hadsch schaffen Liquiditätsbedarf und veranlassen Versicherer, höhere Rückstellungen für Schäden in Spitzenquartalen zu halten. Die kommerzielle Basis Dschiddas tendiert zu Silber- und Bronze-Plänen, was die Prävalenz von KMU widerspiegelt, die Wert, Bequemlichkeit und Preistransparenz priorisieren. Investitionen in Krankenhäuser und Bettenkapazitäten beseitigen frühere Engpässe, ermöglichen kürzere Aufenthalte für häufige Eingriffe und verbessern die Serviceeffizienz. Telemedizin expandiert im Westen, um saisonale Spitzen zu bewältigen, den Druck auf physische Kliniken zu reduzieren und die Kontinuität der Versorgung für Bewohner und Besucher sicherzustellen.

Die Ostprovinz wächst, verankert durch Energie- und Industriesektoren, die starke Unternehmenspläne und leistungsstarke Netzwerke bevorzugen. Das Wachstum wird bis 2031 auf 8,9 % prognostiziert, über dem nationalen Durchschnitt, da industrielle Diversifizierung und neue Arbeitsplatzbeschaffung die versicherten Bevölkerungsgruppen und den Planwechsel erhöhen. Die DRG-Kodierungsbereitschaft in der Region liegt über dem nationalen Durchschnitt, was Erstattungsverzögerungen reduziert und Schadenquoten durch Netzwerkoptimierung verbessert. Die Nord- und Südregionen hingegen halten kleinere Marktanteile und stehen vor Herausforderungen bei der Netzwerkadäquanz, was vorübergehende regulatorische Nachsicht veranlasst. Telemedizin hilft dabei, Zugangslücken in diesen Regionen zu überbrücken und bietet einen Weg zu höherer Durchdringung, da neue Krankenhausprojekte im Laufe des Jahrzehnts in Betrieb gehen.

Wettbewerbslandschaft

Der saudi-arabische Markt für Gesundheits- und Krankenversicherung zeigt eine moderate Konzentration, wobei einige führende Versicherer einen bedeutenden Anteil der Prämien halten, während zahlreiche andere lizenzierte Versicherer um den Rest des Marktes konkurrieren. Versicherer konzentrieren sich im Jahr 2026 auf drei Schlüsselthemen: Netzwerkoptimierung mit DRG-bereiten Anbietern, mobile Schadensmeldungen zur Senkung der Verwaltungskosten und vertikale Integration durch Telemedizin. Neue Marktteilnehmer heben die Branchenstandards mit digitalen Risikoprüfungsabläufen und Echtzeit-Berechtigungsprüfungen an, beschleunigen die Entscheidungsfindung und verbessern die Konversion bei jüngeren Kunden. Die Echtzeit-Schadenbearbeitung reduziert Ablehnungen und Rückstellungsanforderungen und setzt Kapital für Produktinnovationen und selektive Vertragsgestaltung mit leistungsstarken Einrichtungen frei. Arbeitgeber und Einzelpersonen vergleichen Versicherer zunehmend anhand veröffentlichter Bearbeitungskennzahlen und Leistungsübersichten, was den Wettbewerb auf messbare Leistung und Nutzererfahrung verlagert.

Skalenvorteile begünstigen größere Versicherer, die günstigere Rückversicherungsbedingungen aushandeln und Compliance-Kosten effizienter absorbieren können als mittelgroße Unternehmen. Eine Fusion im Jahr 2025 schuf einen größeren Wettbewerber mit Fokus auf KMU, wobei die erweiterte Kapitalbasis Wachstum im digitalen Vertrieb und in der Datenanalyse ermöglicht. Führende Versicherer investieren in prädiktive Analytik, um gefährdete Mitglieder zu identifizieren und Pflegemanagementprogramme einzusetzen, was die gesamten medizinischen Kosten pro betreutem Mitglied senkt und den Verlängerungswert steigert. Die Integration mit NPHIES-APIs ermöglicht es Versicherern, Genehmigungen schnell abzuschließen, Serviceniveaus zu verbessern und vermeidbare Ablehnungen bei der Vorabgenehmigung zu reduzieren. Der Markt ist für weitere Fusionen und Übernahmen positioniert, da Compliance-Anforderungen und Technologieinvestitionen größere Plattformen begünstigen, die Fixkosten effizient verteilen können.

Strategische Schritte im Jahr 2025 stärkten die Führungsposition der Versicherer im Management großer Konten durch Verträge mit staatlich verbundenen Unternehmen und nationalen Champions in den Bereichen Versorgungsunternehmen, Fluggesellschaften und Außendienst. Ein Versicherer startete eine digitale Gesundheitsplattform, die Telemedizin und Rezeptlieferung kombiniert, was die Call-Center-Volumina reduzierte und die betriebliche Effizienz innerhalb von Monaten verbesserte. Bupa Arabia führte eine Unternehmensumstrukturierung durch, um die Kapitalallokation zu optimieren und seine Rechtsstruktur an regulatorische Standards anzupassen. MedGulf sicherte sich einen wichtigen nationalen Vertrag, rebalancierte Solvenzmetriken und integrierte eine große Fusion, die sowohl Kapital als auch Marktumfang erweiterte. Die Wettbewerbslandschaft bleibt dynamisch, da Versicherer weiterhin Wachstum mit disziplinierter Risikoprüfung und transparenten Servicekennzahlen unter regulatorischer Aufsicht in Einklang bringen.

Branchenführer der Gesundheits- und Krankenversicherung in Saudi-Arabien

-

Bupa Arabia for Cooperative Insurance

-

Tawuniya (The Company for Cooperative Insurance)

-

MedGulf (Mediterranean & Gulf Cooperative Insurance & Reinsurance)

-

Al Rajhi Company for Cooperative Insurance (Al Rajhi Takaful)

-

Saudi Arabian Cooperative Insurance Company (SAICO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Khedmah, Omans Plattform für digitale Zahlungen und Dienste, startete In-App-Krankenversicherungsdienste in Partnerschaft mit Dhofar Insurance. Dieses Angebot ermöglicht es Nutzern, über die Khedmah-Plattform direkt auf eine Reihe von Krankenversicherungsprodukten zuzugreifen, einschließlich Deckung für Einzelpersonen, Familien, KMU, Haushaltsangestellte und Mitarbeitergesundheitspläne, was den digitalen Zugang zu wesentlichen Krankenversicherungs- und Compliance-Lösungen im gesamten Sultanat verbessert.

- Oktober 2025: Buruj Cooperative Insurance fusionierte mit Mediterranean and Gulf Insurance & Reinsurance (Medgulf). Medgulf gab 33.157.894 neue Aktien an die Aktionäre von Buruj aus und übernahm alle Vermögenswerte, Verbindlichkeiten und Verträge von Buruj. Die Fusion stärkt die Größe und Wettbewerbsfähigkeit im saudi-arabischen Versicherungssektor, wobei Baker McKenzie Buruj rechtlich berät.

- September 2025: Bupa Arabia erhielt das Nicht-Einwand-Schreiben der saudi-arabischen Versicherungsbehörde zur Umstrukturierung durch Abspaltung seines Versicherungsgeschäfts in eine neue hundertprozentige Tochtergesellschaft. Die Transaktion bedarf der Zustimmung der Aktionäre, wobei der Abschluss für das erste Quartal 2026 geplant ist.

- März 2025: Bupa Arabia for Cooperative Insurance startete Saudi-Arabiens erstes Krankenversicherungsprogramm ohne Vorabgenehmigungen, das es versicherten Mitgliedern ermöglicht, ambulante medizinische Behandlungen direkt zu erhalten, ohne Vorabgenehmigungen einzureichen oder darauf zu warten.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den saudi-arabischen Kranken- und Krankenversicherungsmarkt als die gesamten gebuchten Bruttoprämien, die von zugelassenen Versicherern für Policen erhoben werden, die stationäre, ambulante, pharmazeutische und Wellnessleistungen innerhalb des Königreichs abdecken, zuzüglich der obligatorischen grenzüberschreitenden Notfallabsicherung.

Ausschluss aus dem Geltungsbereich: Wir schließen Versicherungsschutz aus, der von ausländischen Versicherern an in Saudi-Arabien ansässige Personen während deren Reisen verkauft wird.

Segmentierungsübersicht

-

Nach Versicherungsart

- Einzelkrankenversicherung

- Gruppengesundheitsversicherung

-

Nach Deckungsart

- Stationäre Deckung

- Ambulante Deckung

- Mutterschaftsdeckung

- Zahndeckung

- Sehdeckung

- Schwerkrankheitsversicherungen

- Wellness- und Telemedizin-Zusatzleistungen

-

Nach Plantarif

- Bronze

- Silber

- Gold

- Platin

- Arbeitgeber-Selbstfinanzierung (Reine Verwaltungsdienstleistung)

-

Nach Versicherungsmodell

- Genossenschaftlich (Takaful)

- Konventionell

-

Nach Vertriebskanal

- Versicherungsmakler

- Bancassurance

- Direktvertriebsagenten

- Digitale Aggregatoren und InsurTech-Plattformen

- Unternehmensinterner Vertrieb

-

Nach Endnutzer

- KMU

- Großunternehmen

- Expatriates

- Saudi-arabische Staatsangehörige im Privatsektor

- Staatsbedienstete (Ergänzungsversicherung)

- Selbstständige und Einzelbürger

-

Nach Region

- Zentralregion (Riad)

- Westregion (Mekka und Medina)

- Ostprovinz

- Nordregion

- Südregion

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir ergänzten die Schreibtischarbeit durch Interviews und Befragungen von Underwriting-Managern, Leistungsmaklern, großen Anbietern und digitalen Aggregatoren in Riad, Dschidda und Dammam. Diese Gespräche ermöglichten es uns, die durchschnittliche Schadenshöhe zu validieren, die Nachfrage nach neuen Telemedizin-Zusatzleistungen einzuschätzen und unsere Arbeitsannahmen einem Stresstest zu unterziehen.

Desk Research

Wir begannen damit, Zeitreihen zu Prämien, Versichertenbeständen und Schadensfällen aus dem Council of Health Insurance, den Versicherungsstatistiken der Saudi Central Bank und der General Authority for Statistics zu ziehen, die als Anker für Volumina und durchschnittliche Policenwerte dienen. Anschließend prüften wir Regeländerungen, darunter die CHI-Rundschreiben zu Prämienobergrenzen und das nphies-Mandat für Echtzeit-E-Claims, um regulatorische Wendepunkte zu kartieren, und werteten begutachtete Arbeiten im Saudi Medical Journal sowie WHO-Gesundheitskonten zu Krankheits- und Kostentrends aus.

Unsere Analysten untersuchten außerdem Versicherungseinreichungen auf Tadawul, Investorenpräsentationen und Pressemitteilungen, und wir nutzten D&B Hoovers für Umsatzaufschlüsselungen der Versicherer sowie Dow Jones Factiva für Fusions- und Vertragsnachrichten. Die hier zitierten Quellen sind illustrativ; zahlreiche weitere Publikationen und Datensätze flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgröße & Prognose

Unser Basisjahreswert, der von Mordor Intelligence ausgewiesen wird, wird durch einen Top-down-Prämienpool-Ansatz neu berechnet, bei dem versicherte Personen mit der durchschnittlichen gebuchten Prämie multipliziert werden, wobei jede Größe anhand von CHI- und SAMA-Veröffentlichungen kalibriert wird. Aggregierte Anbieteraufstellungen ausgewählter Versicherer und stichprobenartige durchschnittliche Verkaufspreise nach Plantarif dienen als Bottom-up-Plausibilitätsprüfung.

Zu den wichtigsten Variablen im Modell zählen die Beschäftigung von Expatriates, das Bevölkerungswachstum, die Einführung obligatorischer Versicherungsdeckungen, die medizinische Inflation, der Anteil digitaler Kanäle und die Schadenshäufigkeit. Wir projizieren jeden Treiber mittels multivariater Regression und Szenarioanalyse und gewichten die Ergebnisse anschließend, um eine Prognose zu erstellen. Datenlücken werden durch Interpolationen geschlossen, die vor der Übernahme mit Branchenexperten überprüft werden.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe werden unsere Ergebnisse Varianzprüfungen gegenüber Gesundheitsausgabenreihen unterzogen und durchlaufen eine mehrstufige Analystenprüfung. Berichte werden jährlich aktualisiert, und wir öffnen Modelle während des Zyklus erneut, wenn wesentliche Regulierungen, Großverträge oder Kostenschocks auftreten. Eine abschließende Durchsicht vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für den saudi-arabischen Kranken- und Krankenversicherungsmarkt Vertrauen weckt

Wir stellen fest, dass veröffentlichte Schätzungen häufig voneinander abweichen, da Unternehmen unterschiedliche Geltungsbereiche, Referenzjahre oder Aktualisierungsrhythmen wählen.

Wesentliche Abweichungen entstehen dadurch, ob Angehörige von Expatriates einbezogen werden, wie Takaful-Überschusseinkommen behandelt wird, ob gebuchte oder verdiente Prämien verwendet werden und welches Gewicht die Modelle steigenden Telemedizin-Zusatzleistungen beimessen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,03 Mrd. (2025) | Mordor Intelligence | |

| USD 7,80 Mrd. (2024) | Regionalberatung A | Schließt Kleingruppenmodelle und Wellness-Zusatzleistungen aus |

| USD 7,80 Mrd. (2024) | Globale Beratung B | Verwendet konstanten Wechselkurs von 2022, lässt Takaful-Überschuss außer Acht |

| USD 36,17 Mrd. (2024) | Fachzeitschrift C | Aggregiert Produkte für Unfallversicherung und schwere Krankheiten |

Der Vergleich zeigt, dass Mordors disziplinierte Geltungsbereichsauswahl, die Mixed-Method-Modellierung und die zeitnahe Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gesundheits- und Krankenversicherung in Saudi-Arabien und wie sind die Wachstumsaussichten?

Die Marktgröße der Gesundheits- und Krankenversicherung in Saudi-Arabien beträgt 11,41 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 7,16 % einen Wert von 16,12 Milliarden USD erreichen.

Welche Deckungsbereiche wachsen innerhalb der Gesundheits- und Krankenversicherung in Saudi-Arabien am schnellsten?

Wellness- und Telemedizin-Zusatzleistungen wachsen mit einer Rate von 17,75 % durch die Einführung digitaler Schadensmeldungen und die verstärkte Nutzung von E-Health-Plattformen im ganzen Land.

Wie gestaltet die Regulierung das Wachstum der Versicherer im Bereich der Gesundheits- und Krankenversicherung in Saudi-Arabien?

Eine einheitliche Versicherungsbehörde und das NPHIES-Echtzeit-E-Claims-System verkürzen Genehmigungszeiten, beschleunigen die Schadenbearbeitung und unterstützen den wertorientierten Einkauf im Rahmen von AR-DRG-Bündeln.

Welche Kundensegmente treiben die Nachfrage im Bereich der Gesundheits- und Krankenversicherung in Saudi-Arabien an?

KMU sind das am schnellsten wachsende Endnutzersegment mit 19,73 %, da Unternehmensförderprogramme ausgeweitet werden, während Einzelpolicen mit dem Pflichtmandat zur Aufnahme von Angehörigen zunehmen.

Welche Rolle spielen digitale Kanäle in der Gesundheits- und Krankenversicherung in Saudi-Arabien?

Makler führen den Marktanteil an, aber digitale Aggregatoren expandieren mit einer Wachstumsrate von 22,38 %, unterstützt durch Preisvergleiche, API-gestützte Anmeldung und standardisierte Leistungsübersichten, die regulatorisch vorgeschrieben sind.

Welche Regionen verzeichnen die höchsten Prämieneinnahmen in der Gesundheits- und Krankenversicherung in Saudi-Arabien?

Die Zentralregion führt mit 35,84 % der Prämien im Jahr 2025, während die Westregion mit einer CAGR von 13,84 % bis 2031 das stärkste Wachstumsprofil aufweist.

Seite zuletzt aktualisiert am: