Marktgröße und Marktanteil für Kaffeepads und -kapseln

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

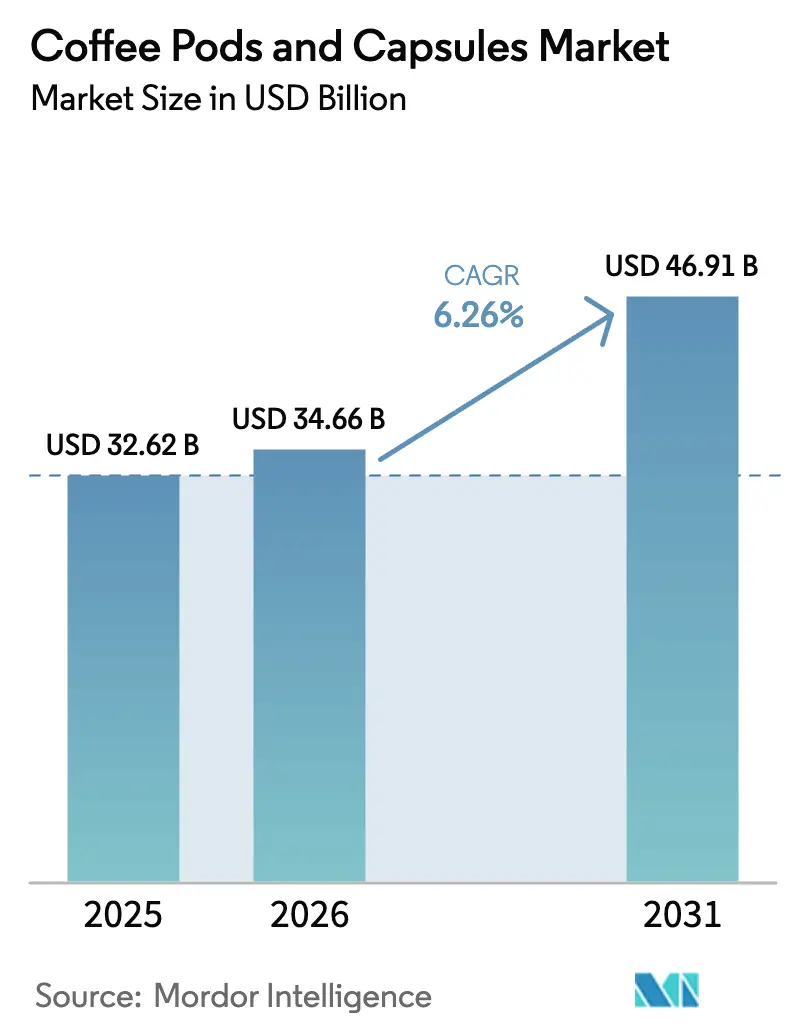

| Marktgröße (2026) | 34.66 Milliarden US-Dollar |

| Marktgröße (2031) | 46.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

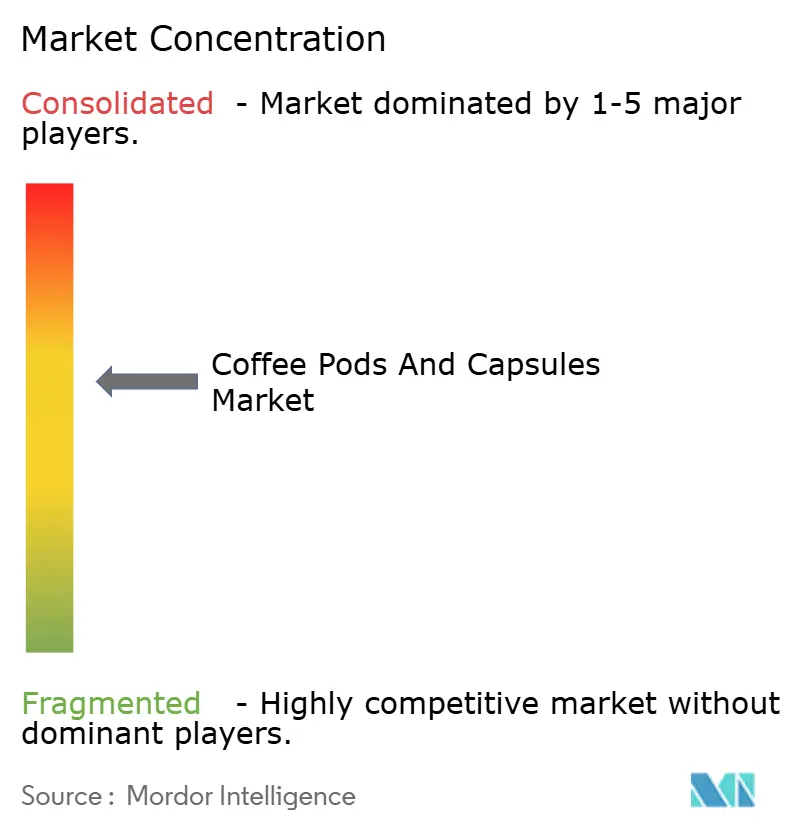

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kaffeepads und -kapseln von Mordor Intelligence

Die Marktgröße für Kaffeepads und -kapseln wird voraussichtlich von 32,62 Milliarden USD im Jahr 2025 auf 34,66 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 6,26 % über den Zeitraum 2026–2031 einen Wert von 46,91 Milliarden USD erreichen. Angetrieben durch einen Anstieg der Haushaltsnachfrage nach Premiumkaffee, eine rasche Ausweitung der Maschineninstallationen und Eigenmarken-Initiativen des Einzelhandels verzeichnet der Markt ein bemerkenswertes Wachstum. Die zunehmende Präferenz der Verbraucher für bequeme und hochwertige Kaffeeprodukte hat diese Nachfrage weiter angekurbelt. Da sich Premiumisierung mit Nachhaltigkeit deckt, tendiert die Produktinnovation zunehmend zu Spezialitätenmischungen und umweltfreundlichen Formaten, wie z. B. recycelbaren Pads und biologisch abbaubaren Verpackungen. Als Reaktion auf strenge Vorschriften und einem Bekenntnis zur Aromaqualität setzen Unternehmen auf Aluminium- und kompostierbare Lösungen, die nicht nur Umweltstandards erfüllen, sondern auch die Qualität des Kaffees erhalten. Während globale Marken aktiv Allianzen, Fusionen und Übernahmen anstreben, um ihre Reichweite zu stärken und der Herausforderung durch agile Neueinsteiger entgegenzuwirken, bleibt die Wettbewerbsintensität auf einem moderaten Niveau, wobei etablierte Akteure darauf fokussiert sind, ihren Marktanteil und ihre Regalpräsenz zu erhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Kapseln im Jahr 2025 mit einem Anteil von 51,88 %, während Pads bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen werden.

- Nach Kategorie entfiel auf konventionellen Kaffee im Jahr 2025 ein Anteil von 82,96 %; Bio-Varianten entwickeln sich mit einer CAGR von 7,29 % bis 2031.

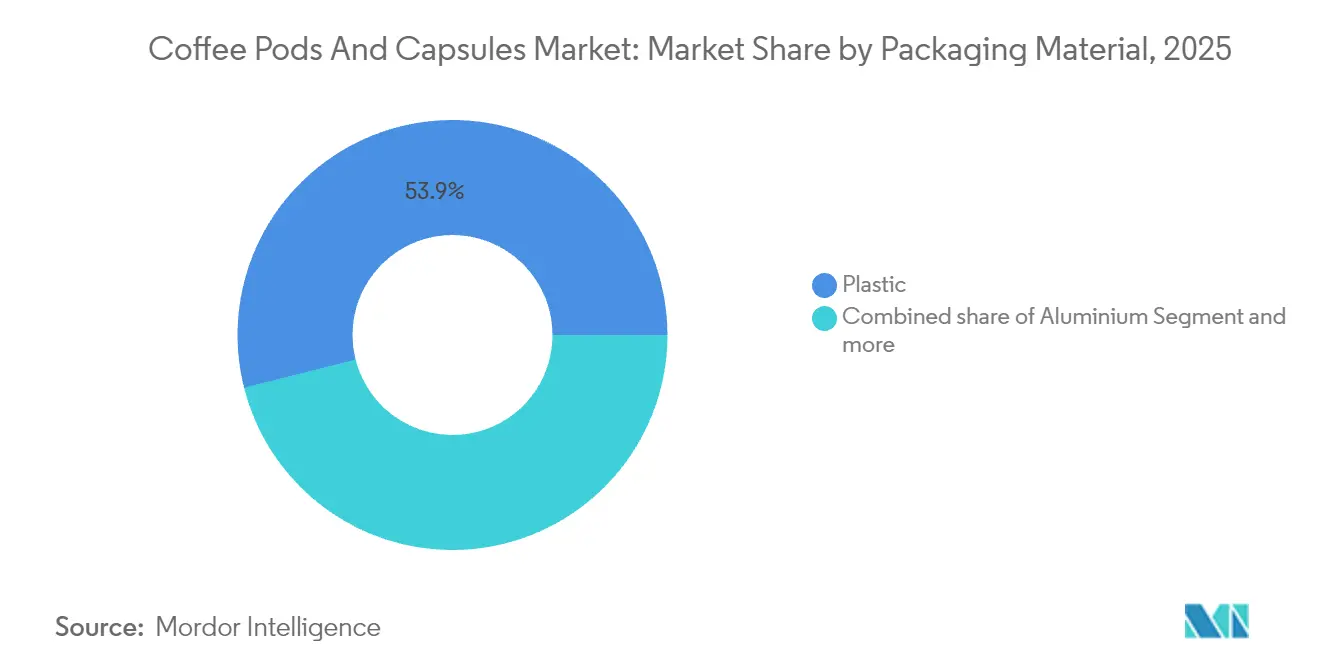

- Nach Verpackungsmaterial hielt Kunststoff im Jahr 2025 einen Anteil von 53,94 %, während Aluminiumformate bis 2031 voraussichtlich mit einer CAGR von 6,82 % expandieren werden.

- Nach Vertriebskanal entfiel auf den Off-Trade im Jahr 2025 ein Anteil von 62,35 %; für den On-Trade wird zwischen 2026–2031 eine CAGR von 6,61 % prognostiziert.

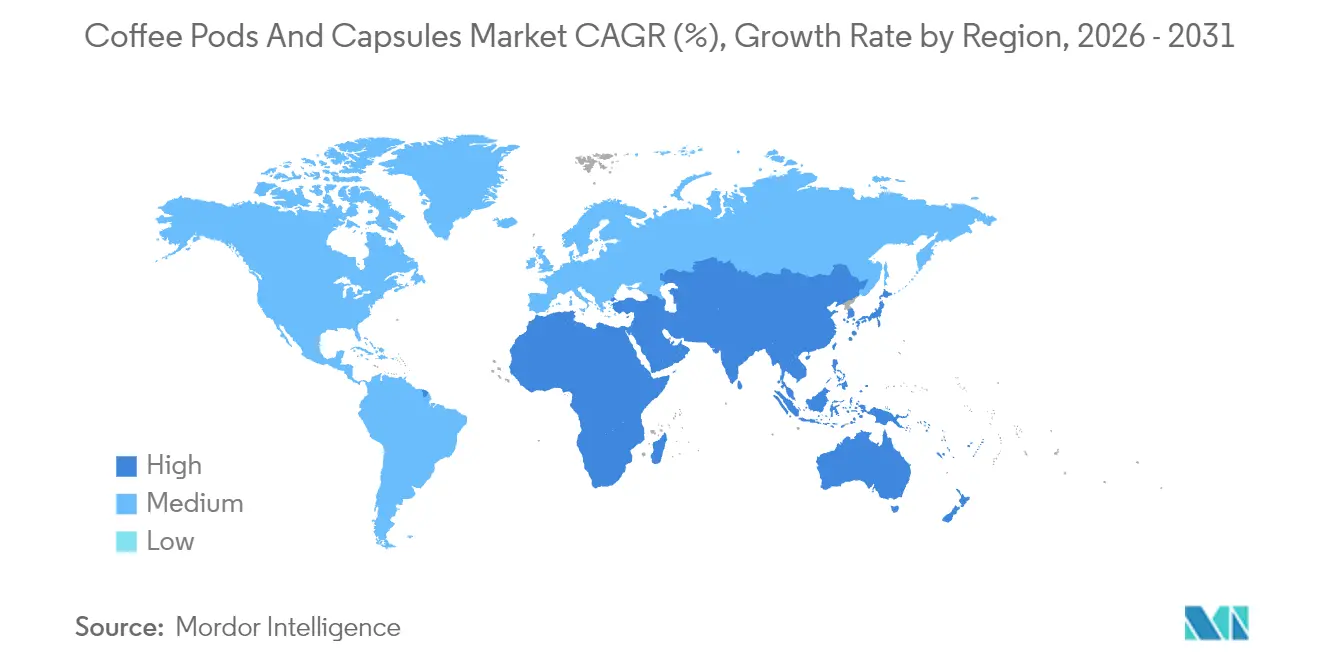

- Nach Geografie erfasste Europa im Jahr 2025 einen Anteil von 36,21 %, während Asien-Pazifik voraussichtlich die schnellste CAGR von 7,05 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -erkenntnisse für Kaffeepads und -kapseln

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Nachfrage nach Spezialitäten-Einzelportionen-Kaffee | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Haushaltskonsum | +1.5% | Global, mit frühen Gewinnen in städtischen Zentren Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Rasche Ausweitung der Installationsbasis für geschlossene Maschinensysteme | +1.2% | Kernmarkt Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Große Einzelhändler fügen Eigenmarken-Kapseln hinzu | +0.9% | Nordamerika und Europa, Ausweitung nach Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Patentierte kompostierbare Pad-Materialien erreichen kommerzielle Skalierung | +0.6% | EU-Regulierungszonen, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Betriebliche Scope-3-Mandate treiben die Nachfrage nach Bürokaffee-Kapseln an | +0.5% | Unternehmensstandorte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Nachfrage nach Spezialitäten-Einzelportionen-Kaffee

Angetrieben durch die Bereitschaft der Verbraucher, einen Aufpreis für Spezialitäten-Kaffeeerlebnisse zu zahlen, expandiert der Markt über seine traditionellen Rohstoffwurzeln hinaus. Dieser Trend zeigt sich darin, dass handwerkliche Röster mit Kapselherstellern zusammenarbeiten und limitierte Aromen einführen, die einen Aufpreis von 30–40 % gegenüber Standardangeboten erzielen. Diese Kooperationen verbessern nicht nur die Produktdifferenzierung, sondern bedienen auch ein wachsendes Segment von Verbrauchern, die einzigartige und hochwertige Kaffeeerlebnisse suchen. Ein herausragendes Beispiel ist die Partnerschaft von Nestlé mit Starbucks, die nicht nur den Markenwert nutzt, um höhere Preispunkte zu unterstützen, sondern auch ihre Marktreichweite über herkömmliche Kaffeehäuser hinaus erweitert. Durch die Nutzung des etablierten Rufs von Starbucks und des Vertriebsnetzwerks von Nestlé hat diese Zusammenarbeit erfolgreich das Premium-Kaffeesegment erschlossen. Diese Welle der Premiumisierung stärkt nicht nur die Wettbewerbsvorteile etablierter Akteure, sondern ebnet auch Spezialitätenkaffeemarken den Weg in den Einzelportionen-Bereich und bietet ihnen eine Plattform, um mit größeren Akteuren zu konkurrieren. Darüber hinaus regt der Schwenk zu Spezialitätenangeboten technologische Fortschritte bei Brühsystemen an, wobei Hersteller Maschinen entwickeln, die optimal Aromen aus diesen Premium-Kaffeemischungen extrahieren. Diese Innovationen zielen darauf ab, das Verbrauchererlebnis zu verbessern, indem sichergestellt wird, dass die Qualität von Spezialitätenkaffee während des Brühvorgangs erhalten und maximiert wird.

Zunehmender Haushaltskonsum

Da die Heimarbeit ihren festen Platz in der Unternehmenskultur gefunden hat, steigt der Haushaltskaffekonsum, wobei die Nachfrage von gewerblichen Einrichtungen auf Privathaushalte verlagert wird. Weltweit stieg der Kaffeekonsum im Jahresvergleich um 5 %, was das 3%ige Wachstum in den USA übertrifft. Dieser Trend ist in 11 von 12 bedeutenden Ländern erkennbar und unterstreicht einen weitverbreiteten Wandel im Verbraucherverhalten. Die Verschiebung unterstreicht ein wachsendes Verlangen nach Heimbrühlösungen, die den Standards von Kaffeehäusern entsprechen, angetrieben durch die zunehmende Zeit zu Hause und den Wunsch nach Premium-Kaffeeerlebnissen ohne das Haus zu verlassen. Haushalte bevorzugen zunehmend Pad-basierte Systeme gegenüber traditionellen Methoden, angezogen durch ihre Konsistenz, Bequemlichkeit und schnellere Zubereitungszeiten. Dieser Übergang vom gewerblichen zum Heimkonsum veranlasst ein Umdenken in Lieferketten und einen Schub für Verpackungsinnovationen, die nun auf den Einzelhandel statt auf den Massengastronomiebereich ausgerichtet sind. Darüber hinaus konzentrieren sich Hersteller auf die Verbesserung des Produktangebots, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden, wie z. B. umweltfreundliche Pads und anpassbare Brühoptionen.

Rasche Ausweitung der Installationsbasis für geschlossene Maschinensysteme

Proprietäre Brüher, gestützt durch Hardware-Subventionen, binden Verbraucher an kompatible Kapseln und sichern so einen stetigen und vorhersehbaren Umsatzstrom für die Hersteller. Keurigs K-Round-Plattform, die auf der kompostierbaren Technologie von CoffeeB basiert, zeigt nicht nur das Wachstum eines maschinengeführten Ökosystems, sondern adressiert auch Umweltbedenken, indem Abfall reduziert und Nachhaltigkeit gefördert wird. Dieser Ansatz unterstreicht den Fokus der Branche auf die Balance zwischen Innovation und ökologischer Verantwortung bei gleichzeitiger Befriedigung der Verbrauchernachfrage nach umweltfreundlichen Produkten. Die schnellsten Zuwächse bei der Installationsbasis werden in den urbanisierenden Märkten Asien-Pazifiks beobachtet, angetrieben durch steigende verfügbare Einkommen, rasche Urbanisierung und eine wachsende Präferenz für bequeme, Premium-Kaffeelösungen, die mit den sich entwickelnden Verbraucherlebensstilen, dem Umweltbewusstsein und dem Wunsch nach hochwertigen, nachhaltigen Produkten übereinstimmen.

Große Einzelhändler fügen Eigenmarken-Kapseln hinzu

Diese Eigenmarkenprodukte bedienen umweltbewusste Verbraucher und decken sich mit der wachsenden Nachfrage nach umweltfreundlichen Verpackungslösungen. Darüber hinaus ermöglichen diese Angebote Supermärkten, sich in einem wettbewerbsintensiven Markt durch die Berücksichtigung von Nachhaltigkeitsbedenken zu differenzieren. Unterdessen produzieren Vertragsabfüller wie Euro Caps hohe Volumina, die es Supermärkten ermöglichen, wettbewerbsfähige Preise anzubieten und Preisdruck auf Markenwettbewerber auszuüben. Diese Strategie wird besonders in wirtschaftlichen Abschwungphasen populär, wenn Verbraucher den Wert priorisieren, aber dennoch Bequemlichkeit wünschen. Durch das Anbieten nachhaltiger und kosteneffektiver Optionen zielen Supermärkte darauf ab, einen größeren Marktanteil zu erfassen und gleichzeitig den Verbraucherpräferenzen für Erschwinglichkeit und ökologische Verantwortung gerecht zu werden. Darüber hinaus hilft die Kombination aus Nachhaltigkeit und Erschwinglichkeit Supermärkten, Markentreue aufzubauen, da Käufer zunehmend Einzelhändler bevorzugen, die mit ihren Werten übereinstimmen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gefälschte und minderwertige Nachfüllkapseln | -0.8% | Global, mit Schwerpunkt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Widerstand gegen Einwegkunststoffe | -0.6% | EU-Regulierungszonen, Ausweitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Aluminiumpreisvolatilität belastet Margen | -0.4% | Globale Verpackungslieferketten | Kurzfristig (≤ 2 Jahre) |

| EU-„Recht auf Reparatur”-Regelungen bedrohen Maschinenbindung | -0.3% | Mitgliedstaaten der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte und minderwertige Nachfüllkapseln

Nicht autorisierte Nachfüllungen untergraben das Markenvertrauen und mindern die Tassenqualität. Tests von SGS ergaben eine Fehlkennzeichnungsrate von 10 % bei Produkten, die als „100 % Arabica” ausgewiesen wurden, was erhebliche Authentizitätsbedenken aufzeigt. Solche Fehlkennzeichnungen führen nicht nur Verbraucher in die Irre, sondern gefährden auch den Ruf von Premium-Kaffeemarken. Während budgetfreundliche Nachahmungen preissensible Verbraucher anziehen, riskieren sie, Maschinen zu beschädigen und Geschmacksprofile zu verändern, was zu potenziell langfristiger Unzufriedenheit bei den Nutzern führt. Um ihr geistiges Eigentum zu schützen, setzen Marken auf QR-Codes und verfolgen rechtliche Schritte. QR-Codes ermöglichen es Verbrauchern, die Produktauthentizität zu überprüfen, während rechtliche Schritte darauf abzielen, Fälscher abzuschrecken. Die Durchsetzung dieser Maßnahmen erweist sich jedoch in der fragmentierten Einzelhandelslandschaft als schwierig, wo gefälschte Produkte oft durch komplexe und unregulierte Lieferketten zirkulieren.

Zunehmender Widerstand gegen Einwegkunststoffe

Die Produktion von Milliarden von Kunststoffpads jährlich, von denen nur ein kleiner Prozentsatz recycelt wird, schürt den Verbraucherprotest inmitten wachsender Umweltbedenken und eines gesteigerten Bewusstseins für die ökologischen Auswirkungen von Kunststoffabfällen. Als Reaktion darauf befürworten EU-Richtlinien nachdrücklich kompostierbare Formate und zwingen Hersteller, ihre Materialauswahl zu überarbeiten, um strenge Nachhaltigkeitsziele und regulatorische Anforderungen zu erfüllen. Dieser Wandel erfordert wesentliche Änderungen in Lieferketten, da diese sich anpassen müssen, neue Polymere einzubinden, was Investitionen in Forschung, Entwicklung und Infrastrukturverbesserungen erfordert. Diese steigenden Übergangskosten üben erheblichen Druck auf die Gewinnmargen aus, eine Herausforderung, die voraussichtlich andauern wird, bis die Produktionsvolumina Skaleneffekte erreichen und Kosteneffizienz sowie eine breitere Akzeptanz nachhaltiger Materialien ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kapseln führen durch Innovationen in der Bequemlichkeit

Im Jahr 2025 dominierten Kapseln den globalen Markt für Kaffeepads und -kapseln mit einem Anteil von 51,88 % am Segment. Ihr luftdichtes Design bewahrt nicht nur das Kaffeearoma, sondern gewährleistet auch eine präzise Dosierung für jede Zubereitung. Das Wachstum des Kapselsegments ist eng mit der steigenden Nachfrage nach Einzelportionen-Kaffeemaschinen verbunden. Die Hersteller konzentrieren sich nun darauf, ihre Produkte mit diesen Maschinen kompatibel zu machen und proprietäre Extraktionsprofile zu entwickeln, um die Aromakonsistenz zu verbessern. Innovationen bei Kapselmaterialien sind ebenfalls bemerkenswert; so hat Keurig beispielsweise kürzlich kompostierbare K-Rounds eingeführt und damit von traditionellen Kunststoffgehäusen abgerückt, was die Verlagerung der Branche hin zu Umweltfreundlichkeit demonstriert. In gewerblichen Umgebungen werden harte Pads aufgrund ihrer Haltbarkeit bei hohem Volumen bevorzugt, während Haushalte sich wegen ihrer Bequemlichkeit und verlängerten Frische zu Kapseln neigen. Die Wettbewerbslandschaft wird durch technologische Innovationen und Markendifferenzierung angetrieben, wobei Unternehmen das Kaffeeerlebnis unabhängig von der verwendeten Hardware verbessern wollen.

Andererseits sind Kaffeepads das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 6,63 % bis 2031. Dieser Anstieg ist größtenteils auf eine wachsende Verbraucherpräferenz für nachhaltige Optionen zurückzuführen. Papierbasierte Pads, die von umweltbewussten Verbrauchern als Alternativen zu Kunststoff und Aluminium bevorzugt werden, haben eine bemerkenswerte Zunahme bei der Akzeptanz erfahren. Als Reaktion auf diese Marktveränderungen kombinieren Hersteller die Nachhaltigkeit von Pads mit der Bequemlichkeit von Kapseln und stellen so traditionelle Kategoriegrenzen in Frage. Dieser Ansatz ermöglicht es gewerblichen Einheiten, harte Pads für ihre Robustheit zu nutzen, während Haushalte zunehmend weiche Pads bevorzugen, die mit lokalen Kompostierinitiativen übereinstimmen. Diese Anpassungsfähigkeit treibt das Marktwachstum voran und bedient sowohl Heimnutzer als auch Gastronomieunternehmen. Die Wettbewerbsstärke im Pad-Bereich wird durch einzigartige Extraktionstechnologien gestärkt, die auch bei zunehmendem Fokus auf Umweltverantwortung unter den Verbrauchern reichhaltige Aromaprofile gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Bio-Varianten beschleunigen sich trotz konventioneller Dominanz

Konventionelle Kaffeepads und -kapseln beherrschen den globalen Markt mit einem dominanten Anteil von 82,96 %. Ihre Führungsposition wird durch gut etablierte Lieferketten und Kostenvorteile gestärkt, was sie für Hersteller und Verbraucher gleichermaßen leicht zugänglich macht. Dank umfangreicher Vertriebsnetzwerke und standardisierter Produktionspraktiken genießen diese konventionellen Optionen eine konsistente Verfügbarkeit und stabile Preisgestaltung in verschiedenen Regionen. Die Vertrautheit der Einzelhändler mit diesen Formaten, gekoppelt mit einer breiten Verbraucherakzeptanz, festigt ihre Marktdominanz. Große Marken nutzen Skaleneffekte, vereinfachen den Betrieb und bedienen effizient die Massennachfrage. Trotz wachsender Nachhaltigkeitsbedenken belegen konventionelle SKUs weltweit noch immer erstklassige Regalflächen, ein Beweis für anhaltende Kaufgewohnheiten und wettbewerbsfähige Preisgestaltung. Darüber hinaus stärkt die Fähigkeit konventioneller Kaffeepads und -kapseln, ein breites Spektrum an Verbraucherpräferenzen zu bedienen, einschließlich Aromenvielfalt und Kompatibilität mit beliebten Kaffeemaschinen, ihre Stellung im Markt. Ihre Erschwinglichkeit im Vergleich zu Premium- oder Nischenalternativen sichert auch ihre Attraktivität für kostenbewusste Verbraucher und festigt ihre Position weiter.

Andererseits sind Bio-Kaffeepads und -kapseln die aufsteigenden Stars des Marktes, mit Prognosen, die auf eine robuste CAGR von 7,29 % hinweisen und damit das Gesamtmarktwachstum übertreffen. Obwohl Bio-SKUs einen kleineren Marktanteil halten, stärkt ihre Premiumpreisgestaltung die Lieferantenmargen, auch bei reduzierten Volumina. Zertifizierungen wie Fair Trade und Rainforest Alliance fördern nicht nur das Verbrauchervertrauen, sondern stimmen auch mit den Beschaffungsrichtlinien der Einzelhändler überein und steigern die Sichtbarkeit von Bio-Produkten. In Europa verstärken regulatorische Unterstützung und klare Kennzeichnung das Bewusstsein und die Zugänglichkeit von Bio-Angeboten. Nehmen wir Starbucks als Beispiel: Mit 98,2 % der Bohnen, die über C.A.F.E. Practices bezogen werden, stärkt das Nachhaltigkeitsbekenntnis der Marke direkt ihren Marktwert. Operative Herausforderungen wie Liefertrennung und Zertifizierungsaudits stellen jedoch Eintrittshürden dar, die etablierten Akteuren mit Compliance-Erfahrung zugutekommen. Darüber hinaus erweitert ein Anstieg des Gesundheitsbewusstseins im Asien-Pazifik-Raum die Zielgruppe für chemiefreien Einzelportionen-Kaffee und treibt das Wachstum des Bio-Segments voran. Die steigende Nachfrage nach Transparenz bei der Produktbeschaffung und die wachsende Präferenz für umweltfreundliche Verpackungen tragen ebenfalls zur Segmentexpansion bei. Darüber hinaus verbessert die Fähigkeit von Bio-Kaffeepads und -kapseln, Nischenmärkte wie vegane oder allergenfreie Verbraucher zu bedienen, ihre Attraktivität und positioniert sie als Premium-Wahl für gesundheitsbewusste Käufer.

Nach Verpackungsmaterial: Aluminium gewinnt im Zuge des Nachhaltigkeitswandels

Kunststoffformate dominieren den Markt für Kaffeepads und -kapseln mit einem Umsatzanteil von 53,94 %. Ihre Führungsposition ist in erster Linie auf Kosteneffizienz und schnelle Fertigung zurückzuführen, was sie zur bevorzugten Wahl vieler Hersteller macht. Diese Vorteile erleichtern die Großserienproduktion und Erschwinglichkeit und sprechen sowohl Hersteller als auch Verbraucher an. Die etablierten Lieferketten und vielseitigen Designoptionen stärken die weite Verbreitung von Kunststoff weiter. Auch inmitten wachsender Umweltbedenken festigt die Effizienz von Kunststoff bei der Erfüllung der hohen Nachfrage seine Marktposition und balanciert Leistung mit Kosteneffektivität.

Im Gegensatz dazu sind aluminiumbasierte Kaffeepads und -kapseln das am schnellsten wachsende Segment des Marktes mit einer prognostizierten CAGR von 6,82 % bis 2031. Dieser Anstieg wird durch ein gesteigertes Verbraucherbewusstsein für die Kreislaufrecyclingfähigkeit von Aluminium angetrieben, was es zu einer nachhaltigen Verpackungsoption macht. Die wachsende Marktgröße für Aluminium-Pads ist auch eine Reaktion auf regulatorischen Druck, der recyclierbare Materialien im Einklang mit Richtlinien wie der EU-Richtlinie über das Recht auf Reparatur 2024/1799 fordert. Darüber hinaus verlängern die überlegenen Barriereeigenschaften von Aluminium die Kaffefrische und stärken seine Premiummarktposition. Hersteller wie MZB-USA steigern ihre Produktion und produzieren jährlich Zehnmillionen von Nespresso-kompatiblen Aluminiumkapseln. Unterdessen sprechen kompostierbare Harzalternativen umweltbewusste Verbraucher an, und da die industrielle Kompostierinfrastruktur voranschreitet, könnten diese Materialien einen größeren Marktanteil beanspruchen, was das Zusammenspiel zwischen Umweltleistung und Produktqualität unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Off-Trade-Dominanz sieht sich On-Trade-Erholung gegenüber

Im Jahr 2025 dominierten Off-Trade-Kanäle den Markt für Kaffeepads und -kapseln mit einem Anteil von 62,35 % am Gesamtvolumen. Dieser Trend spiegelt eine Wiederbelebung der Gastronomie und eine Ausweitung von Bürokaffeeprogrammen wider, die durch betriebliche Nachhaltigkeitsmandate angetrieben werden. Der Anstieg des Heimkaffeekonsums, verbunden mit der allgegenwärtigen Präsenz von Supermärkten und Einzelhandelsgeschäften, untermauert diese Dominanz. Diese Off-Trade-Kanäle bieten nicht nur Bequemlichkeit, sondern gewähren Verbrauchern auch einfachen Zugang zu einer vielfältigen Auswahl an Kaffeepads und -kapseln. Online-Abonnements haben dieses Segment weiter gestärkt, Wiederholungskäufe gefördert und Kunden mit exklusiven Produkteinführungen gelockt. Die breite Verfügbarkeit von Kaffeeprodukten in Einzelhandelsflächen festigt Off-Trade-Kanäle als bevorzugte Wahl vieler und stärkt ihre Marktführerschaft. Darüber hinaus bieten die Stabilität und Skalierbarkeit dieser Kanäle Herstellern zuverlässige Vertriebsmöglichkeiten und Einnahmequellen.

Andererseits entwickeln sich On-Trade-Kanäle zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 6,61 %. Dieses Wachstum wird durch Cafés, Büros und Hotels angetrieben, die ihre Kaffeemaschinen aufrüsten, was mit einer Wiederbelebung von Reise- und Unternehmensaktivitäten zusammenfällt. Da Unternehmen in Premium-Brütechnologien investieren, um das Erlebnis zu verbessern, steht die On-Trade-Marktgröße vor einem bemerkenswerten Anstieg. Ein prominenter Trend ist die Kanalvermischung: Kaffeehäuser vermarkten nun direkt Markenkapseln, während Lebensmittelketten In-Store-Verkostungsbars hinzufügen und so Einzelhandel mit Gastronomie verbinden. Marken stehen vor der Herausforderung, Preisgestaltung und Promotionen über Off-Trade- und On-Trade-Plattformen hinweg zu synchronisieren, um Umsatzkannibalismus zu verhindern und die Marktreichweite zu optimieren. Darüber hinaus sind robuste Logistiksysteme entscheidend für die Balance zwischen den Feinheiten kleinerer E-Commerce-Bestellungen und größerer Gastronomielieferungen, um ein harmonisches Wachstum über alle Kanäle hinweg zu gewährleisten.

Geografische Analyse

Im Jahr 2025 dominierte Europa, gestärkt durch seine reiche Kaffeekultur und etablierte Recyclingnetzwerke, den Markt mit einem Anteil von 36,21 %. Die EU-Entwaldungsverordnung, ein Zeugnis politischer Führungsstärke, bietet Unternehmen Anreize, rückverfolgbare Lieferketten zu pflegen und nachhaltige Beschaffungspraktiken zu gewährleisten. Deutschland, das Vereinigte Königreich und Frankreich stechen als primäre Drehscheiben hervor, wo Spezialitäten-Einzelportionen-Produkte aufgrund der hohen Verbrauchernachfrage nach Qualität und Bequemlichkeit erstklassige Regalflächen genießen. Während die EU-Richtlinien zum Recht auf Reparatur die Maschinenexklusivität durch die Zulassung von Reparaturen durch Drittanbieter herausfordern könnten, ebnen sie gleichzeitig den Weg für verbesserte Serviceeinnahmeströme, da Unternehmen sich anpassen, um Wartungs- und Supportdienstleistungen anzubieten.

Asien-Pazifik ist mit einer robusten CAGR von 7,05 % bis 2031 auf Führung ausgerichtet. In China treiben städtische Verbraucher ein jährliches Wachstum von 20 % bei der Akzeptanz von Kaltkaffee voran, getrieben durch veränderte Lebensstile und Präferenzen für trinkfertige Getränke. Nestlé plant eine Ausweitung der Starbucks-Kapselsortiments nach Indien und zielt darauf ab, die aufstrebende Mittelschicht zu erschließen, die zunehmend Premium- und bequeme Kaffeeoptionen sucht. Während Japan und Südkorea aufgrund ihrer etablierten Kaffeetrinkergewohnheiten konsistente Umsätze sichern, versprechen die steigenden verfügbaren Einkommen in Südostasien, verbunden mit wachsender Urbanisierung, erhebliche Wachstumschancen für Marktakteure.

Nordamerika verfügt über eine solide Einnahmenbasis, dank der fest verankerten Keurig-Ökosysteme und proaktiver betrieblicher Nachhaltigkeitsbemühungen. Jedoch drängen drohende Kunststoffabfallvorschriften, die europäischen Standards ähneln, Lieferanten zunehmend in Richtung recycelbarer und kompostierbarer Materialien, was Verpackungsstrategien in der gesamten Region umgestalten könnte. Südamerika, das Herkunftsmarketing nutzt, um die einzigartigen Qualitäten lokal bezogenen Kaffees hervorzuheben, kämpft mit Einkommensvolatilität, die das Wachstum des Premium-Segments dämpft, da Erschwinglichkeit für viele Verbraucher ein Anliegen bleibt. Im Nahen Osten und Afrika verzeichnen Märkte, insbesondere in den Ländern des Golfkooperationsrats, ein stetiges Wachstum, das durch zunehmende westliche Ernährungseinflüsse, eine wachsende Präferenz für Premium-Kaffeeprodukte und robuste Haushaltseinkommen, die Ermessensausgaben unterstützen, angetrieben wird.

Wettbewerbslandschaft

Die führenden Akteure beherrschen eine moderate Marktkonzentration. Nestlés Partnerschaft mit Starbucks im Wert von 7,15 Milliarden USD verstärkt seine globale Kapselreichweite und verbindet nahtlos ein robustes Vertriebsnetz mit einer renommierten Marke. Diese Zusammenarbeit ermöglicht es Nestlé, die starke Verbrauchertreue von Starbucks zu nutzen und gleichzeitig seine Präsenz im Premium-Kaffeesegment auszubauen. Unterdessen zielt JAB Holding durch die Konsolidierung von Vermögenswerten unter JDE Peet's darauf ab, Beschaffungssynergien zu nutzen und seine Verhandlungsposition gegenüber Einzelhändlern zu stärken. Diese Strategie verbessert nicht nur die Lieferketteneffizienz, sondern stärkt auch die Fähigkeit, günstige Konditionen mit wichtigen Einzelhandelspartnern auszuhandeln.

Strategisch liegt der Fokus auf proprietären Brühern, die konsistente Kapselkäufe sicherstellen. Unternehmen subventionieren nicht nur Hardware; sie integrieren Heim-IoT-Funktionen, die den Konsum verfolgen und die Nachbestellung optimieren. Diese IoT-fähigen Brüher bieten Verbrauchern Bequemlichkeit und fördern gleichzeitig die Markentreue durch automatisierte Nachschubsysteme. Innovationen in der Nachhaltigkeit erweisen sich als entscheidende Wettbewerbsarenen. So ermöglicht Keurigs CoffeeB-Lizenzvereinbarung Partnern, Aluminium und Kunststoff zu umgehen und ein starkes Abfallreduzierungsnarrativ zu fördern. Diese Initiative deckt sich mit der wachsenden Verbrauchernachfrage nach umweltfreundlichen Lösungen und positioniert Keurig als Vorreiter in nachhaltigen Praktiken.

Einzelhändler verstärken den Wettbewerb mit Eigenmarken-Kapseln, die Premium-Qualität zu reduzierten Preisen imitieren. Dieser Schritt hat Markenlieferanten dazu bewogen, ihre Forschungs- und Entwicklungsbemühungen zu intensivieren und tiefer in erlebnisorientiertes Marketing einzutauchen. Durch den Fokus auf einzigartige Aromaprofile und intensive Markenerlebnisse zielen diese Lieferanten darauf ab, sich in einem zunehmend überfüllten Markt zu differenzieren. Darüber hinaus erschließen aufstrebende regionale Akteure Nischen, indem sie lokal beschaffte Spezialitätenbohnen in Formaten präsentieren, die auf Marktanforderungen ausgerichtet sind. Diese Akteure nutzen Verbraucherpräferenzen für Authentizität und regionale Aromen und bieten einen Wettbewerbsvorteil in bestimmten geografischen Märkten.

Marktführer für Kaffeepads und -kapseln

Keurig Dr Pepper Inc.

Starbucks Corporation

Nestlé SA

JAB Holding Companies

Luigi Lavazza SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: JDE Peet's erweiterte seine Partnerschaft und ermöglichte es dem Unternehmen, ab September 2024 Costa Coffee-gebrandete Aluminiumkapseln in Großbritannien herzustellen und zu vertreiben. Dieser strategische Schritt zielt darauf ab, die Premiumisierung zu steigern und die Verbraucherauswahl auf dem britischen Einzelportionen-Markt zu erweitern, um der wachsenden Nachfrage nach hochwertigen Kaffeeprodukten unter britischen Verbrauchern gerecht zu werden.

- Mai 2025: JDE Peet's schloss einen Vertrag ab, um Caribou-gebrandete Kaffeeprodukte weltweit herzustellen, zu vermarkten und zu verkaufen (ausgenommen Kaffeehäuser). Die Übernahme von Caribous Röstbetrieb in Minneapolis stärkt JDE Peet's Premium-Portfolio in den USA und ermöglicht es dem Unternehmen, die zunehmende Präferenz für Premium-Kaffee unter amerikanischen Verbrauchern zu nutzen.

- Mai 2025: Nestlé enthüllte im Rahmen seiner globalen Partnerschaft Pläne zur Einführung von Starbucks' trinkfertigem Kaffee im indischen Einzelhandel. Mit dem Ziel, Indiens wachsenden Markt anzusprechen, beabsichtigt Nestlé, eine vielfältige Produktpalette anzubieten, einschließlich ganzer Bohnen, Instantkaffee, Kapseln und Premium-Formaten, um den sich wandelnden Präferenzen indischer Kaffeetrinker gerecht zu werden und die wachsende Kaffeekultur in der Region zu nutzen.

- Januar 2025: Tops Markets erweiterte seine Eigenmarken-Kaffeeauswahl auf über 50 Sorten. Das neue Sortiment enthält Einzelportionen-Pads aus 100 % kompostierbaren Materialien, die von der Rainforest Alliance zertifiziert sind, und unterstreicht das Engagement des Einzelhändlers für Nachhaltigkeit und die Befriedigung umweltbewusster Verbraucher, die umweltfreundliche Kaffeeoptionen suchen.

Globaler Berichtsumfang für den Markt für Kaffeepads und -kapseln

Ein Einzelportionen-Kaffeebehälter ist eine Methode zur Kaffeezubereitung, die nur genug Kaffee für eine einzelne Portion zubereitet.

Der Markt für Kaffeepads und -kapseln ist nach Typ, Vertriebskanal und Geografie segmentiert. Der Markt ist nach Typ in Pads und Kapseln segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online-Einzelhandel und andere Vertriebskanäle segmentiert, und nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

Für jedes Segment wurden die Marktgröße und -prognose auf der Grundlage des Wertes (in USD) ermittelt.

| Pads | Weiche Kaffeepads |

| Harte Kaffeepads | |

| Kapseln |

| Konventionell |

| Bio |

| Kunststoff |

| Aluminium |

| Kompostierbar/Biologisch abbaubar |

| On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Pads | Weiche Kaffeepads |

| Harte Kaffeepads | ||

| Kapseln | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Verpackungsmaterial | Kunststoff | |

| Aluminium | ||

| Kompostierbar/Biologisch abbaubar | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kaffeepads und -kapseln im Jahr 2026?

Er hat einen Wert von 34,66 Milliarden USD und soll bis 2031 einen Wert von 46,91 Milliarden USD erreichen.

Welcher Produkttyp führt das Segment an?

Kapseln führen mit einem Anteil von 51,88 % im Jahr 2025, angetrieben durch luftdichte Konstruktion und Maschinenkompatibilität.

Welches Verpackungsmaterial wächst am schnellsten?

Aluminiumkapseln werden voraussichtlich bis 2031 mit einer CAGR von 6,82 % expandieren, da Recyclingfähigkeit zunehmend bevorzugt wird.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich zwischen 2026–2031 eine CAGR von 7,05 % auf der Grundlage von Urbanisierung und steigenden Einkommen verzeichnen.

Was ist der wichtigste Umwelttrend, der den Sektor prägt?

Der Übergang zu kompostierbaren und recycelbaren Materialien beschleunigt sich als Reaktion auf Vorschriften und die Nachhaltigkeitsanforderungen der Verbraucher.

Seite zuletzt aktualisiert am: