Größe und Marktanteil des Bangladeschischen Lithium-Ionen-Batterie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

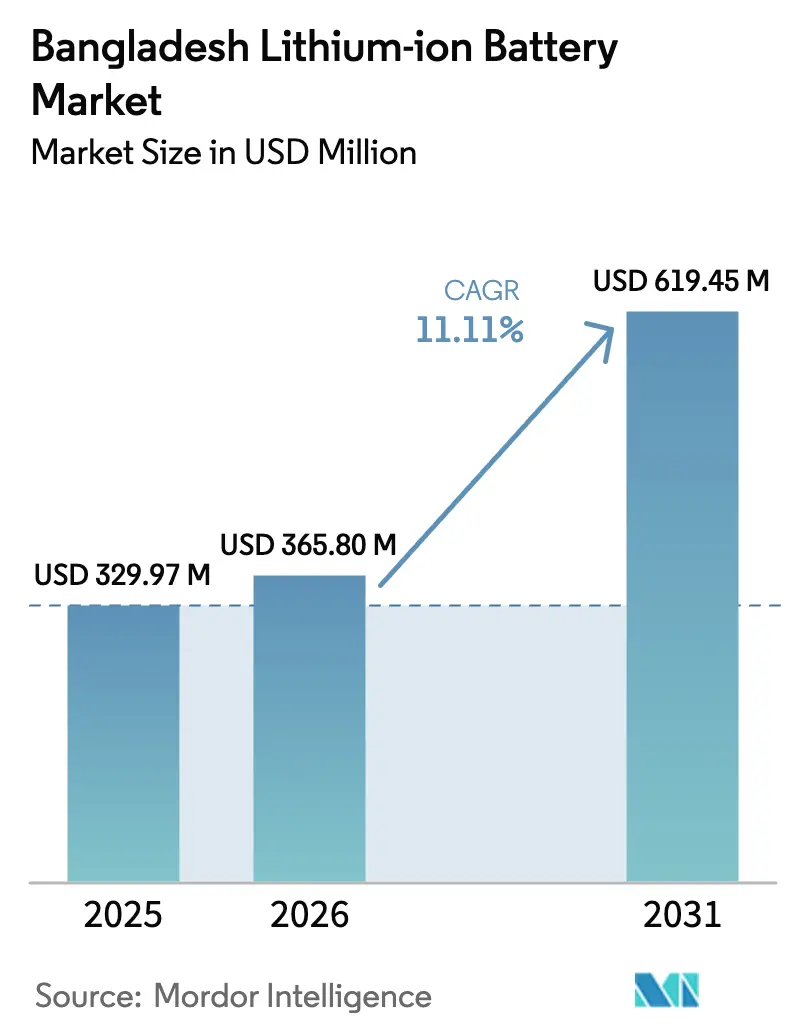

| Marktgröße im Basisjahr (2025) | 329.97 Millionen US-Dollar |

| Marktgröße (2026) | 365.80 Millionen US-Dollar |

| Marktgröße (2031) | 619.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Bangladeschischen Lithium-Ionen-Batterie-Marktes von Mordor Intelligence

Die Größe des Bangladeschischen Lithium-Ionen-Batterie-Marktes wird für 2025 auf USD 329,97 Millionen und für 2026 auf USD 365,80 Millionen prognostiziert und soll bis 2031 USD 619,45 Millionen erreichen, mit einem CAGR von 11,11 % von 2026 bis 2031.

Robuste politische Unterstützung, insbesondere die Zollsenkung auf Batterierohstoffe im Juni 2025, beschleunigt die Migration von Blei-Säure- zu Lithium-Ionen-Technologie bei schätzungsweise 2 bis 4 Millionen elektrischen Zwei- und Dreirädern. Sinkende globale Zellpreise, die Legalisierung von batteriebetriebenen Autorikschas und der rasche Aufbau von Batteriewechselnetzwerken katalysieren formelle Investitionen lokaler Konglomerate und chinesischer Lieferanten. Parallele Dynamik in Telekommunikations-Turm-Backup-Systemen, Kühlketten-Logistik und verteilten Aquakultur-Mikronetzen erweitert die Anwendungsfälle und stärkt die Nachfrageresilienz. Trotz dieser Rückenwinde dämpfen Netzinstabilität, Abhängigkeit der Lieferkette von China und das Fehlen inländischer Sicherheitsstandards die kurzfristigen Renditen bei stationären Speicherprojekten.

Wichtigste Erkenntnisse des Berichts

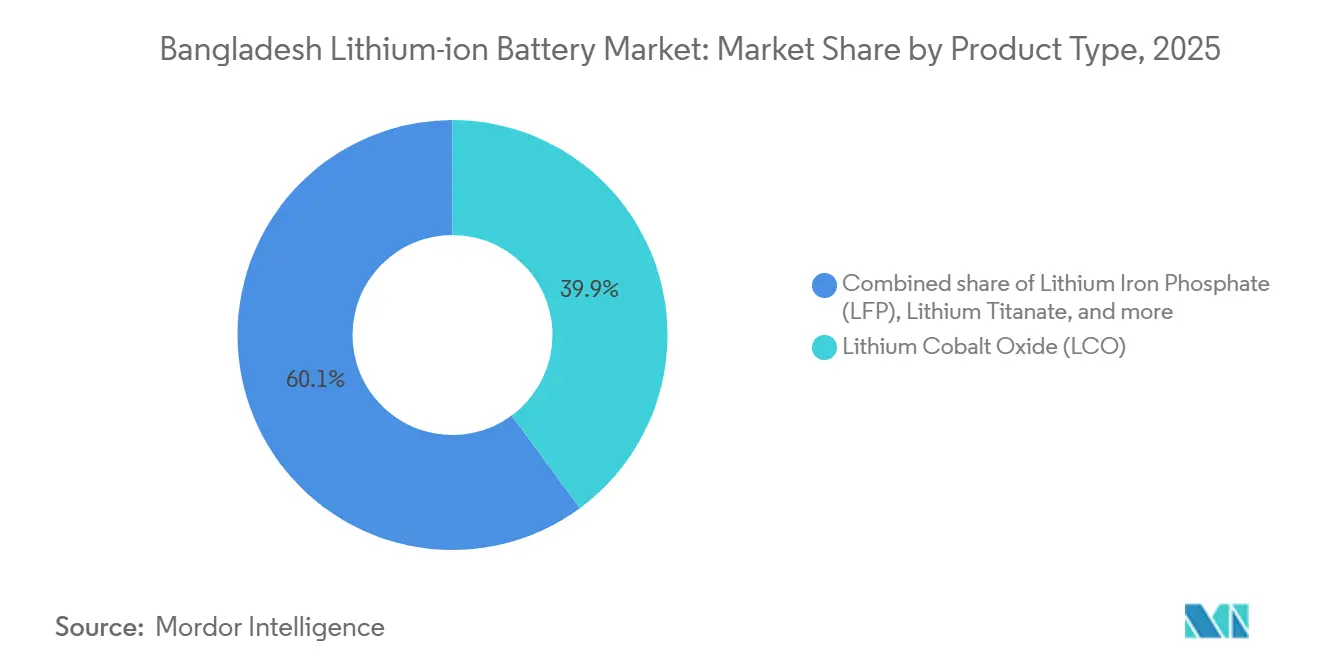

- Nach Produkttyp führte Lithium-Kobaltoxid mit einem Anteil von 39,9 % am Bangladeschischen Lithium-Ionen-Batterie-Markt im Jahr 2025, während Lithium-Eisenphosphat bis 2031 voraussichtlich mit einem CAGR von 20,8 % wachsen wird.

- Nach Formfaktor entfielen zylindrische Zellen auf 45,4 % des Bangladeschischen Lithium-Ionen-Batterie-Marktes im Jahr 2025; Pouch-Zellen verzeichneten im Prognosezeitraum den schnellsten CAGR von 22,7 %.

- Nach Leistungskapazität erfasste der Bereich 3.000–10.000 mAh im Jahr 2025 einen Anteil von 34,1 % an der Größe des Bangladeschischen Lithium-Ionen-Batterie-Marktes; das Segment über 60.000 mAh entwickelt sich mit einem CAGR von 23,9 %.

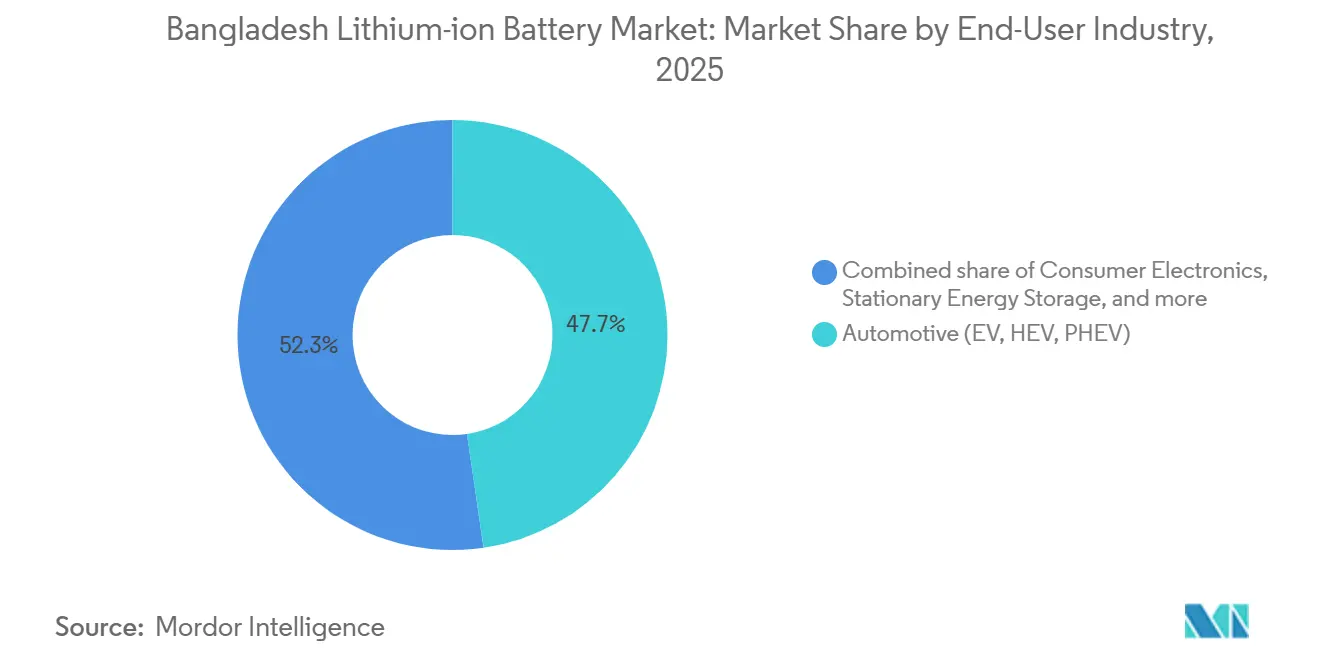

- Nach Endverbrauchsbranche hielt die Automobilindustrie im Jahr 2025 einen Umsatzanteil von 47,7 % und wächst bis 2031 mit einem CAGR von 14,3 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Bangladeschischen Lithium-Ionen-Batterie-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Verbreitung elektrischer Zwei- und Dreiräder | 4.20% | National, Dhaka, Chittagong, Sylhet | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Elektrofahrzeuge und Solar-Heimsysteme | 3.10% | National, Politikgestaltung in Dhaka | Mittelfristig (2–4 Jahre) |

| Sinkende globale Zellpreise in USD/kWh | 2.50% | Globale Weitergabe an Bangladesch | Kurzfristig (≤ 2 Jahre) |

| Batteriewechselprogramme für Telekommunikationstürme | 1.80% | Städtische und stadtnahe Turmstandorte | Mittelfristig (2–4 Jahre) |

| Dhaka-zentrierte Nachfrage nach Kühlketten im E-Commerce | 0.60% | Dhaka, Ausstrahlungseffekte auf Chittagong | Langfristig (≥ 4 Jahre) |

| Netzunabhängige Mikronetze für Garnelenfarmen | 0.40% | Küstenregionen Khulna, Satkhira, Cox's Bazar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung elektrischer Zwei- und Dreiräder treibt Mengennachfrage an

Bangladesch beherbergt 2 bis 4 Millionen batteriebetriebene Rikschas, von denen jedoch im Jahr 2024 noch über 80 % Blei-Säure-Batterien verwenden, was jährliche Ersatzbeschaffungen von rund 4 Millionen Einheiten erfordert.[1]A.S.M. Mominul Hasan, „Elektrische Rikscha-Ladestationen als verteilte Energiespeicher zur Integration intermittierender erneuerbarer Energiequellen: Ein Fall aus Bangladesch,” Energies, mdpi.com Die landesweite Legalisierung batteriebetriebener Autorikschas im Mai 2024 beseitigte regulatorische Unsicherheiten und ermöglichte es organisierten Herstellern, mit Lithium-Ionen-Paketen mit einer Lebensdauer von 3 bis 5 Jahren in den Markt einzutreten. Tianneng Batterys Liefervereinbarung vom Januar 2026 mit Rahimafrooz zielt auf 4 Millionen Elektro-Dreiräder ab und veranschaulicht, wie chinesische Zellhersteller lokale Distributoren nutzen, um die steigende Ersatznachfrage zu bedienen.[2]TBS Report, „Einfuhrzoll auf Rohstoffe für E-Bikes und Lithium-Batterien von 80 % auf 1 % gesenkt,” The Business Standard, tbsnews.net Da die Formalisierung den Ersatzzyklus verkürzt, verlagert sich der Wert von Einweg-Blei-Säure-Einheiten hin zu langlebigen Lithium-Ionen-Systemen, die über Wechselabonnements und Ratenkredite finanziert werden.

Staatliche Anreize für Elektrofahrzeuge und Solar-Heimsysteme senken Markteintrittsbarrieren

Die Senkung des Zolls auf Lithium-Batterie-Vorprodukte auf 1 % im Juni 2025 kehrte eine kumulierte Abgabe von über 70 % um und opferte jährliche Einnahmen von BDT 1.000 Crore, um die inländische Montage anzukurbeln. Indem die Politik die Preislücke zwischen importierten Paketen und lokalen Eigenbauten neutralisiert, zieht sie Investitionen von Huawei und Walton an, deren geplante 1-GWh-Anlage die Wertschöpfung in der Mitte der Lieferkette exemplarisch veranschaulicht. Die Schließung von Schlupflöchern, die zuvor den Import aufgearbeiteter Batterien ermöglichten, mindert Qualitätsrisiken und fördert standardisierte Pakete mit Garantien, was das Vertrauen bei Flottenoperateuren beschleunigt.

Sinkende globale Zellpreise in USD/kWh beschleunigen die Substitution

Die globalen Paketpreise sanken im Jahr 2024 um 20–30 %, wobei LFP einen Kostenvorteil von 30 % gegenüber NMC-Chemien genoss.[3]Internationale Energieagentur, „Globaler Elektrofahrzeug-Ausblick 2025,” iea.org In Bangladesch, wo 100 % der Zellen importiert werden und 80 % aus China stammen, schlagen sich diese Rückgänge direkt in Einsparungen im Einzelhandel nieder. Ein 48-V-40-Ah-LFP-Paket zum Preis von BDT 50.000–60.000 im Jahr 2025 bietet über fünf Jahre einen Gesamtbetriebskostenvorteil von 40–50 % gegenüber Blei-Säure-Anordnungen. Tiger New Energys Batterie-als-Dienstleistung-Plattform monetarisiert diesen Unterschied durch Abrechnung pro Wechsel und setzt Pakete am Ende ihrer Lebensdauer für stationäre Zweitnutzungen ein.[4]Gulf News, „Harvard-Duo versorgt Bangladeschs Rikschas mit Batterie-Startup,” gulfnews.com

Batteriewechselprogramme für Telekommunikationstürme erweitern stationäre Speicherung

EDOTCOs Migration von 17.000 Türmen auf Lithium-Ionen und das im Juli 2025 unterzeichnete Memorandum of Understanding mit Tiger New Energy unterstreichen die Telekommunikationsinfrastruktur als Anker für die Nachfrage nach großformatigen Zellen. LFP-Zellen mit einer Auslegung für über 3.000 Zyklen reduzieren den Austausch von Turm-Backup-Batterien um den Faktor zehn gegenüber Blei-Säure. Der Plan der Bangladeschischen Energieregulierungskommission für einen dedizierten Wechseltarif könnte es Stationen ermöglichen, Einnahmen aus Netzdienstleistungen zu erzielen, was die internen Renditen um 3–5 Prozentpunkte verbessert und den landesweiten Ausbau unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte lokale Rohstoffversorgung | -2.80% | National, alle Montagebetriebe | Langfristig (≥ 4 Jahre) |

| Netzinstabilität beeinträchtigt die Rendite von Energiespeichersystemen | -1.20% | Industriezonen, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für Elektrofahrzeug-Erstausrüster | -1.90% | Organisierte Hersteller | Mittelfristig (2–4 Jahre) |

| Regulatorische Lücken bei der Brandsicherheit | -0.70% | Dicht besiedelte städtische Lagerhäuser | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte lokale Rohstoffversorgung legt Importabhängigkeit offen

Bangladesch ist vollständig auf importiertes Lithium, Kobalt und Graphit angewiesen, wobei China mehr als 80 % der Vorprodukte liefert. Vorlaufzeiten von 60–90 Tagen belasten die Betriebskapitalzyklen, während Indiens Zellanreizprogramm im Wert von USD 2,4 Milliarden regionale Kapazitäten ablenkt. Ohne vorgelagerte politische Unterstützung bleiben lokale Montagebetriebe Preisnehmer, die geopolitischen Schocks wie potenziellen chinesischen Exportkontrollen für batteriefähiges Karbonat ausgesetzt sind.

Netzinstabilität beeinträchtigt die Rendite von Energiespeichersystemen

Tägliche Lastabwürfe von 500–1.500 MW im Jahr 2024 erzeugten Spannungsschwankungen von ±0,5 Hz, was die Wechselrichtereffizienz untergrub und den Batterieverschleiß beschleunigte. Bei Dachsolar- und Telekommunikations-Backup-Systemen verkürzen unregelmäßige Netzfrequenzen die erwarteten Lebensdauern und verlängern die Amortisationszeiten auf über fünf Jahre. Bis Verteilungsaufrüstungen realisiert werden, könnten Investoren großformatige Speicher trotz politischer Anreize verzögern, was die Durchdringung des Bangladeschischen Lithium-Ionen-Batterie-Marktes in gewerbliche und industrielle Segmente verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: LFP-Chemie gewinnt durch Kosten und Sicherheit

Lithium-Kobaltoxid sicherte sich 39,9 % der Nachfrage im Jahr 2025, verankert in Smartphones und Laptops, die Energiedichte priorisieren. Im Gegensatz dazu wird für Lithium-Eisenphosphat ein CAGR von 20,8 % prognostiziert, das Mobilitäts- und Telekommunikationsanwendungen erschließt, bei denen thermische Stabilität und niedrige Kosten überwiegen. Die Größe des Bangladeschischen Lithium-Ionen-Batterie-Marktes für LFP-Pakete in Elektrorikschas wird zwischen 2025 und 2031 voraussichtlich mehr als verdreifacht, unterstützt durch Kapazitätserweiterungen von Huawei und Walton.

Lieferanten wie Pylon Technologies bewerben 15-jährige LFP-Module für Turm-Backup und treiben den Bangladeschischen Lithium-Ionen-Batterie-Markt voran, da Betreiber wartungsfreie Anlagen anstreben. NMC behält eine Nische bei importierten Premium-Elektrofahrzeugen, während NCA, LMO und LTO geringfügig bleiben. Sollte das globale LFP-Überangebot anhalten, könnte der Marktanteil inländischer Montagebetriebe am Bangladeschischen Lithium-Ionen-Batterie-Markt bis 2028 50 % übersteigen.

Nach Formfaktor: Pouch-Zellen gewinnen bei Automobilumrüstungen

Zylindrische Formate hielten im Jahr 2025 einen Anteil von 45,4 %, begünstigt durch ausgereifte 18650- und 21700-Lieferketten. Pouch-Zellen verzeichnen jedoch einen CAGR von 22,7 %, da Automobilumrüster die in 48-V-Paketen erzielte Gewichtsreduzierung von 10–15 % schätzen. Die Größe des Bangladeschischen Lithium-Ionen-Batterie-Marktes für Pouch-basierte Pakete wird voraussichtlich stark ansteigen, sobald Waltons 80.000-Einheiten-Linie im Jahr 2027 volle Kapazität erreicht.

Lieferkettenrisiken mindern die Leistungsvorteile; Pouch-Zellen erfordern kundenspezifische Werkzeuge, was Mindestbestellmengen erhöht. Größere Montagebetriebe mit direkten CATL-Verträgen genießen eine sichere Versorgung, während kleine Werkstätten weiterhin auf zylindrische Importe von Shenzhen-Distributoren angewiesen sind. Prismatische Zellen füllen eine Mittelposition in Telekommunikations- und Kühlspeicher-Energiespeichersystemen.

Nach Leistungskapazität: Großformatige Zellen erschließen Energiespeicher- und Flottennachfrage

Im Jahr 2025 dominierten 3.000–10.000-mAh-Zellen mit einem Anteil von 34,1 % aufgrund von Smartphones und kleinen E-Bike-Paketen. Zellen über 60.000 mAh, hauptsächlich 280-Ah-LFP-Einheiten, werden voraussichtlich mit einem CAGR von 23,9 % wachsen, da Wechselstationen und Turm-Backups skalieren. Die Größe des Bangladeschischen Lithium-Ionen-Batterie-Marktes für großformatige Module könnte bis 2031 ein Drittel des Gesamtwerts erreichen, wenn Tiger New Energy sein Ziel von 2.000 Stationen erreicht.

Wechseln mildert Langsamlade-Einschränkungen, indem das Laden in netzgebundene Depots verlagert wird, was 60–80-Ah-Pakete ermöglicht, die die Reichweite auf 150–180 km pro Wechsel ausdehnen. Ländliche Mikronetz-Projekte setzen ebenfalls auf 14-kWh-Anordnungen aus EVE-LF280K-Zellen, die über Graumarktkanäle bezogen werden, was die anhaltende Informalität der Versorgung unterstreicht.

Nach Endverbrauchsbranche: Automobilsegment verankert die Nachfrage

Die Automobilindustrie erfasste im Jahr 2025 einen Anteil von 47,7 % und wird mit einem CAGR von 14,3 % wachsen, da Rikscha-Formalisierung, Flottenelektrifizierung und Fahrdienstvermittlungsplattformen zusammenwachsen. Die Größe des Bangladeschischen Lithium-Ionen-Batterie-Marktes für Automobilpakete wird bis 2031 voraussichtlich USD 300 Millionen übersteigen, unterstützt durch Batterie-als-Dienstleistung-Abonnements, die Markteintrittsbarrieren senken.

Unterhaltungselektronik bleibt widerstandsfähig, doch ihr Wachstum verlangsamt sich, da sich Ersatzzyklen verlängern. Stationäre Energiespeicherung, Industriewerkzeuge und Marine bleiben zusammen unter 15 %, aber Turm-Backup-Aufrüstungen und geberfinanzierte Pilotprojekte für Fischereifahrzeuge bieten Aufwärtspotenzial. Parallele Lieferketten entstehen: Markenname-Zellen für organisierte Erstausrüster und Massenimporte für informelle Montagebetriebe, jeweils mit unterschiedlichen Risikoprofilen.

Geografische Analyse

Dhaka und Chittagong generieren rund 70 % der Nachfrage im Bangladeschischen Lithium-Ionen-Batterie-Markt. Dhakas 20 Millionen Einwohner unterhalten 1 bis 1,5 Millionen Batterie-Rikschas und führen die Elektrifizierung der Kühlkette im E-Commerce an, während Chittagong alle Zellimporte abwickelt und die ersten 100 Wechselstationen beherbergt. Sekundärstädte wie Sylhet, Khulna und Rajshahi verzeichnen eine beschleunigte Verbreitung von Zweirädern, obwohl Informalität den Vertrieb dominiert.

Die Küstenregionen Khulna, Satkhira und Cox's Bazar verankern netzunabhängige Aquakultur-Pilotprojekte, die Solar-plus-Speicher-Systeme einsetzen und auf 52 % Verbesserung des gelösten Sauerstoffs in Garnelenteichen abzielen, was eine hohe Zahlungsbereitschaft dort illustriert, wo der Netzzugang unzuverlässig ist. Lieferanten passen IP55-bewertete LFP-Module an, um Feuchtigkeit standzuhalten, und erzielen Preisaufschläge, die geringe Volumina ausgleichen.

Batteriewechsel-Rollouts folgen einem Hub-and-Spoke-Muster: Dichte städtische Hubs erreichen 200–300 Wechsel täglich und amortisieren das Kapital in 12–18 Monaten, während ländliche Speichen 30–50 Wechsel und dreijährige Amortisationszeiten verzeichnen. Die städtisch-ländliche Disparität könnte bestehen bleiben, bis politische Anreize die Wirtschaftlichkeit angleichen oder Wechselakku-Modelle die Reichweitenlücke überbrücken.

Wettbewerbslandschaft

Chinesische Lieferanten kontrollieren rund 80 % der Zellimporte und verankern ein moderat bis stark fragmentiertes Ökosystem. Dongjin Groups USD-44-Millionen-Werk in Dhaka, das 2016 in Betrieb genommen wurde, beansprucht nun mehr als 60 % des lokalen Verbraucherakkuvolumens. Lokale Montagebetriebe – Rahimafrooz, BASE Technologies, Navana Batteries, Karacus Energy, SARBS Communications – konkurrieren über Vertrieb und Kundendienst und nutzen bestehende Blei-Säure-Kanäle.

Globale Marktführer wie Samsung SDI, LG Energy Solution, CATL, BYD und Panasonic Energy bedienen Bangladesch über regionale Hubs in Indien und Singapur. Samsungs 6-GWh-Werk in Bangalore (2025) und LGs 40-GWh-Komplex in Gujarat (2026) priorisieren Automobilerstausrüster-Verträge und überlassen Massenmarkt-Rikscha-Segmente weitgehend chinesischen Zellherstellern wie EVE Energy.

Strategische Weißräume liegen in Batterie-als-Dienstleistung, Zweitnutzung und Recycling. Tiger New Energys ADB-gefördertes Wechselgeschäft exemplifiziert eine Wiederkehrende-Einnahmen-Strategie. Recyclingkapazitäten fehlen und bieten eine Einstiegsmöglichkeit für regionale Spezialisten wie ACE Green Recycling zum Einsammeln ausgedienter Pakete. Die technologische Differenzierung verlagert sich hin zu cloud-vernetzten Batteriemanagementsystemen, die prädiktive Analysen ermöglichen und durch Serviceverträge Preisaufschläge von 10–15 % sichern.

Marktführer der Bangladeschischen Lithium-Ionen-Batterie-Branche

BASE Technologies Ltd.

Rahimafrooz Energy Services

Samsung SDI (Importe)

Navana Batteries

Karacus Energy Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Tianneng Battery und Rahimafrooz schlossen eine strategische Lieferpartnerschaft mit dem Ziel von 4 Millionen Dreirädern.

- Juli 2025: Tiger New Energy unterzeichnete ein Memorandum of Understanding mit EDOTCO zur Bereitstellung wechselbarer LFP-Pakete für 17.000 Telekommunikationstürme.

- Mai 2025: Die Dhaka North City Corporation begann mit der Schließung illegaler Batterie-Rikscha-Werkstätten und schrieb BUET-zertifizierte Designs vor.

- April 2025: EVE Energy schloss eine 50-GWh-LFP-Erweiterung ab und steigerte die LF280K-Exporte, die in Bangladeschs netzunabhängige Solarsysteme fließen.

Berichtsumfang des Bangladeschischen Lithium-Ionen-Batterie-Marktes

Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die aus Lithium-Ionen-Zellen besteht, die Lithium-Ionen enthalten, welche während der Entladung von der negativen Elektrode durch einen Elektrolyten zur positiven Elektrode wandern und beim Laden zurückwandern.

Der Bericht über den Bangladeschischen Lithium-Ionen-Batterie-Markt ist segmentiert nach Produkttyp (Lithium-Kobaltoxid (LCO), Lithium-Eisenphosphat (LFP), Lithium-Nickel-Mangan-Kobalt (NMC), Lithium-Nickel-Kobalt-Aluminium (NCA), Lithium-Manganoxid (LMO) und Lithium-Titanat (LTO)), Formfaktor (Zylindrisch, Prismatisch und Pouch), Leistungskapazität (Bis zu 3.000 mAh, 3.000–10.000 mAh, 10.000–60.000 mAh und Über 60.000 mAh) sowie Endverbrauchsbranche (Automobilindustrie (EV, HEV, PHEV), Unterhaltungselektronik, Industrie und Elektrowerkzeuge, Stationäre Energiespeicherung, Luft- und Raumfahrt sowie Verteidigung und Marine). Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Lithium-Kobaltoxid (LCO) |

| Lithium-Eisenphosphat (LFP) |

| Lithium-Nickel-Mangan-Kobalt (NMC) |

| Lithium-Nickel-Kobalt-Aluminium (NCA) |

| Lithium-Manganoxid (LMO) |

| Lithium-Titanat (LTO) |

| Zylindrisch |

| Prismatisch |

| Pouch |

| Bis zu 3.000 mAh |

| 3.000 bis 10.000 mAh |

| 10.000 bis 60.000 mAh |

| Über 60.000 mAh |

| Automobilindustrie (EV, HEV, PHEV) |

| Unterhaltungselektronik |

| Industrie und Elektrowerkzeuge |

| Stationäre Energiespeicherung |

| Luft- und Raumfahrt sowie Verteidigung |

| Marine |

| Nach Produkttyp | Lithium-Kobaltoxid (LCO) |

| Lithium-Eisenphosphat (LFP) | |

| Lithium-Nickel-Mangan-Kobalt (NMC) | |

| Lithium-Nickel-Kobalt-Aluminium (NCA) | |

| Lithium-Manganoxid (LMO) | |

| Lithium-Titanat (LTO) | |

| Nach Formfaktor | Zylindrisch |

| Prismatisch | |

| Pouch | |

| Nach Leistungskapazität | Bis zu 3.000 mAh |

| 3.000 bis 10.000 mAh | |

| 10.000 bis 60.000 mAh | |

| Über 60.000 mAh | |

| Nach Endverbrauchsbranche | Automobilindustrie (EV, HEV, PHEV) |

| Unterhaltungselektronik | |

| Industrie und Elektrowerkzeuge | |

| Stationäre Energiespeicherung | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Marine |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bangladeschische Lithium-Ionen-Batterie-Markt im Jahr 2026?

Er wird auf USD 365,80 Millionen geschätzt und ist auf dem Weg zu einem CAGR von 11,11 % bis 2031.

Welche Chemie wächst in Bangladesch am schnellsten?

Lithium-Eisenphosphat expandiert mit einem CAGR von 20,8 % aufgrund seiner Kosten- und Sicherheitsvorteile.

Warum sind Batteriewechselstationen für Bangladesch wichtig?

Sie senken die Vorabkosten für Fahrer, verbessern die Wirtschaftlichkeit des Batterielebenszyklus und können unter einem vorgeschlagenen Tarif der Bangladeschischen Energieregulierungskommission Einnahmen aus Netzdienstleistungen erzielen.

Welchen Anteil hält die Automobilindustrie an der Bangladeschischen Nachfrage?

Die Automobilindustrie entfiel im Jahr 2025 auf 47,7 % und bleibt das wichtigste Endverbrauchssegment.

Wie stark ist Bangladesch dem Importrisiko bei Batteriematerialien ausgesetzt?

Das Land importiert 100 % des Lithiums, Kobalts und Graphits, hauptsächlich aus China, was die Versorgungssicherheit zu einem strategischen Anliegen macht.

Welche Städte treiben die größte Lithium-Ionen-Nachfrage an?

Dhaka und Chittagong zusammen generieren rund 70 % der nationalen Nachfrage, unterstützt durch dichte Bevölkerungen und Logistikzentren.

Seite zuletzt aktualisiert am: