Ride-Hailing-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

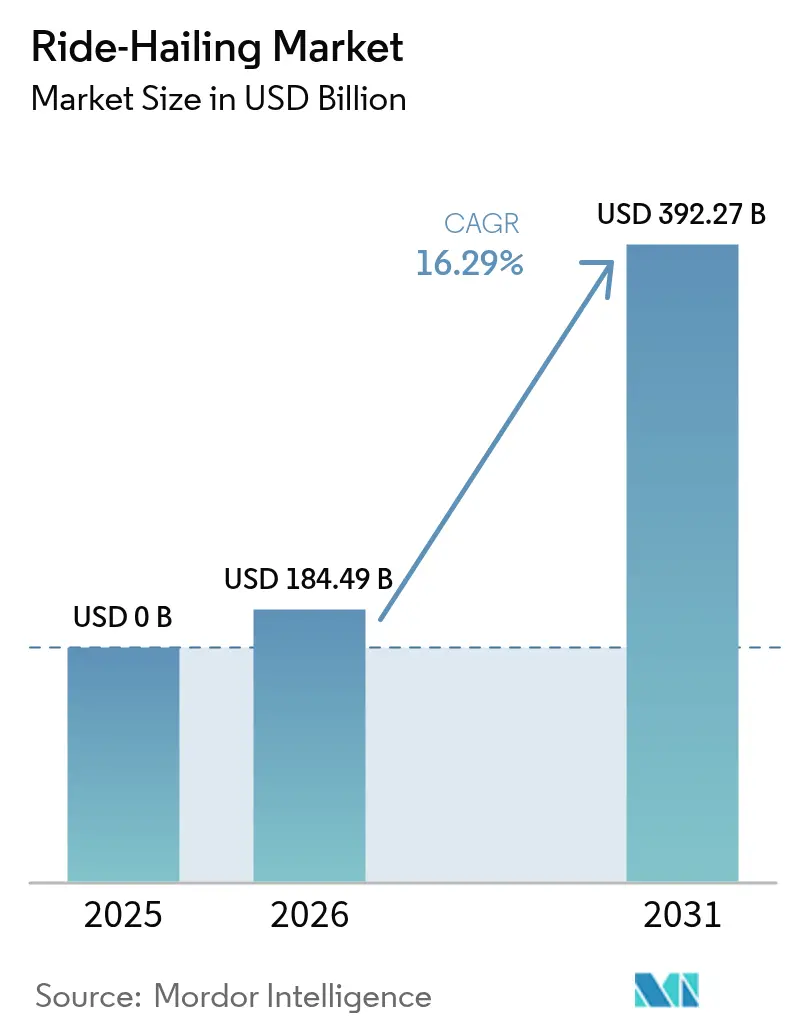

| Marktgröße (2026) | 184.49 Milliarden US-Dollar |

| Marktgröße (2031) | 392.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.29% CAGR |

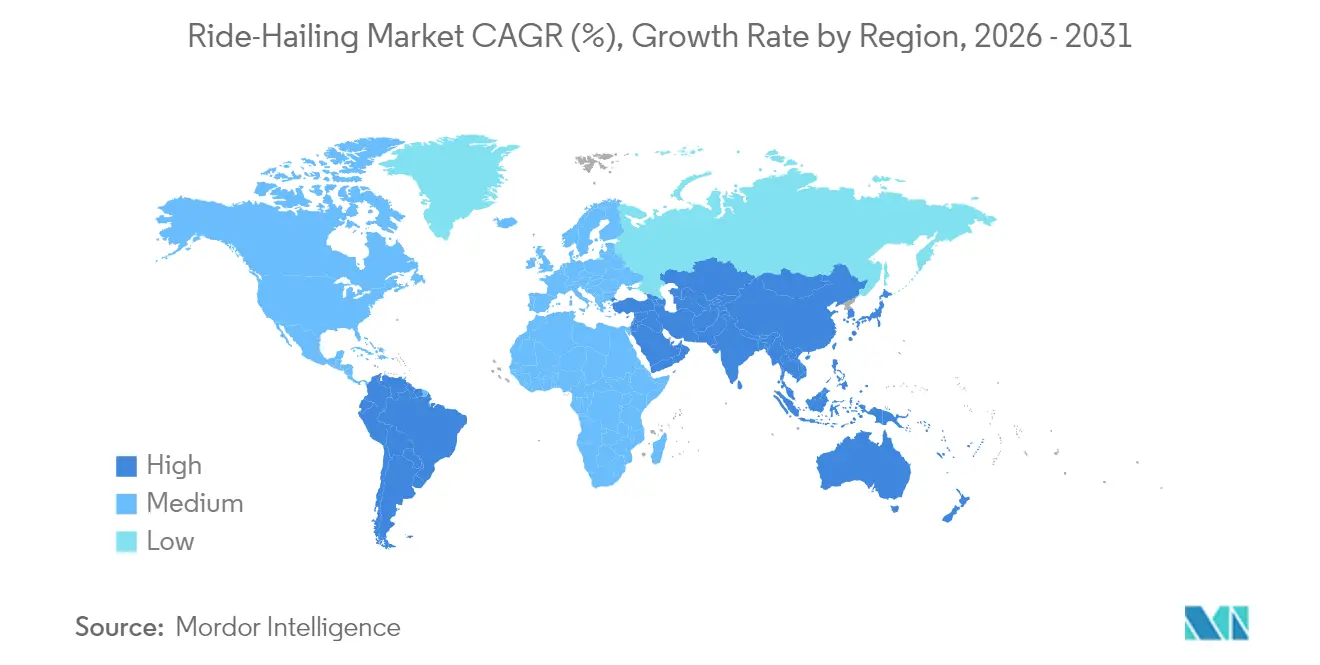

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

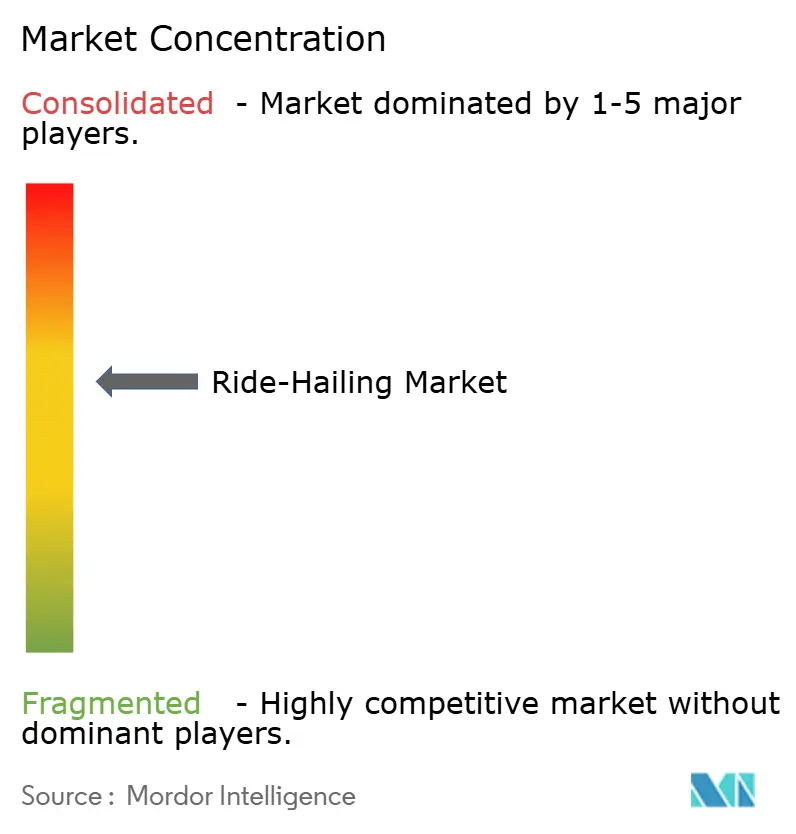

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ride-Hailing-Marktanalyse von Mordor Intelligence

Die Ride-Hailing-Marktgröße wird für 2025 auf 0 Milliarden USD, für 2026 auf 184,49 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 392,27 Milliarden USD erreichen, mit einer CAGR von 16,29 % von 2026 bis 2031.

Zunehmende urbane Verdichtung, Fortschritte beim autonomen Fahren und unterstützende politische Rahmenbedingungen beschleunigen gemeinsam die Plattformakzeptanz in entwickelten und aufstrebenden Volkswirtschaften. Die technologische Reife ermöglicht es Betreibern, Daten zu bündeln, Routen zu optimieren und Leerfahrtkosten zu senken, während Regulierungsbehörden in wichtigen Städten Pendler zunehmend vom privaten Fahrzeugbesitz hin zur geteilten Mobilität lenken. Unternehmensreisebudgets, die nun Fahrtgutscheine gegenüber Firmenwagen bevorzugen, erweitern die Nutzerbasis zusätzlich.

Wichtigste Erkenntnisse des Berichts

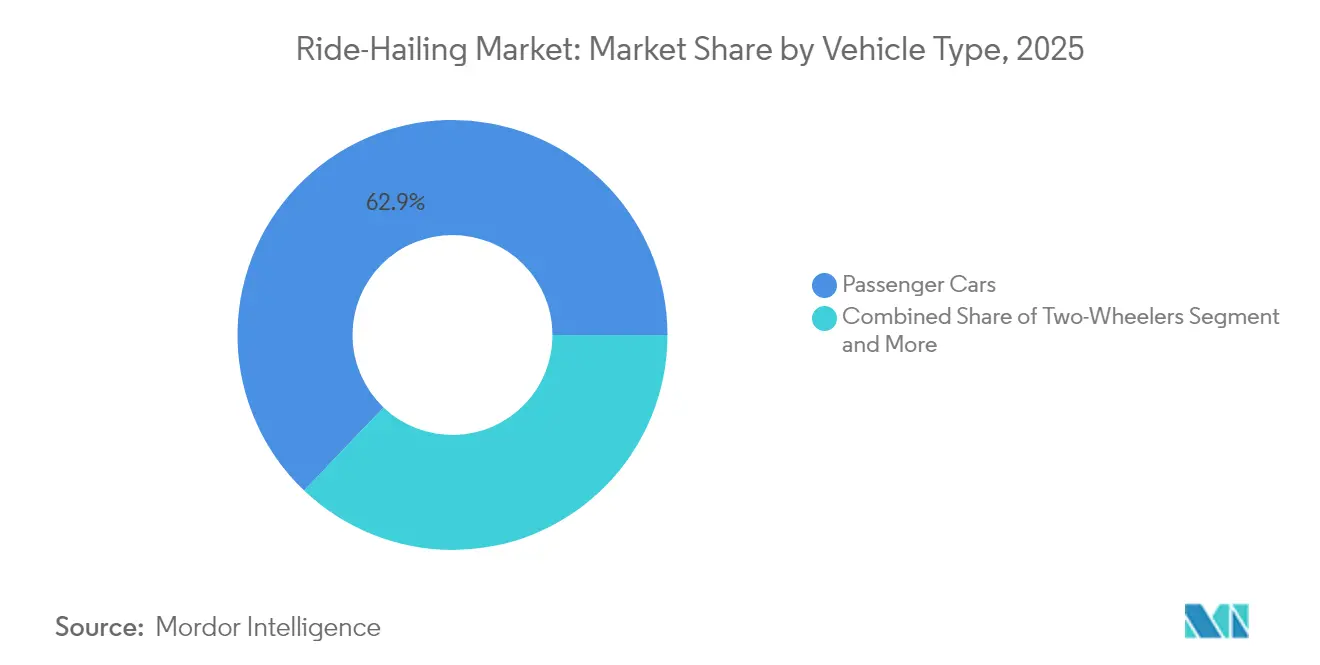

- Nach Fahrzeugtyp entfielen 62,88 % des Ride-Hailing-Marktanteils im Jahr 2025 auf Personenkraftwagen, während Zweiräder mit einer CAGR von 16,54 % bis 2031 das stärkste Segmentwachstum verzeichneten.

- Nach Antriebsart hielten Verbrennungsmotoren im Jahr 2025 einen Anteil von 72,74 % an der Ride-Hailing-Marktgröße, doch batterieelektrische Fahrzeuge verfolgen eine CAGR von 16,55 % bis 2031.

- Nach Serviceart dominierte E-Hailing im Jahr 2025 mit 73,62 % der Ride-Hailing-Marktgröße; Robo-Taxis expandieren am schnellsten mit einer CAGR von 16,60 %.

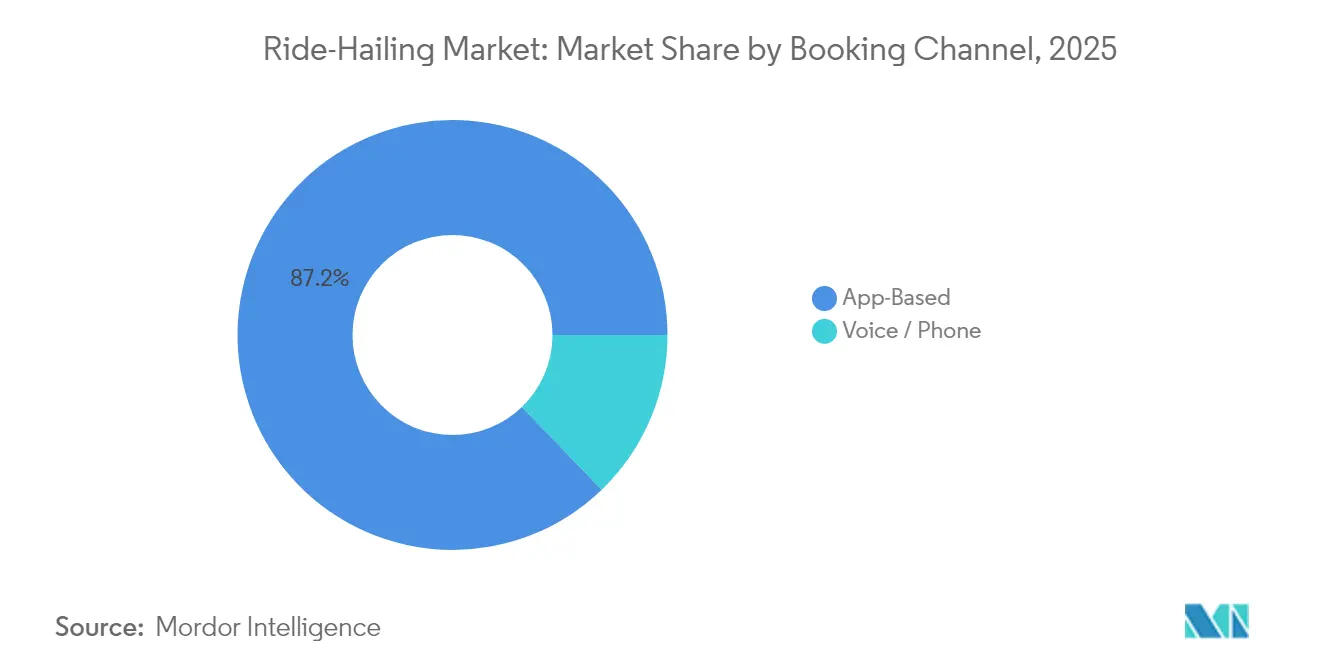

- Nach Buchungskanal entfielen im Jahr 2025 87,21 % des Ride-Hailing-Marktes auf App-basierte Transaktionen mit einer CAGR-Prognose von 16,47 %, während Sprach- und Telefonreservierungen eine Nischenrelevanz behalten.

- Nach Endnutzer trugen Privatfahrer im Jahr 2025 61,12 % des Umsatzes bei, doch Unternehmenskonten verzeichnen mit 16,36 % die höchste CAGR bis 2031, da Mobilitätsbudgets Flottenallowances ersetzen.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen dominanten Umsatzanteil von 38,44 %; Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 16,43 %, angeführt von Brasiliens starker Fahrerbasis.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Ride-Hailing-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verkehrsstaus | +3.2% | Global, mit höchster Auswirkung in Megastädten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Wachsende Smartphone-Durchdringung | +2.8% | Schwellenmärkte in Südamerika, Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Flottenweite Elektrifizierungsvorschriften | +2.1% | Nordamerika, Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte multimodale Super-Apps | +1.9% | Kern asiatisch-pazifischer Raum, Ausweitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Arbeitgeberfinanzierte Mobilitätsbudgets | +1.6% | Nordamerika und EU, mit früher Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Frühe Integration mit Pilotprojekten zur urbanen Luftmobilität | +1.1% | Ausgewählte Metropolregionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verkehrsstaus und Wachstum der städtischen Bevölkerung

In Megastädten wie Jakarta und Manila macht der starke Berufsverkehr die Nutzung privater Fahrzeuge unpraktisch, was viele Pendler dazu veranlasst, Ride-Hailing-Dienste zu wählen[1]„Urbane Mobilität in Entwicklungsstädten,” Weltbank, worldbank.org . Plattformen kompensieren die bremsende Wirkung von Staus auf die Fahrerauslastung durch KI-basierte Disposition, die Nachfrageballungen vorhersagt und Leerfahrten reduziert; Lyft erreicht in San Francisco nun eine ETA-Genauigkeit von unter einer Minute mithilfe historischer und aktueller Verkehrsdaten. Öffentliche Behörden betrachten integrierte Mobilität-als-Dienstleistung-Ökosysteme als Mittel zur Stauentlastung. Eine Studie der Weltbank zeigt Fragmentierungsreduzierungen von bis zu zwei Fünfteln, wenn Ride-Hailing, öffentlicher Nahverkehr und Mikromobilität miteinander verknüpft werden. Das Zusammenspiel von städtischer Zersiedelung, begrenzten Parkmöglichkeiten und wachsenden Umweltauflagen schafft eine dauerhaft günstige Expansionsbasis bis 2030.

Wachsende Smartphone- und Breitbanddurchdringung

Die Verbreitung von Mobiltelefonen nimmt in Brasilien, Indien und Indonesien rasant zu und erschließt neue demografische Gruppen für die App-basierte Buchung, wodurch die Nutzerbasis des Ride-Hailing-Marktes wächst. Brasiliens Markt wuchs bis 2027 exponentiell, beflügelt durch Ubers umfangreiche Fahrerflotte. Sprachgesteuerte Schnittstellen stärken die Inklusivität: Grabs KI-Assistent, der lokale Akzente kompetent versteht, ermöglicht es sehbehinderten und älteren Nutzern, problemlos und selbstständig Fahrten auf Abruf zu buchen. Eine breitere 4G-Abdeckung in stadtnahen Gebieten verbessert zudem die Zuverlässigkeit der Abholung und verringert die Servicelücke zwischen Kern- und Randbezirken.

Flottenweite Elektrifizierungsvorschriften durch Fahrtenvermittlungsunternehmen

Inspiriert durch Kaliforniens Clean Miles Standard, der Ride-Hailing-Unternehmen verpflichtet, die Nutzung von Elektrofahrzeugen bis zum Ende des Jahrzehnts zu steigern, verfolgen Regionen wie British Columbia, Paris und Seoul ähnliche Initiativen[2] „Clean Miles Standard,” California Air Resources Board, california.gov . Ubers angebotsseitiger Vorstoß mit BYD könnte 100.000 Elektrofahrzeuge in Europa und Lateinamerika einführen, unterstützt durch einen von OpenAI betriebenen Fahrerassistenten, der Partner zu optimalen Ladestationen lenkt. New York City, früher als geplant, markierte einen bedeutenden Meilenstein auf seinem Nachhaltigkeitsweg, indem es eine beachtliche Anzahl emissionsfreier Fahrten erzielte und damit sein Engagement für sauberen Transport unterstrich, nachdem Gravity Mobility Ladestationen mit einer Leistung von 2.400 Meilen pro Stunde installiert hatte. Diese Meilensteine veranschaulichen, wie Regulierung, OEM-Allianzen und Infrastrukturausbau zusammenwirken, um Abgasemissionen zu reduzieren, ohne das Fahrtenvolumen zu verringern.

Abonnementbasierte multimodale Super-Apps steigern die Kundenbindung

Grabs Super-App-Modell wandelt Einzeldienstnutzer in Mehrprodukt-Kunden um, die das dreifache des durchschnittlichen Warenkorbs ausgeben, was den Lifetime-Value des Ride-Hailing-Marktes steigert. Das Unternehmen kultiviert eine starke Kundenbindung in verschiedenen Sektoren, indem es Essenslieferung, digitale Zahlungen und Versicherungsdienstleistungen miteinander verknüpft. Es ist in Südostasiens Mobilitäts- und Essenslieferungsbereich führend. Öffentlich-private Mobilität-als-Dienstleistung-Pilotprojekte in Wien und den Niederlanden spiegeln diese Architektur wider, indem sie Ride-Hailing mit öffentlichem Nahverkehr und Leihfahrrädern unter einer einheitlichen Abrechnung verbinden. Erhöhte Wechselkosten und eingebettete Finanztechnologiedienste stärken die Kundenbindung über verschiedene Einkommensgruppen hinweg.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge und fragmentierte Regulierungsrahmen | -2.4% | Global, mit höchster Auswirkung in Europa und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken | -1.8% | Europa, Nordamerika, mit globalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für Gig-Fahrer | -1.5% | Kern Nordamerika, Ausweitung auf regulierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Rentabilitätslücken | -1.2% | Global, mit Schwerpunkt auf Schwellenmarktoperationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und fragmentierte Regulierungsrahmen

Die Überprüfung der Mitfahrregeln durch die Europäische Kommission beleuchtet divergierende stadtspezifische Vorschriften zu Fahrzeuglizenzierung, Leerlaufzeitbeschränkungen und Fahrerleistungen. Spanien begrenzte neue Lizenzen auf Basis von Emissionsquoten, und Malaysia widerrief inDrives Genehmigung wegen Compliance-Verstößen, was die politische Heterogenität unterstreicht. Lokale Steuern, wie North Carolinas Abgabe auf Exklusivfahrten, die ab Juli 2025 gilt, erhöhen die betriebliche Komplexität zusätzlich.

Datenschutz- und Cybersicherheitsbedenken

Die strengen Einwilligungs- und Datenlokalisierungsklauseln der DSGVO verpflichten Betreiber, Fahrertelemetrie innerhalb des Blocks zu speichern und zu verarbeiten, was den Compliance-Aufwand erhöht. Cybervorfälle wie der Credential-Stuffing-Angriff auf eine führende Plattform im Jahr 2024 lösten kurzzeitige Dienstausfälle in mehreren US-amerikanischen Ballungsräumen aus und verdeutlichen die Sicherheit als operationelles Risiko. Verbesserte Verschlüsselungsprotokolle und externe Penetrationstests erhöhen die Kosten, sind jedoch unvermeidliche Voraussetzungen für die Aufrechterhaltung des Verbrauchervertrauens in einem datenreichen Ride-Hailing-Markt-Ökosystem.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen dominieren inmitten der Diversifizierung

Personenkraftwagen trugen im Jahr 2025 62,88 % des Ride-Hailing-Marktanteils bei und sichern den Umsatz, während sie eine Segment-CAGR von 16,38 % bis 2031 antreiben, da Automobilhersteller fahrtbereite Ausstattungsvarianten zu Flottenpreisen auf den Markt bringen. Zweiräder und Dreiräder gewinnen in staugeplagten Städten an Bedeutung; Indiens Rapido bedient nun 25 Millionen Kunden und 1,5 Millionen Fahrer und veranschaulicht, wie Motorräder die Nachfrage nach Kurzstreckenfahrten decken. Transporter und Mehrzweckfahrzeuge stärken Unternehmens-Shuttle-Verträge, insbesondere dort, wo Arbeitgeber-Mobilitätsbudgets wiederkehrende Abholungen vorfinanzieren. Die indische Motorradtaxi-Chance, die bis 2030 ein exponentielles Wachstum erfahren soll, zeigt die Diversifizierung, obwohl regulatorische Verbote in Delhi und Maharashtra das Compliance-Risiko unterstreichen. Ergänzungen im städtischen Logistikbereich, wie die Lieferung kleiner Pakete während der Ausfallzeiten der Fahrer, monetarisieren die Fahrzeugzeit zusätzlich, was Personenkraftwagen zu einem widerstandsfähigen Kern macht, während Nischenmodalitäten die Marktsättigung absichern.

Die Expansion des Segments unterstützt auch die Flottenelektrifizierung, da Automobilhersteller Batterieplattformen für hochvolumige Personenmodelle priorisieren. Mit sinkenden Elektrofahrzeugpreisen sichern sich Betreiber Massenleasingverträge mit reichweitenoptimierten Limousinen, senken Wartungskosten und steigern die Fahrereinnahmen. Der Ride-Hailing-Markt nutzt Telematik, um hochausgelastete Teilflotten einzugrenzen, und ermutigt asset-leichte Betreiber, die Servicequalität zu kontrollieren, ohne Fahrzeuge zu besitzen. Die doppelte Führungsposition bei Marktanteil und Wachstum bestätigt die langfristige Vorrangstellung von Personenkraftwagen, auch wenn Zweiräder und Robo-Van-Konzepte spezialisierte Nischen erschließen.

Nach Antriebsart: Elektrischer Übergang beschleunigt sich trotz Dominanz der Verbrennungsmotoren

Verbrennungsantriebe beherrschen im Jahr 2025 noch immer 72,74 % der Ride-Hailing-Marktgröße, was auf veraltete Fahrzeugbestände zurückzuführen ist. Doch batterieelektrische Fahrten beschleunigen sich mit einer CAGR von 16,55 % auf der Grundlage regulatorischer Anreize und Ladeinfrastruktur. Kaliforniens 90-%-Elektromeilenregel für 2030 zwingt Plattformen, Elektrofahrzeugflotten aufzubauen, während NYCs Gravity Mobility-Hubs einen Durchsatz von 2.400 Meilen pro Stunde bieten und Ausfallzeiten minimieren. Hybridmodelle überbrücken Infrastrukturlücken in Märkten, in denen Gleichstrom-Schnellladestationen noch selten sind, und Erdgas-/Flüssiggas-Flotten behalten in Südasien aufgrund reichlich vorhandener Lieferketten ihre Relevanz. Ubers Plan, 100.000 BYD-Elektrofahrzeuge in Europa und Lateinamerika einzusetzen, signalisiert einen kurzfristigen Volumenanstieg, unterstützt durch App-basierte Fahreranreize, die höhere Leasingraten ausgleichen.

Brasiliens Verbraucherumfrage zeigte eine stabile Nutzung von Ride-Hailing trotz Bedenken hinsichtlich der Anschaffungskosten von Elektrofahrzeugen, was darauf hindeutet, dass Kostenparität keine binäre Voraussetzung für eine Massenadoption ist, wenn Subventionen auf Plattformebene die Gesamtbetriebskostenlücken schließen. Prädiktive Disposition verkürzt Wartezeiten für Batteriefahrzeuge und mindert die Reichweitenangst. Mit wachsendem Anteil erneuerbarer Energien vergrößert sich der Emissionsvorteil von Elektrofahrzeugflotten und fließt in die Nachhaltigkeitsberichterstattung von Unternehmen ein, was eine Nachfrage von Unternehmensfahrern erzeugt.

Nach Serviceart: E-Hailing-Führung durch Robo-Taxi-Innovation herausgefordert

E-Hailing behielt 73,62 % des Umsatzes von 2025, doch Robo-Taxis verzeichneten eine CAGR von 16,60 %, was auf einen Wendepunkt jenseits manueller Fahrermodelle hindeutet. Waymo verzeichnet nun 100.000 wöchentliche Fahrten in mehreren US-amerikanischen Städten und ist in Ubers Oberfläche integriert, sodass Nutzer zwischen menschlichen und autonomen Fahrzeugen wechseln können. Carsharing und Peer-to-Peer-Vermietungen decken den Bedarf asset-leichter Reisender, bleiben jedoch mit einem Anteil von unter 10 % marginal. Abonnement-Fahrtpakete entstehen durch Unternehmenspläne und sichern wiederkehrendes Volumen zu vorhersehbaren Margen.

Ubers Investition in Höhe von mehreren hundert Millionen USD in Lucid-Nuro wird innerhalb von sechs Jahren 20.000 autonome SUVs einführen und bestätigt eine multimodale Zukunft anstelle einer binären Mensch-gegen-Roboter-Substitution. Wuhaner Regulierungsbehörden genehmigen den großflächigen Einsatz fahrerloser Fahrzeuge und unterstreichen das Vertrauen in die Einsatzbereitschaft der Technologie. Während der kommerzielle Rollout stadtspezifisch bleibt, werden Erkenntnisse über das Vertrauen der Fahrgäste, Fernunterstützungsprotokolle und Kartierung schnell diffundieren und die Vorlaufzeiten für den breiteren Ride-Hailing-Markt verkürzen.

Nach Buchungskanal: App-basierte Dominanz stärkt die digitale Transformation

App-basierte Bestellungen machten 87,21 % der Buchungen von 2025 aus und halten eine CAGR von 16,47 % aufrecht, was die Allgegenwart von Smartphones in den Zielgruppen widerspiegelt. In-App-Algorithmen prognostizieren Fahrpreise, schlagen Abholpunkte vor und integrieren digitale Geldbörsen, was die Customer Journey vereinfacht. Sprach- und Telefonleitungen bleiben für Senioren oder in Gebieten mit schlechter Netzabdeckung bestehen und dienen eher als Redundanz denn als primäre Kanäle. Grabs Sprachschnittstelle erreicht eine Akzentgenauigkeit von mehr als vier Fünfteln und verbindet Barrierefreiheit mit Mainstream-Funktionalität. Zukünftige Iterationen könnten generative KI nutzen, um die Echtzeitabsicht der Fahrgäste zu analysieren und multimodale Reiserouten vorzuschlagen, die Ride-Hailing mit öffentlichem Nahverkehr oder E-Scootern kombinieren.

Wichtig ist, dass die Kanaldominanz die Inklusivität nicht ausschließt; WhatsApp-basierte Bestellpiloten in Indien erweitern die Reichweite auf Nutzer mit begrenzten Datentarifen. In Schwellenländern übernehmen Betreiber-Chatbots den Fahrstatus und die Streitbeilegung und reduzieren den Support-Aufwand. Die Stärke der App-Ökosysteme untermauert die Logik wiederkehrender Einnahmen und Cross-Selling-Wege des Ride-Hailing-Marktes.

Nach Endnutzer: Unternehmensadoption beschleunigt sich inmitten der Reife des Privatmarktes

Privatfahrer erwirtschaften noch immer 61,12 % des Umsatzes, doch Unternehmenskonten verzeichnen mit 16,36 % die höchste CAGR, da Geschäftsreisen wieder zunehmen und die ESG-Berichterstattung strenger wird. Mobilitätsbudgets bündeln Transportausgaben in einer einheitlichen Geldbörse und ermöglichen es Mitarbeitern, Ride-Hailing-Quittungen ohne Papieraufwand einzureichen.

Nachhaltigkeitsrichtlinien veranlassen Unternehmen, Scope-3-Emissionen zu erfassen, und Ride-Hailing-APIs speisen detaillierte Fahrtdaten in CO₂-Dashboards ein. Abgestufte Treueprogramme belohnen häufige Geschäftsreisende mit Upgrades und niedrigeren Preisaufschlagsmultiplikatoren und differenzieren so die Serviceniveaus. Unterdessen stagniert das Wachstum privater Nutzer in reifen Städten, was den Fokus der Betreiber auf margenstarke Unternehmenssegmente lenkt, wo eine vorhersehbare Spitzenstundennachfrage die Flottenauslastung und die Fahrereinnahmen verbessert.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2025 38,44 % zur Ride-Hailing-Marktgröße bei. China, angetrieben durch seine dichten städtischen Landschaften, weit verbreitete Smartphone-Durchdringung und günstige Mobilitätspolitik, steht an der Spitze der Revolution des autonomen Fahrens. Baidus Apollo Go hat in verschiedenen Städten eine bedeutende Flotte fahrerloser Fahrzeuge eingesetzt und Millionen von abgeschlossenen Fahrten verzeichnet. In Indien sind Zweiräder, insbesondere über Plattformen wie Rapido, die bevorzugte Wahl für Pendler, die lange Staus umgehen möchten, ohne ihr Budget zu belasten. In Südostasien führt die lückenhafte Natur des öffentlichen Nahverkehrs zum Aufstieg von Super-Apps, wobei Unternehmen wie Grab bei Fahrtbuchungen die Führung übernehmen. Die geplante Fusion mit GoTo könnte potenziell eine dominante regionale Einheit schaffen.

Südamerika ist der Wachstumsführer mit einer CAGR von 16,43 % bis 2031, verankert durch Brasilien, wo Ubers Fahrer die größte nationale Flotte des Unternehmens bilden. Der regionale Umsatz wuchs bis 2027 exponentiell, beflügelt durch rasche Urbanisierung und kulturelle Vertrautheit mit geteilten Fahrten. Argentinien und Kolumbien zeigen erste Anzeichen regulatorischer Offenheit, während UBS-Umfragen eine stabile Fahrgastloyalität trotz Inflationsdruck verzeichnen. Plattformen passen bandbreitenoptimierte App-Versionen an, um Prepaid-Telefonsegmente zu erschließen und ein zweistelliges Fahrtenwachstum aufrechtzuerhalten.

Nordamerika bleibt der technologische Schmelztiegel. Waymos umfangreiche autonome Fahrten, kombiniert mit Kaliforniens energischer Förderung von Elektrofahrzeugen, setzen wegweisende Maßstäbe, die globale Standards für nachhaltige und intelligente Mobilität beeinflussen. New Yorks schnelle Akzeptanz von Elektrofahrzeugfahrten unterstreicht die entscheidende Rolle einer robusten Infrastruktur, wie Schnellladekorridor, bei der Förderung eines umweltfreundlicheren städtischen Transports. Europa kämpft mit der regulatorischen Harmonisierung; die Überprüfung durch die Europäische Kommission zielt darauf ab, Taxi- und Mitfahrlizenzierungen anzugleichen und potenziell eine EU-weite Skalierung zu ermöglichen.

Wettbewerbslandschaft

Oligopolistische Dynamiken prägen den Ride-Hailing-Markt, wobei Uber, Didi und Grab regionale Hochburgen aufbauen, anstatt dass ein einzelner Akteur Monopolmacht ausübt. Im Jahr 2024 treiben Ubers robuste Finanzergebnisse erhebliche Investitionen in Spitzentechnologien an, insbesondere eine beträchtliche Investition in Robo-Taxis durch Kooperationen wie Lucid-Nuro. Grab, als führende Super-App, fördert eine starke Kundenbindung über seine Dienste hinweg. Die geplante Fusion mit GoTo verspricht, Hunderte von Millionen Nutzern zu konsolidieren und potenziell eine starke regionale Macht in Südostasien zu etablieren. Auf einer anderen Front markiert Lyfts Übernahme von FREENOW eine bemerkenswerte Expansion nach Europa und deutet darauf hin, dass solche Konsolidierungen eine taktische Maßnahme gegen den aufkommenden Trend der autonomen Mobilität sein könnten.

KI-Differenzierung übertrifft das grundlegende Fahrten-Matching. Ubers von GPT-4o betriebener Fahrerassistent beantwortet Fragen zum Elektrofahrzeug-Übergang, während Lyfts prädiktive ETA-Engine Leerlaufminuten reduziert und die Fahrereinnahmen steigert. Nischendienste gewinnen als Weißraum-Strategien an Bedeutung: Grabs Sprachschnittstelle für sehbehinderte Fahrgäste und Lyfts Silver-Segment für ältere Erwachsene veranschaulichen die demografische Spezialisierung. OEM-Allianzen werden enger, wie die Kooperationen Uber-BYD und Didi-SAIC zeigen, die eine bevorzugte Fahrzeugversorgung inmitten von Chip-Engpässen sichern.

Markteintrittsbarrieren steigen durch Datenskalierung, regulatorisches Fachwissen und Kapitalbedarf. Dennoch tauchen regionale Neueinsteiger weiterhin in geschützten Märkten wie dem Iran und Nigeria auf. Letztendlich kontrollieren die fünf größten Betreiber etwa drei Fünftel der globalen Bruttobuchungen, ein Niveau, das auf einen gesunden Wettbewerb ohne Fragmentierung der Netzwerkeffekte hindeutet.

Führende Unternehmen im Ride-Hailing-Markt

Uber Technologies, Inc.

Lyft, Inc.

Grab Holdings Inc.

Bolt Technology OÜ

SUOL Innovations Ltd (inDrive)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Uber schließt einen globalen Vertrag mit Baidu, um Tausende von autonomen Apollo-Go-Fahrzeugen im Uber-Netzwerk außerhalb des chinesischen Festlands einzuführen, zunächst in ausgewählten asiatischen und nahöstlichen Städten.

- Juli 2025: Lyft schließt die Übernahme von FREENOW für 175 Millionen EUR ab und gewinnt damit Abdeckung in 180 europäischen Städten sowie Zugang zu jährlich 300 Milliarden adressierbaren Fahrten.

- Juli 2025: Uber investiert mehrere hundert Millionen in Lucid und Nuro, um innerhalb von sechs Jahren mehr als 20.000 Robotaxis einzuführen, die jeweils auf dem Lucid Gravity SUV mit Nuros Selbstfahrtechnologie basieren.

Berichtsumfang des globalen Ride-Hailing-Marktes

Ein Ride-Hailing-Dienst bezeichnet Mitfahrdienste, die über Websites und mobile Anwendungen Fahrgäste mit Fahrern von Mietfahrzeugen zusammenbringen, die im Gegensatz zu Taxis nicht legal von der Straße aus angehalten werden können.

Der Ride-Hailing-Markt ist nach Fahrzeugtyp, Antriebsart und Geografie segmentiert. Nach Fahrzeugtyp ist der Markt in Motorräder, Pkw, Transporter und Busse unterteilt. Nach Antriebsart ist der Markt in Verbrennungsmotor (ICE) und Elektro unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Transporter und Mehrzweckfahrzeuge |

| Busse und Shuttles |

| Verbrennungsmotor |

| Hybrid |

| Batterieelektrisch |

| Erdgas / Flüssiggas |

| E-Hailing |

| Carsharing (Peer-to-Peer) |

| Robo-Taxi |

| Abonnementbasierte Fahrtpakete |

| App-basiert |

| Sprache / Telefon |

| Privat |

| Unternehmen / Institutionen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Zweiräder | |

| Dreiräder | ||

| Personenkraftwagen | ||

| Transporter und Mehrzweckfahrzeuge | ||

| Busse und Shuttles | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Hybrid | ||

| Batterieelektrisch | ||

| Erdgas / Flüssiggas | ||

| Nach Serviceart | E-Hailing | |

| Carsharing (Peer-to-Peer) | ||

| Robo-Taxi | ||

| Abonnementbasierte Fahrtpakete | ||

| Nach Buchungskanal | App-basiert | |

| Sprache / Telefon | ||

| Nach Endnutzer | Privat | |

| Unternehmen / Institutionen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ride-Hailing-Markt im Jahr 2026?

Er beläuft sich auf 184,49 Milliarden USD und soll mit einer CAGR von 16,29 % auf 392,27 Milliarden USD bis 2031 wachsen (2026–2031).

Welche Region wächst bis 2031 am schnellsten?

Südamerika verzeichnet die höchste CAGR von 16,43 %, angeführt durch Brasiliens starkes Fahrernetzwerk.

Welchen Anteil haben Elektrofahrten derzeit?

Batterieelektrische Fahrten sind eine Minderheit, expandieren jedoch am schnellsten, wobei Elektrofahrzeugmeilen bis 2030 in Kalifornien 90 % erreichen sollen.

Wer führt bei autonomen Einsätzen?

Waymo hat 100.000 wöchentliche Fahrten überschritten, und Uber plant 20.000 Lucid-Nuro-Robotaxis, was die Führungsposition im kommerziellen Maßstab signalisiert.

Warum sind Unternehmenskonten wichtig?

Arbeitgeberfinanzierte Mobilitätsbudgets wachsen mit einer CAGR von 16,36 % und bieten höhere Margen und eine zuverlässigere Nachfrage im Vergleich zu Privatfahrern.

Seite zuletzt aktualisiert am: