Marktgröße und Marktanteil im Bereich Customer Journey Analytics

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.65 Milliarden US-Dollar |

| Marktgröße (2031) | 56.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.10% CAGR |

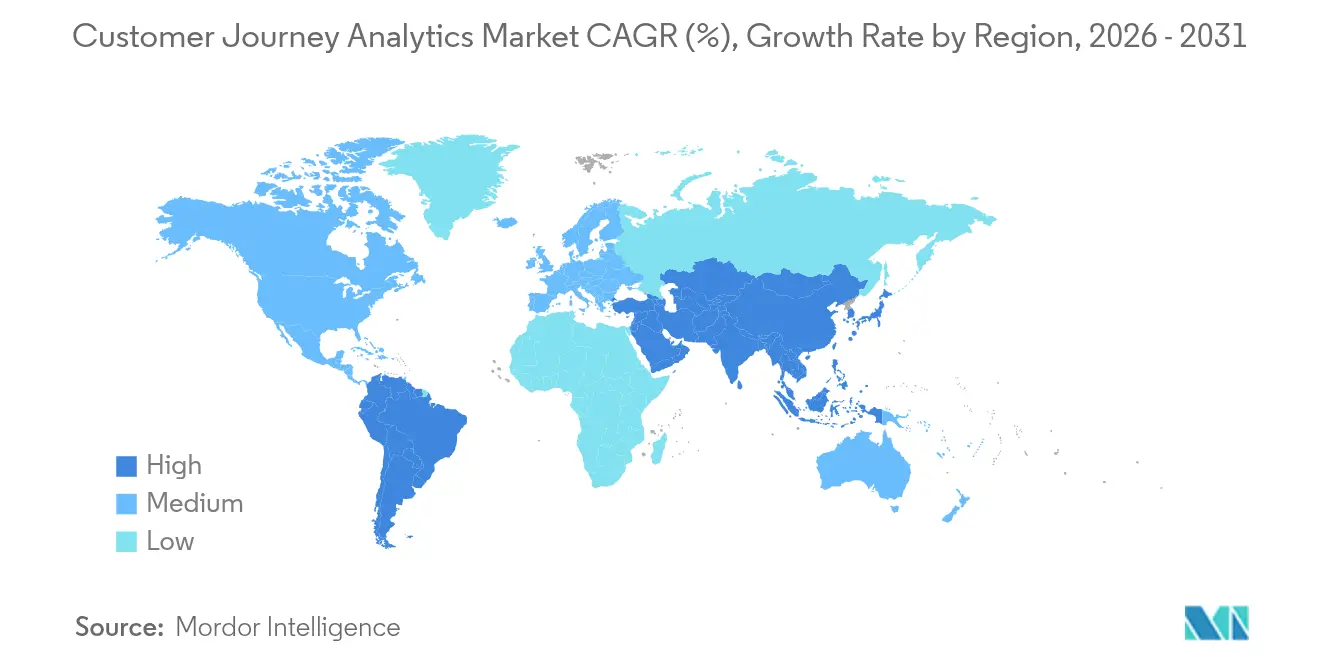

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

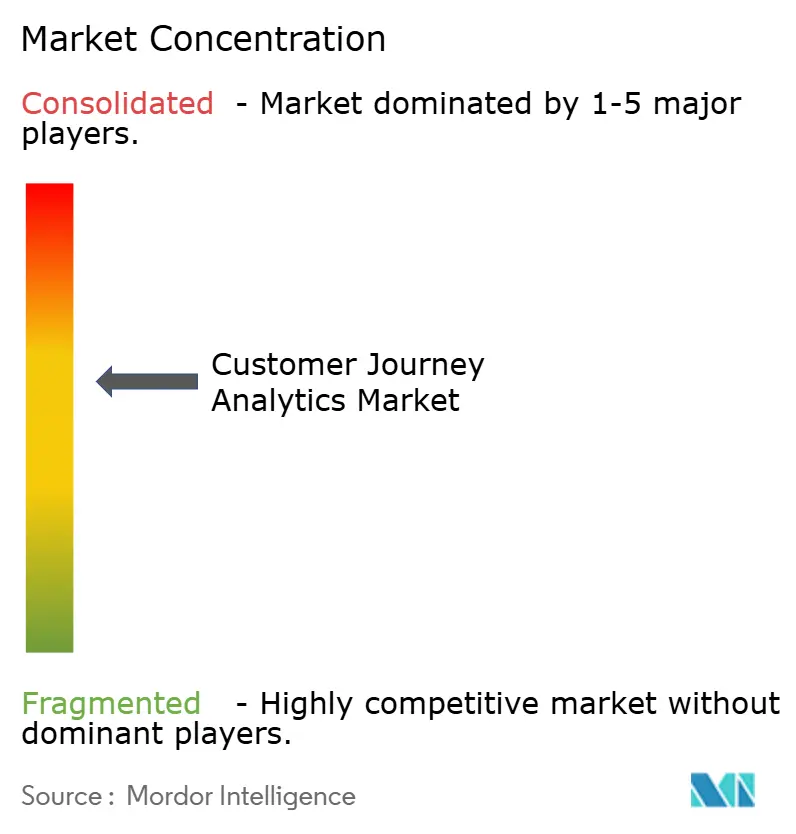

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Customer Journey Analytics Marktanalyse von Mordor Intelligence

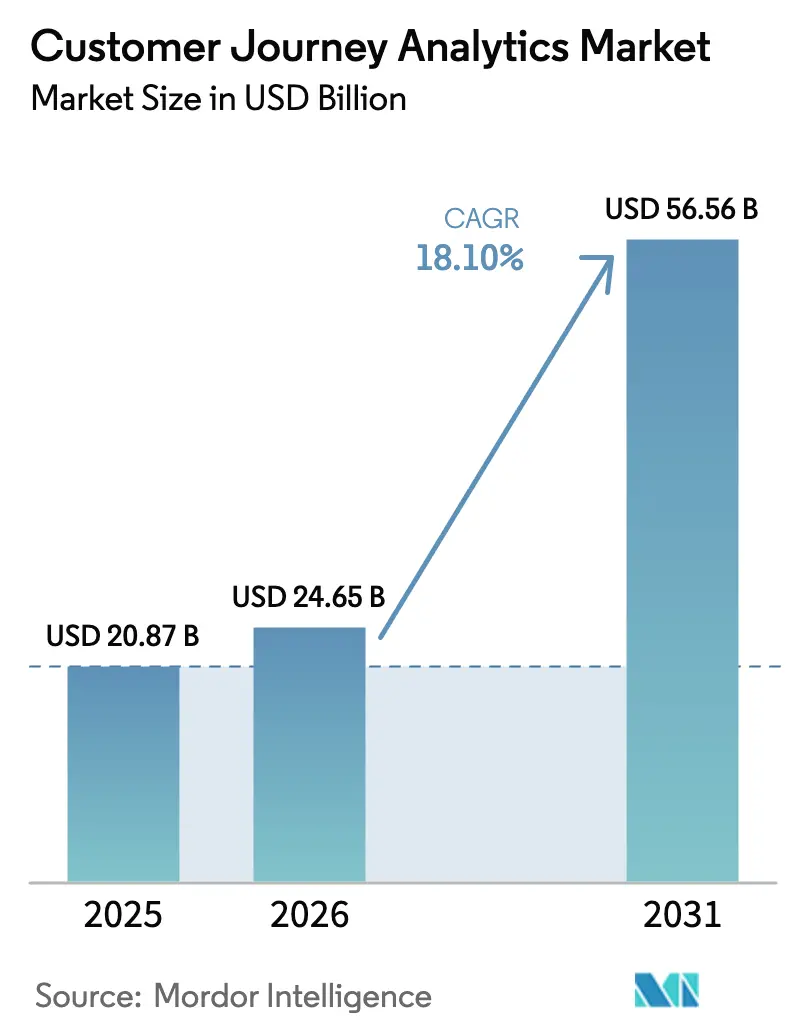

Die Marktgröße für Customer Journey Analytics wird im Jahr 2026 auf USD 24,65 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 20,87 Milliarden, mit Projektionen für 2031 von USD 56,56 Milliarden, was einem Wachstum von 18,10 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch die rasche Integration von generativer KI, den Übergang zu datenschutzkonformen First-Party-Datenstrategien sowie den dringenden Bedarf von Unternehmen, kanalübergreifende Echtzeiterlebnisse zu orchestrieren, vorangetrieben. Adobe verzeichnete einen Umsatzanstieg von 50 % in seiner Experience Cloud, als KI-gestützte Entscheidungsfindung zum Mainstream wurde. Die Abschaffung von Drittanbieter-Cookies zwingt Marken, in Data Clean Rooms zu investieren, während strengere globale Datenschutzgesetze die Nachfrage nach Consent-by-Design-Analysen beschleunigen. Die Cloud-Bereitstellung bleibt die bevorzugte Architektur, da elastisches Computing für Vorhersagen im Sekundenbruchteil erforderlich ist; regulierte Branchen setzen jedoch weiterhin auf Hybrid-Modelle, um Datensouveränitätsvorschriften zu erfüllen. Die Wettbewerbsdifferenzierung hängt von der Tiefe der Ökosystemintegrationen ab, die hohe Wechselkosten erzeugen und die Ausgaben auf eine kleine Gruppe von Plattformführern konzentrieren.

Wichtigste Erkenntnisse des Berichts

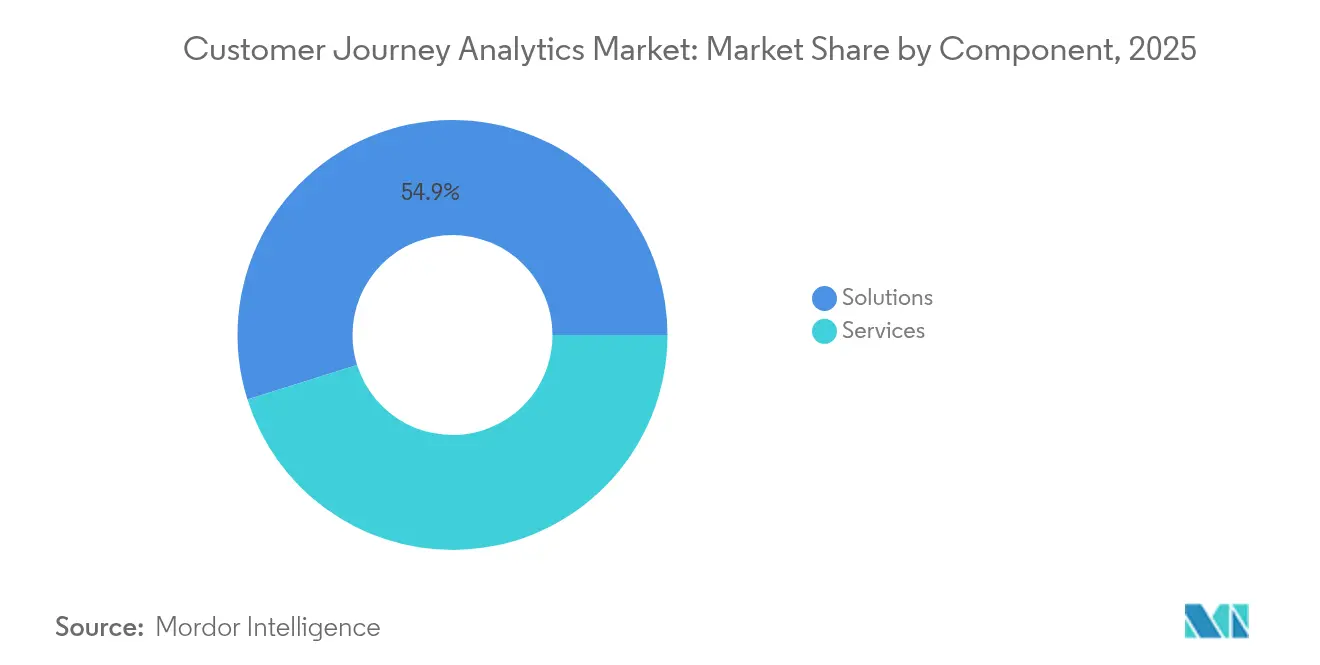

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 54,85 % am Customer Journey Analytics Markt; Dienstleistungen werden bis 2031 mit einer CAGR von 23,10 % wachsen.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 61,65 % der Marktgröße für Customer Journey Analytics und wird bis 2031 voraussichtlich mit einer CAGR von 25,10 % wachsen.

- Nach Anwendung führte Journey-Mapping und Visualisierung im Jahr 2025 mit einem Umsatzanteil von 32,60 %; Kampagnen- und Journey-Orchestrierung wird bis 2031 mit einer CAGR von 25,40 % wachsen.

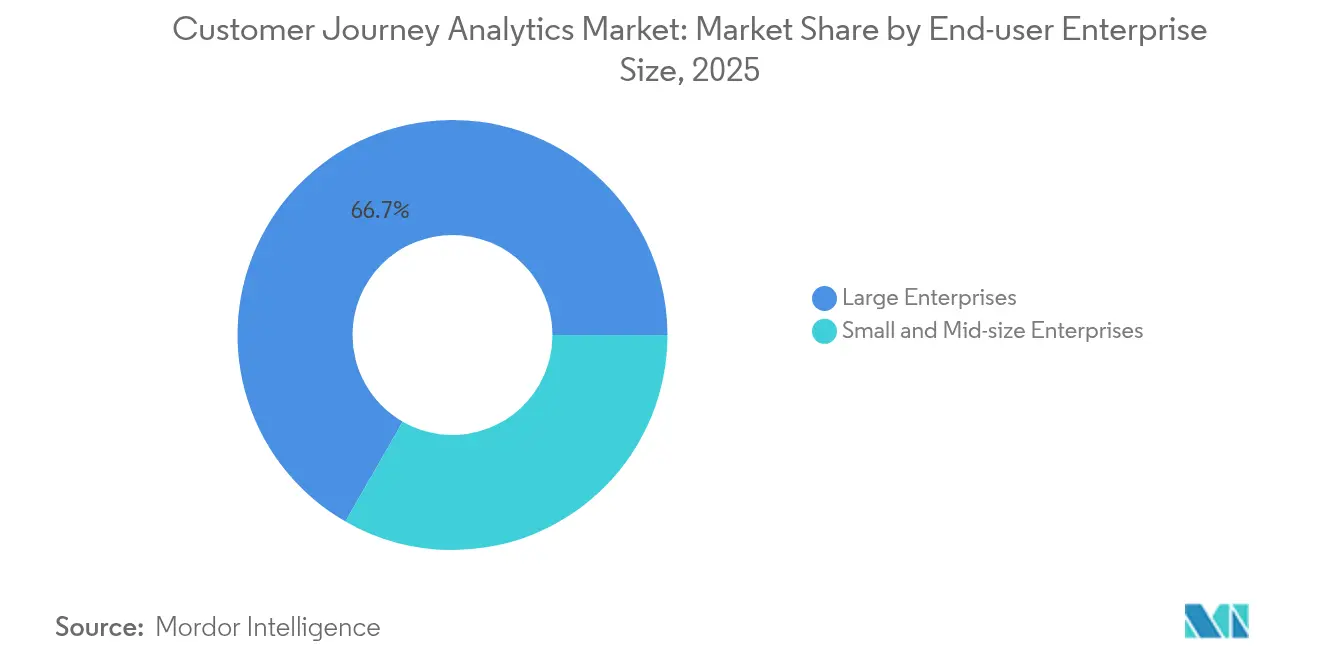

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 66,70 % an der Marktgröße für Customer Journey Analytics, während KMU bis 2031 eine CAGR von 26,00 % verzeichnen werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 25,75 %; Einzel- und E-Commerce ist das am schnellsten wachsende Segment mit einer CAGR von 28,00 % bis 2031.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 42,10 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 25,00 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Customer Journey Analytics Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der KI-gestützten Personalisierung | +4.2% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Volumen digitaler Berührungspunkte | +3.8% | Global, beschleunigt in aufstrebenden Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Omnichannel-Kundenerlebnis als Wettbewerbsfeld | +3.1% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Echtzeit-Kundenbindungsanalysen | +2.7% | Global, konzentriert in den Sektoren Einzel- und BFSI | Kurzfristig (≤ 2 Jahre) |

| Generative-KI-basierte Journey-Vorhersage | +2.4% | Frühe Anwender in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| First-Party-Data-Clean-Rooms nach dem Cookie-Ende | +1.9% | Global, regulatorisch getrieben in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der KI-gestützten Personalisierung

Generative KI wandelt beschreibende Journey-Daten in prädiktive Orchestrierung um, indem sie unstrukturierte Signale interpretiert und Empfehlungen für die nächstbeste Aktion generiert. Adobes Experience Platform verarbeitet täglich Milliarden von Ereignissen und liefert 62 % personalisiertere Kampagnen als regelbasierte Systeme. Microsoft berichtet, dass Nutzer von Dynamics 365 Customer Insights die Journey-Designzeit nach dem Einsatz von KI-Agenten um 75 % reduziert haben. Echtzeit-Inferenz steigert die Konversionsraten und erhöht die Einstiegshürde für Nachzügler, da der Erfolg von modernen Datenpipelines und knappen KI-Talenten abhängt.

Wachsendes Volumen digitaler Berührungspunkte

Kunden interagieren heute über 8–12 Kanäle pro Journey und erzeugen Terabytes an Verhaltensdaten, die Legacy-Systeme nicht schnell genug vereinheitlichen können. Sprinklr stellt fest, dass Sprachassistenten, IoT-Geräte und AR-Schnittstellen jedes Quartal neue Ereignisströme hinzufügen. Cloud-native Architekturen skalieren elastisch, um plötzliche Verkehrsspitzen zu bewältigen, während Edge-Knoten eine latenzarme Vorverarbeitung von Sensordaten durchführen. Unternehmen, die diese Signale integrieren, gewinnen einen ganzheitlichen Überblick, während Firmen mit Datensilos über steigende Abwanderungsraten und einen niedrigeren Lifetime Value berichten.

Omnichannel-Kundenerlebnis als Wettbewerbsfeld

Qualtrics-Forschungen zeigen, dass Unternehmen mit starken Omnichannel-Erlebnissen 89 % ihrer Kunden binden, verglichen mit 33 % bei schwachen Leistungsträgern. Moderne Plattformen verknüpfen Web-, Filial-, Kontaktcenter- und Social-Media-Interaktionen, um Reibungspunkte aufzudecken und Korrekturmaßnahmen auszulösen. NICE gibt an, dass 76 % der Verbraucher erwarten, dass Marken ihre Bedürfnisse über jeden Berührungspunkt hinweg verstehen. Marken, die diese Erkenntnisse operationalisieren, gewinnen Marktanteile, während kanalzentrierte Wettbewerber an Kundentreue verlieren.

Einführung von Echtzeit-Kundenbindungsanalysen

CMSWire hebt hervor, dass eine Abwanderungsneigungsbewertung im Sekundenbruchteil die Kundenbindung in Abonnementmodellen um 20 % verbessert. Fortschrittliche Modelle kombinieren Verhaltenstrends mit externem Kontext, um frühe Abwanderungsindikatoren aufzudecken und personalisierte Rettungsangebote auszulösen. Investitionen in Streaming-Architekturen sind unerlässlich, doch die Kosten für Echtzeit-Computing stellen kleinere Budgets vor Herausforderungen und verstärken die Kluft zwischen Analyse-Vorreitern und Nachzüglern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der kanalübergreifenden Datenintegration | -2.8% | Global, ausgeprägt in Legacy-Unternehmensumgebungen | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Datenschutzregulierung | -2.1% | EU und Kalifornien führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Mangel an Journey-Data-Science-Talenten | -1.7% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Echtzeit-Computing-Kosten | -1.4% | Global, Auswirkungen auf Hochvolumenanwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der kanalübergreifenden Datenintegration

Unternehmen betreiben häufig 8–12 kundenseitige Systeme, jedes mit einzigartigen Formaten und Batch-Zyklen, was blinde Flecken erzeugt, die Journey-Analysen beeinträchtigen. CMSWire berichtet, dass Integrationshürden Projektzeitpläne verzögern und die Gesamtbetriebskosten erhöhen. Legacy-APIs widerstehen modernen Governance-Anforderungen und erzwingen kostspielige Überarbeitungen oder die Akzeptanz unvollständiger Ansichten, die die Entscheidungsfindung beeinträchtigen.

Verschärfte Datenschutzregulierung

DSGVO, CCPA und ähnliche Gesetze führen zu Belastungen beim Einwilligungsmanagement und schränken die Datengranularität ein. Amplitude hebt hervor, dass Unternehmen Datenflüsse für Zweckbeschränkungen und Löschanfragen neu gestalten müssen, was Ressourcen beansprucht und Innovationen verlangsamt [1]Amplitude, "Leitfaden für datenschutzorientierte Analysearchitektur 2024," amplitude.com. Aufsehenerregende Rechtsstreitigkeiten, wie Klagen gegen Unternehmen, die personenbezogene Daten ohne ausdrückliche Einwilligung weitergeben, erhöhen das Reputationsrisiko und begrenzen das Tempo des Analyse-Rollouts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen die KI-Implementierung

Lösungen hielten im Jahr 2025 einen Marktanteil von 54,85 % am Customer Journey Analytics Markt, doch das Dienstleistungssegment wächst mit einer CAGR von 23,10 %, da Organisationen spezialisiertes Fachwissen suchen, um Plattformen mit gewünschten Ergebnissen zu verbinden. Dienstleistungsteams bieten Beratungs-, Datenintegrations-, Modelltrainings- und Managed-Operations-Arbeitsbereiche, die vielen Unternehmen intern fehlen. Die Marktgröße für Dienstleistungen im Customer Journey Analytics Markt wird voraussichtlich stark ansteigen, da generative KI multidisziplinäre Fähigkeiten und kontinuierliche Optimierung erfordert. Anbieter bündeln Beratungs- und Managed Services in mehrjährige Verträge, was vorhersehbare Einnahmen und eine engere Kundenbindung schafft.

Implementierungsherausforderungen treiben die Nachfrage an. Unternehmen müssen isolierte Daten zusammenführen, Identitätsgraphen aufbauen und Modelle des bestärkenden Lernens einrichten. Servicepartner übernehmen diese Komplexität, beschleunigen die Wertschöpfungszeit und trainieren Modelle neu, wenn sich Verhaltensweisen ändern. Da Journey-Analysen geschäftskritisch werden, genehmigen Vorstände größere Betriebsbudgets für externe Spezialisten, was ein zweistelliges Wachstum unterstützt, selbst wenn die Plattformumsätze sich abschwächen.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Die Cloud machte im Jahr 2025 61,65 % des Marktanteils für Customer Journey Analytics aus und wird bis 2031 mit einer CAGR von 25,10 % wachsen, da elastisches Computing und spezialisierte KI-Hardware für Echtzeit-Inferenz erforderlich sind. Die Marktgröße für Cloud-Bereitstellungen im Customer Journey Analytics Markt wird voraussichtlich stark ansteigen, da Marken nutzungsbasierte Preisgestaltung bevorzugen, die Kosten mit digitalen Engagement-Spitzen in Einklang bringt. Hybrid-Modelle adressieren Souveränitätsregeln, indem sensible Daten im Inland gehalten werden, während das Modelltraining in die öffentliche Cloud ausgelagert wird. On-Premises bleibt in Verteidigung und Gesundheitswesen bestehen, wird jedoch weiter verdrängt, da Regulierungsbehörden Cloud-Frameworks klären.

Latenz-, Skalierungs- und Kostenvorteile untermauern den Aufstieg der Cloud. Streaming-Engines verarbeiten Millionen von Ereignissen pro Sekunde, automatisch skalierende Cluster verhindern Drosselung während Flash-Sales, und serverlose Pipelines senken Leerlaufkosten. Anbieter bieten nun vorab zertifizierte Blueprints an, die ISO 27001- und HIPAA-Anforderungen erfüllen, was Risikowahrnehmungen reduziert und Migrationen beschleunigt.

Nach Anwendung: Kampagnenorchestrierung treibt Innovation voran

Journey-Mapping und Visualisierung hielt im Jahr 2025 einen Anteil von 32,60 %, da es der Einstiegspunkt zur Entdeckung von Schmerzpunkten ist; Kampagnen- und Journey-Orchestrierung wird jedoch mit einer CAGR von 25,40 % wachsen, da Unternehmen Maßnahmen gegenüber Erkenntnissen priorisieren. Die Marktgröße für Orchestrierungsanwendungsfälle im Customer Journey Analytics Markt steigt parallel zu Echtzeit-Empfehlungsmaschinen. KI-Agenten stellen nun Mikrosegmente zusammen, generieren kreative Inhalte und lösen personalisierte Angebote über Kanäle hinweg aus, wodurch die Verbindung zwischen Erkenntnis und Ergebnis enger wird.

Datenschutzänderungen stärken Verhaltens- und Attributionsanalysen. Cookie-freie Messung zwingt Unternehmen dazu, First-Party-Signale in statistische Attributionsmodelle einzufügen, die Medienexposition mit Verkäufen verknüpfen, ohne gerätebasierte Identifikatoren. Produktteams nutzen zunehmend Journey-Daten, um Roadmap-Entscheidungen zu informieren, und erweitern Analysen über das Marketing hinaus in Forschung und Entwicklung sowie den Betrieb.

Nach Endnutzer-Unternehmensgröße: KMU-Einführung beschleunigt sich

Großunternehmen hielten im Jahr 2025 66,70 % der Ausgaben, doch KMU skalieren mit einer CAGR von 26,00 %, da Low-Code-Plattformen und SaaS-Bereitstellung Infrastrukturhürden beseitigen. Cloud-Abonnements, die nach monatlichen Ereignissen berechnet werden, gleichen das Spielfeld aus und ermöglichen es mittelständischen Einzelhändlern oder Fintech-Unternehmen, fortschrittliche Analysen ohne Kapitalaufwand durchzuführen. Der Customer Journey Analytics Markt unterstützt Freemium-Stufen, die schnell Mehrwert beweisen und dann auf Unternehmensversionen hochverkauft werden, wenn die Datenvolumina wachsen.

Integrierte Unternehmenssuiten wie Dynamics 365 bündeln Kundendaten, Marketing-Automatisierung und Analysen in einer Lizenz, was die Einführung für ressourcenbeschränkte Unternehmen reibungslos macht. Anbieter bieten auch branchenspezifische Vorlagen an, die die Konfigurationszeit verkürzen und Benchmark-Dashboards bereitstellen, was den ROI beschleunigt.

Nach Endnutzerbranche: Einzelhandelstransformation treibt Wachstum an

BFSI repräsentierte im Jahr 2025 einen Anteil von 25,75 % aufgrund seiner Geschichte der Analysen für Betrug und persönliche Finanzberatung. Einzel- und E-Commerce wird alle Branchen mit einer CAGR von 28,00 % übertreffen, da Käufer personalisierte Angebote und sofortige Erfüllung über digitale und physische Geschäfte hinweg erwarten. Marktgrößengewinne im Einzelhandel im Customer Journey Analytics Markt korrelieren direkt mit dem Transaktionswachstum, was die Budgetgenehmigung unkompliziert macht.

Die Einführung im Gesundheitswesen steigt, da die Patientenerfahrung mit Erstattungsmetriken und betrieblicher Effizienz verknüpft ist. Telekommunikationsanbieter nutzen Journey-Daten, um die Kontaktcenter-Last zu reduzieren und Netzwerkabwanderung zu verhindern. Medienunternehmen setzen Echtzeit-Empfehlungsmaschinen ein, um die Sitzungsdauer und den Wert des Anzeigeninventars zu steigern, was die horizontale Anwendbarkeit von Journey-Analysen demonstriert, sobald Datenfundamente vorhanden sind.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Marktanteil von 42,10 % im Customer Journey Analytics Markt aufgrund einer hohen Konzentration von Technologieanbietern, Risikokapital und Unternehmen, die mit Cloud-KI vertraut sind. Microsoft verzeichnete ein Azure-Wachstum von 33 % und Dynamics 365-Umsatzgewinne von 19 %, was auf anhaltende Investitionen in Analyseplattformen hindeutet. Finanzdienstleistungen und Einzelhandel trieben die Einführung voran, während das Gesundheitswesen schnell aufholt, da die Anforderungen an die Patientenerfahrung zunehmen. Dennoch treiben Talentmangel die Löhne in die Höhe und könnten das Wachstum bremsen, sofern Automatisierung die Qualifikationslücke nicht schließt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 25,00 % bis 2031. Mobile-First-Verbraucher generieren große First-Party-Datensätze, und Regierungen fördern aktiv die KI-Einführung, um die Wettbewerbsfähigkeit zu steigern. Zu den Herausforderungen gehören eine lückenhafte Cloud-Infrastruktur außerhalb der Tier-1-Städte und anhaltende Halbleiterbeschränkungen, die die Hardwarebeschaffung einschränken könnten.

Europa verzeichnet stetige Gewinne auf der Grundlage DSGVO-konformer Rahmenbedingungen, die klare Leitlinien für die rechtmäßige Verarbeitung bieten. Banken nutzen Journey-Analysen, um Anforderungen zur Kundenidentifizierung zu erfüllen und Angebote zu personalisieren, während Einzelhändler In-Store- und Online-Daten zusammenführen, um mit globalen Marktplätzen zu konkurrieren. Die Region setzt sich für ethische KI und algorithmische Transparenz ein und positioniert europäische Anbieter für den Export, da globale Regeln auf ähnliche Grundsätze konvergieren. Mehrsprachige Daten erhöhen die Komplexität, doch Fortschritte bei Sprachmodellen reduzieren den Lokalisierungsaufwand.

Wettbewerbslandschaft

Der Customer Journey Analytics Markt weist eine moderate Konzentration auf. Adobe, Salesforce, Microsoft und IBM verankern Unternehmenssuiten und integrieren Analysen nativ, was einen vollständigen Plattformwechsel erschwert. Adobe gab USD 125 Millionen an jährlich wiederkehrenden KI-Einnahmen bekannt und plant, diesen Betrag durch die Erweiterung von Personalisierungsmodulen zu verdoppeln. Salesforce vertieft Einstein AI in Sales-, Service- und Marketing-Clouds, um die Plattformbindung zu festigen. IBM integriert Journey-Analysen in watsonx, um sich durch vertrauenswürdige KI-Governance zu differenzieren.

Spezialisten wie Amplitude und Contentsquare gewinnen digital-native Marken mit produktgetriebenem Wachstum und intuitiven Benutzeroberflächen. NICE und Medallia passen vertikale Lösungen für Kontaktcenter bzw. Gastgewerbe an und erschließen Segmente, die von Generalisten unterversorgt werden. Die Wettbewerbsintensität steigt, da Start-ups Lücken in datenschutzerhaltenden Analysen, Echtzeit-Computing und Edge-Bereitstellung ausnutzen.

Die Konsolidierung beschleunigt sich. Braze zahlte USD 325 Millionen für OfferFit, um Experimente mit bestärkendem Lernen zu integrieren, während Uniphore ActionIQ kaufte, um Zero-Data-KI-Journeys zu starten, die die Bewegung personenbezogener Daten minimieren. Strategische Käufer priorisieren KI-Talente und proprietäre Modelle, was auf weitere Fusionen und Übernahmen unter mittelgroßen Anbietern hindeutet. Nachhaltige Differenzierung hängt nun von der Modellqualität, Ökosystempartnerschaften und nachweisbarem ROI ab, nicht allein von der Funktionsbreite.

Marktführer im Bereich Customer Journey Analytics

Salesforce Inc.

Adobe Inc.

IBM Corporation

Microsoft Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Braze erwarb OfferFit für USD 325 Millionen und fügte KI-gesteuerte Experimente hinzu, die die Journey-Optimierung automatisieren.

- März 2025: Adobe stellte den Experience Platform Agent Orchestrator vor, der es Unternehmen ermöglicht, kooperierende KI-Agenten für CX-Entscheidungsfindung einzusetzen.

- Januar 2025: mParticle fusionierte mit Rokt, um Echtzeit-Dateninfrastruktur mit Commerce-Media-Monetarisierung zu kombinieren und ein um 50 % besseres Engagement für gemeinsame Kunden zu erzielen.

- Januar 2025: Contentstack erwarb Lytics, um Echtzeit-Kundendaten mit seiner Plattform für digitale Erlebnisse zu verbinden und die Bereitstellung personalisierter Inhalte zu vereinfachen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Customer Journey Analytics Markt als jede Cloud- oder On-Premises-Softwarelösung sowie zugehörige Dienstleistungen, die Kundeninteraktionen über Web, mobile Apps, E-Mail, soziale Medien, Filialen und Kontaktcenter-Berührungspunkte hinweg vereinheitlicht, verfolgt und bewertet, um Journey-basierte Erkenntnisse und Maßnahmen zu generieren. Wir bewerten die Branche auf der Grundlage der aus diesen Lösungen und Dienstleistungen erzielten Umsätze.

Ausschlüsse aus dem Umfang: Reine Kundendatenplattformen, generische Web-Analyse-Tools und maßgeschneiderte Beratungsaufträge liegen außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Hybrid

- Nach Anwendung

- Journey-Mapping und Visualisierung

- Kampagnen- und Journey-Orchestrierung

- Marken- und Produktmanagement

- Kundenverhalten und Attribution

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- BFSI

- Einzel- und E-Commerce

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Medien und Unterhaltung

- Reisen und Gastgewerbe

- Automobil und Mobilität

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprechen mit Softwareanbietern, Systemintegratoren und Unternehmens-CX-Leitern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validieren Bereitstellungszahlen, typische Durchschnittsverkaufspreise, aufkommende Anwendungsfälle und alle während der Schreibtischarbeit aufgeworfenen Annahmen.

Schreibtischforschung

Unsere Analysten beginnen mit offenen Daten des Statistikamts der Vereinigten Staaten, Eurostat, OECD-Papieren zur digitalen Wirtschaft sowie Verbänden wie der Direktmarketing-Vereinigung und dem Interaktiven Werbebüro, um digitale Akzeptanz, Online-Ausgaben und Marketingaufwendungen zu kartieren. Unternehmens-10-K-Berichte, IPO-Prospekte und Ergebnistranskripte begründen Anbieterpreise, Vertragsgrößen und Erneuerungsquoten. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva liefern detaillierte Umsatzaufteilungen und Fusionen-und-Übernahmen-Offenlegungen. Die hier zitierten Quellen sind illustrativ; viele weitere Quellen fließen in die Datenbank ein.

Marktgrößenbestimmung und Prognose

Ein einziger Top-down-Pool beginnt mit globalen digitalen Werbe- und E-Commerce-Strömen, die dann durch branchen- und größenspezifische Journey-Analytics-Durchdringungsraten gefiltert werden. Ausgewählte Bottom-up-Prüfungen, Stichproben von Anbieterabrechnungen, Feedback aus Partnerkanälen und durchschnittliche Abonnementpreise multipliziert mit Lizenzen gleichen Gesamtwerte an oder passen sie an. Wichtige Modelleingaben umfassen das Wachstum von Omnichannel-Transaktionen, Cloud-Migrationsraten, MarTech-Budgets, Zeitpläne für Datenschutzregulierungen und die Einführung von KI-Funktionen. Multivariate Regression kombiniert mit Szenarioanalyse ergibt den Ausblick für 2025 bis 2030.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine dreistufige Analyseprüfung, Anomalietests gegenüber Quartalsberichten und Plausibilitätsprüfungen durch Kollegen. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse ausgelöst werden, sodass Kunden stets die aktuellste Ansicht erhalten.

Warum unser Customer Journey Analytics Basiswert Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Umfänge, Datenschnittdaten und Aktualisierungsrhythmen wählen. Mordor Intelligence verankert das Basisjahr auf geprüften Anbieterumsätzen und verifizierten Einführungsquoten und bietet Entscheidungsträgern einen ausgewogenen Mittelpunkt.

Zu den wichtigsten Abweichungstreibern gehören, ob Dienstleistungsumsätze einbezogen werden, ob breitere CX-Plattformen gebündelt werden, das Währungsumrechnungsdatum und Annahmen zu KI-bedingten Preissteigerungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 20,87 Mrd. (2025) | ||

| USD 30,90 Mrd. (2025) | Globale Unternehmensberatung A | Bündelt angrenzende CX-Plattformen und verbucht mehrjährige Vertragswerte im Voraus |

| USD 4,96 Mrd. (2025) | Fachzeitschrift B | Konzentriert sich nur auf Softwarelizenzgebühren, schließt verwaltete Dienstleistungen aus |

| USD 12,42 Mrd. (2024) | Regionale Unternehmensberatung C | Stützt sich auf eine begrenzte Anbieterstichprobe und ältere Währungsannahmen |

Der Vergleich zeigt, dass Mordors disziplinierter Ansatz, sobald Umfangserweiterungen bereinigt und alle Einnahmequellen erfasst sind, eine verlässliche, transparente Ausgangsbasis liefert, die für wiederholbare Aktualisierungen bereit ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Customer Journey Analytics Markt derzeit?

Der Markt wird im Jahr 2026 auf USD 24,65 Milliarden geschätzt, mit einer CAGR von 18,10 % bis 2031.

Welche Komponente wächst innerhalb des Marktes am schnellsten?

Dienstleistungen, einschließlich Beratung und verwalteter Analysen, wachsen mit einer CAGR von 23,10 %, da Unternehmen KI-Implementierungsexpertise suchen.

Warum dominiert die Cloud-Bereitstellung bei Journey-Analytics-Plattformen?

Elastisches Computing und spezialisierte KI-Hardware in öffentlichen Clouds unterstützen hochvolumige Echtzeit-Inferenz und verschaffen der Cloud im Jahr 2025 einen Marktanteil von 61,65 %.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 25,00 % wachsen, angetrieben von Mobile-First-Verbrauchern und staatlich geförderten digitalen Initiativen.

Wie wirken sich Datenschutzbestimmungen auf das Marktwachstum aus?

DSGVO und ähnliche Gesetze erhöhen die Compliance-Kosten und schränken die Datengranularität ein, was die prognostizierte CAGR um geschätzte 2,1 % reduziert.

Welche strategischen Maßnahmen ergreifen Marktführer, um ihre Positionen zu stärken?

Anbieter erwerben KI-Spezialisten, wie etwa Braze mit dem Kauf von OfferFit, um automatisierte Experimente zu integrieren und Ökosystem-Vorteile zu vertiefen.

Seite zuletzt aktualisiert am: