Marktgröße und Marktanteil für Passagierdienstleistungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

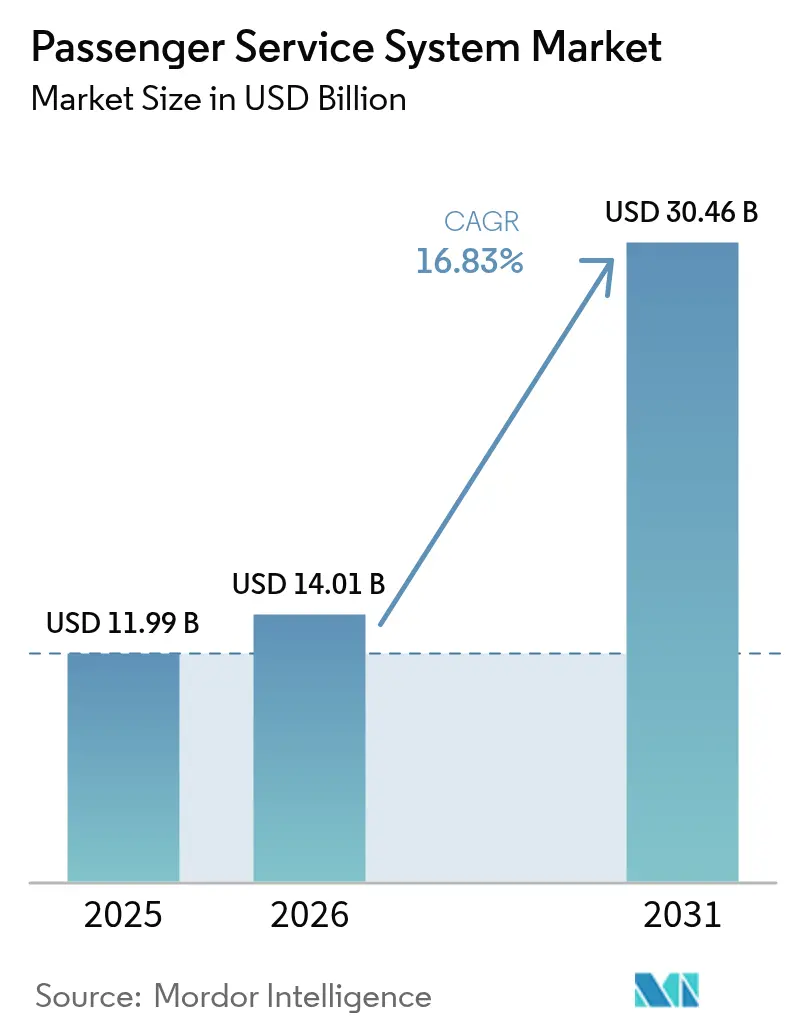

| Marktgröße (2026) | 14.01 Milliarden US-Dollar |

| Marktgröße (2031) | 30.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.83% CAGR |

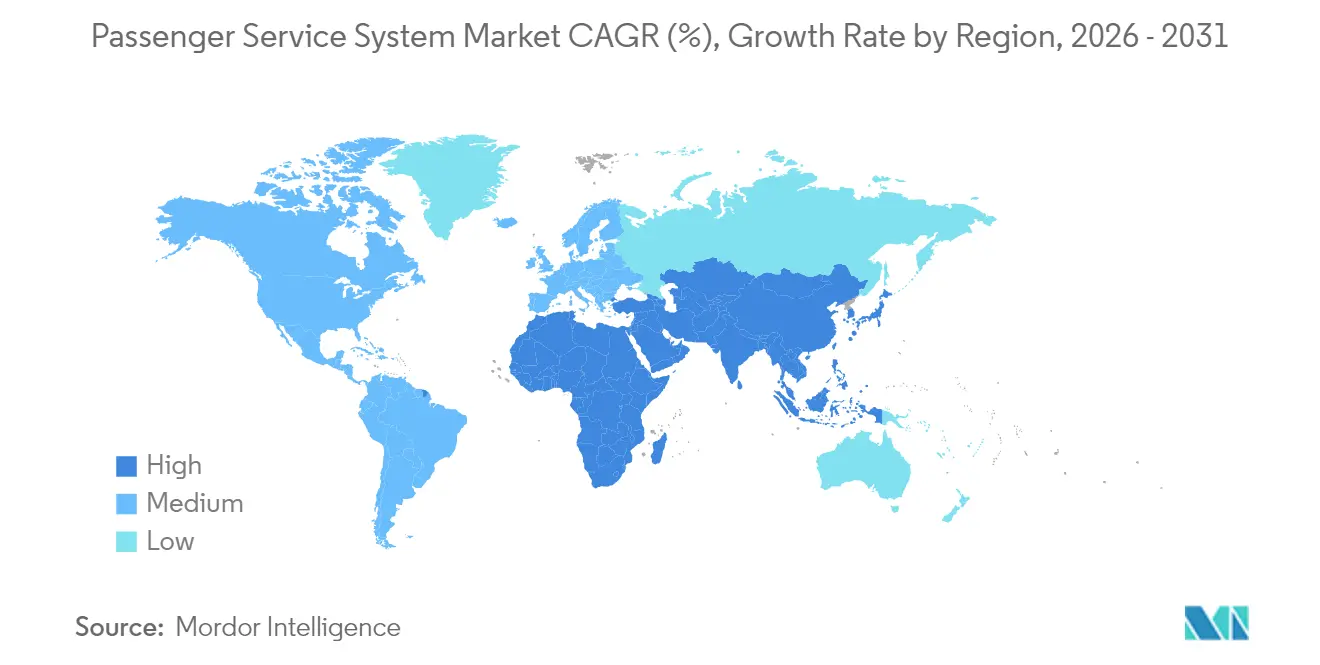

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

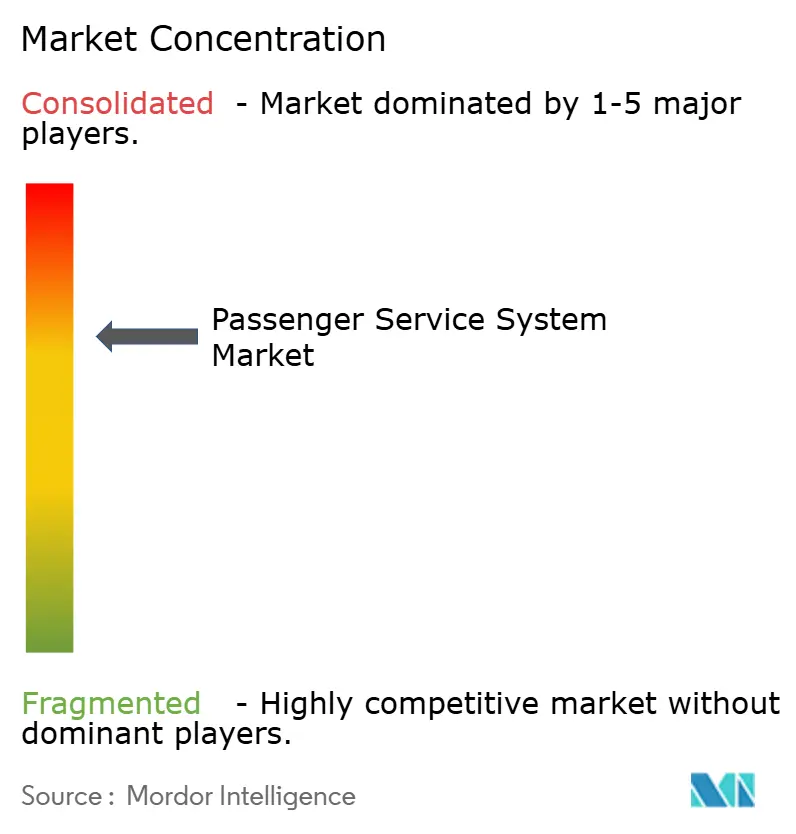

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Passagierdienstleistungssysteme von Mordor Intelligence

Die Marktgröße für Passagierdienstleistungssysteme wurde im Jahr 2025 auf USD 11,99 Milliarden geschätzt und soll von USD 14,01 Milliarden im Jahr 2026 auf USD 30,46 Milliarden bis 2031 wachsen, bei einer CAGR von 16,83 % während des Prognosezeitraums (2026–2031). Diese kräftige Expansion spiegelt die beschleunigte Verlagerung der Fluggesellschaften hin zu cloud-nativen Architekturen, KI-gesteuertem Retailing sowie Angebots- und Auftragsmanagementplattformen wider. Fluggesellschaften leiten einen Teil des im Jahr 2024 freigegebenen Technologiebudgets von USD 37 Milliarden in Upgrades der nächsten Generation des Marktes für Passagierdienstleistungssysteme, die den Aufwand für Legacy-Infrastrukturen senken und dynamische Einnahmequellen erschließen. Vollserviceträger setzen auf umfangreiche Migrationen zur Modernisierung mainframe-gebundener Anwendungen, während Billigfluggesellschaften agile Einführungen vorantreiben, die die Markteinführungszeit für neue Zusatzprodukte verkürzen. Regional gesehen führen nordamerikanische Platzhirsche weiterhin die Standardisierung rund um IATA ONE Order an, während Fluggesellschaften im asiatisch-pazifischen Raum das stärkste Volumenwachstum und die höchste Rate neuer Systemeinführungen verzeichnen. Der Wettbewerbsdruck steigt, da cloud-native Spezialisten modulare APIs in bestehende Bereitstellungen des Marktes für Passagierdienstleistungssysteme integrieren und traditionelle Anbieter zu erheblichen Investitionen in Forschung und Entwicklung sowie strategische Partnerschaften mit Hyperscale-Anbietern zwingen.

Wichtigste Erkenntnisse des Berichts

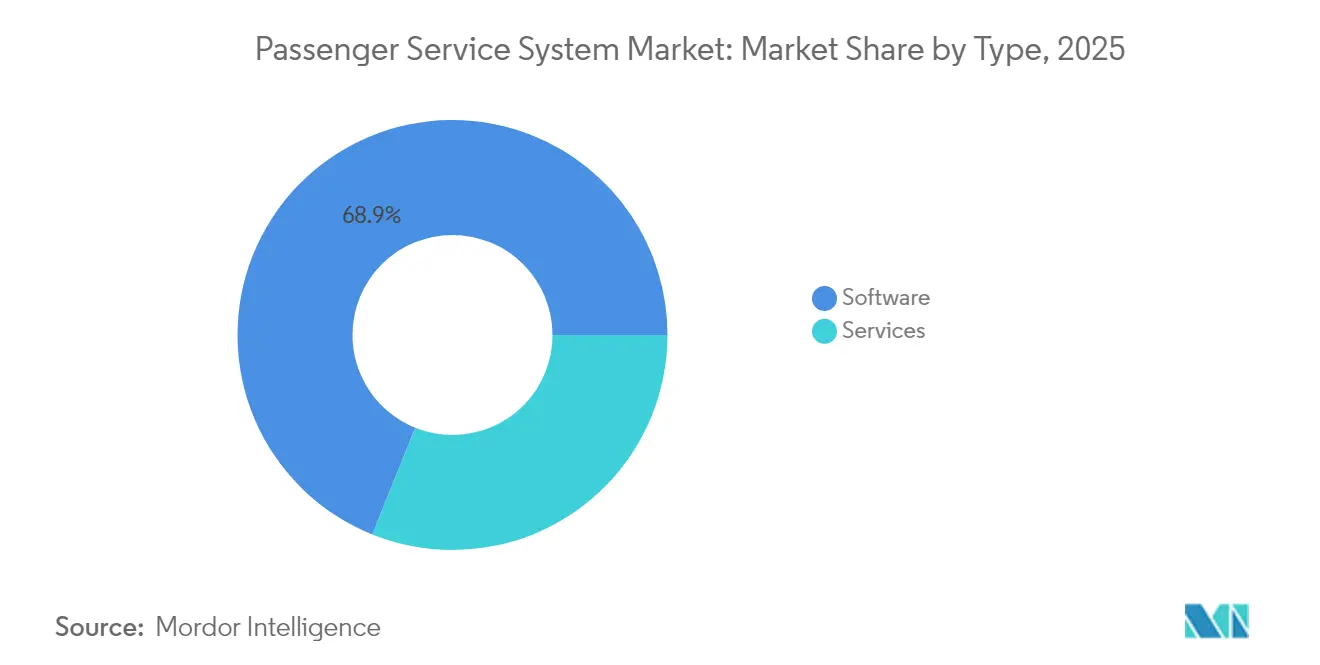

- Nach Typ hielt Software im Jahr 2025 einen Marktanteil von 68,92 % am Markt für Passagierdienstleistungssysteme, während Dienstleistungen bis 2031 mit einer CAGR von 17,98 % wachsen sollen.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 52,88 % der Marktgröße für Passagierdienstleistungssysteme auf Cloud-Modelle, die bis 2031 mit einer CAGR von 18,35 % expandieren sollen.

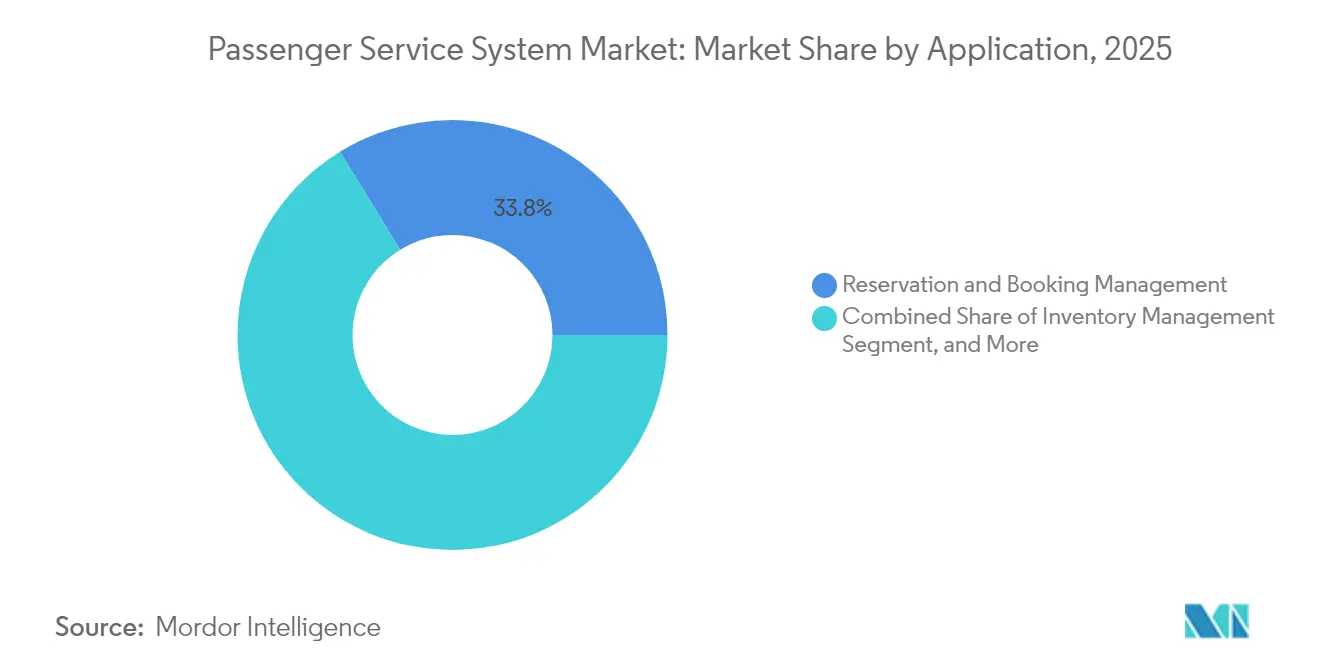

- Nach Anwendung erfasste Reservierungs- und Buchungsmanagement im Jahr 2025 einen Marktanteil von 33,76 % am Markt für Passagierdienstleistungssysteme; das Treueprogrammmanagement soll im gleichen Zeitraum mit einer CAGR von 17,71 % wachsen.

- Nach Airline-Typ dominierten Vollserviceträger mit einem Umsatzanteil von 39,88 % im Jahr 2025, während Billigfluggesellschaften bis 2031 mit einer CAGR von 19,42 % wachsen.

- Nach Geografie entfielen 33,15 % des Umsatzes 2025 auf Nordamerika, doch der asiatisch-pazifische Raum wächst mit einer CAGR von 18,97 % bis 2031 am schnellsten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Passagierdienstleistungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Flugreisenden | +4.2% | Global – asiatisch-pazifischer Raum führend | Mittelfristig (2–4 Jahre) |

| Rasche Cloud-Einführung in den IT-Systemen der Fluggesellschaften | +3.8% | Nordamerika und EU, asiatisch-pazifischer Raum aufholend | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Zusatzerlös-Merchandising | +3.1% | Global – angeführt von Billigfluggesellschaften | Mittelfristig (2–4 Jahre) |

| Vorgaben für ein nahtloses Omni-Channel-Passagiererlebnis | +2.7% | EU federführend, weltweite Übernahme | Langfristig (≥ 4 Jahre) |

| IATA ONE Order beschleunigt durchgängige Upgrades des Passagierdienstleistungssystems | +2.4% | Global – frühe Anwender im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Ablösung von Airport CUTE/CUPPS treibt moderne APIs für Passagierdienstleistungssysteme voran | +1.0% | Flughäfen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Flugreisenden

Die globalen Passagierzahlen sollen 2025 auf 5,2 Milliarden steigen und setzen Legacy-Reservierungsarchitekturen unter beispiellosen Druck. Die Migration von United Airlines von 50 Jahre alten Mainframes auf einen Amazon Bedrock-gestützten Stack zeigt, wie Fluggesellschaften heute komplexe Passagiernamenseinträge in skalierbare Klartextobjekte umwandeln [1]Amazon Web Services, "United Airlines Uses Amazon Bedrock to Modernize Legacy Systems," aws.amazon.com. Flughäfen im asiatisch-pazifischen Raum wie Bangkoks Suvarnabhumi und Phuket streben über 130 Millionen Passagiere an und treiben damit Infrastrukturprogramme im Wert von USD 18 Milliarden voran, die auf Passagierdienstleistungssysteme ausgerichtet sind. Höhere Reisevolumina vervielfachen Transaktionsanfragen und zwingen Fluggesellschaften zur Einführung cloud-nativer Bereitstellungen des Marktes für Passagierdienstleistungssysteme, die Echtzeit-Bestandsorchestrierung und dynamische Preisgestaltung ermöglichen.

Rasche Cloud-Einführung in den IT-Systemen der Fluggesellschaften

Fünfundneunzig Prozent der Fluggesellschaften nennen die Cloud-Migration als oberste CIO-Priorität und verweisen auf 40 % Einsparungen bei den Gesamtbetriebskosten sowie schnellere Release-Zyklen, sobald Mainframe-Abhängigkeiten entfallen. Sabre schloss die Ablösung seines proprietären Mainframes zugunsten von Google Cloud ab und eliminierte dabei jährliche Betriebskosten von USD 100 Millionen, während Mikrodienste für personalisierte Angebote freigeschaltet wurden. Die AWS-Partnerschaft von Delta Air Lines stattet ihre Ertragsmanagement-Algorithmen mit bedarfsgerechter Rechenleistung für sitzplatzgenaue Preisentscheidungen aus. Diese Schritte bestätigen gemeinsam, dass Fluggesellschaften, die cloud-native Frameworks für Passagierdienstleistungssysteme einsetzen, messbare Agilität und Margenvorteile erzielen.

Wachsende Nachfrage nach Zusatzerlös-Merchandising

Die Zusatzerlöse überstiegen 2024 USD 118 Milliarden. Fluggesellschaften wie Ryanair erzielen mehr als 30 % ihres Gesamteinkommens aus kostenpflichtigen Zusatzleistungen, was Upgrades des Marktes für Passagierdienstleistungssysteme erfordert, um KI-gestütztes Bündeln und Echtzeit-Upselling zu unterstützen. AirBaltic verzeichnete nach der Einführung von maschinenlerngesteuerter dynamischer Zusatzpreisgestaltung einen Anstieg der Sitzplatzerlöse um 6 %. Virgin Atlantic wählte anschließend das Revenue-Betriebssystem von FLYR, um personalisierte Angebote über mobile, Kiosk- und Agentenkanäle hinweg zu erweitern [2]FLYR, "Virgin Atlantic Selects FLYR for Ancillary Optimization," flyr.com. Moderne Module für Passagierdienstleistungssysteme integrieren jetzt Empfehlungsmaschinen und granulare Kundensegmentierung, sodass Fluggesellschaften die Margen bei Gepäck, Sitzplätzen und Prioritätsdiensten feinjustieren können, ohne den Kernbuchungsablauf zu stören.

IATA ONE Order beschleunigt durchgängige Upgrades des Passagierdienstleistungssystems

ONE Order ersetzt fragmentierte PNR-basierte Prozesse durch Einzelauftragseinträge und vereinfacht Abrechnung, Servicierung und Analysen. Riyadh Air nimmt den Betrieb direkt auf SabreMosaic auf und vermeidet so Legacy-Komplexität, um vom ersten Tag an passagierzentriertes Retailing zu erreichen. British Airways führt Amadeus Nevio ein, um flugzentrierte Arbeitsabläufe in modulare Angebote umzuwandeln, die mit einem einheitlichen Auftragsmanagement verknüpft sind. Frühe Anwender berichten von kürzeren Servicezeiten, saubererer Erlösabrechnung und niedrigeren Middleware-Kosten, was viele Netzwerkfluggesellschaften zu umfassenden Neuausrichtungen des Marktes für Passagierdienstleistungssysteme bewegt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Lizenzen und Migration | -2.1% | Global – kleinere Fluggesellschaften am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Legacy-Mainframe-Bindung bei Tier-1-Fluggesellschaften | -1.8% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Wachsende Datensouveränitätsvorschriften | -1.3% | China, EU-DSGVO-Zonen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der NDC-Integration | -0.9% | Globaler MINT-Fachkräftemangel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für Lizenzen und Migration

Eine umfassende Modernisierung des Passagierdienstleistungssystems kann bei einem großen Flugbetreiber USD 100 Millionen übersteigen, was viele Regionalfluggesellschaften davon abhält, Legacy-Verträge aufzugeben. Fluggesellschaften staffeln Migrationen häufig über 3–5 Jahre, um Cashflow-Schocks zu begrenzen, sehen sich jedoch während der Umstellungsphasen noch immer mit Doppelbetriebskosten konfrontiert. Kleinere Betreiber haben Schwierigkeiten, günstige Konditionen mit dominanten Anbietern auszuhandeln, was die Anbieterabhängigkeit im gesamten Markt für Passagierdienstleistungssysteme perpetuiert. Cloud-OPEX-Modelle mildern einen Teil der Kapitalbelastung, doch Lizenzgebühren für anspruchsvolle Angebots- und Auftragsmodule bleiben eine Hürde, bis die Transaktionsvolumina ausreichend skalieren.

Legacy-Mainframe-Bindung bei Tier-1-Fluggesellschaften

Große Fluggesellschaften stützen sich auf Codebasen, die in den 1960er Jahren in COBOL und TPF geschrieben wurden, wobei 30 % ihrer Support-Ingenieure voraussichtlich innerhalb dieses Jahrzehnts in den Ruhestand treten werden. Eine Neuplattformierung birgt operationelle Risiken: Ausfallzeiten können Millionen von Passagieren stranden lassen und Fluggesellschaften Strafen in Millionenhöhe kosten. Folglich verschieben einige Fluggesellschaften Upgrades und überlassen neueren Wettbewerbern, die cloud-first-Lösungen für Passagierdienstleistungssysteme einsetzen, die Agilität. Der Marktimpuls begünstigt weiterhin die Modernisierung, doch die Mainframe-Bindung verlangsamt die Gesamtadoptionskurve und dämpft den kurzfristigen ROI digitaler Initiativen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen ermöglichen rasche Modernisierung

Die Marktgrößenzahlen für Passagierdienstleistungssysteme unterstreichen den Umsatzbeitrag von Software in Höhe von 68,92 % im Jahr 2025. Fluggesellschaften erneuern weiterhin Kernlizenzen für Plattformen wie Amadeus Altéa und SabreSonic, bündeln jedoch zunehmend Beratungs- und Migrationsunterstützung in mehrjährigen Dienstleistungsverträgen. Die CAGR von 17,98 % des Dienstleistungssegments resultiert daraus, dass Fluggesellschaften über die bloße Implementierung hinaus Cloud-Architekturdesign, NDC-Schema-Mapping und KI-Modelltraining fordern. Tier-1-Fluggesellschaften strukturieren nun Partnerschaften, die gemeinsame Codebasen mit DevOps-Teams von Lieferanten kombinieren und Wissen transferieren, das Feature-Releases beschleunigt.

Der sich verändernde Beschaffungsmix verdeutlicht eine Verlagerung hin zu ergebnisbasierten Verträgen, die anhand von Zusatzerlössteigerungen oder Ausfallzeitreduzierungen messbar sind. Anbieter reagieren darauf, indem sie verwaltete Dienste mit Verfügbarkeits-SLAs und kontinuierlichen Optimierungszyklen bündeln. Infolgedessen wachsen die Softwareerlöse stetig, doch dienstleistungsgetriebene Differenzierung bestimmt das Wettbewerbstempo. Fluggesellschaften, die hochwertige Integrationsunterstützung sichern, verkürzen Migrationszeitpläne und erschließen sich Vorteile als frühe Anwender im dynamischen Retailing – Vorteile, die sich im gesamten Markt für Passagierdienstleistungssysteme niederschlagen.

Nach Bereitstellungsmodell: Cloud-Modelle dominieren neue Verträge

Cloud-Bereitstellungen beanspruchten 2025 einen Marktanteil von 52,88 % am Markt für Passagierdienstleistungssysteme und führen mit einer CAGR von 18,35 %. Fluggesellschaften bevorzugen OPEX-orientierte Abonnementmodelle, die mit den Ticketvolumina skalieren und kapitalintensive Rechenzentrum-Upgrades umgehen. Die strategische Partnerschaft von Sabre mit Google Cloud ermöglicht es Fluggesellschaften, sich ohne Bereitstellung von On-Premise-Infrastruktur in natürlichsprachliche KI-APIs einzuklinken. United Airlines berichtet von Antwortzeiten unter einer Sekunde bei komplexen Reiserouten-Suchen, nachdem die Shopping-Engine auf AWS umgestellt wurde, was den operativen Vorteil demonstriert, der nur über Hyperscale-Ressourcen zugänglich ist.

On-Premise-Installationen bestehen hauptsächlich bei transatlantischen Legacy-Fluggesellschaften fort, die durch historische Investitionen und strenge Datenhaltungsvorschriften gebunden sind. Selbst hier entstehen hybride Bereitstellungen: Transaktionskerne verbleiben für geringe Latenz lokal, während Prognosen und Personalisierung in der Cloud laufen. Der wachsende Anteil von Cloud-Verträgen signalisiert, dass künftige Upgrades des Marktes für Passagierdienstleistungssysteme standardmäßig auf Mikrodienst-Architekturen setzen werden, sodass Fluggesellschaften neue Module – Treueprogramme, Störungsmanagement, Nachhaltigkeitsberichterstattung – durch einfache API-Umschalter statt umfangreicher Code-Neuentwicklungen aktivieren können.

Nach Anwendung: Treueprogrammmanagement beschleunigt die Erlösdiversifizierung

Reservierungs- und Buchungsmanagement entfiel 2025 auf 33,76 % des Umsatzes, doch Treueprogrammsysteme verzeichnen mit einer CAGR von 17,71 % das schnellste Wachstum, da Fluggesellschaften von transaktionalen Tarifen zu beziehungsgetriebenem Monetarisieren übergehen. Philippine Airlines übernahm Amadeus Loyalty Management, um zielgerichtete Angebote zu liefern, die über Flüge hinaus Hotels, Bodentransport und Finanzpartnerschaften umfassen. Die vollständige Integration ermöglicht Einlösung und Gutschrift in Echtzeit, steigert den Customer Lifetime Value und stärkt den Direktkanalvertrieb.

Check-in-, Boarding- und Bestandsanwendungen reifen schrittweise und integrieren Biometrie sowie KI-Zuteilungsalgorithmen. Neue Module verfolgen den Verbrauch nachhaltiger Flugkraftstoffe zur Erfüllung von ESG-Berichtspflichten. Innerhalb dieser diversifizierten Suite ist das Treueprogrammmanagement positioniert, einen größeren Anteil der Marktgröße für Passagierdienstleistungssysteme zu beanspruchen, da Fluggesellschaften granulare Verhaltensdaten für hyperpersonalisierte Bündel nutzen – Bündel, die einfaches Sitzplatz- und Gepäck-Merchandising in der Rentabilität übertreffen.

Nach Airline-Typ: Billigfluggesellschaften setzen den Agilitätsmaßstab

Vollserviceträger hielten 2025 einen globalen Umsatzanteil von 39,88 % und nutzen ihre Größe zur Finanzierung von Multi-Cloud-Bereitstellungen. Doch Billigfluggesellschaften verzeichnen eine CAGR von 19,42 %, weil ihre schlanken Strukturen Greenfield-Bereitstellungen ohne technische Altlasten ermöglichen. Anbieter wie Radixx und Hitit liefern schlüsselfertige Lösungen, die in wenigen Monaten konfiguriert werden können, sodass Billigfluggesellschaften Premium-Zusatzleistungen wie Priority-Security oder Tages-Lounge-Pässe einführen können.

Hybridmodelle verwischen traditionelle Bezeichnungen: Golffluggesellschaften kombinieren entbündelte Tarife mit Luxus-Zusatzleistungen und fordern PSS-Flexibilität, um zwischen gebündeltem und à-la-carte-Merchandising zu wechseln. Charter- und Regionalbetreiber setzen auf gemeinsame Plattformen zur Kostenteilung und lagern häufig vollständig an Managed-Service-Spezialisten aus. Diese Konvergenz der Leistungsangebote zwingt den Markt für Passagierdienstleistungssysteme dazu, konfigurierbare Regelmaschinen bereitzustellen, die es einer Fluggesellschaft ermöglichen, zwischen Billigfluggesellschafts- und Vollserviceträger-Merkmalen zu wechseln, ohne die Reservierungsintegrität zu beeinträchtigen.

Geografische Analyse

Nordamerika kontrollierte 2025 33,15 % des globalen Umsatzes, angetrieben durch die frühe Einführung cloud-nativer Stacks und nachhaltige Investitionsprogramme wie Southwests Modernisierungsfahrplan im Wert von USD 1,7 Milliarden. Fluggesellschaften nutzen die robuste regionale Hyperscale-Infrastruktur, um KI-gestütztes Störungsmanagement, dynamische Preisgestaltung und biometrisches Boarding in umfangreichen Inlandsnetzwerken einzusetzen. Allerdings verlangsamt die tiefe Anpassung rund um Mainframe-Überreste die vollständige Einführung von ONE Order und erfordert phasenweise Migrationsstrategien, die kurzfristige Agilitätsgewinne dämpfen. Der Markt für Passagierdienstleistungssysteme erlebt nun eine Zwei-Geschwindigkeits-Entwicklung in der Region: Legacy-Großfluggesellschaften nähern sich schrittweise modularen Architekturen an, während neuere Marktteilnehmer direkt zu Angebots- und Auftragsmodellen übergehen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 18,97 %, da Regierungen über USD 18 Milliarden in Flughafenausbauten investieren, die standardisierte CUPPS- und CUSS-Schnittstellen integrieren. Steigende Freizeitnachfrage der Mittelschicht und aggressive Flottenexpansion schaffen fruchtbaren Boden für digitale Greenfield-Stacks. Fluggesellschaften wie Riyadh Air, Vietravel und Akasa entscheiden sich von Anfang an für cloud-native Plattformen und vermeiden so den Mainframe-Ballast, mit dem andere konfrontiert sind. Der Anstieg des Billigreiseverkehrs in der Region fördert auch anspruchsvolles Zusatzerlös-Merchandising und leitet mehr Transaktionen in den Markt für Passagierdienstleistungssysteme, als das Sitzplatzwachstum allein anzeigen würde.

Europa bleibt ein wichtiges Innovationslabor dank strenger Datenschutz- und Passagierrechtsrahmen, die Omni-Channel- und ESG-Funktionalität vorantreiben. Die Einführung von Nevio durch British Airways unterstreicht einen kontinentweiten Schwerpunkt auf der Konvergenz von Angebot und Auftrag, während die geplante Mehrheitsbeteiligung von Air France-KLM an SAS auf weitere Konsolidierung und Plattformharmonisierung hindeutet. Unterdessen ziehen der Nahe Osten und Teile Afrikas Aufmerksamkeit auf sich durch staatlich geführte Fluggesellschaftsgründungen, die mit brandneuen Cloud-Plattformen ausgestattet sind und Legacy-Hürden umgehen. Insgesamt verstärken diese Dynamiken einen multipolaren Markt für Passagierdienstleistungssysteme, in dem regulatorische Reife, Investitionszyklen und Passagierdemografie die Adoptionsgeschwindigkeit und den Funktionsschwerpunkt bestimmen.

Wettbewerbslandschaft

Der Markt für Passagierdienstleistungssysteme weist eine moderate Konsolidierung auf: Amadeus, Sabre und SITA vereinen zusammen rund 70 % des globalen Umsatzes auf sich und profitieren von tiefen Integrationsabdrücken und langfristigen Verträgen. Jedes Unternehmen investiert erhebliche Summen in Forschung und Entwicklung – Amadeus allein stellte 2024 EUR 1,4 Milliarden bereit – um monolithischen Code in Richtung modularer Cloud-Dienste zu verlagern. Die gemeinsame Entwicklung von Sabre mit Google Cloud bettet generative KI in Retailing-Workflows ein und ermöglicht es Fluggesellschaften, maßgeschneiderte Mikrodienste auf sicheren Multi-Tenant-Grundlagen zu skripten[5]Sabre, "Sabre and Google Cloud Deepen Collaboration," sabre.com.

Der Wettbewerb verschärft sich, da venture-kapitalfinanzierte Neueinsteiger spezialisierte Module anbieten, die über offene APIs in bestehende Passagierdienstleistungssysteme eingebunden werden. FLYR sicherte sich USD 30 Millionen zur Kommerzialisierung eines KI-Revenue-Betriebssystems, das Zusatzleistungen und Tarife in Echtzeit optimiert. Die generative KI-Preismaschine von Fetcherr hilft Fluggesellschaften, den Erlös pro verfügbarem Sitzkilometer zu steigern, indem Tarife kontinuierlich auf Basis von Live-Nachfragesignalen neu kalibriert werden. Solche Nischenführer konzentrieren sich eng auf wertschöpfende Bereiche, in denen sie breit aufgestellte Platzhirsche übertreffen können, und zwingen größere Anbieter dazu, ihre Ökosysteme zu öffnen oder Marktanteilsverluste zu riskieren.

Strategische Allianzen nehmen zu: SITA kooperiert mit Flughäfen im Bereich Biometrie, während Hitit Regionalfluggesellschaften mit geringem Infrastrukturbedarf als Partner gewinnt. Fluggesellschaften setzen zunehmend auf Multi-Anbieter-Strategien – Kern-Passagierdienstleistungssystem von einem Großanbieter, Ertragsmanagement von einem Nischenanbieter, Zahlungsorchestrierung von einem Fintech – um Anbieterabhängigkeit zu vermeiden und Innovationen zu beschleunigen. Dieser Mix erhöht die Wechselflexibilität, verstärkt aber auch die Komplexität des Integrationsmanagements und stärkt damit die Nachfrage nach Orchestratoren, die disparate Dienste zu kohärenten Reisendenerlebnissen im wachsenden Markt für Passagierdienstleistungssysteme zusammenfügen.

Marktführer der Branche für Passagierdienstleistungssysteme

Amadeus IT Group SA

Sabre Corporation

Société Internationale de Télécommunications Aéronautiques (SITA) N.V.

Hitit Bilgisayar Hizmetleri A.Ş.

Lufthansa Systems GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Air France-KLM Group gab Pläne bekannt, ihren Anteil an SAS auf 60,5 % zu erhöhen, um die nordische Präsenz auszubauen und die Kapazitäten des Passagierdienstleistungssystems im erweiterten Netzwerk zu harmonisieren.

- Juni 2025: Vietravel Airlines verlängerte seinen Fünfjahres-PSS-Vertrag mit Sabre und bestätigte die Radixx-Plattform als Wachstumsgrundlage.

- Mai 2025: Delta Air Lines und Korean Air investierten gemeinsam USD 550 Millionen für einen 25-%-Eigenkapitalanteil an WestJet und eröffneten damit einen Weg zur Multi-Carrier-PSS-Angleichung auf transpazifischen Strecken.

- April 2025: BermudAir schloss eine vollständige Radixx-Implementierung ab und ermöglichte dem Start-up, Angebots- und Auftragsprozesse vom ersten Betriebstag an zu betreiben.

Berichtsumfang des globalen Marktes für Passagierdienstleistungssysteme

Der Markt für Passagierdienstleistungssysteme ist nach Software und Dienstleistungen segmentiert. Die in der Software angebotenen Basismodule sind das Reservierungssystem, das Bestandsmanagement und das Abflugkontrollsystem. Das Bereitstellungsmodell hängt vom Umfang der Einführung und der erforderlichen Infrastruktur ab.

Der Markt für Passagierdienstleistungssysteme ist nach Typ (Software, Dienstleistung), Bereitstellungsmodell (On-Premise, Cloud) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Reservierungs- und Buchungsmanagement |

| Bestandsmanagement |

| Check-in und Boarding |

| Treueprogrammmanagement |

| Sonstige |

| Vollserviceträger |

| Billigfluggesellschaft |

| Hybridträger |

| Charter- und Regionalbetreiber |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Nach Anwendung | Reservierungs- und Buchungsmanagement | ||

| Bestandsmanagement | |||

| Check-in und Boarding | |||

| Treueprogrammmanagement | |||

| Sonstige | |||

| Nach Airline-Typ | Vollserviceträger | ||

| Billigfluggesellschaft | |||

| Hybridträger | |||

| Charter- und Regionalbetreiber | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Passagierdienstleistungssysteme bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 30,46 Milliarden erreicht, gestützt auf eine CAGR von 16,83 %.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-Bereitstellung führt mit einer CAGR von 18,35 %, da Fluggesellschaften von kapitalintensiven On-Premise-Infrastrukturen abwandern.

Warum sind Billigfluggesellschaften wichtig für das Marktwachstum?

Billigfluggesellschaften übernehmen cloud-native Plattformen ohne Legacy-Einschränkungen, treiben eine CAGR von 19,42 % voran und drängen Anbieter zur Bereitstellung agiler, modularer Funktionalität.

Wie wirkt sich das Treueprogrammmanagement auf die Rentabilität von Fluggesellschaften aus?

Fortschrittliche Treueprogrammplattformen ermöglichen Echtzeit-Personalisierung, steigern den Zusatzerlösverkauf und unterstützen die schnellste CAGR von 17,71 % innerhalb der Anwendungssegmente.

Seite zuletzt aktualisiert am: