Größe und Marktanteil des europäischen Einzelhandelsanalytik-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

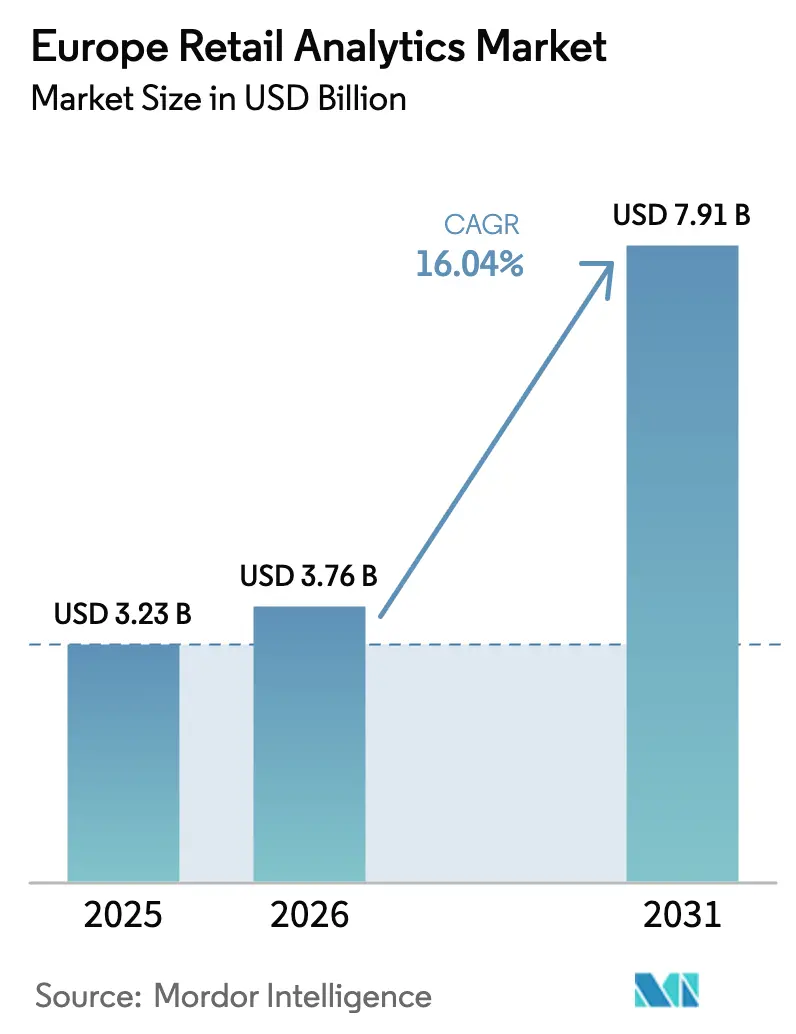

| Marktgröße im Basisjahr (2025) | 3.23 Milliarden US-Dollar |

| Marktgröße (2026) | 3.76 Milliarden US-Dollar |

| Marktgröße (2031) | 7.91 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Einzelhandelsanalytik-Marktes von Mordor Intelligence

Die Größe des europäischen Einzelhandelsanalytik-Marktes wird für 2025 auf 3,23 Milliarden USD, für 2026 auf 3,76 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 7,91 Milliarden USD erreichen, mit einer CAGR von 16,04 % von 2026 bis 2031. Steigende Investitionen in Erstanbieter-Datenplattformen, inflationsbedingte Margendrücke und Mandate für einheitlichen Handel beschleunigen Plattformerneuerungen in der gesamten Region. Cloud-native Dienste, die elastisches Computing mit fortschrittlicher KI verbinden, werden zunehmend bevorzugt, da Händler Echtzeit-Preisgestaltungs- und Computer-Vision-Workloads einsetzen. Die wachsende Abhängigkeit von datenschutzverbessernden Technologien lenkt die Ausgaben hin zu Anbietern, die Einwilligungsmanagement und Erklärbarkeitsmerkmale von Grund auf integrieren. Die Wettbewerbsintensität steigt derweil, da ERP-Anbieter Analytik in Kernworkflows einbetten und Datenplattformspezialisten sich durch offene Architektur und EU-Datenspeicherungsoptionen differenzieren.

Wichtigste Erkenntnisse des Berichts

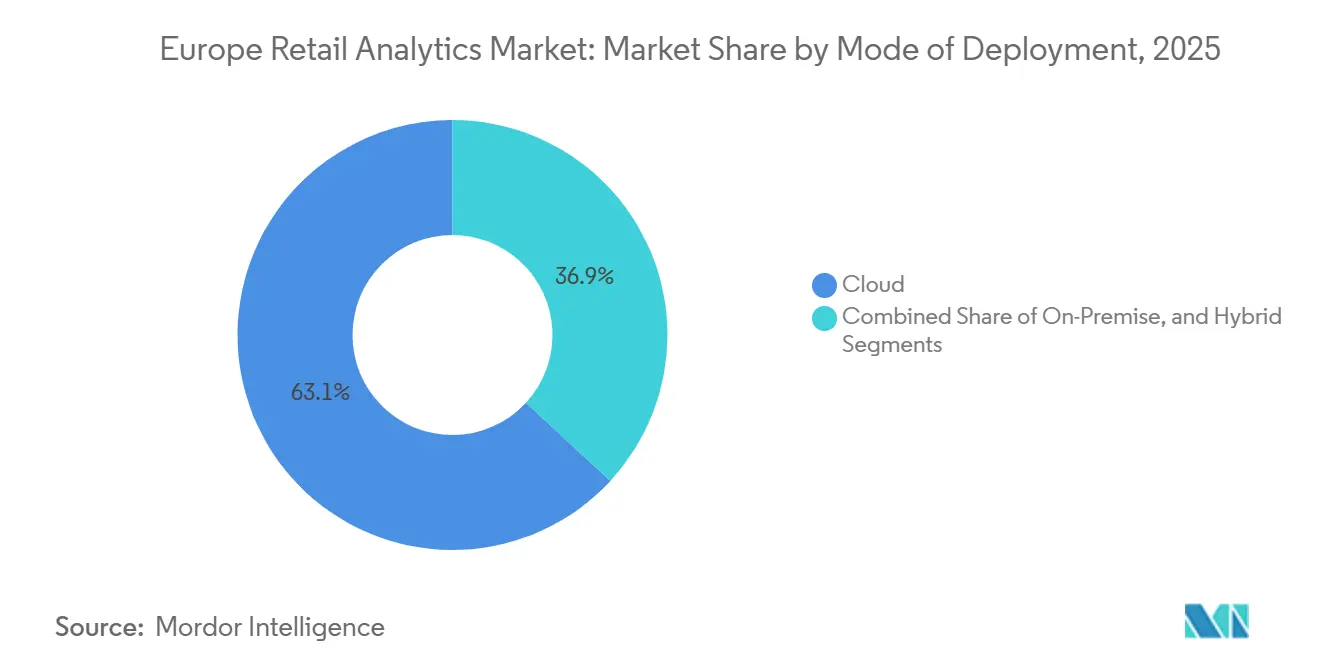

- Nach Bereitstellungsmodus führte das Cloud-Segment mit 63,13 % des Marktanteils des europäischen Einzelhandelsanalytik-Marktes im Jahr 2025; dasselbe Segment wird voraussichtlich auch bis 2031 mit einer CAGR von 17,83 % expandieren.

- Nach Modultyp erzielte Marketing und Kundeneinblicke 2025 einen Umsatzanteil von 27,54 %; Lieferketten- und Fulfillment-Analytik wird voraussichtlich bis 2031 mit einer CAGR von 18,02 % wachsen.

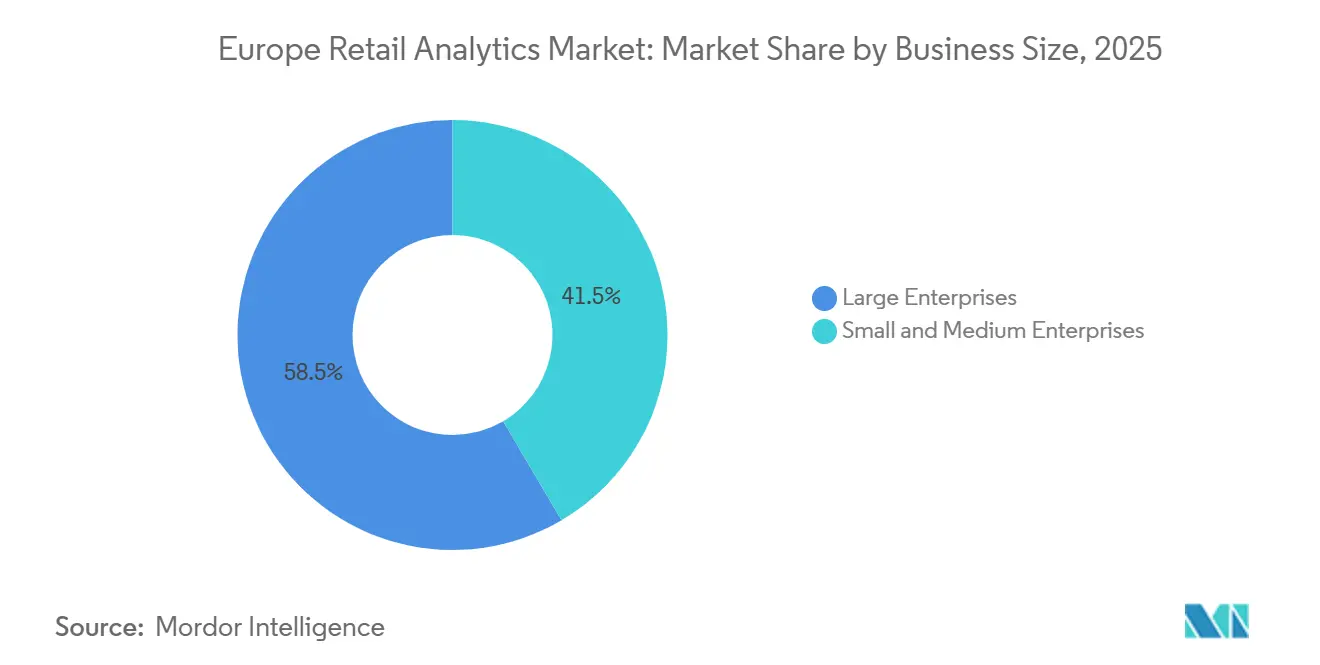

- Nach Unternehmensgröße hielten Großunternehmen 2025 einen Ausgabenanteil von 58,46 %, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 17,43 % über 2026–2031 wachsen werden.

- Nach Einzelhandelsformat erfassten Omnichannel-Bereitstellungen 2025 42,61 % der Implementierungen, und reine E-Commerce-Analytik wird voraussichtlich bis 2031 mit einer CAGR von 16,93 % steigen.

- Nach Land entfiel auf das Vereinigte Königreich 2025 ein Anteil von 28,17 %, während Spanien voraussichtlich die schnellste Expansion mit einer CAGR von 16,57 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im europäischen Einzelhandelsanalytik-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datengesteuerte Personalisierung steigert die Konversionsrate im stationären Handel | +3.2% | Westeuropa, nordische Region | Mittelfristig (2–4 Jahre) |

| KI-gestützte Preisgestaltungsmaschinen optimieren die Marge im inflationären Europa | +2.9% | Eurozone-Kernländer, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Einheitlicher Handel erfordert eine einheitliche Kundensicht | +2.6% | Vereinigtes Königreich, Benelux, Nordics | Mittelfristig (2–4 Jahre) |

| Verbreitung von Edge-Analytik für die Echtzeit-Regalüberwachung | +2.1% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Einzelhandelsmediennetzwerk-Analytik erschließt zusätzliche Einnahmequellen | +1.8% | Vereinigtes Königreich, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| ESG-konforme Schwundanalytik mit Integration von Computer Vision | +1.5% | Westeuropa, Nordics | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datengesteuerte Personalisierung steigert die Konversionsrate im stationären Handel

Europäische Handelsketten integrieren Vorhersagemodelle in Kioske, mobile Apps und Point-of-Sale-Terminals, um individualisierte Angebote zu präsentieren, die die Warenkorbgröße steigern und Wiederholungsbesuche fördern. Adobes Benchmarking 2024 ergab, dass einheitliche Kundendatenplattformen die Konversionsraten im Mode- und Lebensmittelbereich um 20 %–30 % verbesserten. Das Wertaustauschprinzip der DSGVO macht eine solche Personalisierung zu einer Wettbewerbsnotwendigkeit und nicht zu einem Differenzierungsmerkmal. KPMG berichtete, dass 68 % der Einzelhändler planen, ihre KI-gestützten Personalisierungsbudgets bis 2026 zu erhöhen. Pilotprojekte für agentischen Handel, bei denen KI-Agenten Pakete und Zahlungen im Namen eines Käufers aushandeln, werden die Anforderungen an Echtzeit-Profile weiter intensivieren. Da die Einwilligung zur Datenweitergabe schwieriger zu erlangen ist, müssen Händler greifbare Vorteile aufzeigen, um Erstanbieterbeziehungen aufrechtzuerhalten.

KI-gestützte Preisgestaltungsmaschinen optimieren die Marge im inflationären Europa

Inflationsvolatilität veranlasste Lebensmittelhändler und Modehändler dazu, wöchentliche Preiszyklen durch Algorithmen zu ersetzen, die Regalpreise mehrmals täglich neu kalibrieren. McKinseys Lebensmittelstudie 2025 dokumentierte Bruttomargenverbesserungen von 1–2 Prozentpunkten bei Anwendern während des Lebenshaltungskostendrucks 2024. Moderne Maschinen verarbeiten Wettbewerber-Feeds, Wetteraktualisierungen und lokale Ereignisse und optimieren dann Abschreibungskalender, während sie die Markenwahrnehmung schützen. BCG prognostiziert 10 Milliarden EUR–15 Milliarden EUR (11,3 Milliarden USD–16,9 Milliarden USD) an zusätzlicher Marge bis 2027, sofern Transparenzmaßnahmen die Bedenken von Regulierungsbehörden und Verbrauchern zerstreuen. Anbieter bündeln nun Erklärbarkeits-Dashboards, um den Offenlegungsklauseln des EU-KI-Gesetzes zu entsprechen.

Einheitlicher Handel erfordert eine einheitliche Kundensicht

Omnichannel-Formate machten 2025 42,61 % der Bereitstellungen aus, was den Wandel von kanalzentrierter Berichterstattung zu ganzheitlichen Kundensichten unterstreicht. Salesforce beobachtete, dass 73 % der Händler Kundendatenplattformen priorisierten, um E-Commerce-, Filial- und Servicedesk-Interaktionen zu verknüpfen.[1]Salesforce, "State of Commerce 2024," SALESFORCE.COM Online-Kauf mit Abholung im Geschäft, kanalübergreifende Attribution und proaktive Kundenbindungsreisen basieren auf diesem Fundament. TCS maß eine Steigerung des Customer Lifetime Value um 15 %–25 %, wo ein einziger Identitätsgraph isolierte Datenseen ersetzte. DSGVO-konforme Herkunftsverfolgung erhöht die Komplexität, aber Cloud-native Stacks mit integrierter Einwilligungsprüfung erleichtern die Einführung.

Verbreitung von Edge-Analytik für die Echtzeit-Regalüberwachung

Edge-Geräte verlagern das Computing von entfernten Rechenzentren zu Gateways im Geschäft und ermöglichen eine Inferenz unter 100 Millisekunden für Objekterkennung und Planogramm-Prüfungen. STMicroelectronics stellte 2024 speziell für Einzelhandels-Vision entwickelte 5-Watt-Chips vor. Sensormatic dokumentierte Rückgänge bei Inventarverlusten um 20 %–30 %, wo Schwundwarnungen lokal gestreamt werden, bevor zusammengefasste Daten in die Cloud fließen. Die Verarbeitung von Videos vor Ort reduziert Bandbreitenkosten und lindert Bedenken hinsichtlich der Datensouveränität. Ein sekundärer ESG-Anwendungsfall entsteht, da dieselben Sensoren Lebensmittelverschwendung, Compliance bei Mehrwegverpackungen und den Energieverbrauch auf Einrichtungsebene quantifizieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung des Datenschutzes unter DSGVO und ePrivacy-Verordnung | -2.1% | EU27, Vereinigtes Königreich, EWR-Länder | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für Einzelhandelsdatenwissenschaft | -1.8% | Deutschland, Vereinigtes Königreich, Frankreich, Nordics | Mittelfristig (2–4 Jahre) |

| Fragmentierung veralteter POS-Systeme behindert die Datenintegration | -1.3% | Italien, Spanien, Osteuropa | Mittelfristig (2–4 Jahre) |

| Investitionsstopp bei KMU-Einzelhändlern | -1.1% | KMU-Sektor in Italien, Spanien, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung des Datenschutzes unter DSGVO und ePrivacy-Verordnung

Vorgeschlagene ePrivacy-Regeln erweitern explizite Einwilligungsanforderungen für Cookies, Geräte-Fingerprinting und Standortanalytik und schränken Drittanbieter-Identifikatoren ein, die Personalisierungs- und Attributionsmodelle speisen. Die Europäische Kommission verzeichnete 2025 eine Ablehnungsrate von 62 % für Tracking-Einwilligungen, was die Kampagnenreichweite verringerte.[2]Europäische Kommission, "ePrivacy-Verordnungsentwurf 2025," EUROPA.EU Artikel 22 der DSGVO führt Anforderungen an menschliche Eingriffe bei automatisierten Entscheidungsprozessen ein, was die Einführung dynamischer Preisgestaltung verlangsamt. Einzelhändler erproben differenzielle Privatsphäre, föderiertes Lernen und synthetische Datensätze, aber der Mangel an ausgereiften Tools erhöht Kosten und Komplexität.

Mangel an Fachkräften für Einzelhandelsdatenwissenschaft

Konkurrierende Sektoren bieten höhere Gehälter, und Einzelhändler zögern, mehrjährige Weiterbildungsmaßnahmen zu finanzieren. Das Programm Digitales Jahrzehnt der EU zielt auf 20 Millionen IKT-Spezialisten bis 2030 ab, doch einzelhandelsspezifische Lehrpläne bleiben in Süd- und Osteuropa spärlich. Anbieter bieten Low-Code-Tools an, um Lücken zu schließen, aber komplexe Anwendungsfälle wie mehrstufige Bestandsprognosen erfordern weiterhin Python-erfahrene Fachkräfte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich, während Hybrid reift

Cloud erfasste 2025 63,13 % des Marktanteils des europäischen Einzelhandelsanalytik-Marktes, was den Wandel der Händler hin zu skalierbarer Infrastruktur für Echtzeit-Preisgestaltungs- und Vision-Workloads widerspiegelt. Die Migration in die öffentliche Cloud erschließt auch verwaltete KI, Notfallwiederherstellung und Multi-Region-Replikation, was die Gesamtbetriebskosten für Hardware-Erneuerungen in der Mitte des Zyklus senkt. On-Premise-Bestände bleiben bei Lebensmittelhändlern mit veralteten ERP-Systemen und strengen Datenspeicherungsverträgen bestehen, insbesondere in Deutschland und Frankreich. Hybride Architekturen entstehen als Compliance-Absicherung, die es ermöglicht, sensible Transaktionen vor Ort zu halten, während umfangreiche Analytik-Batches in der Cloud ausgeführt werden. Microsofts hybride SKU von 2025 synchronisiert Point-of-Sale-Daten mit Azure Synapse ohne vollständige Migration.[3]Microsoft, "Dynamics 365 Commerce-Verbesserungen 2024–2025," MICROSOFT.COM Snowflakes Datenspeicherungskontrollen von 2024 ermöglichen es Händlern, verteilte Datenlager über eine Schnittstelle abzufragen und dabei die grenzüberschreitenden Hürden von Artikel 44 zu umgehen.

Größere Elastizität bedeutet, dass Einzelhändler GPU-Cluster während Spitzen-Preisgestaltungs- oder Vision-Workloads hochfahren und dann wieder herunterfahren können, was Leerlaufkosten drastisch senkt. Anbieter incentivieren den Übergang zu SAP und Oracle, indem sie Lizenzen für mehrjährige Cloud-Laufzeiten rabattieren und so Migrationsprojekte effektiv finanzieren. Die dem Cloud-Bereich zuzurechnende Größe des europäischen Einzelhandelsanalytik-Marktes wird daher voraussichtlich bis 2031 ihren Vorsprung ausbauen, während Hybrid in regulierten Sektoren schrittweise an Bedeutung gewinnt. Da Einzelhändler Edge-Computing-Knoten in Geschäften integrieren, werden hybride Topologien wahrscheinlich Workloads dominieren, die sowohl In-Store-Latenz als auch Cloud-skalierte Trainingszyklen erfordern.

Nach Modultyp: Lieferketten-Tools übertreffen Kundeneinblick-Suiten

Marketing- und Kundeneinblick-Suiten hielten 2025 27,54 % des Umsatzes und unterstreichen den anhaltenden Appetit auf Personalisierung und Einzelhandelsmedien-Messung. Dennoch expandieren Lieferketten- und Fulfillment-Tools am schnellsten mit einer CAGR von 18,02 %, angetrieben durch autonome Nachschubsteuerung und Optimierungsmaschinen für die letzte Meile, die Betriebskapital freisetzen. Zalando reduzierte Überbestände um 15 % und erreichte eine Verfügbarkeitsgenauigkeit von 98 % nach der Einführung von KI-basierter Nachfrageerfassung. Accenture verzeichnete Sicherheitsbestandsreduzierungen von 10 %–20 % bei Anwendern, was Kapital für digitale Reinvestitionen freisetzt. Die dem Lieferkettenbereich zuzurechnende Größe des europäischen Einzelhandelsanalytik-Marktes wird voraussichtlich bis 2031 veraltete Sortimentsplanungs-Suiten übertreffen. Verlustpräventionslösungen, die Computer Vision mit Schwundanalytik verbinden, gewinnen an Bedeutung, da Kamerapreise sinken und ESG-Rahmenwerke Berichte zur Lebensmittelverschwendung fordern.

Die Einführungsverläufe unterscheiden sich je nach Reifegrad des Einzelhändlers. Vertikal integrierte Modehäuser konzentrieren sich auf Allokation und Abschreibungsoptimierung, um den Markenwert zu erhalten, während Lebensmittelketten die Nachfrageprognose priorisieren, um Verderbliches zu reduzieren. Kategoriemanagementsysteme bleiben beständig, da jahrzehntealte Geschäftsregeln fest verankert sind, was ihr Wachstum im Vergleich zu neueren KI-first-Produkten begrenzt. Finanzleistungs-Dashboards, die Gewinn- und Verlustrechnung mit operativen Kennzahlen verbinden, konsolidieren derweil mehrere veraltete BI-Stacks in einheitliche Ansichten und rationalisieren die Arbeitsabläufe der Entscheidungsträger.

Nach Unternehmensgröße: SaaS-Verbrauchsmodelle demokratisieren Analytik

Großunternehmen machten 2025 58,46 % der Ausgaben aus und nutzten die Möglichkeiten des europäischen Einzelhandelsanalytik-Marktes, um Lieferantenrabatte zu optimieren, ESG-Berichte zu erstellen und länderübergreifende Rollouts zu orchestrieren. Wachsende Sicherheitszertifizierungen und Private-Cloud-Optionen ermöglichen es Konzernen, Workloads auszulagern, die einst als zu sensibel galten. KMU sind jedoch der Wachstumsmotor mit einer prognostizierten CAGR von 17,43 %, da Gutscheinprogramme im Rahmen des EU-Programms Digitales Jahrzehnt Erstjahresabonnements um bis zu 50 % subventionieren. Anbieter bündeln nun Software, Integration und Support in nutzungsabhängige Pakete und senken so die Einstiegshürden.

Anhaltende Hindernisse bleiben bestehen. Unabhängige Lebensmittelhändler verfügen nicht über IT-Personal, um SKU-Hierarchien mit Cloud-Datenmodellen abzustimmen, und Inhaber-Betreiber sorgen sich darum, proprietäre Verkaufsdaten preiszugeben. Schlüsselfertige Konnektoren, Drag-and-Drop-Dashboards und branchenspezifische Vorlagen schließen die Lücke. Für Großunternehmen weiten sich Investitionen auf Personalanalytik und Lieferantenrisikobewertung aus, was eine Bewegung über das Kernmerchandising hinaus hin zur ganzheitlichen Wertschöpfungskettenoptimierung innerhalb der europäischen Einzelhandelsanalytik-Branche signalisiert.

Nach Einzelhandelsformat: Omnichannel dominiert, während E-Commerce-Monetarisierung steigt

Omnichannel-Bereitstellungen machten 2025 42,61 % der Projekte aus und spiegeln die Verbrauchernachfrage nach nahtlosen kanalübergreifenden Erlebnissen wider. Einheitliche Bestandstransparenz, Routing für die Abholung am Straßenrand und Loyalitätsintegration hängen von Einblicken des europäischen Einzelhandelsanalytik-Marktes ab, die Online- und Filialdaten nahezu in Echtzeit abgleichen. E-Commerce-Analytik ist heute zwar kleiner, steigt aber mit 16,93 %, da Einzelhandelsmediennetzwerke den Website-Traffic monetarisieren. BCG bewertet zusätzliche Werbeeinnahmen zwischen 5 Milliarden EUR und 8 Milliarden EUR (5,6 Milliarden USD–9,0 Milliarden USD) bis 2027 für europäische Lebensmittelhändler und Modeketten. Medienmessungs-Suiten werden daher mit Zielgruppensegmentierung und Gebotsoptimierungsalgorithmen gebündelt und fördern einen positiven Kreislauf, in dem Werbegelder weitere analytische Innovationen finanzieren.

Filialzentrierte Analytik bleibt entscheidend für Besucherfrequenz-Heatmapping, Warteschlangenvorhersage und Personaloptimierung, insbesondere bei Lebensmittel- und Kaufhäusern, wo das Erlebnis die Warenkorbgröße bestimmt. Hybride Anwendungsfälle, wie geofenced mobile Aktionen, die durch Nähe ausgelöst werden, hängen von der Triangulation von MAP-Daten mit Loyalitäts- und Echtzeit-Bestandsdaten ab. Einzelhändler, die diese Signale zusammenführen, berichten von höheren Einlösungs- und Anhangsraten, was die strategische Relevanz einer integrierten europäischen Einzelhandelsanalytik-Marktstrategie über alle Formate hinweg unterstreicht.

Geografische Analyse

Das Vereinigte Königreich hielt 2025 28,17 % der Ausgaben, verankert durch ausgereifte Loyalitäts-Ökosysteme, frühe Cloud-Einführung und kontinuierliche Investitionen von Lebensmittelhändlern wie Tesco und Sainsbury's. Tescos Erweiterung der Blue Yonder Nachfrageprognose im Januar 2025 umfasst 4.000 Filialen und veranschaulicht den Bereitstellungsumfang. Sainsbury's SAP S/4HANA Cloud-Migration 2024 vereinheitlichte Hauptbücher mit Echtzeit-Analytik und reduzierte Promotionsverschwendung. Die Aufsicht der Digital Markets Unit legt zusätzliche Governance auf, die kleinere Wettbewerber als kostspielig empfinden, was Platzhirschen Compliance-Vorteile verschafft. Brexit-bedingte Reibungsverluste beim Datentransfer bestehen fort, doch führende Einzelhändler umgehen sie mit EU-regionalen Rechenzentren, die die Lieferkettentransparenz erhalten.

Spanien ist der Wachstumsvorreiter mit einer CAGR von 16,57 % bis 2031, angetrieben durch digital-first-Lebensmittelhändler wie Mercadona und KMU-Cloud-Gutscheine. Die Europäische Kommission dokumentierte, dass 58 % der spanischen KMU bis 2026 die Einführung von Analytik anstreben, doppelt so viel wie 2023. Mercadonas KI-gestützte Abschreibungsmaschine steigerte den Umsatz und setzte Kapital für die Expansion frei. Italien zeigt eine heterogene Einführung: Unabhängige Einzelhändler hinken hinterher, aber Luxusmodehäuser setzen Clienteling-Apps ein, die die Markenpositionierung stärken. Deutschlands Markt profitiert von der Industrie-4.0-Sensorisierung; EDEKA und REWE führten 2024 Edge-Vision-Schwundsysteme ein, die Video lokal verarbeiteten, um Datenspeicherungsklauseln zu erfüllen.

Frankreich zeigt robuste Dynamik bei Hypermärkten. Carrefours Blue Yonder-Rollout im September 2024 umfasste 12.000 Filialen, reduzierte Sicherheitsbestände und verbesserte die Regalverfügbarkeit. Galeries Lafayette wechselte im Dezember 2024 zu Oracle Retail Cloud und vereinheitlichte Bestands- und Kundendaten für individuellen Service. In den nordischen Ländern ist ESG-verknüpfte Analytik fortgeschritten, da Einzelhändler Kohlenstoff- und Abfallkennzahlen im Einklang mit regionaler Gesetzgebung verfolgen, während Osteuropa sich auf grundlegende Bestands- und POS-Integration konzentriert. Grenzüberschreitende Akteure wie Zalando zeigen die paneuropäische Nutzung zentralisierter Datenwissenschaft zur Harmonisierung von Richtlinien über divergierende regulatorische Landschaften hinweg.

Wettbewerbslandschaft

Die Teilnehmer des europäischen Einzelhandelsanalytik-Marktes reichen von ERP-Schwergewichten, die KI in Transaktionsabläufe einbetten, bis hin zu Cloud-nativen Lakehouse-Innovatoren. SAPs Kooperation mit Snowflake im November 2025 verbindet Datasphere-Assets mit der Data Cloud und umgeht Replikation, während DSGVO-Minimierungsprinzipien eingehalten werden. Oracle Retail Cloud gewann Ocado, Peek und Cloppenburg sowie WE Fashion Anfang 2025 und unterstreicht den Appetit auf einheitliche Dashboards, die Attributionsschleifen schließen. Microsofts Dynamics 365 Commerce integriert Synapse Analytics für Händler wie Currys und bringt internes BI und maschinelles Lernen unter ein Abonnement.

Blue Yonder, jetzt im Besitz von Panasonic, verankert Nachschub- und Preisgestaltungsmodule für Tesco, Walmart und METRO und verbindet IoT-Sensoren mit Luminate Commerce-Algorithmen. Snowflakes Accelerate EMEA-Programm subventioniert Migrations-Workshops und liefert auf Nachfrageprognosen zugeschnittene Vorlagen für mittelständische Einzelhändler, die einen schnellen ROI anstreben. Adobe, Databricks und IBM integrieren Lakehouse oder generative KI in Commerce-Suiten mit dem Ziel, Datenvorbereitung, Modellierung und Aktivierung in einheitliche Arbeitsbereiche zu komprimieren.

Kleinere Disruptoren besetzen Nischen. ThoughtSpot und Sisense bieten Abfrageschichten in natürlicher Sprache, um den Datenkonsum zu demokratisieren, obwohl die Einführung auf digital-first-Ketten konzentriert bleibt. Sensormatic und Fractal nutzen Computer Vision für Schwund und ESG-Compliance und differenzieren sich durch Edge-Computing-Bereitstellungsmodelle. Wettbewerbsvorteile drehen sich zunehmend um KI-Governance-Reife, Bias-Erkennung, Erklärbarkeit und Prüfprotokolle, die mit den Entwurfsregeln des EU-KI-Gesetzes übereinstimmen. Da Käufer zu mehrjährigen Suiten tendieren, bündeln Anbieter verwaltete Dienste, um Integrationsreibung zu reduzieren, was eine schrittweise Konsolidierungsphase innerhalb der europäischen Einzelhandelsanalytik-Branche signalisiert.

Marktführer der europäischen Einzelhandelsanalytik-Branche

SAP SE

Oracle Corporation

IBM Corporation

SAS Institute Inc.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: SAP und Snowflake schlossen eine Allianz, um SAP Datasphere mit der Snowflake Data Cloud zu verknüpfen und so eine EU-konforme Datenföderation für Einzelhandelskunden zu vereinfachen.

- Februar 2025: METRO AG übernahm Blue Yonder Nachschub- und Abschreibungsoptimierung, um Lagerkosten um 10 % zu senken und die Produktverfügbarkeit um 15 % zu steigern.

- Februar 2025: Ocado Retail migrierte zu Oracle Retail Cloud und führte POS-, Bestands- und Kundendaten für ein einheitliches Kampagnen-ROI-Tracking zusammen.

- Februar 2025: Peek und Cloppenburg wählten Oracle Retail Xstore und Customer Engagement, um Loyalitätsdaten in Omnichannel-Reisen einzuweben.

Berichtsumfang des europäischen Einzelhandelsanalytik-Marktes

Der europäische Einzelhandelsanalytik-Markt verzeichnet ein erhebliches Wachstum aufgrund der zunehmenden Einführung fortschrittlicher Analytik-Tools durch Einzelhändler zur Verbesserung von Entscheidungsprozessen, Optimierung des Betriebs und Verbesserung der Kundenerlebnisse. Die Integration von Technologien wie künstlicher Intelligenz, maschinellem Lernen und Big-Data-Analytik treibt die Nachfrage nach Einzelhandelsanalytik-Lösungen in der gesamten Region an.

Der Bericht zum europäischen Einzelhandelsanalytik-Markt ist segmentiert nach Bereitstellungsmodus (On-Premise, Cloud, Hybrid), Modultyp (Strategie und Planung, Marketing und Kundeneinblicke, Finanzmanagement, Filialoperationen und Verlustprävention, Merchandising und Kategorieoptimierung, Lieferkette und Fulfillment), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Einzelhandelsformat (stationärer Handel, E-Commerce, Omnichannel-Einzelhandel) sowie Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premise |

| Cloud |

| Hybrid |

| Strategie und Planung |

| Marketing und Kundeneinblicke |

| Finanzmanagement |

| Filialoperationen und Verlustprävention |

| Merchandising und Kategorieoptimierung |

| Lieferkette und Fulfillment |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Stationärer Handel |

| E-Commerce |

| Omnichannel-Einzelhandel |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Bereitstellungsmodus | On-Premise |

| Cloud | |

| Hybrid | |

| Nach Modultyp | Strategie und Planung |

| Marketing und Kundeneinblicke | |

| Finanzmanagement | |

| Filialoperationen und Verlustprävention | |

| Merchandising und Kategorieoptimierung | |

| Lieferkette und Fulfillment | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Einzelhandelsformat | Stationärer Handel |

| E-Commerce | |

| Omnichannel-Einzelhandel | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert wird der europäische Einzelhandelsanalytik-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 7,91 Milliarden USD erreicht.

Welches Bereitstellungsmodell führt bei der Einführung unter europäischen Einzelhändlern?

Die Cloud-Bereitstellung führte 2025 mit einem Anteil von 63,13 % und wächst weiterhin am schnellsten mit einer CAGR von 17,83 %.

Warum wachsen Lieferkettenanalytik-Tools so schnell?

Autonome Nachschubsteuerung und Optimierungsmaschinen für die letzte Meile liefern Einsparungen beim Betriebskapital und treiben eine CAGR von 18,02 % für Lieferkettenmodule an.

Welches Land verzeichnet das schnellste Wachstum bei der Einführung von Einzelhandelsanalytik?

Spanien wird voraussichtlich das höchste Wachstum mit einer CAGR von 16,57 % bis 2031 verzeichnen.

Welche regulatorischen Entwicklungen beeinflussen die Datenstrategie im europäischen Einzelhandel?

Eine strengere Durchsetzung der DSGVO und die vorgeschlagene ePrivacy-Verordnung verschärfen die Einwilligungsregeln und drängen Einzelhändler zu Erstanbieterdaten und datenschutzverbessernden Technologien.

Wie wirken sich Einzelhandelsmediennetzwerke auf Analytik-Investitionen aus?

Einzelhändler monetarisieren den Website-Traffic durch Werbung, und die zusätzlichen Einnahmen finanzieren fortschrittliche Mess- und Gebotsoptimierungsanalytik, was E-Commerce-Bereitstellungen beschleunigt.

Seite zuletzt aktualisiert am: