Marktgröße und Marktanteil für Transportanalytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

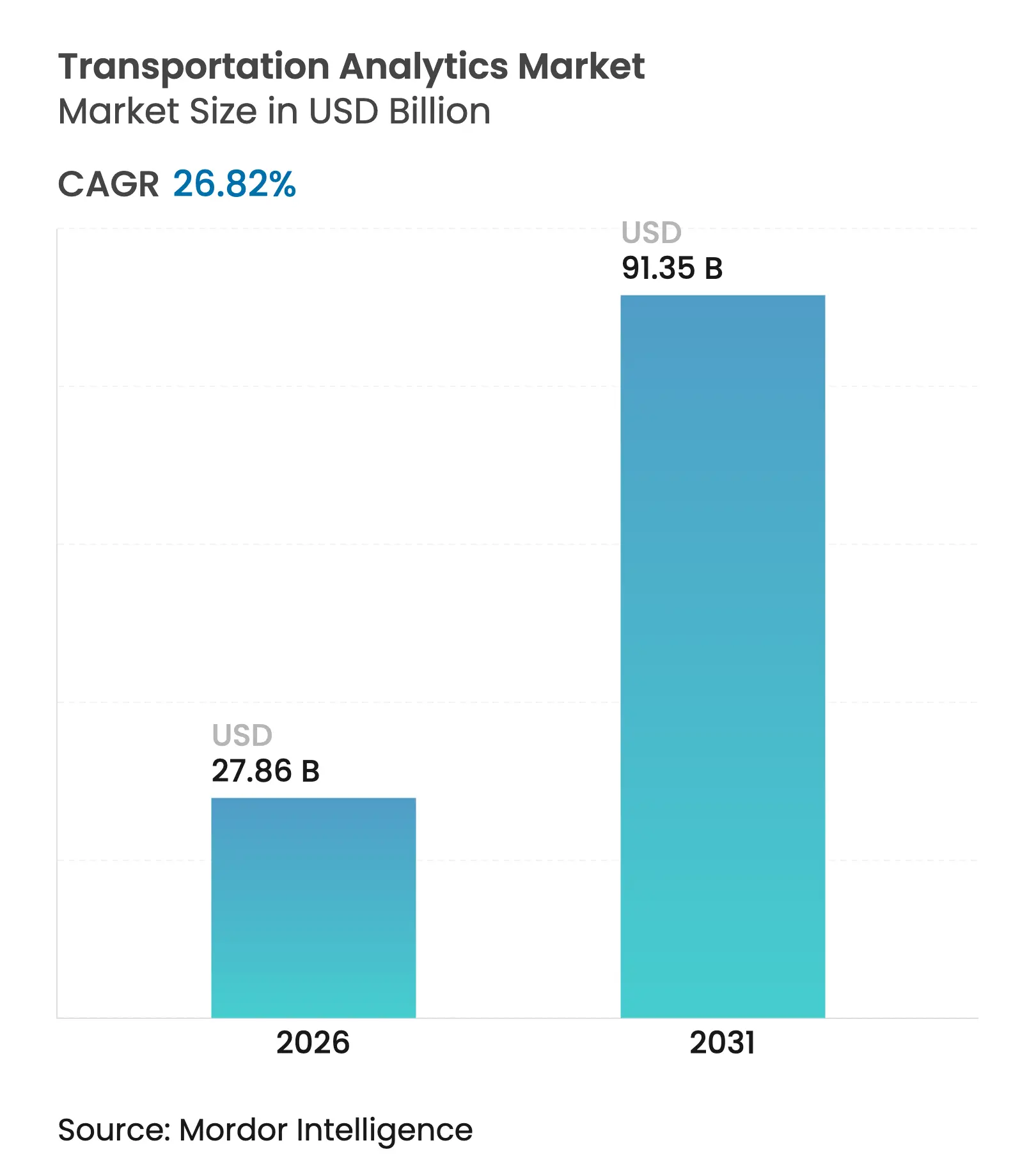

| Marktgröße (2026) | 27.86 Milliarden US-Dollar |

| Marktgröße (2031) | 91.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.82% CAGR |

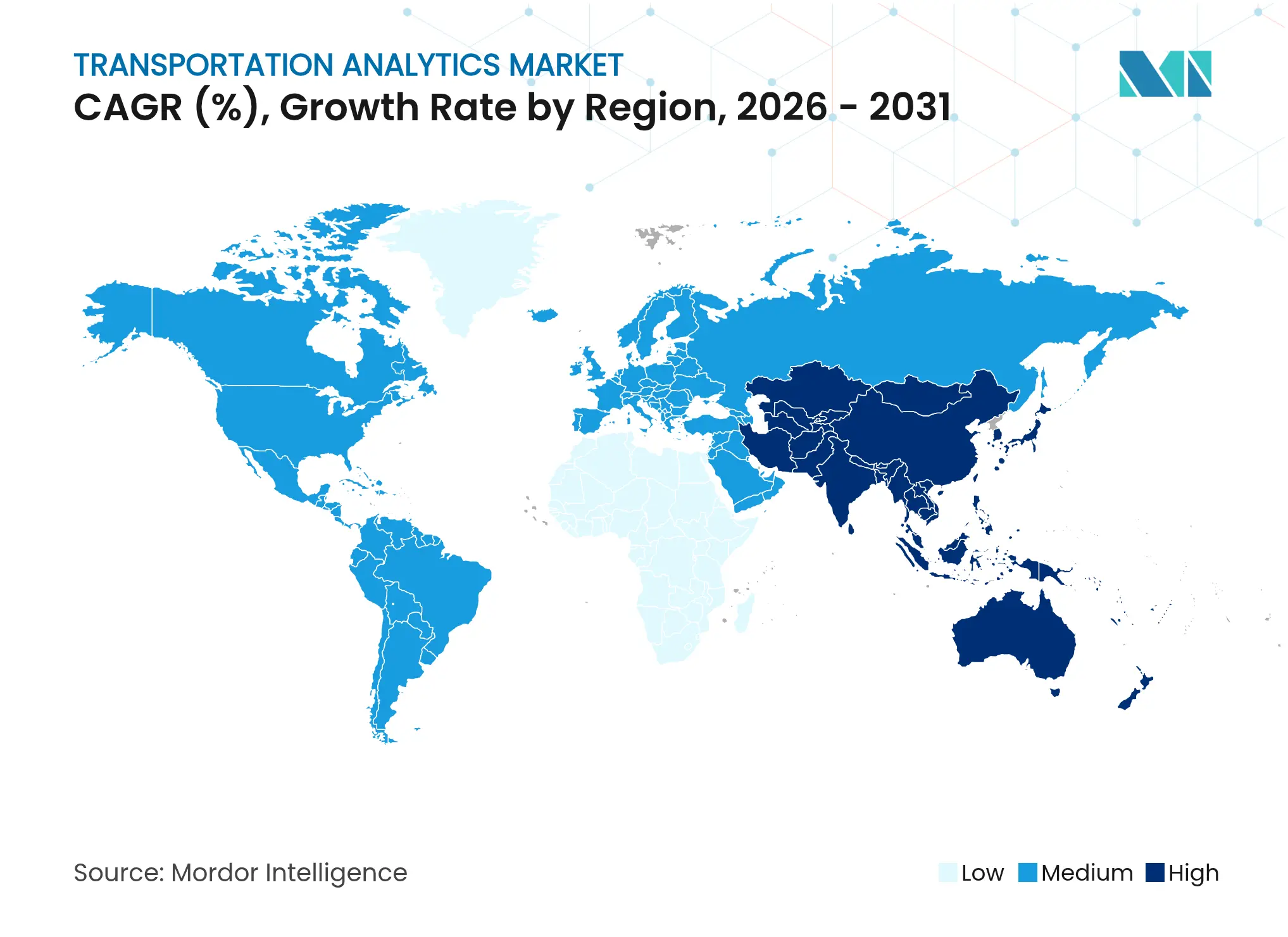

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

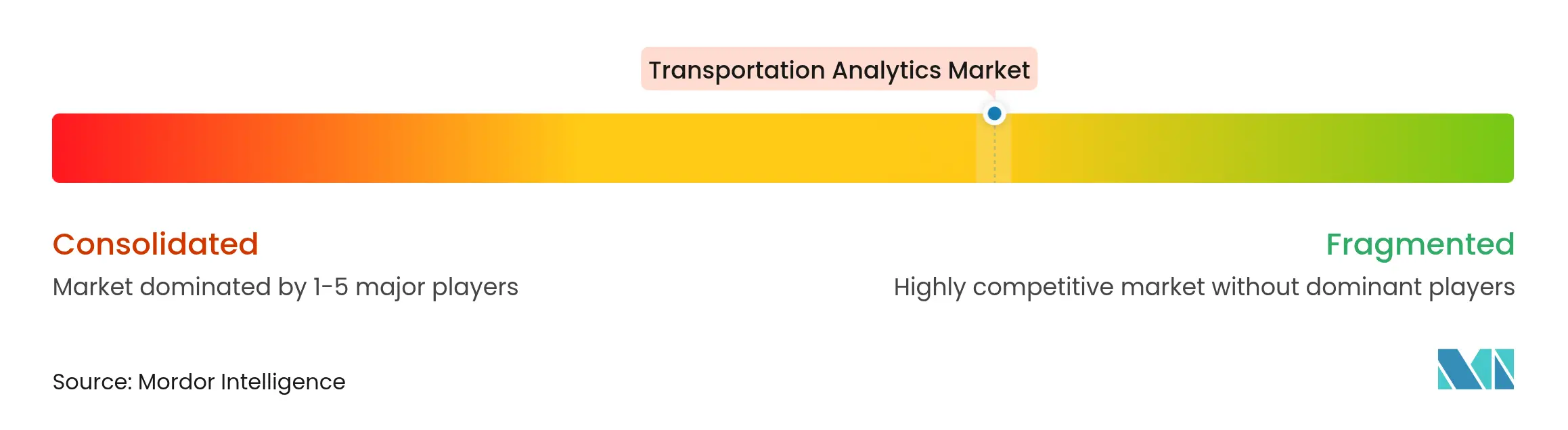

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Transportanalytik von Mordor Intelligence

Die Marktgröße für Transportanalytik wurde im Jahr 2025 auf USD 21,97 Milliarden bewertet und wird voraussichtlich von USD 27,86 Milliarden im Jahr 2026 auf USD 91,35 Milliarden bis 2031 wachsen, mit einer CAGR von 26,82 % während des Prognosezeitraums (2026–2031). Aggressive Smart-City-Programme, steigende E-Commerce-Paketvolumina und kostengünstiger Cloud-Speicher treiben schnelle Plattform-Rollouts voran, die Verkehrs-, Flotten- und Sicherheitsdaten auf Stadt- und Korridorebene erfassen, bereinigen und analysieren. Staatliche Vision-Zero-Ziele schreiben datengestützte Unfallreduzierungspläne vor, während KI-gestützte Sensoren und Datenfeeds vernetzter Fahrzeuge den verfügbaren Datenpool erweitern. Gleichzeitig schließen die flächendeckende 5G-Abdeckung und Satelliten-IoT-Verbindungen langjährige Konnektivitätslücken und machen Echtzeit-Entscheidungsunterstützung selbst in ländlichen Korridoren realisierbar. Anbieter, die multimodale Datenseen mit datenschutzwahrenden Lernwerkzeugen kombinieren können, sind gut positioniert, da Verkehrsbehörden sowohl Erkenntnisse als auch Compliance-Garantien fordern. Die Wettbewerbsintensität bleibt hoch, da Cloud-Hyperscaler, Industrieautomatisierungskonzerne und Analytikspezialisisten alle um Plattformverträge konkurrieren, die häufig zehnjährige Upgrade-Zyklen umfassen.

Wichtigste Erkenntnisse des Berichts

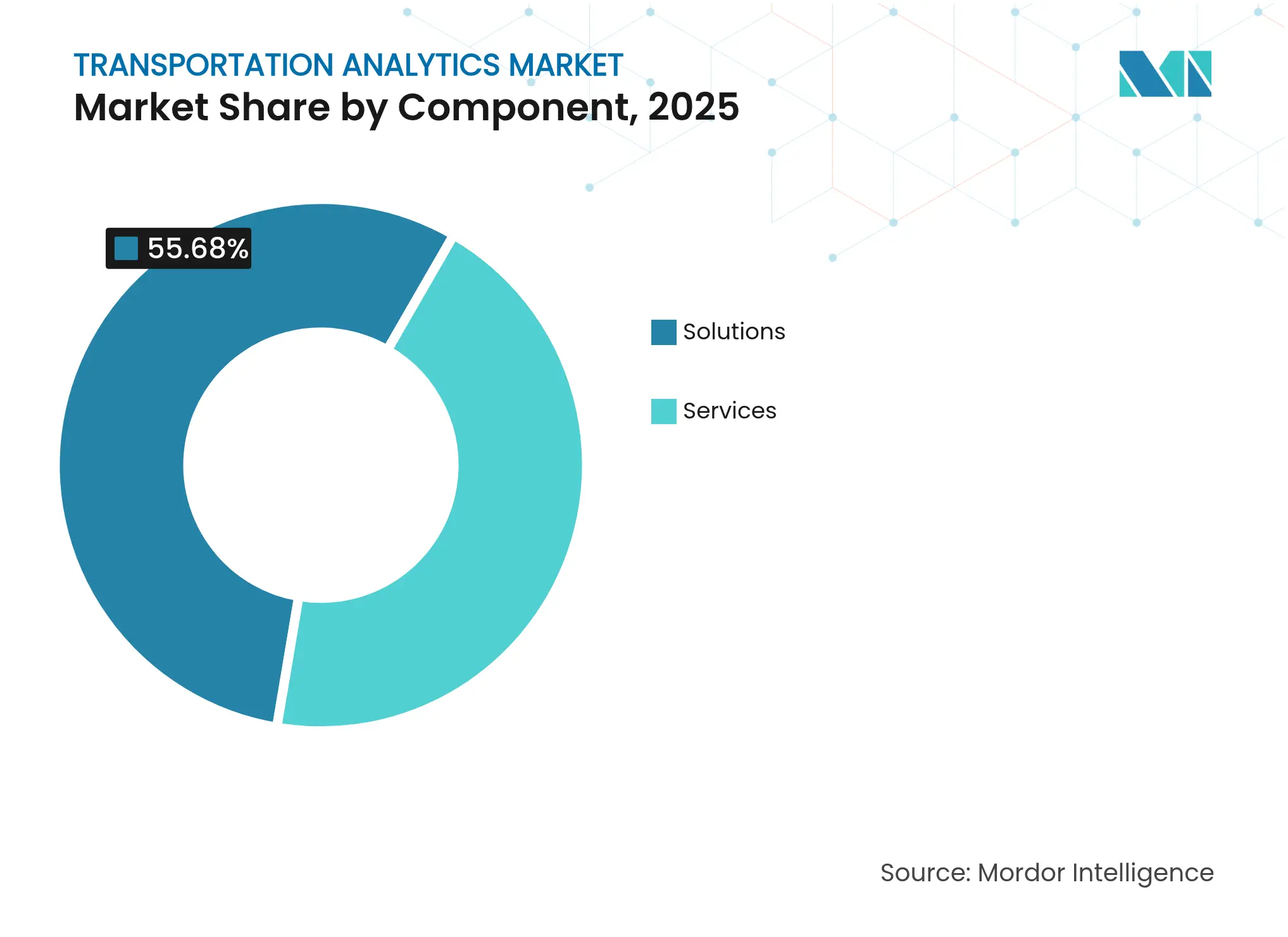

- Nach Komponente erfassten Lösungen im Jahr 2025 einen Marktanteil von 55,68 % am Markt für Transportanalytik, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 27,15 % wachsen werden.

- Nach Typ hielt Prädiktive Analytik im Jahr 2025 einen Umsatzanteil von 43,35 %, und Präskriptive Analytik wird bis 2031 voraussichtlich eine CAGR von 28,44 % verzeichnen.

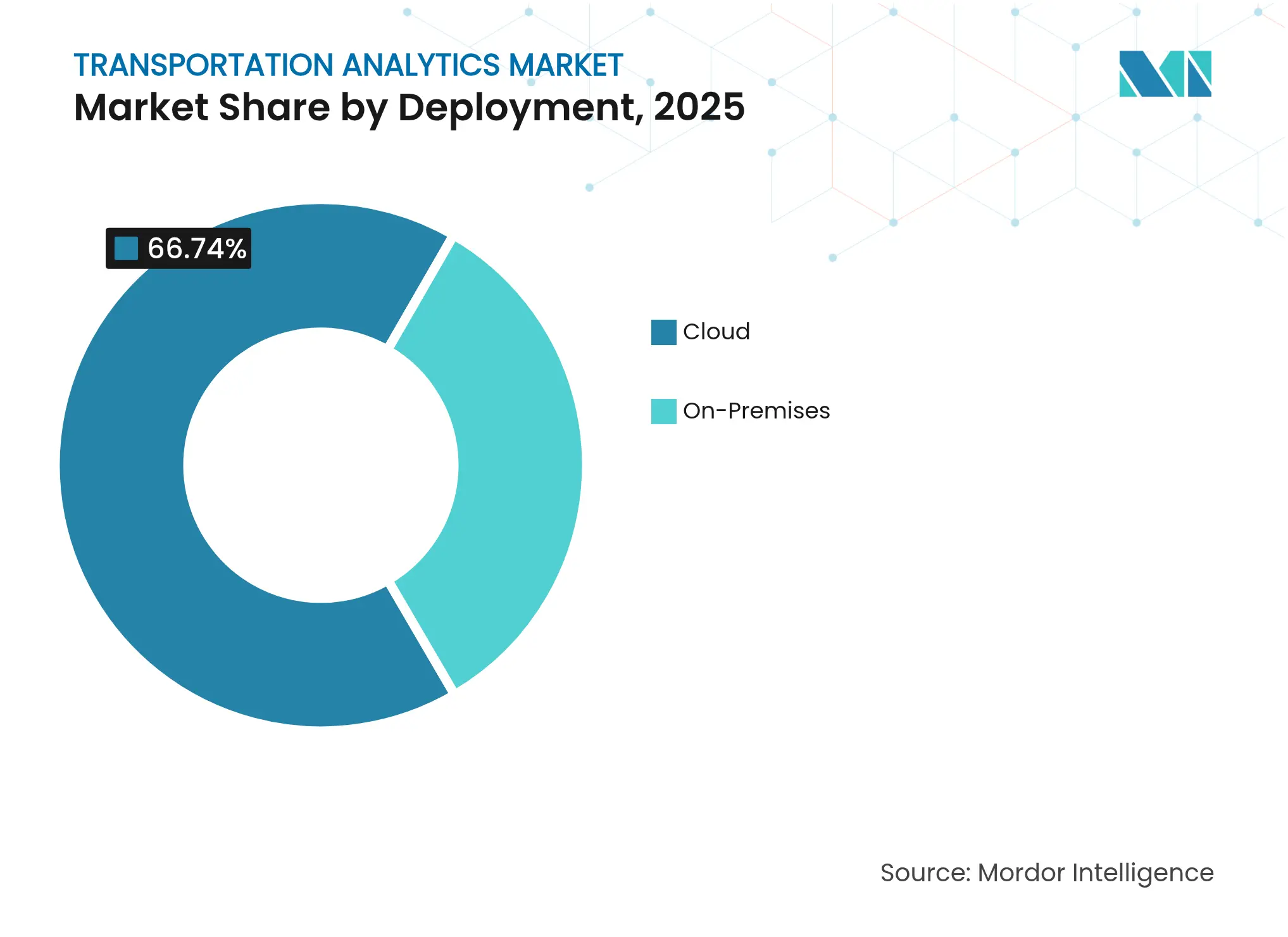

- Nach Bereitstellung hielten Cloud-Modelle im Jahr 2025 einen Umsatzanteil von 66,74 % und werden bis 2031 voraussichtlich eine CAGR von 29,05 % verzeichnen.

- Nach Transportmodus entfiel auf den Straßenverkehr im Jahr 2025 ein Umsatzanteil von 46,62 %; der Luftverkehr ist das am schnellsten wachsende Segment mit einer CAGR von 27,95 % bis 2031.

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 34,12 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 27,14 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Transportanalytik

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smart-City-Investitionen treiben landesweite Verkehrsmanagement-Analytik voran | 8.2% | Global, mit frühen Gewinnen in städtischen Zentren Nordamerikas, Europas und des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Explosiver E-Commerce treibt die Nachfrage nach Echtzeit-Flottenoptimierung an | 7.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sinkende Cloud-Speicherkosten ermöglichen multimodale Datenseen | 6.1% | Global, mit beschleunigter Einführung im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vision-Zero-Mandate zur Straßenverkehrssicherheit steigern Ausgaben für Analytik | 5.4% | Primär Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Edge-basiertes föderiertes Lernen verbessert datenschutzkonformes Datenteilen | 3.2% | Global, mit früher Einführung in regulierten Märkten | Langfristig (≥ 4 Jahre) |

| Fusion von Satelliten-AIS und Drohnenbildern erschließt Korridoranalytik | 2.8% | Global, mit führenden maritimen und Luftfahrtkorridoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smart-City-Investitionen treiben landesweite Verkehrsmanagement-Analytik voran

Große kommunale Fördermittel finanzieren dichte Netzwerke aus KI-Kameras, Lidar- und Atmosphärensensoren, die Daten in zentralisierte Dashboards streamen und es Verkehrsingenieuren ermöglichen, die Signalsteuerung in Echtzeit anzupassen und multimodale Reiseinformationen an Reisende zu veröffentlichen.[1]Rekor Systems, „Strategisches Korridormonitoring”, rekor.ai Pilotprojekte der Federal Transit Administration, wie etwa die dynamische Mikrotransit-Disposition in South Dakota, zeigen, wie prädiktives Routing die Pünktlichkeit von Paratransit-Flotten verbessert. Europäische Metropolen wie Hamburg nutzen unternehmensweite Analytiksysteme, um Engpässe durch Stauprognosen bis zu zwei Stunden im Voraus zu vermeiden. Akademische Studien aus Polen berichten von messbaren CO₂-Einsparungen, sobald adaptive Signalsteuerung und intelligentes Parken in den Vollbetrieb gehen. Jede erfolgreiche Implementierung erzeugt Demonstrationseffekte, die die Beschaffung in benachbarten Städten beschleunigen und einen positiven Einführungszyklus verstärken.

Explosiver E-Commerce treibt die Nachfrage nach Echtzeit-Flottenoptimierung an

Paketdienstleister integrieren KI-Planer, die Auftragspeaks, Verkehrsfluss und Fahrerstunden alle paar Minuten in aktualisierte Routenpläne einfließen lassen. FedEx hat sensorreiche Geräte eingeführt, die jede Paketbewegung per Geotag erfassen und die Suchzeit für verlegte Pakete reduzieren. Walmart wendet Deep-Learning-Nachfrageprognosen an, um Lagerbestände mit der LKW-Kapazität abzustimmen und die Auslastung der Lagerdocks zu glätten. Der japanische Spediteur Nippon Express übernahm SWAT Mobility aus Singapur, um dynamische Routing-Algorithmen zu erwerben, die Kraftstoffkosten senken und dem Fahrermangel entgegenwirken. Da Same-Day-Delivery zur Norm wird, werden prädiktive und präskriptive Analytik zu unverzichtbaren Kostenkontrollwerkzeugen für Logistikunternehmen.

Sinkende Cloud-Speicherkosten ermöglichen multimodale Datenseen

Die Preise für Objektspeicher und GPU-Computing sinken weiter, sodass mittelgroße Verkehrsbetriebe Petabyte-skalierte Archive historischer AVL-, CCTV- und Fahrgelderhebungsdaten anlegen können. Microsofts Transportreferenz-Stack verbindet Azure IoT Edge, Maps und Synapse-Dienste, sodass Betreiber Telematik-Feeds aufnehmen und analysieren können, ohne On-Premises-Hardware beschaffen zu müssen. SAP erweitert seine Business Technology Platform auf weitere Rechenzentrumsregionen und reduziert so die Latenz für interaktive Dashboards und das Training von maschinellen Lernmodellen.[2]SAP SE, „Hamburg nutzt SAP-Technologie zur Vermeidung von Verkehrsstaus”, news.sap.com Edge-Knoten in Bussen und Frachtanhängern verarbeiten HD-Video vor und senden nur komprimierte Metadaten in die Cloud, was die Bandbreitenkosten weiter senkt und gleichzeitig die analytische Tiefe bewahrt. Die Wirtschaftlichkeit begünstigt nun eine kontinuierliche hochauflösende Überwachung anstelle periodischer Verkehrszählungen.

Staatliche Vision-Zero-Mandate zur Straßenverkehrssicherheit steigern Ausgaben für Analytik

Städtische und staatliche Verkehrsbehörden müssen jährliche Unfallrückgänge nachweisen, was Investitionen in Plattformen fördert, die Daten vernetzter Fahrzeuge, historische Unfallkarten und demografische Gerechtigkeitsebenen kombinieren. New York City setzt KI-Klassifikatoren ein, die Geschwindigkeitsschwerpunkte und Beinaheunfälle in Schulzonen markieren. Flow Labs aggregiert Probe-Fahrzeugtelemetrie, um Ersatzsicherheitsmetriken zu erstellen – starkes Bremsen, Rotlichtüberfahrten –, die gezielte technische Maßnahmen leiten. Das ARPA-I-Programm des US-Verkehrsministeriums hebt die Datenfusion aus Verkehrs-, Fracht- und Anlagenzustandsdaten als Kernanforderung für die Einhaltung von Vision Zero hervor. Anbieter, die sofort einsatzbereite Algorithmen zur Quantifizierung von Sicherheitsvorteilen anbieten können, verschaffen sich einen Vorteil bei wettbewerblichen Ausschreibungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datensicherheits- und Cyberrisiko-Bedenken bei offenen Datenplattformen | -4.3% | Global, mit höchster Auswirkung in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Kompatibilitätsbeschränkungen durch veraltete ITS-Infrastruktur | -3.8% | Primär Nordamerika und Europa mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung zieht regulatorische Prüfung auf sich | -2.1% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| CO₂-Bilanzierungsprüfungen erfordern verifizierte Datenprovenienz | -1.6% | Europa und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datensicherheits- und Cyberrisiko-Bedenken bei offenen Datenplattformen

Ransomware-Angriffe auf Ticketing- und Signalsysteme haben Alarm über die Exposition von Betriebstechnologienetzwerken gegenüber der öffentlichen Cloud ausgelöst. Die Federal Transit Administration warnt, dass kleinere Behörden nicht über die Ressourcen verfügen, um Zero-Trust-Architekturen und kontinuierliche Überwachung zu implementieren, und fordert Bundeshilfe und Mitarbeiterschulungen.[3]Digital Transit Limited, „IEC 63452 Eisenbahn-Cybersicherheitsstandard”, digitaltransit.uk Bahnbetreiber übernehmen den IEC-63452-Standard, der Sicherheits- und Cybersicherheitstechnik von der Projektinitiierung bis zur Außerbetriebnahme verbindet, aber die Einhaltung erhöht sowohl Zeit als auch Kosten. Schnittstellen vernetzter Fahrzeuge vergrößern die Angriffsfläche und zwingen Plattformanbieter, kryptografische Module und Over-the-Air-Patch-Pipelines zu zertifizieren, bevor Systeme in Betrieb gehen können. Infolgedessen verlängern sich Beschaffungszyklen, und einige Behörden entscheiden sich trotz höherer Investitionskosten für eine On-Premises-Bereitstellung.

Kompatibilitätsbeschränkungen durch veraltete ITS-Infrastruktur

Viele Verkehrssignalsteuerungen, streckenseitige Detektoren und Funknetzwerke, die vor zwei Jahrzehnten installiert wurden, übertragen Daten nur alle fünf Minuten oder verwenden proprietäre Protokolle. Die Integration dieser Anlagen erfordert Protokollkonverter und Middleware, die Projektbudgets aufblähen. Untersuchungen zur Verschlechterung von Straßenrandeinheiten zeigen, dass Teilaufrüstungen kaskadierende Wartungsarbeiten auslösen können, sobald schwere Fahrzeuge beginnen, Korridorspuren für vernetzte Fahrzeuge zu nutzen. Behörden müssen daher Rollouts stufenweise durchführen und zunächst Steuerungen in kritischen Korridoren ersetzen, was die gesamte Einführung von Analytik verlangsamt. Integrationsspezialisten, die veraltete Geräte mit sicheren APIs umhüllen können, finden eine stetige Nachfrage, aber das Tempo der umfassenden Modernisierung in Nordamerika und Europa bleibt durch fiskalische Realitäten begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen dominieren, während Dienstleistungen sich beschleunigen

Das Lösungssegment erwirtschaftete im Jahr 2025 55,68 % des Umsatzes, was den anfänglichen Fokus der Behörden auf den Erwerb von Kernplattformen für Verkehrsmanagement, Fahrgastinformation und Frachtoptimierung unterstreicht. Der Dienstleistungsumsatz steigt schneller mit einer CAGR von 27,15 %, da Betreiber erkennen, dass sie laufende Datentechnik, Modelloptimierung und 24/7-Systemunterstützung benötigen. Die Marktgröße für Transportanalytik im Bereich Dienstleistungen wird voraussichtlich stetig zunehmen, begleitet von Plattformerneuerungen, die Managed-Services-Vereinbarungen bündeln.

Die Nachfrage nach Implementierungsexpertise ist besonders hoch, wenn Behörden von Pilotprojekten zu stadtweiten Implementierungen migrieren. Verwaltete Analytikzentren übernehmen Modellversionierung, Anomalieerkennung und Cybersicherheits-Patching und entlasten so kommunale IT-Teams, die sich auf die Durchsetzung von Richtlinien konzentrieren können. IBMs Wechsel zu generativer KI-Beratungsangeboten veranschaulicht, wie globale Beratungsunternehmen über die Installation hinaus zur kontinuierlichen Leistungsverbesserung übergehen. Dieser Trend positioniert Dienstleistungen als stabilen Annuitätsstrom innerhalb der Transportanalytik-Branche.

Nach Typ: Prädiktive Analytik führt, präskriptive Analytik wächst am schnellsten

Prädiktive Analytik erfasste im Jahr 2025 43,35 % des Umsatzes, was ihre Verwendung bei der Stauprognose und der Planung von Flottenwarungen widerspiegelt. Präskriptive Systeme, die Signalpläne, Fahrzeugumverteilung oder Startbahnsequenzierung empfehlen, werden jedoch voraussichtlich mit einer CAGR von 28,44 % wachsen und damit deskriptive und prädiktive Werkzeuge übertreffen. Ein bemerkenswertes Beispiel ist das prädiktiv-präskriptive Modell des MIT, das die Wartezeiten für Fahrdienste durch Echtzeit-Umverteilung ungenutzter Fahrzeuge verkürzte. Da Behörden algorithmischen Empfehlungen vertrauen, entwickeln sich Entscheidungsunterstützungsbildschirme zu geschlossenen Optimierern, die Feldgeräte automatisch betätigen. Der Markt für Transportanalytik wird sich daher von der Erkenntnisgewinnung zur Aktionsorchestrierung verlagern, was die Nachfrage nach integrierten Optimierungslösern weiter steigert.

Nach Bereitstellung: Cloud-Dominanz prägt die Infrastrukturstrategie

Cloud-Bereitstellungen hielten im Jahr 2025 66,74 % der Ausgaben und werden ihre Führungsposition behalten, da Betreiber Elastizität, hohe Verfügbarkeit und nutzungsbasierte Abrechnung priorisieren. Die Marktgröße für Cloud-Lösungen im Bereich Transportanalytik wird voraussichtlich schnell wachsen, da GPU-intensive Videoanalytik und Kundenschnittstellen auf Basis großer Sprachmodelle in gemeinsam genutzten Umgebungen besser skalieren. Organisationen mit strengen Souveränitätsregeln beschaffen weiterhin On-Premises-Cluster, fügen jedoch häufig Cloud-Bursting für Spitzennachfrage hinzu. Hybridarchitekturen platzieren Inferenzmodelle am Edge – in Bussen oder streckenseitigen Schränken –, während Zusammenfassungen zur Schulung und Visualisierung in regionale Clouds gestreamt werden. Die Edge-to-Cloud-Symmetrie reduziert die Latenz für sicherheitskritische Anwendungsfälle, ohne die zentralisierte Governance aufzugeben.

Nach Transportmodus: Straßenverkehr führt, Luftfahrt wächst stark

Der Straßenverkehr erzielte im Jahr 2025 einen Umsatzanteil von 46,62 %, angetrieben durch städtisches Staumanagement und Autobahnfrachtoptimierungsprojekte. Das Luftfahrtsegment wird voraussichtlich die höchste CAGR von 27,95 % verzeichnen, da Fluggesellschaften Flugroutenoptimierung einsetzen, um Kraftstoffverbrauch und Emissionen zu senken. Viasat berichtet, dass satellitengestützte Routenplanung die Reisedistanz bei transkontinentalen Flügen um bis zu 2 % reduzieren kann. Der Schienenverkehr bleibt ein stabiler Anwender von Anlagenzustandsanalytik, während maritime Betreiber die Satelliten-AIS-Fusion zur Überwachung entlegener Seerouten einsetzen. Anbieter, die modalübergreifende Dashboards anbieten, haben die Möglichkeit, KPIs – Verspätungsminuten, Kapazitätsauslastung – über die gesamte Mobilitätskette hinweg zu harmonisieren und sich als Orchestratoren von End-to-End-Reisen im Markt für Transportanalytik zu positionieren.

Geografische Analyse

Europa behielt die Führungsposition mit einem Umsatzanteil von 34,12 % im Jahr 2025 aufgrund starker Datenschutzgesetze und früher Smart-City-Investitionen, die ein plattformbasiertes Verkehrsmanagement fördern. Deutsche Städte demonstrieren prädiktive Stauvermeidung mithilfe von Unternehmenssoftware, die Störungsmeldungen, Parkplatzsensoren und Taktfolgen des öffentlichen Nahverkehrs verknüpft. Das IEC-63452-Eisenbahn-Cybersicherheitsrahmenwerk, das 2025 veröffentlicht wurde, bietet eine harmonisierte Grundlage, die die Beschaffung in den EU-Mitgliedstaaten beschleunigt. Vision-Zero-Richtlinien und CO₂-Bepreisungssysteme zwingen Behörden weiterhin dazu, Sicherheits- und Emissionsergebnisse mithilfe fortschrittlicher Analytik zu dokumentieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 27,14 %. E-Commerce-Hotspots wie Shenzhen, Singapur und Bengaluru erfordern hochfrequente Logistikplanung und veranlassen Spediteure, Live-Daten zu Staus, Wetter und Zollabfertigung aufzunehmen. GEODIS erweiterte sein sicheres Straßennetzwerk von Singapur nach China und integrierte IoT-Geräte, die den Fahrzeugstandort jede Minute melden. DACHSER strebt 10 % des Unternehmensumsatzes aus dem asiatisch-pazifischen Raum an, was das Vertrauen des Logistiksektors in das Wachstum der regionalen digitalen Infrastruktur unterstreicht. Nationale KI-Roadmaps in Indien und Singapur stellen Fördermittel bereit, die die Hürden für kleine Flotten zur Einführung abonnementbasierter Analytik senken.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei kein einzelner Anbieter einen zweistelligen globalen Marktanteil hält. Cloud-Hyperscaler nutzen massive KI-Budgets, um Analytik in ihre IoT-Suiten zu integrieren, während Industrieanbieter Analytik in Signalsteuerungen, Bordeinheiten und Ticketing-Geräte einbetten. Rekor Systems erweiterte die Verkehrssensorabdeckung durch die Übernahme von All Traffic Data Services und fügte zwanzigjährige Datensätze hinzu, die die Modellgenauigkeit in westlichen US-Korridoren verbessern. Microsoft bündelt Digital-Twin-Werkzeuge mit Edge-Inferenz-Kits und reduziert so den Integrationsaufwand für Verkehrsbetriebe. Siemens Mobility kombiniert SCADA und Analytik in einem Vertrag und sichert sich Upgrade-Zyklen, wenn Eisenbahnen ihre Signaltechnik und Fahrzeugtelemetrie erneuern.

Nischenspezialisten differenzieren sich durch modale Tiefe. Flow Labs konzentriert sich auf Sicherheitsanalytik für vernetzte Fahrzeuge; Viasat bietet Luftfahrt-SATCOM-Verbindungen plus Analytik; SWAT Mobility zielt auf die Last-Mile-Routenplanung in der ASEAN-Region ab. Ihr Erfolg signalisiert Weißraum für Anbieter, die domänenspezifische Probleme wie Flughafen-Gate-Konflikte oder maritime Liegeplatzverteilung lösen können. Plattformoffenheit ist ein wachsendes Ausschreibungskriterium, wobei Behörden auf API-Zugang und algorithmische Transparenz bestehen, um Verzerrungen und Fairness zu prüfen.

Marktführer in der Transportanalytik-Branche

International Business Machines Corporation (IBM)

Siemens AG

Cubic Corporation

Alteryx Inc.

Cellint Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Lyft kündigte eine KI-zentrierte Kundenservice-Allianz mit Amazon und Anthropic an und steigerte damit seinen Aktienkurs um 4,7 %.

- Januar 2025: Rekor Systems übernahm All Traffic Data Services für USD 19 Millionen, um historische Verkehrsdatensätze zu vertiefen und die Abdeckung an der Westküste zu erweitern.

- Januar 2025: Rekor Systems begann mit einem KI-Sensoreinsatz im Wert von USD 1,5 Millionen auf Highways in Maryland, um Live-Klassifizierungs-, Geschwindigkeits- und Emissionsmesswerte zu streamen.

- September 2024: Oracle gewann einen Auftrag zur Migration der Kernworkloads von Uber auf Oracle Cloud Infrastructure.

Umfang des globalen Marktberichts für Transportanalytik

Transportanalytik sucht nach Mustern, Anomalien und Verbesserungsmöglichkeiten. Sie verwendet Datenerfassungs- und Datenanalysemethoden, um Einblicke in die verschiedenen Aspekte von Transportdienstleistungen zu gewinnen.

Der Markt für Transportanalytik ist segmentiert nach Komponente (Lösungen, Dienstleistungen), nach Typ (Deskriptive Analytik, Prädiktive Analytik, Präskriptive Analytik), nach Bereitstellung (Cloud, On-Premises), nach Transportmodus (Straßenverkehr, Schienenverkehr, Luftverkehr, Wasserverkehr), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Lösungen | Verkehrsmanagement-Analytik |

| Fahrgastinformations-Analytik | |

| Fracht- und Logistik-Analytik | |

| Vorfallserkennung und Risikoanalytik | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Deskriptive Analytik |

| Prädiktive Analytik |

| Präskriptive Analytik |

| Cloud |

| On-Premises |

| Straßenverkehr | Personenstraßenverkehr |

| Güterstraßenverkehr | |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | Verkehrsmanagement-Analytik | |

| Fahrgastinformations-Analytik | |||

| Fracht- und Logistik-Analytik | |||

| Vorfallserkennung und Risikoanalytik | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Verwaltete Dienstleistungen | |||

| Nach Typ | Deskriptive Analytik | ||

| Prädiktive Analytik | |||

| Präskriptive Analytik | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Nach Transportmodus | Straßenverkehr | Personenstraßenverkehr | |

| Güterstraßenverkehr | |||

| Schienenverkehr | |||

| Luftverkehr | |||

| Wasserverkehr | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Transportanalytik?

Der Markt erzielte im Jahr 2026 USD 27,86 Milliarden und wird bis 2031 voraussichtlich USD 91,35 Milliarden bei einer CAGR von 26,82 % erreichen.

Welches Segment wächst innerhalb des Marktes für Transportanalytik am schnellsten?

Die Cloud-Bereitstellung wächst mit einer CAGR von 29,05 % dank ihrer elastischen Skalierung und niedrigeren Vorabkosten.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Massive Logistikinvestitionen, steigende E-Commerce-Nachfrage und unterstützende nationale KI-Roadmaps treiben die Region auf eine CAGR von 27,14 % zu.

Wie beeinflussen Vision-Zero-Mandate die Ausgaben?

Behörden müssen Unfallrückgänge nachweisen, was Investitionen in Analytik fördert, die Geschwindigkeitsschwerpunkte identifiziert und Gegenmaßnahmen bewertet.

Seite zuletzt aktualisiert am: