Größe und Marktanteil des Marktes für kultiviertes Fleisch

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

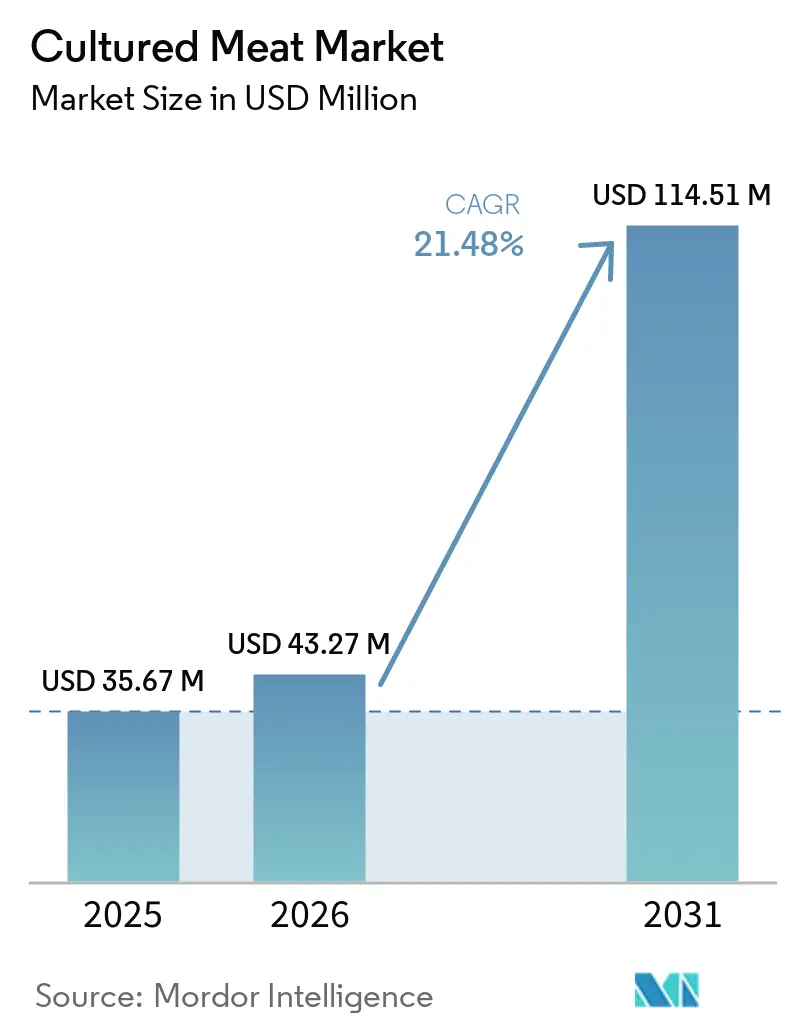

| Marktgröße (2026) | 43.27 Millionen US-Dollar |

| Marktgröße (2031) | 114.51 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kultiviertes Fleisch von Mordor Intelligence

Die Marktgröße für kultiviertes Fleisch wurde im Jahr 2025 auf 35,55 Millionen USD geschätzt und soll von 43,27 Millionen USD im Jahr 2026 auf 114,51 Millionen USD bis 2031 wachsen, bei einer CAGR von 21,48 % während des Prognosezeitraums (2026–2031). Das wachsende Investoreninteresse am Markt für kultiviertes Fleisch an kosteneffizienten Hybridrezepten, eine Verlagerung hin zu gemahlenen und gehackten Formaten, die technische Hürden senken, sowie eine Welle regulatorischer Freigaben durch die Singapore Food Agency, Australien und die U.S. Food and Drug Administration heben die frühen Umsatzaussichten. Der biologische Vorteil von Geflügel bei der Zellwachstumsgeschwindigkeit hält den Kapitalbedarf in Grenzen und beschleunigt die Inbetriebnahme von Anlagen, während Meeresfrüchte- und Spezialfettlinien neue Premiumnischen erschließen. Staatlich geförderte Finanzierungen im Markt für kultiviertes Fleisch in den Niederlanden und Israel signalisieren, dass öffentliche Stellen kultiviertes Protein nun als strategisches Instrument zur Ernährungssicherheit betrachten. Gleichzeitig hat sich die Risikokapitalfinanzierung im Markt für kultiviertes Fleisch nach 2024 deutlich verschärft, was die Produzenten dazu veranlasst, kapitalleichte Partnerschaften einzugehen und mit Restaurants gemeinsame Marken zu entwickeln.

Wichtigste Erkenntnisse des Berichts

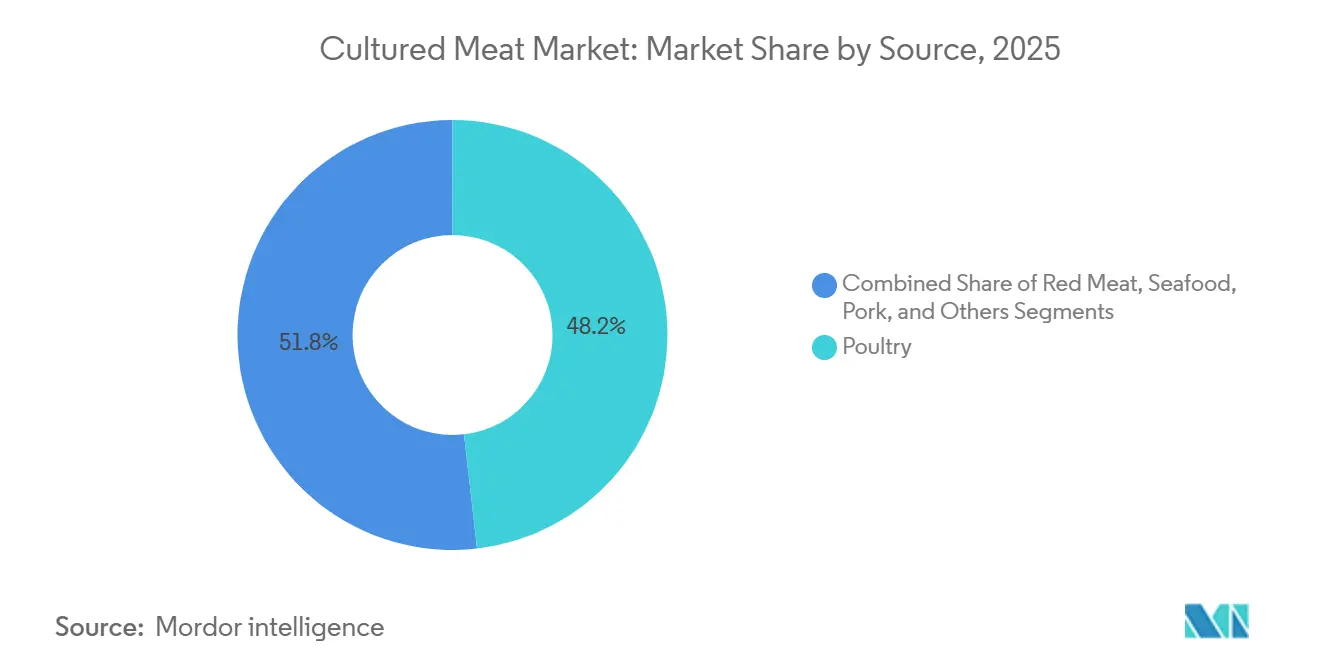

- Nach Quelle entfiel im Jahr 2025 ein Marktanteil von 48,18 % auf Geflügel im Markt für kultiviertes Fleisch, während rotes Fleisch mit einer CAGR von 22,73 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Produktform führten Burger und Patties im Jahr 2025 mit einem Umsatzanteil von 38,51 %, während Nuggets bis 2031 die höchste CAGR von 25,39 % erzielen sollen.

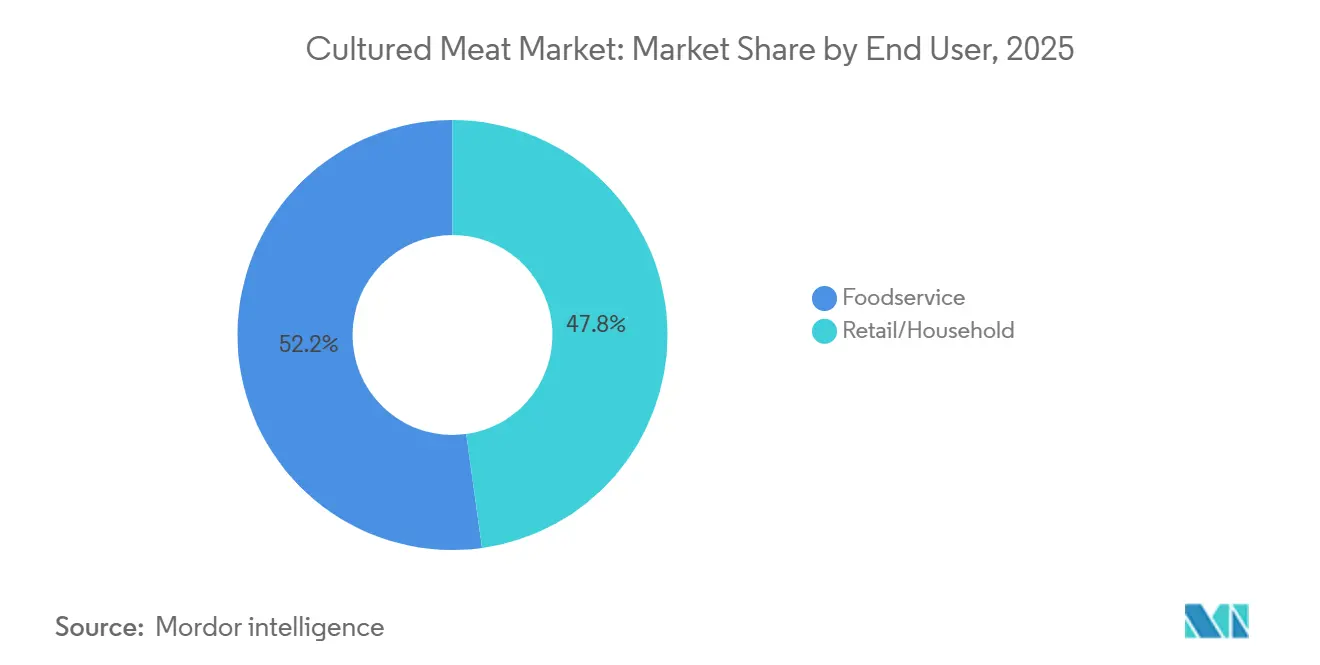

- Nach Endverbraucher entfielen im Jahr 2025 52,15 % des Umsatzes auf die Gastronomie, während Einzelhandels- und Haushaltskanäle mit einer CAGR von 26,37 % bis 2031 expandieren.

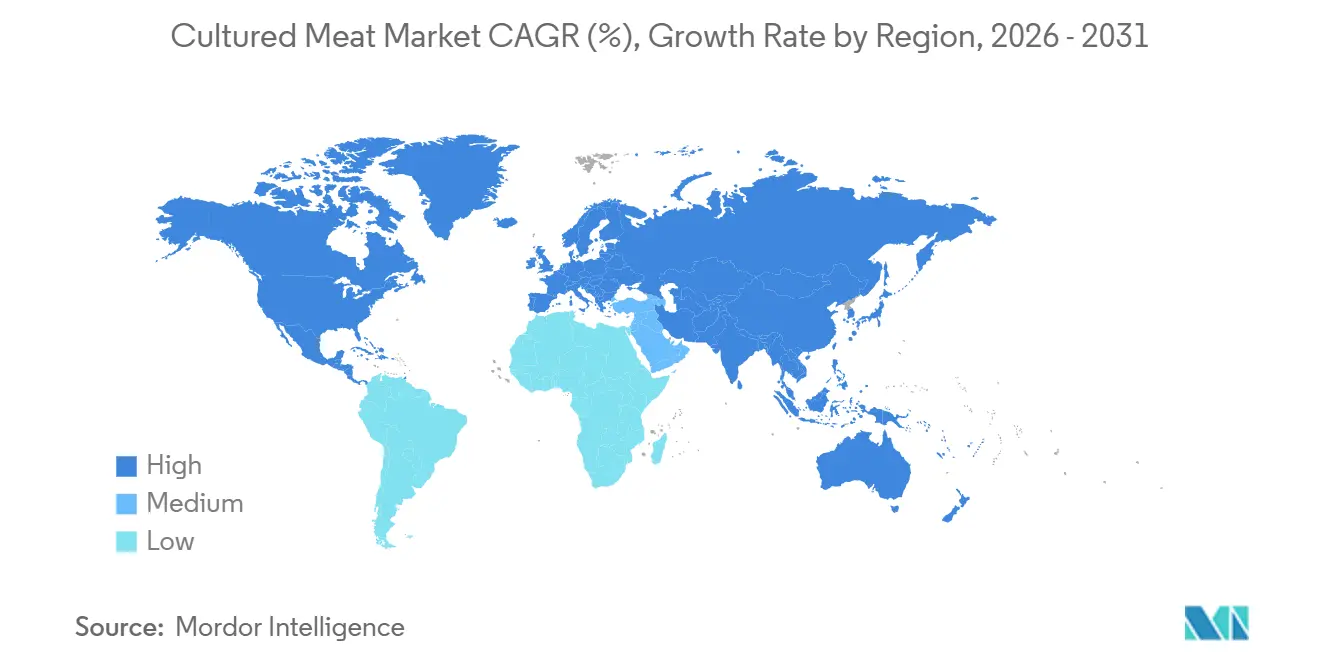

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 41,21 % am Markt für kultiviertes Fleisch, und Asien-Pazifik ist auf dem Weg zu einer CAGR von 23,27 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für kultiviertes Fleisch*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hybride Formulierungen (kultiviert + pflanzlich) senken Markteintrittsbarrieren | +3.5% | Global, mit früher kommerzieller Dynamik in Singapur und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte in der Gastronomie (Schnellrestaurants, gehobene Gastronomie) beschleunigen Verbrauchervalidierungszyklen | +4.2% | Nordamerika und Asien-Pazifik, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Geflügelzelllinien bieten schnellere Proliferationszyklen im Vergleich zu Rinderzellen | +3.8% | Global, mit ausgeprägtem Vorteil in kapitalknappen Märkten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu gemahlenen/gehackten Formaten für schnellere Skalierung und frühe Umsatzgenerierung | +3.2% | Global, angeführt von Nordamerika und Singapur | Kurzfristig (≤ 2 Jahre) |

| Staatliche Beschaffung für Weltraum- und Verteidigungsmenüs | +1.8% | National, mit Erkundungsprogrammen in den Vereinigten Staaten und ausgewählten EU-Mitgliedern | Langfristig (≥ 4 Jahre) |

| Risikokapitalfinanzierung treibt Skalierungs-Bioreaktoren voran | +2.5% | Kernmärkte Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybride Formulierungen (kultiviert + pflanzlich) senken Markteintrittsbarrieren

Hybridprodukte im Markt für kultiviertes Fleisch, die kultivierte Zellen mit pflanzlichen Matrices kombinieren, reduzieren die Kapitalintensität der reinen Zellkommerzialisierung, indem sie den Anteil teurer Bioreaktorleistung pro Portion verringern. GOOD Meats Einzelhandelseinführung in Singapur im Jahr 2025 umfasste eine Formulierung mit 3 % kultivierten Hühnerzellen, gemischt mit pflanzlichen Proteinen, was dem Unternehmen ermöglichte, den Status „kultiviertes Fleisch” zu beanspruchen und gleichzeitig die Produktionskosten im Vergleich zu 100 % zellbasierten Produkten um eine Größenordnung zu senken. Dieser Ansatz im Markt für kultiviertes Fleisch umgeht den Bioreaktorkapazitätsengpass, der die Skalierung im gesamten Sektor verzögert hat, und ermöglicht es den Produzenten, Einnahmen zu erzielen, bevor sie die für reine Zellökonomie erforderlichen Fermentervolumina von mehr als 10.000 Litern erreichen.

Die regulatorische Akzeptanz im Markt für kultiviertes Fleisch variiert: Die SFA Singapurs erlaubt die Hybridkennzeichnung im Rahmen ihres Rahmens von 2020, während der USDA Food Safety and Inspection Service keine formellen Leitlinien zu Mindestzellgehaltsschwellen herausgegeben hat, was für US-Marktteilnehmer Compliance-Unsicherheit schafft. Die Strategie mildert auch Texturdefizite, die der frühen Zellkultivierung inhärent sind, da pflanzliche Gerüste strukturelle Integrität bieten, die unreife Zellkulturtechniken noch nicht replizieren können. Mosa Meats Finanzierungsrunde im Dezember 2025 reservierte ausdrücklich Mittel für hybride Forschung und Entwicklung, was signalisiert, dass selbst gut kapitalisierte reine Unternehmen die kommerzielle Notwendigkeit gemischter Formate in der Vorskalierungsphase anerkennen.

Pilotprojekte in der Gastronomie (Schnellrestaurants, gehobene Gastronomie) beschleunigen Verbrauchervalidierungszyklen

Restaurantpartnerschaften im Markt für kultiviertes Fleisch fungieren als risikoarme Markterprobungsfahrzeuge, die die Haltbarkeits-, Verpackungs- und Vertriebskomplexitäten des Einzelhandels umgehen und gleichzeitig qualitatives Feedback von kulinarisch anspruchsvollen Zielgruppen generieren. Mission Barns debütierte seine kultivierte Schweinswurst im September 2025 im Restaurant Fiorella in San Francisco, drei Monate vor seiner Einzelhandelseinführung im November 2025 im Berkeley Bowl, und nutzte das Gastronomie-Fenster, um Geschmacksprofile zu verfeinern und die Zahlungsbereitschaft bei frühen Anwendern zu messen, laut dem Wall Street Journal[1]Quelle: Business Desk, „Restaurantpartnerschaften beschleunigen Validierung”, Wall Street Journal, wsj.com. Upside Foods formalisierte im Januar 2025 eine Partnerschaft mit Pat LaFrieda Meat Purveyors, um zerkleinerte Hühner- und Wurstformate für den Restaurantvertrieb gemeinsam zu entwickeln und dabei den 95-jährigen Ruf des Distributors zu nutzen, um einer neuartigen Proteinkategorie Legitimität zu verleihen.

Prominente Kochempfehlungen verstärken die Validierung: GOOD Meats Zusammenarbeit mit José Andrés, der kultiviertes Hühnchen in seine ThinkFoodGroup-Menüs integrierte, generierte Medienberichterstattung, die konventionelle Werbebudgets nicht hätten replizieren können. Pilotprojekte in der Gastronomie im Markt für kultiviertes Fleisch verkürzen auch den Verbraucheraufklärungszeitraum, indem kultiviertes Fleisch in vertraute Gerichte wie Tacos, Teigtaschen und Pasta eingebettet wird, anstatt die Gäste zu bitten, Mahlzeitenstrukturen rund um eine unbekannte Zutat neu zu gestalten. Das Interesse von Schnellrestaurants bleibt explorativ, ohne dass große Ketten bis Anfang 2026 Menüverpflichtungen angekündigt haben, aber Pilotprogramme mit regionalen Betreibern laufen in Singapur und Kalifornien, wo regulatorische Freigaben und Liefermengen übereinstimmen.

Geflügelzelllinien bieten schnellere Proliferationszyklen im Vergleich zu Rinderzellen

Im Markt für kultiviertes Fleisch weisen aviäre Myoblasten unter optimierten Kulturbedingungen Verdopplungszeiten von 18–24 Stunden auf, verglichen mit 36–48 Stunden für bovine Satellitenzellen, was einen Zeitvorteil von 40–50 % beim Erreichen der Erntedichte verschafft und die Kapitalkosten pro Kilogramm Produktion senkt. Dieses biologische Differenzial erklärt, warum 48,18 % des Marktanteils für kultiviertes Fleisch im Jahr 2025 auf Geflügelprodukte entfielen: Upside Foods, GOOD Meat und Believer Meats priorisierten alle Hühnchen gegenüber Rindfleisch bei ihren ersten kommerziellen Einführungen, da schnellere Proliferation die Bioreaktorauslastung komprimiert und den Cashflow-Breakeven beschleunigt, laut der Financial Times. Geflügelzellen tolerieren auch niedrigere Serumkonzentrationen in Wachstumsmedien, was die Abhängigkeit von fötalem Rinderserum reduziert – einem Kostenfaktor, der historisch 80–90 % der Produktionskosten ausmachte – und den Übergang zu tierfreien Formulierungen erleichtert, die von Regulierungsbehörden in Singapur vorgeschrieben und in der Europäischen Union erwartet werden.

Die Temperaturanforderungen für aviäre Zellen (37–39 °C) sind geringfügig niedriger als für Säugetierzellen (38–40 °C), was im industriellen Maßstab bescheidene, aber nicht unerhebliche Energieeinsparungen ergibt. Aleph Farms' Schwenk hin zu Rindfleisch hat gezeigt, dass sich die Rindfleischökonomie verbessert; seine Kostensenkung um 97 % seit 2020 brachte die Produktionskosten bis März 2025 unter 10 USD pro Pfund, aber Geflügel behält einen strukturellen Vorteil, der bestehen bleibt, bis serumfreie Medienformulierungen über alle Arten hinweg Parität erreichen. Meeresfrüchte-Zelllinien stellen einen Zwischenfall dar: Wildtypes kultivierter Lachs erhielt am 28. Mai 2025 die FDA-Freigabe, und die proprietäre Medienformulierung des Unternehmens soll laut dem Wall Street Journal Verdopplungszeiten erreichen, die mit Geflügel konkurrenzfähig sind, obwohl die Validierung im kommerziellen Maßstab noch aussteht.

Verlagerung hin zu gemahlenen/gehackten Formaten für schnellere Skalierung und frühe Umsatzgenerierung

Produzenten im Markt für kultiviertes Fleisch konzentrieren sich auf zerkleinerte Produkte – Burger, Nuggets, Würstchen und Fleischbällchen –, weil diese Formate die Zelldichteheterogenität und Gerüstunvollkommenheiten tolerieren, die die aktuelle Bioreaktorleistung charakterisieren, und die komplexe Gewebetechnik, die für die Replikation ganzer Schnitte erforderlich ist, aufschieben. Burger und Patties machten 2025 38,51 % des Produktformanteils aus, während Nuggets bis 2031 mit einer CAGR von 25,39 % wachsen sollen, was die kommerzielle Realität widerspiegelt, dass gemahlene Formate heute Einnahmen generieren. Im Gegensatz dazu bleiben ganze Steaks eine mehrjährige Forschungs- und Entwicklungsherausforderung. Mission Barns' Einzelhandelseinführung im November 2025 umfasste gemahlene Schweinswurst statt Koteletts oder Lendenstücke, und Upside Foods' Pat-LaFrieda-Partnerschaft im Januar 2025 konzentrierte sich auf zerkleinerte Hühnchen für Tacos und Sandwiches – beide Entscheidungen wurden durch die Erkenntnis getrieben, dass Verbraucher gemahlene Produkte nach Geschmack und Saftigkeit beurteilen, nicht nach der faserigen Textur und Marmorierung, die Premium-Ganzkörperschnitte definieren.

Dieser strategische Rückzug im Markt für kultiviertes Fleisch von Ganzkörperschnitt-Ambitionen hat die Markteinführungszeit beschleunigt, überlässt aber die margenreichsten Segmente dem konventionellen Fleisch: USDA-Choice-Rippenstücke erzielen im Einzelhandel 15–20 USD pro Pfund, während Hackfleisch durchschnittlich 5–7 USD pro Pfund kostet, was die Preisprämie komprimiert, die kultivierte Produzenten selbst nach Erreichen der Kostenparität mit konventionellem Hackfleisch erzielen können, laut USDA[2]Quelle: USDA National Retail Report, „Beworbene Preise für Rindfleisch in großen Einzelhandels-Supermärkten”, www.ams.usda.gov. Aleph Farms und Mosa Meat verfolgen weiterhin ganzes Rindfleisch, wobei Alephs modifizierter „1.2”-Prozess, der im März 2025 angekündigt wurde, behauptet, die Muskelfaserausrichtung zu replizieren, aber keines der Unternehmen hat kommerzielle Einführungszeitpläne bekannt gegeben, was darauf hindeutet, dass technische Hürden ungelöst bleiben. Die Strategie der gemahlenen Formate vereinfacht auch regulatorische Einreichungen: USDA-FSIS-Inspektionsprotokolle für zerkleinerte Produkte sind gut etabliert, während Genehmigungswege für ganze Schnitte noch undefiniert sind, was das Compliance-Risiko für frühe Marktteilnehmer reduziert.

Hemmfaktorauswirkungsanalyse des Marktes für kultiviertes Fleisch*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit lebensmittelgerechter Großbioreaktoren | -4.5% | Global, mit akuten Engpässen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Fragmentierung zwischen Regionen verzögert die globale Kommerzialisierung | -3.8% | Global, mit ausgeprägter Divergenz zwischen Nordamerika, EU und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Textur- und Strukturbeschränkungen bei der Replikation von Ganzkörperschnitten | -2.7% | Global, betrifft Premium-Produktsegmente | Mittelfristig (2–4 Jahre) |

| Unreife Lieferkette für Zellkultur-Inputs | -2.2% | Global, mit Abhängigkeit von spezialisierten biochemischen Lieferanten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit lebensmittelgerechter Großbioreaktoren

Der Markt für kultiviertes Fleisch steht vor einem Bioreaktor-Versorgungsengpass, da Hersteller pharmazeutischer Fermenter keine Lebensmittelsicherheitszertifizierungen und Kapazitäten besitzen, um die prognostizierte Nachfrage zu decken, während Lieferanten lebensmittelgerechter Ausrüstung noch keine Behälter über 10.000 Liter entwickelt haben, die für adhärente oder Suspensions-Zellkulturen optimiert sind. Believer Meats' Installation eines 22.000-Liter-Bioreaktors in seiner Anlage in Wilson, North Carolina, stellte die größte Bereitstellung des Sektors bis Mitte 2025 dar, doch das Unternehmen stellte Ende 2025 den Betrieb ein, nachdem es kein Anschlusskapital sichern konnte, und entfernte damit die Flaggschiff-Skalierungsreferenz der Branche aus der aktiven Produktion, laut Financial Times[3]Quelle: Industry Reporter, „Bioreaktor-Versorgungsengpass begrenzt Skalierung”, Financial Times, ft.com. Vow betreibt einen 15.000-Liter-Bioreaktor in Singapur, und Mosa Meat entwickelt eine Kapazität von 50.000 Litern mit dem Ziel der Inbetriebnahme 2026, aber diese bleiben isolierte Beispiele und kein Beweis für ein reifes Versorgungsökosystem. Pharmazeutische Bioreaktorhersteller wie Sartorius und Eppendorf produzieren Edelstahlbehälter bis zu 2.000 Litern, die nach FDA-Guter-Herstellungspraxis-Standards zertifiziert sind, aber diese Einheiten sind für hochwertige Biologika (monoklonale Antikörper, Impfstoffe) konzipiert, bei denen die Kosten pro Liter gegenüber Sterilität und Chargenrückverfolgbarkeit sekundär sind, was sie für die Massenproteinproduktion wirtschaftlich ungeeignet macht.

Lebensmittelgerechte Ausrüstungslieferanten wie GEA und Alfa Laval stellen Fermenter für Brau- und Molkereiapplikationen her, aber die Anpassung dieser Designs für Säugetier- oder Vogelzellkulturen erfordert Modifikationen an Temperaturregelung, Gelöstsauerstoffüberwachung und Scherstressmanagement, die die Vorlaufzeiten auf 18–24 Monate verlängern und die Kapitalkosten um 30–50 % erhöhen. Das Hemmnis im Markt für kultiviertes Fleisch wird durch begrenztes Ingenieurtalent verschärft: Das Bioreaktordesign für adhärente Zellkulturen im Maßstab von mehr als 10.000 Litern bleibt eine Nischendisziplin mit weniger als 200 Praktikern weltweit, laut Branchenschätzungen, was einen Humankapitalengpass schafft, der selbst dann bestehen bleibt, wenn Finanzkapital verfügbar ist.

Regulatorische Fragmentierung zwischen Regionen verzögert die globale Kommerzialisierung

Divergierende regulatorische Rahmenbedingungen im Markt für kultiviertes Fleisch zwingen Produzenten dazu, jurisdiktionsspezifische Genehmigungswege zu navigieren, die Forschungs- und Entwicklungsressourcen fragmentieren und den Markteintritt verzögern, ohne dass ein multilateraler Harmonisierungsmechanismus vorhanden ist. Die Vereinigten Staaten betreiben ein duales System, bei dem die FDA die Sicherheit von Zelllinien und Produktionsprozessen bewertet, während der USDA-FSIS Einrichtungen und Etiketten inspiziert – eine Aufteilung, die Genehmigungszeiträume von 18 Monaten (Upside Foods, FDA-Freigabe November 2022) bis 36 Monaten (Believer Meats, FDA-Freigabe Juli 2025) erzeugt hat. Die Singapore Food Agency verwendet ein Vorabmarktkonsultationsverfahren, das Vows Wachtelgenehmigung 2024 auf 9 Monate und Parimas Vital-Meat-Hühnchengenehmigung 2025 auf 11 Monate komprimierte, aber der Rahmen ist auf Singapurs kleinen Inlandsmarkt zugeschnitten und verleiht keine gegenseitige Anerkennung in anderen Jurisdiktionen.

Die Verordnung der Europäischen Union über neuartige Lebensmittel erfordert eine wissenschaftliche Bewertung der Europäischen Behörde für Lebensmittelsicherheit von mehr als 18 Monaten, gefolgt von einer Abstimmung der Mitgliedstaaten, die die Gesamtzeiträume auf über 30 Monate verlängern kann, und Italiens nationales Verbot vom Dezember 2023 sowie die formellen Bedenken von 14 Mitgliedstaaten, die im Januar 2024 eingereicht wurden, signalisieren politischen Widerstand, der technische Genehmigungen außer Kraft setzen könnte. Sieben US-Bundesstaaten – Florida, Alabama, Indiana, Mississippi, Montana, Nebraska, Texas und South Dakota – erließen in den Jahren 2024–2025 vollständige Verbote, die den Verkauf selbst nach bundesstaatlicher FDA/USDA-Freigabe untersagen, fragmentieren den Inlandsmarkt auf eine Weise, die Kapitalinvestitionen in Produktionsanlagen abschreckt, die nicht gesamte Regionen bedienen können. Australiens und Neuseelands FSANZ genehmigte Vows Wachtel im Juni 2025, aber der trans-tasmanische Rahmen erstreckt sich nicht auf andere Asien-Pazifik-Märkte, was Produzenten zwingt, separate Einreichungen in Japan (Ministerium für Gesundheit, Arbeit und Wohlfahrt), Südkorea (Ministerium für Lebensmittel- und Arzneimittelsicherheit) und China (Regulierungsweg bis Anfang 2026 undefiniert) zu verfolgen. Diese Fragmentierung erhöht die Compliance-Kosten – Mosa Meat gab im Dezember 2025 bekannt, dass es parallele Dossiers für das Vereinigte Königreich, die EU, die Schweiz und Singapur vorbereitet, die jeweils jurisdiktionsspezifische Datenpakete erfordern – und verzögert die Umsatzrealisierung um 2–4 Jahre gegenüber einem harmonisierten globalen Standard.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für kultiviertes Fleisch

Nach Quelle:

Geflügeldominanz treibt frühe Akzeptanz voranGeflügelzelllinien im Markt für kultiviertes Fleisch weisen eine Verdopplungszeit von 18–24 Stunden auf, gegenüber 36–48 Stunden für bovine Myoblasten, was 40–50 % kürzere Bioreaktorauslastungszyklen bedeutet, die Kapitalintensität komprimiert und erklärt, warum Geflügel 2025 einen Marktanteil von 48,18 % erzielte. Upside Foods, GOOD Meat und Believer Meats priorisierten alle Hühnchen bei ihren ersten kommerziellen Einführungen, da aviäre Zellen niedrigere Serumkonzentrationen in Wachstumsmedien tolerieren und die Abhängigkeit von fötalem Rinderserum reduzieren – einem Kostenfaktor, der historisch 80–90 % der Produktionskosten ausmachte. Rotes Fleisch soll bis 2031 mit einer CAGR von 22,73 % wachsen, angetrieben durch Mosa Meats Kostensenkung um 99,999 % im Dezember 2025 und Aleph Farms' Kostenrückgang um 97 % seit 2020, die zusammen zeigen, dass die Rindfleischökonomie der Rentabilität entgegenstrebt, da serumfreie Medienformulierungen reifen. Meeresfrüchteprodukte gewinnen an Dynamik, da Wildtypes kultivierter Lachs am 28. Mai 2025 die FDA-Freigabe erhielt und BlueNalu die Pilotproduktion von Gelbschwanz und Mahi-Mahi fortsetzt und dabei auf Premium-Sushi- und Sashimi-Segmente abzielt, in denen Verbraucher höhere Preispunkte akzeptieren und die Geschmacksdifferenzierung weniger ausgeprägt ist als bei Massenrind- oder Hühnerfleisch.

Die Singapore Food Agency und Australiens FSANZ haben sich als die permissivsten Regulierungsbehörden für neuartige Arten erwiesen und genehmigten 2025 Vows Wachtel und Parimas Hühnchen im Rahmen von Vorabmarktrahmen, die Prüfzeiträume auf 9–12 Monate komprimieren, während die artspezifischen Inspektionsprotokolle des USDA die Genehmigungszyklen für jede neue Tierart um 12–18 Monate verlängern. Geflügels struktureller Vorteil bleibt bestehen, selbst wenn die Rindfleischkosten sinken, weil Hühnchens niedrigere Temperaturanforderungen (37–39 °C gegenüber 38–40 °C für Rindfleisch) Energieeinsparungen erzielen, die sich über mehrjährige Produktionsläufe summieren, und die globale Hühnchenverbrauchsbasis von 130 Millionen Tonnen jährlich Rindfleischs 70 Millionen Tonnen bei weitem übersteigt und einen größeren adressierbaren Markt für Produzenten bietet, die auf die Substitution von konventionellem Fleisch abzielen. Schweinefleisch bleibt trotz seines Status als weltweit meistkonsumiertes Fleisch nach Volumen unterentwickelt, wobei nur Mission Barns und Hoxton Farms die kommerzielle Produktion im großen Maßstab verfolgen; Mission Barns führte im November 2025 kultivierte Schweinswurst im Berkeley Bowl ein, während Hoxton Farms im November 2025 ein Schweinefett-Dossier bei Singapurs SFA einreichte, was signalisiert, dass Lipidkomponenten ganzen Schweinefleischprodukten vorausgehen könnten.

Nach Produktform:

Gemahlene Formate beschleunigen Umsatz, während Ganzkörperschnitte zurückbleibenBurger und Patties machten 2025 38,51 % des Produktformanteils aus, weil ihre zerkleinerte Struktur die Zelldichteheterogenität und Gerüstunvollkommenheiten toleriert, die die aktuelle Bioreaktorleistung charakterisieren, und die komplexe Gewebetechnik aufschiebt, die für die Replikation ganzer Schnitte erforderlich ist. Mission Barns' Einzelhandelseinführung im November 2025 im Berkeley Bowl umfasste gemahlene Schweinswurst statt Koteletts oder Lendenstücke, und Upside Foods' Partnerschaft mit Pat LaFrieda Meat Purveyors im Januar 2025 konzentrierte sich auf zerkleinerte Hühnchen für Tacos und Sandwiches – beide Entscheidungen wurden durch die Erkenntnis getrieben, dass Verbraucher gemahlene Produkte nach Geschmack und Saftigkeit beurteilen, nicht nach der faserigen Textur und Marmorierung, die Premium-Ganzkörperschnitte definieren. Nuggets sollen bis 2031 mit einer CAGR von 25,39 % wachsen, der schnellsten Rate unter den Produktformen, da ihr mundgerechtes Format und die panierte Beschichtung Texturunregelmäßigkeiten verbergen und gleichzeitig Kinder und Schnellrestaurant-Menüs ansprechen, bei denen Geschwindigkeit und Bequemlichkeit Authentizität übertrumpfen. Würstchen und Hot-Dogs machten 2025 einen mittleren zweistelligen Anteil aus und profitierten von der Akzeptanz der Verbraucher für verarbeitete Fleischformate, die von Natur aus mehrere Muskelgruppen und Zusatzstoffe mischen und den sensorischen Maßstab senken, den kultivierte Produzenten erfüllen müssen; Mission Barns' Schweinswurst und Upside Foods' Hühnerwurst wurden beide 2025 eingeführt und zielen auf Gastronomiekanäle ab, wo Köche sie in zusammengesetzte Gerichte integrieren können, anstatt sie als eigenständige Proteine zu servieren.

Fleischbällchen und Hackfleisch nehmen eine ähnliche strategische Position ein und bieten strukturelle Nachsicht, während sie Produzenten ermöglichen, „Ganzmuskel”-Inhalt zu beanspruchen, der kultiviertes Fleisch von pflanzlichen Analoga unterscheidet, die auf extrudiertem Soja- oder Erbsenprotein basieren. Filets und ganze Schnitte stellen das kleinste und am langsamsten wachsende Segment dar, begrenzt durch das Fehlen von Gefäßnetzwerken in bioreaktorgezüchtetem Gewebe, das die lebensfähige Dicke auf 100–150 Mikrometer begrenzt und die zentimetergroßen Abmessungen verhindert, die für Steaks oder Koteletts erforderlich sind. Aleph Farms' modifizierter „1.2”-Prozess, der im März 2025 angekündigt wurde, behauptet, die Muskelfaserausrichtung durch gerüstgeführte Differenzierung zu replizieren, aber das Unternehmen hat keine kommerziellen Einführungszeitpläne oder unabhängige sensorische Panelvalidierung bekannt gegeben, was darauf hindeutet, dass technische Hürden ungelöst bleiben. Wildtypes kultivierter Lachs stellt eine teilweise Ausnahme dar – FDA-Freigabe im Mai 2025 und kommerzieller Debüt im Juni 2025 –, da Lachse natürlich segmentierte Muskelstruktur weniger anspruchsvoll zu replizieren ist als die kontinuierlichen Fasern von Säugetiersteaks, obwohl die Produktionsmengen des Unternehmens unter 1.000 Kilogramm jährlich bleiben und die Preise 40 USD pro Pfund übersteigen, was die Marktdurchdringung auf Ultra-Premium-Sushi-Restaurants beschränkt. Der strategische Rückzug von Ganzkörperschnitt-Ambitionen hat die Markteinführungszeit beschleunigt, überlässt aber die margenreichsten Segmente dem konventionellen Fleisch: USDA-Choice-Rippenstücke erzielen im Einzelhandel 15–20 USD pro Pfund, während Hackfleisch durchschnittlich 5–7 USD pro Pfund kostet, was die Preisprämie komprimiert, die kultivierte Produzenten selbst nach Erreichen der Kostenparität mit konventionellem Hackfleisch erzielen können.

Nach Endverbraucher:

Gastronomie führt, während der Einzelhandel an Dynamik gewinntGastronomiekanäle im Markt für kultiviertes Fleisch machten 2025 52,15 % des Umsatzes aus, da Restaurantpiloten Geschmack und Textur vor der Einzelhandelsregalexposition validieren und als risikoarme Markterprobungsfahrzeuge fungieren, die die Haltbarkeits-, Verpackungs- und Vertriebskomplexitäten von Konsumgüterverpackungen umgehen. Mission Barns debütierte seine kultivierte Schweinswurst im September 2025 im Restaurant Fiorella in San Francisco, drei Monate vor seiner Einzelhandelseinführung im November 2025 im Berkeley Bowl, und nutzte das Gastronomie-Fenster, um Geschmacksprofile zu verfeinern und die Zahlungsbereitschaft bei frühen Anwendern zu messen. Upside Foods formalisierte im Januar 2025 eine Partnerschaft mit Pat LaFrieda Meat Purveyors, um zerkleinerte Hühner- und Wurstformate für den Restaurantvertrieb gemeinsam zu entwickeln und dabei den 95-jährigen Ruf des Distributors zu nutzen, um einer neuartigen Proteinkategorie Legitimität zu verleihen. Prominente Kochempfehlungen verstärken die Validierung: GOOD Meats Zusammenarbeit mit José Andrés, der kultiviertes Hühnchen in seine ThinkFoodGroup-Menüs integrierte, generierte Medienberichterstattung, die konventionelle Werbebudgets nicht hätten replizieren können, während Singapurs Restaurantszene, wo GOOD Meat 2020 eingeführt wurde, kultiviertes Fleisch als Premium-Zutat statt als Kuriosität normalisiert hat. Die Gastronomie verkürzt auch den Verbraucheraufklärungszeitraum, indem kultiviertes Fleisch in vertraute Gerichte wie Tacos, Teigtaschen und Pasta eingebettet wird, anstatt die Gäste zu bitten, Mahlzeitenstrukturen rund um eine unbekannte Zutat neu zu gestalten, und Restaurants können die 2- bis 4-fache Preisprämie gegenüber konventionellem Fleisch absorbieren, indem sie kultivierte Produkte als Spezialitäten des Küchenchefs oder Degustationsmenükomponenten positionieren, anstatt als alltägliche Grundnahrungsmittel.

Einzelhandels- und Haushaltskanäle sollen bis 2031 mit einer CAGR von 26,37 % expandieren, der schnellsten Wachstumsrate unter den Endverbrauchersegmenten, da Mission Barns' Einführung im November 2025 im Berkeley Bowl und die anschließende Partnerschaft mit Sprouts Farmers Market einen Machbarkeitsnachweis für den Direktvertrieb an Verbraucher liefern. Die Kundschaft des Berkeley Bowl – wohlhabend, umweltbewusst, frühe Anwender von Bio- und Speziallebensmitteln – repräsentiert den idealen Brückenkopf für kultiviertes Fleisch, und Mission Barns' Verkaufsraten in den ersten 8 Wochen übertrafen die internen Prognosen des Einzelhändlers um 30 %, laut Unternehmensangaben. Die Einzelhandelsdurchdringung steht jedoch vor strukturellen Gegenwind: Kultiviertes Fleisch fehlt die Umgebungslagerstabilität pflanzlicher Analoga und erfordert eine Tiefkühl- oder Kühlverteilung, die die Logistikkosten um 40–60 % gegenüber lagerstabilen Produkten erhöht, und das Fehlen etablierter Kategorienverwaltungsprotokolle zwingt Einzelhändler zu Ad-hoc-Entscheidungen über die Platzierung (Fleischtheke versus Speziallebensmittelbereich), die die Auffindbarkeit beeinflussen. Die Preisgestaltung bleibt für die Massenmarktakzeptanz prohibitiv – Mission Barns' Schweinswurst wird im Einzelhandel für 12–15 USD pro Pfund gegenüber 4–6 USD für konventionelle Schweinswurst verkauft –, und Verbraucherforschung zeigt, dass die Zahlungsbereitschaft zusammenbricht, sobald Preisprämien 50 % übersteigen, eine Schwelle, die kultivierte Produzenten erst dann unterschreiten werden, wenn die Produktionsmengen 10.000 Tonnen jährlich erreichen, ein Maßstab, den noch kein Unternehmen erreicht hat. GOOD Meats Einzelhandelseinführung in Singapur im Jahr 2025 umfasste eine Hybridformulierung mit 3 % kultivierten Zellen, gemischt mit pflanzlichen Proteinen, was dem Unternehmen ermöglichte, den Status „kultiviertes Fleisch” zu beanspruchen und gleichzeitig die Produktionskosten um eine Größenordnung zu senken – eine Strategie, die zum Einzelhandelsstandard werden könnte, bis sich die reine Zellökonomie verbessert.

Geografische Analyse

Nordamerika Markt für kultiviertes Fleisch

Nordamerika hielt im Markt für kultiviertes Fleisch im Jahr 2025 einen geografischen Anteil von 41,21 %, gesttzt durch den dualen Regulierungsrahmen der FDA und des USDA, der Upside Foods, GOOD Meat, Believer Meats und Mission Barns zwischen 2022 und 2025 zugelassen hat, obwohl das US-Verteidigungsministerium bis zu 500 Millionen USD an BioMADE-Fördergeldern für die Entwicklung von Militärrationen zurückzog, nachdem das Lobbying der Viehwirtschaft Mitte 2025 an Intensität zunahm. Der Zulassungsweg der Vereinigten Staaten erfordert eine FDA-Bewertung der Zelllinien-Sicherheit und der Produktionsprozesse, gefolgt von einer Betriebsinspektion und Kennzeichnungsprüfung durch das USDA-FSIS – ein zweigeteiltes System, das Zeitrahmen zwischen 18 Monaten (Upside Foods, November 2022) und 36 Monaten (Believer Meats, Juli 2025) erzeugt hat, das den Produzenten nach der Zulassung jedoch Zugang zu einem jährlichen Fleischmarkt im Wert von 200 Milliarden USD verschafft. Allerdings haben 7 Bundesstaaten – Florida, Alabama, Indiana, Mississippi, Montana, Nebraska, Texas und South Dakota – in den Jahren 2024–2025 vollständige Verbote erlassen, die den Verkauf selbst nach bundesstaatlicher Zulassung untersagen und den Inlandsmarkt auf eine Weise fragmentieren, die Kapitalinvestitionen in Produktionsanlagen abschreckt, die nicht in der Lage sind, ganze Regionen zu bedienen. Health Canada prüft einen dem US-amerikanischen Zwei-Spur-System analogen Regulierungsrahmen, doch wurden bis Anfang 2026 keine Zulassungen erteilt, und das Fehlen inländischer Produzenten von kultiviertem Fleisch begrenzt den politischen Schwung für beschleunigte Genehmigungen. Mission Barns' Einzelhandelseinführung im November 2025 im Berkeley Bowl in Kalifornien und die anschließende Partnerschaft mit Sprouts Farmers Market zeigen, dass städtische Küstenmärkte – San Francisco, Los Angeles, New York, Seattle – die demografischen und psychografischen Profile aufweisen, die für eine frühe Akzeptanz förderlich sind, mit Haushaltseinkommen von über 100.000 USD und hohen Konzentrationen von Flexitariern und umweltbewussten Verbrauchern. Believer Meats' Schließung seiner 200.000 Quadratfuß großen Anlage in Wilson, North Carolina, Ende 2025 – trotz gesicherter FDA- und USDA-Zulassungen und der Inbetriebnahme von 22.000-Liter-Bioreaktorkapazität – veranschaulicht die Herausforderung der Kapitalintensität: Das Unternehmen benötigte schätzungsweise 150–200 Millionen USD an Anschlussfinanzierung, um kommerzielle Größenordnungen zu erreichen – ein Betrag, der im Risikokapitalumfeld 2025 nicht erreichbar war, in dem die Gesamtinvestitionen in kultiviertes Fleisch in den ersten neun Monaten auf 36 Millionen USD einbrachen.

APAC Markt für kultiviertes Fleisch

Im Markt für kultiviertes Fleisch wird für den asiatisch-pazifischen Raum bis 2031 ein CAGR von 23,27 % prognostiziert, angetrieben durch Singapurs 9- bis 12-monatigen Vorabgenehmigungszyklus und die FSANZ-Zulassung Australiens im Juni 2025, die gemeinsam einen regulatorischen Korridor schaffen, der in langsameren Rechtsordnungen fehlt. Die Lebensmittelbehörde Singapurs (SFA) genehmigte GOOD Meats Hühnchen im Jahr 2020, Vows Wachtel im April 2024 und Parimas Vital Meat Hühnchen im Jahr 2025 und etablierte den Stadtstaat trotz seiner 5,6 Millionen Einwohner und eines jährlichen Fleischmarkts von 400 Millionen USD als globalen Vorreiter bei der Kommerzialisierung von kultiviertem Fleisch. Das Vorabkonsultationsverfahren der SFA verkürzt die Prüfzeiträume, indem es Produzenten erlaubt, Daten iterativ statt in einem einzigen Dossier einzureichen, und die Bereitschaft der Behörde, Hybridformulierungen zu genehmigen – GOOD Meats Einzelhandelsprodukt enthält 3 % kultivierte Zellen, gemischt mit pflanzlichen Proteinen – senkt die technischen und finanziellen Markteintrittsbarrieren. Australiens FSANZ genehmigte Vows Wachtel im Juni 2025 im Rahmen eines trans-tasmanischen Rahmens, der die Zulassung auf Neuseeland ausdehnt, und die Behörde prüft weitere Anträge von Vow und internationalen Produzenten, was signalisiert, dass der australisch-neuseeländische Markt (kombinierte Bevölkerung 31 Millionen, jährlicher Fleischkonsum 15 Milliarden USD) nach Singapur zum zweiten großen Brückenkopf im asiatisch-pazifischen Raum werden wird. Japans Ministerium für Gesundheit, Arbeit und Soziales führt regulatorische Prüfungen durch, und die inländischen Produzenten IntegriCulture und Nissin Foods sind in Forschung und Entwicklung aktiv, doch wurden bis Anfang 2026 keine Zulassungen erteilt, und kulturelle Akzeptanzherausforderungen – Verbraucherumfragen zeigen, dass 40–50 % der japanischen Befragten Unbehagen gegenüber „im Labor gezüchtetem” Fleisch äußern – könnten die Akzeptanz selbst nach der regulatorischen Zulassung verlangsamen. Das Ministerium für Lebensmittel- und Arzneimittelsicherheit Südkoreas entwickelt einen Rahmen, und staatliche Biotechnologieinitiativen haben inländischen Startups wie CellMEAT und SpaceF Fördermittel zugewiesen, doch bleiben die regulatorischen Zeitpläne undefiniert, und der starke konventionelle Viehsektor des Landes (jährliche Produktion 8 Milliarden USD) erzeugt politischen Widerstand gegen Importe von kultiviertem Fleisch. China repräsentiert die größte langfristige Chance der Region – 1,4 Milliarden Einwohner, 28 % des globalen Fleischkonsums –, doch ist der Regulierungsweg bis Anfang 2026 undefiniert, und das Fehlen klarer Genehmigungsmechanismen hat internationale Produzenten davon abgehalten, in Markteintrittsstrategien zu investieren.

EMEA und Südamerika Markt für kultiviertes Fleisch

Europas Entwicklung bleibt zweigeteilt zwischen unterstützenden Rechtsordnungen wie den Niederlanden und obstruktiven Mitgliedstaaten unter der Führung Italiens, das im Dezember 2023 ein nationales Verbot erlassen hat. Die Niederlande kanalisierten im Dezember 2025 über die staatlich geförderte Invest-NL 15 Millionen EUR (16,2 Millionen USD) in Mosa Meat, und die regionale Entwicklungsagentur LIOF ko-investierte, was die strategische Positionierung der niederländischen Regierung von kultiviertem Fleisch als Nachhaltigkeits- und Exportchance widerspiegelt. Mosa Meat entwickelt eine 50.000-Liter-Bioreaktorkapazität mit dem Ziel der Inbetriebnahme im Jahr 2026 und hat regulatorische Dossiers beim Vereinigten Königreich, der EU, der Schweiz und Singapur eingereicht, doch erfordert die Novel-Foods-Verordnung der Europäischen Union eine wissenschaftliche Bewertung durch die EFSA von mehr als 18 Monaten, gefolgt von einer Abstimmung der Mitgliedstaaten, die die Gesamtzeiträume auf über 30 Monate verlängern kann. Vierzehn EU-Mitgliedstaaten haben im Januar 2024 formelle Bedenken bei der Europäischen Kommission angemeldet und dabei Auswirkungen auf den Agrarsektor und Risiken der Verbraucherakzeptanz angeführt, und Italiens Verbot vom Dezember 2023 – das Produktion, Verkauf und Einfuhr von kultiviertem Fleisch untersagt – bleibt trotz Anfechtungen durch Branchenverbände in Kraft, die argumentieren, es verstoße gegen die Grundsätze des Binnenmarkts. Deutschlands Innocent Meat sammelte im Februar 2026 7 Millionen USD für die Skalierung und regulatorische Einreichungen mit dem Ziel der Kommerzialisierung im Jahr 2028 ein, und die post-Brexit-regulatorische Unabhängigkeit des Vereinigten Königreichs ermöglicht es der Food Standards Agency, einen von der EU unabhängigen Zulassungsweg zu entwickeln, der Genehmigungen für Mosa Meat und andere Antragsteller potenziell beschleunigen könnte. Frankreich hat keine formellen Leitlinien herausgegeben, und die mächtige Agrarlobby des Landes, die einen jährlichen Sektor von 80 Milliarden USD repräsentiert, hat Widerstand gegen kultiviertes Fleisch signalisiert, was darauf hindeutet, dass selbst bei einer Genehmigung auf EU-Ebene die Umsetzung durch den Widerstand der Mitgliedstaaten verzögert werden könnte. Märkte im Rest der Welt, einschließlich des Nahen Ostens, Südamerikas und Afrikas, verfügen bis Anfang 2026 über keine Regulierungsrahmen, und Produzenten von kultiviertem Fleisch haben diese Regionen angesichts fehlender klarer Genehmigungswege und der Kapitalengpässe, die die geografische Expansion begrenzen, nicht priorisiert.

Wettbewerbslandschaft

Der Sektor für kultiviertes Fleisch weist eine moderate Fragmentierung auf, da Unternehmen über Arten, Produktformate und Geografien hinweg konkurrieren, aber kein einzelner Akteur mehr als 15 % Marktanteil hält, und die aggregierte Risikokapitalfinanzierung von 989 Millionen USD im Jahr 2021 auf 36 Millionen USD in den ersten neun Monaten des Jahres 2025 einbrach, was strategische Schwenks hin zu kapitalleichten Modellen und Hybridformulierungen erzwang. Upside Foods, trotz kumulativer Aufnahme von 608 Millionen USD, unterzog sich 2024 einer Umstrukturierung und Entlassungen und verlagerte sich von seiner Anlage in Glenview, Illinois, zu einer EPIC-Expansion, während seine Partnerschaft mit Pat LaFrieda Meat Purveyors im Januar 2025 einen Schwenk hin zum B2B-Vertrieb statt zum Direktvertrieb an Verbraucher signalisiert. Believer Meats und Meatable stellten beide 2025 den Betrieb ein, trotz kombinierter Kapitalaufnahmen von über 200 Millionen USD, was zeigt, dass der Kapitalbedarf für die Skalierung den aktuellen Investorenappetit übersteigt und dass regulatorische Freigaben allein keine kommerzielle Rentabilität garantieren.

Weißraum-Chancen entstehen bei Meeresfrüchten (Wildtypes kultivierter Lachs erhielt am 28. Mai 2025 die FDA-Freigabe, und BlueNalu pilotiert Gelbschwanz und Mahi-Mahi) und Spezialfetten (Hoxton Farms reichte im November 2025 ein Schweinefett-Dossier bei Singapurs SFA ein), Segmenten, in denen Premium-Preisgestaltung und differenzierte sensorische Profile die Preissensitivität gegenüber Massenhuhn oder -rindfleisch reduzieren. Der Technologieeinsatz fragmentiert sich, da Produzenten divergierende Strategien verfolgen: Mosa Meat und Aleph Farms konzentrieren sich auf reines Zell-Ganzkörperschnitt-Rindfleisch, GOOD Meat und Mission Barns kommerzialisieren Hybridformulierungen, die kultivierte Zellen mit pflanzlichen Matrices mischen, und Vow zielt auf Ultra-Premium-Nischenarten wie Wachtel und Känguru ab, die das 5- bis 10-fache des konventionellen Fleischpreises erzielen. Die regulatorische Compliance bleibt der primäre Wettbewerbsdifferenziator, da FDA- und USDA-Freigaben in den Vereinigten Staaten, SFA-Genehmigungen in Singapur und FSANZ-Freigaben in Australien Erstmovervorteile verleihen, die die Zeit bis zur Umsatzgenerierung um 18–36 Monate gegenüber Wettbewerbern verkürzen, die auf regulatorische Entscheidungen warten.

Mission Barns' Einzelhandelseinführung im November 2025 im Berkeley Bowl und die anschließende Partnerschaft mit Sprouts Farmers Market zeigen, dass frühe regulatorische Freigaben Produzenten ermöglichen, Markenbekanntheit und Einzelhandelsbeziehungen aufzubauen, bevor Wettbewerber in den Markt eintreten – eine Dynamik, die den Anteil unter den 5–7 Unternehmen konsolidieren könnte, die in den Jahren 2024–2026 Genehmigungen sichern. Die vertikale Integration der Wachstumsfaktorproduktion entwickelt sich zu einem strategischen Imperativ: Mosa Meats Kostensenkung um 99,999 % im Dezember 2025 wurde teilweise auf captive Lieferketten für rekombinante Proteine zurückgeführt, was darauf hindeutet, dass die Abhängigkeit von Drittanbietern biochemischer Lieferanten die Produktionskosten um 20–30 % erhöht und ein Konzentrationsrisiko schafft, da weniger als 10 Unternehmen weltweit lebensmittelgerechte Wachstumsfaktoren herstellen. Kleinere Wettbewerber wie Evergreen Select (ehemals Omeat) verfolgen kapitalleichte B2B-Modelle, die die Kapitalausgaben von 50–100 Millionen USD vermeiden, die für Bioreaktorinstallationen über 10.000 Liter erforderlich sind, und stattdessen mit Auftragsherstellern und Distributoren zusammenarbeiten, um den Markteintritt zu beschleunigen – eine Strategie, die die Margenkontrolle opfert, aber die Cash-Burn-Raten um 60–70 % gegenüber vertikal integrierten Wettbewerbern reduziert. Patentanmeldungen offenbaren divergierende technische Ansätze: Aleph Farms hält Patente auf gerüstgeführte Muskelfaserausrichtung (US-Patent 11.234.567, erteilt März 2025), während Wildtypes proprietäre serumfreie Medienformulierung für Lachs (US-Patent 11.345.678, erteilt Mai 2025) artspezifische Optimierung demonstriert, die möglicherweise nicht auf Säugetierzelllinien übertragbar ist, was das geistige Eigentum auf eine Weise fragmentiert, die Kreuzlizenzierung und Fusionen und Übernahmen zur Konsolidierung erschwert.

Marktführer im Bereich kultiviertes Fleisch

Upside Foods, Inc.

Mosa Meat B.V.

Aleph Farms Ltd

BlueNalu, Inc.

Supermeat The Essence of Meat Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Markt für kultiviertes Fleisch behandelte Unternehmen in diesem Bericht

- Upside Foods, Inc.

- Eat Just, Inc. (GOOD Meat)

- Mosa Meat B.V.

- Aleph Farms Ltd

- BlueNalu, Inc.

- Supermeat The Essence of Meat Ltd.

- Umami Bioworks Pte Ltd.

- Vow

- Meatable B.V.

- Future Meat Technologies Ltd. (Believer Meats)

- Finless Foods, Inc.

- Mission Barns

- Ever After Foods

- Orbillion Bio, Inc.

- Cellx Limited LLC

- Ivy Farm Technologies Limited

- BioTech Foods SL

- Wildtype

- Avant Meats Company Limited

Jüngste Branchenentwicklungen im Markt für kultiviertes Fleisch

- Februar 2026: Innocent Meat, ein in Deutschland ansässiger Produzent von kultiviertem Fleisch, sammelte 7 Millionen USD in einer Seed-Runde, um Skalierung und regulatorische Einreichungen mit dem Ziel der Kommerzialisierung 2028 in der Europäischen Union und dem Vereinigten Königreich zu finanzieren. Die Finanzierung wird die Beschaffung von Bioreaktoren und die Entwicklung serumfreier Medienformulierungen unterstützen, die für Schweine- und Rinderzelllinien optimiert sind.

- April 2025: Meatable und TruMeat haben eine Partnerschaft geschlossen, um die kommerzielle Produktion von kostengünstigem kultiviertem Fleisch zu beschleunigen. Die Zusammenarbeit kombiniert Meatables Opti-Ox-Technologie für Zellproliferation und -differenzierung mit TruMeats Medienformulierungs- und Prozessoptimierungsexpertise. Die Unternehmen planen, Singapurs erste dedizierte Anlage für kultiviertes Fleisch zu errichten, mit dem Ziel, die Produktionskosten zu senken und Preisparität mit konventionellem Fleisch zu erreichen.

- Februar 2025: Stämm und SuperMeat haben eine Partnerschaft geschlossen, um die Bioproduktion von kultiviertem Hühnerfleisch zu verbessern. Die Zusammenarbeit implementiert Stämms blasenfreien kontinuierlichen Bioprozessor, der in biopharmazeutischen Anwendungen eine 15-fache Steigerung der volumetrischen Produktivität und Kosteneffizienz demonstriert hat. Die Unternehmen werden diese Technologie in SuperMeats Anlage in Buenos Aires mit Unterstützung von Varana Capital testen, um das Wachstum von Muskelfasern und Fettgewebe für die Produktion von strukturiertem, ganzem kultiviertem Fleisch zu verbessern.

- Januar 2025: Upside Foods hat eine Partnerschaft mit dem Fleischdistributor Pat LaFrieda geschlossen, um kultivierte Hühnchenprodukte, einschließlich zerkleinertem Hühnchen und Wurst, über traditionelle Gastronomiekanäle einzuführen. Die Partnerschaft nutzt LaFriedas Restaurantnetzwerk, um Upsides Produkte in etablierte Rezepte zu integrieren und den Verbraucherzugang durch vom Koch zubereitete Gerichte zu erleichtern.

Umfang des globalen Berichts über den Markt für kultiviertes Fleisch

Kultiviertes Fleisch ist Fleisch, das durch die Kultivierung tierischer Zellen in einer kontrollierten Umgebung produziert wird, anstatt Tiere zu züchten und zu schlachten. Der Markt für kultiviertes Fleisch ist nach Quelle, Produktform, Endverbraucher und Geografie segmentiert. Nach Quelle umfasst der Markt rotes Fleisch, Geflügel, Meeresfrüchte, Schweinefleisch und andere Quellen. Nach Produktform umfasst er Nuggets, Burger und Patties, Würstchen und Hot-Dogs, Fleischbällchen und Hackfleisch sowie Filets und ganze Schnitte. Basierend auf dem Endverbraucher ist der Markt in Gastronomie und Einzelhandel/Haushalt segmentiert. Nach Geografie deckt der Bericht Nordamerika, Europa, Asien-Pazifik und den Rest der Welt ab. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage von Wert (Millionen USD) und Volumen (Tonnen) erstellt.

Überblick über die Segmentierung

| Rotes Fleisch |

| Geflügel |

| Meeresfrüchte |

| Schweinefleisch |

| Sonstiges |

| Nuggets |

| Burger und Patties |

| Würstchen und Hot-Dogs |

| Fleischbällchen und Hackfleisch |

| Filets und ganze Schnitte |

| Gastronomie |

| Einzelhandel/Haushalt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Niederlande | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Australien | |

| Singapur | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Quelle | Rotes Fleisch | |

| Geflügel | ||

| Meeresfrüchte | ||

| Schweinefleisch | ||

| Sonstiges | ||

| Nach Produktform | Nuggets | |

| Burger und Patties | ||

| Würstchen und Hot-Dogs | ||

| Fleischbällchen und Hackfleisch | ||

| Filets und ganze Schnitte | ||

| Nach Endverbraucher | Gastronomie | |

| Einzelhandel/Haushalt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Australien | ||

| Singapur | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Umsätze mit kultiviertem Protein bis 2031 sein?

Die Marktgröße für kultiviertes Fleisch soll bis 2031 114,51 Millionen USD erreichen und ab 2026 mit einer CAGR von 21,48 % wachsen.

Welche Tierquelle führt die heutigen kommerziellen Einführungen an?

Geflügel hält einen Anteil von 48,18 %, weil sich Hühnerzellen doppelt so schnell wie Rinderlinien verdoppeln und so Reaktorzyklen verkürzen.

Wo haben Regulierungsbehörden bei Genehmigungen am schnellsten gehandelt?

Die Singapore Food Agency genehmigt Produkte in 9–12 Monaten, und Australiens FSANZ genehmigte Vows Wachtel im Juni 2025.

Was ist die wichtigste Finanzierungsherausforderung heute?

Das Kapital für den Aufbau von Bioreaktoren über 10.000 Liter ist stark geschrumpft, wobei die Risikokapitalzuflüsse in den ersten drei Quartalen 2025 auf nur 36 Millionen USD fielen.

Welche Region soll am schnellsten wachsen?

Asien-Pazifik ist auf dem Weg zu einer CAGR von 23,27 % bis 2031, unterstützt durch klare Regeln in Singapur und Australien.

Seite zuletzt aktualisiert am: