Marktgröße und Marktanteil für verarbeitetes Fleisch in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.70 Milliarden US-Dollar |

| Marktgröße (2026) | 11.03 Milliarden US-Dollar |

| Marktgröße (2031) | 12.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verarbeitetes Fleisch in den Vereinigten Staaten von Mordor Intelligence

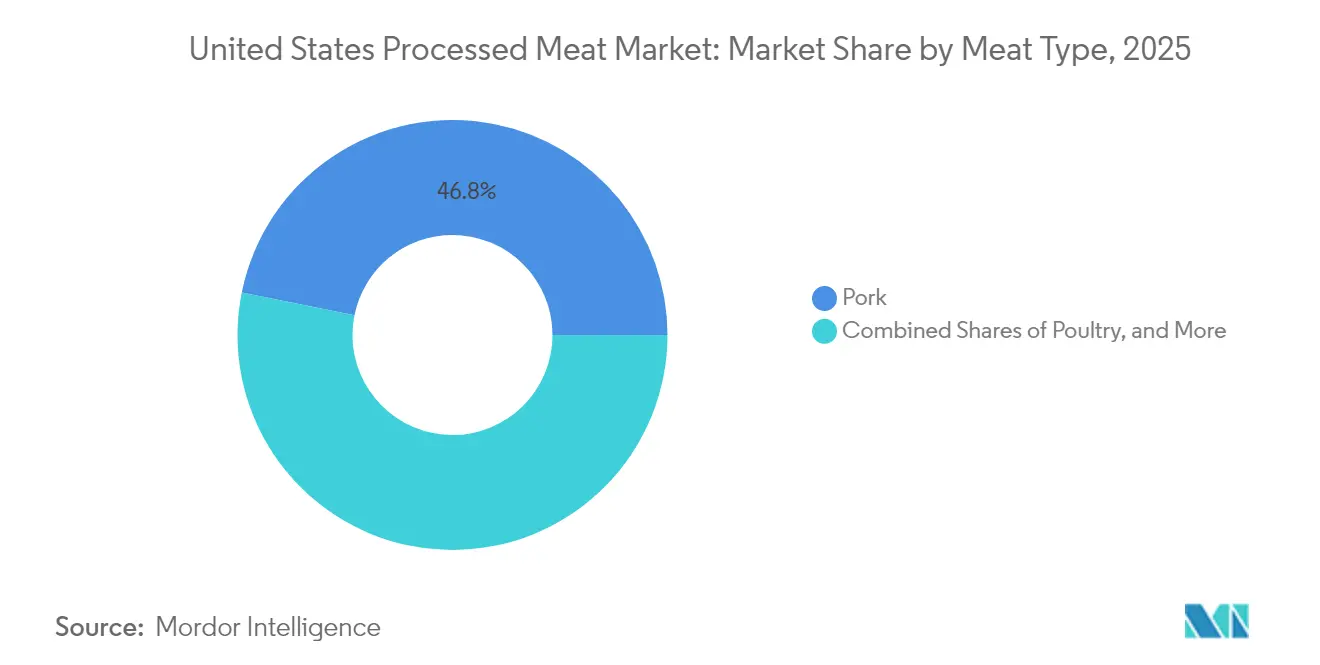

Die Marktgröße für verarbeitetes Fleisch in den Vereinigten Staaten wird voraussichtlich von USD 10,70 Milliarden im Jahr 2025 auf USD 11,03 Milliarden im Jahr 2026 wachsen und bis 2031 USD 12,8 Milliarden bei einer CAGR von 3,05 % über den Zeitraum 2026–2031 erreichen. Die Abschwächung der Expansion spiegelt eine reifende Nachfragekurve wider, bei der inkrementelle Gewinne nunmehr aus Produktinnovationen, Automatisierung und einer engeren Steuerung der Lieferkette resultieren, anstatt allein auf Mengensteigerungen zurückzuführen zu sein. Schweinefleisch hält im Jahr 2024 einen dominanten Marktanteil von 47,28 % am Markt für verarbeitetes Fleisch in den Vereinigten Staaten nach Volumen und verdeutlicht die Beständigkeit traditioneller Favoriten, auch wenn Premiumisierungstrends an Dynamik gewinnen. Rindfleisch ist die am schnellsten wachsende Kategorie mit einer CAGR von 4,88 %, unterstützt durch höhermargige, wertschöpfende Teilstücke und Markeninitiativen, die Herkunft und Tierschutznachweise betonen. Die Vertriebsmuster unterstreichen den Wandel weiter: Gastronomiekanäle nehmen weiterhin den Großteil des Durchsatzes auf, doch Außer-Haus-Handelskanäle – insbesondere der elektronische Handel – verzeichnen die schnellste CAGR von 5,11 %, was auf eine strukturelle Verlagerung hin zur Bequemlichkeit beim Heimverzehr hindeutet.

Wesentliche Erkenntnisse des Berichts

- Nach Fleischtyp hielt Schweinefleisch im Jahr 2025 einen Marktanteil von 46,83 % am Markt für verarbeitetes Fleisch in den Vereinigten Staaten, während Rindfleisch bis 2031 die höchste CAGR von 4,63 % verzeichnete.

- Nach Vertriebskanal dominierte der Gastronomiehandel mit einem Umsatzanteil von 55,10 % im Jahr 2025, während der Außer-Haus-Handel voraussichtlich bis 2031 mit einer CAGR von 4,85 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für verarbeitetes Fleisch in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach praktischen, verzehrfertigen und leicht zuzubereitenden proteinreichen Lebensmitteloptionen | +0.8% | National, mit höherer Konzentration in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Fleischverarbeitung | +0.6% | National, mit früher Einführung in Verarbeitungszentren im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage aus dem Gastronomiesektor | +0.7% | National, mit Schwerpunkt auf Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Steigende Verbraucheraufklärung über Proteinaufnahme | +0.5% | National, mit höherer Durchdringung in gesundheitsbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit von gekühltem verarbeitetem Fleisch | +0.4% | National, mit stärkerem Wachstum in Küstenregionen | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung für Branchenwachstum, Expansion und Investitionen | +0.3% | Regional, mit Fokus auf ländliche Verarbeitungsgemeinden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach praktischen proteinreichen Optionen

Die Verhaltensveränderungen der Verbraucher hin zu zeitsparenden Mahlzeitenlösungen transformieren die Entwicklung und Marktpositionierung von Produkten aus verarbeitetem Fleisch. Im Jahr 2024 verzeichneten verzehrfertige Proteinprodukte ein signifikantes Wachstum, wobei convenience-orientierte Segmente über den pandemiebedingten Nachfrageanstieg hinaus eine starke Dynamik aufrechterhielten. Dieser Trend verdeutlicht einen umfassenderen Lebenswandel, bei dem Doppelverdiener-Haushalte und städtische Berufstätige eine effiziente Mahlzeitenzubereitung priorisieren, ohne dabei auf ernährungsphysiologische Qualität zu verzichten. Die zunehmende Überschneidung von Proteinbewusstsein und Nachfrage nach Bequemlichkeit schafft Chancen für Premium-Preisgestaltung bei Produkten, die beide Attribute effektiv bieten. Verarbeitungsunternehmen begegnen diesem Trend durch Investitionen in Verpackungsinnovationen und Technologien zur Haltbarkeitsverlängerung, um die Produktverfügbarkeit zu verbessern und gleichzeitig den Geschmack zu erhalten. Marktführer nutzen diesen Trend, um bei wertschöpfenden Produkten im Vergleich zu traditionellen Rohstoffangeboten aus Fleisch höhere Margen zu erzielen.

Technologische Fortschritte in der Fleischverarbeitung

Automatisierung und künstliche Intelligenz transformieren die Verarbeitungseffizienz und gewährleisten Produktkonsistenz in der gesamten Branche. Cargills Investition von USD 90 Millionen in die Automatisierung seines Rindfleischwerks in Colorado verdeutlicht das Ausmaß dieser technologischen Entwicklung. Die Anlage verfügt nun über fortschrittliche Robotik für Präzisionsschnitte und automatisch geführte Fahrzeuge für eine rationalisierte Materialhandhabung. Ebenso integriert JBS' neues Fleischwerk in Italien kollaborative Roboter und KI-gestützte Qualitätskontrollsysteme. Diese Einführung reduziert die Abhängigkeit von manueller Arbeit und optimiert gleichzeitig die Ausbeuten. Diese Fortschritte ermöglichen es Verarbeitern, die Produktionskonsistenz trotz arbeitsmarktbedingter Herausforderungen und steigender Lohnkosten aufrechtzuerhalten. Über die Kosteneffizienz hinaus verbessern diese Technologien die Lebensmittelsicherheit und die Rückverfolgbarkeit und erfüllen so die sich wandelnden regulatorischen Anforderungen. Unternehmen, die diese Innovationen effektiv umsetzen, sichern sich durch größere betriebliche Flexibilität und geringere Anfälligkeit für Belegschaftsunterbrechungen einen Wettbewerbsvorteil.

Wachsende Nachfrage aus dem Gastronomiesektor

Die Erholung und das Wachstum der Gastronomiebranchen treiben die anhaltende Nachfrage nach Produkten aus verarbeitetem Fleisch in Restaurants, Cateringdiensten und institutionellen Kanälen an. Die Leistungskennzahlen von Sysco Corporation zeigen ein signifikantes Wachstum beim Proteinvertrieb an Gastronomiekunden und spiegeln breitere Erholungstrends und Zyklen der Menüinnovation wider. Restaurantbetreiber nutzen zunehmend Produkte aus verarbeitetem Fleisch, um Arbeitskosten zu senken und gleichzeitig einen konsistenten Geschmack an allen Standorten sicherzustellen. Die Expansion von Geisterküchen und lieferfokussierten Modellen beschleunigt die Nachfrage nach vorverarbeiteten Proteinen zusätzlich und ermöglicht eine schnellere Mahlzeitenzubereitung. Im institutionellen Gastronomiebereich, etwa im Gesundheits- und Bildungswesen, nimmt die Verwendung von verarbeiteten Fleischprodukten zu, um Ernährungsbedürfnisse mit betrieblicher Effizienz in Einklang zu bringen. Das Wachstum dieses Kanals unterstützt Premium-Preisgestaltung für maßgeschneiderte Produkte, wobei der Fokus auf Merkmalen wie Portionskontrolle und verlängerten Haltezeiten liegt, um spezifischen Anforderungen des Gastronomiegerwerbes gerecht zu werden.

Steigende Verbraucheraufklärung über Proteinaufnahme

Da Gesundheits- und Fitnesstrends den Proteinkonsum in den Vordergrund stellen, nutzen Produkte aus verarbeitetem Fleisch, die mit ernährungsphysiologischen Vorteilen werben, Wachstumsmöglichkeiten. Forschungsergebnisse zeigen, dass Verbraucher, insbesondere ältere und fitnessorientierte, sich zunehmend der Bedeutung von Protein für den Muskelerhalt, das Gewichtsmanagement und die metabolische Gesundheit bewusst sind, wie die Ernährungsrichtlinien des US-amerikanischen Landwirtschaftsministeriums hervorheben[1]US-amerikanische Ernährungsrichtlinien, "Ausgabe 2025–2030," dietaryguidelines.gov. Dieses gestiegene Bewusstsein hat zu einer Bereitschaft geführt, für Produkte mit hoher Proteindichte und sauberen Zutaten einen Aufpreis zu zahlen. Als Reaktion darauf entwickeln Hersteller von verarbeitetem Fleisch Produkte, die nicht nur den Proteingehalt hervorheben, sondern auch gesundheitliche Bedenken mit reduziertem Natriumgehalt und natürlichen Zutaten adressieren. Dieser Trend stärkt Marktsegmentierungsstrategien und ermöglicht es Unternehmen, ernährungsbezogene Botschaften auf spezifische Verbrauchergruppen zuzuschneiden. Da Unternehmen bestrebt sind, Geschmack und Gesundheit in Einklang zu bringen, navigieren sie zudem durch die Natriumreduktionsrichtlinien der Lebensmittel- und Arzneimittelbehörde, was den Einfluss regulatorischer Compliance auf die Produktentwicklung unterstreicht.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende gesundheitliche Bedenken der Verbraucher im Zusammenhang mit dem Konsum von verarbeitetem Fleisch | -0.4% | National, mit höheren Auswirkungen in gesundheitsbewussten Märkten | Mittelfristig (2–4 Jahre) |

| Strenge staatliche Regulierung und Einhaltung von Lebensmittelsicherheitsvorschriften | -0.3% | National, mit einheitlicher regulatorischer Anwendung | Langfristig (≥ 4 Jahre) |

| Intensiver Wettbewerb durch alternative Proteinquellen | -0.2% | National, mit höherer Durchdringung in städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Störungen der Lieferkette, die die Verfügbarkeit von Rohstoffen beeinträchtigen | -0.3% | Regional, mit höheren Auswirkungen in von der Viehzucht abhängigen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch alternative Proteinquellen

Pflanzliche und alternative Proteinprodukte etablieren sich in Kategorien, die traditionell von verarbeitetem Fleisch dominiert werden, und üben Wettbewerbsdruck auf Preisgestaltung und Regalplatzzuweisung aus. Die Marktdynamik für alternative Proteine zeigt nach anfänglichen Wachstumsphasen eine Stabilisierung, wobei die Verbrauchermuster selektive Akzeptanz anstatt vollständigen Substitutionsersatz aufzeigen, laut dem wirtschaftlichen Forschungsdienst des US-amerikanischen Landwirtschaftsministeriums[2]Wirtschaftlicher Forschungsdienst des US-amerikanischen Landwirtschaftsministeriums, "Bericht über alternative Proteine," ers.usda.gov. Die Wettbewerbsbedrohung manifestiert sich vorwiegend in spezifischen demografischen Segmenten und Produktkategorien, in denen Geschmackparität erreicht wurde. Traditionelle Verarbeiter reagieren durch Portfoliodiversifizierung, wobei einige Unternehmen Hybridprodukte einführen, die konventionelle und pflanzliche Proteine kombinieren. Der Wettbewerb treibt Innovationen bei Geschmack, Textur und Ernährungspositionierung voran, da Unternehmen bestrebt sind, ihr Angebot zu differenzieren. Der Verlust von Marktanteilen bleibt begrenzt, erzeugt jedoch anhaltenden Druck für Produktverbesserungen und Marketinginvestitionen zur Aufrechterhaltung der Verbrauchertreue.

Störungen der Lieferkette, die die Verfügbarkeit von Rohstoffen beeinträchtigen

Volatilität in der Viehversorgung und Transportengpässe stellen Hersteller von verarbeitetem Fleisch weiterhin vor betriebliche Herausforderungen und Kostendruck. Schwankungen bei den Futterkosten wirken sich direkt auf die Rohstoffpreise aus, wobei die Preisvolatilität bei Mais und Sojabohnen zu Schwankungen bei den Produktionskosten in der Viehzucht führt, wie der nationale Agrarstatistikdienst des US-amerikanischen Landwirtschaftsministeriums hervorhebt[3]Nationaler Agrarstatistikdienst des US-amerikanischen Landwirtschaftsministeriums, "Futterkostenindex," nass.usda.gov. Kapazitätsbeschränkungen im Transport und Fahrermangel beeinträchtigen sowohl die Anlieferung von Rohstoffen als auch die Verteilung von Fertigprodukten und verursachen betriebliche Ineffizienzen. Wetterbedingte Störungen in der Viehzucht und Verarbeitungsanlagen erfordern Notfallplanung und Strategien zur Lieferantendiversifizierung. Kapazitätsbeschränkungen bei der Kühllagerung in wichtigen Märkten schränken die Lagerflexibilität ein und erhöhen die Vertriebskosten. Unternehmen investieren in die Resilienz der Lieferkette durch Initiativen zur vertikalen Integration und strategische Lieferantenpartnerschaften, um Unterbrechungsrisiken zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fleischtyp: Schweinefleischdominanz treibt Innovation voran

Im Jahr 2025 hält Schweinefleisch mit einem führenden Marktanteil von 46,83 % die Spitzenposition, angetrieben durch seine Vielseitigkeit in der Verarbeitung und die starke Verbraucherakzeptanz in verschiedenen Produktkategorien. Die Dominanz dieses Segments verdeutlicht seine Fähigkeit, sich an veränderte Verbraucherpräferenzen anzupassen – durch Innovationen wie diverse Wurstvariationen, gesundheitsorientierte Baconalternativen und Schinkeneprodukte, die traditionelle Beliebtheit mit modernen gesundheitsbewussten Trends verbinden. Rindfleisch wird das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 4,63 % bis 2031, unterstützt durch die Entwicklung von Premiumprodukten und einem strategischen Fokus auf Qualitätsattribute. Das Geflügelsegment entwickelt sich weiterhin beständig und profitiert von Fortschritten bei Nuggets, Spezialwürsten und Aufschnittangeboten, die den Vorteile von magerem Protein betonen. Hammelfleisch bleibt ein Nischensegment mit stabiler Nachfrage, das vorwiegend auf spezifische regionale und ethnische Märkte konzentriert ist.

Fortschrittliche Verarbeitungstechnologien transformieren die Produktentwicklung in allen Fleischkategorien. Automatisierung spielt eine Schlüsselrolle bei der Sicherstellung konsistenter Qualität und der Ermöglichung innovativer Texturprofile. Die Investition von JBS in Höhe von USD 135 Millionen in die Wurstproduktion in Iowa ist beispielhaft für die Einführung fortschrittlicher Technologien in der Branche. Die Anlage integriert Robotik und KI-gestützte Qualitätskontrollsysteme, die schnelle Produktwechsel und maßgeschneiderte Formulierungen ermöglichen, um den sich wandelnden Verbraucheranforderungen gerecht zu werden. Darüber hinaus beeinflussen regulatorische Anforderungen, wie die Pathogenkontrollmaßnahmen des Lebensmittelsicherheits- und Inspektionsdienstes, die Segmententwicklungen. Unternehmen, die diesen Anforderungen effektiv begegnen, erlangen einen Wettbewerbsvorteil durch verbesserte Lebensmittelsicherheitsnachweise und gesteigerte betriebliche Effizienz.

Nach Vertriebskanälen: Führungsrolle des Gastronomiehandels trifft auf Wachstum des Außer-Haus-Handels

Gastronomiehandelskanäle beherrschen im Jahr 2025 mit einem Marktanteil von 55,10 % den Markt, was den erheblichen Konsum von verarbeitetem Fleisch im Gastronomiesektor in Restaurants, Cateringbetrieben und institutionellen Einrichtungen widerspiegelt. Diese Dominanz resultiert aus betrieblichen Vorteilen, bei denen vorverarbeitete Produkte das Arbeitskostenmanagement ermöglichen und gleichzeitig konsistente Geschmackserlebnisse an Servicestandorten gewährleisten. Außer-Haus-Handelskanäle zeigen mit einer CAGR von 4,85 % bis 2031 eine überlegene Wachstumsdynamik, angetrieben durch die Einzelhandelsexpansion, die Einführung des elektronischen Handels und Verschiebungen in den Verbraucherpräferenzen hin zur Zubereitung zu Hause. Supermärkte und Verbrauchermärkte im Außer-Haus-Handel halten den größten individuellen Segmentanteil und profitieren von erweiterten Kühlregalen und Premiumprodukt-Positionierungsstrategien.

Die Kanaldynamik spiegelt eine umfassendere Entwicklung des Verbraucherverhaltens wider, bei der Bequemlichkeit und Qualität sowohl im Gastronomie- als auch im Einzelhandelsumfeld zusammentreffen. Das Wachstum des Online-Einzelhandels im Bereich der Außer-Haus-Handelskanäle wird durch verbesserte Kühlkettenlogistik und abonnementbasierte Liefermodelle beschleunigt, die die Produktverfügbarkeit verbessern. Convenience-Stores erweitern ihr Angebot an verarbeitetem Fleisch durch Partnerschaften mit großen Lieferanten und verbesserte Kühlkapazitäten. Das Wettbewerbsumfeld innerhalb der Vertriebskanäle intensiviert sich, da Unternehmen kanalspezifische Produkte und Preisstrategien entwickeln, um die Marktdurchdringung und Margenrealisierung in verschiedenen Kundensegmenten zu optimieren.

Geografische Analyse

Die regionalen Verbrauchsmuster in den Vereinigten Staaten offenbaren ausgeprägte Präferenzen und Wachstumstrajektorien, die demografische Zusammensetzung, kulturelle Einflüsse und wirtschaftliche Rahmenbedingungen widerspiegeln. Der Mittlere Westen weist den höchsten Pro-Kopf-Konsum von verarbeitetem Fleisch auf, unterstützt durch die Nähe zur Viehzucht und kulturelle Traditionen, die fleischzentrierte Ernährung bevorzugen. Die südlichen Bundesstaaten zeigen ein robustes Wachstum bei der Einführung von verarbeitetem Fleisch, angetrieben durch expandierende Gastronomiebranchen und Bevölkerungswachstum in Ballungsräumen. Westliche Regionen zeigen eine steigende Nachfrage nach Premium- und Spezialprodukten aus verarbeitetem Fleisch, was höhere verfügbare Einkommen und gesundheitsbewusste Verbrauchersegmente widerspiegelt, die bereit sind, für Qualitätsattribute Aufpreise zu zahlen.

Die Verteilung der Verarbeitungsanlagen richtet sich nach den Zentren der Viehzucht und schafft regionale Lieferkettenvorteile und Kosteneffizienzen. Iowa, Nebraska und Kansas behaupten dominante Positionen bei der Verarbeitungskapazität und profitieren von der Nähe zur Viehzucht und etablierten Infrastrukturnetzwerken laut dem nationalen Agrarstatistikdienst des US-amerikanischen Landwirtschaftsministeriums. Diese Regionen ziehen weiterhin Investitionen in die Modernisierung von Anlagen und die Kapazitätserweiterung an, wobei Unternehmen Automatisierungstechnologien einsetzen, um die Produktivität zu steigern und gleichzeitig arbeitsmarktbedingte Herausforderungen zu bewältigen. Küstenmärkte zeigen eine höhere Aufnahmebereitschaft für innovative Produktformate und Premium-Positionierung und schaffen Möglichkeiten für differenzierte Angebote, die höhere Margen erzielen.

Transport- und Logistikaspekte beeinflussen die regionalen Marktdynamiken zunehmend, da Unternehmen ihre Vertriebsnetzwerke optimieren, um verschiedene geografische Märkte effizient zu bedienen. Investitionen in die Kühlketteninfrastruktur unterstützen die Ausweitung der Marktreichweite für gekühlte Produkte aus verarbeitetem Fleisch und ermöglichen eine Premium-Positionierung in bisher unterversorgten Regionen. Regulatorische Unterschiede auf Bundesstaatsebene schaffen Compliance-Komplexitäten, die größere Verarbeiter mit den Ressourcen zur Bewältigung vielfältiger Anforderungen begünstigen, und schaffen gleichzeitig Möglichkeiten für regionale Spezialisten mit fokussierten geografischen Strategien. Die regulatorische Landschaft entwickelt sich weiter, da die Bundesstaaten unterschiedliche Ansätze zur Lebensmittelsicherheitsaufsicht und Kennzeichnungsanforderungen umsetzen.

Wettbewerbslandschaft

Der Markt für verarbeitetes Fleisch in den Vereinigten Staaten weist eine moderate Konzentration auf, wobei etablierte Akteure Skalenvorteile nutzen und gleichzeitig Möglichkeiten für regionale Spezialisten und innovationsorientierte Marktteilnehmer erhalten bleiben. Marktführer verfolgen technologiegetriebene Differenzierung durch Automatisierungsinvestitionen und Produktinnovationen, wobei Cargills Aufrüstung der Anlage in Colorado für USD 90 Millionen die strategische Betonung von betrieblicher Effizienz und Qualitätskonsistenz exemplifiziert. Die strategische Positionierung konzentriert sich zunehmend auf Fähigkeiten zur vertikalen Integration, Resilienz der Lieferkette und Exzellenz bei der regulatorischen Compliance, die nachhaltige Wettbewerbsvorteile schaffen.

Unternehmen, die Skaleneffizienz erfolgreich mit Produktdifferenzierung in Einklang bringen, erzielen überproportionale Marktanteilsgewinne und Möglichkeiten zur Margenausweitung. Die sich entwickelnde Wettbewerbsdynamik spiegelt die Schnittstelle zwischen traditioneller Verarbeitungskompetenz, technologischer Innovation und veränderten Verbraucherpräferenzen wider. Kleinere Verarbeiter erlangen Wettbewerbspositionierung durch Spezialisierung auf Premiumsegmente, biologische Angebote und die Entwicklung regionaler Marken, die lokale Beschaffung und handwerkliche Positionierung nutzen. Die Wettbewerbslandschaft belohnt Unternehmen, die regulatorische Komplexität erfolgreich navigieren und dabei in Automatisierungstechnologien investieren, die die Arbeitskraftabhängigkeit verringern und die Lebensmittelsicherheitskapazitäten verbessern.

Patentanmeldungen im Bereich der Fleischverarbeitungsautomatisierung und Verpackungsinnovationen weisen auf anhaltenden technologischen Fortschritt hin, wobei Unternehmen geistigen Eigentumsschutz für proprietäre Verarbeitungsmethoden und Anlagendesigns anstreben. Die Compliance-Anforderungen des Lebensmittelsicherheits- und Inspektionsdienstes schaffen Wettbewerbsvorteile für Unternehmen mit robusten Qualitätssystemen und Testkapazitäten, die durch überlegene Lebensmittelsicherheitsnachweise Marktanteilsgewinne ermöglichen.

Marktführer der Branche für verarbeitetes Fleisch in den Vereinigten Staaten

Hormel Foods Corporation

Marfrig Global Foods S.A.

Sysco Corporation

Tyson Foods Inc.

WH Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die Fleischsnack-Marke Carnal brachte zwei neue Produkte auf den Markt: Beef Sticks und Umami Cut Beef Jerky. Das neue Umami Cut Jerky baut darauf auf und bietet hochwertige Rindfleischstücke, verfeinert mit gereifter Sojasauce, fermentiertem schwarzen Knoblauch und schwarzen Frühlingstrüffeln, die einen herzhaften und steakartigen strukturierten Snack liefern.

- September 2025: MrBeast, Jimmy Donaldson, der weltweit beliebteste YouTuber, kooperierte mit Jack Link's, um unterwegs verzehrbare Snacks einzuführen, darunter Turkey Mini Sticks, Original Beef Mini Sticks, Zero Sugar Original Beef Mini Sticks, Teriyaki Beef Mini Sticks, Original Beef Jerky und Peppered Beef Jerky sowie weitere Produkte.

- September 2025: Slim Jim und Buffalo Wild Wings brachten mutige neue Chicken Sticks auf den Markt. Die Produkte sind in 2 verschiedenen Geschmacksrichtungen erhältlich: Buffalo Style und Hot. Die Produkte eignen sich für Snacks unterwegs, Lunchboxen, Roadtrips und mehr.

- Mai 2025: New Primal, ein prominenter Name bei Fleischsnacks mit sauberen Zutaten, hat sein neuestes Produkt eingeführt: Rotisserie-Seasoned Chicken Sticks. Die Produkte sind vollständig natürlich und bieten Rotisserie-Würzaromen, die Verbrauchern eine praktische und sättigende proteinreiche Snack-Option für unterwegs bieten.

Berichtsumfang für den Markt für verarbeitetes Fleisch in den Vereinigten Staaten

Rindfleisch, Hammelfleisch, Schweinefleisch, Geflügel sind als Segmente nach Typ abgedeckt. Außer-Haus-Handel, Gastronomiehandel sind als Segmente nach Vertriebskanal abgedeckt.| Rindfleisch | Würste |

| Dörrfleisch | |

| Steaks | |

| Bruststücke | |

| Patties | |

| Sonstige | |

| Schweinefleisch | Würste |

| Speck | |

| Schinken | |

| Sonstige | |

| Geflügel | Nuggets |

| Würste | |

| Keulen | |

| Fleischbällchen | |

| Aufschnitt | |

| Sonstige | |

| Hammelfleisch | Würste |

| Hackfleisch | |

| Grob gemahlenes Fleisch | |

| Sonstige | |

| Sonstige |

| Außer-Haus-Handel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige | |

| Gastronomiehandel | Cafés und Bars |

| Restaurants | |

| Catering | |

| Sonstige |

| Fleischtyp | Rindfleisch | Würste |

| Dörrfleisch | ||

| Steaks | ||

| Bruststücke | ||

| Patties | ||

| Sonstige | ||

| Schweinefleisch | Würste | |

| Speck | ||

| Schinken | ||

| Sonstige | ||

| Geflügel | Nuggets | |

| Würste | ||

| Keulen | ||

| Fleischbällchen | ||

| Aufschnitt | ||

| Sonstige | ||

| Hammelfleisch | Würste | |

| Hackfleisch | ||

| Grob gemahlenes Fleisch | ||

| Sonstige | ||

| Sonstige | ||

| Vertriebskanäle | Außer-Haus-Handel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Gastronomiehandel | Cafés und Bars | |

| Restaurants | ||

| Catering | ||

| Sonstige | ||

Marktdefinition

- Fleisch - Fleisch wird als das Fleisch oder andere essbare Teile eines Tieres definiert, die als Nahrung verwendet werden. Der Endverbrauch der Fleischindustrie umfasst ausschließlich den menschlichen Verzehr. Fleisch wird in der Regel über den Einzelhandel für die Zubereitung und den Verzehr zu Hause erworben. Für den untersuchten Markt wurde ausschließlich rohes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Kategorie „Verarbeitet” abgedeckt sind. Der weitere Fleischkauf erfolgt durch den Konsum von Fleisch in Gastronomieeinrichtungen (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment sonstiges Fleisch umfasst das Fleisch von Kamelen, Pferden, Kaninchen usw. Dabei handelt es sich nicht um sehr weit verbreitete Fleischsorten, die jedoch in bestimmten Teilen der Welt präsent sind. Ungeachtet der Tatsache, dass diese Fleischsorten zum roten Fleisch gehören, wurden sie für ein besseres Verständnis des Marktes separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Verzehr gehalten werden. Dazu gehören Hühner, Truthähne, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch ist in der Regel im rohen Zustand rot und im gekochten Zustand dunkel gefärbt. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass die Schlachtkörperausbeute die höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Fleischmarmorierung, die Farbe und Helligkeit des Fleisches, seine Textur und Farbe, den Glanz sowie die Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachtbetrieb und bezeichnet das Gelände, das für oder im Zusammenhang mit der Schlachtung von Tieren genutzt wird, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreatische Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruskrankheit bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer spezifischen Rinderrasse aus Schottland stammt. Für das Qualitätsmerkmal „Certified Angus Beef” ist eine Zertifizierung durch die Amerikanische Angus-Vereinigung erforderlich. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweines stammt. |

| Black Angus | Es ist Rindfleisch von einer schwarzhäutigen Rinderrasse ohne Hörner. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine progressive neurologische Erkrankung bei Rindern, die durch Infektion mit einem ungewöhnlichen übertragbaren Erreger, dem so genannten Prion, entsteht. |

| Bratwurst | Es bezeichnet eine Art deutscher Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Bruststück | Es ist ein Stück Fleisch aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbruststück ist eines der neun Rindfleisch-Urteile. |

| Broiler | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den aufbereiteten Körper eines Schlachttieres, von dem Metzger das Fleisch herausschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hühnerzunge | Es bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhnes gewonnen wird. |

| Schultersteak | Es bezeichnet ein Stück Rindfleisch, das Teil des Schulterhauptteils ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbruststück, das in Salzlake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Zentner bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftlicher Forschungsdienst des US-amerikanischen Landwirtschaftsministeriums |

| Mutterschaf | Es ist ein ausgewachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Stück Fleisch, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Stück Rindersteak, das aus der Flanke entnommen wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterung bei Rindfleisch | Es ist Rindfleisch, das von Rindern stammt, die mit Soja, Mais und anderen Zusatzstoffen ergänzter Diät gefüttert wurden. Getreidegefütterten Kühen können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch, das von Rindern stammt, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Bein eines Schweines entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Dörrfleisch | Es ist mageres, von Fett befreites Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Rückenbereich einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnittfleisch aus fein gehacktem oder gemahlenem wärmegegartem Schweinefleisch, das mindestens 15 % kleine Würfel aus Schweinefett enthält. |

| Pastrami | Es bezeichnet ein stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Bauchlappen | Es bezeichnet ein Vorderviertelstück vom Bauch einer Kuh, direkt unterhalb des Rippenstücks. |

| Reproduktions- und Atemwegssyndrom beim Schwein (PRRS) | Es ist eine Krankheit bei Schweinen, die zu späten Reproduktionsversagen und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| Urteile | Es bezeichnet die wichtigsten Abschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und anschließend in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch noch eine gewisse Zubereitung oder das Kochen gemäß dem auf der Verpackung angegebenen Verfahren erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder keines weiteren Kochens bedarf. |

| Retort-Verpackung | Es ist ein Verfahren der aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril gemacht wird. |

| Rundsteak | Es bezeichnet ein Rindersteak aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Verbindung zwischen Bein und Rücken gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingelegt sein kann und dann üblicherweise in einen Darm gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Muschel, ein Weichtier mit einer gerippten Schale aus zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizeneiweiß. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Hüfte | Es ist ein Stück Rindfleisch aus dem unteren und seitlichen Rückenbereich einer Kuh. |

| Surimi | Es ist eine Paste aus entgräteten Fischen. |

| Filet | Es bezeichnet ein Stück Rindfleisch, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenart aus dem Indischen und Pazifischen Ozean. |

| Transfette | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, im Allgemeinen entlang der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Tierseuchenrechtlich | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.