Halal Fleisch Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.09 Billionen US-Dollar |

| Marktgröße (2031) | 1.52 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.88% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

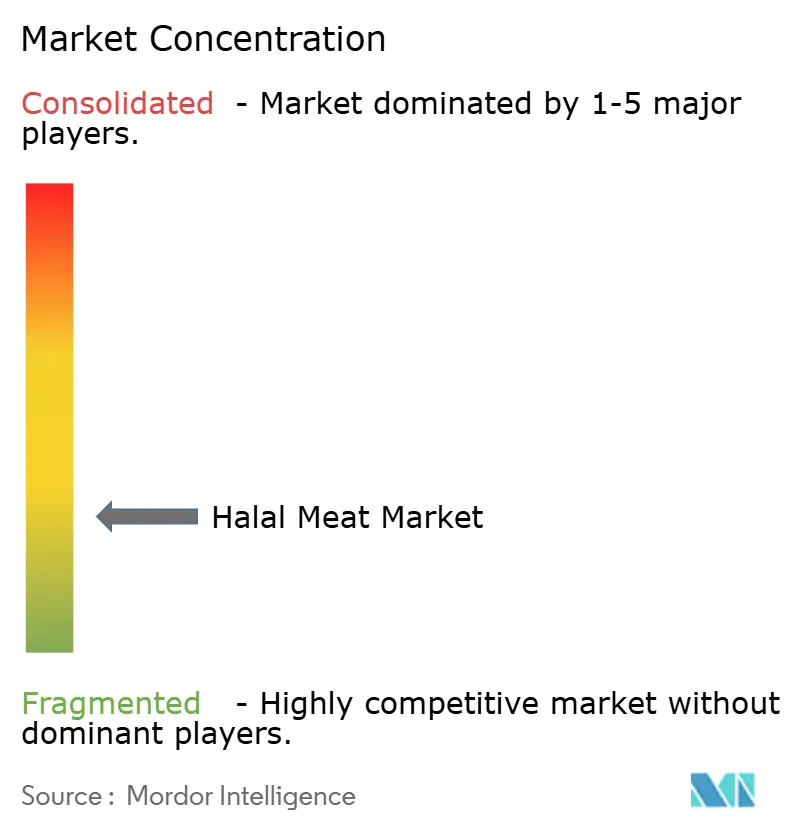

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Halal Fleisch Markt Analyse von Mordor Intelligence

Der Halal Fleisch Markt wurde im Jahr 2025 auf USD 1,06 Billionen bewertet und wird voraussichtlich im Jahr 2026 auf USD 1,09 Billionen anwachsen, mit Projektionen, die bis 2031 USD 1,52 Billionen erreichen, bei einer CAGR von 6,88 % im Zeitraum 2026–2031. Dieses Wachstum wird durch die steigende Nachfrage nach halal-zertifizierten Produkten angetrieben, beflügelt durch die wachsende muslimische Bevölkerung und das zunehmende Bewusstsein für Halal-Standards unter nicht-muslimischen Verbrauchern. Staatliche Vermögensfonds arbeiten mit multinationalen Proteinunternehmen zusammen, um Verarbeitungsanlagen in muslimisch geprägte Länder zu verlagern, Zertifizierungssynergien zu nutzen, Frachtkosten zu senken und die Einhaltung von Halal-Vorschriften sicherzustellen. Der Nahe Osten und Afrika verzeichnen das schnellste Wachstum, angetrieben durch Initiativen wie Saudi-Arabiens USD 2 Milliarden Viehstadt, die darauf abzielt, die lokale Produktionskapazität zu steigern, sowie durch einen Anstieg des Halal-Tourismus, der die Nachfrage nach Halal-Lebensmittelprodukten ankurbelt. Geflügel bleibt der dominante Fleischtyp aufgrund seiner Erschwinglichkeit, einfachen Zubereitung und breiten kulturellen Akzeptanz in verschiedenen Regionen. Der Gastronomiesektor, insbesondere HoReCa, spielt eine Schlüsselrolle bei der weltweiten Förderung von Halal-Produkten, indem er auf vielfältige Verbraucherpräferenzen eingeht und Halal-Menüoptionen erweitert. In Europa stellen unterschiedliche Betäubungsvorschriften und fragmentierte nationale Halal-Standards Herausforderungen für die Exportflexibilität dar, bieten jedoch Chancen für Unternehmen, die eine Konformität in mehreren Rechtssystemen erreichen können, und ermöglichen ihnen den Zugang zu einer breiteren Marktbasis.

Wichtigste Erkenntnisse des Berichts

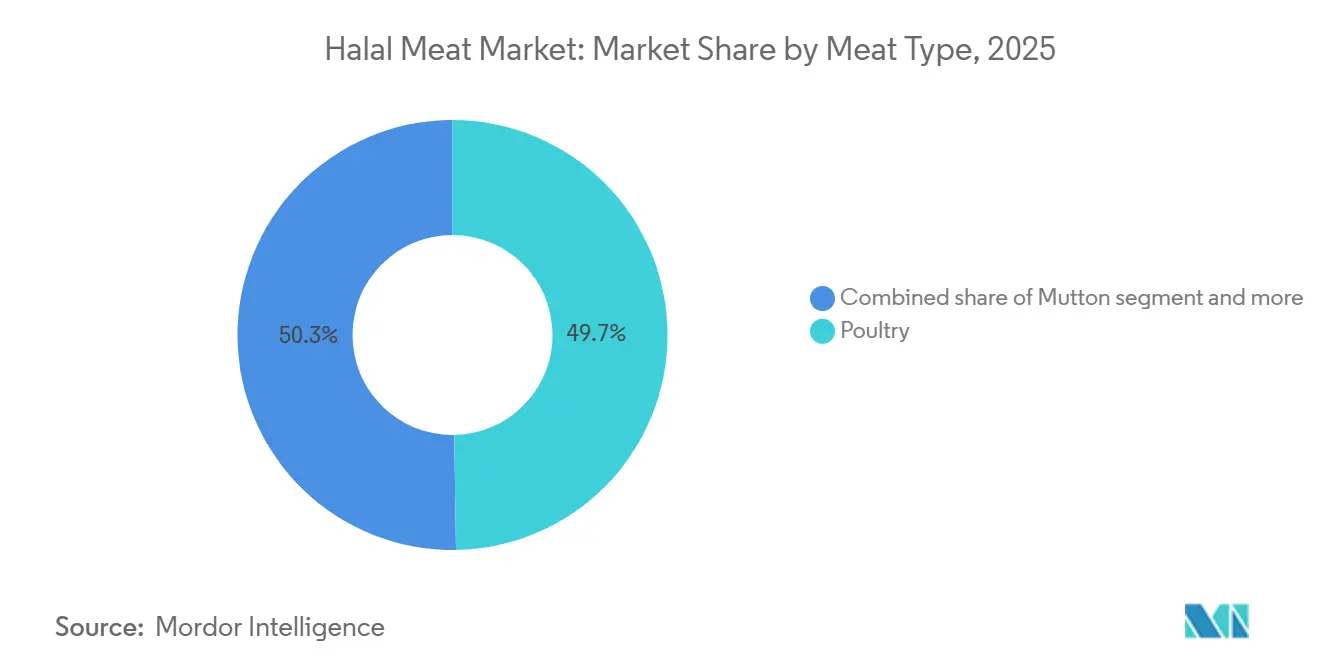

- Nach Fleischtyp führte Geflügel mit einem Halal Fleisch Marktanteil von 49,74 % im Jahr 2025; Hammel wird voraussichtlich bis 2031 mit einer CAGR von 3,56 % wachsen.

- Nach Form hielten frische und gekühlte Produkte im Jahr 2025 einen Umsatzanteil von 49,21 %, während verarbeitete Linien voraussichtlich bis 2031 mit einer CAGR von 2,97 % wachsen werden.

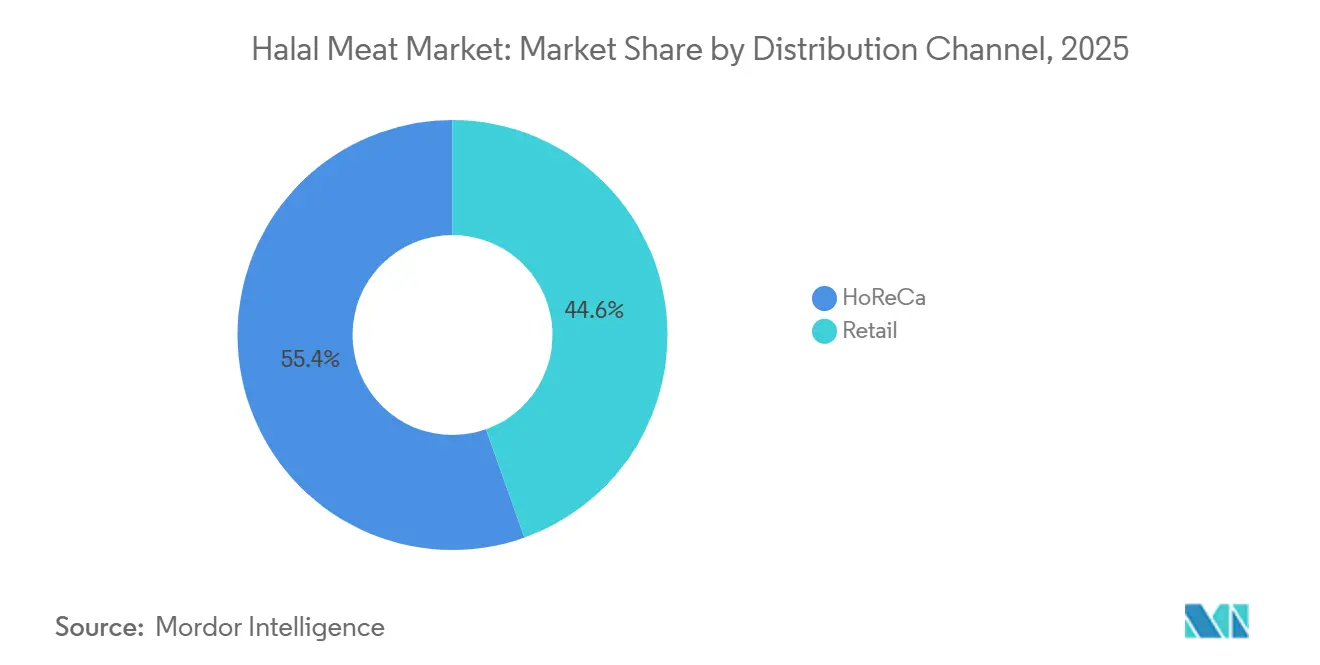

- Nach Vertriebskanal kontrollierte HoReCa im Jahr 2025 56,43 % des Wertes; der Einzelhandel wird voraussichtlich mit einer CAGR von 3,21 % wachsen, unterstützt durch E-Commerce und Fachgeschäfte.

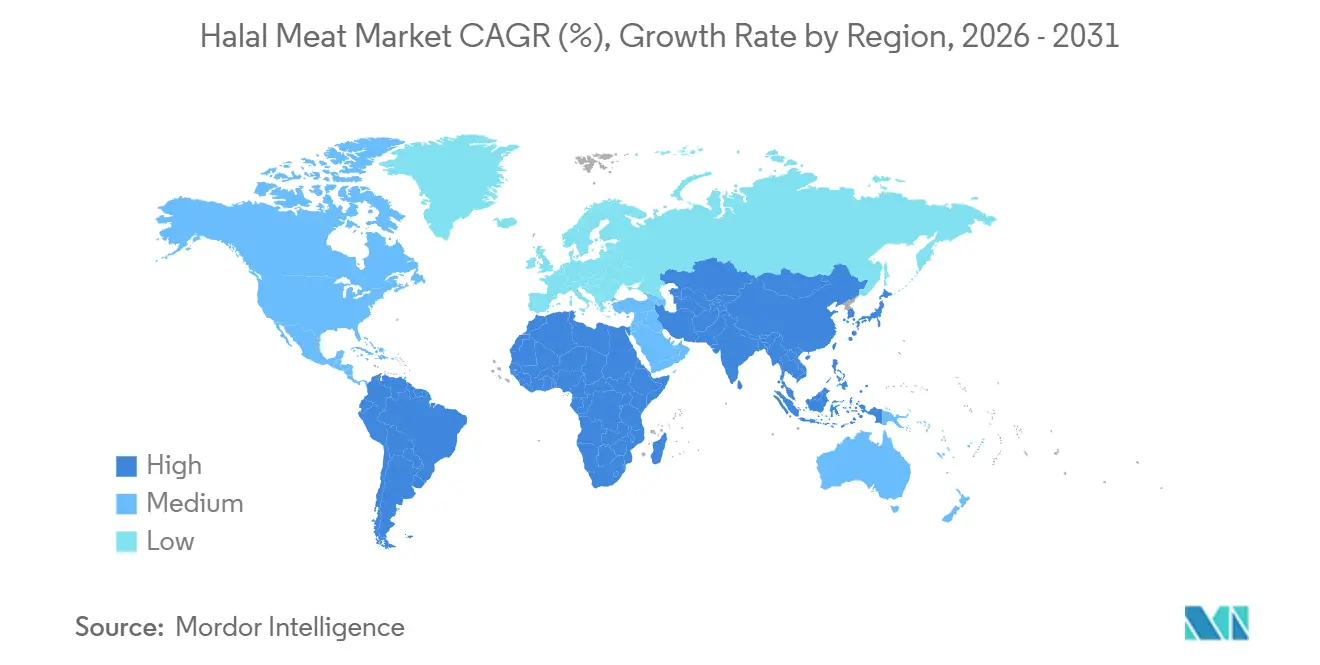

- Nach Region entfiel auf Asien-Pazifik im Jahr 2025 ein Umsatzanteil von 49,52 %; der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 2,89 %, da die Golfstaaten ihre lokalen Kapazitäten ausbauen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Halal Fleisch Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für Halal-Zertifizierung | +1.2% | Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Expansion von Halal-zertifizierten Gastronomieketten | +0.9% | Nordamerika, Europa, GCC (Golf-Kooperationsrat), städtisches Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Staatlich geförderte Halal-Ökosysteme | +1.1% | Saudi-Arabien, Oman, Nigeria, Indonesien | Langfristig (≥4 Jahre) |

| Tourismuswachstum in muslimischen Reisezielen | +0.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Türkei, Indonesien | Mittelfristig (2–4 Jahre) |

| Innovation bei verarbeiteten und verpackten Produkten | +0.7% | GCC, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage der Generation Z nach Clean-Label-Convenience | +0.6% | GCC, Nordamerika, Europa, städtisches Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für Halal-Zertifizierung und -Praktiken

Der regulatorische Schwung verkürzt die Zertifizierungsfristen und erweitert den Marktzugang für konforme Verarbeiter. Indiens Generaldirektion für Außenhandel startete im Oktober 2024 das I-CAS-Halal-Zertifizierungssystem und erweiterte es im Februar 2026 auf 20 weitere Länder, wodurch indische Exporteure mehrere bilaterale Audits umgehen und den Markteintritt in Golf- und südostasiatische Märkte beschleunigen können[1]Quelle: Regierung von Indien, "Vereinfachung des Halal-Zertifizierungsverfahrens für Fleisch und Fleischerzeugnisse", apeda.gov.in . Indonesiens obligatorische Halal-Zertifizierung, verwaltet von BPJPH (Badan Penyelenggara Jaminan Produk Halal) und MUI (Indonesischer Ulema-Rat), erreicht im Oktober 2026 ihre Durchsetzungsfrist, die verlangt, dass alle im Inland verkauften Lebensmittelprodukte Halal-Kennzeichnungen tragen, und schafft eine Compliance-Grundlage, die großskalige Verarbeiter mit eigenen Zertifizierungslabors gegenüber handwerklichen Produzenten bevorzugt[2]Quelle: Makarim & Taira S., "Halal-Zertifizierung in Indonesien: Compliance-Erinnerung und bevorstehende Fristen," makarim.com. Malaysias JAKIM-Standard (Jabatan Kemajuan Islam Malaysia) bleibt der De-facto-Maßstab für den grenzüberschreitenden Handel, und seine Integration in ISO-Rahmenwerke drängt europäische und nordamerikanische Betriebe dazu, JAKIM-äquivalente Protokolle zu übernehmen, um die Exportoptionalität zu erhalten, was eine Compliance-Grundlage schafft, die großskalige Verarbeiter mit eigenen Zertifizierungslabors gegenüber handwerklichen Produzenten bevorzugt.

Expansion von Halal-zertifizierten Gastronomieketten

Schnellservice- und Fast-Casual-Ketten verankern Halal-Beschaffung als Standardbetriebsverfahren statt als Nischenunterkunft, was Beschaffungsmuster umgestaltet und Volumenschwellen für Lieferanten anhebt. The Halal Guys kündigte 2025 400 Franchise-Standorte in der Entwicklung in den Vereinigten Staaten an, mit Neueröffnungen in Boston, Chicago und Dallas, und Shah's Halal Foods verpflichtete sich 2025 zu 50 neuen Standorten im Vereinigten Königreich, was signalisiert, dass Halal-zertifizierte Speisekarten nun die Wirtschaftlichkeit der Einheiten in Ballungsräumen mit hohem muslimischen Bevölkerungsanteil bestimmen[3]Quelle: The Halal Guys, "Eine erstklassige Franchise-Möglichkeit mit globalem Schwung," franchise.thehalalguys.com. Cargill liefert Halal-konformes Rind- und Hühnerfleisch an McDonald's für ausgewählte Märkte in den Vereinigten Staaten, was zeigt, dass globale Tier-1-Ketten bereit sind, Lieferketten aufzuteilen, um inkrementelle muslimische und nicht-muslimische Verbraucher zu gewinnen, die Halal mit Tierschutz und Lebensmittelsicherheit verbinden. Die Abhängigkeit der Ketten von zentralisierter Distribution und langfristigen Verträgen begünstigt Verarbeiter mit Kühlketteninfrastruktur und Rückverfolgbarkeitssystemen, was die Eintrittsbarrieren für Spotmarktlieferanten effektiv erhöht.

Staatliche Initiativen zur Förderung von Halal-Ökosystemen

Nationale Strategien lenken öffentliches Kapital in Halal-Infrastruktur, um Importrechnungen zu reduzieren und inländische Industrien als regionale Exporthubs zu positionieren. Nigerias Nationale Halal-Strategie zielt auf einen BIP-Beitrag von USD 1,5 Milliarden bis 2027 und USD 12 Milliarden bis 2030 ab, mit Investitionen in Schlachtanlagen, Kühlhäuser und Zertifizierungsstellen, um den informellen Halal-Handel zu formalisieren und Wert zu erfassen, der derzeit an Importe verloren geht. Saudi-Arabiens Vision 2030 untermauert JBS's USD 85 Millionen Expansion in Dschidda und Dammam, die die lokale Geflügelkapazität bis Ende 2026 verdoppeln und 500 direkte Arbeitsplätze schaffen wird, sowie Almarais SAR 18 Milliarden Verpflichtung, die jährliche Geflügelproduktion von 250 Millionen auf 450 Millionen Tiere bis 2026 zu steigern, beides als Ernährungssicherheitsimperative formuliert, die das Königreich auch als Re-Export-Plattform für Afrika und Südasien positionieren. Diese staatlich geförderten Partnerschaften reduzieren das politische Risiko für ausländische Investoren und sichern langfristige Lieferverträge, die Gastgeberregierungen vor der Volatilität der Importpreise schützen.

Wachstum des Tourismus in muslimisch geprägten Ländern

Der Einreise-Tourismus treibt den Pro-Kopf-Verbrauch von Halal-Proteinen in Reisezielen an, die historisch auf Importe angewiesen waren, um saisonale Besucherspitzen zu bedienen. Der Global Muslim Travel Index 2025 von Mastercard und CrescentRating verzeichnete 176 Millionen muslimische Ankünfte im Jahr 2024, ein Anstieg von 25 % gegenüber 2023, und prognostiziert 245 Millionen Ankünfte bis 2030 mit einem Gesamtausgabenvolumen von USD 230 Milliarden, konzentriert in Saudi-Arabien, den Vereinigten Arabischen Emiraten, der Türkei, Indonesien und Malaysia. Japans muslimische Bevölkerung belief sich 2024 auf 350.000, wobei Tokio 298 Halal-zertifizierte Restaurants beherbergte, und die Asienspiele 2026 werden voraussichtlich die Halal-Gastronomieinfrastruktur in Aichi und den umliegenden Präfekturen beschleunigen. Die Region Naher Osten und Afrika spiegelt diesen Tourismus-Multiplikator wider, da Hotel- und Cateringverträge Verarbeiter mit JAKIM- (Jabatan Kemajuan Islam Malaysia) oder ESMA- (Emiratische Behörde für Normung und Metrologie) Zertifizierung und der Kühlkettenkapazität bevorzugen, um während der Hochsaison der Pilgerfahrten und Feiertage eine gleichbleibende Qualität zu liefern. Das Zusammenspiel von religiösem Tourismus und Halal-Nachfrage schafft auch Beschaffungsvolatilität, wobei Verarbeiter ganzjährige Exportverpflichtungen gegen saisonale Spitzen abwägen müssen, die den lokalen Absatz innerhalb von Wochen verdoppeln können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Widersprüchliche Halal-Standards | −0.5% | Asien-Pazifik, Naher Osten, Europa, Nordamerika | Langfristig (≥4 Jahre) |

| Hohe Zertifizierungskosten | −0.4% | KMU (Kleine und mittlere Unternehmen) in Asien-Pazifik, Afrika, Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Tierschutzaktivismus bezüglich Betäubung | −0.3% | Niederlande, Belgien, Frankreich, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Kühlkettenlücken in aufstrebenden Zentren | −0.3% | Kenia, Nigeria, Pakistan | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte und widersprüchliche globale Halal-Standards

Das Fehlen eines einheitlichen Halal-Standards zwingt Verarbeiter, ein Flickwerk nationaler Zertifizierungsstellen zu navigieren, jede mit eigenen Schlachtprotokollen, Zutatensperrlisten und Audithäufigkeiten, die die Compliance-Kosten erhöhen und den Markteintritt verzögern. Malaysias JAKIM-Zertifizierung (Jabatan Kemajuan Islam Malaysia) wird in ganz Südostasien und Teilen des Nahen Ostens anerkannt, aber Indonesiens BPJPH (Badan Penyelenggara Jaminan Produk Halal) und MUI (Indonesischer Ulema-Rat) verlangen separate Audits selbst für JAKIM-zertifizierte Betriebe, und die ESMA (Emiratische Behörde für Normung und Metrologie) der Vereinigten Arabischen Emirate sowie die SFDA (Saudi-Arabische Behörde für Lebensmittel und Arzneimittel) Saudi-Arabiens verlangen zusätzliche Dokumentation für importierte Produkte, was Exporteure effektiv dazu zwingt, parallele Zertifizierungsspuren für jedes Zielland zu unterhalten. EU-Rechtsprechung erlaubt es Mitgliedstaaten, eine Betäubung vor der Schlachtung vorzuschreiben, was Belgien und die Niederlande von Frankreich und Deutschland trennt. Diese Divergenz benachteiligt mittelgroße Verarbeiter, denen die rechtlichen und technischen Ressourcen fehlen, um die Konformität in mehreren Rechtssystemen zu verwalten, und schafft Arbitragemöglichkeiten für große Integratoren, die die Produktion über Grenzen hinweg verlagern können, um regulatorische Lücken auszunutzen.

Hohe Zertifizierungs- und Dokumentations-Compliance-Kosten

Zertifizierungsgebühren und wiederkehrende Auditkosten belasten kleine und mittlere Unternehmen unverhältnismäßig stark, erhöhen die Eintrittsbarrieren für den Markt und konsolidieren den Marktanteil bei vertikal integrierten Akteuren. In den Vereinigten Staaten liegen die Halal-Zertifizierungskosten zwischen USD 500 und USD 2.500 für Erstanträge, USD 1.000 bis USD 5.000 für Vor-Ort-Audits und USD 500 bis USD 3.000 für jährliche Verlängerungen, mit einem typischen Gesamtbetrag im ersten Jahr von etwa USD 2.900 für eine kleine Bäckerei, USD 14.700 für einen mittleren Hersteller und USD 128.000 für ein großes multinationales Unternehmen. Indonesiens BPJPH (Badan Penyelenggara Jaminan Produk Halal) erhebt IDR 300.000 bis IDR 12,5 Millionen für Anträge und IDR 700.000 bis IDR 2,45 Millionen für die Zertifizierung. Eine Studie aus dem Jahr 2025 über indonesische MSME (Mikro-, Klein- und Mittelunternehmen) ergab, dass finanzielle Einschränkungen, Defizite bei der digitalen Kompetenz und regulatorische Komplexität die primären Hindernisse für die Einführung der Halal-Zertifizierung waren, was darauf hindeutet, dass die aktuelle Gebührenstruktur informelle Produzenten, die das lokale Angebot in Schwellenmärkten dominieren, effektiv ausschließt. Diese Kostendynamik begünstigt Verarbeiter mit eigenen Zertifizierungslabors und Rechtsteams, beschleunigt die Konsolidierung und reduziert die Lieferantenvielfalt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fleischtyp: Geflügel dominiert, Hammel gewinnt an Premium-Bedeutung

Im Jahr 2025 hielt Geflügel aufgrund seiner Erschwinglichkeit, islamischen Akzeptanz und effizienten Broileroperationen einen Marktanteil von 49,74 %. JBS's USD 85 Millionen Saudi-Expansion und Almarais SAR 18 Milliarden Investition werden die Geflügelproduktion bis 2026 steigern und das Königreich als Re-Export-Hub für Afrika und Südasien positionieren. Rindfleisch bleibt in Märkten wie Brasilien, Australien und den Vereinigten Staaten bedeutend und nutzt JAKIM- (Jabatan Kemajuan Islam Malaysia) und ESMA- (Emiratische Behörde für Normung und Metrologie) Zertifizierungen, um Golf- und südostasiatische Käufer zu erreichen.

Hammel wird voraussichtlich bis 2031 mit einer CAGR von 3,56 % wachsen, angetrieben durch seinen Premiumstatus in nahöstlichen und südasiatischen Küchen und begrenzte Angebotselastizität. JBS's Joint Venture mit Oman Food Capital umfasst die Thumrait-Anlage von Al Bashayer Meat Company, die auf einen täglichen Durchsatz von 5.000 Lämmern abzielt und Oman als regionalen Lammhub positioniert. Halal-zertifiziertes Hammelfleisch bietet Margen für Verarbeiter, die sich auf Rückverfolgbarkeit konzentrieren, obwohl sein Markt auf wohlhabende Haushalte und besondere Anlässe beschränkt ist.

Nach Form: Frisch/Gekühlt führt, Verarbeitet gewinnt durch Convenience

Frisches und gekühltes Halal Fleisch profitierte mit einem Anteil von 49,21 % von der wahrgenommenen Qualität, traditionellen Metzgereibindungen und der Attraktivität konservierungsmittelfreier Produkte, stand jedoch unter Margendruck durch Kühlkettenkosten und Verderbnisrisiken. Gefrorene Halal-Produkte dominierten Exportkorridore und Langstreckentransportrouten, unterstützt durch Innovationen bei der Schockgefrierung und der Verpackung unter modifizierter Atmosphäre, die die Qualität erhielten und das Bestandsmanagement in Niedrigkostenperioden ermöglichten.

Verarbeitetes Halal Fleisch wird voraussichtlich bis 2031 mit einer CAGR von 2,97 % wachsen, angetrieben durch Urbanisierung, Doppelverdiener-Haushalte und die Nachfrage nach Convenience in verzehrfertigen und kochfertigen Formaten. MBRFs Sadia Halal erweiterte die Kapazität mit einer 25.000-Tonnen-Anlage in Kezad und einer geplanten 40.000-Tonnen-Anlage in Dschidda, um den verarbeiteten Anteil zu steigern und die Abhängigkeit von der Hühnerpreisvolatilität zu reduzieren. Unternehmen wie Midamar und Cargill integrieren Clean-Label- und pflanzenbasierte Attribute in Halal-Produkte, um gesundheitsbewusste Verbraucher anzusprechen, obwohl die SKU-Proliferation (Lagerhaltungseinheiten) eine Herausforderung darstellt.

Nach Vertriebskanal: HoReCa dominiert, Einzelhandel beschleunigt Online-Wachstum

Im Jahr 2025 erfassten HoReCa-Kanäle 56,43 % des Marktanteils, angetrieben durch Schnellrestaurants, Hotelcatering und Flugzeugverpflegung in muslimisch geprägten Ländern und Ballungsräumen mit hohem muslimischen Bevölkerungsanteil. Die Expansion von The Halal Guys und Shah's Halal Foods sowie Cargills Lieferverträge mit McDonald's unterstreichen die wachsende Bedeutung von Halal-zertifizierten Speisekarten und aufgeteilten Lieferketten, um sowohl muslimische als auch nicht-muslimische Verbraucher anzuziehen. Zentralisierte Beschaffung und langfristige Verträge begünstigen große Integratoren mit Kühlketteninfrastruktur und Rückverfolgbarkeitssystemen, was die Eintrittsbarrieren für kleinere Lieferanten erhöht.

Der Einzelhandel wird voraussichtlich bis 2031 mit einer CAGR von 3,21 % wachsen, angeführt von Online-Plattformen, Fachgeschäften und Supermarkt-Halal-Abteilungen, die auf Diaspora-Haushalte und nicht-muslimische Verbraucher abzielen. US-amerikanische Halal-E-Commerce-Plattformen verzeichneten 2024 ein erhebliches Wachstum, wobei Amazon und DagangHalal bemerkenswerte Anstiege bei Halal-bezogenen Suchanfragen und Verkäufen zeigten. Supermärkte erweitern ihre Halal-Gänge und kooperieren mit Spezialmarken, während Fachgeschäfte treue Kunden behalten, aber mit Online-Plattformen konkurrieren.

Geografische Analyse

Im Jahr 2025 hielt Asien-Pazifik einen Marktanteil von 49,52 %, angetrieben durch Indonesiens obligatorische Halal-Zertifizierungsfrist im Oktober 2026, die großskalige Verarbeiter gegenüber handwerklichen Produzenten bevorzugt. Indiens Ausweitung des I-CAS-Halal-Systems auf 20 Exportmärkte bis Februar 2026 positioniert es als kostengünstige Alternative zu australischen und brasilianischen Lieferanten. Malaysias JAKIM-Standards (Jabatan Kemajuan Islam Malaysia) dominieren den grenzüberschreitenden Handel, während QL Resources' RM 1,3 Milliarden Innofood Park die Kapitalintensität hervorhebt, die für die Halal-Produktion erforderlich ist. Japans muslimische Bevölkerung von 350.000 im Jahr 2024 und die Asienspiele 2026 treiben die Entwicklung der Halal-Infrastruktur voran, selbst in Märkten mit geringem muslimischen Bevölkerungsanteil. China, Australien, Thailand und Singapur halten kleinere Anteile, wobei MBRFs Henan-Werk in China die lokale Verarbeitung für inländische und regionale Käufer ermöglicht.

Der Nahe Osten und Afrika werden voraussichtlich bis 2031 mit einer CAGR von 2,89 % wachsen, angetrieben durch Saudi-Vision 2030 und Oman-Vision 2040, die darauf abzielen, die Importabhängigkeit zu reduzieren und den Golf als Re-Export-Hub zu etablieren. JBS's USD 235 Millionen Investition in saudi-arabische und omanische Anlagen zielt auf eine 300.000-Tonnen-Multi-Protein-Plattform und erweiterte Geflügelkapazität bis 2026 ab. MBRFs USD 2,07 Milliarden Sadia Halal Joint Venture mit dem Öffentlichen Investitionsfonds Saudi-Arabiens zielt darauf ab, das weltweit größte Halal-Hühnerfleisc-Unternehmen zu schaffen, mit einem geplanten Börsengang in Riad 2027. Nigerias Nationale Halal-Strategie zielt auf USD 1,5 Milliarden BIP bis 2027 und USD 12 Milliarden bis 2030 ab, während die Marke Banvit der Türkei europäische und nahöstliche Lieferketten verbindet.

Nordamerika, Europa und Südamerika machen den verbleibenden Marktanteil aus, angetrieben durch Diaspora-Nachfrage und nicht-muslimische Verbraucher, die Halal mit ethischer Beschaffung verbinden. Der US-amerikanische Halal-Lebensmittelmarkt wird durch eine wachsende muslimische Bevölkerung und zunehmendes nicht-muslimisches Interesse gestützt. Europa steht vor regulatorischen Herausforderungen, aber der 88%ige Anteil von vorher betäubtem Halal im Vereinigten Königreich und Frankreichs permissive Haltung bieten Chancen. Brasilien bleibt der größte Halal Fleischexporteur, wobei MBRF und JBS Investitionen in die Golfregion verlagern, um höhere Margen zu erzielen und die Frachtkosten-Volatilität zu mindern.

Wettbewerbslandschaft

Der Halal Fleisch Markt weist eine fragmentierte Wettbewerbsstruktur mit einem niedrigen Konzentrationsgrad auf, doch die vergangenen 18 Monate haben eine Konsolidierungswelle erlebt, die von staatlichen Vermögensfonds und multinationalen Proteinkonzernen angetrieben wird, die ihre Bilanzkraft einsetzen, um Greenfield-Halal-Hubs im Golf aufzubauen. JBS verpflichtete sich zu USD 235 Millionen für saudi-arabische und omanische Anlagen, Tyson Foods erwarb 60 % des saudi-arabischen Verarbeiters Supreme Foods und gründete ein 50:50-Joint-Venture mit Tanmiah, um globale Halal-Möglichkeiten zu erkunden, und MBRF brachte USD 2,07 Milliarden nahöstlicher Vermögenswerte in ein Joint Venture mit dem Öffentlichen Investitionsfonds Saudi-Arabiens und der Halal Products Development Company ein und schuf damit die Sadia Halal-Einheit mit einem geplanten Börsengang in Riad 2027. Diese Partnerschaften spiegeln einen strategischen Schwenk von exportorientierten Modellen hin zur regionalen Fertigung wider, der die Frachtexposition reduziert und Zertifizierungseffizienzen erschließt.

Chancen in weißen Flecken bestehen bei verarbeiteten Halal-Produkten, pflanzenbasierten Halal-Proteinen und Blockchain-Rückverfolgbarkeit, wobei Midamar Corporations naturreines Halal-Rindfleisch-Jerky und Cargills Einsatz von Farm-to-Table-Verifizierungssystemen veranschaulichen, wie mittelgroße Akteure durch Transparenz und Zutateneinfachheit statt durch Volumen verteidigbare Nischen erschließen. Aufkommende Disruptoren umfassen Halal-Spezialmarken, die E-Commerce und soziale Medien nutzen, um die Generation Z und nicht-muslimische Verbraucher zu gewinnen, die Halal mit ethischer Beschaffung verbinden, sowie regionale Verarbeiter in Nigeria, Kenia und Pakistan, die informelle Lieferketten mit öffentlichem Kapital formalisieren und auf inländische und subsaharische afrikanische Exportmärkte abzielen.

Die Technologieadoption spaltet die Branche, wobei große Integratoren Industrie-4.0-Lösungen einsetzen – IoT-Sensoren, RFID-Tags, KI-gesteuerte Qualitätsüberwachung und Blockchain-Rückverfolgbarkeit – um die Konformität in mehreren Rechtssystemen zu verwalten und Verderb zu reduzieren, während kleinere Akteure auf manuelle Audits und papierbasierte Dokumentation angewiesen sind, die die Exportreichweite einschränken und die Stückkosten erhöhen. Janan Meat Limiteds Einsatz von Blockchain-QR-Codes, die jede Verpackung mit Farm- und Schlachtaufzeichnungen verknüpfen, zeigt, wie Rückverfolgbarkeitstechnologie in Diaspora- und gesundheitsbewussten Segmenten Premiumpreise erzielen kann, doch das Fehlen interoperabler Standards bedeutet, dass die Blockchain jedes Verarbeiters ein proprietäres Silo bleibt, das Netzwerkeffekte begrenzt und die Wechselkosten für Käufer erhöht.

Führende Unternehmen der Halal Fleisch-Branche

JBS S.A.

BRF S.A.

Midamar Corporation

Al Islami Foods

Almarai Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: JBS S.A. kündigte eine Investition von rund USD 85 Millionen an, um seine Geflügelverarbeitungsoperationen in Saudi-Arabien auszubauen. Die Expansion zielt darauf ab, die Produktionskapazität in seiner Anlage in Dschidda erheblich zu steigern.

- November 2025: Deli Halal brachte eine neue Reihe von Halal-zertifizierten Aufschnitt-Fleischprodukten im gesamten Vereinigten Königreich auf den Markt. Die Produktlinie umfasst verzehrfertige Delikatessen-Aufschnitte, die strengen Halal-Zertifizierungsstandards entsprechen und sich auf verbesserte Zutatenqualität konzentrieren.

- Januar 2025: Cargill erwarb zwei Case-Ready-Fleischwerke von Ahold Delhaize USA und stärkte damit das Angebot an verpacktem Rind-, Schweinefleisch und wertschöpfenden Halal-Linien im Nordosten der Vereinigten Staaten.

Umfang des globalen Halal Fleisch Markt-Berichts

Halal Fleisch ist definiert als Fleisch, das in Übereinstimmung mit den islamischen Ernährungsgesetzen (Scharia) zubereitet wird. Dies erfordert, dass das Tier zum Zeitpunkt der Schlachtung gesund ist, von einem Muslim unter Anrufung des Namens Allahs getötet wird und vollständig ausgeblutet ist. Schweinefleisch und andere verbotene Tiere sind ausgeschlossen. Der Halal Fleisch Markt ist nach Fleischtyp, Form, Vertriebskanal und Geografie segmentiert. Nach Fleischtyp ist der Markt in Geflügel, Rind, Hammel und Sonstiges segmentiert. Nach Form ist der Markt in Frisch/Gekühlt, Gefroren und Verarbeitet segmentiert. Nach Vertriebskanal ist der Markt in HoReCa und Einzelhandel segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (USD Millionen) und Volumen (Tonnen) für die oben genannten Segmente.

| Geflügel |

| Rind |

| Hammel |

| Sonstiges |

| Frisch/Gekühlt |

| Gefroren |

| Verarbeitet |

| HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriges Afrika |

| Nach Fleischtyp | Geflügel | |

| Rind | ||

| Hammel | ||

| Sonstiges | ||

| Nach Form | Frisch/Gekühlt | |

| Gefroren | ||

| Verarbeitet | ||

| Nach Vertriebskanal | HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Halal Fleisch Markt zwischen 2026 und 2031 wachsen?

Er wird voraussichtlich von USD 1,09 Billionen auf USD 1,52 Billionen bei einer CAGR von 6,88 % wachsen.

Welcher Fleischtyp wird voraussichtlich am schnellsten wachsen?

Hammel wird bis 2031 mit einer CAGR von 3,56 % aufgrund der Premium-Nachfrage im Nahen Osten und in Südasien wachsen.

Welcher Kanal führt den aktuellen Umsatz an?

HoReCa hält 56,43 % des Umsatzes von 2025 aufgrund der Großbeschaffung durch Restaurants und Caterer.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Naher Osten und Afrika werden mit einer CAGR von 2,89 % wachsen, da Golfinvestitionen das lokale Angebot steigern.

Seite zuletzt aktualisiert am: