Größe und Marktanteil des europäischen Verarbeiteten Fleischmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 38.84 Milliarden US-Dollar |

| Marktgröße (2026) | 39.63 Milliarden US-Dollar |

| Marktgröße (2031) | 43.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Verarbeiteten Fleischmarkts von Mordor Intelligence

Die Größe des europäischen Verarbeiteten Fleischmarkts wird im Jahr 2026 auf 39,63 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 38,84 Milliarden USD, mit Prognosen für 2031 von 43,82 Milliarden USD, was einem Wachstum von 2,03 % CAGR über 2026–2031 entspricht. In Europa verzeichnet der Markt für Verarbeitetes Fleisch ein langsameres Wachstum, das einen Wandel in den Verbraucherwerten widerspiegelt. Bedenken hinsichtlich Gesundheit, Nachhaltigkeit und Ethik stellen zunehmend traditionelle Fleischpräferenzen in Frage. Während Schweinefleisch mit seinen tief verwurzelten kulturellen Traditionen weiterhin dominiert, erschließt sich Rindfleisch eine Nische, insbesondere bei denjenigen, die Premium- und proteinreiche Optionen suchen. Gekühlte Produkte werden wegen ihrer Frische und Bequemlichkeit bevorzugt, doch Tiefkühlprodukte gewinnen aufgrund ihrer längeren Haltbarkeit und Vielseitigkeit an Bedeutung. Innovationen bei der Verpackung, insbesondere Vakuumlösungen, nehmen zu und betonen Haltbarkeit, Hygiene und Nachhaltigkeit. Diese Fortschritte kommen nicht nur dem Verbraucherwunsch nach länger haltbaren Produkten entgegen, sondern adressieren auch Umweltbedenken, indem sie Lebensmittelverschwendung reduzieren und umweltfreundliche Materialien einsetzen. Supermärkte und Einzelhandelsgeschäfte führen weiterhin bei den Vertriebskanälen, aber Restaurants und Gastgewerbeeinrichtungen erleben einen deutlichen Aufschwung, angetrieben durch eine Wiederbelebung des Tourismus und einer erneuerten Kultur des Auswärtsessens.

Wichtigste Erkenntnisse des Berichts

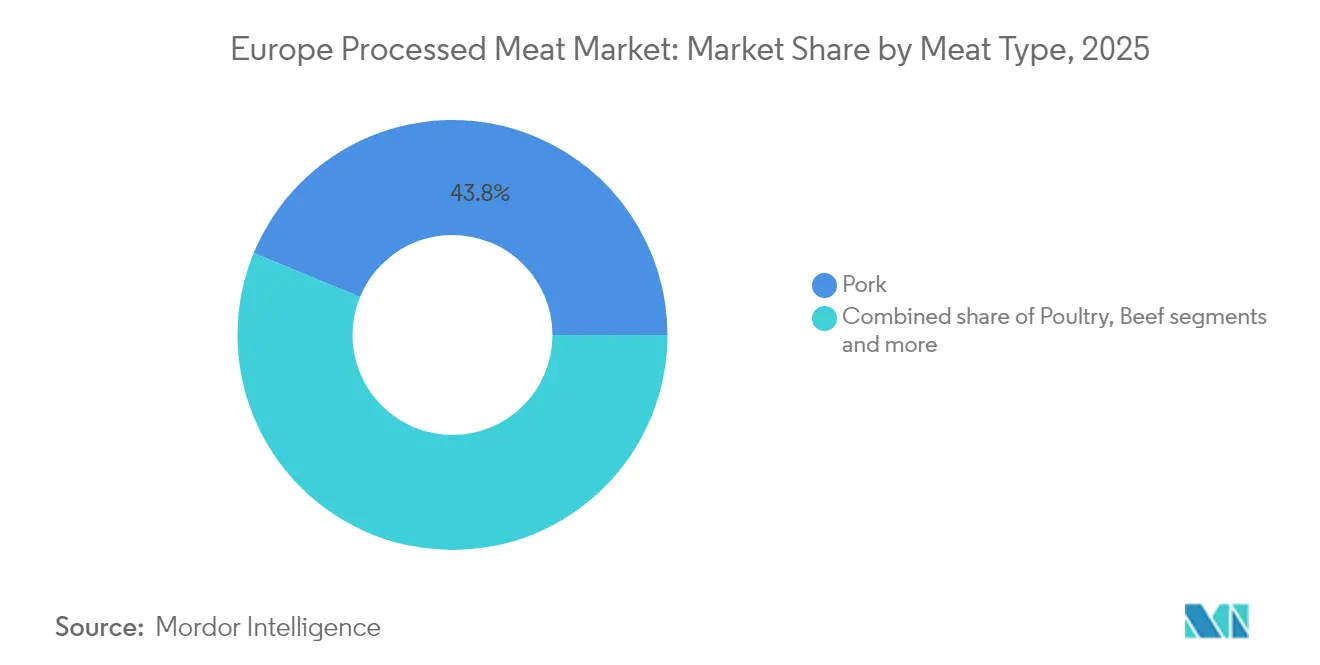

- Nach Fleischtyp führte Schweinefleisch im Jahr 2025 mit einem Anteil von 43,78 % am europäischen Verarbeiteten Fleischmarkt, während Rindfleisch voraussichtlich den schnellsten CAGR von 4,48 % im Zeitraum 2026–2031 verzeichnen wird.

- Nach Produkttyp erfassten gekühlte Produkte im Jahr 2025 einen Umsatzanteil von 60,72 %; Tiefkühlprodukte werden voraussichtlich bis 2031 mit einem CAGR von 5,35 % wachsen.

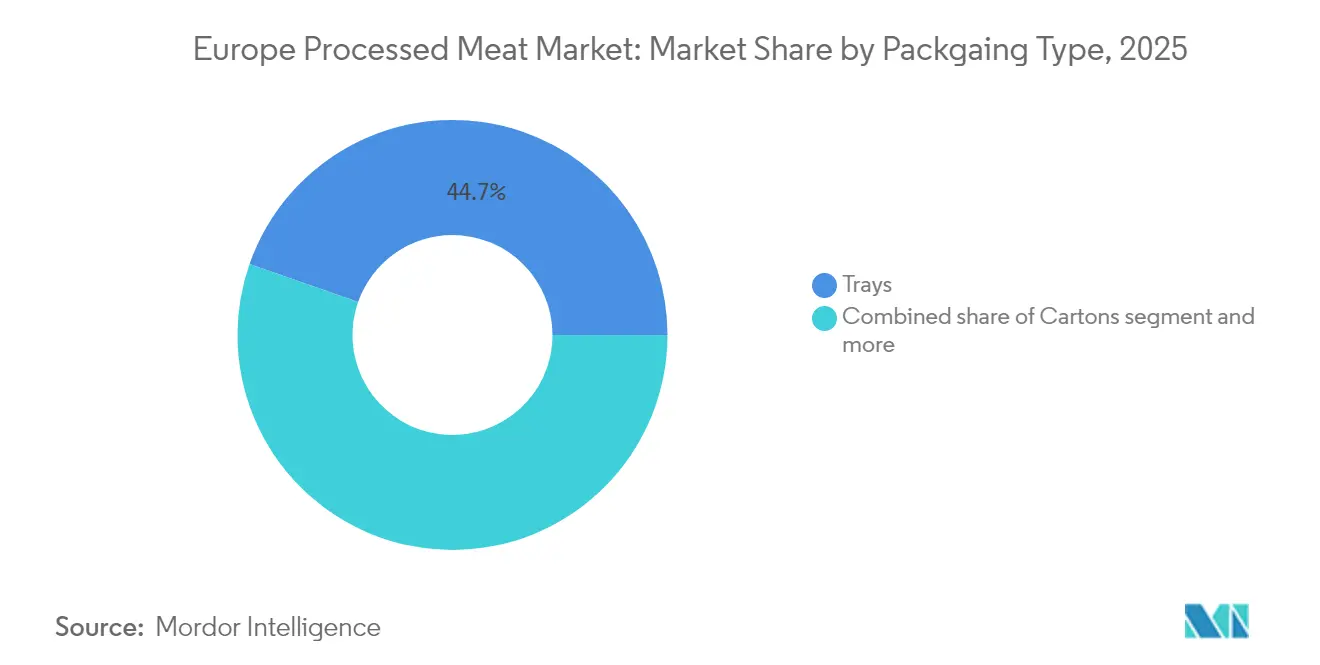

- Nach Verpackung hielten Schalen im Jahr 2025 einen Marktanteil von 44,65 %, während Vakuumverpackungslösungen bis 2031 mit einem CAGR von 4,34 % wachsen.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 61,74 % auf den Lebensmitteleinzelhandel des europäischen Verarbeiteten Fleischmarkts; der Außer-Haus-Konsum ist das am schnellsten wachsende Segment mit einem CAGR von 6,92 %.

- Nach Geografie dominierte Deutschland im Jahr 2025 mit einem Marktanteil von 23,85 %, während Spanien mit einem CAGR von 3,67 % über 2026–2031 am schnellsten wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den europäischen Markt für verarbeitetes Fleisch*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach praktischen und verzehrfertigen Fleischprodukten treibt das Marktwachstum an | +0.5% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Lebensmittelverarbeitungstechnologie verbessern die Produktqualität und Haltbarkeit | +0.3% | Deutschland, Niederlande, Dänemark, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für die Rolle von Proteinen bei Gesundheit und Fitness unterstützt die Produktnachfrage | +0.2% | Vereinigtes Königreich, Deutschland, Schweden, Niederlande | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach ethnischen und aromatisierten Verarbeiteten Fleischsorten stimuliert Marktinnovationen | +0.4% | Vereinigtes Königreich, Frankreich, Deutschland, Spanien | Kurzfristig (≤ 2 Jahre) |

| Wachsender Tourismus- und Gastgewerbesektor steigert den Konsum in Außer-Haus-Kanälen | +0.4% | Spanien, Italien, Frankreich, Griechenland | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit internationaler Küchen erhöht die Nachfrage nach vielfältigen Verarbeiteten Fleischprodukten | +0.3% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach praktischen und verzehrfertigen Fleischprodukten treibt das Marktwachstum an

Der steigende Verbraucherwunsch nach praktischen, verzehrfertigen Fleischprodukten treibt die Marktexpansion voran. In Europa ist die wachsende Präferenz für Verarbeitete Fleischprodukte wie Würstchen, Salami, Speck, Schinken und vorgekochtes Hühnchen ein wesentlicher Treiber. So verdeutlicht beispielsweise die zunehmende Nutzung von Fertiggerichten unter Berufstätigen und städtischen Haushalten den Bedarf an Bequemlichkeit. Die erwerbstätige Bevölkerung spielt dabei eine entscheidende Rolle bei der Förderung dieser Nachfrage, da volle Terminkalender und lange Arbeitszeiten wenig Zeit für die Mahlzeitenzubereitung lassen und Verarbeitete Fleischprodukte zu einer attraktiven Option machen. Laut der Europäischen Kommission waren im Jahr 2023 rund 65,4 % aller Eltern in der EU erwerbstätig [1]Quelle: Europäische Kommission, "Statistiken zum Haushaltskonsum,"ec.europa.eu. Länder wie Deutschland, Spanien und Italien haben einen deutlichen Anstieg des Konsums von Verarbeitetem Fleisch verzeichnet, bedingt durch ihre starken kulinarischen Traditionen und die wachsende Zahl von Berufstätigen, die schnelle Mahlzeitenlösungen suchen. Darüber hinaus unterstützt der Aufstieg von Einzelhandelsketten und Online-Plattformen, die eine breite Palette von Verarbeiteten Fleischoptionen anbieten, das Marktwachstum weiter. So haben beispielsweise Supermarktketten wie Tesco, Carrefour und Lidl ihre Sortimente an Verarbeiteten Fleischprodukten erweitert, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Fortschritte in der Lebensmittelverarbeitungstechnologie verbessern die Produktqualität und Haltbarkeit

Fortschritte in der Lebensmittelverarbeitungstechnologie verbessern die Produktqualität und verlängern die Haltbarkeit, was das Wachstum des europäischen Verarbeiteten Fleischmarkts antreibt. So werden beispielsweise Technologien wie Hochdruckverarbeitung (HPP) und Vakuumverpackung weit verbreitet eingesetzt, um die Frische und den Nährwert von Verarbeiteten Fleischprodukten zu erhalten. HPP eliminiert wirksam Krankheitserreger, ohne Geschmack oder Textur zu beeinträchtigen, während Vakuumverpackung die Oxidation minimiert und dadurch die Haltbarkeit verlängert. Darüber hinaus gewährleisten Innovationen wie automatisierte Schneid- und Portionierungssysteme eine gleichbleibende Produktqualität und erfüllen die Verbrauchernachfrage nach Bequemlichkeit und Zuverlässigkeit. Ferner hat die Einführung von Schutzgasverpackungen (MAP) an Bedeutung gewonnen, da sie dazu beiträgt, Farbe, Geschmack und Gesamtqualität von Verarbeitetem Fleisch über längere Zeiträume zu erhalten. Fortschrittliche Gefrierverfahren, wie das Kryogengefrieren, werden ebenfalls eingesetzt, um die Textur und den Feuchtigkeitsgehalt von Fleischprodukten zu erhalten. Diese Fortschritte verbessern nicht nur die Produktattraktivität, sondern unterstützen auch die Hersteller bei der Reduzierung von Abfall, der Optimierung der Lieferketteneffizienz und der Einhaltung strenger Lebensmittelsicherheitsvorschriften.

Wachsendes Bewusstsein für die Rolle von Proteinen bei Gesundheit und Fitness unterstützt die Produktnachfrage

In Europa verzeichnet der Markt für Verarbeitetes Fleisch einen Nachfrageanstieg, der maßgeblich durch ein wachsendes Bewusstsein für die gesundheitlichen und fitnessbezogenen Vorteile von Proteinen angetrieben wird. Verbraucher greifen zunehmend auf proteinreiche Verarbeitete Fleischoptionen zurück, um ihre Ernährungs- und Fitnessziele zu erreichen. Gesundheitsbewusste Personen zeigen eine ausgeprägte Präferenz für Produkte wie proteinangereicherte Würstchen, Truthahnspeck und mageren Schinken. Die wachsende Beliebtheit von Fitnesstrends, von Mitgliedschaften in Fitnessstudios bis hin zu Heimtrainingsroutinen, hat die Nachfrage nach Verarbeitetem Fleisch intensiviert, insbesondere nach solchem, das als proteinreich und fettarm vermarktet wird. Darüber hinaus hat der Wandel hin zu gesünderen Lebensstilen die Hersteller dazu veranlasst, zu innovieren und Produkte einzuführen, die diesen sich wandelnden Verbraucherpräferenzen gerecht werden. Der Markt verzeichnet auch einen Anstieg der Kooperationen zwischen Fitness-Influencern und Marken für Verarbeitetes Fleisch zur Förderung proteinreicher Produkte. Ferner stärkt die wachsende Beliebtheit von Clean-Label- und Bio-Optionen für Verarbeitetes Fleisch, die natürliche Zutaten priorisieren und einen hohen Proteingehalt aufweisen, das Marktwachstum. Diese Trends unterstreichen die zentrale Rolle von Proteinen bei der Gestaltung der europäischen Landschaft für Verarbeitetes Fleisch.

Wachsender Tourismus- und Gastgewerbesektor steigert den Konsum in Außer-Haus-Kanälen

Der Boom im europäischen Tourismus und Gastgewerbe treibt einen Anstieg des Konsums von Verarbeitetem Fleisch voran, insbesondere über Außer-Haus-Kanäle. Laut Eurostat verzeichnete die EU im Jahr 2024 2,99 Milliarden Übernachtungen in touristischen Unterkünften, ein deutlicher Anstieg gegenüber 2,8 Milliarden im Jahr 2022 [2]Quelle: Eurostat, "EU verzeichnet größeren Anteil an Touristen aus außereuropäischen Ländern,"ec.europa.eu. Dieser Anstieg im Tourismus hat eine erhöhte Nachfrage nach Auswärtsessen ausgelöst und den Außer-Haus-Sektor gestärkt. Darüber hinaus hat die Reise- und Tourismusbranche der EU im Jahr 2024 nahezu 1,8 Billionen EUR in das BIP der Region eingebracht, was ihre wirtschaftliche Bedeutung unterstreicht [3]Quelle: Welttourismusrat, "Frankreich soll unübertroffenes Wachstum im Reise- und Tourismusbereich 2024 aufrechterhalten,"wttc.org. Mit steigenden Touristenzahlen greifen Schnellrestaurants, Cafés und gehobene Gaststätten zunehmend auf Verarbeitetes Fleisch zurück, um ihre Gäste zu bedienen. Verarbeitetes Fleisch bietet Bequemlichkeit, Konsistenz und Vielseitigkeit und ist damit eine bevorzugte Wahl für Außer-Haus-Betreiber, die unterschiedliche Verbraucherpräferenzen erfüllen möchten. Darüber hinaus treiben der wachsende Trend zum Auswärtsessen und die zunehmende Beliebtheit internationaler Küchen die Abhängigkeit von Verarbeitetem Fleisch weiter voran. Da der Gastgewerbesektor parallel zu diesem Touristenzustrom wächst, wird die Nachfrage nach Verarbeitetem Fleisch in Außer-Haus-Kanälen in den kommenden Jahren noch weiter zunehmen.

Analyse der Auswirkungen von Hemmnissen auf den europäischen Markt für verarbeitetes Fleisch*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken im Zusammenhang mit hohem Fett-, Salz- und Konservierungsstoffgehalt begrenzen die Verbrauchernachfrage | -0.3% | Vereinigtes Königreich, Deutschland, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Zunehmende Hinwendung zu vegetarischer und veganer Ernährung hemmt das Marktwachstum | -0.2% | Deutschland, Vereinigtes Königreich, Niederlande, Schweden | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften zur Lebensmittelsicherheit und zu Zusatzstoffen erhöhen die Produktionskosten und -komplexität | -0.4% | Europaweit, insbesondere Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Steigende Rohstoffkosten erhöhen die Produktionsausgaben und beeinflussen die Preisgestaltung | -0.3% | Europaweit, insbesondere betroffen durch globale Rohstoffmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken im Zusammenhang mit hohem Fett-, Salz- und Konservierungsstoffgehalt begrenzen die Verbrauchernachfrage

Wachsende wissenschaftliche Belege, die den Konsum von Verarbeitetem Fleisch mit verschiedenen Gesundheitszuständen in Verbindung bringen, schaffen erhebliche Gegenwind für das Marktwachstum in ganz Europa. Bedenken hinsichtlich Nitriten und Nitraten, die üblicherweise als Konservierungsstoffe in Verarbeitetem Fleisch verwendet werden, haben regulatorische Reaktionen ausgelöst, wobei die Europäische Kommission strengere Grenzwerte für diese Zusatzstoffe in Produkten tierischen Ursprungs eingeführt hat. Dänemark hat strengere nationale Bestimmungen eingeführt und lässt niedrigere Höchstmengen an zugesetzten Nitriten (60 mg/kg für viele Produkte) im Vergleich zu den breiteren EU-Standards (bis zu 150 mg/kg) zu. Das Verbraucherbewusstsein für diese gesundheitlichen Auswirkungen wächst, wobei eine Studie in mehreren europäischen Ländern ergab, dass viele Verbraucher Verarbeitetes Fleisch als ungesund betrachten und es mit hohen Mengen an schädlichen Chemikalien, Fett und Salz assoziieren. Diese Wahrnehmungsherausforderung ist besonders ausgeprägt bei gesundheitsbewussten Bevölkerungsgruppen, wobei Frauen durchgängig größere Bedenken hinsichtlich des Konsums von Verarbeitetem Fleisch zeigen als Männer. Die Branche reagiert mit Reformulierungsbemühungen zur Reduzierung von Salz-, Fett- und Konservierungsstoffgehalt, obwohl diese Modifikationen oft technische Herausforderungen bei der Aufrechterhaltung traditioneller Geschmacksprofile und der Lagerstabilität darstellen.

Zunehmende Hinwendung zu vegetarischer und veganer Ernährung hemmt das Marktwachstum

Pflanzenbasierte Ernährungsweisen gewinnen in ganz Europa an Bedeutung und stellen eine erhebliche Herausforderung für den Markt für Verarbeitetes Fleisch dar, insbesondere in nordeuropäischen Ländern. Diese Hinwendung zur pflanzenbasierten Ernährung wird durch gesundheitliche, ökologische und ethische Überlegungen angetrieben und übt kontinuierlichen Druck auf den traditionellen Fleischkonsum aus. Laut dem Landwirtschaftlichen Ausblicksbericht 2024–2035 der Europäischen Kommission wird der EU-Schweinefleischkonsum bis 2035 jährlich um 0,4 % sinken, mit Prognosen von 30 kg pro Kopf. Dieser Rückgang ist größtenteils auf wachsende Nachhaltigkeitsbedenken und sich wandelnde Verbraucherpräferenzen zurückzuführen. Der Markt für pflanzenbasierte Fleischalternativen wächst, gestützt durch erhebliche Investitionen und Innovationen. Als Zeugnis dieses Schwungs gewährte die Europäische Investitionsbank einen Kredit von 20 Millionen EUR an Heura Foods, ein spanisches Start-up an der Spitze der pflanzenbasierten Fleischalternativen. Während Verarbeitetes Fleisch weiterhin im Proteinbereich führt, schaffen die verbesserte Qualität und die wachsende Verfügbarkeit pflanzenbasierter Optionen einen wettbewerbsfähigen Raum, insbesondere bei jüngeren und städtischen Verbrauchern, die offener dafür sind, Fleisch in ihrer Ernährung zu reduzieren oder zu ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des europäischen Marktes für verarbeitetes Fleisch

Nach Fleischtyp:

Schweinefleisch behält die Führung, Rindfleisch gewinnt an BodenIm Jahr 2025 festigte Schweinefleisch seine Position als führendes Segment im europäischen Markt für Verarbeitetes Fleisch und erfasste einen Marktanteil von 43,78 %. Diese Dominanz ist tief in den starken kulinarischen Traditionen von Ländern wie Deutschland, Spanien und Polen verwurzelt, wo Schweinefleischprodukte ein Eckpfeiler der lokalen Ernährung sind. Produkte wie Würstchen, Schinken und Speck sind nicht nur Grundnahrungsmittel in diesen Regionen, sondern erfreuen sich auch in ganz Europa aufgrund ihrer Vielseitigkeit und ihres Geschmacks großer Beliebtheit.

Unterdessen verzeichnet das Rindfleischsegment ein erhebliches Wachstum, angetrieben durch die steigende Nachfrage nach Premium- und vielfältigen Fleischoptionen. Produkte wie Premium-Burger, Pastrami und Bresaola gewinnen bei Verbrauchern an Bedeutung, die hochwertige und gehobene Angebote an Verarbeitetem Fleisch suchen. Dieser Wandel wird durch sich ändernde Ernährungstrends angetrieben, darunter die wachsende Präferenz für proteinreiche Ernährungsweisen und die zunehmende Beliebtheit internationaler Küchen, in denen Rindfleisch eine prominente Rolle spielt. Das Segment wird voraussichtlich bis 2031 mit einem CAGR von 4,48 % wachsen, was seine wachsende Verbraucherbasis und die dynamische Natur des europäischen Markts für Verarbeitetes Fleisch widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp:

Gekühltes dominiert, Tiefgekühltes wächst starkIm Jahr 2025 erwiesen sich gekühlte Angebote als führendes Segment im Markt und erfassten einen Marktanteil von 60,72 %. Verbraucher assoziieren gekühlte Produkte zunehmend mit Frische und handwerklicher Qualität, was ihre Beliebtheit antreibt. Dieses Segment umfasst Feinkosttheken, aufgeschnittene Charcuterie und Schinken-Sandwiches zum Mitnehmen, die zu Grundnahrungsmitteln in Supermärkten geworden sind. Diese Produkte kommen der wachsenden Verbrauchernachfrage nach Bequemlichkeit und Premium-Optionen entgegen und machen sie zur bevorzugten Wahl für schnelle Mahlzeiten und hochwertige Zutaten.

Das Tiefkühlsegment hingegen verzeichnet ein erhebliches Wachstum mit einem starken CAGR von 5,35 %. Dieses Wachstum wird hauptsächlich durch Fortschritte in der Schockgefrierungstechnologie angetrieben, die die Textur und Qualität von Tiefkühlprodukten effektiv erhält und gleichzeitig ihre Haltbarkeit verlängert. Diese Innovationen haben Tiefgekühlte Verarbeitete Fleischprodukte für preisbewusste Verbraucher, die kostengünstige Lösungen ohne Qualitätseinbußen suchen, sehr attraktiv gemacht. Darüber hinaus hat die verlängerte Lagerfähigkeit von Tiefkühlprodukten sie zu einer praktischen Wahl für Exportkäufer und Haushalte positioniert, die Lebensmittelverschwendung reduzieren möchten.

Nach Verpackung:

Schalen bleiben vorne, Vakuumverpackung expandiertIm Jahr 2025 dominierten Schalen den europäischen Markt für Verarbeitetes Fleisch und erfassten einen erheblichen Marktanteil von 44,65 %. Ihre weit verbreitete Nutzung lässt sich auf ihre Transparenz zurückführen, die es Verbrauchern ermöglicht, Farbe und Marmorierung von Verarbeiteten Fleischprodukten schnell und effektiv zu beurteilen. Diese Eigenschaft ist besonders wichtig für den Aufbau von Verbrauchervertrauen und die Sicherstellung der Produktqualität. Darüber hinaus sind Schalen leicht, einfach zu handhaben und mit verschiedenen Verpackungstechnologien kompatibel, was sie zu einer bevorzugten Wahl für Hersteller und Einzelhändler gleichermaßen macht. Die wachsende Nachfrage nach optisch ansprechenden und hygienischen Verpackungslösungen unterstützt die Dominanz von Schalen im Markt weiter.

Unterdessen wird erwartet, dass Vakuumverpackungen im Prognosezeitraum mit einem CAGR von 4,34 % wachsen. Dieses Wachstum wird durch den zunehmenden Fokus sowohl von Einzelhändlern als auch von Verbrauchern auf die Reduzierung von Lebensmittelverschwendung und die Verlängerung der Haltbarkeit von Verarbeiteten Fleischprodukten angetrieben. Vakuumverpackungen minimieren den Sauerstoffkontakt, was dazu beiträgt, die Frische und Qualität des Fleisches über einen längeren Zeitraum zu erhalten. Darüber hinaus tragen das wachsende Bewusstsein für nachhaltige Verpackungslösungen und die Notwendigkeit, die Produktintegrität während des Transports zu gewährleisten, zur wachsenden Nutzung von Vakuumverpackungen bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

Lebensmitteleinzelhandel dominiert, Außer-Haus-Konsum beschleunigt sichIm Jahr 2025 erzielte der Lebensmitteleinzelhandelskanal 61,74 % der Umsätze im europäischen Markt für Verarbeitetes Fleisch, was die starke Abhängigkeit des Markts von Einzelhandelsformaten unterstreicht. Großflächige Einzelhändler treiben aktiv den Kundenverkehr an, indem sie Eigenmarken nutzen und wöchentliche Aktionen anbieten. Unterdessen expandiert das Außer-Haus-Segment in einem schnelleren Tempo und erreicht einen CAGR von 6,92 %, da der Tourismus sich erholt und Verbraucher häufiger auswärts essen. Gastropubs und Schnellrestaurants fragen zunehmend arbeitssparende, vorgekochte Optionen wie Speck, Brisket und Tapas-Fleisch nach, die die Küchenvorbereitungszeiten erheblich reduzieren und die betriebliche Effizienz verbessern.

Online-Lebensmitteleinkäufe, ein Trend, der während der Pandemie an Bedeutung gewann, skalieren weiterhin schnell. Dieses Wachstum ist besonders bei Premium-Produkten wie Iberischem Schinken und Bio-Putenscheiben erkennbar, da Kunden zunehmend den Komfort der Lieferung nach Hause schätzen. Hersteller, die Multipacks für den Einzelhandel und Vakuum-Großrollen für Köche liefern, optimieren Produktionsprozesse und managen Rohstoffrisiken effektiv, um unterschiedliche Anforderungen zu erfüllen. Convenience-Stores steigern Gewinne durch das Angebot von Einzelportions-Snacksticks für vielbeschäftigte Pendler, während Feinkostgeschäfte ein wichtiger Kanal für die Präsentation von margenstarken handwerklichen Produkten bleiben und Verbraucher ansprechen, die Premium-Qualität suchen.

Geografische Analyse

Deutscher Markt für verarbeitetes Fleisch

Deutschland sicherte sich im Jahr 2025 einen dominanten Anteil von 23,85 % am europäischen Markt für verarbeitetes Fleisch und etablierte sich damit als wichtiger Akteur in der Region. Die starke Marktstellung des Landes ist auf seine gut etablierte Fleischverarbeitungsindustrie, den hohen Inlandsverbrauch und robuste Exportaktivitäten zurückzuführen. Deutschlands Fokus auf Innovation bei Fleischverarbeitungstechniken und die Verfügbarkeit einer breiten Vielfalt an verarbeiteten Fleischprodukten haben seine Position auf dem Markt weiter gestärkt. Darüber hinaus hat die Einhaltung strenger Qualitätsstandards und Nachhaltigkeitspraktiken das Vertrauen der Verbraucher gestärkt und die Nachfrage nach verarbeiteten Fleischprodukten sowohl im Inland als auch international angekurbelt.

Spanischer Markt für verarbeitetes Fleisch

Spanien ist der am schnellsten wachsende Wettbewerber im europäischen Sektor für verarbeitetes Fleisch mit einem prognostizierten CAGR von 3,67 % bis 2031. Das Wachstum in Spanien wird durch die steigende Verbrauchernachfrage nach verzehrfertigen Produkten und Convenienceprodukten sowie durch Fortschritte in der Fleischverarbeitungstechnologie angetrieben. Die wachsende Beliebtheit spanischer verarbeiteter Fleischprodukte wie Chorizo und Jamón auf internationalen Märkten hat ebenfalls zu diesem Wachstum beigetragen. Darüber hinaus wird erwartet, dass die Investitionen des Landes in die Modernisierung seiner Fleischverarbeitungsanlagen und den Ausbau seiner Exportkapazitäten seinen Aufwärtstrend im Prognosezeitraum aufrechterhalten werden.

Markt für verarbeitetes Fleisch im Vereinigten Königreich und in Italien

Das Vereinigte Königreich spielt ebenfalls eine bedeutende Rolle auf dem europäischen Markt für verarbeitetes Fleisch. Trotz Herausforderungen wie veränderten Verbraucherpräferenzen und regulatorischen Veränderungen nach dem Brexit bleibt der Markt widerstandsfähig. Die Nachfrage nach verarbeiteten Fleischprodukten, insbesondere Würstchen und Speck, bleibt stark, unterstützt durch eine wachsende Neigung zu Premium- und Bio-Fleischoptionen. Italien, bekannt für sein reiches kulinarisches Erbe, trägt erheblich zum Markt für verarbeitetes Fleisch in Europa bei. Das Land ist bekannt für seine traditionellen verarbeiteten Fleischprodukte wie Salami und Prosciutto, die sowohl im Inland als auch international eine hohe Nachfrage genießen. Italiens Fokus auf Qualität und Authentizität hat ihm geholfen, einen Wettbewerbsvorteil auf dem Markt zu behalten.

Regulatorisches Umfeld

Der europäische Markt für Fleischerzeugnisse unterliegt dem EU-Lebensmittelhygienepaket, wobei die Verordnung (EG) Nr. 853/2004 Hygieneanforderungen für Lebensmittel tierischen Ursprungs sowie Kontrollen auf Betriebsebene für die Fleischzubereitung und -verarbeitung festlegt. Marktzugangs- und Compliance-Anforderungen wurden durch Aktualisierungen wie die Delegierte Verordnung (EU) 2025/637 der Kommission weiter präzisiert, die bestimmte Regeln klarstellt, die den Eingang und die Handhabung von verarbeiteten Erzeugnissen tierischen Ursprungs sowie damit verbundenen Materialien in Lieferketten für Fleischerzeugnisse betreffen.

Im Bereich Lebensmittelsicherheit und Rezeptur prägen die EU-Vorschriften über Zusatzstoffe gemäß Verordnung (EG) Nr. 1333/2008 weiterhin die Reformulierungsaktivitäten, insbesondere bei Nitriten und Nitraten in Pökelfleischwaren. Verzehrfertige (RTE) Fleischerzeugnisse geraten verstärkt in den Fokus, da strengere Listerien-Kontrollanforderungen ab Juli 2026 in Kraft treten. Gleichzeitig verändern EU-Handels- und Zollinstrumente die Beschaffungsbedingungen für Fleischrohstoffe und verarbeitete Erzeugnisse, einschließlich der vorläufigen Anwendung des EU-Mercosur-Abkommens ab Mai 2026 und Änderungen bei den Zollsätzen durch die Verordnung (EU) 2026/1463 des Rates, die ab Juli 2026 gilt.

Wettbewerbslandschaft

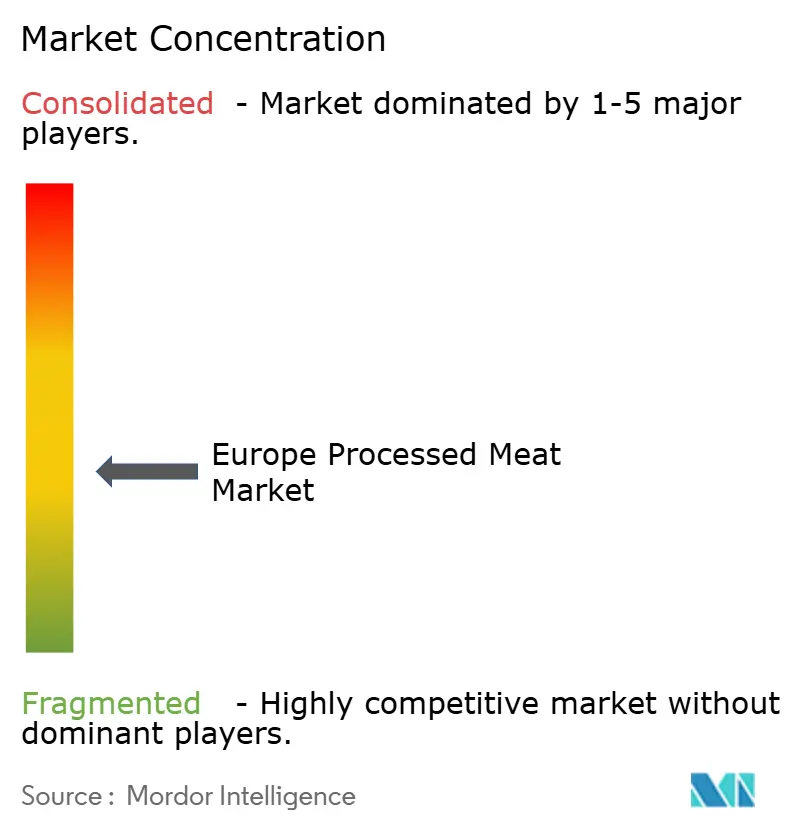

Der europäische Markt für Verarbeitetes Fleisch weist eine mäßig fragmentierte Wettbewerbslandschaft auf. Dieser Wert zeigt an, dass, obwohl einige dominante Akteure einen erheblichen Marktanteil halten, noch erheblicher Raum für regionale und lokale Unternehmen besteht, um effektiv zu konkurrieren. Der Markt umfasst eine Mischung aus gut etablierten multinationalen Konzernen und kleineren Nischenakteuren, was ein dynamisches Umfeld schafft. Das moderate Konzentrationsniveau deutet darauf hin, dass kein einzelnes Unternehmen eine überwältigende Kontrolle hat, was gesunden Wettbewerb und Chancen für neue Marktteilnehmer ermöglicht, sich zu etablieren.

Wichtige Akteure im Markt engagieren sich aktiv in Strategien zur Aufrechterhaltung oder Erweiterung ihres Marktanteils. Zu diesen Strategien gehört die Produktinnovation, bei der Unternehmen neue und vielfältige Verarbeitete Fleischprodukte einführen, um sich ändernden Verbraucherbedürfnissen gerecht zu werden, wie gesündere Optionen oder pflanzenbasierte Alternativen. Preisstrategien spielen ebenfalls eine entscheidende Rolle, da Unternehmen darauf abzielen, Erschwinglichkeit mit Rentabilität in Einklang zu bringen, um eine breitere Kundenbasis anzusprechen. Darüber hinaus ist die Entwicklung robuster Vertriebsnetzwerke, einschließlich Partnerschaften mit Einzelhändlern und E-Commerce-Plattformen, zu einem Schwerpunkt für Marktakteure geworden, um eine weitreichende Verfügbarkeit ihrer Produkte sicherzustellen.

Darüber hinaus werden Fusionen, Übernahmen und Partnerschaften immer häufiger, da Unternehmen versuchen, ihre Positionen im Markt zu konsolidieren. Diese Aktivitäten ermöglichen es Unternehmen, ihre geografische Reichweite zu erweitern, ihre Produktportfolios zu verbessern und Skaleneffekte zu erzielen. Die Wettbewerbslandschaft wird auch durch Fortschritte in der Verarbeitungstechnologie geprägt, die es Unternehmen ermöglichen, Effizienz und Produktqualität zu verbessern. Darüber hinaus drängt die wachsende Betonung von Nachhaltigkeit und ethischer Beschaffung Marktakteure dazu, umweltfreundliche Praktiken zu übernehmen, was den Wettbewerb weiter intensiviert.

Marktführer im europäischen Verarbeiteten Fleischmarkt

WH Group Limited

JBS S.A.

BRF S.A.

Tyson Foods Inc.

Premium Food Group ApS & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des europäischen Marktes für verarbeitetes Fleisch

- WH Group Limited

- JBS S.A.

- Premium Food Group ApS & Co. KG

- Tyson Foods Inc.

- BRF S.A.

- Vion Holding N.V.

- Hormel Foods Corporation

- Conagra Brands, inc.

- Plukon Food Group

- Dawn Meats Group Ltd.

- Cranswick PLC

- Sigma Alimentos, S.A. de C.V.

- Sysco Corporation

- Leverandrselskabet Danish Crown AmbA

- Cargill, Incorporated

- Seaboard Corporation

- Mafrig Global Foods SA

- The Bigard Group

- Cherkizovo Group

- Lambert Dodard Chancereul Group

Analyse der Unternehmen des europäischen Marktes für verarbeitetes Fleisch lesen

Marktchancen und Zukunftsaussichten

Produktreformulierung und compliance-getriebene Innovation bleiben wichtige Chancenbereiche, da sich die Beschränkungen bei Zusatzstoffen und Sicherheitskontrollen für volumenstarke Kategorien wie RTE- und Pökelfleischwaren verschärfen. Die im Juli 2026 verschärften EU-Listerien-Kontrollen für RTE-Lebensmittel sowie die anhaltenden Reduzierungen des zulässigen Nitriteinsatzes im Rahmen des EU-Zusatzstoffregelwerks stützen die Nachfrage nach Verarbeitungstechnologien und Verpackungsformaten, die Haltbarkeit und Hygiene schützen. Dazu zählen die Hochdruckbehandlung (HPP), Vakuumverpackung und eine verbesserte Kühlkettenführung, was auch mit der Marktverschiebung hin zu gekühlten Convenience-Lebensmitteln übereinstimmt.

Die Modernisierung von Kapazitäten und Anlagen mit höherem Durchsatz ist ein weiterer Chancenbereich, unterstützt durch angekündigte Investitionen, die der europäischen Fleischverarbeitung mehr Skalierung und Automatisierung verleihen. Campofrio hat mit dem Bau eines neuen Werks für Fleischerzeugnisse in Utiel, Spanien, begonnen (134 Millionen EUR, Betriebsaufnahme für 2027 geplant), und Expansionsprogramme in Ungarn setzen auf High-Tech-Verarbeitung (einschließlich KI und Robotik) sowie höhere Schlacht- und Verarbeitungskapazitäten. Diese Schritte unterstützen Einzelhändler und Foodservice-Einkäufer, die auf konsistente Spezifikationen, längere Haltbarkeitsformate und arbeitssparende Produktlinien setzen, während Hersteller versuchen, die Kostenvolatilität durch effizientere Betriebsabläufe und breitere wertschöpfende Portfolios zu bewältigen.

Jüngste Branchenentwicklungen im europäischen Markt für verarbeitetes Fleisch

- Mai 2026: JBS S.A. veröffentlichte seine Ergebnisse für das erste Quartal 2026 und betonte den anhaltenden Fokus auf den Ausbau von Marken-Fertiggerichten neben einem ausgewogenen Proteinportfolio über alle Geschäftsbereiche hinweg. Der Schwerpunkt auf wertschöpfenden Produkten stützt die Wettbewerbsfähigkeit europäischer Fleischerzeugnisse, wo Einzelhändler und Foodservice-Einkäufer konsistente Spezifikationen, Sicherheitsgarantien und Convenience-orientierte Formate priorisieren.

- September 2025: Das deutsche Bundeskartellamt genehmigte die Übernahme der Family Butchers Group durch die Tönnies International Management GmbH, ein Teil der Premium Food Group. Die Entscheidung stärkte die Position der Premium Food Group im deutschen Fleischverarbeitungsmarkt, mit Auswirkungen auf die Beschaffungsgröße, die Breite des Markenportfolios und die Verhandlungsdynamik im Einzelhandel.

- September 2024: Pilgrim's Pride Corporation schloss die Übernahme von Moy Park von JBS S.A. für rund 1,3 Milliarden USD ab und erweiterte damit die Geflügel- und Fertiggerichtekapazitäten im Vereinigten Königreich und auf dem europäischen Kontinent. Der Deal verschaffte Pilgrim's Pride einen breiteren Zugang zu europäischen Vertriebskanälen für Fleischerzeugnisse und erhöhte die Wettbewerbsintensität bei wertschöpfenden, geflügelbasierten verarbeiteten Produkten.

Europäischer Markt für verarbeitetes Fleisch Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Fleischerzeugnisse, die in Europa verkauft werden und deren Geschmack verändert oder deren Haltbarkeit durch Methoden wie Pökeln, Räuchern, Salzen, Fermentation und Konservierungsstoffe verlängert wurde.

Ausschlüsse vom Anwendungsbereich: Frisches, unverarbeitetes Rohfleisch, das ohne Konservierungs- oder Verarbeitungsschritte verkauft wird, wird nicht in diesen Marktwert einbezogen.

Übersicht der Segmentierung

- Nach Fleischtyp

- Geflügel

- Rind

- Schwein

- Hammel

- Sonstige Typen

- Nach Produkttyp

- Gekühlt

- Tiefgefroren

- Konserviert/Eingemacht

- Nach Verpackung

- Vakuumverpackung

- Schalen

- Kartons

- Sonstige

- Nach Vertriebskanal

- Lebensmitteleinzelhandel

- Supermärkte und Verbrauchermärkte

- Convenience-Stores

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Außer-Haus-Konsum

- Lebensmitteleinzelhandel

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Dänemark

- Niederlande

- Schweden

- Belgien

- Russland

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die äußeren Grenzen für Europa festzulegen und zu verstehen, welche Mengen und Preise realistisch erscheinen, bevor mit der Modellierung begonnen wird. Wir stützten uns auf öffentliche Produktions- und Handelsstatistiken sowie Kategorieanmerkungen aus Quellen wie Eurostat, FAOSTAT, UN Comtrade und nationalen Statistikbehörden großer europäischer Länder. Um die Definitionen konsistent zu halten, prüften wir zudem Leitlinien und Veröffentlichungen von Lebensmittelsicherheitsbehörden und Normungsgremien wie der Europäischen Kommission und verwandten Institutionen sowie Verlautbarungen von Branchenverbänden.

Anschließend zogen wir unterstützende Signale aus Unternehmensmeldungen, Investorenpräsentationen, Ankündigungen von Einzelhändlern und Marken sowie glaubwürdiger Presseberichterstattung heran, um Preisentwicklungen, Verpackungsverschiebungen und Veränderungen im Kanalmix zu überprüfen. Wo öffentliche Finanzaufschlüsselungen begrenzt waren, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen sowie eine Datenbank auf Sendungsebene für Ein- und Ausfuhren, um Handelsrichtung und Stückwerte in wichtigen Produktcodes gegenzuprüfen. Diese Sekundärforschungsquellen sind nicht erschöpfend, und viele weitere öffentliche und interne Referenzen wurden ebenfalls verwendet, um Daten zu erheben, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, wie Fleischerzeugnisse in der Praxis bepreist und verkauft werden, und zu bestätigen, was tatsächlich als Fleischerzeugnis in gekühlten und gefrorenen Formaten gezählt wird. Wir sprachen mit einer Vielzahl von Interessenvertretern in ganz Europa, darunter Hersteller, Zutaten- und Verpackungslieferanten, Vertriebshändler sowie Vertreter aus Einzelhandel und Foodservice, sodass Annahmen aus der Sekundärforschung getestet und bei Bedarf angepasst werden konnten. Die Beiträge wurden zudem genutzt, um Ländergewichtungen, Verschiebungen im Kanalmix und kurzfristige Nachfragesignale zu bestätigen, die in öffentlichen Datensätzen schwer eindeutig zu erkennen sind.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 18 % | |

| Mittleres Segment: 45 % | Funktions-/Bereichsleiter: 38 % | |

| Kleinere Marktteilnehmer: 19 % | Manager: 44 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgte mittels eines Top-down-Ansatzes, bei dem die Nachfrage in Europa aus länderspezifischen Konsummustern, Indikatoren zur Fleischverarbeitungsproduktion und Handelsströmen rekonstruiert wird, und die Gesamtsummen anschließend anhand realistischer Preisstaffeln in Werte zurückgeführt werden. Um das Modell praktikabel zu halten, betrachteten wir den Markt als Kombination aus gekühlten Fleischerzeugnissen und gefrorenen Fleischerzeugnissen und überprüften anschließend, ob die Aufteilung dem entspricht, was Branchenteilnehmer in den Regalen und auf Foodservice-Speisekarten beobachten.

Zur Bestätigung der Ergebnisse wurden parallel selektive Bottom-up-Näherungen durchgeführt, etwa der stichprobenartig ermittelte Preis pro Kilogramm nach Produktgruppe multipliziert mit geschätzten Kategorievolumina, gefolgt von Kanalprüfungen für Supermärkte, Convenience-Stores und Online-Einzelhandel. Wo Unternehmensangaben Fleischerzeugnisse nicht sauber trennten, wurden Lücken durch Peer-Benchmarks und die Anwendung konservativer, durch Interviews validierter Zuordnungsschlüssel geschlossen. Für die Prognose wurde eine Szenarioanalyse eingesetzt, da Kosteninflation, Verbraucher-Downtrading und politische Veränderungen die Nachfrage in unterschiedliche Richtungen lenken können, und jedes Szenario wurde anschließend an eine kleine Zahl messbarer Inputs verankert.

Zu den wichtigsten Modell-Inputs zählten die Preisinflation bei Fleischerzeugnissen im Vergleich zum allgemeinen Lebensmittel-VPI, die Kostenentwicklung bei Schweine- und Geflügelrohstoffen, Verschiebungen im Marktanteil von Handelsmarken im Einzelhandel, Trends bei Kühlketten- und Verpackungskosten sowie Bewegungen der Handelsbilanz für zubereitete oder konservierte Fleischkategorien. Wenn sich diese Signale in einer Weise bewegten, die nicht zum berichteten Konsumverhalten passte, wurden die Annahmen überarbeitet, bis das Gesamtbild mit den Aussagen der Befragten und den öffentlichen Statistiken übereinstimmte.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten überprüft, damit die endgültigen Summen sowohl auf Länder- als auch auf europaweiter Ebene mit der Realität übereinstimmen. Wir verglichen den modellierten Werttrend mit unabhängigen Signalen wie der Entwicklung des Kategoriekonsums, den Handelsstückwerten und der inflationsbereinigten Preisentwicklung und untersuchten anschließend etwaige starke Ausschläge vor der endgültigen Freigabe.

Eine zweite Analystenprüfung wird eingesetzt, um den Anwendungsbereich, zentrale Annahmen und etwaige Ausreißer zu hinterfragen, die beim Zusammenführen der Länderzahlen auftreten. Die Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen, wie großen regulatorischen Änderungen, Störungen der Fleischversorgung oder starken Preisschocks, werden Zwischenaktualisierungen vorgenommen. Vor der Auslieferung wird ein erneuter Durchgang durchgeführt, um sicherzustellen, dass Marktgröße und Darstellung die aktuellsten verfügbaren Informationen widerspiegeln.

Vergleich der Marktgröße für Fleischerzeugnisse in Europa von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fleischerzeugnisse in Europa stimmen nicht immer überein, selbst wenn sie scheinbar dieselbe Branche beschreiben, da die Kategoriegrenzen und die Preisgrundlage die endgültige Zahl erheblich verschieben können. Unterschiede ergeben sich auch daraus, ob eine Quelle näher am Einzelhandelsumsatz, am Großhandelswert oder an einer gemischten Wertdefinition liegt, sowie daraus, wie Länder außerhalb der EU in der Zusammenfassung behandelt werden.

Durch die Verfolgung der Preisgrundlage und des Aktualisierungszeitpunkts hält Mordor Intelligence die europäische Gesamtsumme für Fleischerzeugnisse mit dem Anwendungsbereich gekühlter und gefrorener Fleischerzeugnisse in Einklang, anstatt angrenzende Frischwarenkategorien einzubeziehen oder ausschließlich großhandelsbasierte Bewertungsannahmen zu verwenden. In der Praxis entstehen die größten Abweichungen meist dadurch, was als Fleischerzeugnis gezählt wird, ob Foodservice und Einzelhandel konsistent kombiniert werden, und wie der Zeitpunkt der Währungsumrechnung gehandhabt wird, wenn Werte in USD ausgewiesen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 39,63 Milliarden USD (2026) | |

| Handelsdatenanbieter A | 147,80 Milliarden USD (2024) | Verwendet nominale Großhandelspreise und eine Perspektive der Handels- und Verbrauchsaggregation, was den Wert im Vergleich zu einer klar definierten Marktabgrenzung für verpackte gekühlte und gefrorene Fleischerzeugnisse typischerweise nach oben verzerrt. |

| Branchenforschungsplattform B | 54,47 Milliarden USD (2024) | Verwendet eine breitere Produktliste und ein abweichendes Startjahr und kann mehrere Regionen in der Rahmensetzung mischen, was sich darauf auswirken kann, was unter Europa erfasst wird und wie der Wert gezählt wird. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich durch die Preisgrundlage (Großhandel versus Kategoriewert), die genaue Definition von Fleischerzeugnissen und die Frage, ob Europa als reine EU oder als weiter gefasste Geografie mit zusätzlichen Ländern behandelt wird. Wenn die Abgrenzungsregeln klar formuliert sind und Prüfungen anhand von Produktions-, Handels- und Preissignalen durchgeführt werden, wird die resultierende Schätzung leichter reproduzierbar und besser für die Planung nutzbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Verarbeiteten Fleischmarkts?

Die Größe des europäischen Verarbeiteten Fleischmarkts beträgt im Jahr 2026 39,63 Milliarden USD und wird voraussichtlich bis 2031 43,82 Milliarden USD erreichen.

Welcher Fleischtyp führt die Verkäufe in Europa an?

Schweinefleisch dominiert mit einem Anteil von 43,78 % am Umsatz 2025, obwohl Rindfleisch mit einem CAGR von 4,48 % bis 2031 das am schnellsten wachsende Segment ist.

Wie beeinflussen Convenience-Trends die Produktentwicklung?

Zunehmend urbane Lebensstile begünstigen verzehrfertige und portionskontrollierte Formate, treiben Verpackungsinnovationen voran und stärken die Teilkategorien Gekühlt und Tiefgefroren.

Warum gewinnt Vakuumverpackung in Europa an Bedeutung?

Vakuumverpackungen reduzieren Lebensmittelverschwendung und können die Haltbarkeit auf bis zu 21 Tage verlängern, was die Nachhaltigkeitsziele des Einzelhandels und die Exportlogistik unterstützt.

Seite zuletzt aktualisiert am: