Marktgröße und Marktanteil des nordamerikanischen Marktes für genießbares Fleisch

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 187.20 Milliarden US-Dollar |

| Marktgröße (2026) | 189.52 Milliarden US-Dollar |

| Marktgröße (2031) | 201.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des nordamerikanischen Marktes für genießbares Fleisch durch Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für genießbares Fleisch wurde im Jahr 2025 auf USD 187,20 Milliarden geschätzt und wird voraussichtlich von USD 189,52 Milliarden im Jahr 2026 auf USD 201,57 Milliarden bis 2031 wachsen, bei einer CAGR von 1,24 % während des Prognosezeitraums (2026–2031). Im nordamerikanischen Markt für genießbares Fleisch ist eine ausgereifte Nachfragebasis erkennbar. Steigende verfügbare Einkommen in Mexiko, gepaart mit robusten Umsätzen im Gastronomiebereich in den USA, haben den Marktanteilsverlust an alternative Proteine aufgefangen. Investitionen fließen in die Modernisierung der Kühlkette, Automatisierung und Blockchain-Rückverfolgbarkeit, die alle Effizienzgewinne fördern, indem sie Verderb reduzieren, das Bestandsmanagement verbessern und die Transparenz der Lieferkette erhöhen. Demografische Verschiebungen, insbesondere die wachsende hispanische Bevölkerung, beeinflussen den Proteinmix und fördern Geschmacksinnovationen, mit einer wachsenden Präferenz für kulturell inspirierte Produkte und Rezepte. Fleischverarbeiter legen einen stärkeren Schwerpunkt auf Premium-Schnitte, portionskontrollierte Verpackungen und Betriebsabläufe, die ESG-Standards entsprechen. Diese Maßnahmen zielen darauf ab, Partnerschaften mit Einzelhändlern zu stärken und die Gewinnmargen zu verbessern, indem sie die Verbrauchernachfrage nach Nachhaltigkeit und Bequemlichkeit erfüllen. Um Herausforderungen wie die Volatilität der Futterpreise, Arbeitskräftemangel und Regulierungskosten zu bewältigen, setzen viele auf vertikale Integration. Diese Strategie gewährleistet nicht nur einen konsistenten Durchsatz, sondern stärkt auch die Preissetzungsmacht durch die Rationalisierung von Betriebsabläufen und die Reduzierung der Abhängigkeit von externen Lieferanten.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führte Rindfleisch mit einem Anteil von 40,85 % am nordamerikanischen Markt für genießbares Fleisch im Jahr 2025; verarbeitete Schweinefleisch- und Geflügelprodukte werden voraussichtlich bis 2031 mit einer CAGR von 2,03 % wachsen.

- Nach Form beanspruchten Frisch-/Gekühlte Artikel im Jahr 2025 einen Anteil von 47,75 % an der Marktgröße des nordamerikanischen Marktes für genießbares Fleisch; wertschöpfende verarbeitete Formate entwickeln sich mit einer CAGR von 2,01 % in Richtung 2031.

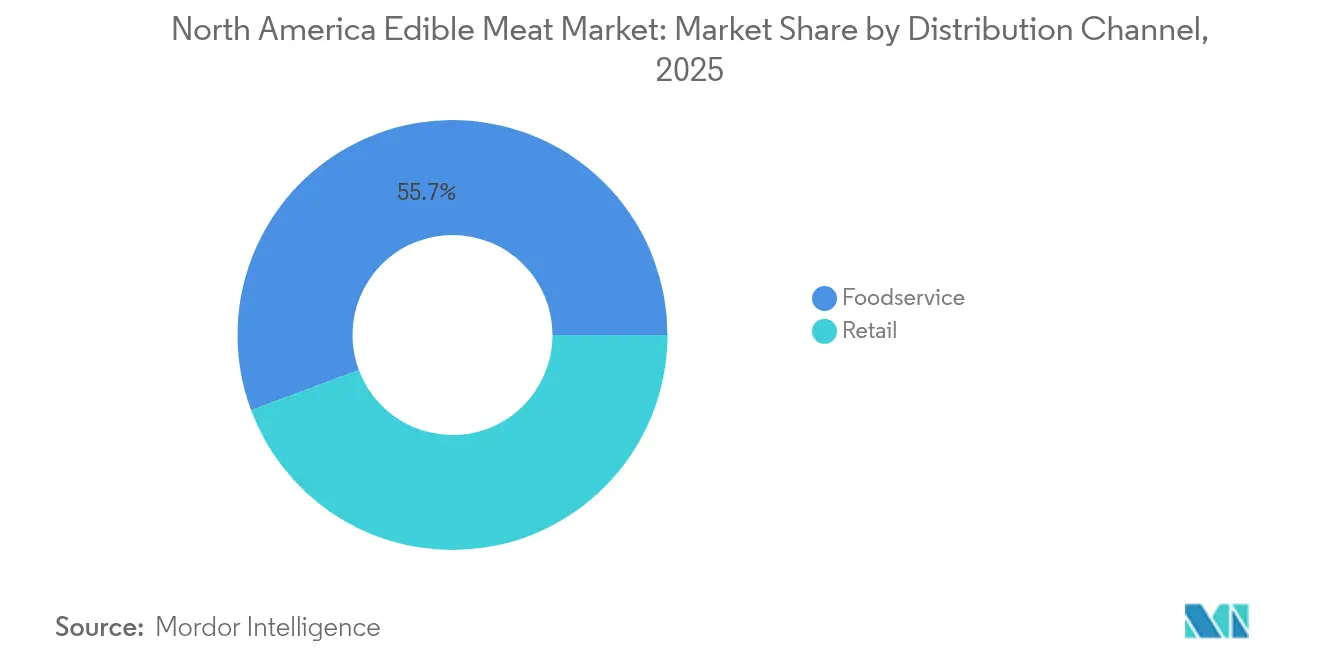

- Nach Vertriebskanal entfiel auf den Gastronomiebereich im Jahr 2025 ein Anteil von 55,70 %, während der Einzelhandel, einschließlich E-Commerce, mit einer CAGR von 2,08 % bis 2031 das Wachstum anführt.

- Nach Geographie hielten die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 76,65 %; für Mexiko wird die schnellste CAGR von 1,31 % zwischen 2026 und 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für genießbares Fleisch

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigender Pro-Kopf-Fleischkonsum in den USA und Mexiko | +0.32% | Vereinigte Staaten und Mexiko | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkettenlogistik und des modernen Einzelhandels | +0.25% | Regionsweit, städtische Zentren | Langfristig (≥ 4 Jahre) |

| Produktinnovation bei wertschöpfendem/verarbeitetem Fleisch | +0.18% | Vereinigte Staaten und Kanada, aufkommend in Mexiko | Mittelfristig (2–4 Jahre) |

| Erholung des Gastronomiesektors nach COVID | +0.15% | Vereinigte Staaten, sekundär Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeitsprämien | +0.12% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Nachfrageverschiebung durch hispanische Bevölkerung (Schweinefleisch und Geflügel) | +0.08% | US-Südwesten, mexikanische Grenzregion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Pro-Kopf-Fleischkonsum treibt die Marktexpansion voran

In den USA bleibt der stabile Rindfleischkonsum bei 58,1 Pfund pro Person, während Mexiko einen jährlichen Anstieg der Proteinaufnahme von 2,3 % verzeichnet. Dieser Trend stützt eine stetige Volumenachfrage, angetrieben durch konsistente Verbraucherpräferenzen für Rindfleisch und andere Proteinquellen[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten,"„USDA-Landwirtschaftsprognosen bis 2034”, www.usda.gov. Wohlhabendere Verbraucher richten ihre Ausgaben auf höhere USDA-Güteklassen, Spezialschnitte und Weidehaltungsangaben aus, was Verarbeitern mit höheren Margen zugutekommt und Innovationen bei Premium-Produktangeboten fördert. Gleichzeitig bleiben familiengroße Vorteilspakete bei preisbewussten Käufern beliebt, was die segmentierten Preisstrategien des nordamerikanischen Marktes für genießbares Fleisch hervorhebt, die auf unterschiedliche Einkommensgruppen zugeschnitten sind. Einzelhändler nutzen Erkenntnisse aus Treueprogrammen, um produktübergreifende Proteinbündel zu bewerben, Warenkorbgrößen zu erhöhen und Substitutionsrisiken durch Förderung von Multi-Protein-Käufen zu verringern. Darüber hinaus stärken Nährwertangaben auf der Verpackung und Tierhaltungszertifizierungen das Vertrauen in die Kategorie und treiben Premium-Upgrades selbst bei Preisempfindlichkeit voran, da Verbraucher Transparenz und ethische Beschaffung bei ihren Kaufentscheidungen zunehmend priorisieren.

Modernisierung der Kühlketteninfrastruktur erschließt Vertriebseffizienz

Große Verarbeiter erweitern ihre Reichweite in Sekundärstädte und E-Commerce-Fulfillment-Center durch den Einsatz von Schockfrosttunneln, automatisierten Hochregalkühlern und IoT-Temperaturüberwachung. Diese Technologien verbessern die Betriebseffizienz durch präzise Temperaturkontrolle und schnellere Verarbeitungszeiten, die für die Aufrechterhaltung der Produktqualität während des Vertriebs entscheidend sind. JBS hat seinen Betrieb in Brooks, Alberta, ausgebaut und USD 90 Millionen investiert, um die Produktion von Patties zu steigern und fortschrittliche Kühlraumrobotik zu integrieren. Diese Erweiterung erhöht nicht nur die Produktionskapazität, sondern optimiert auch Lager- und Handhabungsprozesse, reduziert Arbeitskosten und verbessert die Gesamtproduktivität. Diese Modernisierungen im nordamerikanischen Markt für genießbares Fleisch führen zu reduziertem Schwund, verbesserter Farbstabilität und dickeren Lagerreserven während Ferienspitzen, um eine konsistente Versorgung zur Deckung der schwankenden Nachfrage sicherzustellen. Kleinere und mittelgroße Unternehmen arbeiten zunehmend mit Drittanbieter-Logistikspezialisten zusammen, was ihnen ermöglicht, diese Möglichkeiten ohne erhebliche Kapitalinvestitionen zu nutzen. Dieser Ansatz ermöglicht es kleineren Akteuren, durch den Einsatz fortschrittlicher Infrastruktur und Vertriebsnetze wettbewerbsfähig zu bleiben. Darüber hinaus beschleunigen staatliche Kostenbeteiligungszuschüsse die Elektrifizierung von Fahrzeugflotten, helfen, Scope-3-Emissionen zu reduzieren und ESG-Bewertungen für exportorientierte Anlagen zu stärken. Diese Initiativen entsprechen nicht nur Nachhaltigkeitszielen, sondern verbessern auch die globale Wettbewerbsfähigkeit exportorientierter Einrichtungen.

Produktinnovation mit Mehrwert erschließt Verbraucherpremien

Würzinjektionen, Trommelmarinierung und saubere Phosphatalternativen verbessern die Geschmackskonsistenz und den Komfort von Mahlzeiten, die einfach erhitzt und gegessen werden können. Die Einführung von Hühnerspeck durch Godshall's im Jahr 2024 markiert seinen Einstieg in fettärmere Geflügelalternativen, wobei vertraute sensorische Eigenschaften erhalten bleiben. Schutzatmosphärenverpackungen und recycelbare Thermoformen verlängern die Haltbarkeit um 7–10 Tage, ein entscheidender Vorteil für den nordamerikanischen Markt für genießbares Fleisch, insbesondere für Direktverbraucher-Mahlzeitenpakete und Abonnementdienste. Verarbeiter nutzen Erkenntnisse aus Online-Rezensionen und sozialen Medien, um Forschungs- und Entwicklungszyklen zu beschleunigen und zeitlich begrenzte Aromen einzuführen, die das Markenengagement stärken. Einzelhändler belohnen diese Agilität wiederum mit erstklassigen Werbeplatzierungen am Regalende und digitalen Regaletiketten, die diese einzigartigen Lagereinheiten hervorheben.

Erholung des Gastronomiesektors beschleunigt die Nachfrageerholung

Im Jahr 2024 steigerten gewerbliche Küchen ihre Fleischeinkäufe um 8,4 %, was einen Aufschwung der Cateringnachfrage und einen Wandel in den Menürotationen von den pandemiebedingten Tiefständen signalisiert. Schnellrestaurantketten (QSR) erweitern ihr Proteinangebot und führen Gerichte wie Birria-Rindfleischtacos und Nashville-style Hot Chicken ein, um sich an verändernde Restauranterlebnisse anzupassen. Flexible Chargenlinien in der Auftragsproduktion ermöglichen schnelle Auftragskonversionen und bieten einen Wettbewerbsvorteil gegenüber internationalen Konkurrenten. Kettenbetreiber entscheiden sich für vorgewogene, vorbereitete Portionen, ein Schritt, der nicht nur den Arbeitsaufwand in der Küche und Lebensmittelabfälle reduziert, sondern auch die vertikale Integration im nordamerikanischen Markt für genießbares Fleisch stärkt. Um ihre Margen vor steigenden Getreidepreisen zu schützen, fügen Verarbeiter rohstoffgebundene Aufschlagsklauseln in ihre Lieferverträge ein.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasante Einführung pflanzlicher Proteine | –0.22% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Strengere Umwelt- und Tierschutzvorschriften | –0.18% | Vereinigte Staaten und Kanada, aufkommend in Mexiko | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel in Fleischverarbeitungsbetrieben | –0.14% | Regionsweit, ländliche Standorte | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Versorgungsschocks bei Futtergetreide | –0.12% | Mittelwestlicher Getreidegürtel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Einführung pflanzlicher Proteine belastet den traditionellen Marktanteil

In vielen städtischen Supermärkten ist mittlerweile ein ganzer vier Fuß langer Abschnitt der gekühlten Verkaufsregale Fleischanaloga gewidmet. Im Jahr 2024 machten pflanzliche Produkte 1,4 % des Kategorienwerts aus. Schnellrestaurantketten, die sojabasierte Nuggets eingeführt haben, haben zu einer einstelligen prozentualen Kannibalisierung der Geflügelvolumina geführt. Nachhaltigkeitsbotschaften sprechen jüngere Segmente an und erhöhen deren Probierfrequenz. Dieser Trend hat Verarbeiter im nordamerikanischen Markt für genießbares Fleisch dazu veranlasst, gemeinsam in gemischte Rindfleisch-Pilz-Patties und hybride Schweinefleisch-Erbsenproteine zu investieren. Haltbare Erbsen- und Mykoprotein-Trockensnacks dringen in das Fleischsnacksegment der Convenience-Stores vor und führen zu schwierigen Sortierungsentscheidungen. Traditionelle Volumina stehen durch Aktionspreisparitätsereignisse unter zusätzlichem Druck, die häufig von risikokapitalgestützten Start-ups gesponsert werden.

Umweltvorschriften erhöhen Compliance-Kosten

Nach dem Nachweis von Antibiotikarückständen in 20 % der beprobten Rinderlose hat der FSIS (Lebensmittelsicherheits- und Inspektionsdienst) Drittpartei-Audits für das Label „Ohne Antibiotika aufgezogen” vorgeschrieben. Infolgedessen müssen Unternehmen nun ein jährliches Budget von USD 0,8–1,1 Millionen für Zertifizierungs- und landwirtschaftliche Datensysteme einplanen[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten,"„FSIS kündigt Verfügbarkeit von Leitlinien zur Substantiierung tierhaltungs- oder umweltbezogener Kennzeichnungsansprüche an”, www.fsis.usda.gov. Diese finanzielle Belastung wiegt schwer auf kleineren Betrieben im nordamerikanischen Markt für genießbares Fleisch. Unterdessen verursachen Kaliforniens Vorschriften zur Sauen-Haltung, ähnlich wie Proposition 12, Auswirkungen weit über die Staatsgrenzen hinaus. Diese Vorschriften zwingen multistaatliche Verarbeiter dazu, entweder ihre Stallkapazitäten anzupassen oder den Markt ganz zu verlassen. In Kanada treibt der steigende CO₂-Preis die Energiekosten für Verarbeitungsanlagen in die Höhe und drückt bereits schmale Verarbeitungsmargen. Während größere Konzerne diese Kosten auf ihre diversifizierten Portfolios verteilen können, stehen kleinere Spezialhandwerker vor einer Weggabelung: Konsolidierung hinnehmen oder eine Nischenpremiumisierung als einzige Ausstiegsstrategie verfolgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Rindfleisch steht unter Margendruck

Im Jahr 2025 festigte Rindfleisch seine Dominanz im nordamerikanischen Markt für genießbares Fleisch und machte 40,85 % des Umsatzes aus, was seine entscheidende Rolle sowohl im Einzel- als auch im Gastronomiebereich unterstreicht. Während starke Besuche in Steakhäusern und Marken-Angus-Programme Premium-Preise aufrechterhalten, kämpfen Verarbeiter mit schrumpfenden Gewinnmargen aufgrund steigender Futtermittelkosten. Exporte, insbesondere von gekühlten Prime-Rindfleischschnitten in pazifische Randstaaten mit strengen Anforderungen an hormonfreies Fleisch, signalisieren mittelfristige Wachstumsaussichten, die auf eine jährliche Rate von 1,35 % bis 2031 projiziert werden. Dennoch schränkt eine schrumpfende Herde die Volumensexpansion ein, was Fleischpacker dazu veranlasst, die Schlachtkörperverwertung zu verbessern. Diese Strategie umfasst die Diversifizierung in den Verkauf von Innereien und die Kollagengewinnung für Nahrungsergänzungsmittel, um ihr Portfolio mit margenstärkeren Segmenten auszubalancieren, um den reduzierten Durchsatz auszugleichen.

Der nordamerikanische Sektor für genießbares Fleisch sieht schrittweise Wachstumsbeiträge hauptsächlich von Schweine- und Geflügelfleisch, dank ihrer kosteneffizienten Produktionszyklen und schnellen Umschlagszeiten, die mit der sich verändernden Nachfrage übereinstimmen. Hispanisch inspirierte Schweinefleischprodukte gewinnen im Mainstream an Bedeutung, während beschäftigte Haushalte mit kochfertigen Hähnchenteilen der Bequemlichkeit zugeneigt sind. Hammel- und Ziegenfleisch behalten ihre Nische, vorwiegend in Spezialläden, und bieten Verarbeitern Möglichkeiten zur Diversifizierung ethnischer Angebote und zur Erzielung von Premiumpreisen. Einzelhändler wagen sich in proteinübergreifende Innovationen, wie Surf-and-Turf-Kombipakete, und schaffen Aktionen, die Verbraucher ansprechen, während sie den Kern der Proteinkategorien erhalten. Diese vielfältige Strategie rüstet nordamerikanische Verarbeiter und Einzelhändler aus, um demografische und marktbezogene Veränderungen geschickt zu navigieren.

Nach Form: Verarbeitungsinnovation treibt Premium-Erlöse voran

Im Jahr 2025 beanspruchten frische und gekühlte Fleischprodukte einen Anteil von 47,75 % am nordamerikanischen Markt für genießbares Fleisch, was eine konsistente Verbraucher-Neigung zu sichtbarer Qualität und vielseitigen Kochoptionen unterstreicht. Während frische Schnitte für ein allmähliches Volumenwachstum vorgesehen sind, hängt ihre Rentabilität von Innovationen wie präziser Portionierung, überlegenen Marmorierungsnoten und Vakuumhautverpackungen ab, die eine ansprechende Blütenfarbe erhalten. Einzelhändler und Verarbeiter betonen Ausstellungsqualität und Rückverfolgbarkeit, stärken das Verbrauchervertrauen und ermöglichen Premiumpreise. Da Haushalte zunehmend nach lokal beschafften und ernährungsphysiologisch transparenten Proteinen suchen, bleibt der Reiz kulinarischer Flexibilität und Frische stark.

Verarbeitete Fleischformate, einschließlich Burger, Würstchen und marinierte Streifen, werden voraussichtlich mit einer robusten jährlichen Rate von 2,01 % wachsen, getrieben durch einen Anstieg der Nachfrage nach Bequemlichkeit und vielfältigen Geschmacksrichtungen. Hersteller finden Investitionen in fortschrittliche Trimmtrennungstechnologien attraktiv, insbesondere da Premium-Hackfleisch aus Brust- oder Kurzrippenmischungen erhebliche Preisaufschläge erzielen. Die Tiefkühl- und Konservensegmente spielen entscheidende Rollen für institutionelle Käufer, staatliche Reserven und den Exportmarkt, wobei ihre Lagerstabilität die Logistik- und Kühlkettenherausforderungen erleichtert. Als Ausdruck eines breiteren Strebens nach ausgewogener Ernährung und Portionskontrolle integrieren Schulspeisenprobleme zunehmend tiefgekühlte, handpanierte Hähnchen-Filetstreifen. Auf einer anderen Front werden Aufschnittfleischprodukte neu formuliert, um sich an Natriumreduzierungsrichtlinien anzupassen und Bedenken hinsichtlich Nitriten zu begegnen, was frische Forschung zu natürlichen Alternativen und Hochdruckpasteurisierung erfordert. In der wettbewerbsintensiven nordamerikanischen Landschaft stärken Marken die Kundenbindung und Vielfalt durch verbessertes Einkäufer-Engagement, einschließlich QR-Code-Rezeptvorschlägen und Augmented-Reality-Kochwerkzeugen.

Nach Vertriebskanal: Der Einzelhandel gewinnt durch digitale Integration an Boden

Im Jahr 2025 dominierte der Gastronomiebereich im nordamerikanischen Markt für genießbares Fleisch als primärer Vertriebskanal und erfasste 55,70 % des Marktwerts. Dieser Anstieg wurde durch Innovationen in den Menüs von Schnellrestaurants und einer robusten Steakhaus-Esskultur angetrieben. Da große Veranstaltungsorte zunehmend standardisierte Portionierung und Konsistenz fordern, haben Lieferanten ihre Infrastruktur aufgerüstet. Besonders die Einführung von Roboterschneidentechnologien hat sich als bahnbrechend erwiesen und sowohl Arbeitskosten als auch Materialabfall erheblich reduziert. Die Steakhaus- und Gastgewerbesektoren fördern Premiumisierung und kuratieren Menüangebote, die aufwändige Proteineerlebnisse betonen. Solche Massenbeschaffungsanforderungen im Gastronomiekanal stärken nicht nur Lieferantenbeziehungen, sondern unterstreichen auch die Bedeutung des Just-in-Time-Kühlkettenmanagements. Dieser dynamische Einfluss aus dem Gastronomiekanal lenkt Hersteller zu erhöhter Effizienz und maßgeschneideter Auftragsanpassung, was nachgelagert Investitionen in Automatisierung und Versorgungslogistik prägt.

Einzelhandelskanäle schließen die Wertlücke schnell, mit Prognosen, die eine CAGR von 2,08 % angeben, getrieben durch sich entwickelnde Omnichannel-Strategien. Im Jahr 2024 verzeichneten Click-and-Collect-Bestellungen mit kuratierten Metzgerbündeln ein zweistelliges Wachstum, während der wachsende Trend zu Fleischboxen im Abonnement, insbesondere mit lokalen Rib-Eye-Schnitten, wiederkehrende Einnahmequellen stärkt. Supermärkte nutzen Treue-Apps, um personalisierte Gutscheine anzubieten und Verbraucher effektiv von Massenware zu Premium-Dry-aged-Optionen zu bewegen. Convenience-Stores erweitern ihre Kategoriereichweite durch die Einführung von Grab-and-Go-Räucherfleisch in belebten Korridoren. Gleichzeitig schaffen reine Online-Lebensmittelhändler eine Nische mit von Köchen kuratierten Sortimenten und umweltbewusstem, CO₂-neutralem Versand. Auf der Verarbeitungsseite werden fortschrittliche GS1-128-Barcodes für ein effizientes Bestandsmanagement eingebettet. Verarbeiter richten sich auch nach Merchandising-Kalendern aus, um Engpässe während Promotionsspitzen zu vermeiden. Gemeinsam stärken diese Strategien die Anpassungsfähigkeit und Wettbewerbsfähigkeit der nordamerikanischen Lieferkette für genießbares Fleisch.

Geografische Analyse

Im Jahr 2025 dominierten die USA den Umsatz mit einem Anteil von 76,65 %, gestützt durch etablierte Kühlkettennetze, robuste Ermessensausgaben und eine tief verwurzelte Gastronomiekultur. Während sich städtische Millennials an flexitarischen Ernährungsweisen erprobten, blieb der Rindfleischkonsum bei 58,1 Pfund pro Kopf stabil, was die anhaltende Präferenz für traditionelle Fleischprodukte widerspiegelt. Strengere Vorschriften, hervorgehoben durch FSIS-Auditvorschriften, haben die Fixkosten erhöht, aber größere Akteure begünstigt, die die erforderlichen Modernisierungen finanzieren können. Diese regulatorischen Änderungen haben auch die Konsolidierung im Markt vorangetrieben, da kleinere Akteure Schwierigkeiten haben, die Compliance-Anforderungen zu erfüllen. Die weitverbreitete Einführung von Blockchain-Verifizierung und Tierschutzzertifizierungen hat Markenhierarchien im nordamerikanischen Fleischmarkt gefestigt, wobei Verbraucher zunehmend Rückverfolgbarkeit und ethische Beschaffung priorisieren.

Mexiko mit einer CAGR von 1,31 % erweist sich als der wichtigste Wachstumstreiber. Mit zunehmender Urbanisierung steigen auch der Kühlschrankbesitz und der Kundenverkehr im modernen Einzelhandel, was zu einer breiteren Verteilung von gekühltem und verarbeitetem Fleisch führt. Im nordamerikanischen Fleischmarkt erzielen Schweinefleisch-Adobo-Schnitte und Hähnchen-Al-Pastor-Gerichte eine Prämie dank ihrer kulturellen Resonanz und der wachsenden Nachfrage nach bequemen, kulturell vertrauten Produkten. US-Verarbeiter profitieren von grenzüberschreitenden Integrationen, dem Rücktransport von Verpackungsfolien und Würzmischungen, was ihre Landekosten senkt und die Betriebseffizienz verbessert. Darüber hinaus verkürzen staatliche Infrastrukturprojekte im Schienen- und Straßenbau die Transitzeiten von nördlichen Mastviehbetrieben zu zentralen Verbrauchszentren in Mexiko, was die Lieferkettenzuverlässigkeit verbessert und Verderb-Risiken reduziert.

Kanada spielt weiterhin eine entscheidende Rolle, angetrieben durch exportorientierte Rindfleischveredelung und bedeutende Werkserweiterungen, insbesondere die Erweiterung in Brooks, Alberta. Da Verbraucher Transparenz in der Tierhaltung priorisieren, finden sich kanadische Marken in Einklang mit nationalen Nachhaltigkeitszielen, was ihre Attraktivität auf asiatischen und nahöstlichen Halal-Märkten steigert. Die Betonung von Nachhaltigkeit und Tierschutz hat kanadischen Produzenten auch ermöglicht, sich auf wettbewerbsintensiven Exportmärkten zu differenzieren. Dank harmonisierter Gesundheitsvorschriften im Rahmen des USMCA (Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada) findet ein nahtloser Austausch von Schlachtkörpern und Grundschnitten statt, der es Verarbeitern ermöglicht, das Angebot im nordamerikanischen Fleischmarkt zu optimieren. Da Währungsschwankungen jedoch die Exportwettbewerbsfähigkeit herausfordern, setzen viele auf Absicherungs- und vielfältige Preisstrategien über Märkte hinweg, um Risiken zu mindern und die Rentabilität aufrechtzuerhalten.

Wettbewerbslandschaft

Führende Unternehmen im nordamerikanischen Markt für genießbares Fleisch

In Nordamerika weist der Markt für genießbares Fleisch eine moderate Konzentration auf, wobei die fünf größten Verarbeiter schätzungsweise 60–70 % der regionalen Kapazität auf sich vereinen. Diese Verarbeiter stärken durch vertikale Integration – von Mastviehbetrieben und Schlachthöfen bis hin zu Verarbeitung und Marken-Einzelhandel – ihre Margen gegen Schwankungen der Inputkosten. Diese Integration ermöglicht es ihnen, die Kontrolle über die Lieferkette zu behalten und Effizienz und Kostenmanagement zu gewährleisten. Nennenswerte Kapitalinvestitionen wurden von JBS, Olymel und Hormel getätigt, mit Fokus auf die Steigerung des Durchsatzes und die Reduzierung der Kosten pro Tier. Diese Investitionen umfassen fortschrittliche Verarbeitungstechnologien und Infrastrukturverbesserungen zur Optimierung des Betriebs. Um dem Arbeitskräftemangel zu begegnen, haben sie robotergestützte Hinterviertel-Entbeiner und KI-Bildverarbeitungssysteme eingeführt, die nicht nur die Ausbeute-Genauigkeit steigern, sondern auch Arbeitsplatzverletzungen durch repetitive Aufgaben reduzieren und so die Gesamtproduktivität der Belegschaft verbessern.

Neue Wettbewerbsvorteile entstehen in Form von Blockchain-gestützter Rückverfolgbarkeit und Verpflichtungen gegenüber Umwelt-, Sozial- und Unternehmensführungsstandards (ESG). Die Blockchain-Technologie erhöht die Transparenz in der gesamten Lieferkette, ermöglicht es Verbrauchern, die Herkunft ihrer Fleischprodukte nachzuverfolgen, was Vertrauen und Markentreue aufbaut. Vorreiter wie Cargill arbeiten mit Start-ups zusammen, um Pilotprogramme für CO₂-neutrales Rindfleisch zu starten und erhalten dafür Premium-Platzierungen in gehobenen Lebensmittelgeschäften. Diese Initiativen entsprechen der wachsenden Verbrauchernachfrage nach nachhaltigen und ethisch bezogenen Produkten. Gleichzeitig kultiviert eine Nische von Verarbeitern, die sich auf Weidefleisch oder Erbsrassen-Schweinefleisch spezialisieren, eine loyale Kundenbasis durch überzeugende Erzählungen, die Qualität und Tradition betonen. Allerdings sind sie mit Herausforderungen beim Skalieren konfrontiert, insbesondere bei der Beschaffung und der Navigation regulatorischer Landschaften, die oft erhebliche Ressourcen erfordern. In einem strategischen Schritt leasen handwerkliche Marken Kapazitäten von größeren multinationalen Betrieben während der Nebensaison, was es ihnen ermöglicht, eine USDA-Inspektion zu erhalten, ohne erhebliche Kapitalaufwendungen zu tätigen. Dieser Ansatz hilft kleineren Akteuren, die betriebliche Flexibilität zu erhalten und gleichzeitig regulatorische Standards zu erfüllen.

Da Umweltvorschriften strenger werden, ist es wahrscheinlich, dass der Schwung für Fusionen und Übernahmen anhalten wird. Kleinere Betriebe, die Schwierigkeiten haben, notwendige Abwasserbehandlungsanlagen zu finanzieren, könnten sich gezwungen sehen, an regionale Aggregatoren zu verkaufen, die darauf abzielen, Volumen zu konsolidieren. Diese Aggregatoren streben danach, Skaleneffekte zu erzielen und ihre Marktpräsenz zu stärken. Einzelhändler, die vorsichtig sind, zu sehr von zwei dominanten Lieferanten abhängig zu werden, fördern sekundäre Beschaffungspartnerschaften. Diese Strategie diversifiziert nicht nur ihre Lieferkette, sondern stärkt auch ihre Verhandlungsmacht in der nordamerikanischen Landschaft für genießbares Fleisch. Darüber hinaus erleben Technologieunternehmen, die auf Echtzeit-Schlachtkörper-Ertragsanalysen spezialisiert sind, einen Nachfrageanstieg, da Verarbeiter nach noch marginalen Effizienzgewinnen in ihren riesigen jährlichen Milliarden-Pfund-Produktion streben. Diese Analysetools liefern umsetzbare Erkenntnisse, die es Verarbeitern ermöglichen, Produktionsprozesse zu optimieren, Abfall zu reduzieren und die Rentabilität zu verbessern.

Branchenführer im nordamerikanischen Markt für genießbares Fleisch

Cargill Inc.

Hormel Foods Corporation

JBS SA

Sysco Corporation

Tyson Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Conagra Brands stellte über 50 Tiefkühlprodukte vor, darunter Marie Callender's Knoblauchbutter-Steakhappen und Banquet Mega Bowls' Mike's Hot Honey Chicken Mac 'N Cheese. Diese Einführungen zielen darauf ab, der wachsenden Nachfrage nach herzhaften, proteinreichen Mahlzeitoptionen gerecht zu werden und Verbraucher anzusprechen, die bequeme, aber sättigende Speisen suchen.

- Juni 2025: Tyson Foods präsentierte seine Premium-Wurstketten in drei Geschmacksrichtungen: Applewood, Weißer Cheddar und Speck sowie Speck, Cheddar und Jalapeño. Diese proteinreichen Würste, für einen kräftigen Geschmack geräuchert, sind darauf ausgelegt, Frühstücks- und Grillbegeisterte anzusprechen. Die nationale Markteinführung spiegelt die Strategie des Unternehmens wider, seine Präsenz im Premium-Wurstbereich auszubauen.

- Oktober 2024: Coleman Natural Meats führte gemahlene Schweinswürste in fünf Geschmacksrichtungen (Chorizo, süßes Italienisches, scharfes Italienisches, mildes/scharfes Frühstück) unter Verwendung von Heritage-Duroc-Schweinefleisch ein, bekannt für seine Zartheit und Marmorierung. Diese Produktlinie begegnet der steigenden Nachfrage nach Premium-Schweinefleischprodukten und bietet Verbrauchern hochwertige Optionen für vielfältige kulinarische Anwendungen.

- März 2024: Prairie brachte neue Premium-Schweinefleischschnitte und innovative gewürzte Schweinefleischprodukte auf den Markt, die den Verbrauchertrend nach kochinspierten Aromen und hochwertigem Schweinefleisch aufgreifen. Diese Angebote sind darauf ausgelegt, die Bedürfnisse von Verbrauchern zu erfüllen, die erhabene Esserlebnisse zu Hause suchen und dabei Bequemlichkeit mit Gourmet-Appeal verbinden.

Berichtsumfang des nordamerikanischen Marktes für genießbares Fleisch

Rindfleisch, Hammelfleisch, Schweinefleisch, Geflügel sind als Segmente nach Typ abgedeckt. Konserven, Frisch/Gekühlt, Tiefgefroren, Verarbeitet sind als Segmente nach Form abgedeckt. Außer-Haus-Konsum, Außer-Haus-Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Rindfleisch | |

| Schweinefleisch | |

| Hammelfleisch | Ziegenfleisch |

| Schaffleisch | |

| Geflügel | Hühnchen |

| Sonstiges Geflügel | |

| Sonstiges Fleisch |

| Konserven | |

| Frisch/Gekühlt | |

| Tiefgefroren | |

| Verarbeitet | Nuggets |

| Würstchen | |

| Fleischbällchen | |

| Aufschnitt | |

| Mariniert/Zarte Streifen | |

| Sonstiges verarbeitetes Fleisch |

| HoReCa | Hotels |

| Restaurants | |

| Catering | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Typ | Rindfleisch | |

| Schweinefleisch | ||

| Hammelfleisch | Ziegenfleisch | |

| Schaffleisch | ||

| Geflügel | Hühnchen | |

| Sonstiges Geflügel | ||

| Sonstiges Fleisch | ||

| Nach Form | Konserven | |

| Frisch/Gekühlt | ||

| Tiefgefroren | ||

| Verarbeitet | Nuggets | |

| Würstchen | ||

| Fleischbällchen | ||

| Aufschnitt | ||

| Mariniert/Zarte Streifen | ||

| Sonstiges verarbeitetes Fleisch | ||

| Nach Vertriebskanal | HoReCa | Hotels |

| Restaurants | ||

| Catering | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geographie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Muskelfleisch oder andere genießbare Teile eines Tieres, die als Nahrung verwendet werden. Der Endverbrauch der Fleischindustrie besteht ausschließlich aus dem menschlichen Verzehr. Fleisch wird in der Regel aus Einzelhandelsgeschäften für die Zubereitung und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde ausschließlich ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” erfasst sind. Die anderen Fleischeinkäufe erfolgen durch den Verzehr von Fleisch in Gastronomieeinrichtungen (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment „Sonstiges Fleisch” umfasst das Fleisch von Kamel, Pferd, Kaninchen usw. Dies sind nicht so häufig verzehrte Fleischsorten, haben aber dennoch in bestimmten Teilen der Welt eine Präsenz. Ungeachtet der Tatsache, dass diese Fleischsorten zum roten Fleisch gehören, haben wir sie für ein besseres Verständnis des Marktes gesondert berücksichtigt.

- Geflügelfleisch - Geflügelfleisch, auch weißes Fleisch genannt, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Verzehr aufgezogen werden. Dazu gehören Hühnchen, Puter, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat typischerweise eine rote Farbe im rohen Zustand und eine dunkle Farbe im gekochten Zustand. Es umfasst jedes Fleisch von Säugetieren, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass die Schlachtkörperausbeute höchstmöglich ist, und die numerische Bewertung bezieht sich auf die Rindfleisch-Marmorierung, Farbe und Helligkeit des Fleisches, seine Textur sowie Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erhalten kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezieht sich auf das Gelände, das für oder im Zusammenhang mit der Schlachtung von Tieren, deren Fleisch für den menschlichen Verzehr bestimmt ist, genutzt wird. |

| Akute Hepatopankreas-Nekrose-Krankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie Asfarviridae verursacht wird. |

| Weißer Thun (Albacore) | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer spezifischen Rinderrasse stammt, die ihren Ursprung in Schottland hat. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung, um das Qualitätsmerkmal „Zertifiziertes Angus-Rindfleisch” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch von einer schwarzhäutigen Rinderrasse ohne Hörner. |

| Bologna-Wurst | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweinefleisch, Rindfleisch oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine progressive neurologische Erkrankung von Rindern, die durch Infektion mit einem ungewöhnlichen übertragbaren Erreger namens Prion entsteht. |

| Bratwurst | Es bezieht sich auf eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Brisket | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbrisket ist einer der neun Rinderprimärschnitte. |

| Broiler | Es bezieht sich auf jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Bushel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Bushel = 27,216 kg |

| Schlachtkörper | Es bezieht sich auf den ausgeweideten Körper eines Schlachttieres, von dem Metzger das Fleisch trimmen. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Hähnchenstreifen | Es bezieht sich auf Hähnchenfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns zubereitet wird. |

| Chuck-Steak | Es bezieht sich auf ein Rindfleischstück, das Teil des Chuck-Grundschnitts ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezieht sich auf Rinderbrisket, das in Salzlake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezieht sich auf ein Hähnchenbein ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | US-amerikanische Lebens- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindfleischstück, das aus der Flanke entnommen wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Gastronomiebereich | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schulen und Krankenhaus-Kantinen, Cateringbetriebe und viele andere Formate. |

| Futtermittel | Es bezieht sich auf Tierfutter. |

| Vorderhesse | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter Würstchen | Auch als Frankfurter oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Indische Lebensmittelsicherheits- und Standardbehörde (Food Safety and Standards Authority of India) |

| Muskelmagen | Es bezieht sich auf ein Organ im Verdauungstrakt von Vögeln. Er wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Proteinfamilie, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreide-gefüttertes Rindfleisch | Es ist Rindfleisch von Tieren, die mit einer Diät aus Soja, Mais und anderen Zusätzen gefüttert wurden. Getreide-gefütterte Rinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Weidefleisch | Es ist Rindfleisch von Tieren, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezieht sich auf Schweinefleisch vom Bein eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch (Jerky) | Es ist mageres, getrimmtes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rinder- oder Schweineleber. |

| Lende | Es bezieht sich auf die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem, hitzegepökeltem Schweinefleisch, dem mindestens 15 % kleine Würfel Schweinefett beigemengt werden. |

| Pastrami | Es bezieht sich auf stark gewürztes Räucherrindfleisch, typischerweise in dünnen Scheiben serviert. |

| Peperoni | Es ist eine amerikanische Variante von würzigem Salami aus gepökeltem Fleisch. |

| Bauchstück | Es bezieht sich auf einen Vordervierteil-Schnitt aus dem Bauch einer Kuh, direkt unterhalb des Rippenbereichs. |

| Porzines Reproduktions- und Atmungssyndrom (PRRS) | Es ist eine Erkrankung bei Schweinen, die zu Reproduktionsversagen in der Spätträchtigkeit und schwerer Lungenentzündung bei neugeborenen Ferkeln führt. |

| Grundschnitte (Primal Cuts) | Es bezieht sich auf die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen eine bestimmte Zubereitung oder ein Kochvorgang gemäß den auf der Verpackung angegebenen Anweisungen erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr kein weiteres Kochen oder Zubereiten erfordert. |

| Retorten-Verpackung | Es ist ein Verfahren zur aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpfsteak | Es bezieht sich auf ein Rindfleischstück aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezieht sich auf ein Rindfleischstück, das aus der Trennstelle zwischen Bein und Wirbelsäule gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird im Allgemeinen als ungesund angesehen. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepickelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine genießbare Schalentiermuschel, ein Weichtier mit einer gerippten zweiklappigen Schale. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Self-Service-Kiosk | Es bezieht sich auf ein Self-Order-Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen und so einen vollständig kontaktlosen und reibungslosen Service ermöglichen. |

| Sirloin | Es ist ein Rindfleischstück aus den unteren und seitlichen Rückenpartien einer Kuh. |

| Surimi | Es ist eine Paste aus entgräteten Fischen. |

| Filet | Es bezieht sich auf ein Rindfleischstück, das aus dem gesamten Filetmuskel einer Kuh besteht. |

| Riesengarnele (Tiger-Garnele) | Es bezieht sich auf eine große Garnelenart aus dem Indischen und Pazifischen Ozean. |

| Transfettsäuren | Auch als ungesättigte Transfettsäuren oder Transfettsäuren bekannt, sind sie eine Art ungesättigter Fette, die in kleinen Mengen natürlich in Fleisch vorkommen. |

| Vannamei-Garnele | Es bezieht sich auf tropische Garnelen und Krebse, die in Gebieten nahe dem Äquator, in der Regel an der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezieht sich auf die Sauberkeit von Tieren oder Tierprodukten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Ein Marktmodell aufbauen: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird im gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.