Marktgröße und Marktanteil für Fleischverarbeitungsmaschinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.90 Milliarden US-Dollar |

| Marktgröße (2031) | 12.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fleischverarbeitungsmaschinen von Mordor Intelligence

Die Marktgröße für Fleischverarbeitungsmaschinen wird voraussichtlich von 9,62 Milliarden USD im Jahr 2025 auf 9,90 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 12,60 Milliarden USD erreichen, mit einer CAGR von 4,94 % über den Zeitraum 2026–2031. Dieses Wachstum wird maßgeblich durch veränderte Verbrauchernachfrage, verschärfte Lebensmittelsicherheitsvorschriften und einen branchenweiten Vorstoß in Richtung Automatisierung angetrieben. An der Spitze steht die Region Asien-Pazifik, gestützt durch rasche Industrialisierung und unterstützende staatliche Initiativen, darunter Indiens erhebliche Investition von INR 15.000 Crore in die Infrastruktur der Fleischverarbeitung. Derzeit dominieren Mahl- und Mischanlagen die Nutzung, doch es gibt einen bemerkenswerten Anstieg bei der Einführung von Schneid- und Aufschneidewerkzeugen. Während Schweinefleisch weiterhin das am häufigsten verarbeitete Fleisch ist, gibt es eine wachsende Neigung zu Geflügelverarbeitungsmaschinen, die mit dem wachsenden Appetit auf magere Proteine übereinstimmt. Industrielle Verarbeiter stehen bei Geräteinvestitionen an vorderster Front, auf der Suche nach Effizienz und Konsistenz. Die Marktlandschaft erlebt auch eine Konsolidierungswelle, die durch die wegweisende Übernahme von Marel durch JBT Corporation für 3,9 Milliarden USD im Jahr 2025 hervorgehoben wird, aus der die JBT Marel Corporation hervorging – ein Schritt, der auf die Stärkung fortschrittlicher Automatisierungsfähigkeiten abzielt. Darüber hinaus verstärkt eine wachsende Verbraucherpräferenz für kochfertige und verpackte Fleischprodukte die Nachfrage nach fortschrittlichen Verarbeitungssystemen.

Wichtigste Erkenntnisse des Berichts

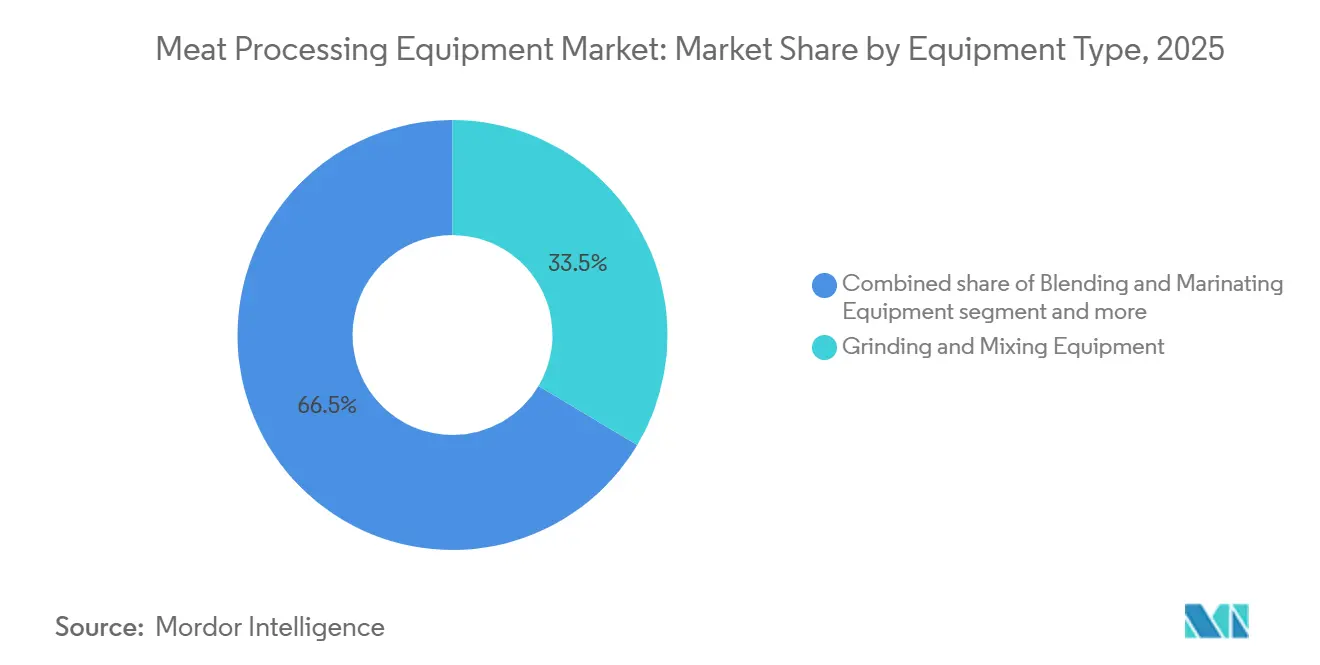

- Nach Gerätetyp führte Mahlen und Mischen mit einem Anteil von 33,54 % am Umsatz 2025, während Schneid- und Aufschneidelinien voraussichtlich die schnellste CAGR von 5,08 % bis 2031 verzeichnen werden.

- Nach Fleischtyp hielt Schweinefleischverarbeitungsmaschinen einen Anteil von 38,69 % am Markt für Fleischverarbeitungsmaschinen im Jahr 2025, doch Geflügel wird voraussichtlich mit einer CAGR von 5,67 % bis 2031 wachsen.

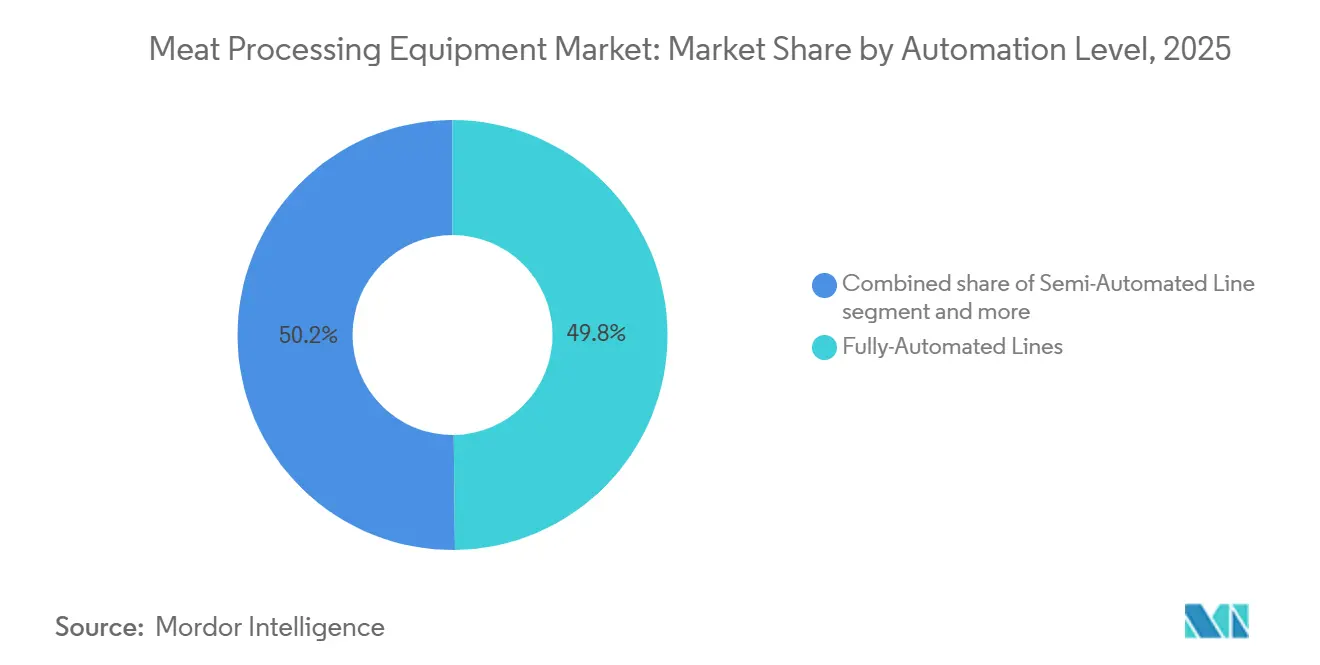

- Nach Automatisierungsgrad erfassten vollautomatische Linien 49,81 % der Installationen im Jahr 2025 und werden mit einer CAGR von 6,29 % bis 2031 wachsen.

- Nach Endnutzer repräsentierten industrielle Integratoren 48,72 % der Nachfrage im Jahr 2025 und sind für ein CAGR-Wachstum von 5,81 % bis 2031 positioniert.

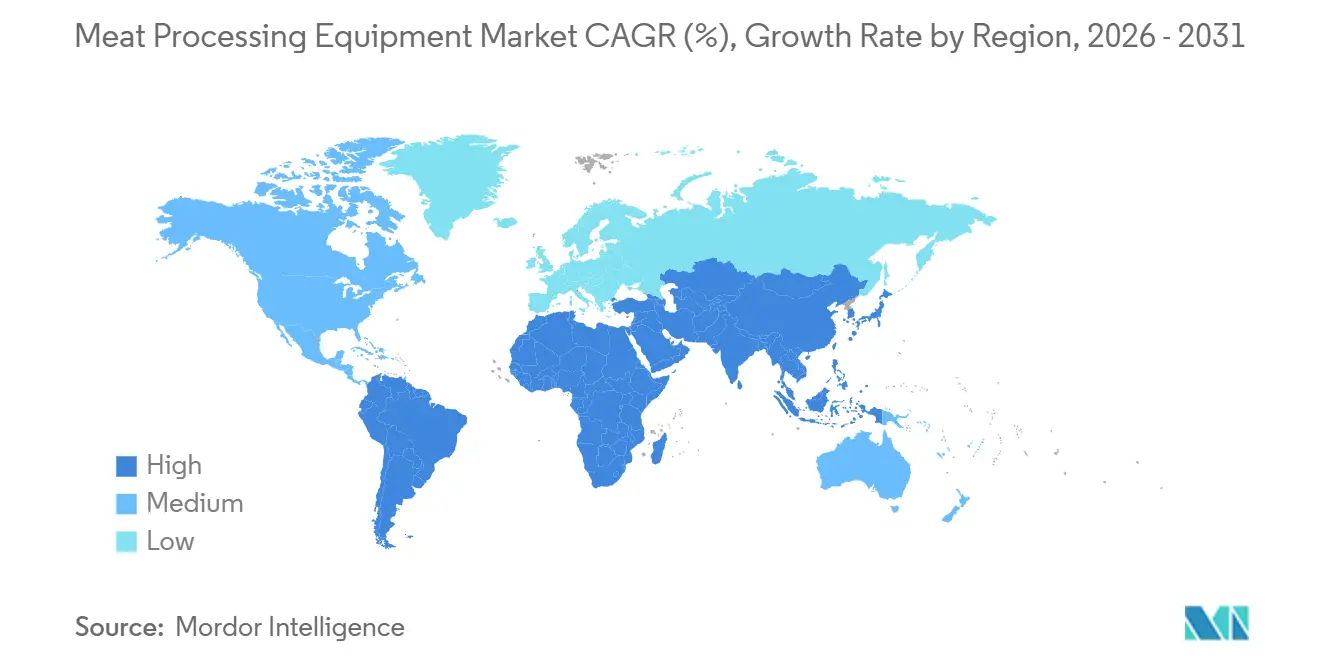

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 39,40 % am Umsatz 2025 und wird voraussichtlich mit einer CAGR von 6,02 % wachsen – der schnellsten unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fleischverarbeitungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Arbeitskräfteknappe Betriebe setzen auf Automatisierung | +1.2% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Steigender globaler Fleischkonsum im aufstrebenden Asien | +1.0% | Kernregion Asien-Pazifik (China, Indien, Südostasien), Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Strengere Lebensmittelsicherheitsvorschriften treiben Geräteaufrüstungen voran | +0.8% | Global, mit früher Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu verzehrfertigen und wertgesteigerten Fleischprodukten | +0.7% | Nordamerika, Europa und städtische Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Module zur vorausschauenden Wartung reduzieren Ausfallzeiten | +0.5% | Global, angeführt von großen Integratoren in Nordamerika, Europa und Brasilien | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsdruck treibt den Markt für CO₂-effiziente Thermalsysteme voran | +0.4% | Europa (Kohlenstoffgrenzausgleichsmechanismus), Australien, ausgewählte nordamerikanische Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräfteknappe Betriebe setzen auf Automatisierung

In Nordamerika und Europa beschleunigen chronische Arbeitskräftemangel den Übergang von manuellen Tätigkeiten wie Entbeinen, Trimmen und Portionieren zu Roboterzellen und sichtgeführten Schneidsystemen. Im Jahr 2024 gab die Delmarva Poultry Industry bekannt, dass ihre Mitgliedsverarbeiter über 50 Millionen USD in Automatisierungsprojekte investiert haben[1]Quelle: Delmarva Chicken Association, "Automatisierungsinvestitionen in Delmarva-Geflügelverarbeitungsbetrieben," delmarvachicken.com. Dieser Schritt erfolgt als Reaktion auf die Herausforderung, 1.000 offene Stellen in der Region zu besetzen, mit dem Ziel, die Abhängigkeit von Arbeitskräften bis 2027 um 20 % zu reduzieren. Während Geflügel die Vorreiterrolle übernimmt, ist der Trend auch in Rind- und Schweinefleischbetrieben erkennbar. Diese Betriebe setzen nun kollaborative Roboter für repetitive Aufgaben ein, wie etwa das Einschneiden des Bauchs und die Trennung von Teilstücken, was zu einer verbesserten Ausbeitekonsistenz und weniger Muskel-Skelett-Verletzungen führt. Darüber hinaus ermöglicht die Automatisierung den Verarbeitern, die Liniengeschwindigkeiten auch bei saisonalem Arbeitskräftemangel aufrechtzuerhalten. Diese Fähigkeit ist entscheidend, insbesondere wenn eine gleichbleibende ganzjährige Verbrauchernachfrage nach portionierten Produkten besteht. Der Schwung nimmt zu: Da Gerätehersteller Algorithmen des maschinellen Lernens für Aufgaben wie die Schlachtkörperbewertung und Fehlererkennung verbessern, verleiten die verkürzten Amortisationszeiten mittelständische Verarbeiter dazu, sich der Automatisierungsbewegung anzuschließen und Seite an Seite mit größeren Integratoren zu stehen.

Steigender globaler Fleischkonsum im aufstrebenden Asien

Seit 1990 ist der Fleischkonsum in Asien stark gestiegen und liegt nun bei durchschnittlich etwa 44 Kilogramm pro Person und Jahr. Diese Zahl liegt jedoch immer noch hinter den Werten in Nordamerika und Europa zurück, was auf ein erhebliches Wachstumspotenzial hindeutet. Im Jahr 2026 sank Chinas Pro-Kopf-Rindfleischkonsum um 5 %, da Verbraucher angesichts wirtschaftlicher Herausforderungen zu günstigerem Schweine- und Geflügelfleisch tendierten. Dieser Wandel steigerte nicht nur die Aktivität in Geflügel- und Schweinefleischverarbeitungsbetrieben, sondern erhöhte auch die Nachfrage nach fortschrittlichen Geräten wie Hochgeschwindigkeits-Ausweidungslinien, automatisierten Zerlegesystemen und Inline-Wiegewerkzeugen. Indiens Geflügelindustrie verzeichnet ein rasantes Wachstum, begünstigt durch steigende Einkommen und Landflucht. Unterdessen modernisieren Länder in Südostasien, darunter Thailand, Indonesien und Vietnam, ihre älteren Schlachtanlagen. Diese Aufrüstung zielt darauf ab, die Exportzertifizierungsstandards von Japan, dem Nahen Osten und der Europäischen Union zu erfüllen. Solche regionalen Fortschritte sind vorteilhaft für Gerätelieferanten, die umfassende Lösungen anbieten, einschließlich integrierter Kühlkettenlogistik, Rückverfolgbarkeitssoftware und halal-konformer Verarbeitung. Infolgedessen ist die Region Asien-Pazifik auf dem Weg, das am schnellsten wachsende Gebiet zu werden, mit einer prognostizierten CAGR von 6,02 % bis 2031.

Strengere Lebensmittelsicherheitsvorschriften treiben Geräteaufrüstungen voran

Regulierungsbehörden verschärfen die Anforderungen an die Pathogenkontrolle und drängen Verarbeiter dazu, in Geräte zu investieren, die Kontaminationsrisiken mindern und die Rückverfolgbarkeit stärken. Im Dezember 2024 führte der USDA Food Safety and Inspection Service aktualisierte Maßnahmen zur Kontrolle von Listeria monocytogenes ein. Diese Maßnahmen, die auf Betriebe für verzehrfertige Fleischprodukte abzielen, erfordern häufig die Installation von geschlossenen Schneideräumen mit Überdruckbelüftung und automatisierten Sanitärsystemen[2]Quelle: USDA Food Safety and Inspection Service, "Neue Listeria-Kontrollmaßnahmen," fsis.usda.gov. Im Januar 2025 stellte der FSIS eine Liniengeschwindigkeitsstudie vor, die hervorhebt, dass Betriebe, die sichtbasierte Inspektionen und automatisiertes Trimmen einsetzen, ihren Durchsatz sicher steigern können, ohne die Lebensmittelsicherheit zu gefährden. Dies belohnt ihre Kapitalinvestitionen effektiv mit erhöhter Kapazität. Unterdessen plant die Europäische Union, die Hygienevorschriften zu überarbeiten, wobei wahrscheinlich strengere Grenzwerte für Restwasser in Geflügel eingeführt werden. Es wird erwartet, dass dieser Schritt die Nachfrage nach fortschrittlichen Kühl- und Lufttrocknungsgeräten ankurbeln wird, die nicht nur die neuen Schwellenwerte erfüllen, sondern auch die Ausbeute aufrechterhalten. Darüber hinaus motiviert die Einhaltung der ISO-22000- und HACCP-Zertifizierungen Verarbeiter dazu, von veralteten Geräten auf moderne Linien umzurüsten. Diese neuen Systeme, die über Funktionen wie integrierte Datenprotokollierung und Echtzeitwarnungen verfügen, verringern die Wahrscheinlichkeit kostspieliger Rückrufe und Exportstopps erheblich.

KI-gestützte Module zur vorausschauenden Wartung reduzieren Ausfallzeiten

Große Verarbeiter setzen zunehmend auf KI-gestützte vorausschauende Wartung und gehen über Pilotprojekte hinaus. Sie verstehen die Einsätze: Ungeplante Ausfallzeiten können zu Verlusten von Zehntausenden von Dollar pro Stunde führen und sowohl den Durchsatz als auch den Lagerbestand beeinträchtigen. Marels Innova-Software, ein dominanter Akteur auf diesem Gebiet, macht bereits Wellen. In über 6.000 Betrieben weltweit installiert, überwacht sie 30 % der globalen Geflügelverarbeitung. Durch die Nutzung von Sensordaten und maschinellem Lernen sagt Innova Probleme wie Lagerschäden und Hydrauliklecks Tage im Voraus voraus und verhindert so kostspielige Linienstopps. Eine Studie aus dem Jahr 2024 in Nature hob die Stärke von KI in chinesischen Schweinefleischbetrieben hervor. Mit KI-gesteuerten Bildverarbeitungssystemen senkten diese Betriebe die Fehlerquoten um 18 % und verbesserten die Schlachtkörperbewertung. Diese Präzision ermöglichte es ihnen, die Schnittaufteilung zu optimieren und Premiumpreise für exportfähige Teilstücke zu erzielen. Gerätehersteller hinken nicht hinterher. Sie integrieren IoT-Module und Edge-Computing-Gateways in ihre neuen Installationen. Diese Integration ermöglicht die Echtzeitüberwachung von Motorschwingungen, Temperaturen und Energieverbrauch. Die gewonnenen Erkenntnisse fließen in cloudbasierte Analysen ein. Diese Plattformen analysieren nicht nur, sondern empfehlen auch Wartungspläne, Ersatzteilbestellungen und Prozessanpassungen. Das Ergebnis? Ein Wandel von reaktiven Serviceeinsätzen zu proaktiven, geplanten Eingriffen, der Unterbrechungen minimiert und die Lebensdauer von Anlagen verlängert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hoher Kapitalaufwand und lange Amortisationszeit | -0.6% | Global, besonders ausgeprägt bei kleinen und mittelständischen Verarbeitern | Kurzfristig (≤ 2 Jahre) |

| Volatile Viehversorgung und Krankheitsausbrüche | -0.5% | Global, mit akuten Episoden in Nordamerika (HPAI), Asien (ASF) | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit in der Handelspolitik bei Fleischexporten | -0.4% | Exportorientierte Regionen: Brasilien, Australien, die EU, ausgewählte US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Begrenzte Anzahl qualifizierter Bediener für intelligente Maschinen | -0.3% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalaufwand und lange Amortisationszeit

Investitionen in fortschrittliche Verarbeitungsgeräte erfordern hohe Vorabkosten, was kleinere und mittelständische Verarbeiter, die mit engen Margen arbeiten, oft abschreckt. Beispielsweise kostet die Installation eines Sprühkühlers in einem Rindfleischbetrieb 2 Millionen USD, kann jedoch jährlich beeindruckende 5 Millionen USD einbringen, indem die Ausbeute verbessert und der Schwund minimiert wird. Andererseits verspricht ein Wärmemanagementsystem, das 5 Millionen USD kostet, jährliche Energieeinsparungen von 2,2 Millionen USD, was einer Amortisationszeit von nur 2,3 Jahren entspricht, wie von der Wiley Online Library berichtet. Dennoch stellen Verarbeiter, denen der Zugang zu erschwinglicher Finanzierung fehlt oder die mit unsicherer Nachfrage zu kämpfen haben, solche ehrgeizigen Projekte oft zurück. Stattdessen setzen sie auf schrittweise Aufrüstungen und verlängern die Lebensdauer ihrer vorhandenen Geräte. Um die finanziellen Feinheiten zu verdeutlichen, entwickelte das Utah State University Meat Processing Center ein Finanzanalysetool, das speziell für kleinere Betriebe entwickelt wurde, insbesondere für solche, die weniger als 750 Tiere pro Jahr verarbeiten. Ihre Ergebnisse unterstreichen die Sensitivität von 20-Jahres-Nettobarwertberechnungen gegenüber Variablen wie Durchsatzwachstum, Arbeitskostensteigerung und Restwert der Geräte. Diese kapitalintensive Landschaft hat zu einem gespaltenen Markt geführt: Während große Integratoren, gestützt durch solide Bilanzen und Private-Equity-Unterstützung, aggressive Automatisierungsstrategien verfolgen, fällt es kleineren Betreibern schwer, Investitionen zu rechtfertigen, die das Risiko der Veralterung vor Erreichen der Gewinnschwelle tragen.

Volatile Viehversorgung und Krankheitsausbrüche

Verarbeiter drosseln Kapazitäten und verschieben Gerätebestellungen aufgrund von Störungen in der Viehverfügbarkeit, die durch die Afrikanische Schweinepest (ASF) und die hochpathogene aviäre Influenza (HPAI) verursacht werden. In den letzten vier Jahren hat die ASF zum Verlust von 2,4 Millionen Schweinen weltweit geführt. Um die Krankheit einzudämmen, hat China seinen Zuchtsauenbestand um etwa 1 Million Tiere reduziert, was ungefähr 2,5 % des nationalen Gesamtbestands entspricht. Eine Studie aus Frontiers in Veterinary Science hob die möglichen Folgen hervor: Ein bedeutender ASF-Ausbruch in den USA könnte zu Wohlfahrtsverlusten zwischen 10,9 Milliarden USD und 11,4 Milliarden USD führen. Ein solches Szenario würde sich durch die Lieferkette der Geräte fortpflanzen und dazu führen, dass Verarbeiter Expansionsprojekte verzögern und Originalhersteller mit Auftragsannullierungen konfrontiert werden. Im Dezember 2025 führten HPAI-Ausbrüche zur Keulung von 6,4 Millionen Geflügeln weltweit, wobei die Weltorganisation für Tiergesundheit 169 kommerzielle Ausbrüche und 608 Nachweise bei Wildvögeln meldete[3]Quelle: Weltorganisation für Tiergesundheit, "ASF- und HPAI-Lageaktualisierung," woah.org. Brasiliens erster kommerzieller HPAI-Fall im Mai 2025 veranlasste wichtige Exportmärkte sofort zu Handelsverboten und verdeutlichte die empfindliche Natur von Lieferketten, die Geräteentscheidungen beeinflussen, wie vom USDA Foreign Agricultural Service festgestellt. Diese Krankheitsausbrüche führen zu Volatilität bei den Kapazitätsauslastungsraten, erschweren Auftragsvorhersagen für Gerätelieferanten und behindern die Verpflichtung der Verarbeiter zu langfristigen Kapitalplänen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Mahlvorherrschaft trifft auf Schneidinnovation

Im Jahr 2025 beanspruchte Mahl- und Mischausrüstung einen dominanten Marktanteil von 33,54 % und unterstrich damit ihre entscheidende Rolle in der Verarbeitung von Fleischprodukten. Diese Systeme spielen eine wichtige Rolle bei der Herstellung globaler Grundnahrungsmittel wie Würstchen, Frikadellen und Hackfleisch. Ihre Vielseitigkeit bei verschiedenen Fleischtypen und ihre Skalierbarkeit machen sie sowohl für große Verarbeiter als auch für kleinere Nischenanbieter unverzichtbar. Bemerkenswerte Innovationen, wie das LIN-IS-Flüssigstickstoff-Injektionssystem von Air Products, unterstreichen Fortschritte bei der Mahleffizienz und Hygiene und gewährleisten optimale Niedrigtemperaturen während der Misch- und Mahlprozesse.

Andererseits entwickelt sich Schneid- und Aufschneideausrüstung zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 5,08 % bis 2031. Die steigende Nachfrage nach portionierten und wertgesteigerten Fleischprodukten treibt diesen Anstieg an. Die Branche setzt auf Präzisionsschneide-Technologien, um Einheitlichkeit zu gewährleisten, Abfall zu reduzieren und Einzelhandelspräsentationsstandards zu erfüllen. Beispielsweise nutzen Marels KI-gesteuerte Schneidsysteme Bildverarbeitung und maschinelles Lernen, um Geschwindigkeit und Genauigkeit zu verbessern. Unterdessen sind Misch- und Mariniermaschinen aufgrund des boomenden Kochfertigsegments gefragt, während Zartmachungs-, Massier-, Räucher- und Pökelungssysteme Premium- und regionale Produktnischen bedienen.

Nach Fleischtyp: Schweinefleischführerschaft durch Geflügelanstieg herausgefordert

Im Jahr 2025 sicherte sich Schweinefleischverarbeitungsausrüstung einen beherrschenden Marktanteil von 38,69 % und festigte damit die Position von Schweinefleisch als das weltweit am meisten konsumierte Fleisch. Die vielfältige Palette an Schweinefleischprodukten, von frischen Schnitten bis hin zu Speck und Würstchen, erfordert spezialisierte Ausrüstung und festigt ihre Rolle sowohl in industriellen als auch in regionalen Verarbeitungsbetrieben. Diese Dominanz kämpft jedoch mit Herausforderungen durch sich verändernde Konsumtrends, die magere Proteine und Nachhaltigkeit bevorzugen.

Geflügelverarbeitungsausrüstung gewinnt rasch an Bedeutung, wobei Prognosen eine CAGR von 5,67 % bis 2031 nahelegen. Dieser Anstieg wird durch wachsendes Gesundheitsbewusstsein, niedrigere Produktionskosten und den geringeren Umwelteinfluss von Geflügel angetrieben. Innovationen wie BADDERs ProFlex-Zerlegelösung, die in der Lage ist, 7.500 Vögel pro Stunde mit anatomischer Präzision zu verarbeiten, unterstreichen die rasche Entwicklung des Segments. Während Rindfleischverarbeitungsausrüstung in entwickelten Märkten eine gleichbleibende Nachfrage verzeichnet, zeigen aufstrebende Märkte einen wachsenden Appetit. Die Hammelverarbeitung, obwohl eine Nische, hat in Regionen wie Südasien und dem Nahen Osten eine tiefe kulturelle Bedeutung. Die unterschiedlichen Verarbeitungsanforderungen jedes Fleischtyps treiben sowohl Geräteinnovationen als auch das Marktwachstum voran.

Nach Automatisierungsgrad: Vollautomatisierung treibt den Branchenwandel voran

Im Jahr 2025 erfassen vollautomatische Linien einen Marktanteil von 49,81 % und gewinnen rasch an Boden, mit einer prognostizierten CAGR von 6,29 % bis 2031. Diese Entwicklung signalisiert einen grundlegenden Wandel in der Fleischverarbeitung. Angesichts anhaltender Arbeitskräftemangel und einer beständigen Nachfrage nach Einheitlichkeit setzen Verarbeiter zunehmend auf Technologien, die manuelle Aufgaben minimieren. Nehmen wir zum Beispiel Meyns Rapid Plus M4.2 Brustentbeiner, der in einer einzigen Schicht bis zu 34 Vollzeitäquivalente einsparen kann. Diese Innovationen steigern nicht nur die Produktivität, sondern reduzieren auch die Abhängigkeit von menschlicher Arbeit.

Halbautomatische Systeme sind für mittelgroße Verarbeiter unverzichtbar und schaffen eine Balance zwischen Automatisierung und Flexibilität. Sie ermöglichen menschliche Aufsicht bei komplexen Aufgaben und optimieren gleichzeitig repetitive, was sie ideal für vielfältige Produktlinien macht. Obwohl die Verbreitung manueller und handgeführter Systeme abnimmt, bedienen sie weiterhin handwerkliche, spezielle und Niedrigvolumenbetriebe, bei denen eine vollständige Automatisierung wirtschaftlich nicht rentabel ist. Da die Automatisierungstechnologie zugänglicher und kosteneffizienter wird, erkunden sogar diejenigen, die historisch auf manuelle Methoden angewiesen waren, hybride Systeme.

Nach Endnutzer: Industrielle Größenordnung treibt Marktführerschaft voran

Im Jahr 2025 erfasst das Industriesegment 48,72 % des Marktanteils und wird voraussichtlich mit einer CAGR von 5,81 % bis 2031 wachsen. Dieses Wachstum unterstreicht die Dominanz großer Betriebe, die sowohl nationale als auch globale Lieferketten bedienen. Diese Betriebe priorisieren hohen Durchsatz, Präzision und Automatisierung mit dem Ziel, die Abhängigkeit von Arbeitskräften zu reduzieren und gleichbleibende Qualität zu gewährleisten. Ausrüstung in diesem Sektor muss verschiedene Proteine und Produktformate kompetent handhaben und dabei schnelle Umrüstfähigkeiten betonen. Ein Beweis für diesen Trend ist JBS' Investition von 200 Millionen USD in sein italienisches Fleischwerk, das über automatisch geführte Fahrzeuge und vollautomatische Produktionslinien verfügt.

Handwerkliche Metzgereien, die traditionell in Handwerkskunst und lokaler Beschaffung verwurzelt sind, kämpfen nun mit zunehmendem Wettbewerb und sich verändernden Einzelhandelslandschaften. Sie bevorzugen benutzerfreundliche, anpassungsfähige Ausrüstung gegenüber schweren Industriesystemen. Ein Beispiel ist Ross Industries' AMS 400 Membranschäler, der speziell für mittelgroße und handwerkliche Verarbeiter entwickelt wurde. Der HoReCa-Sektor (Hotels, Restaurants und Catering) sucht nach kompakter, multifunktionaler Ausrüstung, ideal für begrenzte Räume und dynamische Menüanpassungen. Obwohl dieses Segment in kleinerem Maßstab operiert, treibt es eine erhebliche Nachfrage nach vielseitigem und effizientem Ausrüstungsdesign an, insbesondere in städtischen und gehobenen Gastronomiebetrieben.

Geografische Analyse

Im Jahr 2025 dominiert Asien-Pazifik den Markt mit einem Anteil von 39,40 % und führt beim Wachstum mit einer prognostizierten CAGR von 6,02 % bis 2031. Dies unterstreicht die zentrale Rolle der Region im globalen Markt für Fleischverarbeitungsmaschinen. Länder wie China und Indien modernisieren ihre Fleischverarbeitungsinfrastruktur, angetrieben durch rasche Urbanisierung, steigende Proteinnachfrage und erhebliche staatliche Investitionen. China treibt die Automatisierung in der Rindfleischverarbeitung voran und fördert intelligente Landwirtschaftsinitiativen. Unterdessen konzentriert sich Indiens INR-15.000-Crore-Infrastrukturfonds auf die Entwicklung von Einrichtungen mit dem Ziel, seine derzeit bescheidenen Fleischverarbeitungsraten zu verbessern.

Nordamerika und Europa spielen, obwohl nicht die am schnellsten wachsenden Regionen, eine entscheidende Rolle auf dem Markt. Ihr Schwerpunkt auf Lebensmittelsicherheit, Einhaltung von Vorschriften und technologischen Fortschritten hält sie an der Spitze. Die Nachfrage nach Automatisierung und Geräteaufrüstungen ist in diesen Regionen stetig. Compliance-Anforderungen, wie die US-amerikanischen FSMA-204-Rückverfolgbarkeitsanforderungen, zwingen Verarbeiter dazu, ihre Altsysteme zu aktualisieren. Während die Marktsättigung Herausforderungen für schnelles Wachstum darstellt, gibt es einen bemerkenswerten Investitionstrend hin zu Premium-Hocheffizienz-Systemen, insbesondere von industriellen Verarbeitern, die bessere Ausbeuten und reduzierten Arbeitseinsatz anstreben.

Südamerika sowie der Nahe Osten und Afrika verzeichnen ein allmähliches Wachstum, angetrieben durch steigenden inländischen Fleischkonsum und leichte Verbesserungen der Verarbeitungskapazität. Dennoch bremsen Herausforderungen wie Währungsschwankungen, Einfuhrzölle und eingeschränkter Kapitalzugang häufig Geräteaufrüstungen. In Brasilien und den Golfstaaten stärkt die durch Exporte und Ernährungssicherheitsinitiativen angetriebene Fleischproduktion das Marktwachstum.

Wettbewerbslandschaft

Der Markt für Fleischverarbeitungsmaschinen ist mäßig konsolidiert, und Unternehmen schärfen ihre Strategien mit Schwerpunkt auf Wertdifferenzierung. Branchenführer bringen maßgeschneiderte Lösungen auf den Markt, die auf die einzigartigen Anforderungen der Verarbeiter zugeschnitten sind. Beispielsweise bieten sie Hochdurchsatzsysteme für Industriekunden und anpassungsfähige Maschinen für mittelgroße Betriebe an. Während Meyn und BAADER ihre Stärken in der Automatisierung der Geflügelverarbeitung hervorheben, wirbt Frontmatec mit seiner Expertise in hygienischen Designs und maßgefertigten Linien. Um Sichtbarkeit und Engagement zu stärken, setzen Unternehmen auf digitale Kampagnen, virtuelle Gerätevorführungen und aktive Teilnahme an globalen Fachmessen.

In dieser Branche ist die Technologieübernahme das Fundament des Wettbewerbsvorteils. Unternehmen konzentrieren ihre Bemühungen auf Innovationen, die die Effizienz steigern, Abfall reduzieren und die Rückverfolgbarkeit stärken. Ein Beispiel: Marels Zusammenarbeit mit E+V Technology hat seine Bildverarbeitungssysteme gestärkt und präzise Portionierung und Inspektion gewährleistet. Führende Hersteller bieten nun prominent Robotik, KI-gesteuerte Sortierung, automatisiertes Entbeinen und Software zur vorausschauenden Wartung in ihrem Angebot an.

Um ihre Marktdominanz zu festigen, setzen Unternehmen zunehmend auf Fusionen, Übernahmen und strategische Expansionen. Ein herausragender Schritt war die Übernahme von Marel durch JBT Corporation für 3,9 Milliarden USD im Januar 2025, aus der der Branchengigant JBT Marel Corporation hervorging. Diese Übernahme unterstreicht einen vorherrschenden Konsolidierungstrend, bei dem Unternehmen technische Stärken bündeln und ihre globale Reichweite erweitern wollen. In einem parallelen Schritt stärkte Fortifi seine Automatisierungskompetenz, indem es LIMA und MHM Automation in sein Portfolio aufnahm, was es ihm ermöglicht, verschiedene Proteinsektoren zu bedienen.

Marktführer der Fleischverarbeitungsmaschinenbranche

Marel hf.

GEA Group AG

JBT Corporation

Illinois Tool Works Inc.

The Middleby Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Brasiliens Frigol gab Vereinbarungen mit DistriBoi und RioBeef bekannt, um die jährliche Rinderschlachtkapazität von etwa 650.000 Tieren im Jahr 2025 auf mehr als 1.000.000 Tiere im Jahr 2026 zu erhöhen – eine Erweiterung um 60 % –, wobei zwei Werke für den Export nach China und eines für den Zugang zum US-Markt zugelassen wurden, teilweise finanziert durch ein Agrargeschäfts-Forderungszertifikat über 250 Millionen BRL.

- März 2026: JBS gab Investitionsausgaben von 2,4 Milliarden USD für 2026 bekannt, wobei etwa 1,4 Milliarden USD für Expansionsprojekte vorgesehen sind, darunter Pilgrim's Pride-Werke in den Vereinigten Staaten, Schweinefleischanlagen in Iowa, Rindfleischanlagen in Cactus, Texas, ein neues Werk in Paraguay sowie ein integriertes Geflügel-, Rind- und Lammverarbeitungsprojekt in Oman.

- Februar 2026: Smithfield Foods gab Pläne bekannt, eine neue Verpackungsfleisch- und Frischschweinefleischverarbeitungsanlage im Wert von 1,3 Milliarden USD in Sioux Falls, South Dakota, zu bauen, die als

die modernste ihrer Art in den USA

beschrieben wird, mit fortschrittlicher Automatisierungstechnologie ausgestattet, wobei die Standortarbeiten für Frühjahr 2026 geplant sind, der erste Spatenstich für das erste Halbjahr 2027 erwartet wird und die Produktion bis Ende 2028 aufgenommen werden soll.

Umfang des globalen Berichts über den Markt für Fleischverarbeitungsmaschinen

Fleischverarbeitungsmaschinen beziehen sich auf spezialisierte Industrie- oder Gewerbemaschinenausrüstung, die dazu bestimmt ist, rohes Fleisch durch Schneiden, Mahlen, Mischen, Vermengen und andere strukturelle Modifikationen zu handhaben, umzuwandeln und zu verarbeiteten Produkten zu verarbeiten. Der globale Markt für Fleischverarbeitungsmaschinen ist nach Gerätetyp, Fleischtyp, Automatisierungsgrad, Endnutzer und Geografie segmentiert. Nach Gerätetyp ist der Markt in Schneid- und Aufschneideausrüstung, Mahl- und Mischausrüstung, Misch- und Marinierausrüstung, Zartmachungs- und Massierausrüstung, Räucher- und Pökelkammern sowie sonstige unterteilt. Nach Fleischtyp ist der Markt in Schwein, Rind, Geflügel und Hammel segmentiert. Nach Automatisierungsgrad ist der Markt in vollautomatische Linien, halbautomatische Linien und manuelle/handgeführte Ausrüstung segmentiert. Nach Endnutzer ist der Markt in Industrie, Metzgereien und HoReCa segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wert (USD) angegeben.

| Schneid- und Aufschneideausrüstung |

| Mahl- und Mischausrüstung |

| Misch- und Marinierausrüstung |

| Zartmachungs- und Massierausrüstung |

| Räucher- und Pökelkammern |

| Sonstige |

| Schwein |

| Rind |

| Geflügel |

| Hammel |

| Vollautomatische Linien |

| Halbautomatische Linien |

| Manuelle/handgeführte Ausrüstung |

| Industrie |

| Metzgereien |

| HoReCa |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Gerätetyp | Schneid- und Aufschneideausrüstung | |

| Mahl- und Mischausrüstung | ||

| Misch- und Marinierausrüstung | ||

| Zartmachungs- und Massierausrüstung | ||

| Räucher- und Pökelkammern | ||

| Sonstige | ||

| Fleischtyp | Schwein | |

| Rind | ||

| Geflügel | ||

| Hammel | ||

| Automatisierungsgrad | Vollautomatische Linien | |

| Halbautomatische Linien | ||

| Manuelle/handgeführte Ausrüstung | ||

| Endnutzer | Industrie | |

| Metzgereien | ||

| HoReCa | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Fleischverarbeitungsmaschinen und wohin entwickelt er sich?

Das Segment wurde im Jahr 2026 auf 9,90 Milliarden USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 12,60 Milliarden USD erreichen, was einer CAGR von 4,94 % über den Zeitraum 2026–2031 entspricht.

Welche Region wächst für Gerätelieferanten am schnellsten?

Asien-Pazifik führt das globale Wachstum mit einer prognostizierten CAGR von 6,02 % bis 2031 an, angetrieben durch Werksaufrüstungen in China, Indien und Südostasien.

Warum beschleunigen Verarbeiter derzeit Automatisierungsprojekte?

Angespannte Arbeitsmärkte in Nordamerika und Europa, kombiniert mit sinkenden Roboterpreisen und stärkeren Rentabilitätsmodellen, machen vollautomatische Linien für Ausbeite-, Sicherheits- und Betriebszeitgewinne attraktiv.

Wie beeinflussen neue Lebensmittelsicherheitsvorschriften die Kapitalausgaben?

Strengere Pathogenkontrollstandards in den Vereinigten Staaten und der Europäischen Union drängen Betriebe dazu, geschlossene, reinigungsfreundliche Ausrüstung zu installieren, die höhere Liniengeschwindigkeiten unterstützt und gleichzeitig Prüfanforderungen erfüllt.

Seite zuletzt aktualisiert am: