Kreuzfahrttourismus-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

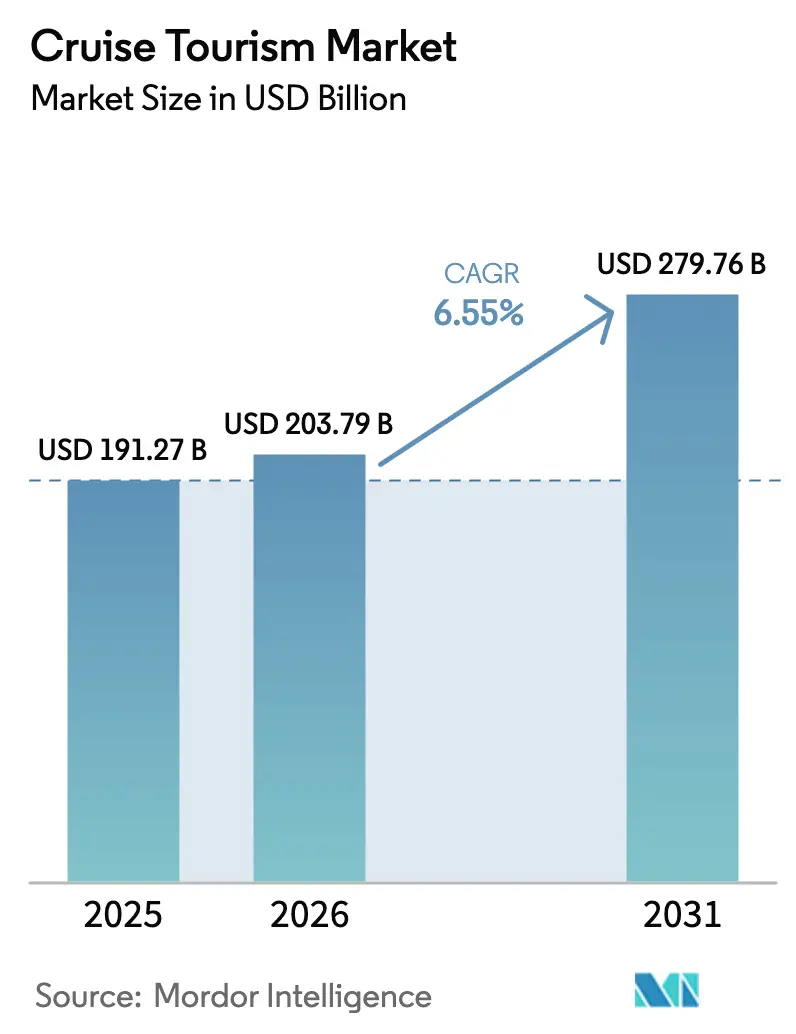

| Marktgröße (2026) | 203.79 Milliarden US-Dollar |

| Marktgröße (2031) | 279.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

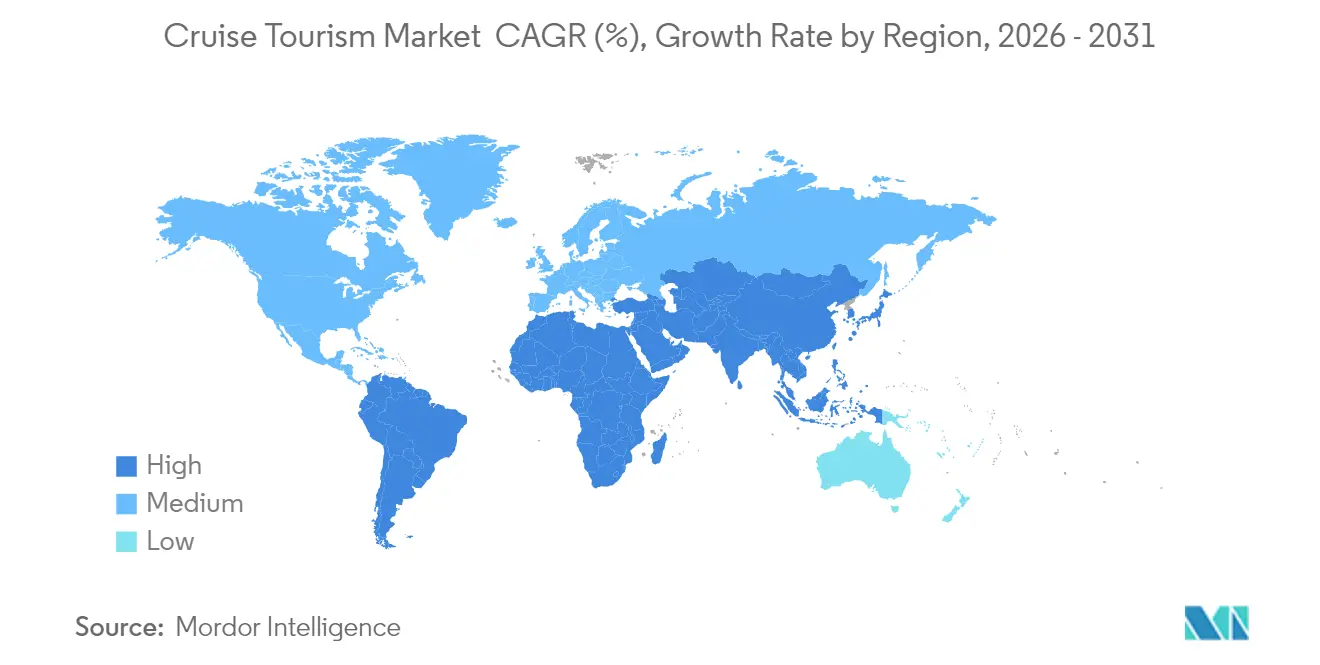

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

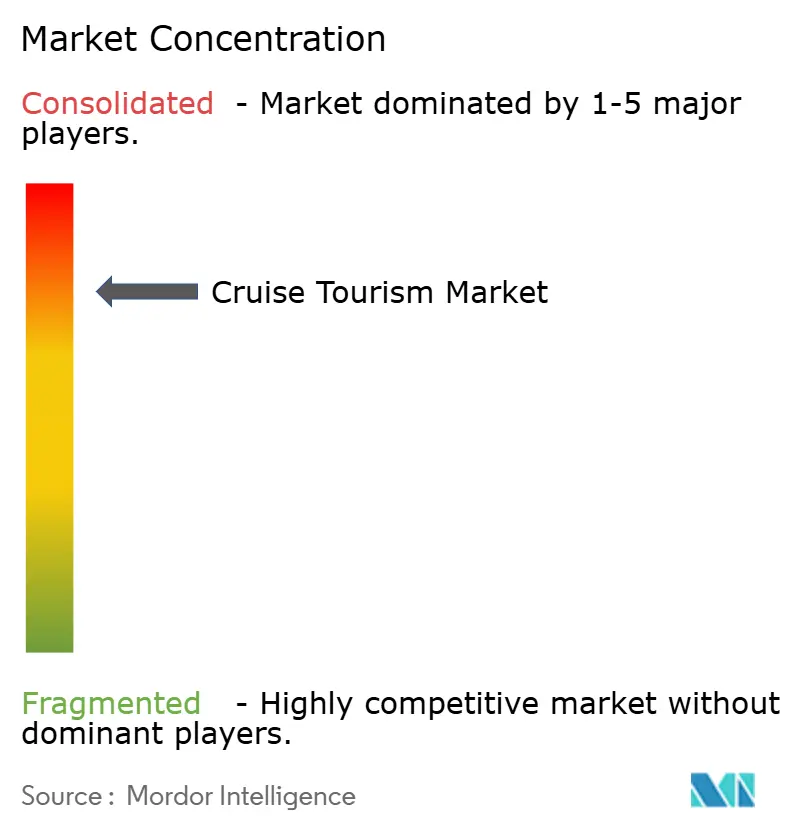

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kreuzfahrttourismus-Markt Analyse von Mordor Intelligence

Die Größe des Kreuzfahrttourismus-Marktes wird voraussichtlich von USD 191,27 Milliarden im Jahr 2025 auf USD 203,79 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,55 % über 2026–2031 USD 279,76 Milliarden erreichen. Beflügelt durch die Reiseerholung nach der Pandemie profitiert der Markt von aufgestauter Nachfrage, dem Einsatz von Megaschiffen und der rasanten Expansion in aufstrebende Regionen. Betreiber nutzen größere Schiffe, um die Kosten pro Koje zu senken, und investieren die Einsparungen in digitale Upgrades des Gästeerlebnisses. Expeditionsreiserouten übertreffen Mainstream-Segmente, da der klimabedingte Zugang zu Polarrouten zunimmt und wohlhabende Abenteuerreisende bereit sind, Premiumtarife zu zahlen. Unterdessen dämpfen Umweltvorschriften und makroökonomische Unsicherheiten die Gewinnmargen und zwingen die Flotten, Effizienzinvestitionen zu beschleunigen und Reiseroutenportfolios zu diversifizieren.

Wichtigste Erkenntnisse des Berichts

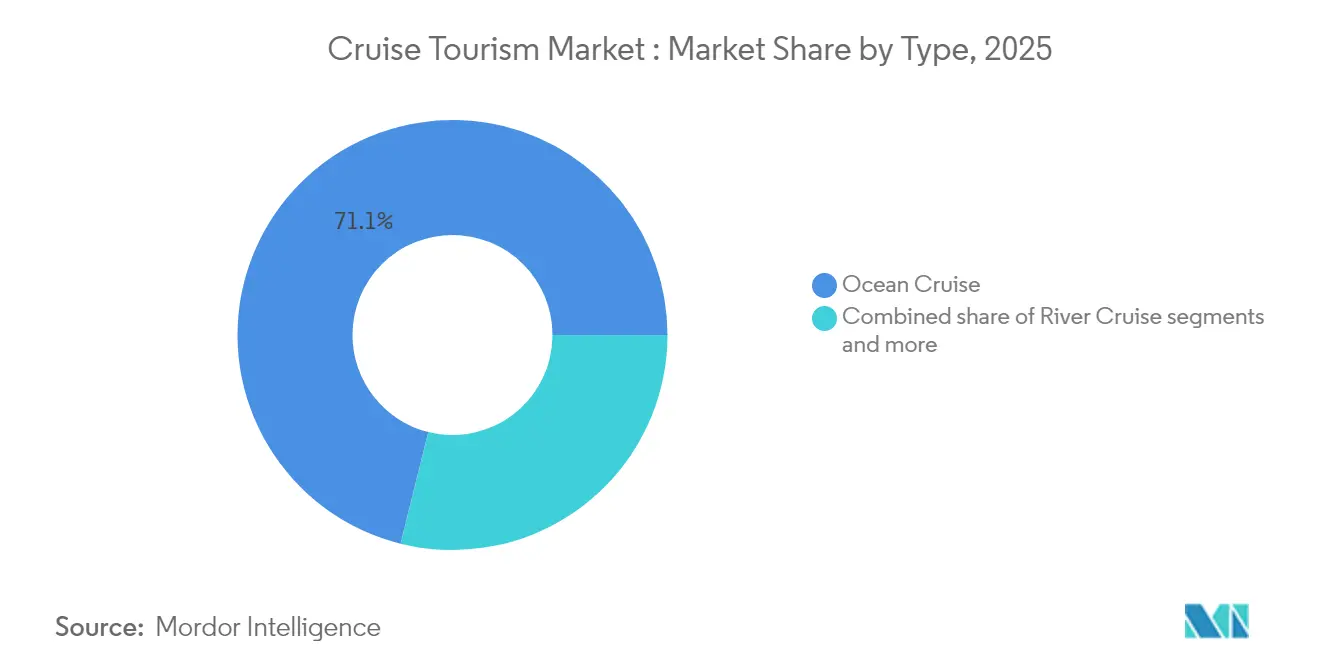

- Nach Typ führten Ozeankreuzfahrten im Jahr 2025 mit einem Kreuzfahrttourismus-Marktanteil von 71,12 %; Expeditionskreuzfahrten werden bis 2031 voraussichtlich mit einer CAGR von 10,12 % expandieren.

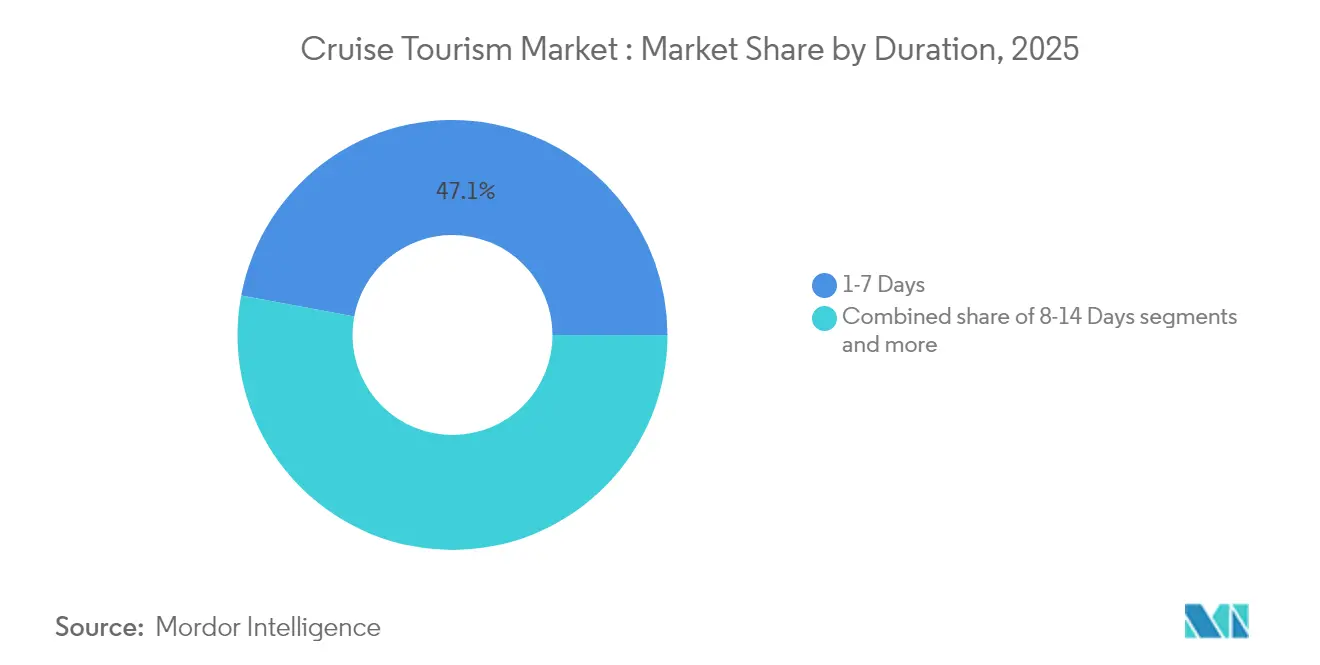

- Nach Dauer entfielen 2025 47,05 % des Kreuzfahrttourismus-Marktanteils auf 1–7-tägige Reisen, während 8–14-tägige Kreuzfahrten bis 2031 mit einer CAGR von 8,05 % wachsen dürften.

- Nach Passagieralter hielt das Segment der 40–59-Jährigen im Jahr 2025 einen Anteil von 39,15 % am Kreuzfahrttourismus-Markt, während die Altersgruppe der 20–39-Jährigen mit einer CAGR von 9,52 % zulegt.

- Nach Geografie dominierte Nordamerika 2025 mit einem Kreuzfahrttourismus-Marktanteil von 52,20 %, aber der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 10,78 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kreuzfahrttourismus-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsendes verfügbares Einkommen der Mittelschicht in Schwellenmärkten | 1.8% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten & Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Rasante Expansion neu gebauter Ozeanschiffe und Megaschiffe | 1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Starke aufgestaute Nachfrage nach Erlebnisreisen nach COVID | 0.9% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg des Rentnerwohlstands, der längere Kreuzfahrturlauben antreibt | 0.7% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Öffnung bisher eingeschränkter Polarwasserstraßen | 0.3% | Arktische/Antarktische Routen, von denen globale Betreiber profitieren | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Upgrades der Hafeninfrastruktur | 0.4% | Aufstrebende Märkte in Asien-Pazifik, Naher Osten & Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des Mittelschichteinkommens verändert grundlegend die Passagierdemografie

Der Wohlstand in Schwellenmärkten verändert grundlegend den Zugang zu Kreuzfahrten: Es wird prognostiziert, dass chinesische Mittelschichthaushalte mit einem Jahreseinkommen über USD 10.000 bis 2030 550 Millionen erreichen werden. Diese demografische Expansion treibt die Adoptionsraten von Erstkreuzfahrern auf über 15 % pro Jahr in den ASEAN-Märkten, wo Mehrgenerationen-Familienbuchungen mittlerweile 35 % der regionalen Nachfrage ausmachen. Die Verschiebung ermöglicht es Betreibern, größere Schiffe auf Routen im asiatisch-pazifischen Raum einzusetzen, wobei die durchschnittliche Schiffskapazität seit 2024 um 23 % gestiegen ist, da Reedereien Skaleneffekte anstreben. Die Preisstrategien passen sich entsprechend an, wobei Premiumbetreiber Mittelmarktmarken speziell für Schwellmarktkonsumenten einführen, die Preis-Leistung über Luxusausstattung stellen.

Megalinerschiff-Ökonomie transformiert Kapazitätseinsatzstrategien

Fünfundzwanzig im Jahr 2024 bestellte Schiffe fügen jeweils über 6.000 Kojen hinzu und senken die Pro-Kopf-Betriebskosten dank kraftstoffeffizienter Rümpfe um bis zu 22 % [1]Cruise Industry News, "Cruise Industry News Jahresbericht 2024," cruiseindustrynews.com. . Größere Schiffe ermöglichen die Umstationierung älterer Tonnage in Sekundärmärkte, ohne die Premiumpreisgestaltung auf Hauptrouten zu verwässern. Das Bilanzrisiko steigt jedoch, wenn Angebot und Nachfrage in reifen Korridoren nicht übereinstimmen. Betreiber mindern das Risiko, indem sie Lieferpläne an Vorausbuchungen ausrichten und günstige langfristige Finanzierungen zu den derzeit relativ niedrigen Kreditkosten sichern. Flughäfen und Häfen beeilen sich, Infrastrukturen zu erweitern, die Schiffe von mehr als 250.000 Bruttotonnen aufnehmen können.

Nachhaltiger Premiumpreise durch Erlebnisreisenachfrage nach der Pandemie

Globale Kreuzfahrtbuchungen im Jahr 2024 übertrafen das Niveau von 2019 um 12 %, obwohl die Durchschnittspreise um 8–15 % stiegen [2]Royal Caribbean Group, "Jahresbericht 2024," royalcaribbeangroup.com.. Verbraucher priorisieren einzigartige Erlebnisse wie Antarktislandungen, was zu Buchungsanstiegen bei Expeditionskreuzfahrten von 71 % führt. Reedereien überarbeiten ihre Kabinenaufteilungsstrategien und ersetzen ertragsschwache Innenkabinen durch Balkon- und Suitenkategorien, die höhere Bordausgaben von durchschnittlich USD 65–80 täglich generieren. Während der Nachholbedarf an Reisen in Nordamerika und Europa am stärksten ausgeprägt ist, zeigen Schwellenmärkte eine parallele Begeisterung, was auf einen dauerhaften Wandel von besitzbasiertem zu erlebnisbasiertem Ermessensausgaben hindeutet.

Konzentration des Rentnerwohlstands treibt Nachfrage nach ausgedehnten Seereisen

Wohlhabende Rentner treiben die Nachfrage nach Reiserouten von mehr als 21 Tagen voran, die Tagespreise von USD 400–600 erzielen [3]Cruise Lines International Association, "Ausblick auf die Kreuzfahrtbranche 2024," CLIA.org. . Betreiber rüsten Schiffe mit wohnungsähnlichen Suiten und erweiterten Sanitätszentren aus, um den Langstreckenkomfort zu gewährleisten. Hohe Einnahmen aus Bordverkäufen kompensieren die verlängerte Reisedauer, indem sie die Hafengebühren als Anteil an den Gesamtkosten reduzieren. Luxusreedereien profitieren überproportional, da Servicequalität und Ausflugsprogramme auf dieses Segment ansprechen. Weiteres Wachstum hängt von der Stabilität der Finanzmärkte ab, die das Investitionseinkommen älterer Menschen sichert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Makroökonomische Schocks erhöhen die Reisekostensensitivität | 0.8% | Global, stärkste Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften erhöhen die Betriebskosten | 0.6% | Global, mit der EU als führender Regulierungsinstanz | Mittelfristig (2–4 Jahre) |

| Begrenzte Liegekapazität in wichtigen Häfen | 0.4% | Karibik, Mittelmeer, Alaska als Hauptrouten | Mittelfristig (2–4 Jahre) |

| Zunehmende geopolitische Instabilität entlang wichtiger Korridore | 0.3% | Naher Osten, östliches Mittelmeer, Arktisrouten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirtschaftliche Volatilität belastet Budgets für Ermessensreisen

Inflationsdruck und Rezessionsängste schaffen Gegenwind für die Kreuzfahrtnachfrage, insbesondere bei preissensiblen Schwellenmarktkonsumenten, die den primären Wachstumsmotor der Branche darstellen. Straffungszyklen der Zentralbanken reduzieren das verfügbare Haushaltseinkommen, wobei Kreuzfahrtbuchungen eine Korrelation von 0,7–0,9 zu den Verbraucherstimmungsindizes in den wichtigsten Quellmärkten aufweisen. Betreiber reagieren mit dynamischen Preisstrategien und flexiblen Zahlungsplänen, doch eine anhaltende wirtschaftliche Schwäche könnte Kapazitätsreduzierungen oder aggressive Rabatte erzwingen, die die Rentabilität untergraben. Die Herausforderung verschärft sich in Märkten wie China und Indien, wo aufkommende Kreuzfahrtkulturen nicht über die Loyalitätsmuster verfügen, die die Nachfrage in Abschwungphasen aufrechterhalten.

Umweltkonformitätskosten belasten Betriebsmargen

Die Emissionsreduzierungsziele der IMO 2030 und die Ausweitung der Abdeckung des EU-Emissionshandelssystems verursachen erhebliche Nachrüstungs- und Betriebskosten für globale Flotten. Compliance-Investitionen belaufen sich durchschnittlich auf USD 15–25 Millionen pro Schiff für Abgasreinigungsanlagen und Kraftstoffsystemmodifikationen, während Premiumzuschläge für Alternativkraftstoffe die Reisekosten um USD 50–80 pro Passagier erhöhen. Die FuelEU-Maritime-Verordnung erschwert den Betrieb zusätzlich, indem sie Mischungsquoten für erneuerbare Kraftstoffe vorschreibt, die die aktuelle Versorgungskapazität übersteigen. Diese regulatorischen Belastungen wirken sich überproportional auf ältere Schiffe aus, beschleunigen Flottenemeuerungszyklen und schaffen Wettbewerbsvorteile für Betreiber mit neueren, effizienteren Schiffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Expeditionskreuzfahrten profitieren vom klimabedingten Routenzugang

Expeditionsschiffe erzielen eine CAGR von 10,12 %, obwohl Ozeankreuzfahrten im Jahr 2025 mit 71,12 % der Umsätze dominieren. Die Kreuzfahrttourismus-Marktgröße für Expeditionsreiserouten soll von USD 7,9 Milliarden im Jahr 2025 auf USD 14,1 Milliarden bis 2031 steigen und profitiert von Erträgen pro Passagier von über USD 1.000 täglich. Betreiber investieren in eisklassige Rümpfe, Schlauchbootflotten und Wissenschaftspartnerschaften, um sich zu differenzieren, müssen dabei aber Wachstum gegen fragile Polarökosysteme abwägen. Flusskreuzfahrten, Themenreisen und Abenteuerfahrten erweitern die Kundenwahl, stehen jedoch vor Einschränkungen durch Hafeninfrastruktur und Saisonalität, die die Expansion verlangsamen.

Der Hunger der Passagiere nach Authentizität treibt die Proliferation von Nischensegmenten voran. Kleinere Schiffe erreichen eingeschränkte Buchten und abgelegene Dörfer und fördern so kulturellen Austausch und nachhaltige Tourismus-Narrative. Allerdings könnten Beschränkungen in Polarregionen die Kapazität begrenzen, wenn Umweltschwellenwerte weiter verschärft werden. Hohe Ticketpreise schützen die Margen, machen die Nachfrage aber anfällig für makroökonomische Schwankungen. Strategische Zusammenarbeit mit lokalen Behörden gewährleistet kontrollierte Besuchervolumen und bewahrt gleichzeitig die Attraktivität der Reiserouten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dauer: Mittelstreckige Reisen gewinnen bei berufstätigen Fachkräften an Beliebtheit

Das 8–14-Tage-Segment wächst jährlich um 8,05 %, da die Flexibilität durch Fernarbeit es Reisenden ermöglicht, Urlaub und Heimarbeit zu verbinden. Der vom Kreuzfahrttourismus-Markt gehaltene Anteil kurzfristiger Kreuzfahrten sinkt allmählich, da Verbraucher nach Mehrl-Länder-Routen suchen, ohne zwei Wochen Urlaub zu überschreiten. Mittelstreckige Reisen optimieren Hafenkosten über Reiseroutenketten und erschließen zusätzliche Möglichkeiten für Bordausgaben.

Reedereien passen Unterhaltungspläne und Konnektivitätspakete an, um Fachleute anzulocken, die stabile Breitbandverbindungen benötigen. Längere 15–20-tägige Reisen bedienen hauptsächlich wohlhabende Rentner, während Weltkreuzfahrten eine Nische bleiben, aber profitabel sind. Indem Reisen an Wochenenden beginnen, minimieren Betreiber den Urlaubstagverbrauch und steigern so die Attraktivität für zeitbeschränkte Reisende.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Passagieralter: Jüngere demografische Gruppen treiben die Einführung digitaler Innovationen voran

Die Altersgruppe der 20–39-Jährigen soll mit einer CAGR von 9,52 % wachsen und ihren Umsatzanteil von 29,00 % im Jahr 2025 auf 34,20 % bis 2031 steigern. Dieses Wachstum hebt die Kreuzfahrttourismus-Marktgröße für diese Altersgruppe bis 2031 auf USD 95,7 Milliarden. Millennials und die Generation Z weisen Bordausgaben von USD 85–110 täglich auf, was deutlich höher ist als bei älteren Gästen. Betreiber führen kontaktlose Zahlungen, mobile Bestellungen und für soziale Medien optimierte Räume ein, um den Erwartungen gerecht zu werden.

Das Marketing schwenkt auf Influencer-Partnerschaften und gamifizierte Treueprogramme um, die Erstkreuzfahrer in Stammkunden verwandeln. Dennoch bleibt die Preissensitivität hoch, was wertorientierte Tarifklassen und flexible Stornierungsrichtlinien erfordert. Für die Altersgruppe der 13–19-Jährigen schränken Schulkalender die Reisefenster ein und zwingen Reedereien, jugendorientierte Programme während der Urlaubsspitzen anzubieten.

Geografische Analyse

Nordamerika behält einen Umsatzanteil von 52,20 %, gestützt auf Karibik- und Alaska-Routen, die durch umfangreiche Hafennetze und günstige regulatorische Rahmenbedingungen unterstützt werden. Umweltbeschränkungen in Alaska engen die Reiseroutenfenster ein, aber Kanadas Investitionen in die arktische Infrastruktur erschließen neue Sommeroptionen. Mexikos Karibik-Investitionen erweitern die Einschiffungsalternativen und reduzieren die Abhängigkeit von US-amerikanischen Häfen.

Die CAGR von 10,78 % des asiatisch-pazifischen Raums macht ihn zur am schnellsten wachsenden Region. Regierungen weisen mehr als USD 15 Milliarden für Hafeneinrichtungen, Zollmodernisierung und kreuzfahrtspezifisches Marketing zu. Chinas staatlich geförderter Schiffbau beschleunigt die inländische Kapazität, und Singapur nutzt die Konnektivität des Flughafens Changi, um Fly-Cruise-Verkehr zu gewinnen. Australien profitiert von der Saisonalität der Südhalbkugel, die Kojen während des Winters auf der Nordhalbkugel füllt.

Europa genießt reifes, aber moderates Wachstum, da Mittelmeer- und Ostseekreuzfahrten von UNESCO-reichen Häfen profitieren. Das EU-EHS erhöht jedoch die Betriebskosten und könnte ältere Tonnage in weniger regulierte Gewässer umlenken. Osteuropäische Terminals entwickeln sich zu kosteneffizienten Alternativen, während der Brexit die Routenplanung zwischen dem Vereinigten Königreich und kontinentalen Häfen erschwert.

Wettbewerbslandschaft

Die Kreuzfahrtbranche wird von einer kleinen Anzahl großer Betreiber dominiert, wobei die fünf größten Unternehmen den Großteil der globalen Passagierkapazität halten. Diese Konzentration schafft hohe Markteintrittsbarrieren und ermöglicht es den Marktführern, Preisdisziplin zu üben und den Kapazitätseinsatz effektiv zu koordinieren. Strategische Partnerschaften und gemeinsame Technologieinitiativen sind weit verbreitet, wie beispielsweise Royal Caribbean Groups Einsatz von KI zur Steigerung des Gästeengagements um 35 % und Princess Cruises' umfassende digitale Transformationsprogramme zeigen. Anstatt ausschließlich über Kapazitäten zu konkurrieren, differenzieren sich Kreuzfahrtreedereien zunehmend durch einzigartige Borderlebnisse, exklusiven Zugang zu Destinationen und starke Nachhaltigkeitsnachweise. Die Branche vermeidet destruktive Preiskriege und erkennt dabei die hohe Kapitalintensität und die damit verbundenen langfristigen Risiken.

Die Einführung von Technologien hat sich als wichtiges Unterscheidungsmerkmal herausgestellt, wobei die führenden Betreiber jährlich zwischen USD 200–500 Millionen in digitale Infrastruktur investieren. Diese Investitionen unterstützen KI-gesteuerte Gästeservices, IoT-fähige Schiffsoperationen und Automatisierung zur Verbesserung sowohl der Betriebseffizienz als auch der Kundenzufriedenheit. Die Verbesserung des Passagiererlebnisses durch personalisierte Dienstleistungen und nahtlose Konnektivität ist zu einer strategischen Priorität geworden. Gleichzeitig hilft Technologie, Betriebskosten zu senken und die Einhaltung wachsender Umweltvorschriften zu unterstützen. Infolgedessen bleibt Innovation zentral für die Aufrechterhaltung von Wettbewerbsfähigkeit und Markenloyalität in der Branche.

Neue Marktteilnehmer konzentrieren sich in der Regel auf Nischensegmente wie Ultra-Luxusreisen oder Expeditionskreuzfahrten, während etablierte Akteure ihre Dominanz durch Markenportfolioerweiterung und strategische Akquisitionen festigen. Chancen bestehen weiterhin in unterversorgten geografischen Märkten und unterrepräsentierten demografischen Gruppen, aber die hohen Kapitalanforderungen und regulatorischen Komplexitäten stellen erhebliche Hindernisse dar. Konsolidierung bleibt ein prägender Trend, da kleinere Betreiber Schwierigkeiten haben, mit Umweltmandaten und Kapazitätswettbewerb durch größere Schiffe Schritt zu halten. Megaschiff-Einsätze durch große Marken erhöhen den Druck auf unabhängige Kreuzfahrtreedereien und beschleunigen die Branchenkonzentration.

Branchenführer im Kreuzfahrttourismus

Carnival Corporation & plc

Royal Caribbean Group

Norwegian Cruise Line Holdings

MSC Cruises

Disney Cruise Line

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: MSC Cruises stellte die MSC World America mit Luftschmiertechnologie vor, die den Kraftstoffverbrauch um 12 % senkt.

- Januar 2025: Royal Caribbean Group verzeichnete Rekordumsätze im ersten Quartal 2025, angetrieben durch Icon-Klasse-Schiffe mit einer Auslastung von 132 %.

- September 2024: Virgin Voyages stationierte die Resilient Lady in Australien, um die Nachfrage nach Erwachsenenkreuzfahrten zu bedienen.

- Februar 2024: Carnival Corporation startete einen USD 2,5 Milliarden umfassenden Flottenmodernisierungsplan bis 2027 mit dem Ziel, die Emissionen um 40 % zu reduzieren.

Berichtsumfang des globalen Kreuzfahrttourismus-Marktes

Kreuzfahrttourismus bezeichnet Urlaube, die ganz oder teilweise auf einem Kreuzfahrtschiff basieren.

Der Kreuzfahrttourismus-Markt ist nach Typ segmentiert, was Flusskreuzfahrt, Ozeankreuzfahrt, Expeditionskreuzfahrt, Themenkreuzfahrt, Abenteuerkreuzfahrt und andere Typen umfasst, nach Dauer, einschließlich 1–7 Tage, 8–14 Tage, 15–20 Tage und mehr als 21 Tage, nach Passagieralter, das weniger als 12 Jahre, 13–19 Jahre, 20–39 Jahre, 40–59 Jahre und über 60 Jahre umfasst, und nach Geografie, die den asiatisch-pazifischen Raum, Europa, Nordamerika, Südamerika und den Nahen Osten umfasst.

Der Bericht bietet Marktgrößen und Prognosen für den Kreuzfahrttourismus-Markt in Bezug auf den Umsatz (USD) für alle oben genannten Segmente.

| Flusskreuzfahrt |

| Ozeankreuzfahrt |

| Expeditionskreuzfahrt |

| Themenkreuzfahrt |

| Abenteuerkreuzfahrt |

| Sonstige |

| 1–7 Tage |

| 8–14 Tage |

| 15–20 Tage |

| Mehr als 21 Tage |

| Unter 12 Jahre |

| 13–19 Jahre |

| 20–39 Jahre |

| 40–59 Jahre |

| Über 60 Jahre |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Typ | Flusskreuzfahrt | |

| Ozeankreuzfahrt | ||

| Expeditionskreuzfahrt | ||

| Themenkreuzfahrt | ||

| Abenteuerkreuzfahrt | ||

| Sonstige | ||

| Nach Dauer | 1–7 Tage | |

| 8–14 Tage | ||

| 15–20 Tage | ||

| Mehr als 21 Tage | ||

| Nach Passagieralter | Unter 12 Jahre | |

| 13–19 Jahre | ||

| 20–39 Jahre | ||

| 40–59 Jahre | ||

| Über 60 Jahre | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kreuzfahrttourismus-Markt im Jahr 2026?

Er wird im Jahr 2026 auf USD 203,79 Milliarden geschätzt, mit einer Prognose von USD 279,76 Milliarden bis 2031.

Welches ist die erwartete Wachstumsrate für den Kreuzfahrttourismus bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 6,55 % von 2026 bis 2031 wachsen.

Welches Kreuzfahrtsegment wächst am schnellsten?

Expeditionskreuzfahrten sollen mit einer CAGR von 10,12 % wachsen und sind damit das am schnellsten expandierende Segment.

Warum ist der asiatisch-pazifische Raum für Kreuzfahrtbetreiber wichtig?

Der asiatisch-pazifische Raum wird aufgrund der Expansion der Mittelschicht und groß angelegter Hafeninvestitionen voraussichtlich eine CAGR von 10,78 % verzeichnen und ist damit der wichtigste Wachstumsmotor.

Wie wirken sich Umweltvorschriften auf Kreuzfahrtreedereien aus?

Die IMO-2030- und EU-EHS-Vorschriften fügen Nachrüstungskosten von USD 15–25 Millionen pro Schiff hinzu und erhöhen die Kraftstoffausgaben, was die Betriebsmargen belastet.

Welche technologischen Trends prägen das Passagiererlebnis?

Investitionen in KI-gestützte Dienstleistungen, tragbare Geräte und Hochgeschwindigkeits-WLAN steigern die Personalisierung und die Bordausgaben.

Seite zuletzt aktualisiert am: