Größe und Marktanteil des kanadischen Reise- und Tourismusmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 94.68 Milliarden US-Dollar |

| Marktgröße (2026) | 98.52 Milliarden US-Dollar |

| Marktgröße (2031) | 120.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Reise- und Tourismusmarkts von Mordor Intelligence

Die Größe des kanadischen Reise- und Tourismusmarkts soll von 94,68 Milliarden USD im Jahr 2025 auf 98,52 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,06 % über den Zeitraum 2026–2031 einen Wert von 120,23 Milliarden USD erreichen. Das Wachstum wird durch die bundesstaatliche Tourismuswachstumsstrategie 2030 unterstützt, die bis 2028 108 Millionen USD für regionale Infrastruktur, Arbeitskräftequalifikation und Destinationsentwicklung bereitstellt, einschließlich einer Zuweisung für von Indigenen geleitete Initiativen[1]Innovation, Wissenschaft und Wirtschaftliche Entwicklung Kanada, „Kanada 365, die Welt jeden Tag willkommen heißen”, Regierung von Kanada, ised-isde.canada.ca. Die Vereinfachung des Einreiseverfahrens durch die eTA-Richtlinienaktualisierung im März 2025 verringert Hindernisse für geprüfte Fernreisende und sorgt kurzfristig für einen Anstieg der internationalen Ankünfte. Kapazitätsengpässe an wichtigen Drehkreuzen bestehen weiterhin und können den kurzfristigen Aufwärtstrend dämpfen, da die Slot-Vergabe an überlasteten Flughäfen nach wie vor eine Hürde für neue Fluggesellschaften darstellt und die zusätzlichen Sitzplätze selbst bei starker Nachfrage begrenzt.

Wichtigste Erkenntnisse des Berichts

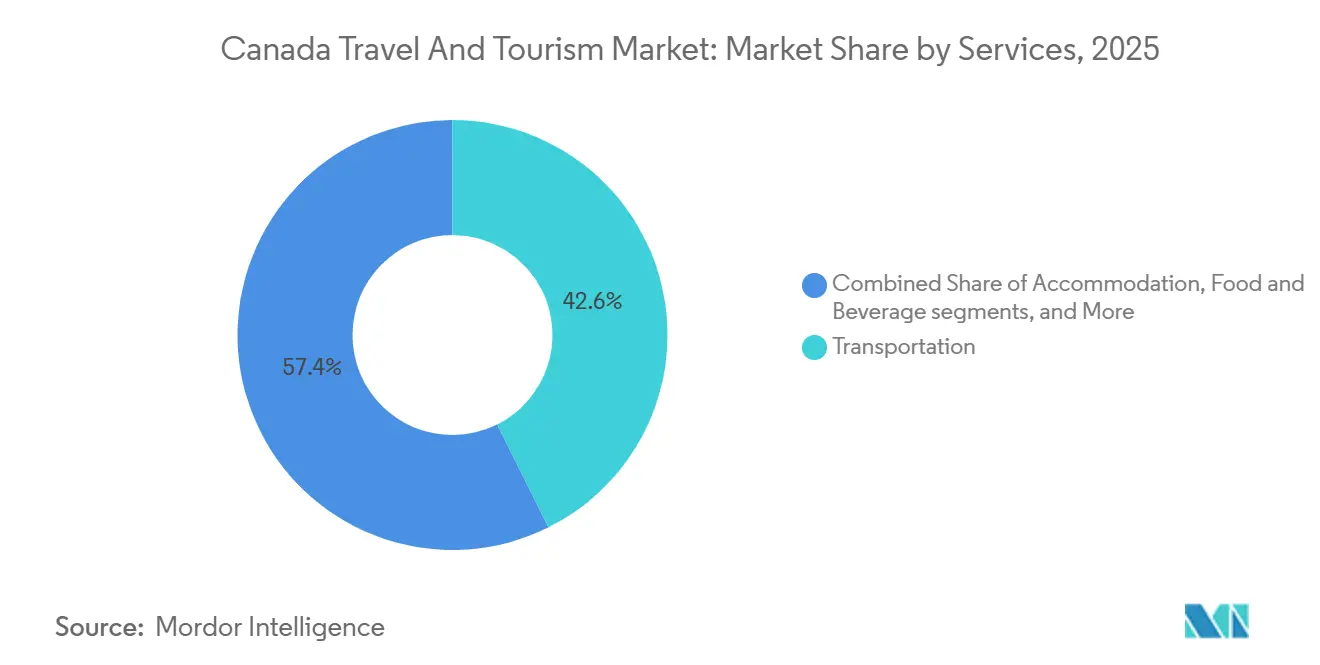

- Nach Dienstleistungen führte der Transport mit einem Anteil von 42,63 % am kanadischen Reise- und Tourismusmarkt im Jahr 2025, während die Kategorie Sonstiges bis 2031 mit einer CAGR von 5,10 % wuchs.

- Nach Typ hielt Urlaub und Freizeit im Jahr 2025 einen Anteil von 45,27 % am kanadischen Reise- und Tourismusmarkt, während Abenteuer- und Ökotourismus bis 2031 eine CAGR von 5,37 % verzeichnete.

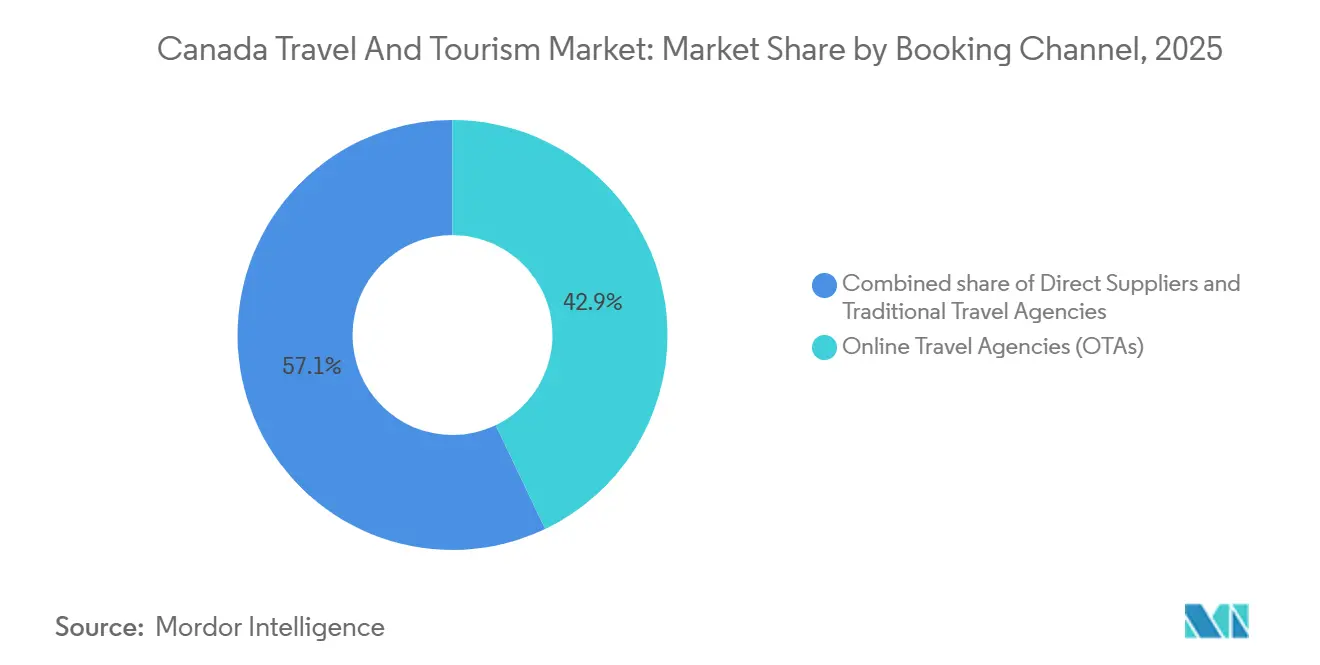

- Nach Buchungskanal entfielen auf Online-Reisebüros im Jahr 2025 42,95 % des kanadischen Reise- und Tourismusmarkts, mit einer CAGR von 5,01 % bis 2031.

- Nach Touristenherkunft stellten inländische Reisende im Jahr 2025 76,07 % des kanadischen Reise- und Tourismusmarkts, während internationale Ankünfte mit einer CAGR von 5,13 % bis 2031 zunahmen.

- Nach Geografie hielt Ontario im Jahr 2025 einen Anteil von 43,40 % am kanadischen Reise- und Tourismusmarkt, während British Columbia bis 2031 eine CAGR von 5,17 % verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Reise- und Tourismusmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von E-Visa und eTA steigert Fernreise-Ankünfte | +0.3% | National, mit frühen Gewinnen in Vancouver, Toronto, Montreal | Kurzfristig (≤ 2 Jahre) |

| Schwächerer kanadischer Dollar zieht Touristen aus den Vereinigten Staaten und Europa an | +0.2% | National, Grenzregionen, Großstädte | Kurzfristig (≤ 2 Jahre) |

| Kapitalinvestitionen der bundesstaatlichen Tourismuswachstumsstrategie 2030 | +0.2% | National, ländliche Gebiete, indigene Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Aufstieg des von Indigenen geleiteten Erlebnistourismus | +0.2% | Nordkanada, British Columbia, Alberta, Quebec | Mittelfristig (2–4 Jahre) |

| Wachstum des Luxus-Fernlodge-Segments | +0.1% | Nordkanada, British Columbia, Wildnisgebiete Quebecs | Langfristig (≥ 4 Jahre) |

| Intermodale Fluggesellschaft-Bahn-Partnerschaften erleichtern Mehrstädte-Reiserouten | +0.1% | Quebec-Toronto-Korridor, wichtige Drehkreuze | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von E-Visa und eTA steigert Fernreise-Ankünfte

Kanada hob am 15. März 2025 die eTA-Pflicht für risikoarme Reisende auf, die in den letzten zehn Jahren ein kanadisches Visum besessen haben oder ein gültiges Nicht-Einwanderer-Visum der Vereinigten Staaten besitzen, und beseitigte damit das von der Regierung als Reisehindernis identifizierte Element, das Last-Minute-Buchungen abschreckte und Frustration verursachte. Diese Ausnahmeregelung gilt für schätzungsweise 200.000 bis 300.000 Besucher jährlich und soll über zehn Jahre 1,6 Milliarden USD an neuen Tourismuseinnahmen generieren, indem die Einreise für Märkte mit etablierten Sicherheitsnachweisen vereinfacht wird. Eine schnellere Vorabbearbeitung über etablierte Kanäle unterstützt auch eine höhere Konversionsrate von kurzfristiger Buchungsabsicht zu bestätigten Buchungen bei Fernreisen[2]„Verordnung zur Änderung der Einwanderungs- und Flüchtlingsschutzverordnung”, Kanadisches Amtsblatt, gazette.gc.ca. Die Änderung entspricht dem Branchenfokus auf die Gewinnung von Premium-Reisenden, die vereinfachte Dokumentenprüfungen und vorhersehbare Ankünfte bevorzugen. Die politische Maßnahme geht einher mit der Umverteilung von Flugkapazitäten auf Überseemärkte, was zusammen den kanadischen Reise- und Tourismusmarkt durch eine verbesserte Durchsatzrate aus Herkunftsländern mit hoher Reisebereitschaft stärkt.

Schwächerer kanadischer Dollar zieht Touristen aus den Vereinigten Staaten und Europa an

Ein schwächerer kanadischer Dollar verbessert die Preiswürdigkeit für Besucher aus den Vereinigten Staaten und Europa, was die Erholung des Fernreiseverkehrs und der Freizeitausgaben unterstützt. Monatliche Daten für Ende 2025 zeigen eine Dynamik bei den internationalen Luftankünften, was auf Währungsrückenwind hindeutet, der das Preis-Leistungs-Verhältnis von Hotels und Gastronomie für ausländische Gäste verbessert. Fluggesellschaften nutzen diesen Nachfragemix, indem sie transatlantische und transpazifische Strecken hinzufügen, was die Auswahl erweitert und die Sitzplatzkapazität auf ertragsstarken Korridoren erhöht. Destinationsmarketingmaßnahmen nutzen dieses Zeitfenster, um Kanada als attraktives Reiseziel mit gutem Preis-Leistungs-Verhältnis zu positionieren und dabei verantwortungsvolles Reisen und gemeinschaftliche Ergebnisse zu betonen. Da sich die makroökonomischen Bedingungen stabilisieren, bleibt der Währungskanal ein kurzfristiger Treiber für den kanadischen Reise- und Tourismusmarkt, da er die effektiven Kosten senkt und längere Aufenthalte internationaler Besucher fördert.

Kapitalinvestitionen der bundesstaatlichen Tourismuswachstumsstrategie 2030

Die Tourismuswachstumsstrategie leitet von 2025 bis 2028 108 Millionen USD in Infrastruktur, Arbeitskräfteausbildung und Destinationsentwicklung mit einer Reserve für von Indigenen geleitete Projekte, was die Angebotsqualität erhöht und die Nachfrage über die wichtigsten Drehkreuze hinaus verteilt. Regionale Agenturen wie PacifiCan konzentrieren sich auf Outdoor-Erholung und Produkte zur Saisonverlängerung, um die Besucherströme gleichmäßiger zu verteilen und den Tourismus in kleineren Gemeinden zu stärken. Quebecs parallele Stratégie de croissance durable du tourisme 2025–2030 sieht über fünf Jahre 138 Millionen USD vor, darunter 80 Millionen USD für Festivals und Veranstaltungen zur Steigerung der internationalen Sichtbarkeit und 24 Millionen USD für Touristenattraktionen, was die Bundesausgaben ergänzt[3]„Stratégie de croissance durable du tourisme 2025–2030”, Regierung von Québec, tourismeoutaouais.com. Ontarios Aktionsplan „Forward Motion” zielt auf ein jährliches Wachstum der Besucherausgaben von 4 % bis 2030 ab, indem Verkehrsverbindungen verbessert, Talentpipelines gestärkt und Investitionen in Destinationsanlagen angezogen werden. Initiativen von Transport Canada zur intermodalen Erleichterung und Grenztechnologien sowie Fortschritte beim Toronto-Montreal-Korridor sollen die Transiterfahrungen verbessern und Mehrstädte-Reiserouten im kanadischen Reise- und Tourismusmarkt unterstützen.

Aufstieg des von Indigenen geleiteten Erlebnistourismus

Der indigene Tourismus erwirtschaftete 2022 ein BIP von 1,7 Milliarden USD, doch der Beitrag des Sektors sank 2023 auf 1,3 Milliarden USD – unter das Niveau von 2014 – aufgrund der langsamen Erholung nach der Pandemie und des Drucks durch US-Zölle, was ein Jahrzehnt verlorener Dynamik trotz hoher globaler Nachfrage nach authentischen Kulturerlebnissen offenbart. Anhaltende Bundesinvestitionen und nationale Koordination bauen den indigenen Tourismus wieder auf, mit einer wegweisenden Sieben-Jahres-Verpflichtung von 24,33 Millionen USD (CAD 35 Millionen) pro Jahr, die Marktentwicklung, Arbeitskräftemaßnahmen und Qualitätszertifizierung finanziert[4]Indigene Tourismusvereinigung Kanadas, „Operativer Plan 2025–26”, indigenoustourism.ca. Das Zertifizierungsprogramm „Original Original” erhält gezielte Unterstützung, um das Angebot zertifizierter Erlebnisse zu erweitern, was vertrauenswürdige Standards setzt und Premium-Preisgestaltung für authentische Kulturangebote ermöglicht. Provinzielle Initiativen und gezielte Zuschüsse ergänzen die nationale Finanzierung, indem sie Unternehmer, Einrichtungen und Unternehmenskapazitäten in Gemeinden mit hohem Besucherpotenzial unterstützen. Die von Organisationen geleiteten Partnerschaften, Programme und Schulungen in Alberta zeigen einen skalierbaren Weg auf, bei dem indigene Betreiber die Nachfrage nach wirkungsarmen, hochwertigen Erlebnissen erfüllen. Erweitertes Marketing und Vertrieb werden eine höhere Auslastung bestehender Anlagen unterstützen und das Angebot in abgelegenen Regionen erweitern, was die Vielfalt im Angebot des kanadischen Reise- und Tourismusmarkts stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Arbeitskräftemangel im Gastgewerbe | -0.4% | National, akut in Ferienorten und Großstädten | Kurzfristig (≤ 2 Jahre) |

| Flughafen-Slot- und Startbahnkapazitätsgrenzen an YYZ und YVR | -0.2% | Toronto, Vancouver, nationale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Die steigende CO₂-Steuer erhöht die Inlandsflugpreise | -0.1% | National, stärkere Auswirkungen auf innerstädtische Langstreckenrouten | Kurzfristig (≤ 2 Jahre) |

| Overtourismus-Obergrenzen in Banff und Niagara | -0.1% | Banff-Nationalpark, Region Niagara Falls | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Arbeitskräftemangel im Gastgewerbe

Beherbergungs- und Gaststättenbetriebe berichten weiterhin von anhaltenden Einstellungslücken, die die Betriebszeiten und das Serviceniveau in Spitzenreisezeiten einschränken. Betreiber reagieren mit Automatisierung in Front-Office-Abläufen und vereinfachten Servicemodellen, doch diese Maßnahmen gleichen den Druck auf Auslastung und Löhne nicht vollständig aus. Finanzielle Belastungen sind im Gaststättengewerbe weiterhin sichtbar, wo ein großer Teil der Betriebe bei erhöhten Einsatz- und Lohnkosten mit knappen Margen oder Verlusten arbeitet. Provinzielle Hotelverbände berichten ebenfalls von einer verhaltenen Stimmung für die nahe Zukunft, wobei viele Häuser eher mit einer stabilen als einer stärkeren Leistung planen. Der Arbeitskräfteengpass begrenzt daher den Durchsatz bei Nachfragespitzen und belastet den realisierten Wachstumspfad des kanadischen Reise- und Tourismusmarkts.

Flughafen-Slot- und Startbahnkapazitätsgrenzen an YYZ und YVR

Die Slot-Vergabe an Kanadas verkehrsreichsten Flughäfen begrenzt den Markteintritt neuer Fluggesellschaften und schränkt wettbewerbsfähige Frequenzerhöhungen auf stark nachgefragten Strecken ein. Die Marktkonzentration auf wichtigen Inlandskorridoren verringert den Preiswettbewerb, und Analysen zeigen, dass das Hinzukommen eines Wettbewerbers auf einer Strecke die Tarife senken kann, was auf latente Nachfrage in eingeschränkten Märkten hindeutet. Nutzergebühren wie Flughafenverbesserungsgebühren und Navigationsgebühren machen einen erheblichen Teil der Kostenstruktur von Fluggesellschaften aus und stellen die Streckenökonomie vor Herausforderungen, insbesondere für neue oder Billiganbieter. Schrittweise Infrastrukturverbesserungen verbessern Sicherheit und Betrieb, erweitern aber nicht sofort die Spitzenslotkapazität, sodass das Angebotswachstum an wichtigen Drehkreuzen hinter dem Nachfragewachstum zurückbleibt. Dies stellt eine messbare Belastung für den kanadischen Reise- und Tourismusmarkt dar, wenn die Nachfrage nach internationalen Reisen robust ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungen: Erlebnisausgaben übertreffen den Transport

Der Transport dominierte 2025 mit einem Marktanteil von 42,63 % am kanadischen Reise- und Tourismusmarkt, da Fluggesellschaften ihre Netzwerke erweiterten und die Langstreckenverbindungen auf transatlantischen und transpazifischen Korridoren wiederherstellten. Air Canada erweiterte sein Netz für den Sommer 2026 auf 126 globale Destinationen, darunter neue Strecken ab Montreal und Toronto, die den direkten Zugang für europäische und Freizeitmärkte verbessern. WestJet kündigte neue Verbindungen von Toronto und Halifax zu mehreren europäischen Hauptstädten an, die die Reichweite neuerer Schmalrumpfflugzeuge für transatlantische Operationen nutzen. Diese Schritte erhöhen das Sitzplatzangebot auf Langstrecken und unterstützen eine breitere Verteilung der Besucher über die Eingangs-Drehkreuze hinaus. Gleichzeitig ist die Kategorie Sonstiges, die Erholung, Unterhaltung, Einkaufen und Kongressgebühren umfasst, mit einer CAGR von 5,10 % bis 2031 die am schnellsten wachsende Dienstleistungssparte, was auf eine stetige Verlagerung hin zu erlebnisorientierten Ausgaben im kanadischen Reise- und Tourismusmarkt hindeutet.

Beherbergungs- und Gaststättendienstleistungen spiegeln gemischte Bedingungen wider, die sich durch gezielte Programme verbessern. Destination British Columbia berichtet von starken Branchenbeiträgen und Beschäftigungswachstum, unterstützt durch koordiniertes Marketing und Produktentwicklung in verschiedenen Regionen. Durchsetzungsfinanzierung für Kurzzeitvermietungen soll das Angebot zugunsten regulierter Betreiber und Gemeinden neu ausrichten, was die Compliance verbessern und die Markttransparenz erhöhen soll. Die Margen im Gaststättengewerbe stehen weiterhin unter Druck, was die Öffnungszeiten und Menüstrategien beeinflusst, da Betreiber sich an Kosten und Arbeitsbedingungen anpassen. Die Erholung des Personenbahnverkehrs setzt sich trotz wetter- und arbeitsbedingter Störungen fort, und intermodale Programme erweitern das zugängliche Netz für Besucher. Der Nettoeffekt ist ein gesünderer Mix, der den kanadischen Reise- und Tourismusmarkt unterstützt, da die Erlebnisausgaben schneller wachsen als die reinen Transportausgaben.

Nach Typ: Abenteuer- und Ökotourismus steigt dank indigener Dynamik

Urlaubs- und Freizeitreisen hielten 2025 einen Anteil von 45,27 % an der Typsegmentierung, während Abenteuer- und Ökotourismus mit einer CAGR von 5,37 % bis 2031 das schnellste Wachstum verzeichnete. Nationale Programme fördern kulturell authentische und wirkungsarme Reiserouten, und die Zertifizierung „Original Original” hilft Käufern, hochwertige von Indigenen geleitete Produkte zu identifizieren. Provinzielle Strategien finanzieren Festivals, Attraktionen und Saisonverlängerungen, die die Nachfrage außerhalb der Sommerspitzen aufrechterhalten und die Resilienz stärken. Geschäftsveranstaltungen erhalten zusätzliche Aufmerksamkeit durch nationale Mittel für die Gewinnung von Kongressen und Veranstaltungsort-Upgrades in Großstädten. Diese Mischung aus Freizeit- und ertragsstarken Segmenten stärkt den kanadischen Reise- und Tourismusmarkt, da sich die Produkte hin zu tieferem Engagement und verantwortungsvollem Reisen entwickeln.

Besuche bei Freunden und Verwandten sowie Geschäftsreisen profitieren von demografischen und politischen Rückenwinden, einschließlich Destinationsmarketing und globaler Konnektivität. Kongressinfrastrukturprojekte in wichtigen Märkten erschließen Kapazitäten für Großveranstaltungen und schaffen Spillover-Effekte für Beherbergung, Gastronomie und Attraktionen. Indigene Tourismusorganisationen priorisieren Ausbildung, Zertifizierung und Marktverknüpfungen, damit gemeinschaftsgeführte Angebote nachhaltig skalieren. Die Koordination auf Destinationsebene unterstützt ausgewogenes Wachstum über Saisons und Geografie hinweg, was die Erträge in einem vielfältigeren Produktmix stabilisiert. Zusammen unterstützen diese Elemente einen steigenden Anteil erlebnisorientierten Reisens in der kanadischen Reise- und Tourismusbranche, während die Kernfreizeitbasis erhalten bleibt.

Nach Buchungskanal: Online-Reisebüros behaupten digitale Dominanz

Online-Reisebüros hielten 2025 42,90 % der Buchungen und wachsen mit einer CAGR von 5,01 %, was die starke Nutzung von Aggregatoren durch Verbraucher für Suche, Preisfindung und Last-Minute-Planung widerspiegelt. Die Nutzung von Online-Reisebüros wird durch die mobile Nutzung und gebündelte Funktionen gestärkt, die Vergleich und Zahlung vereinfachen, während Anbieter in direkte Kanäle durch Treueprogramme und Verbesserungen des Bordprodukts investieren. Air Canada verbesserte sein Direktangebot 2025 durch Upgrades der Bordausstattung und die Einführung von schnellem WLAN in Nordamerika, um die Differenzierung zu erhöhen und Direktbuchungen zu stärken. Traditionelle Reisebüros behalten eine wertvolle Rolle bei komplexen Reiserouten und Geschäftsreisen, bei denen Sorgfaltspflicht, Visakoordination und ausgehandelte Tarife wichtig sind. Der Kanalmix balanciert daher die Reichweite von Aggregatoren mit anbietergeleitetem Erlebnis, was einen gesunden Vertriebsstapel im kanadischen Reise- und Tourismusmarkt unterstützt.

Anbieter setzen Direktbuchungsanreize und Servicegarantien ein, um die Konversionsrate von der Recherche zum Kauf auf eigenen Kanälen zu steigern. Online-Reisebüros investieren weiterhin in App-Erlebnisse und flexible Richtlinien, die kurzfristige Nachfrage und Workcation-Anwendungsfälle erfassen. Geschäftsreisen erholen sich mit einem Fokus auf Meetings und Kongresse, was die Bedeutung von Agenturunterstützung und maßgeschneidertem Content für Planer erhöht. Die breite Einführung digitaler Tools durch kleine Betreiber wird durch öffentliche Programme und Anbieterpartnerschaften unterstützt, die die Einstiegshürden senken. Zusammen halten diese Kräfte die Vertriebskanäle der kanadischen Reise- und Tourismusbranche dynamisch und wettbewerbsfähig.

Nach Touristenherkunft: Inländische Resilienz gleicht Volatilität aus den Vereinigten Staaten aus

Inländische Reisende machten 2025 76,07 % des Marktvolumens aus, was die stabilisierende Rolle des intra- und interprovnziellen Reisens unterstreicht. Internationale Ankünfte verzeichneten mit einer CAGR von 5,13 % das schnellste Wachstum, begünstigt durch die Vereinfachung des eTA-Verfahrens und eine günstige Währung für eingehende Ausgaben. Monatliche Daten von Ende 2025 zeigen eine gesunde Dynamik bei den Luftankünften aus europäischen und asiatischen Märkten, was die Erholung des Fernreiseverkehrs bestätigt. Reisen aus den Vereinigten Staaten zeigen periodische Schwäche infolge breiterer wirtschaftlicher und stimmungsbezogener Faktoren, während Quellmärkte außerhalb der Vereinigten Staaten ein konsistenteres Wachstum aufweisen. Der diversifizierte Herkunftsmix unterstützt die Resilienz des kanadischen Reise- und Tourismusmarkts über Konjunkturzyklen hinweg.

Regionale Tourismusorganisationen und Fluggesellschaften gestalten die Nachfrage, indem sie Kapazitäten und Marketing dort konzentrieren, wo die Erholung am stärksten ist. Vertriebsstrategien und Visapolitik-Koordination helfen dabei, die Absicht bei Fernreisenden umzuwandeln, insbesondere bei jenen, die kulturell reiche und naturorientierte Reiserouten suchen. Gezielte Investitionen in regionale Anlagen und Veranstaltungen verbessern die Konversionsrate und die Aufenthaltsdauer in sekundären Destinationen. Der kurzfristige Ausblick profitiert von politischer Abstimmung und erweiterter Konnektivität, die globale Nachfrage in bestimmte kanadische Regionen lenkt. Diese Positionierung stärkt die Nachhaltigkeit des kanadischen Reise- und Tourismusmarkts auf seinem Weg zu einem stabilen Wachstumspfad.

Geografische Analyse

Ontario machte 2025 43,40 % der Größe des kanadischen Reise- und Tourismusmarkts aus, verankert durch Torontos Rolle in Finanzen, Kultur und Luftkonnektivität. Die Strategie „Forward Motion” der Provinz zielt auf stärkere Verkehrsverbindungen, Talentpipelines und Wettbewerbsfähigkeit der Destinationen ab, um bis 2030 ein jährliches Wachstum der Besucherausgaben von 4 % zu erreichen. British Columbia soll mit einer CAGR von 5,17 % bis 2031 die Mitbewerber übertreffen, da Investitionen verantwortungsvolles Reisen und Saisonverlängerung in verschiedenen Regionen, einschließlich der Southern Gulf Islands und des Boundary Country, begünstigen. Quebec verzeichnete 2025 ein starkes Jahr mit höheren Besucherausgaben in der Region Quebec City und starker Leistung von inländischen Reisenden und Reisenden aus dem übrigen Kanada. Provinzielle Pläne betonen kulturell differenzierte Angebote und koordinierte Werbung in prioritären internationalen Märkten.

Nordkanada ist volumenmäßig kleiner, aber strategisch bedeutsam aufgrund von Polarlichttourismus, Wildtierexpeditionen und indigenen Partnerschaften, die durch bundesstaatliche Finanzierungswege unterstützt werden, die bis zu 6 Millionen USD pro Projekt erreichen können. Luxus-Ökolodges in abgelegenen Gebieten nutzen Sicherheitsnachweise und exklusiven Zugang, um Premium-Preise zu rechtfertigen, was ertragstarke Gäste aus globalen Märkten anzieht. Atlantikkanada profitiert von inländischen Reiseverlagerungen und Kreuzfahrtaktivitäten, die die Saison über den Sommer hinaus verlängern, unterstützt durch regionales Marketing und Hafeninfrastruktur. Bundes- und Provinzstrategien konvergieren bei der Verteilung der Nachfrage, was den Druck auf gesättigte Standorte verringert und wirtschaftliche Auswirkungen verteilt. Der geografische Mix bildet daher die Grundlage für risikobewusstes Wachstum im kanadischen Reise- und Tourismusmarkt.

Ein Vergleich der Dynamik vor und nach der Erholung zeigt eine schrittweise Neuausrichtung hin zu westlichen und nördlichen Wachstumskorridoren, da politische und Kapitalinvestitionen mit Gemeinschaftszielen übereinstimmen. Ontario und Quebec verankern weiterhin die Gesamtvolumina aufgrund von Drehkreuzen und Veranstaltungskapazitäten, während British Columbia und Nordkanada unter neueren Produktpipelines schnellere Wachstumsraten erzielen. Dieses Muster stärkt die Resilienz durch Diversifizierung von Saisonalität und Herkunftsmärkten über Provinzen hinweg. Der kanadische Reise- und Tourismusmarkt profitiert von einem breiteren Zugang durch neue internationale Strecken und intermodale Konnektivität, die die Gesamtreisezeit verkürzen. Der politische Rahmen unterstützt eine ausgewogene Entwicklung, die mit Umweltverantwortung und Gemeinschaftsprioritäten übereinstimmt.

Wettbewerbslandschaft

Der kanadische Reise- und Tourismusmarkt weist eine moderate Konzentration auf der Plattform- und Fluggesellschaftsebene auf, mit Fragmentierung im Beherbergungs- und Tourbereich. Air Canada und WestJet verankern weiterhin die Inlandskapazität, während sie internationale Netzwerke ausbauen, die den Zugang und die Auswahl für einreisende Reisende erweitern. Air Canadas Netz für 2026 umfasst neue Nonstop-Strecken in ganz Europa, die die Verteilung über die wichtigsten Drehkreuze hinaus unterstützen und den Zugang zu sekundären kanadischen Destinationen stärken. WestJets Ergänzungen für den Sommer 2026 über Toronto und Halifax konzentrieren sich auf preissensible transatlantische Freizeitströme und nutzen effiziente Schmalrumpfflugzeuge. Premium-Hotelmarken investieren in Wachstumskorridore mit neuen Vertragsabschlüssen und Neubauprojekten, die Kapazitäten hinzufügen und die Produktvielfalt erhöhen.

Partnerschaften und Allianzen erhalten die Reichweite und verbessern das Serviceangebot entlang der gesamten Kundenreise. Intermodale und Codeshare-Initiativen erhöhen die effektive Konnektivität zu sekundären Städten, ohne neue Flughafenslots zu benötigen. Veranstaltungsort-Erweiterungen und Finanzierung für Geschäftsveranstaltungen unterstützen hochwertigere Reisen in wichtigen Märkten und katalysieren Upgrades in angrenzenden Segmenten. Betreiber setzen datengesteuerte Preisgestaltung und Treueleistungen ein, um Marktanteile zu schützen und Direktbuchungen zu fördern, während Online-Reisebüros weiterhin mobile und App-gesteuerte Erlebnisse skalieren. Diese Schritte halten den kanadischen Reise- und Tourismusmarkt wettbewerbsfähig und erweitern gleichzeitig die Verbraucherauswahl.

Investitionsaktivitäten zielen auf gemischt genutzte Gastgewerbe- und kongressgebundene Anlagen ab, die eine nachhaltige Besucherzahl fördern. Die Einführung von voco-Hotels in Kanada durch IHG fügt eine Premium-Softmarke hinzu, die zu städtischen Innenstadtentwicklungen und suburbanen Nachfrageknoten passt. Air Transat verfeinert weiterhin die Langstrecken-Freizeitkapazität mit neuen Strecken, die Quebec-Reisende mit neuen Destinationen verbinden. Die regionale Konnektivität wird durch erweiterte kommerzielle Vereinbarungen gestärkt, die effiziente Turboprops in Ostkanada und Quebec einsetzen. Die anhaltende Abstimmung zwischen Luftfahrt, Beherbergung und Destinationsmarketing unterstützt einen Weg für stetige Marktanteilsgewinne im kanadischen Reise- und Tourismusmarkt.

Indigene Unternehmen gewinnen durch bevorzugte Beschaffungsbestimmungen und dedizierte Marketingbudgets an Sichtbarkeit, was traditionelle Wettbewerbshierarchien verkompliziert. Zuschüsse für die Entwicklung kultureller Erlebnisse finanzieren neue Marktteilnehmer und bereichern damit den Produktmix im kanadischen Reise- und Tourismusmarkt. Investitionen von Transport Canada in die Lieferkette begünstigen Fluggesellschaften, die Bahn- und Luftsegmente verknüpfen können, während Hotelgruppen Treueprogramme nutzen, um Direktbuchungen zu gewinnen. Trotz selektiver Konsolidierungswellen bleiben unabhängige Betreiber einflussreich und gewährleisten eine ausgewogene Struktur im kanadischen Reise- und Tourismusmarkt.

Marktführer der kanadischen Reise- und Tourismusbranche

Air Canada

Expedia Group

Marriott International

WestJet Airlines Ltd

Accor SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Air Canada und PAL Airlines verlängerten und erweiterten ihre regionale Partnerschaft: Air Canada verlängerte seine kommerzielle Vereinbarung mit PAL Airlines bis 2032 und erhöhte die Anzahl der Dash 8-400-Flugzeuge auf elf, um die Dienste in Ostkanada und Québec zu verbessern.

- Januar 2026: Choice Hotels International erweiterte seinen kanadischen Fußabdruck mit sechs neuen Ascend Collection-Häusern: Choice Hotels International kündigte sechs neue Ascend Collection-Häuser in Québec an und erhöhte damit die Präsenz der Marke in der Region um rund 20 %, mit geplanten Eröffnungen Anfang 2026.

- November 2025: Air Transat kündigte einen Nonstop-Service Montreal–Agadir für den Sommer 2026 an. Damit war es die einzige nordamerikanische Fluggesellschaft, die Direktflüge nach Agadir anbietet, und erhöhte die Frequenzen auf mehreren transatlantischen Strecken.

- Dezember 2025: Air Transat kündigte einen neuen wöchentlichen Direktservice zwischen Toronto (YYZ) und Tirana, Albanien, an und markierte damit die erste Direktverbindung zwischen Nordamerika und Albanien in seinem Sommerprogramm 2026.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den kanadischen Reise- und Tourismusmarkt als alle inländischen und eingehenden Besucherausgaben für Personentransport, gewerbliche Unterkunft, außer Haus verzehrte Speisen und Getränke, Freizeit- und Attraktionstickets sowie Provisionen, die von Online- oder Offline-Reisevermittlern einbehalten werden, ausgedrückt in konstanten USD von 2024. Wir berücksichtigen Freizeit-, Geschäfts-, VFR- und Nischensegmente wie Abenteuer- oder Wellnessreisen.

Ausschluss aus dem Geltungsbereich: Die Zahlen umfassen keine Duty-free-Einzelhandelsumsätze oder tourismusbezogene Immobilientransaktionen.

Segmentierungsübersicht

- Marktgröße und Wachstumsraten nach Dienstleistungen

- Transport

- Nach Transportmittel

- Luft

- Straße

- Schiene

- Wasser (Kreuzfahrten und Fähren)

- Nach Transportmittel

- Unterkunft

- Hotels und Motels

- Ferienvermietungen und Wohnungsvermietungen

- Herbergen und Budgetunterkünfte

- Campingplätze und Wohnmobilstellplätze

- Speisen und Getränke

- Sonstiges (Erholung und Unterhaltung, Einkaufsausgaben, Kongressgebühren und weiteres)

- Transport

- Marktgröße und Wachstumsraten nach Typ

- Urlaub/Freizeit

- Besuche bei Freunden und Verwandten

- Geschäftsreisen

- Abenteuer- und Ökotourismus

- Marktgröße und Wachstumsraten nach Buchungskanal

- Online-Reisebüros (OTAs)

- Direktanbieter (Fluggesellschafts-/Hotelwebseiten)

- Traditionelle Reisebüros

- Marktgröße und Wachstumsraten nach Touristenherkunft

- Inländische Reisende

- Internationale Ankünfte

- Marktgröße und Wachstumsraten nach Geografie

- Ontario

- Quebec

- British Columbia

- Nordkanada

- Sonstiges

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit leitenden Beamten der provinziellen Tourismusbehörden, Revenue Managern in Ketten- und unabhängigen Hotels, OTAs, die in Toronto und Vancouver tätig sind, sowie Airline-Netzwerkplanern. Erkenntnisse über sich verändernde Buchungsfenster, durchschnittliche Gruppengrößen und Kapazitätsengpässe ermöglichen es uns, sekundäre Kennzahlen zu überprüfen und Annahmen bei Bedarf anzupassen.

Desk Research

Wir beginnen mit strukturierten Abrufen aus den National Tourism Indicators von Statistics Canada, dem Tourism Data Collective von Destination Canada, dem EIR des World Travel & Tourism Council, den UN Tourism-Ankunftsreihen und provinziellen Wirtschaftskonten, um das Basisjahr zu verankern. Unternehmenseinreichungen, Verkehrsmeldungen der Flughafenbehörden und über Dow Jones Factiva aggregierte Presseberichte liefern zeitnahe Preis- und Volumensignale.

Als Nächstes analysieren Analysten Dashboards von Branchenverbänden wie der Indigenous Tourism Association of Canada und Auslastungsberichte von Fluggesellschaften und befragen anschließend D&B Hoovers nach Umsatzaufteilungen von Fluggesellschaften und Hotels, die zur Verfeinerung der Segmentgewichtungen beitragen. Diese Quellen bilden unter anderem die Grundlage; zahlreiche weitere öffentliche und kostenpflichtige Datenbanken wurden zur Lückenfüllung und Validierung herangezogen.

Marktgrößenbestimmung & Prognose

Wir rekonstruieren die Ausgaben für 2024 mithilfe eines Top-down-Produktions- und Handelsrahmens, der auf den Gesamtwerten des National Tourism Indicator basiert und vom CAD unter Verwendung des Jahresdurchschnittskurses der Bank of Canada umgerechnet wird. Diese werden anschließend durch selektive Bottom-up-Aggregationen aus Stichproben von ADR × Zimmernächten, Passagierertrag × Einsteigern und Parkticketvolumina bestätigt. Zu den wichtigsten verfolgten Variablen gehören die Anzahl der Übernachtungsreisen, die durchschnittliche Aufenthaltsdauer, das reale verfügbare Einkommen, der USD/CAD-Wechselkurs, eTA-Ausstellungen und der ADR-Trend, die jeweils bis 2030 prognostiziert werden. Ein multivariates Regressionsmodell, das mit Szenarioanalysen rund um die FIFA Fußball-Weltmeisterschaft 2026 und Verschiebungen bei der CO₂-Bepreisung einem Stresstest unterzogen wurde, generiert die CAGR, während fehlende Mikro-Inputs aus Provinzanteilen interpoliert werden, bevor sie intern einem Peer-Review unterzogen werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfebenen: Varianzmarkierungen gegenüber historischen Reihen, marktübergreifende Plausibilitätsprüfungen und die Freigabe durch leitende Analysten. Berichte werden jährlich aktualisiert und bei wesentlichen Schocks – wie regulatorischen Gebührenerhöhungen oder Änderungen der Grenzpolitik – die die zugrunde liegenden Treiber verändern, in der Mitte des Zyklus neu berechnet. Kunden erhalten jeweils die frisch validierte Datei.

Warum unsere Ausgangsbasis für Reisen und Tourismus in Kanada Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Ausgabenkategorien, Wechselkurskonventionen oder Aktualisierungsrhythmen wählen.

Die wesentlichen Ursachen für Abweichungen liegen hier darin, ob die Gesamtwerte den Einzelhandelseinkauf abdecken, wie BIP-Auswirkungen behandelt werden und welches Währungsjahr bei der Umrechnung festgelegt wird. Mordors Definition konzentriert sich strikt auf die Ausgaben der Reisenden für Kernreisedienstleistungen, verwendet konstante USD von 2024 und wird alle zwölf Monate aktualisiert – was zusammen eine ausgewogene, reproduzierbare Ausgangsbasis ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 90,09 Mrd. (2025) | Mordor Intelligence | - |

| USD 130 Mrd. (2024) | Regionalberatung A | Erfasst alle direkten Besucherausgaben einschließlich Duty-free-Einzelhandel und berichtet in aktuellem CAD ohne Währungsnormalisierung |

| USD 169 Mrd. (2024) | Branchenverband B | Misst den BIP-Beitrag des Tourismus anstelle der Bruttoausgaben, was die Schlagzahl aufbläht |

| USD 62,2 Mrd. (2022) | Fachzeitschrift C | Verwendet enge Umsatzlinien, schließt Gastronomie- und Attraktionseinnahmen aus und spiegelt das pandemiebedingte Basisjahr wider |

Der Vergleich zeigt, dass Umfangsbreite, Metrikauswahl und Wechselkursbehandlung die meisten Abweichungen erklären. Indem Mordor Intelligence die Gesamtwerte auf transparenten Variablen und einem disziplinierten Zwölf-Monats-Aktualisierungsrhythmus verankert, liefert das Unternehmen einen verlässlichen Ausgangspunkt für strategische Entscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Reise- und Tourismusmarkt im Jahr 2026 und wie ist der Ausblick für 2031?

Die Größe des kanadischen Reise- und Tourismusmarkts beträgt 98,52 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 4,06 % einen Wert von 120,23 Milliarden USD erreichen.

Welche Segmente wachsen bis 2031 am schnellsten in Kanadas Reise- und Tourismusbranche?

Abenteuer- und Ökotourismus führt das Typwachstum mit einer CAGR von 5,37 % an, die Dienstleistungskategorie Sonstiges wächst mit 5,10 %, und Online-Reisebüros expandieren bis 2031 mit 5,01 %.

Wie werden jüngste politische Änderungen den eingehenden Reiseverkehr nach Kanada im Jahr 2026 beeinflussen?

Die am 15. März 2025 eingeführte eTA-Ausnahmeregelung vereinfacht die Einreise für geprüfte Reisende und unterstützt stärkere Fernreise-Ankünfte. Die bundesstaatliche Tourismuswachstumsstrategie verpflichtet bis 2028 108 Millionen USD, wobei 15 % für von Indigenen geleitete Initiativen reserviert sind, was die Kapazität stärkt und die Nachfrage verteilt.

Welche Provinz führt bei den Destinationen und welche soll bis 2031 am schnellsten wachsen?

Ontario hielt 2025 einen Destinationsanteil von 43,40 %. British Columbia soll bis 2031 mit einer CAGR von 5,17 % wachsen.

Wie tragen inländische und internationale Reisende zur Tourismuserholung Kanadas im Jahr 2026 bei?

Inländische Reisende stellten 2025 76,07 % des Volumens und bilden eine stabile Basis über alle Provinzen hinweg. Internationale Ankünfte wachsen am schnellsten mit einer CAGR von 5,13 % bis 2031, begünstigt durch vereinfachte Einreiseverfahren und einen schwachen kanadischen Dollar.

Welche Einschränkungen sollten Führungskräfte für den kanadischen Reise- und Tourismusmarkt im Jahr 2026 im Blick behalten?

Zu den wichtigsten Gegenwind-Faktoren zählen Arbeitskräftemangel im Gastgewerbe und Flughafen-Slot-Engpässe am Toronto Pearson und Vancouver International, die Kapazitätserweiterungen begrenzen. Overtourismus-Kontrollen in Banff und Niagara sowie der industrielle CO₂-Bepreisungsrahmen können den Durchsatz kurzfristig begrenzen.

Seite zuletzt aktualisiert am: