Asia-Pazifik-Wellnesstourismus-Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

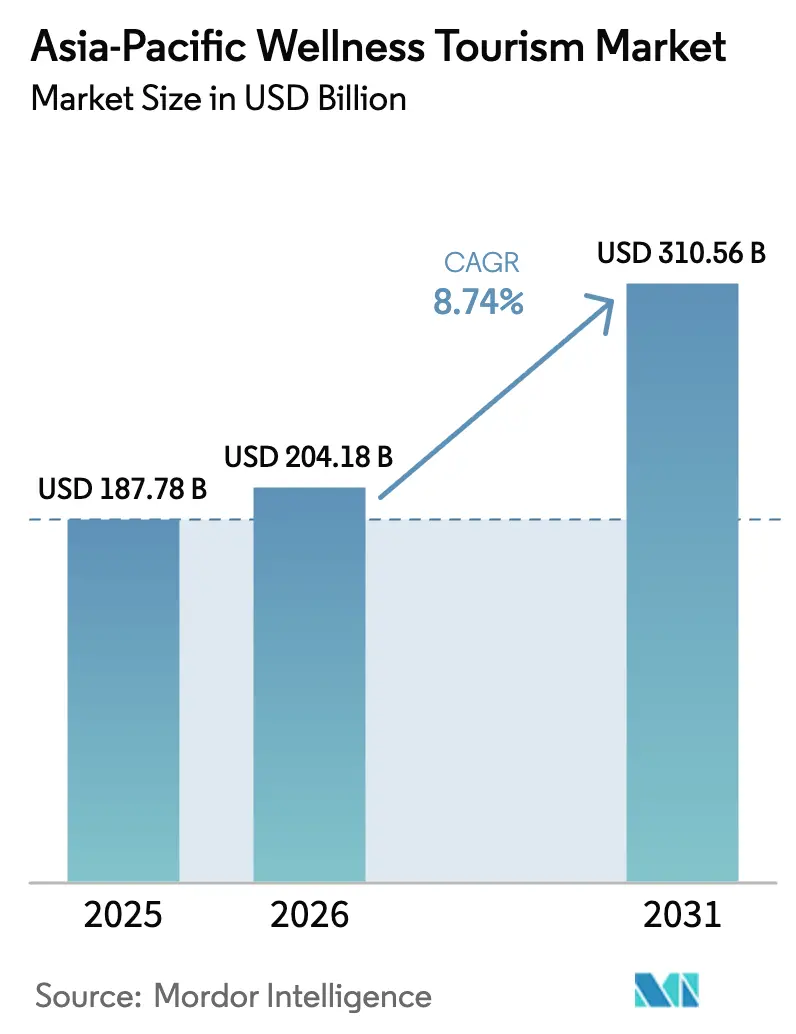

| Marktgröße im Basisjahr (2025) | 187.78 Milliarden US-Dollar |

| Marktgröße (2026) | 204.18 Milliarden US-Dollar |

| Marktgröße (2031) | 310.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asia-Pazifik-Wellnesstourismus-Marktanalyse von Mordor Intelligence

Die Marktgröße des Asia-Pazifik-Wellnesstourismus-Markts wurde im Jahr 2025 auf 187,78 Milliarden USD geschätzt und soll von 204,18 Milliarden USD im Jahr 2026 auf 310,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,74 % während des Prognosezeitraums (2026–2031). Die staatlich geförderte Integration der traditionellen Medizin, steigende verfügbare Einkommen der wachsenden Mittelschicht der Region sowie die anhaltende, post-pandemische Priorisierung der Präventivgesundheit beflügeln weiterhin die Nachfrage nach authentischen Wellnesserlebnissen, die kulturelles Erbe mit messbaren Ergebnissen verbinden[1]Global Wellness Institute, "Global Wellness Economy Monitor 2024," globalwellnessinstitute.org.. China untermauert derzeit die regionale Leistung mit einem Marktanteil von 37,28 % am Asia-Pazifik-Wellnesstourismus-Markt im Jahr 2024, doch Indiens prognostizierte CAGR von 11,82 % deutet auf eine geografisch ausgewogenere Wachstumsentwicklung während des Ausblickzeitraums hin. Sekundärer Wellnesstourismus, bei dem Wellnessaktivitäten einen umfassenderen Urlaub ergänzen, bleibt das dominierende Nutzerverhalten, doch der primäre Wellnesstourismus verzeichnet eine stärkere Ausweitung, da Reisende ganze Reisen transformativen Gesundheitsretreat widmen und damit die Erträge für Betreiber steigern, die auf kuratierte Langzeitprogramme ausgerichtet sind. Die angebotseitige Fragmentierung hält die Wettbewerbsintensität niedrig; die fünf führenden Marken steuern lediglich 25,9 % der regionalen Einnahmen bei und lassen erheblichen Freiraum für spezialisierte Retreat-Entwickler, Öko-Lodge-Betreiber und zweckgebundene Medi-Wellness-Einrichtungen, die Qualitätskapazitäten schneller ausbauen können als Platzhirsche, die durch standardisierte Hotel-Betriebsmodelle gebunden sind.

Wesentliche Erkenntnisse des Berichts

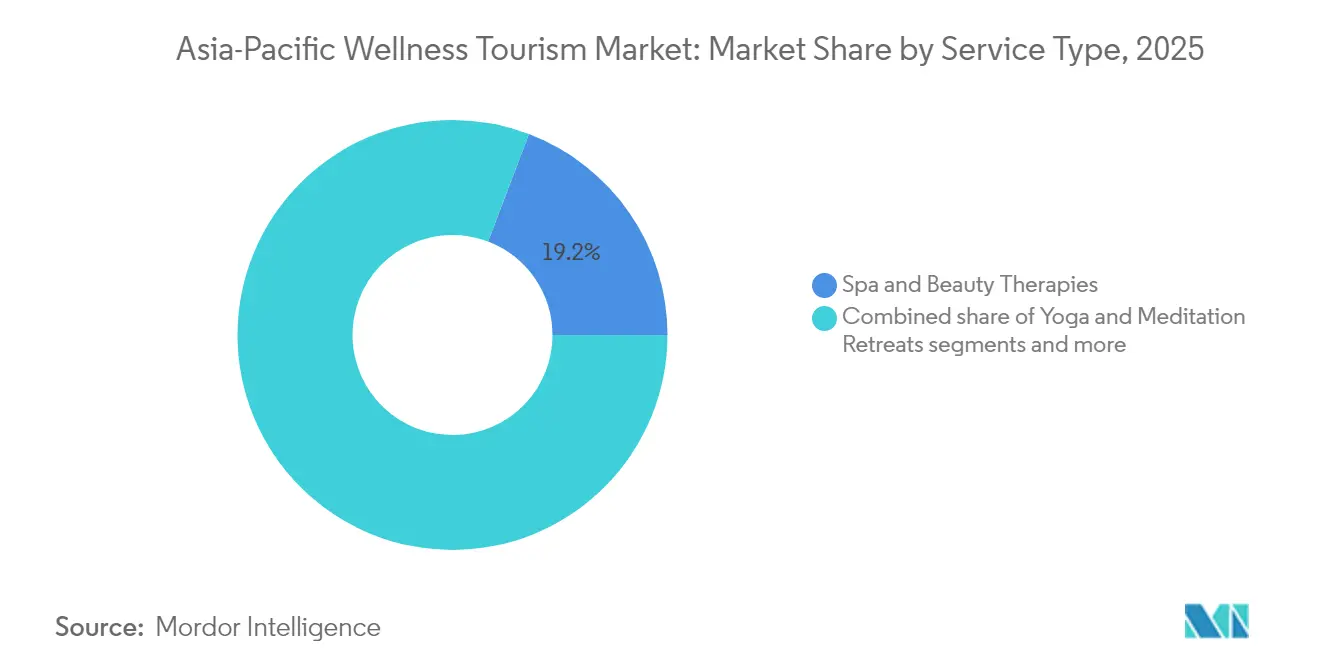

- Nach Dienstleistungsart führten Spa- und Schönheitstherapien mit einem Marktanteil von 19,21 % am Asia-Pazifik-Wellnesstourismus-Markt im Jahr 2025, während Digital-Detox-Auszeiten bis 2031 voraussichtlich mit einer CAGR von 11,64 % wachsen werden.

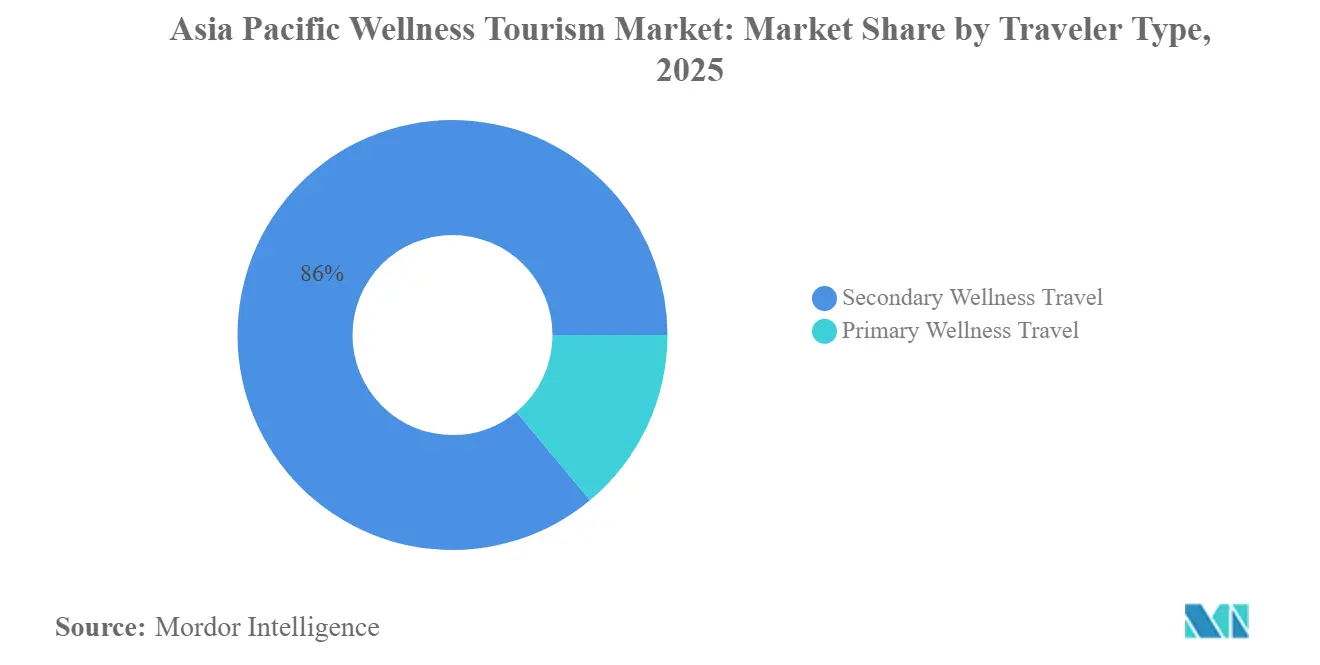

- Nach Reisendertyp entfielen 86,04 % der Marktgröße des Asia-Pazifik-Wellnesstourismus-Markts im Jahr 2025 auf den sekundären Wellnesstourismus; der primäre Wellnesstourismus weist für 2026–2031 die höchste prognostizierte CAGR von 9,83 % auf.

- Nach Unterkunftsart erfassten Wellnesshotels 31,17 % der Marktgröße des Asia-Pazifik-Wellnesstourismus-Markts im Jahr 2025, während Öko-Wellness-Lodges voraussichtlich bis 2031 mit einer CAGR von 12,58 % zulegen werden.

- Nach Geografie dominierte China mit einem Marktanteil von 36,78 % am Asia-Pazifik-Wellnesstourismus-Markt im Jahr 2025, während Indien mit einer CAGR von 11,14 % über den Prognosezeitraum als der am schnellsten wachsende Markt positioniert ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asia-Pazifik-Wellnesstourismus-Markt: Trends und Erkenntnisse

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen der Mittelschicht und Boom der innerregionalen Luftverkehrsverbindungen | +2.1% | China, Indien, südostasiatische Kernmärkte | Mittelfristig (2–4 Jahre) |

| Post-pandemisches Gesundheitsbewusstsein, das den Präventivreise-Tourismus beschleunigt | +1.8% | Global, mit der höchsten Auswirkung in urbanen Zentren des Asia-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung von AYUSH, TCM und J-Wellness schafft Nachfrageimpulse | +1.5% | Indien, China, Japan mit Ausstrahlungseffekten auf regionale Märkte | Langfristig (≥ 4 Jahre) |

| Digital-Nomaden- und „Work-from-Anywhere”-Visa verlängern die Aufenthaltsdauer | +0.9% | Thailand, Philippinen, Singapur, Malaysia | Mittelfristig (2–4 Jahre) |

| Betriebliche Auszeit-Mentalwellness-Retreats zur Bekämpfung von Mitarbeiterburnout | +0.7% | Urbane Asia-Pazifik-Zentren, insbesondere Japan, Südkorea, Singapur | Kurzfristig (≤ 2 Jahre) |

| „Jetzt kaufen, später zahlen”-Reisefinanzierung erschließt die Erschwinglichkeit von Premium-Retreats | +0.4% | Märkte mit hohem Millennials-Anteil im gesamten Asia-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen der Mittelschicht und verbesserte Flugverbindungen

Steigende Reallöhne und günstige demografische Profile haben den Pool an Reisenden erweitert, die sich dedizierte Wellness-Pausen leisten können, insbesondere in China, Indien, Indonesien und Vietnam, wo die innerstädtische Luftkonnektivität in den vergangenen fünf Jahren erheblich zugenommen hat. Billigfluggesellschaften haben neue Punkt-zu-Punkt-Strecken eingeführt, die die Reisezeit von Tür zu Tür verkürzen und Ticketpreise senken, was Kurzurlaubs-Wellness-Auszeiten ermöglicht, die früher höheren Einkommensgruppen vorbehalten waren. Der beschleunigte Infrastrukturausbau an Sekundärflughäfen in Malaysia, Thailand und den Philippinen steigert zudem den Zugang zu ländlichen Wellness-Ressourcen und verstärkt die regionale Streuung der Besucherströme. Erschwingliche Kurzstreckenflüge erweitern den Kanal für Erstteilnehmer im Wellnesstourismus und bereiten langfristiger Marktexpansion den Boden, da wiederholte Besuche die durchschnittlichen Ausgaben für Spezialbehandlungen steigern. Destinationen, die schnellen Fluganschluss mit authentischen Heilmodalitäten verbinden, erzielen folglich stabilere Nachfrage und günstige RevPAR-Trends bei wellnessorientierter Unterkunft. Staatliche Anreize zur Subventionierung regionaler Streckenstarts verstärken den Aufwärtszyklus weiter und lassen darauf schließen, dass die Wachstumsdividende bis in den mittelfristigen Bereich anhalten wird.

Post-pandemisches Gesundheitsbewusstsein

Die COVID-19-Krise hat die Gesundheitsvorsorge als Lebensimperativ neu definiert und Immunstärkung, Stressabbau sowie Krankheitsprävention in den Mittelpunkt von Reiseentscheidungen gerückt. Betriebliche Wellness-Budgets sind gestiegen, da Arbeitgeber stressreduzierende Programme suchen, um Burnout bei Remote- und Hybrid-Belegschaften entgegenzuwirken, was die Nachfrage nach evidenzbasierten Retreats befeuert, die Diagnostik mit Coaching verbinden. Parallel dazu zeigen Verbraucherbefragungen, dass wohlhabende asiatische Millennials Wellness als „unverzichtbar” und nicht als Ermessensausgabe betrachten, was die Ausgaben von Einzelhandel zu Erlebnisdienstleistungen verlagert. Hotels und Resorts, die in der Wiedereröffnungsphase schnell Tests vor Ort, Apothekerberatungen und immunitätsfördernde Speisekarten integriert haben, sind bei Wiederholungsgästen weiterhin präsent, die jetzt klinische Strenge in jeden Reiseplan erwarten. Marketingbotschaften, die auf gesundheitlichen Ergebnissen statt auf Verwöhnerlebnissen beruhen, kommen gut an und schaffen Preisspielraum, der das Umsatzwachstum auch dann aufrechterhält, wenn die Kostensensitivität der Reisenden anderswo steigt. Der Wandel scheint nachhaltig, angesichts anhaltender Bedenken über künftige Gesundheitsschocks, die Wellness als strukturellen, nicht zyklischen Reiseantrieb festigen.

Staatliche Förderung von AYUSH, TCM und J-Wellness

Indiens AYUSH-Visum, das 2024 eingeführt wurde, erleichtert sechs- und zwölfmonatige Aufenthalte für Interessenten von Ayurveda, Yoga, Unani, Siddha und Homöopathie und signalisiert die formelle staatliche Billigung alternativer Therapien im Rahmen der Einreise-Tourismusstrategie. Chinas durch die Neue Seidenstraße verbundene „Gesundheitsseidenstraße” exportiert Kliniken der Traditionellen Chinesischen Medizin in 196 Partnerländer und steigert damit die globale Bekanntheit der TCM sowie die Einreiseströme von Patienten, die Behandlungen am Ursprungsort erleben möchten. Japan positioniert „J-Wellness” als zentralen Pfeiler seines Grundplans zur Förderung der Tourismusnation und integriert Waldbaden, Onsen-Therapie und Langlebigkeitsküche in das regionale Destinationsmarketing[2]Ministerium für Land, Infrastruktur, Transport und Tourismus, "Grundplan zur Förderung der Tourismusnation," mlit.go.jp.. Diese Maßnahmen verleihen einheimischen Heilsystemen Legitimität, erschließen öffentliche Mittel für die Ausbildung von Praktikern und subventionieren Infrastrukturen, die modernen Akkreditierungsstandards entsprechen. Visaerleichterungen reduzieren Hindernisse für internationale Patienten, während bilaterale Abkommen zur Lizenzierung von Praktikern grenzüberschreitende Überweisungsnetzwerke fördern und staatliche Soft Power in messbare Besucherankünfte umwandeln. Langfristig wird erwartet, dass die Abstimmung zwischen öffentlicher Förderung und privatem Innovationssektor die Servicequalität verbessert und die Preisoptimierung sowie Margenausweitung für zertifizierte Betreiber unterstützt.

Digital-Nomaden- und Work-from-Anywhere-Visa

Thailand, Malaysia, die Philippinen und Indonesien bieten inzwischen ein- bis fünfjährige Digital-Nomaden-Visa an, die ortsunabhängige Berufstätige dazu ermutigen, tägliche Arbeitsroutinen mit laufenden Wellness-Regimen zu verbinden. Langzeitaufenthaltsgenehmigungen verlängern die durchschnittliche Aufenthaltsdauer weit über das historische Sieben-Nächte-Wellness-Paket hinaus und steigern den Pro-Besucher-Umsatz in Bereichen Unterkunft, Behandlungen und Nebenausgaben. Wellness-Einrichtungen reagieren darauf mit der Einrichtung von Co-Working-Bereichen, Hochgeschwindigkeitsbreitband und flexiblen Zeitplänen, die virtuelle Mittags-Meetings gefolgt von abendlichen Detox-Ritualen ermöglichen. Destinationen mit wettbewerbsfähigen Lebenshaltungskosten und robuster digitaler Infrastruktur entwickeln sich zu Knotenpunkten für „langsames Wellness”, bei dem Gäste über mehrmonatige Aufenthalte schrittweise Lebensstiländerungen anstreben. Dieses Paradigma erschließt stabile Auslastung in schwachen Saisonmonaten, glättet Umsatzvolatilität und unterstützt die Bindung lokaler Arbeitskräfte. Da immer mehr Asia-Pazifik-Regierungen nach wohlhabendem mobilem Talent suchen, könnte ein Wettlauf um die Weiterentwicklung nomaden-freundlicher Wellness-Ökosysteme entstehen, von dem frühe Anbieter mit Ökosystemtiefe und Markenbekanntheit profitieren.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Preissensitivität bei Generation Z und budgetbewussten Reisenden | -1.2% | Indonesien, Vietnam, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zugelassenen Therapeuten und Wellness-Praktikern | -0.8% | Thailand, Indonesien, Malaysia | Mittelfristig (2–4 Jahre) |

| Fragmentierte Akkreditierungs- und Qualitätskontrollrahmen | -0.9% | Indien, Vietnam, Philippinen und aufstrebende Wellness-Destinationen | Mittelfristig (2–4 Jahre) |

| Zunehmende Versicherungsausschlüsse für nicht verschriebene Wellness-Dienstleistungen | -0.7% | Entwickelte Asia-Pazifik-Märkte wie Japan, Südkorea und Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensitivität bei Generation Z und budgetbewussten Reisenden

Jüngere Reisende in aufstrebenden südostasiatischen Volkswirtschaften sehnen sich nach authentischer Wellness-Immersion, sind jedoch durch bescheidene verfügbare Einkommensniveaus und steigende Inflation eingeschränkt. Soziale Medien verstärken den Aspirationsanreiz, doch die Luxuspositionierung vieler Ziel-Spas macht Pakete unerschwinglich und führt zur Proliferation von Billiganbietern, die häufig bei Therapeutenqualität, Sicherheitsprotokollen und Hygiene Kompromisse eingehen. Preisorientierter Wettbewerb kann für etablierte Anbieter den Markenwert erodieren, wenn Preissenkungen zu Serviceverwässerung führen, während aggressive Kostenkontrollmaßnahmen die handwerkliche Beschaffung einschränken und damit die Authentizität mindern können. Betreiber, die abgestufte Produktlinien mit erschwinglich bepreisten Tagespässen neben mehrtägigen Premium-Transformationen kalibrieren, erfassen das Volumen der Generation Z besser, ohne Luxussegmente zu kannibalisieren. Innovative Finanzierungsmodelle wie „Jetzt kaufen, später zahlen”-Partnerschaften können den Zugang weiter demokratisieren, obwohl Margenauswirkungen gegen Akquisitionsgewinne abgewogen werden müssen. Kurzfristig wird die Preisreibung das Wachstum in einkommensschwächeren Quellmärkten wahrscheinlich bremsen, bis steigende Löhne oder effizientere Betriebsmodelle die Erschwinglichkeitslücke schließen.

Mangel an zugelassenen Therapeuten und Wellness-Praktikern

Thailand prognostiziert in den nächsten vier Jahren einen Fehlbedarf von 70.000 professionellen Masseuren und Therapeuten, wobei in Indonesien und Malaysia ähnliche Lücken entstehen, da die Nachfrage schneller wächst als akkreditierte Ausbildungsprogramme ausgebaut werden können[3]Nation Thailand, "More Massage Therapists to be Trained," nationthailand.com.. Engpässe bei der Verfügbarkeit von Praktikern schränken die Kapazität ein und zwingen Betreiber, die Auslastung zu begrenzen, Buchungsfenster zu verlängern oder unzureichend qualifiziertes Personal einzustellen, was inkonsistente Serviceergebnisse riskiert, die Wiederholungsbesuche abschrecken. Regierungen haben mit Stipendienprogrammen und beschleunigten Zertifizierungspfaden reagiert, doch die Qualitätssicherung bleibt eine Hürde, wo Ausbildungsdauern verkürzt werden. Spezialisierte Modalitäten wie Panchakarma oder TCM-Akupunktur erfordern mehrjährige Lehrzeiten, was zu Verzögerungen führt, bevor neues Angebot verfügbar wird. Die Lohninflation nimmt zu, da Betreiber um knappes Talent bieten, was die Margen für mittelständische Resorts belastet und die Tragfähigkeit gemeinschaftlich geführter Wellness-Start-ups mindert. Mittelfristig könnten Partnerschaften zwischen öffentlichen Berufsschulen und privaten Retreat-Ketten den Engpass lindern, doch der Fortschritt hängt von der Harmonisierung grenzüberschreitender Zulassungen ab, um mobile Praktikerpools zu ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digital-Detox-Auszeiten gestalten die Premium-Nachfrage neu

Digital-Detox-Auszeiten verzeichnen bis 2031 eine CAGR von 11,64 % und übertreffen damit das Wachstum in traditionellen Spa-Kategorien, auch wenn Spa- und Schönheitstherapien mit 19,21 % den größten Umsatzanteil am Asia-Pazifik-Wellnesstourismus-Markt im Jahr 2025 ausmachen. Retreat-Designer nutzen die Arbeitgeberbedenken über Smartphone-Sucht, indem sie technikfreie Zonen vorschreiben, Natur-Immersions-Reisepläne kuratieren und kognitives Coaching anbieten, das Konzentration und Schlafmuster wiederherstellt. Die Bündelung von Achtsamkeits-Workshops mit strukturierten Stillephasen steigert den wahrgenommenen Transformationswert und hilft Immobilien, Preise zu erzielen, die 20 %–30 % über konventionellen Spa-Paketen liegen, während die variablen Kostenrisiken durch importierte Schönheitsprodukte reduziert werden. Für etablierte Resorts generiert die Hinzufügung von Digital-Detox-Programmen zur bestehenden Infrastruktur inkrementellen Ertrag ohne umfangreiche Investitionen, was kettenweite Einführungen trotz heterogener Immobilien-Grundrisse fördert. Unterdessen ziehen ergebnisbasierte Modalitäten wie naturheilkundliche Reinigungskuren und Langlebigkeitsmonitoring gesundheitsoptimierte Millennials an, die messbare Biomarker gegenüber luxuriösem Verwöhnen schätzen. Authentische Zentren für traditionelle Medizin in Kerala, Bali und Chiang Mai integrieren jahrhundertealte Kräutertherapien mit klinischer Diagnostik und gewinnen Wiederholungsgäste, die den Gesundheitsfortschritt über aufeinanderfolgende Besuche verfolgen und über soziale Netzwerke empfehlen, was organische Nachfrage-Schwungradsysteme verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Reisendertyp: Primärer Wellnesstourismus gewinnt an Dynamik

Sekundäre Wellness-Reisen und -Urlaube, bei denen Wellness-Dienste als Zusatzleistungen fungieren, erzielten 2025 86,04 % des Umsatzes des Asia-Pazifik-Wellnesstourismus-Markts, doch dedizierte primäre Wellness-Reisen beschleunigen sich bis 2031 mit einer CAGR von 9,83 % und verändern dabei sukzessive den Umsatzmix zugunsten ausgabestärkerer Besuchergruppen. Der Wandel korreliert mit zunehmendem Investoreninteresse an zweckgebauten medizinischen Wellness-Einrichtungen, die Diagnostik, Infusionstherapie und evidenzbasierte Ernährung in mehrtägige Protokolle für chronischen Stress, Gewichtsmanagement und Hormonbalance integrieren. Die Nachfrageelastizität erscheint günstig; Gäste, die 7- bis 21-tägige transformative Programme buchen, geben bis zu 4,5-mal so viel aus wie beim durchschnittlichen sekundären Wellness-Ticket, was niedrigere Besucherzahlen in der Nebensaison ausgleicht und die Marketingkosten pro gebuchter Nacht reduziert. Marktaufklärung durch Testimonials in sozialen Medien und Empfehlungen von Drittärzten beschleunigt die Konversion und mindert anfängliche Skepsis unter Ersteilnehmern, die einer medikalisierten Gastfreundschaft skeptisch gegenüberstehen.

Da primärer Wellnesstourismus reift, werden erfolgreiche Betreiber durch Ergebnistransparenz differenzieren und aggregierte anonymisierte Daten zu Blutwerten, Schlafqualität und psychischer Gesundheit veröffentlichen, um Wirksamkeit zu belegen. Die Integration mit Telegesundheitsplattformen erweitert die Unterstützung nach der Abreise, fördert Markentreue, die sich in wiederkehrenden Vor-Ort-Besuchen und Umsätzen aus Fernabonnements niederschlägt. Der Wandel erhöht die strategische Bedeutung von Therapeuten-zu-Gast-Verhältnissen, interdisziplinären Praktiker-Teams und F&E-Budgets für Protokollinnovationen und verlagert Kapital weg von nicht differenzierten Spa-Renovierungen hin zu klinisch-hochwertiger Infrastruktur, die Präzisions-Wellness unterstützen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Unterkunftsart: Öko-Wellness-Lodges führen den Nachhaltigkeitswandel an

Wellnesshotels erfassten 2025 31,17 % der Marktgröße des Asia-Pazifik-Wellnesstourismus-Markts, doch Öko-Wellness-Lodges verzeichnen mit einer CAGR von 12,58 % bis 2031 das schnellste Wachstum, da Reisende ökologische Verantwortung mit ganzheitlichem Wohlbefinden gleichsetzen. Biophile Architektur, die Tageslicht, Luftzirkulation und natürliche Materialpaletten maximiert, verbessert die zirkadiane Ausrichtung und steigert Schlafbewertungen sowie Gästezufriedenheit. Betreiber setzen auf regenerative Landwirtschaft zur Versorgung mit hyperlokaler Küche und verbinden Darmgesundheitsprogramme mit Terroir-Narrativen, die kulturelle Authentizität bereichern. Netzunabhängige Energiesysteme und geschlossene Wasserkreisläufe senken langfristig die Betriebskosten, gleichen anfängliche Investitionsausgaben aus und kommen bei Gästen an, die Aufpreise für kohlenstoffneutrale Aufenthalte bereit sind zu zahlen. Boutique-Retreats nutzen kleine Flächenabdrücke, um sich in sensiblen Ökosystemen, Mangrovenwäldern, Teeplantagen und Hochland-Regenwäldern, einzubetten, wo intensive Naturexposition therapeutische Ergebnisse verstärkt.

Der Anstieg des Öko-Wellness-Interesses erzeugt auch hybride Modelle, die medizinische Diagnostik mit Wildnisimmersion kombinieren; beispielsweise Luxuszelte, die mit tragbaren Kryotherapiekammern oder EKG-fähigen Schlafpods ausgestattet sind. Zertifizierungsrahmen wie EarthCheck oder der WELL Building Standard differenzieren frühe Anbieter und verleihen Marketingvorteile sowie die Aufnahme in kuratierte Wellness-Plattformen, die bei vermögenden Reisenden beliebt sind. Langfristig könnte die massenhafte Einführung ökozentrischer Gestaltung herkömmliche Stadthotels mit Spa-Bereichen weniger wettbewerbsfähig machen, sofern diese keine Dachgärten, vertikalen Wälder und verbesserte Luftfiltertechnologien nachrüsten, die den Nutzen der Natur in dicht besiedelten Umgebungen replizieren.

Geografische Analyse

China behält die Vorrangstellung im Asia-Pazifik-Wellnesstourismus-Markt mit einem Umsatzanteil von 36,78 % im Jahr 2025, gestützt durch robuste Inlandsnachfrage und staatliche Förderung der Integration der Traditionellen Chinesischen Medizin im öffentlichen Gesundheitswesen. Der rasche Ausbau des Hochgeschwindigkeitsschienennetzes und diversifizierter Tourismuszonen erweitert den Zugang ins Landesinnere, doch sprachliche und regulatorische Komplexitäten dämpfen den Zustrom von Nicht-Mandarin-Sprechern aus dem Ausland. Bilaterale Behandlungspfade, die medizinische Checks in Städten der ersten Kategorie mit Erholungsaufenthalten in Hainans zollfreier Enklave bündeln, zielen darauf ab, Zerstreuungsherausforderungen zu bewältigen und Besucher-Ausgabezyklen zu verlängern. Chinesische Auslandsreisende, die sich noch von pandemiebedingten Mobilitätsbeschränkungen erholen, entscheiden sich zunehmend für Kurzurlaubs-Wellness-Aufenthalte in Thailand und Indonesien, übertragen Serviceerwartungen zurück an inländische Anbieter und katalysieren Upgrades bei Einrichtungsästhetik und Programmstrenge.

Indiens CAGR-Überleistung von 11,14 % resultiert aus synchronisierten politischen Maßnahmen, einschließlich des AYUSH-Visums und des Nationalen Vorstands für Medizin- und Wellness-Tourismus, die die Governance ressortübergreifend straffen, Akkreditierung standardisieren und globale Markenpräsenz verstärken. Kerala nutzt ein 5.000 Jahre altes ayurvedisches Erbe, tropisches Klima und einen englischsprachigen Therapeutenpool, um sich als „Östliche Riviera der Verjüngung” zu positionieren, und zieht europäische Rentner und Nahost-Expatriates an, die einen langfristigen Präventivaufenthalt suchen. Investitionen in dedizierte Wellness-Korridore angrenzend an internationale Flughäfen beschleunigen private Kapitalzuflüsse, während öffentliche Anreize für Öko-Zertifizierungen den Markteintritt für Boutique-Kliniken erleichtern, ohne die Umweltintegrität zu beeinträchtigen.

Südostasien profitiert von mehrschichtiger Destinationsvielfalt, wobei Thailands Wellness-Wirtschaft THB 1.200 Milliarden erreicht und ein jährliches Composite-Wachstum von 5,58 % verzeichnet, unterstützt durch öffentliche Mittel zur Ausbildung von 7.000 zusätzlichen Masseurtherapeuten und medizinisch-wellness-orientierten Clustern in Phuket und Chiang Mai. Vietnams Entscheidung 2951/QD-BYT skizziert einen Fahrplan zur Transformation der traditionellen vietnamesischen Medizin in ein Tourismus-Exportgut mit dem Ziel zweistelliger Besucherzuwächse bis 2030. Indonesien wirbt um Wellness-Nomaden durch „Zweitheimat”-Visa und kuratierte Öko-Retreat-Investitionspakete, die die peripheren Regentschaften Balis aufwerten. Die Einnahmen aus dem Inbound-Tourismus Japans überstiegen 2023 35,05 Milliarden USD, und Regionalregierungen lenken Mittel in Luxus-Ryokan-Renovierungen und Waldbadenetzwerke, um die Besucherströme über Tokio und Kyoto hinaus zu dezentralisieren. Australiens Positionierung stützt sich auf unberührte Natur und hohe klinische Standards, doch Währungsstärke und Entfernung dämpfen die Preiswettbewerbsfähigkeit und veranlassen Querpromotionen mit Südpazifik-Wellness-Kreuzfahrten, um die erlebnismäßige Einzigartigkeit zu verstärken.

Wettbewerbslandschaft

Der Asia-Pazifik-Wellnesstourismus-Markt bleibt strukturell fragmentiert, wobei die fünf führenden Betreiber – Accors Spa- & Vitalität-Portfolio, Marriotts EDITION und Ritz-Carlton Reserve, Banyan Trees Wellbeing Sanctuaries, Minor Hotels' Anantara Wellness und IHGs Six Senses – gemeinsam nur einen verhältnismäßig kleinen Anteil am Gesamtumsatz der Region halten. Die Diffusion des Markenanteils spiegelt die starke Präsenz unabhängiger Boutique-Retreats, ärztegeführter Medi-Wellness-Kliniken und gemeinschaftlich betriebener Öko-Lodges wider, die auf lokalisierte Erbtherapien ausgerichtet sind. Große Ketten nutzen Vertriebsskalierung und Kundenbindungs-Ökosysteme, um die Sichtbarkeit in mehreren Quellmärkten aufrechtzuerhalten, doch heimische Anbieter übertreffen häufig bei der Gästezufriedenheit aufgrund tieferer kultureller Immersion und höherer Therapeuten-zu-Gast-Verhältnisse.

Die Technologieintegration hat sich als entscheidender Differenziator herausgestellt; Anantaras Layan Life investiert in KI-gestützte Körperzusammensetzungsscanner und prädiktive Analytik, die Detox-Protokolle in Echtzeit personalisieren und beim Auschecken quantifizierbare Ergebnisberichte liefern. Banyan Trees Stay for Good-Initiative legt ESG-Berichterstattung und Gäste-Kohlenstoffrechner über Wellness-Pakete, um umweltmotivierte Philanthropen anzuziehen, die Reisen als Impact Investment betrachten. Marriott, das ein Asset-Light-Wachstum verfolgt, unterzeichnete 2024 109 neue Deals im Asia-Pazifik-Raum (ohne China), wobei 19 % der Pipeline auf wellnessorientierte Luxusformate in Jakarta, Mumbai und Fukuoka entfallen. Chinesische Konglomerate wie die OCT Group bauen OCT Yangle-Thermalquellen-Cluster aus und nutzen inländische Direktvertriebskanäle, um die angestaute lokale Nachfrage zu erfassen und grenzüberschreitende Werbeflüsse zu Auslandserwerbungen auf Guam und Saipan zu speisen.

Investmentbanken heben den zunehmenden M&A-Schwung hervor, da Private-Equity-Unternehmen fragmentierte Spa-Ketten und veraltete Resortbestände, die für eine Wellness-Neupositionierung reif sind, konsolidieren. Bewertungsmultiplikatoren bevorzugen Betreiber mit unternehmenseigenen Praktiker-Akademien und datenreichen Patientenergebnissen und unterstreichen den strategischen Wert von Humankapital und klinischem geistigem Eigentum. Blickt man voraus, könnte die Konvergenz von Versicherungserstattungen, durch Finanztechnologie ermöglichten Ratenzahlungsplänen und arbeitgeberfinanzierten Retreats die Markenkonsolidierung beschleunigen, da kapitalintensive Diagnostik zur Mindestanforderung wird und die Eintrittsbarrieren für kleinere Anbieter ohne medizinische Partnerschaften erhöht.

Marktführer der Asia-Pazifik-Wellnesstourismus-Branche

Accor

Marriott International

Banyan Tree Holdings

Hilton Worldwide

Minor International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Marriott International gab 109 zusätzliche Managementverträge im Asia-Pazifik-Raum (ohne China) bekannt und fügte 21.439 Zimmer zu einer wellnessorientierten Pipeline von 363 Immobilien hinzu, wobei die Luxus-Wellness-Marke EDITION ihren Debüt in Jakarta und Mumbai feiern soll.

- März 2025: Die Metropolstadt Busan sicherte sich 500 Millionen KRW an nationaler Förderung, nachdem sie im südkoreanischen Wellness- und Medizintourismus-Konvergenzcluster-Bewertung 2024 den ersten Platz belegte, was die Erweiterung von zehn zertifizierten Wellness-Zonen ermöglicht, die Waldtherapie und Meereskur-Programme integrieren.

- Januar 2025: Das Anantara Riverside Bangkok Resort eröffnete einen 677 qm großen Anantara-Wellness-Komplex mit neun Behandlungssuiten, TCM-Beratungsräumen vor Ort und Mitgliederpaketen ab THB 150.000, die biometrische Fortschrittsverfolgung umfassen.

- November 2025: Die TUI Group gab Pläne bekannt, ihr asiatisches Hotelportfolio innerhalb von drei Jahren mehr als zu verdoppeln, und präsentierte 22 wellnessorientierte Immobilien unter TUI Blue sowie die neue Luxusmarke „The Mora” auf Bali.

Berichtsumfang des Asia-Pazifik-Wellnesstourismus-Markts

Wellness-Tourismus ist eine Aktivität, die mit der Erhaltung oder Verbesserung der eigenen Gesundheit und des Wohlbefindens verbunden ist. Eine vollständige Hintergrundanalyse des Asia-Pazifik-Wellnesstourismus-Markts, die eine Bewertung des übergeordneten Markts umfasst, gibt der Bericht einen Überblick über aufkommende Trends in den Segmenten, wesentliche Veränderungen in der Marktdynamik sowie eine detaillierte Analyse der Märkte. Der Asia-Pazifik-Wellnesstourismus-Markt ist segmentiert nach Reiseart, welche Inland- und Auslandsreisen umfasst; nach Aktivität, welche innerstädtischen Transport, Unterkunft, Essen und Getränke, Einkaufen, Aktivitäten und Ausflüge sowie sonstige Dienstleistungen umfasst; nach Reisendertyp, welcher primäre Wellness-Reisende und sekundäre Wellness-Reisende umfasst; und nach Geografie, welche China, Indien, Japan, Australien, Thailand und andere Länder umfasst. Der Bericht bietet Marktgröße und Prognosen für den APAC-Wellnesstourismus-Markt in Form von Umsatz (USD) für alle oben genannten Segmente.

| Yoga- und Meditationsretreat |

| Spa- und Schönheitstherapien |

| Naturheilkunde- und Detox-Pakete |

| Mental-Wellness-Retreats |

| Digital-Detox-Auszeiten |

| Spirituelle Heilungsreisen |

| Primärer Wellnesstourismus |

| Sekundärer Wellnesstourismus |

| Yoga-Retreats |

| Wellnesshotels (Kette) |

| Boutique-Retreats |

| Öko-Wellness-Lodges |

| Wellnesskliniken mit Übernachtung |

| Indien |

| China |

| Japan |

| Australien |

| Südkorea |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) |

| Rest des Asia-Pazifik-Raums |

| Nach Dienstleistungsart | Yoga- und Meditationsretreat |

| Spa- und Schönheitstherapien | |

| Naturheilkunde- und Detox-Pakete | |

| Mental-Wellness-Retreats | |

| Digital-Detox-Auszeiten | |

| Spirituelle Heilungsreisen | |

| Nach Reisendertyp | Primärer Wellnesstourismus |

| Sekundärer Wellnesstourismus | |

| Nach Unterkunftsart | Yoga-Retreats |

| Wellnesshotels (Kette) | |

| Boutique-Retreats | |

| Öko-Wellness-Lodges | |

| Wellnesskliniken mit Übernachtung | |

| Nach Geografie | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest des Asia-Pazifik-Raums |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Asia-Pazifik-Wellnesstourismus-Markts?

Die Größe des Asia-Pazifik-Wellnesstourismus-Markts wird für 2026 auf 204,18 Milliarden USD geschätzt.

Wie schnell soll der Sektor bis 2031 wachsen?

Der Marktumsatz soll mit einer CAGR von 8,74 % wachsen und bis 2031 310,56 Milliarden USD erreichen.

Welche Dienstleistungskategorie führt den regionalen Umsatz an?

Spa- und Schönheitstherapien halten derzeit mit 19,21 % den größten Umsatzanteil im Jahr 2025.

Welcher Reisendertyp bietet das höchste Wachstumspotenzial?

Primärer Wellnesstourismus soll mit einer CAGR von 9,83 % wachsen, da mehr Besucher ganze Reisen transformativen Gesundheitsprogrammen widmen.

Welches Land wird das schnellste Wachstum verzeichnen?

Indien soll bis 2031 die höchste CAGR von 11,14 % verzeichnen, angetrieben durch unterstützende AYUSH-Visumsrichtlinien.

Warum gewinnen Öko-Wellness-Lodges an Beliebtheit?

Reisende verbinden ökologische Verantwortung zunehmend mit persönlichem Wohlbefinden und treiben Öko-Wellness-Lodges auf eine prognostizierte CAGR von 12,58 %.

Seite zuletzt aktualisiert am: