Größe und Marktanteil der chinesischen Tourismus- und Hotelbranche

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

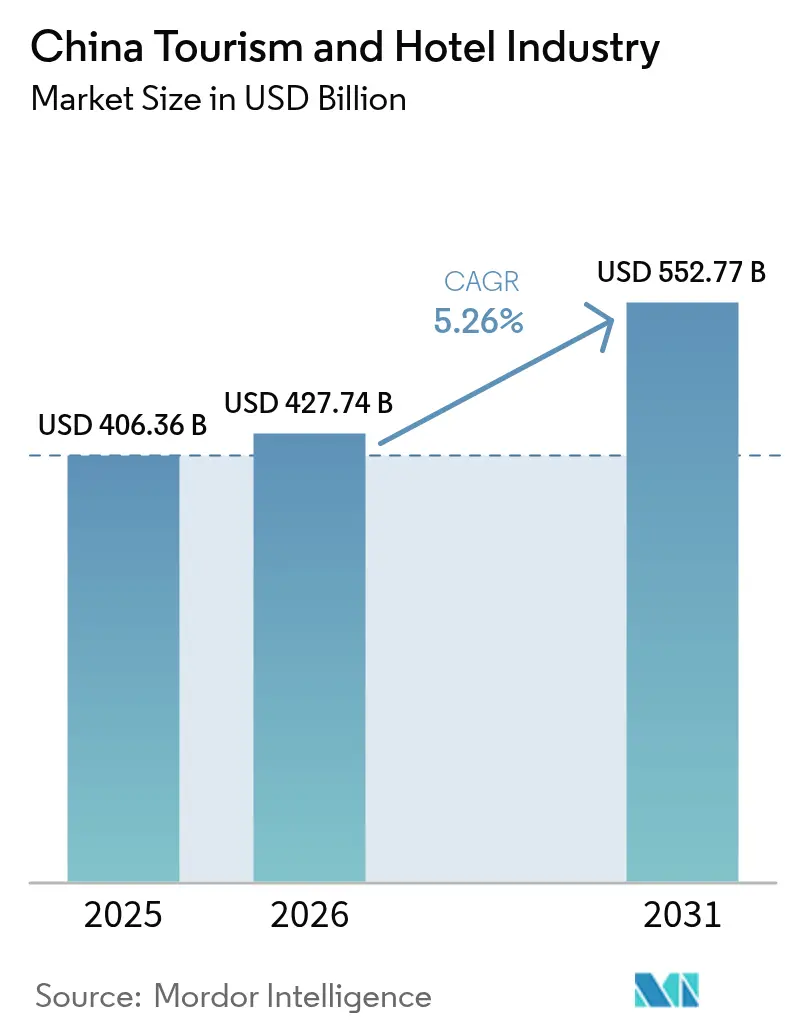

| Marktgröße im Basisjahr (2025) | 406.36 Milliarden US-Dollar |

| Marktgröße (2026) | 427.74 Milliarden US-Dollar |

| Marktgröße (2031) | 552.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der chinesischen Tourismus- und Hotelbranche von Mordor Intelligence

Die Marktgröße der chinesischen Tourismus- und Hotelbranche soll von 406,36 Milliarden USD im Jahr 2025 auf 427,74 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,26 % über den Zeitraum 2026–2031 einen Wert von 552,77 Milliarden USD erreichen.

Die chinesische Tourismus- und Hotelbranche hat im Jahr 2025 einen Wert von 406,36 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 531,86 Milliarden USD zu erreichen, unterstützt durch eine solide CAGR von 5,31 %. Der Inlandstourismus bleibt das Rückgrat der Nachfrage, doch eine Erholung der einreisenden Besucherzahlen, eine wachsende Mittelschicht und steigender Wohlstand in Städten niedrigerer Kategorien erweitern die Einnahmequellen. Großangelegte Investitionen in Eisenbahnen, Flughäfen und Autobahnen haben neue Entwicklungskorridore für Hotelbetreiber erschlossen, während digitale Buchungsökosysteme die Vertriebsökonomie weiterhin neu gestalten. Der Wettbewerb im Mittelklassesegment verschärft sich, doch die Pipeline im Luxussegment beschleunigt sich, da wohlhabende chinesische Verbraucher hochwertige, erlebnisorientierte Aufenthalte suchen. Strengere Umweltvorschriften und Preisdruck in kleineren Städten werden die Betreibermarge belasten, doch die politische Unterstützung für den Tourismus und das stetige Wachstum der veranstaltungsbezogenen Nachfrage verleihen dem Sektor Breite und Widerstandsfähigkeit.

Wichtigste Erkenntnisse des Berichts

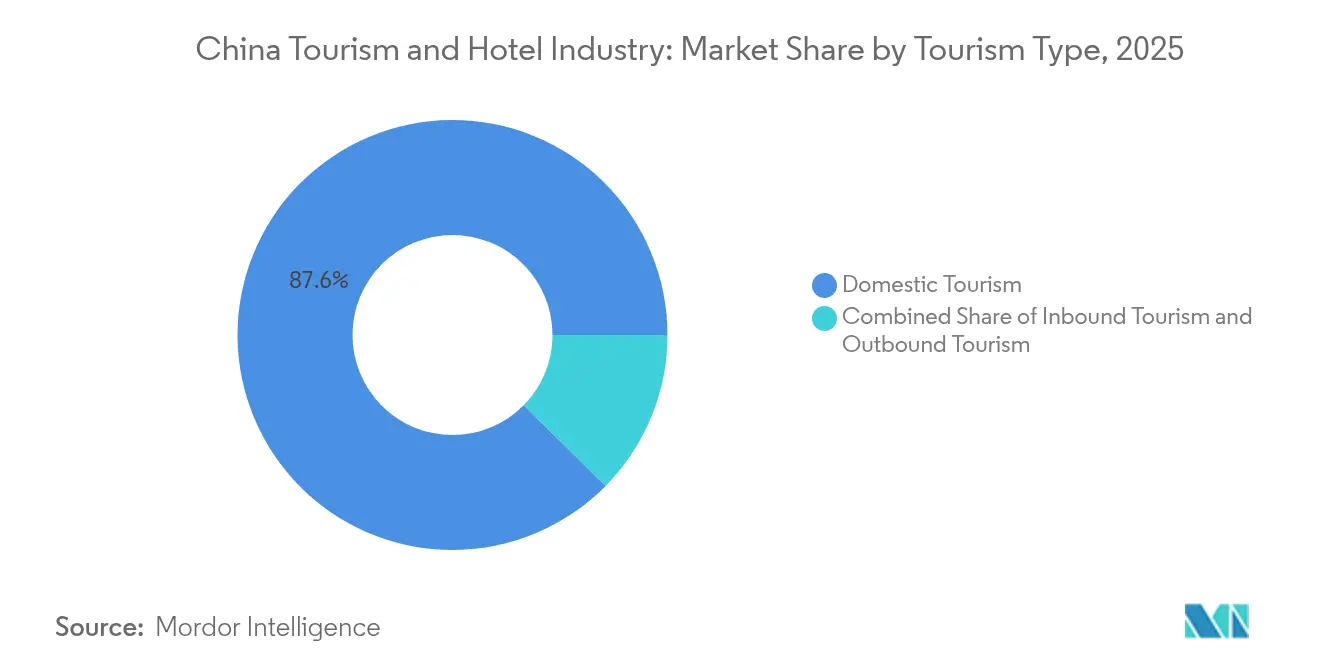

- Nach Tourismusart führte der Inlandstourismus im Jahr 2025 mit einem Anteil von 87,62 % an der chinesischen Tourismus- und Hotelbranche; der einreisende Tourismus wird bis 2031 voraussichtlich mit einer CAGR von 8,24 % wachsen.

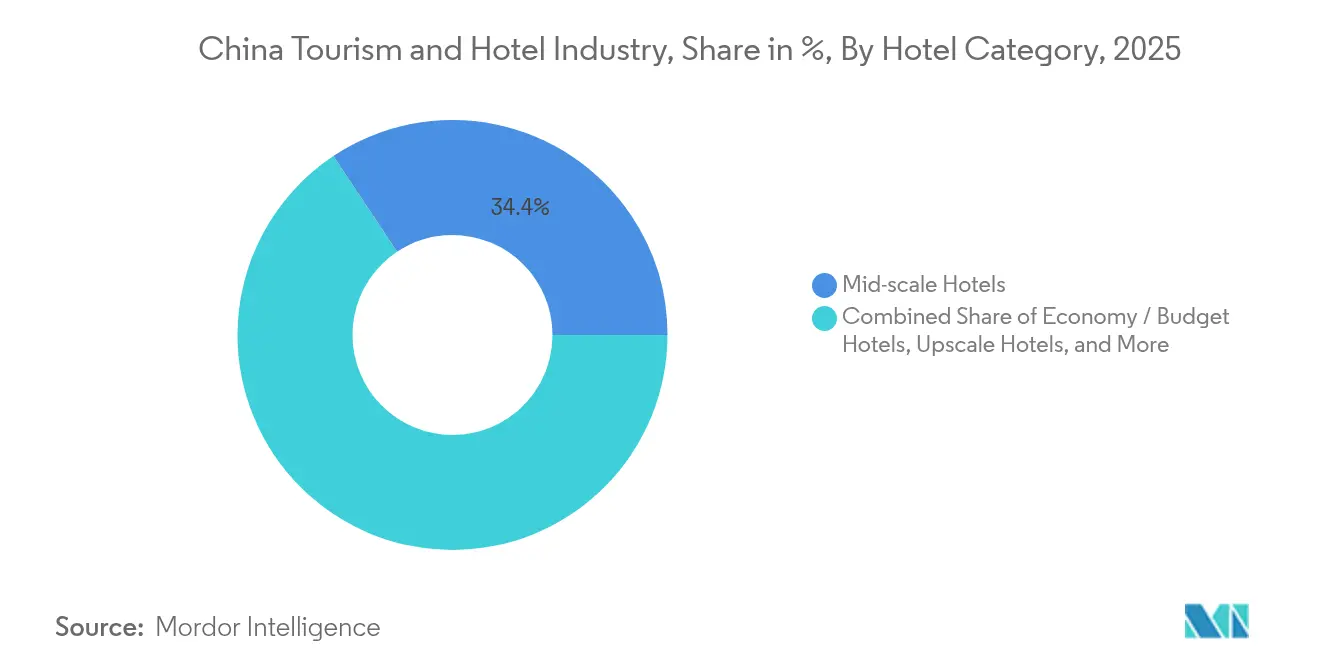

- Nach Hotelkategorie hielten Mittelklasseimmobilien im Jahr 2025 einen Anteil von 34,35 % am chinesischen Tourismus- und Hotelmarkt, während Luxushotels mit einer CAGR von 9,52 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Zweck entfielen 63,25 % des Umsatzes der chinesischen Tourismus- und Hotelbranche im Jahr 2025 auf Freizeit-, Abenteuer- und Ökotourismus, während Geschäftsreisen und MICE mit einer CAGR von 12,05 % bis 2031 wachsen.

- Nach Buchungskanal kontrollierten Online-Reisebüros im Jahr 2025 54,10 % des Marktvolumens der chinesischen Tourismus- und Hotelbranche; Super-App-Ökosysteme wachsen zwischen 2026 und 2031 mit einer CAGR von 11,78 %.

- Nach Eigentümerschaft entfielen im Jahr 2025 46,20 % der chinesischen Tourismus- und Hotelbranche auf unabhängige Hotels, doch internationale Ketten expandieren bis 2031 mit einer CAGR von 9,55 %.

- Die fünf führenden Betreiber – Jin Jiang International, Huazhu Group, BTG Homeinns, Marriott International und Hilton Worldwide – halten im Jahr 2024 einen erheblichen Marktanteil am chinesischen Tourismus.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse der chinesischen Tourismus- und Hotelbranche

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und Infrastrukturentwicklung | +2.1% | National, mit Schwerpunkt auf Städten der zweiten und dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Staatliche Unterstützung und Maßnahmen zur Förderung des einreisenden und inländischen Tourismus | +1.6% | Global, mit Schwerpunkt auf wichtigen Quellmärkten | Mittelfristig (2–4 Jahre) |

| Expansion von Luxus- und Boutiquehotels | +0.8% | Städte der ersten Kategorie und Premium-Tourismusdestinationen | Mittelfristig (2–4 Jahre) |

| Zunahme des veranstaltungsgetriebenen Tourismus (MICE, Sport, Großveranstaltungen) | +0.5% | Große Ballungszentren (Peking, Shanghai, Guangzhou) | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Inlandstourismus | +0.3% | National, mit Fokus auf kulturellen und natürlichen Attraktionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und Infrastrukturentwicklung

Städte der zweiten und dritten Kategorie erleben eine beispiellose Welle von Hotelbauten, da Hochgeschwindigkeitszüge und regionale Flughäfen die Reisezeiten verkürzen und die Reisekosten senken. Projektentwickler haben sich um neue Verkehrsknotenpunkte konzentriert und wandeln Grundstücke in der Nähe von Bahnhöfen in gemischt genutzte Stadtteile um, die von Mittelklasse- und gehobenen Mittelklassehotels geprägt sind. Die daraus resultierende Überlaufnachfrage hat den chinesischen Tourismus- und Hotelmarkt über die traditionellen Küstengateways hinaus ausgeweitet, das Risiko für Betreiber gestreut und Investoren Zugang zu schneller wachsenden lokalen Volkswirtschaften verschafft. Der Wandel unterstützt auch eine tiefere Pipeline von inländisch verwalteten Franchisehotels, von denen viele den sich weiterentwickelnden staatlichen Standards für nachhaltiges Bauen und Energieeffizienz entsprechen.

Staatliche Unterstützung und Maßnahmen zur Förderung des Tourismus

Vereinfachte E-Visa-Verfahren, erweiterte visumfreie Einreisevereinbarungen und landesweite Destinationsmarketingkampagnen fördern die einreisenden Besucherzahlen und stärken das Vertrauen internationaler Marken, die 2022–2023 Projekte pausiert hatten. Parallele Reformen bei der Interoperabilität mobiler Zahlungen für ausländische Karten reduzieren den alltäglichen Aufwand für Gäste und erleichtern ihren Weg vom Ankunftsbereich bis zum Hotel-Check-in. Lokale Behörden subventionieren weiterhin die Aufwertung von Kulturerbestätten und ländliche Homestay-Initiativen, was das Produktangebot unter dem Dach des chinesischen Tourismus- und Hotelmarkts erweitert. Diese Maßnahmen helfen, saisonale Auslastungsschwankungen zu stabilisieren und ermutigen Hoteliers, Personalstärke und Servicequalität aufrechtzuerhalten.

Expansion von Luxus- und Boutiquehotels

Wohlhabende inländische Reisende, die von Auslandsreisen zurückkehren, verlangen designorientierte Zimmer, wellnesszentrierte Spa-Bereiche und hyperlokal ausgerichtete Gastronomie. Betreiber reagieren darauf mit Soft-Brand-Kollektionen, Cross-Marketing von Kunsthandwerk und der Umnutzung historischer Stadtvillen zu intimen Boutiques. Internationale Ketten nutzen Flaggschiff-Luxushotels, um Vorteile ihrer Treueprogramme zu präsentieren, während führende inländische Gruppen Premium-Ableger lancieren, um Upgrade-Gäste aus ihren Economy-Portfolios zu gewinnen. Die Markenproliferation im Spitzensegment fördert Serviceinnovationen und gibt Destinationen wie Sanya die Möglichkeit, sich gegenüber anderen Resortclustern im asiatisch-pazifischen Raum zu positionieren.

Zunahme des veranstaltungsgetriebenen Tourismus (MICE, Sport, Großveranstaltungen)

Eigens errichtete Kongresszentren und Stadionareale in Großstädten ziehen Unternehmenskongresse, E-Sport-Turniere und mehrtägige Musikfestivals an. Die daraus resultierenden Auslastungsspitzen heben die Zimmerpreise und stützen höhere Erträge aus dem Gastronomiebereich, was Hotels in schwächeren Freizeitzeiträumen abfedert. Projektentwickler passen neue Immobilien an säulenfreie Ballsäle, sendefertige Konnektivität und Pop-up-Einzelhandelsflächen an, die sich schnell zwischen Konferenzen und Verbrauchermessen umrüsten lassen. Die Einführung von Technologien – von 5G bis hin zu Veranstaltungsmanagement-Apps – schafft hybride Erlösmodelle, die von der Livestream-Übertragung bis hin zu Sponsoring-Partnerschaften reichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Visa- und Quarantänehürden aus der Pandemiezeit für einreisende Reisende | -0.8% | Global, mit besonderem Einfluss auf Langstreckenquellmärkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Preiswettbewerb unter inländischen Hotelketten | -0.5% | National, am stärksten ausgeprägt in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Steigende ESG-Compliance-Kosten für Hotelimmobilien | -0.3% | National, mit stärkerem Einfluss auf internationale Kettenimmobilien | Mittelfristig (2–4 Jahre) |

| Geopolitische Spannungen, die Langstreckenquellmärkte dämpfen | -0.3% | Betrifft in erster Linie nordamerikanische und europäische Quellmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Visa- und Quarantänehürden aus der Pandemiezeit

Obwohl die Gesundheitsprotokolle weniger streng sind als 2023, verunsichern sporadische Regeländerungen einige Langstreckenreisende. Gruppenbuchungen aus Europa und Nordamerika reagieren weiterhin empfindlich auf plötzliche Testanforderungen oder Änderungen der Flugkapazitäten. Hoteliers mindern die kurzfristige Volatilität, indem sie regionalen asiatischen Reiseverkehr ansprechen, flexible Stornierungsbedingungen anbieten und sprachspezifische Buchungsmikroseiten starten, um die Nachfrageerholung zu beschleunigen, sobald sich die Beschränkungen stabilisieren.

Zunehmender Preiswettbewerb

Rasantes Franchising treibt eine dichte Pipeline von Mittelklasse-Neueröffnungen voran, die eher über Tagespreise als über differenzierte Markenerlebnisse konkurrieren. Betreiber streben nach Skaleneffekten bei Beschaffung und zentralen Reservierungssystemen, doch steigende Lohn- und Energiekosten drücken die GOP-Margen. Um Marktanteile zu verteidigen, experimentieren Ketten mit kostenpflichtigen Mitgliedschaften, dynamischer Preisgestaltung in Verbindung mit App-basierter Gamifizierung und Cross-Promotions mit Lieferplattformen, um Einnahmen jenseits des Zimmergeschäfts zu steigern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tourismusart: Inlandsnachfrage stärkt die Marktresilienz

Inländische Reisende hielten im Jahr 2025 einen Anteil von 87,62 % am chinesischen Tourismus- und Hotelmarkt – eine Dominanz, die die landesweite Auslastung auch bei verschärften Grenzkontrollen über 60 % hielt. Die Ausgaben von Stadtbewohnern für kulturelle Wochenendausflüge und generationsübergreifende Familienreisen treiben die Zimmernachfrage in Provinzhauptstädten und malerischen Landkreisen weiter an. Verlängerte staatliche Feiertage und vergünstigte Bahnpässe fördern provinzübergreifende Reisen, die das Übernachtungsmuster über die Spitzen der Goldenen Woche hinaus ausweiten. Unabhängige Boutiquehotels betonen lokales Kulturerbe-Dekor und Farm-to-Table-Menüs, um dieses kulturell motivierte Segment anzusprechen.

Der einreisende Tourismus ist zwar kleiner, aber die dynamischste Komponente und verzeichnet bis 2031 eine CAGR von 8,24 %. Das dem chinesischen Tourismus- und Hotelmarkt zuzurechnende Marktvolumen durch internationale Gäste soll bis 2031 74,63 Milliarden USD erreichen, da sich die Flugkapazitäten normalisieren und visumfreie Korridore ausgeweitet werden. Betreiber renovieren Zimmer mit zweisprachigem IPTV, Kiosken mit Unterstützung für ausländische Karten und weltweit anerkannten Wellness-Annehmlichkeiten, um den RevPAR zu steigern. Markenpartnerschaften mit internationalen Fluggesellschaften und Kreuzfahrtlinien integrieren Buchungstrichter weiter und stärken den Anspruch des Landes, seinen Status als führendes asiatisches Gateway vor 2020 zurückzugewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zweck: Freizeittourismus definiert Hotelerlebnisse neu

Freizeit-, Abenteuer- und ökoorientierte Aufenthalte machten im Jahr 2025 63,25 % des Umsatzes aus und sind damit der Kernmotor des chinesischen Tourismus- und Hotelmarkts. Verbraucher suchen kuratierte Reisen, die Outdoor-Aktivitäten mit kultureller Eintauchung verbinden, was Hotels dazu veranlasst, Fahrradverleihstationen, Teezeremonien-Workshops und Sternbeobachtungsdecks hinzuzufügen. Pakete bündeln häufig Eintrittskarten für immaterielle Kulturerbe-Aufführungen oder Geopark-Eintritte, was den Gesamtausgaben pro Gast erhöht und die durchschnittliche Aufenthaltsdauer verlängert.

Geschäftsreisen und MICE erholen sich schneller als die Gesamtnachfrage, mit einer CAGR von 12,05 % bis 2031. Das Marktvolumen des chinesischen Tourismus- und Hotelmarkts für Tagungen soll bis Ende des Jahrzehnts 131,72 Milliarden USD übersteigen, da Konferenzen im Zuge des Booms der digitalen Wirtschaft wachsen. Hoteliers installieren hochauflösende Hybrid-Meetingstudios, 24-Stunden-Co-Working-Lounges und CO₂-Ausgleichsrechner, um den Anforderungen der Unternehmensrichtlinien für grüne Veranstaltungen gerecht zu werden. Wochentägliche Auslastungen, die durch Geschäftsgruppen gestützt werden, ermöglichen ein stärkeres Preismanagement an Wochenenden, wenn Freizeitaktionen das verbleibende Angebot füllen.

Nach Reisealter: Generationspräferenzen gestalten das Hoteldesign neu

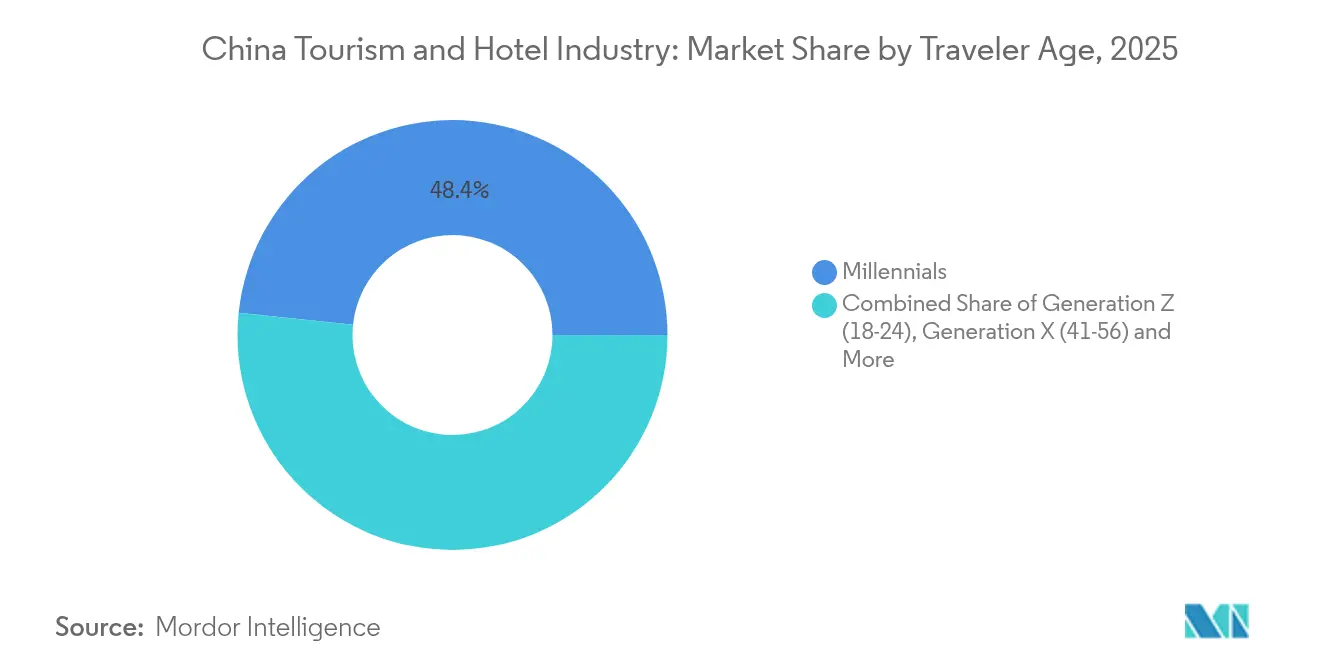

Millennials hielten im Jahr 2025 einen Anteil von 48,35 % und prägen, wie Marken Loyalität, Inhalte und Annehmlichkeiten planen. Eine Mobile-First-Mentalität treibt den nahtlosen Check-in über QR-Codes und KI-gestützte Zimmerservice-Chatbots voran. Hotels investieren in offene Gemeinschaftsbereiche, Gemeinschaftsküchen und Pop-up-Kunstkooperationen, um das Engagement unter Gleichgesinnten zu fördern und die Bindung dieser einflussreichen Gruppe innerhalb des breiteren chinesischen Tourismus- und Hotelmarkts zu stärken.

Babyboomer sind zwar zahlenmäßig kleiner, tragen aber durch ihre Vorliebe für gehobene Immobilien, die Sicherheit und Wellness betonen, zu einem stabilen Premium-ADR bei. Resorts fügen zunehmend natriumarme Menüoptionen, barrierefreie Badezimmerausstattungen und geführte Achtsamkeitssitzungen hinzu, um diese Zielgruppe zu halten. Generation X balanciert sowohl unternehmerische als auch familiäre Prioritäten und bevorzugt Effizienz, Express-Wäscheservice, Co-Branded-Flughafentransferpakete und klare Treuepunkteinlösung – und schafft damit eine Brücke zwischen den Erwartungen jüngerer und älterer Gäste.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Buchungskanal: Digitale Plattformen dominieren die Vertriebslandschaft

Online-Reisebüros verarbeiteten im Jahr 2025 54,10 % der Zimmertransaktionen und festigten damit ihre Position im Mittelpunkt der Vertriebskette des chinesischen Tourismus- und Hotelmarkts. Ihre Meta-Suchmaschinen, Livestream-Aktionen und tiefe Rabatt-Flash-Sales beeinflussen preissensible Verbraucher. Hotels, die Margenentlastung suchen, investieren in Direktbuchungs-Mini-Programme, die in Social-Commerce-Plattformen eingebettet sind, und bündeln Extras wie kostenloses Frühstück oder spätes Auschecken, um Gäste von provisionsintensiven Vermittlern abzuwerben.

Super-App-Ökosysteme, die mit einer CAGR von 11,78 % wachsen, bieten Verbrauchern einen One-Stop-Weg von der Reiseinspiration bis zu Fahrdienst- und Restaurantreservierungen. Die nahtlose Verknüpfung von Zahlungen, sozialen Feeds und KI-Reiseplanern steigert den Komfort und löst schnelle Marktanteilsgewinne bei Nutzern der Generation Z aus. Hotels integrieren den Loyalitätsstatus in diese Super-Apps, um gezielte Push-Angebote und Echtzeit-Service-Chats bereitzustellen und damit den Lifetime Value und datengesteuerte Upselling-Möglichkeiten im sich entwickelnden chinesischen Tourismus- und Hotelmarkt zu fördern.

Nach Hotelkategorie: Mittelklasse-Dominanz inmitten des Luxuswachstums

Mittelklassehotels erzielten im Jahr 2025 34,35 % des Umsatzes, was die Nachfrage preisbewusster Reisender widerspiegelt, die dennoch gleichbleibende Qualität erwarten. Kettengruppen standardisieren Bettwäsche, Duftprofile und Frühstücksbuffets in Tausenden von Einheiten und nutzen cloudbasierte PMS-Tools zur Kostenoptimierung. Die breite Präsenz des Segments schützt Betreiber bei Nachfrageschwankungen, doch geringe Markendifferenzierung bedeutet anhaltenden Preiswettbewerb in Vorortknoten.

Der Luxusbestand ist zwar heute noch kleiner, wächst aber mit einer CAGR von 9,52 % rasch und soll bis 2031 mehr als 13,25 % der Gesamtzimmer ausmachen. Hotels differenzieren sich durch Signature-Spas, Destination-Restaurants unter der Leitung von Promi-Köchen und kuratierte Kunstsammlungen, die chinesische Ästhetik widerspiegeln. Das erhöhte RevPAR-Potenzial gleicht höhere Bau- und Betriebskosten aus und hilft globalen Marken, eine aggressive Expansion zu rechtfertigen, und treibt das erlebnisorientierte Segment der chinesischen Tourismus- und Hotelbranche voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentümerschaft / Markenführung: Kettendurchdringung verändert die Marktstruktur

Unabhängige Hotels repräsentierten im Jahr 2025 46,20 % der Zimmer und verleihen dem chinesischen Tourismus- und Hotelmarkt sein historisch fragmentiertes Profil. Viele Immobilien nutzen regionale Architekturstile und lokal bezogene Annehmlichkeiten, um ihren Charakter zu bewahren. Digitale Marketingpartnerschaften mit Nischen-Online-Reisebüros, die auf Kulturerbe-Enthusiasten abzielen, stützen die Auslastung, doch begrenzte Beschaffungskapazitäten und Marketingbudgets schränken die Wettbewerbsfähigkeit gegenüber größeren Ketten ein.

International gebrandete Ketten, die mit einer CAGR von 9,55 % wachsen, fügen standardisierte Servicerahmen hinzu, die ausländische Besucher und gehobene inländische Reisende beruhigen. Asset-Light-Modelle, die auf Managementverträgen basieren, ermöglichen eine schnelle Durchdringung in Sekundärstädte, wo die Grundstückskosten noch erschwinglich sind. Inländische Ketten skalieren gleichzeitig ihre Premium-Untermarken, verringern den Abstand zwischen globalen und lokalen Angeboten und beschleunigen die Professionalisierung im gesamten chinesischen Tourismus- und Hotelmarkt.

Geografische Analyse

Ostchina behielt im Jahr 2025 den größten Umsatzanteil von 36,72 % am Reiseversicherungsmarkt. Das kombinierte Hotelangebot in Peking, Shanghai und Guangzhou liefert den landesweit höchsten ADR, doch die Reife begrenzt das Pipeline-Wachstum auf ausgewählte Neupositionierungen und gemischt genutzte Megaprojekte. Luxuscluster entlang des Bunds oder in Pekings historischen Hofhauszonen verankern Flaggschiff-Launches globaler Marken, die auf Gateway-Sichtbarkeit angewiesen sind, um Loyalitätstrichter zu speisen und Cross-Selling in ganz Asien zu betreiben.

Südwestchina stellt die dynamischste Wachstumsgrenze dar und soll über 2026–2031 mit einer CAGR von 7,62 % wachsen. Zweitrangige Zentren wie Chengdu, Hangzhou und Wuhan liefern nun den Großteil der neuen Zimmerschlüssel. Allein Chengdu hatte Ende 2024 147 aktive Projekte, was seinen Aufstieg als westlicher Logistik- und Digitalmedienknoten widerspiegelt. Die physische Konnektivität durch ausgebaute U-Bahn-Netze und Hochgeschwindigkeitszüge steigert den Investorenappetit, wobei Projektentwickler Brachflächen in der Nähe von Technologieparks oder neuen Kongresszentren erschließen. Die durchschnittlichen ADRs in diesen Städten liegen noch hinter denen der Küstenstädte zurück, doch schnelleres RevPAR-Wachstum und niedrigere Grundstücksprämien schaffen ein stärkeres Renditepotenzial innerhalb des breiteren chinesischen Tourismus- und Hotelmarkts.

Destinationsresorts in Sanya, Guilin und Lijiang profitieren von saisonalen Spitzen, die mit Schulferien und öffentlichen Festen verbunden sind. Hochsaison-ADR-Anstiege von über 40 % gegenüber den Schulterpreisen stützen die ganzjährige Rentabilität trotz Auslastungsrückgängen in der Nebensaison. Betreiber setzen dynamische Personalmodelle und kurzfristige Gastronomie-Pop-ups ein, um der schwankenden Nachfrage gerecht zu werden, und bündeln Wellness, Outdoor-Abenteuer und kulturelle Eintauchung in Paketangebote, die die Aufenthaltsdauer verlängern. Ländliche Boutique-Cluster – oft umgebaute Bauernhäuser – sprechen den Appetit von Stadtbewohnern auf Natur und lokale Küche an und stärken die geografische Diversifizierung sowie die Erzählung des chinesischen Tourismus- und Hotelmarkts.

Wettbewerbslandschaft

Inländische Gruppen wie Jin Jiang International und Huazhu nutzen umfangreiche Treueprogramme, schnelle Prototyp-Rollouts und enge Beziehungen zu kommunalen Behörden, um die Franchisezahl zu beschleunigen. Ihre Cloud-PMS- und einheitlichen Beschaffungsplattformen treiben Kostensynergien voran, die kleinere Wettbewerber unterbieten. Internationale Ketten hingegen betonen die Markensegmentierung und bieten alles von Langzeitaufenthaltssuiten bis hin zu lifestyle-orientiertem Luxus, um diskrete Nachfragepools innerhalb des chinesischen Tourismus- und Hotelmarkts zu erschließen.

Der Mittelklasse-Wettbewerb ist die härteste Arena. Inländische Marktführer überfluten Städte der dritten Kategorie mit standardisierten Bauten, während ausländische Gruppen Select-Service-Konzepte lokalisieren, die auf chinesische Frühstückspräferenzen und familienfreundliche Zimmerlayouts zugeschnitten sind. Das Luxusrennen sieht Marriott und Hilton im Wettbewerb um Kunstkurationspartnerschaften und Michelin-Spitzengastronomie, während der inländische gehobene Herausforderer BTG Homeinns chinesisches kulturelles Storytelling als Gegengewicht zu importiertem Glamour positioniert.

Spezialisierte Nischen bieten unerschlossenes Potenzial. Wellness-Resorts bündeln Beratungen der traditionellen Medizin mit moderner Spa-Therapie. Langzeitprodukte verfolgen die Mobilität von Talenten im Technologiesektor. Auf Senioren ausgerichtete Marken experimentieren mit barrierefreiem Design, Kliniken vor Ort und altersgerechten Ausflügen. Gleichzeitig steigen die ESG-Erwartungen; Marken setzen Solaranlagen, Regenwassernutzung und KI-gesteuerte Smart-Energy-Systeme ein, um neue Vorschriften zu erfüllen, ohne die Marge zu schmälern, und stärken die Servicedifferenzierung im modernen chinesischen Tourismus- und Hotelmarkt.

Marktführer im chinesischen Tourismus- und Hotelmarkt

Jin Jiang International Holdings Co., Ltd.

Huazhu Group Ltd.

BTG Homeinns Hotels Group Co., Ltd.

Marriott International Inc.

Hilton Worldwide Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Marriott International unterzeichnete 161 Verträge in Großchina und fügte fast 31.000 Zimmer hinzu, mit einem Anstieg der Luxuszimmer-Unterzeichnungen um 73 % gegenüber 2023 Marriott International.

- April 2025: H World Group Limited erweiterte sein Netzwerk auf 11.147 Hotels mit insgesamt 1.088.218 Zimmern und hielt 3.013 Hotels in der Entwicklung H World Group Limited.

- März 2025: H World Group Limited erweiterte sein Netzwerk auf 11.147 Hotels mit insgesamt 1.088.218 Zimmern und hielt 3.013 Hotels in der Entwicklung H World Group Limited.

- November 2024: IHG Hotels & Resorts lancierte die Lifestyle-Marke Atwell Suites in Großchina IHG Hotels & Resorts.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Chinas Tourismus- und Hotelmarkt als alle Ausgaben von inländischen, einreisenden und ausreisenden Reisenden für Unterkunftsdienstleistungen, Zimmerverkäufe, hoteleigene Speisen und Getränke sowie hotelvermittelte Reisepakete, die über Online-Reisebüros, direkte digitale Kanäle oder Offline-Agenten gebucht werden.

Ausschluss aus dem Geltungsbereich: Passagiereinnahmen von Fluggesellschaften, Reiseeinzelhandel und reine Eintrittskarten für Attraktionen werden nicht berücksichtigt, um Doppelzählungen zu vermeiden.

Segmentierungsübersicht

- Nach Tourismusart

- Inlandstourismus

- Einreisender Tourismus

- Ausreisender Tourismus

- Nach Zweck

- Freizeit-, Abenteuer- und Ökotourismus

- Geschäftsreisen / MICE

- Nach Reisealter

- Generation Z (18–24)

- Millennials (25–40)

- Generation X (41–56)

- Babyboomer (57+)

- Nach Buchungskanal

- Online-Reisebüros

- Direkte Hotelwebseiten und Apps

- Stationäre Reisebüros

- Nach Hotelkategorie

- Economy- / Budgethotels

- Mittelklassehotels

- Gehobene Hotels

- Luxushotels

- Serviced Apartments und Langzeitaufenthalte

- Nach Eigentümerschaft / Markenführung

- Unabhängige Hotels

- Inländisch kettenangebundene Hotels

- International kettenangebundene Hotels

- Nach Region

- Zentralchina

- Ostchina

- Nordchina

- Nordostchina

- Nordwestchina

- Südchina

- Südwestchina

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten führen Experteninterviews mit Immobilieneigentümern, OTA-Führungskräften und kommunalen Tourismusbeauftragten in Tier-1- und aufstrebenden Tier-2-Städten sowie Pulsumfragen unter Reisenden durch. Diese Gespräche validieren nicht gemeldete durchschnittliche Tagesraten, Belegungsspitzen an Feiertagen und zukünftige Preisabsichten.

Desk Research

Unser Team beginnt mit Besucherbefragungen des Ministeriums für Kultur und Tourismus, Volkszählungstabellen des Nationalen Statistikamts für das Gastgewerbe und UNWTO-Ankunftsdaten, ergänzt durch Weißbücher der China Hotel Association. Unternehmens-10-Ks, provinzielle Tourismusinvestitionspläne und politische Rundschreiben bereichern historische Trends. Kostenpflichtige Datenbanken wie D&B Hoovers für Kettenfinanzdaten und Dow Jones Factiva für Deal-Flow liefern zeitnahe Unternehmensdatenpunkte. Zahlreiche weitere seriöse öffentliche Dokumente werden ebenfalls für Querprüfungen herangezogen.

Marktgrößenbestimmung und Prognose

Wir wenden einen Top-down-Ansatz an. Die Gesamtzahl der Besuchernächte 2024, multipliziert mit den Ausgaben pro Besucher (offizielle Angaben und Offenlegungen von Zahlungsplattformen), wird nach Hotelklasse anhand von Belegungsquoten aufgeteilt und anschließend mit einem Bottom-up-Ansatz aus Kettenraumzahlen multipliziert mit Stichproben-Durchschnittsverkaufspreisen abgeglichen. Wesentliche Treiber – inländisches Reisevolumen, Visapolitikänderungen, Durchdringung von Online-Buchungen, geplante Zimmererweiterungen und ADR-Inflation – fließen in eine multivariate Regression ein, die mit einer Szenarioanalyse bis 2030 kombiniert wird. Lücken im nicht markierten Provinzbestand werden durch heuristische Primärforschung geschlossen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Indikatoren auf Abweichungen geprüft, gefolgt von einer mehrstufigen Analysten-Überprüfung. Modelle werden jährlich aktualisiert, mit Zwischenrevisionen, wenn politische Ereignisse oder Schockereignisse die Nachfrage wesentlich verändern. Vor jeder Kundenveröffentlichung wird eine abschließende Prüfung durchgeführt.

Warum Mordors China-Tourismus- und Hotel-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Schätzungen variieren, da sich Berichte hinsichtlich Umfang, Preisbasis und Aktualisierungsrhythmus unterscheiden.

Durch die Verfolgung von OTA-Provisionen, nicht registrierten Zimmern und jährlichen Wechselkursbewegungen minimieren wir blinde Flecken. Wesentliche Lückentreiber anderswo umfassen einen engen Fokus auf Hotels, statische Wechselkursannahmen und begrenzte Aufschlüsselungen nach Reisezweck.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 406,36 Mrd. (2025) | Mordor Intelligence | |

| USD 300 Mrd. (2024) | Global Consultancy A | OTA-Provisionen ausgeschlossen; begrenzte Aufschlüsselung nach Reisezweck |

| USD 400 Mrd. (2024) | Regional Consultancy B | Berücksichtigt nur Hotel-F&B; minimale Anpassung für nicht registrierte Zimmer |

| USD 83,63 Mrd. (2024) | Trade Journal C | Deckt ausschließlich Hotelzimmereinnahmen ab; Tourismusausgaben nicht berücksichtigt |

Der Vergleich zeigt, dass nach Anwendung versteckter Einnahmequellen und konsistenter Wechselkurse Mordors ausgewogene, transparente Basislinie der verlässliche Anker für die strategische Planung bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Tourismus- und Hotelmarkt derzeit?

Der Markt wird im Jahr 2026 auf 427,7 Milliarden USD geschätzt und soll bis 2031 auf 552,8 Milliarden USD ansteigen.

Welche Hotelkategorie hat den größten Marktanteil?

Mittelklassehotels dominieren mit 34,35 % des Umsatzes im Jahr 2025 und profitieren von der starken Nachfrage preisbewusster inländischer Reisender.

Wie schnell wächst der einreisende Tourismus?

Der einreisende Tourismus ist das am schnellsten wachsende Segment und wächst bis 2031 mit einer CAGR von 8,24 %, unterstützt durch Visaerleichterungen und die Erholung der Flugverbindungen.

Welche Rolle spielen digitale Kanäle bei Hotelbuchungen?

Online-Reisebüros machen 54,10 % der Übernachtungen aus, während Super-App-Ökosysteme mit einer CAGR von 11,78 % wachsen, indem sie Reisen mit alltäglichen Dienstleistungen bündeln.

Welche Städte sind die heißesten Entwicklungsmärkte?

Chengdu führt die Baupipeline an, gefolgt von Hangzhou und Wuhan, angetrieben durch verbesserte Verkehrsverbindungen und steigende Geschäftsaktivitäten.

Seite zuletzt aktualisiert am: