Marktgröße und Marktanteil des kubanischen Tourismus- und Hotelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

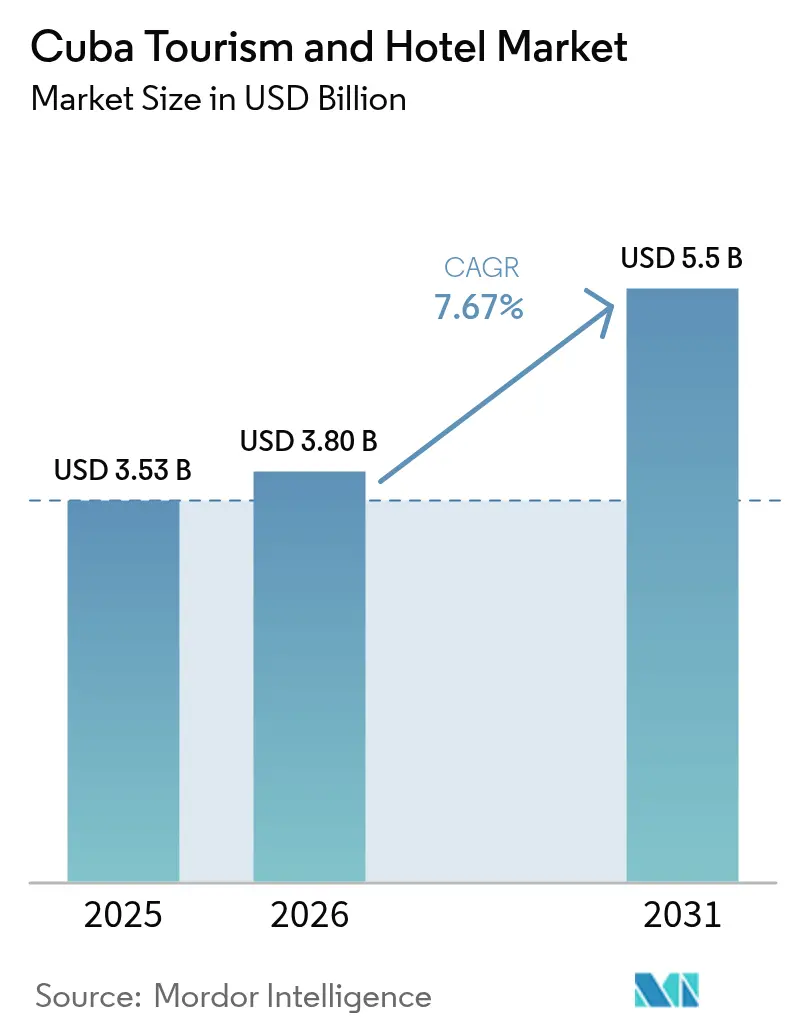

| Marktgröße im Basisjahr (2025) | 3.53 Milliarden US-Dollar |

| Marktgröße (2026) | 3.80 Milliarden US-Dollar |

| Marktgröße (2031) | 5.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.67% CAGR |

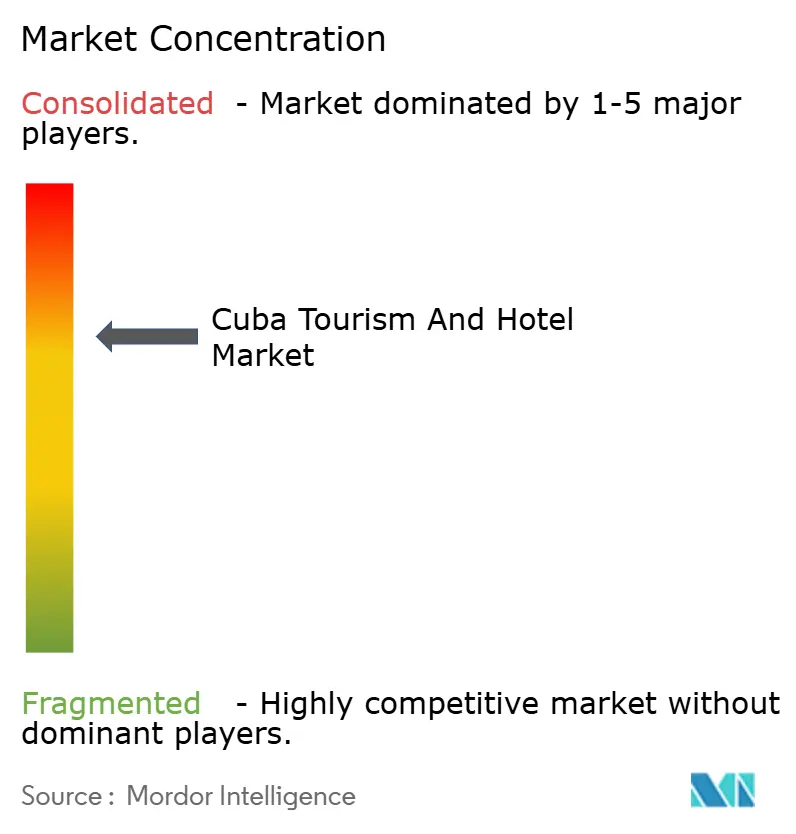

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kubanischen Tourismus- und Hotelmarkts durch Mordor Intelligence

Die Marktgröße des kubanischen Tourismus- und Hotelmarkts soll von 3,53 Milliarden USD im Jahr 2025 auf 3,8 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,67 % über den Zeitraum 2026–2031 einen Wert von 5,5 Milliarden USD erreichen. Das Wachstum der Besucherausgaben stützt sich auf eine Premiumpositionierung, die chinesische Auslandsnachfrage und die Erholung des Kreuzfahrtverkehrs, doch wiederkehrende Stromausfälle und chronische Unterinvestitionen in die Grundversorgung beeinträchtigen die Zuverlässigkeit der Dienstleistungen. Betreiber setzen daher auf ertragsstärkere chinesische und russische Reisende, die typischerweise bis zu 40 % mehr pro Reise ausgeben als westliche Standardgäste. Online-Reisebüros (OTAs) skalieren schnell, sind jedoch aufgrund des US-Embargos mit Klagerisiken konfrontiert, was viele Hotels dazu zwingt, Offline-Kontingente mit aufkommenden Direkt-Online-Tools zu kombinieren. Umweltbelastungen erhöhen die betriebliche Komplexität zusätzlich, da ein Meeresspiegelanstieg von 6,77 cm seit 1966 die Strände erodiert, die für Kubas Sonne-und-Sand-Angebot zentral sind, und ein Mangrovenwiederherstellungsprogramm im Wert von 23,9 Millionen USD im Rahmen des UN-gestützten MI-COSTA-Projekts angestoßen hat.

Wichtigste Erkenntnisse des Berichts

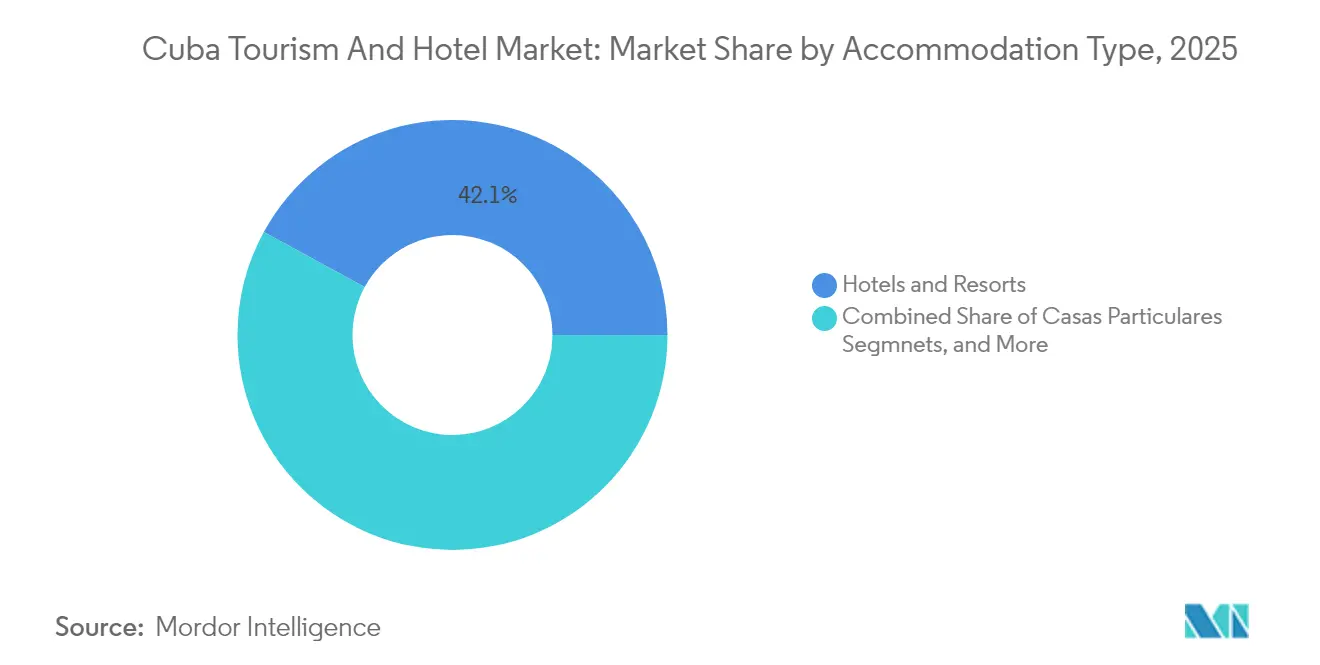

- Nach Unterkunftsart führten Hotels und Resorts mit einem Marktanteil von 42,05 % am kubanischen Tourismus- und Hotelmarkt im Jahr 2025, während Boutique- und Lifestyle-Hotels mit einer CAGR von 9,08 % bis 2031 vorankommen.

- Nach Buchungskanal entfiel im Jahr 2025 ein Marktanteil von 53,98 % am kubanischen Tourismus- und Hotelmarkt auf den direkten Offline-Kanal, während OTAs bis 2031 die stärkste CAGR von 9,88 % verzeichneten.

- Nach Touristentyp entfielen im Jahr 2025 65,60 % der Marktgröße des kubanischen Tourismus- und Hotelmarkts auf Inlandstouristen, während internationale Ankünfte bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen werden.

- Nach Sternekategorie kontrollierten Mittelklasse-3-Sterne-Hotels im Jahr 2025 einen Marktanteil von 40,85 % am kubanischen Tourismus- und Hotelmarkt, während Luxus-5-Sterne-Immobilien bis 2031 voraussichtlich mit einer CAGR von 9,97 % im kubanischen Tourismus- und Hotelmarkt expandieren werden.

- Nach Provinz hielt Westkuba im Jahr 2025 einen Anteil von 68,30 % an der Marktgröße des kubanischen Tourismus- und Hotelmarkts, während Ostkuba dank neuer Investitionspipelines die schnellste CAGR von 9,46 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kubanischen Tourismus- und Hotelmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des Kreuzfahrttourismus | +1.2% | Häfen in Westkuba und Mittelkuba | Mittelfristig (2–4 Jahre) |

| Nachfrage nach authentischen und immersiven Reiseerlebnissen | +0.9% | Global, mit Schwerpunkt in West- und Mittelkuba | Langfristig (≥ 4 Jahre) |

| Diversifizierung der Tourismusprodukte | +0.8% | National, mit frühen Gewinnen in den östlichen Provinzen Kubas | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung und strategische Investitionen | +1.1% | National, mit Schwerpunkt auf West- und Ostmittelkuba | Kurzfristig (≤ 2 Jahre) |

| Wachsende internationale Hotelpartnerschaften | +0.7% | Global, mit Fokus auf das Luxussegment in Westkuba | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslandsinvestitionen | +0.6% | National, konzentriert in Westkuba | Langfristig (≥ 4 Jahre) |

| Aufstieg privater und Boutique-Unterkünfte | +0.5% | Westkuba, mit Ausweitung auf die zentralen Regionen | Mittelfristig (2–4 Jahre) |

| Einzigartiger kultureller und natürlicher Reiz | +0.4% | Globale Anziehungskraft, am stärksten in West- und Mittelkuba | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des Kreuzfahrttourismus

Das Engagement der kubanischen Nationalen Hafenbehörde für den Ausbau der Anlegeeinrichtungen behebt einen kritischen Engpass, der bisher die Schiffsgröße und die Passagierkapazität begrenzte. Große karibische Kreuzfahrtbetreiber halten Notfallpläne für den Wiedereintritt in den kubanischen Markt bereit und erkennen die einzigartige Positionierung der Insel als authentisches Kulturreiseziel an, das anderswo in der Region nicht verfügbar ist. Die Verlängerung der Liegeplätze ermöglicht größere Schiffe, und die Doppel-Gateway-Routenführung verteilt das Risiko zwischen West- und Ostküste und verkürzt die Transferzeiten zu den führenden Resortclustern. Karibische Kreuzfahrtunternehmen halten kubanische Reiserouten in Eventualprospekten, wobei sie den Seltenheitswert der Insel als kulturell authentischen Anlaufhafen anführen. Strategien zur Umwandlung von Landausflügen in Hotelaufenthalte ermutigen Passagiere, ihren Aufenthalt zu verlängern, was den Zimmerverkauf sowohl in staatlich geführten Resorts als auch in Casas Particulares ankurbelt. Da Hafengebühren schrittweise staatliche Einnahmen darstellen, sorgt dieser Treiber für stetige Devisenzuflüsse, die umfassendere Infrastrukturverbesserungen unterstützen.

Nachfrage nach authentischen und immersiven Reiseerlebnissen

Weltreisende bevorzugen Kulturviertel, Live-Musik und von der Gemeinschaft veranstaltete Abendessen gegenüber standardisierten Resortanlagen, was Havanna Vieja, Trinidad und Santiagos Kolonialzentren in Bucket-List-Rankings aufwertet[1]Quelle: Redaktion, „Kulturviertel ziehen Post-Covid-Reisende an”, Außenministerium, minrex.gob.cu.. Die globale Top-5-Platzierung des Iberostar Grand Packard im Jahr 2024 zeigt die erreichbare Servicequalität, wenn die Versorgungsinfrastruktur stabil ist. Unabhängige Casas Particulares vervielfachen sich in diesen Städten, bieten kuratiertes lokales Engagement und leiten Einnahmen an Familien weiter, die in die Instandhaltung ihrer Immobilien reinvestieren. Das Kulturprestige ermöglicht es Betreibern zudem, Zimmer zu einem zweistelligen Aufschlag gegenüber dem regionalen Durchschnittstarifniveau zu bepreisen. Die Nachfrage nach Authentizität steht somit im Einklang mit den politischen Zielen, Einkommen über Strandkorridore hinaus zu verteilen und gleichzeitig den Kulturerhalt zu fördern.

Diversifizierung der Tourismusprodukte

Oldtimer-Konvois, Zigarrengut-Rundfahrten und medizinische Wellness-Retreats verleihen dem Portfolio des kubanischen Tourismus- und Hotelmarkts mehr Tiefe und helfen dabei, sich in einer überfüllten karibischen Resortlandschaft zu positionieren. Die staatlichen Ziele von 10 Millionen Besuchern bis 2030 erfordern neue Nachfragenischen, und östliche Provinzen erproben Öko-Lodges, die dichte Wälder und Vogelbeobachtungsrouten erschließen. Abenteuersegmente weisen höhere Ausgaben pro Gast auf als Sonnenurlauber und belegen reiseschwache Monate, was die Saisonalität glättet. Der Medizintourismus nutzt Kubas Biotechnologiestärken, wobei Pilotprogramme in Kardiologie und Onkologie bereits lateinamerikanische Patienten anziehen. Jede Nische verteilt die Last weg von Varadero, erhöht die durchschnittliche Aufenthaltsdauer und erweitert die Deviseneinnahmen.

Staatliche Unterstützung und strategische Investitionen

Fast 12 % des kubanischen Staatshaushalts 2024 flossen in Gastgewerbearbeiten – ein beispielloser Anteil, der Straßenverbindungen, Großentsalzungsanlagen und Havannas Skyline-Ergänzungen wie den Torre K-23 beschleunigt. Das Auslandsinvestitionsgesetz erleichtert die Genehmigung von Joint Ventures, während die Sonderwirtschaftszone Mariel jahrzehntelange Steuervergünstigungen für Tourismusprojekte gewährt. Der chinesisch-kubanische Tourismuskorridor bringt visafreie Einreise und dreimal wöchentliche Flüge zwischen Peking und Havanna und erschließt der Insel ein wachsendes wohlhabendes Segment, das typischerweise 40 % mehr pro Reise ausgibt als der globale Durchschnitt. Diese staatlichen Maßnahmen unterstützen eine premiumorientierte Entwicklung, doch der Erfolg hängt von gleichzeitigen Lösungen für Energie- und digitale Zahlungsengpässe ab.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Stromausfälle erhöhen die Betriebskosten | -2.1% | National, am stärksten in Ost- und Mittelkuba | Kurzfristig (≤ 2 Jahre) |

| Abwanderung von Fachkräften im Gastgewerbe beeinträchtigt die Servicequalität | -1.3% | National, konzentrierte Auswirkung in Westkuba | Mittelfristig (2–4 Jahre) |

| Zunehmender Cyber-Zahlungsbetrug schreckt OTAs ab | -0.8% | Globale Auswirkung auf Online-Buchungskanäle | Kurzfristig (≤ 2 Jahre) |

| Meerwasserintrusion beschleunigt Stranderosion | -0.6% | Küstenregionen, insbesondere West- und Mittelkuba | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Stromausfälle erhöhen die Betriebskosten

Hotels kalkulieren mittlerweile bis zu 40 % mehr für Strom ein, da sie während täglicher Stromausfälle, die manchmal 20 Stunden andauern, Dieselgeneratoren betreiben. Kraftstoff verschlingt bis zu 15 % der Betriebsausgaben und schmälert die Margen sowohl für Budget- als auch für gehobene Immobilien. Gäste berichten in Online-Bewertungen von ausgefallenen Aufzügen, Klimaanlagenausfällen und kalten Duschen, was Kubas Premiumansprüche beschädigt, gerade als Wettbewerber wie die Dominikanische Republik ununterbrochenen Komfort bieten. Die Energievolatilität schreckt internationale Hotelketten auch davon ab, über Havanna hinaus zu expandieren, was die Diversifizierung des Zimmerangebots dämpft.

Abwanderung von Fachkräften im Gastgewerbe beeinträchtigt die Servicequalität

Schätzungsweise 10 % der kubanischen Bevölkerung sind seit 2020 ausgewandert und haben mehrsprachiges Empfangspersonal, Köche und Spa-Therapeuten zu besser zahlenden karibischen Konkurrenten mitgenommen. Hotels sehen sich einer Lohnspirale ausgesetzt, um verbleibendes Personal zu halten, leiden aber dennoch unter Serviceausfällen, die die Gästezufriedenheitswerte beeinträchtigen. Die Ausbildung neuer Mitarbeiter verlängert die Anlaufzeiten für geplante Eröffnungen, während Sprachlücken Personalisierungsstrategien behindern, die für die Luxuspositionierung entscheidend sind. Die Abwanderung schadet daher dem Markenruf und könnte die ROI-Zeitpläne für kapitalintensive Projekte verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unterkunftsart: Staatliche Dominanz trifft auf Boutique-Innovation

Hotels und Resorts sicherten sich im Jahr 2025 42,05 % des Umsatzes im kubanischen Tourismus- und Hotelmarkt, gestützt durch von Gaviota verwaltete Strandanlagen in Varadero und Cayo Coco. Boutique- und Lifestyle-Hotels übertreffen mit einer CAGR von 9,08 % dank globaler Auszeichnungen wie dem Mystique Trinidad La Popa, das in die weltweiten Top-20-Rankings eingetreten ist. All-Inclusive-Resorts sehen sich einem Margendruck durch Generatorkraftstoff und importierte Lebensmittelkosten ausgesetzt, während Casas Particulares über Airbnbs mehr als 1.000 Havanna-Inserate gedeihen, die authenticitätssuchende Reisende anziehen. Öko-Lodges entstehen in östlichen Biosphärenreservaten, gefördert durch MI-COSTA-Zuschüsse, die 11.427 ha Mangroven zum Schutz von Küstenwanderwegen wiederherstellen.

Die duale Struktur bedeutet, dass staatlich geführte Luxustürme wie der Torre K-23 ihre Türen öffnen, während private Familienhäuser Mundpropaganda-Verkehr auf sich ziehen. Internationale Marken bringen Systemkompetenz mit, doch anhaltende Ausfälle testen die Lücken zwischen Versprechen und Lieferung und dämpfen Wiederholungsbesuche. Boutique-Betreiber umgehen derweil den Bedarf an großmaßstäblicher Versorgungsinfrastruktur, indem sie Solar-Mikronetze und lokalisierte Lieferketten einsetzen. Diese Anpassungsfähigkeit positioniert sie für eine Ausweitung ihres Marktanteils, da Authentizität und Nachhaltigkeit als Kaufkriterien an Bedeutung gewinnen.

Nach Buchungskanal: Digitale Disruption trifft auf rechtliche Komplexität

Direkte Offline-Kanäle hielten im Jahr 2025 einen Anteil von 53,98 %, was auf traditionelle Reisebürokontingente und staatlich vermittelte Blöcke zurückzuführen ist, die Hartwährung zu festen Wechselkursen sichern. Dennoch verzeichnen OTAs eine CAGR von 9,88 %, da kubanische Hotels Millennials umwerben, die mobil buchen. US-Embargo-Klagen – wie das Urteil über 30 Millionen USD gegen Expedia – erzwingen periodische Delistings und drängen einige Hotels dazu, proprietäre Buchungsmaschinen im Ausland zu hosten.

Internet-Latenz und lückenhafte Kartenzahlungs-Gateways erschweren Echtzeit-Bestätigungen, doch der 4G-Ausbau entlang touristischer Korridore und die Einführung von Chinese UnionPay verringern die Reibung. Da die mit OTAs verbundene Marktgröße des kubanischen Tourismus- und Hotelmarkts steigt, gewinnen Betreiber Preistransparenz, zahlen jedoch Provisionsgebühren. Hybridstrategien entstehen: Direkt-Online-Angebote fügen Annehmlichkeiten hinzu, während Offline-Agenten Charterflüge bündeln, um digitale Lücken zu umgehen.

Nach Touristentyp: Inländische Resilienz verankert internationale Erholung

Kubanische Staatsbürger belegten im Jahr 2025 65,60 % der Betten und federten den Rückgang ausländischer Besucher ab, wodurch ein grundlegender Cashflow für Provinzhotels sichergestellt wurde. Subventionierte Urlaubsgutscheine finanzieren lokale Aufenthalte, und die relative Stärke des CUP bei lokalen Dienstleistungen hält Freizeitreisen erschwinglich. Internationale Ankünfte, die bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen werden, hängen von der Wiederherstellung des Luftverkehrs aus Kanada und Europa sowie neuen Peking-Frequenzen ab.

Das kanadische Volumen fiel im Jahr 2025 um 31,8 %, während Russland mit Hilfe staatlich gecharterter Flüge, die den EU-Luftraum umgehen, zulegte. Chinesische Besucher, die 40 % über dem regionalen Durchschnitt ausgeben, versprechen hohe Erträge, wenn Sprachdienstleistungen und die Akzeptanz von E-Wallets verbessert werden. Die Balance zwischen pesopreisigen Inlandstarifen und USD-denominierten internationalen Tarifen stellt Revenue Manager vor Herausforderungen, diversifiziert aber das Risiko.

Nach Sternekategorie: Premiumpositionierung inmitten von Infrastruktureinschränkungen

Mittelklasse-3-Sterne-Hotels erwirtschafteten im Jahr 2025 40,85 % des Umsatzes und bedienten die Massennachfrage im Inland sowie budgetbewusste Ausländer. Der Luxus-5-Sterne-Bestand, der weniger als 15 % der Zimmer ausmacht, wächst bis 2031 mit einer CAGR von 9,97 %, da staatliche Planer wohlhabende Segmente im Blick haben, die höhere Übernachtungspreise tolerieren. Das Gran Hotel Manzana Kempinski hat den Weg geebnet, doch Serviceunterbrechungen bergen Reputationsrisiken, wenn Infrastrukturverbesserungen hinterherhinken.

Budget-1-2-Sterne-Pensionen stehen unter Kostendruck, da Kraftstoff- und Lebensmittelinflation bereits knappe Margen weiter komprimieren. Gehobene 4-Sterne-Resorts befinden sich in einer Mittelposition, riskieren aber, in die Zange genommen zu werden, wenn sie Preisunterschiede gegenüber 3-Sterne-Hotels nicht rechtfertigen können, während ihnen das Luxus-Prestige fehlt. Investitionen konzentrieren sich daher an beiden Enden: repräsentative Hochhaustürme und einfache ländliche Casas mit niedrigen Gemeinkosten.

Geografische Analyse

Westkuba trug im Jahr 2025 68,30 % des Hotelumsatzes bei, gestützt durch Havannas UNESCO-gelisteten Altstadtkern, die Malecón-Revitalisierung und Varaderos chartergebundenen Flughafen, der im vergangenen Jahr 2,5 Millionen Passagiere abfertigte. Luxuskräne prägen die Skyline – Torre K-23 und Selection La Habana allein repräsentieren mehr als 200 Millionen USD in Bau und Ausstattung – und bekräftigen das Vertrauen in das Potenzial für Premium-Stadtaufenthalte, selbst inmitten von Stromrationierungen. Die Strände der Region erodieren jedoch jährlich um bis zu 1 m, was den MI-COSTA-Mangrovenstreifen veranlasst, 11.427 ha Küstenlinie zu schützen.

Ostkuba beschleunigt bis 2031 mit einer CAGR von 9,46 %, indem es bisher wenig erschlossene Santiago-, Holguín- und Baracoa-Routen aktiviert. Santiago de Cuba nutzt afro-kubanische Rhythmen, den Karnevalskalender und historische Festungen, um Kulturfans anzulocken, während Holguín neue All-Inclusive-Zimmer mit niedrigeren Grundstückskosten als Varadero eröffnet. Ein Direktflug von Barranquilla nach Santiago, der im Juli 2025 startet, verkürzt die lateinamerikanischen Transitzeiten um vier Stunden. Netzinstabilität und begrenzte internationale Gateways schränken jedoch eine schnelle Skalierung ein und erfordern phasenweise Investitionen in Solarparks und Pistenverlängerungen.

Mittelkuba liegt zwischen den beiden Polen und zieht Architekturtouristen zu Trinidads Kopfsteinpflasterstraßen und Cienfuegos' französischem Stadtlayout. Boutique-Umbauten von Herrenhäusern aus dem 18. Jahrhundert unterstützen höhere durchschnittliche Tagespreise ohne Mega-Investitionsaufwand – ideal für Investoren, die Infrastrukturrisiken scheuen. Straßenausbauten, die an die Ost-West-Autopista Nacional anschließen, verkürzen die Fahrzeit von Havanna nach Trinidad auf unter vier Stunden und fördern Zwei-Zentren-Reiserouten. Die Hurrikanexposition erfordert widerstandsfähiges Design; daher werden Neubauten in der Provinz mit elektrischen Anlagen und Wassertanks oberhalb der prognostizierten Sturmflutniveaus errichtet.

Wettbewerbslandschaft

Fünf Gruppen – Gaviota, Meliá, Iberostar, Blue Diamond und Cubanacan – beherrschen den Großteil des Premium-Angebots und verleihen dem kubanischen Tourismus- und Hotelmarkt ein stark konzentriertes Profil. Gaviota allein kontrolliert mehr als 50 Immobilien und hält Barreserven von 4,3 Milliarden USD, was die Dominanz des Militärkonglomerats widerspiegelt. Ausländische Hotelketten operieren über Managementverträge oder Minderheits-Joint-Ventures, da Grund und Boden im Staatsbesitz verbleiben.

Strategische Schwerpunkte liegen auf Luxustürmen, um Volumenrückgänge auszugleichen, wie Gaviota's Playa Luxury Cayo Guillermo zeigt – ein im Februar 2025 eröffnetes 5-Sterne-Resort im Wert von 50 Millionen USD. Meliá vertieft die Ansprache chinesischer Gäste durch Mandarin sprechende Concierges, während Iberostar Nischen für Kulturerbe-Renovierungen wie das Grand Packard nutzt, um kulturell interessierte Aufsteiger anzusprechen. Blue Diamond setzt auf preissensible kanadische Charterreisende, doch aktuelle Rückgänge bei den Ankünften veranlassen eine Neuausrichtung auf margenstärkere europäische Märkte [3]Quelle: Unternehmensmitteilung, „Blue Diamond Resorts setzt Wachstumsstrategie in Kuba fort”, Blue Diamond Resorts, bluediamondresorts.com..

Weißflecken-Chancen liegen in Ökotourismus-Lodges mit geringerem Infrastrukturbedarf und medizinischen Wellness-Retreats, die durch Kubas Biotechnologie-Portfolio unterstützt werden. Die Technologieakzeptanz bleibt lückenhaft; zuverlässiges WLAN und elektronische Zahlungen werden Differenzierungshebel für neue Marktteilnehmer sein. Joint-Venture-Partner, die in der Lage sind, Lizenzierungsebenen zu navigieren und Kraftstoffrisiken abzusichern, können sich einen First-Mover-Vorteil in unterentwickelten östlichen Mikromärkten sichern.

Marktführer im kubanischen Tourismus- und Hotelsektor

Gaviota S.A. (GAESA)

Meliá Hotels International

Iberostar Hotels & Resorts

Blue Diamond Resorts

Cubanacan Hoteles

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Archipelago International bestätigte, dass das Aston Panorama Havanna innerhalb von 12 Monaten eröffnen wird, womit die kubanische Präsenz des Unternehmens auf sechs Hotels anwächst.

- Februar 2025: Die Gaviota Tourist Group eröffnete das Playa Luxury Cayo Guillermo, ein 5-Sterne-Resort im Wert von 50 Millionen USD mit 24/7-Butler-Service und privaten Pools.

- Januar 2025: Marriott International unterzeichnete im Jahr 2024 67 Deals in der Karibik und Lateinamerika; Kuba bleibt außer Reichweite, doch die Gruppe beobachtet die Reformdynamik für einen zukünftigen Markteintritt.

Berichtsumfang des kubanischen Tourismus- und Hotelmarkts

Eine vollständige Hintergrundanalyse des Marktes wird bereitgestellt, einschließlich der Analyse von Marktgröße und -prognose, Marktanteilen, Branchentrends, Wachstumstreibern und Anbietern. Darüber hinaus enthält der Bericht qualitative und quantitative Bewertungen durch die Analyse von Daten, die von Branchenanalysten und Marktteilnehmern an wichtigen Punkten der Wertschöpfungskette der Branche gesammelt wurden. Der Markt ist nach Tourismus und Hotel segmentiert. Nach Tourismus ist der Markt in Inlandstourismus und internationalen Tourismus unterteilt. Nach Hotel ist der Markt in Budget- und Economy-Hotels, Mittel- und gehobene Mittelklasse-Hotels, Luxushotels und Sonstige (Homestays, Hostels usw.) unterteilt. Der Bericht bietet Marktgrößen und -prognosen in Wertangaben für die oben genannten Segmente.

| Hotels und Resorts |

| Casas Particulares |

| All-Inclusive-Resorts |

| Boutique- und Lifestyle-Hotels |

| Öko-Lodges und Naturresorts |

| Direkt Offline |

| Direkt Online |

| Online-Reisebüros (OTAs) |

| Reiseveranstalter / Großhändler |

| Inland |

| International |

| Luxus (5-Sterne) |

| Gehoben (4-Sterne) |

| Mittelklasse (3-Sterne) |

| Budget (1-2-Sterne) |

| Westkuba |

| Westmittelkuba |

| Mittelkuba |

| Ostmittelkuba |

| Ostkuba |

| Nach Unterkunftsart | Hotels und Resorts |

| Casas Particulares | |

| All-Inclusive-Resorts | |

| Boutique- und Lifestyle-Hotels | |

| Öko-Lodges und Naturresorts | |

| Nach Buchungskanal | Direkt Offline |

| Direkt Online | |

| Online-Reisebüros (OTAs) | |

| Reiseveranstalter / Großhändler | |

| Nach Touristentyp | Inland |

| International | |

| Nach Sternekategorie | Luxus (5-Sterne) |

| Gehoben (4-Sterne) | |

| Mittelklasse (3-Sterne) | |

| Budget (1-2-Sterne) | |

| Nach Provinz / Reiseziel | Westkuba |

| Westmittelkuba | |

| Mittelkuba | |

| Ostmittelkuba | |

| Ostkuba |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kubanischen Tourismus- und Hotelmarkts?

Der Markt wird im Jahr 2026 auf 3,8 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,5 Milliarden USD erreichen.

Wie schnell wächst der Sektor?

Die prognostizierte CAGR für 2026–2031 beträgt 7,67 %, angetrieben durch den Ausbau von Premium-Zimmern, die chinesische Nachfrage und Kreuzfahrt-Erholungsinitiativen.

Welches Unterkunftssegment wächst am schnellsten?

Boutique- und Lifestyle-Hotels führen mit einer CAGR von 9,08 % bis 2031, dank authenticitätssuchender Reisender und globaler Rankings, die die Sichtbarkeit steigern.

Warum sind Stromausfälle ein großes Problem für Betreiber?

Stromausfälle von bis zu 20 Stunden zwingen Hotels, Dieselgeneratoren zu betreiben, was die Betriebskosten um bis zu 40 % erhöht und die Gästezufriedenheit beeinträchtigt.

Welche Region weist das höchste Wachstumspotenzial auf?

Ostkuba verzeichnet bis 2031 eine CAGR von 9,46 %, da Santiago und Holguín gezielte Investitionen in kultur- und ökostrandbezogene Projekte erhalten.

Wie konzentriert ist der Marktbesitz?

Fünf Gruppen kontrollieren den Großteil der Premium-Zimmer und verleihen dem Sektor einen Konzentrationsgrad von 7/10, obwohl Nischen-Öko-Lodges und Casas Particulares wachsende Wettbewerbsalternativen bieten.

Seite zuletzt aktualisiert am: