Größe und Marktanteil des südamerikanischen Online-Reisemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

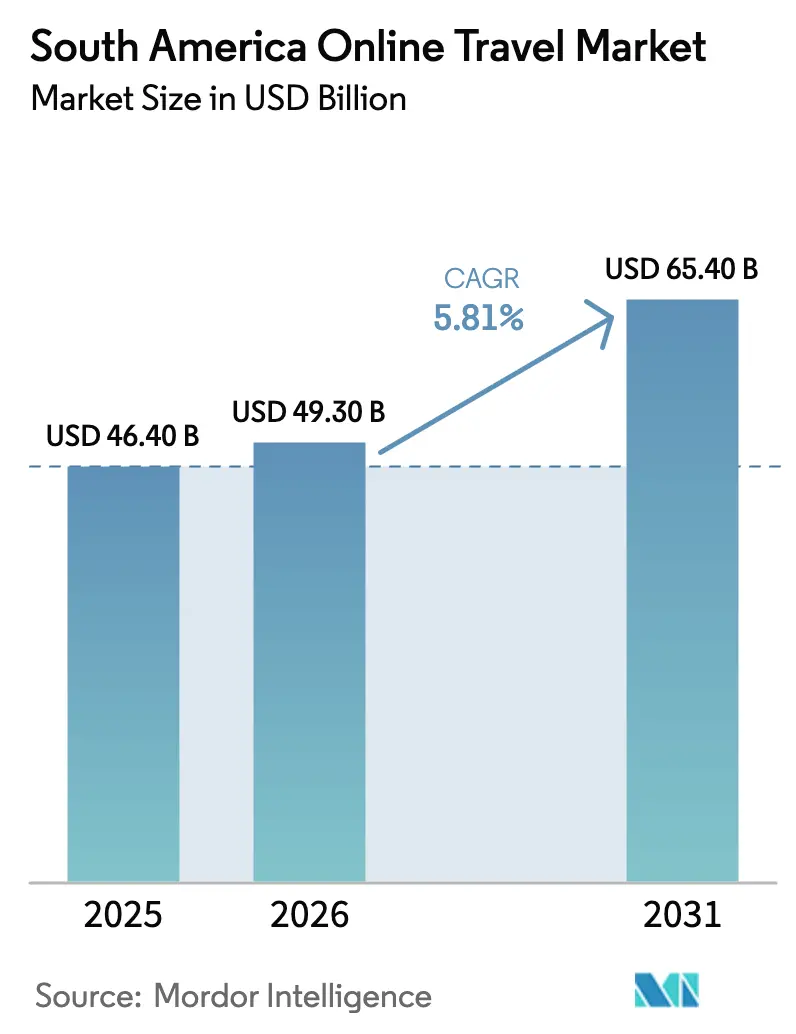

| Marktgröße im Basisjahr (2025) | 46.40 Milliarden US-Dollar |

| Marktgröße (2026) | 49.30 Milliarden US-Dollar |

| Marktgröße (2031) | 65.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

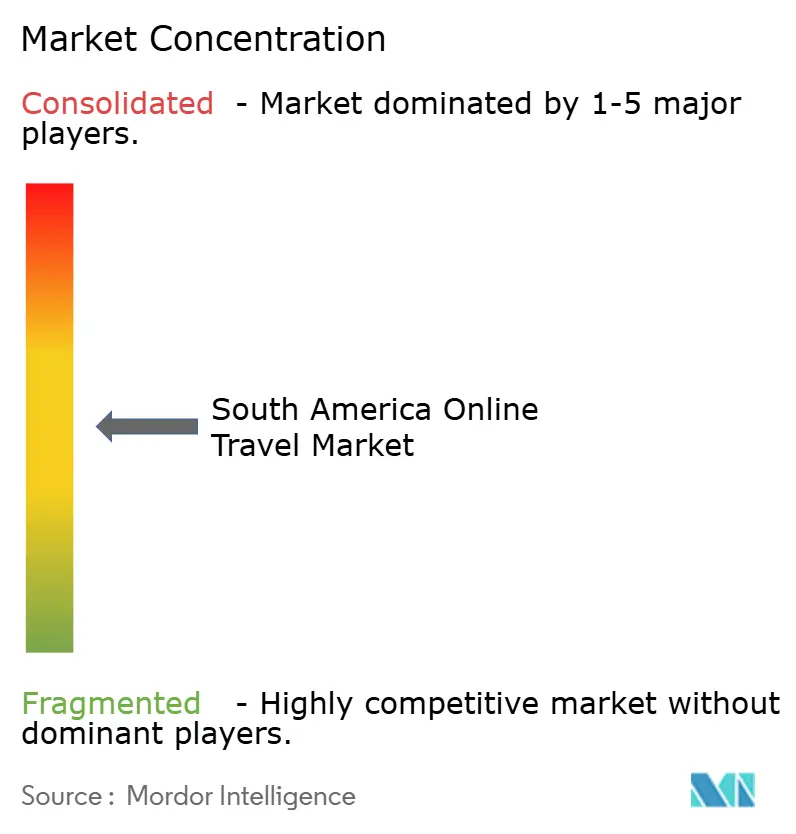

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Online-Reisemarkts von Mordor Intelligence

Die Größe des südamerikanischen Online-Reisemarkts beträgt im Jahr 2025 46,4 Milliarden USD und soll 2026 49,30 Milliarden USD sowie 2031 65,40 Milliarden USD erreichen, was einer CAGR von 5,81 % entspricht. Der südamerikanische Online-Reisemarkt expandiert trotz Währungsvolatilität und ungleichmäßiger makroökonomischer Bedingungen, unterstützt durch eine zunehmende digitale Akzeptanz und ein mobilfokussiertes Buchungsverhalten. Es wird erwartet, dass im Jahr 2025 mehr als die Hälfte aller Reisebuchungen online getätigt werden, was einen wichtigen strukturellen Wandel im Verbraucherverhalten in der gesamten Region markiert. Echtzeit-Zahlungssysteme und Sofortüberweisungsinfrastrukturen reduzieren Reibungsverluste beim Bezahlvorgang und verbessern die Konversionsraten für Online-Reisebüros (OTAs) und Anbieter. Die rasche Einführung digitaler Geldbörsen und eingebetteter Treueprogramme innerhalb von Super-App-Ökosystemen erweitert die Reichweite und stärkt die Kundenbindung zusätzlich. Die Erholung der Flugkapazitäten und das wachsende innerregionale Passagieraufkommen befeuern die Nachfrage nach Flügen und dynamischen Reisepaketen. Fluggesellschaften verbessern ihre Einzelhandelskapazitäten durch Inhalte der neuen Vertriebsfähigkeit (NDC), was eine reichhaltigere Produktvermarktung und Personalisierung für integrierte OTAs ermöglicht. Betrug und Rückbuchungen bleiben erhebliche Kostenfaktoren, doch Investitionen in Tokenisierung, Echtzeit-Warnmeldungen und starke Kundenauthentifizierung helfen dabei, das Risiko zu mindern.

Wichtigste Erkenntnisse des Berichts

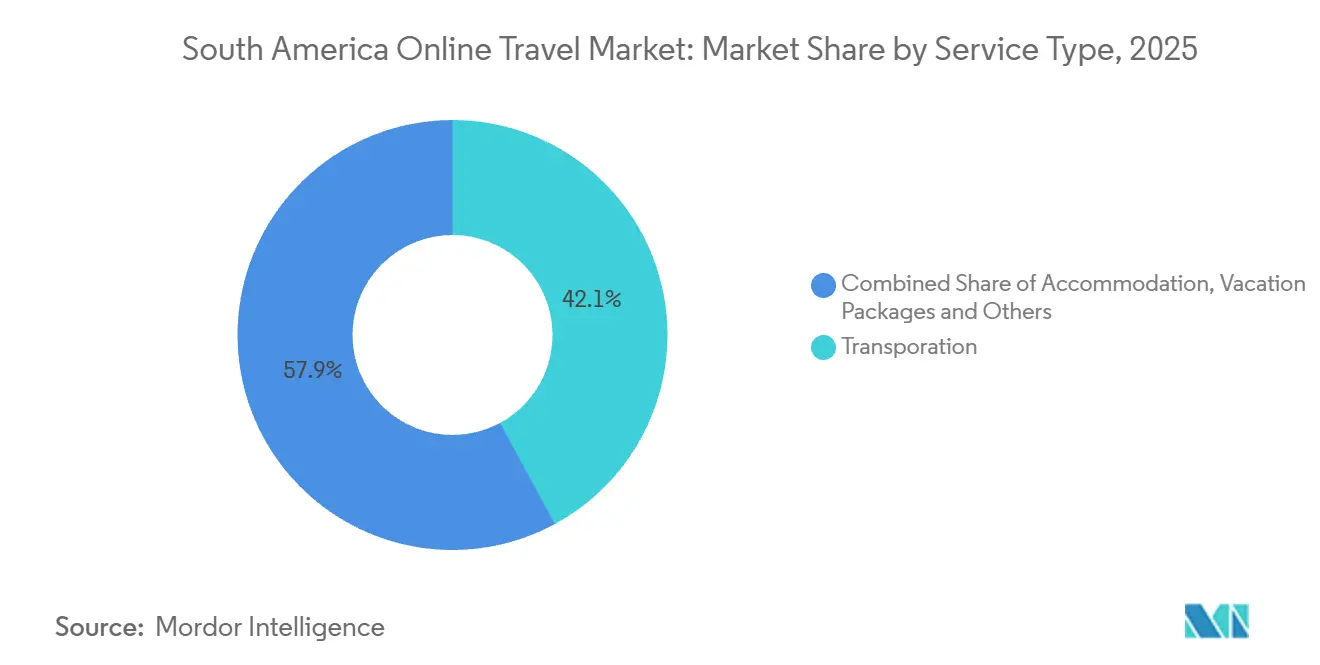

- Nach Servicetyp entfiel im Jahr 2025 ein Anteil von 42,1 % der Größe des südamerikanischen Online-Reisemarkts auf Transport, während Unterkunft bis 2031 voraussichtlich mit einer CAGR von 5,93 % wachsen wird.

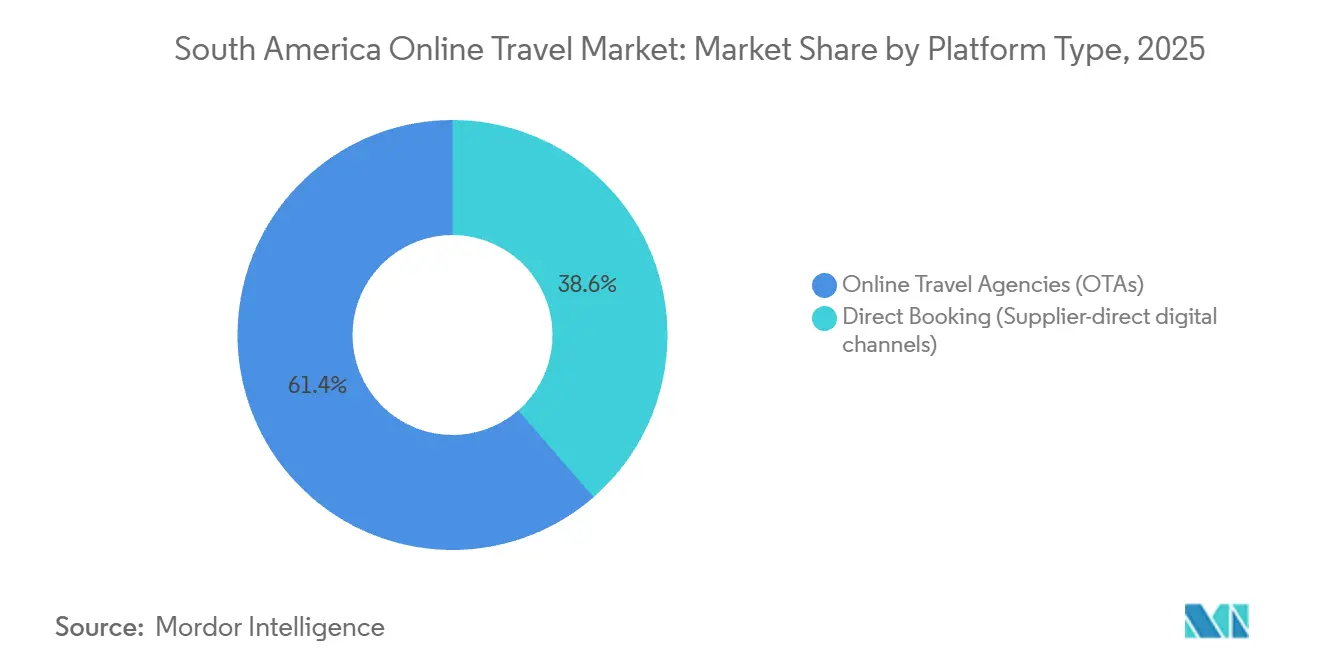

- Nach Plattformtyp hielten OTAs im Jahr 2025 einen Anteil von 61,4 % an der Größe des südamerikanischen Online-Reisemarkts und sollen bis 2031 mit einer CAGR von 6,4 % wachsen.

- Nach Gerätetyp entfielen im Jahr 2025 69,2 % der Größe des südamerikanischen Online-Reisemarkts auf Mobilgeräte, die bis 2031 mit einer CAGR von 6,1 % wachsen.

- Nach Geografie führte Brasilien im Jahr 2025 mit einem Anteil von 29,3 % an der Größe des südamerikanischen Online-Reisemarkts, während Argentinien mit einer prognostizierten CAGR von 5,88 % bis 2031 das schnellste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Online-Reisemarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mobilfokussierter Zugang und Einführung der App-basierten Buchung | +1.2% | Global, mit höchster Durchdringung in Brasilien und Chile | Kurzfristig (≤ 2 Jahre) |

| Sofort- und Alternativzahlungen (PIX, Geldbörsen) steigern die Konversion | +1.5% | Brasilien als Kernmarkt, Ausstrahlungseffekte auf Argentinien über PIX Roaming | Mittelfristig (2–4 Jahre) |

| OTA-Durchdringung und Super-App-Reiseökosysteme skalieren die Reichweite | +1.1% | Brasilien, Kolumbien; Rappi und Despegar expandieren regional | Mittelfristig (2–4 Jahre) |

| Erholung der Flugkapazitäten und NDC-gesteuerter Einzelhandel | +0.8% | Regionsweit; Brasilien und Argentinien führen beim Passagierwachstum | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung des Busticketverkaufs in allen Märkten | +0.3% | Brasilien dominant; Kolumbien, Peru in früher Einführungsphase | Langfristig (≥ 4 Jahre) |

| Open Banking und Soforterstattungsinfrastrukturen reduzieren Reibungsverluste | +0.6% | Brasilien im Vormarsch; Chile, Kolumbien mit regulatorischem Rollout ab 2026+ | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mobilfokussierter Zugang und App-basierte Buchungseinführung steigern die Konversion

Die Finanzergebnisse von Airbnb für das vierte Quartal 2025 zeigen, wie mobilfokussierter Zugang und app-zentrierte Innovationen weltweit zu höherer Konversion und Buchungswachstum führen – ein Trend, der für den südamerikanischen Online-Reisemarkt von hoher Relevanz ist. Im Quartal stiegen die gebuchten Übernachtungen und Sitzplätze um rund 10 % im Jahresvergleich, während der Bruttobuchungswert um 16 % zulegte, was ein starkes Verbraucherengagement mit den digitalen Kanälen der Plattform widerspiegelt. Ein wesentlicher Faktor war die anhaltende Verlagerung hin zu Mobilgeräten: App-basierte Buchungen stiegen um rund 20 % im Jahresvergleich und machten 64 % der gesamten gebuchten Übernachtungen aus, gegenüber zuvor 60 %, was darauf hindeutet, dass immer mehr Reisende Reservierungen über mobile Apps statt über Desktop- oder Web-Oberflächen abschließen. [1]Quelle: Airbnb Newsroom Team, "Airbnb Q4 2025 Finanzergebnisse," Airbnb, news.airbnb.com. Diese mobile Dominanz wird durch Produktverbesserungen wie verbesserte Suche, flexible Funktionen wie „Jetzt reservieren, später bezahlen”, aktualisierte Stornierungsrichtlinien und eine tiefere KI-Integration innerhalb der App unterstützt, die alle Reibungsverluste reduzieren und den mobilen Bezahlvorgang attraktiver machen. Wachstum in Expansionsmärkten – darunter besonders starke Leistungen in Brasilien und eine Beschleunigung bei Erstbuchern – deutet weiter darauf hin, dass eine mobilfokussierte Strategie die Kundenbasis erweitert, insbesondere in Regionen mit steigender Smartphone-Durchdringung. Diese Trends unterstreichen, dass nahtlose App-Erlebnisse, lokalisierte Funktionen und flexible Zahlungsoptionen wichtige Konversionstreiber in der digitalen Reiselandschaft sind.

Sofort- und Alternativzahlungen steigern die Konversion und senken die Händlerkosten

Sofortzahlungen bilden nun das Fundament des südamerikanischen Online-Reisemarkts mit kostengünstigerer Autorisierung und schnellerer Abwicklung als herkömmliche Kartenzahlungsströme. In Lateinamerika beschleunigen Schnellzahlungssysteme die digitale Akzeptanz in Verbraucher- und Händlersegmenten – ein Wandel, der Reibungsverluste reduziert und die finanzielle Inklusion für unterversorgte Gruppen erweitert, die auf Geldbörsen statt auf Karten angewiesen sind.[2]Quelle: Weltbank-Autoren, „Schnelle Zahlungen treiben die digitale Transformation in Lateinamerika und der Karibik voran,” Weltbank-Blogs, blogs.worldbank.org Echtzeit-Infrastrukturen ermöglichen sofortige Mittelerfassung und unterstützen Soforterstattungen bei Störungen, was Vertrauen und Konversion bei größeren Transaktionen verbessert. Die grenzüberschreitende Expansion ist im Gange, da PagBrasil PIX-Zahlungen für Touristen und Händler mit Roaming ermöglicht und direkte Integrationen für argentinische Banken und Geldbörsen bereitstellt, um QR-Codes zu scannen und in lokaler Währung abzurechnen, während Händler Mittel sofort erhalten. Geldbörsen-Ökosysteme in Brasilien und in der gesamten Region verbinden gespeicherte Guthaben, lokale Akzeptanz und Ratenoptionen, die auf Reiseanwendungsfälle abgestimmt sind. Da Initiierungsdienste im Rahmen von Open-Finance-Rahmenwerken skalieren, könnten größere OTAs eher mit lizenzierten Anbietern zusammenarbeiten als selbst aufzubauen, angesichts von Compliance- und Sicherheitsanforderungen, die Skalierung begünstigen.

OTA-Durchdringung und Super-App-Ökosysteme erweitern den adressierbaren Markt

Die OTA-Durchdringung nimmt weiter zu, da immer mehr Reisende von Offline- auf Online-Buchungskanäle umsteigen, angetrieben durch wachsende Smartphone-Akzeptanz und schnellere Internetverbindungen. Der Aufstieg von Super-App-Ökosystemen integriert Reisedienstleistungen mit Zahlungen, Messaging und Treueprogrammen und ermöglicht es OTAs, Nutzer in Kontexten jenseits der traditionellen Reisesuche zu erreichen. Diese Plattformen senken die Einstiegshürden für erstmalige digitale Reisende, indem sie mehrere Dienste in einer einzigen Oberfläche bündeln, den Komfort erhöhen und die Buchungshäufigkeit steigern. Lokalisierte Zahlungslösungen, einschließlich Sofortzahlungen und digitaler Geldbörsen, verbessern die Zugänglichkeit und reduzieren Reibungsverluste beim Bezahlvorgang, was die Konversionsraten steigert. OTAs, die Super-App-Partnerschaften nutzen, können auf eingebettete Treueprogramme und dienstübergreifende Aktionen zugreifen und so den adressierbaren Markt für Inlands- und Regionalreisen vergrößern. Zusammen ermöglichen die zunehmende OTA-Akzeptanz und die Super-App-Integration Online-Reiseplattformen, eine breitere und engagiertere Nutzerbasis zu erschließen, insbesondere in wachstumsstarken Märkten wie Brasilien und Chile.

Erholung der Flugkapazitäten und NDC ermöglichen reichhaltigeren Einzelhandel

Lateinamerika und die Karibik beförderten im Jahr 2025 477,3 Millionen Passagiere, ein Anstieg von 3,8 % im Jahresvergleich, wobei der größte Nettowachstum auf innerregionalen Strecken verzeichnet wurde, die Freizeit- und VFR-Nachfrage über OTAs und Anbieterseiten bedienen.[3]Quelle: ALTA-Mitarbeiter, „Der Luftpassagierverkehr in Lateinamerika und der Karibik wuchs 2025 um 3,8 %,” ALTA, alta.aero. Finanziell stärkere Fluggesellschaften erweitern Premiumprodukte und gewährleisten einen stabilen Betrieb, während restrukturierende Fluggesellschaften die Liquidität verbessern und Kapazitätspläne neu ausrichten, was das Vertrauen der Vertriebspartner insgesamt stärkt. Die NDC-Einführung ermöglicht personalisierte Bündel und dynamische Angebote, die die Erträge steigern können, und Agenturen, die NDC-Inhalte integrieren, können auf reichhaltigere Zusatzleistungen und leistungsbasierte Wirtschaftlichkeit zugreifen. Branchenverbände berichten von einer starken Nachfrage im Luftverkehr bis 2026 sowie anhaltenden Kapazitätsengpässen, was die Preisdisziplin in wichtigen Märkten aufrechterhält.[4]Quelle: IATA-Pressestelle, „Starke Passagiernachfrage 2025 verdeckt anhaltende Kapazitätsengpässe,” IATA, iata.org. Da NDC in Südamerika einen größeren Anteil der Buchungen erreicht, wird die API-basierte Distribution zur Standardpraxis für margenstarken Einzelhandel.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erhöhte Betrugs-/Rückbuchungsraten und Lücken bei der Gewinnquote von Streitfällen | -0.9% | Brasilien, Argentinien; Brasilien gewinnt nur 36,9 % der Rückbuchungen | Kurzfristig (≤ 2 Jahre) |

| Währungsvolatilität und politische/steuerliche Gegenwinds bei grenzüberschreitenden Transaktionen | -1.2% | Argentinien als Kernmarkt; Abwertung des brasilianischen Real beeinträchtigt ausgehende Reisen | Mittelfristig (2–4 Jahre) |

| Verschiebungen bei der Durchsetzung von Paritäts-/Meistbegünstigungsklauseln und regulatorische Kontrolle | -0.4% | Brasilien mit ausstehender Gesetzgebung; Chile mit laufender Marktstudie | Mittelfristig (2–4 Jahre) |

| Strecken-/Slot-Engpässe und Konsolidierungsrisiko im Luftverkehr | -0.3% | Brasilianischer Inlandsmarkt; Infrastrukturgrenzen an Drehkreuzflughäfen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Betrugs- und Rückbuchungskosten komprimieren Margen und begrenzen das Wachstum

Reisehändler verzeichnen den weltweit höchsten durchschnittlichen Rückbuchungswert unter den Verbrauchersektoren, und die Gesamtkosten pro Streitfall können ein Vielfaches des ursprünglichen Transaktionswerts betragen, sobald Gebühren und betrieblicher Aufwand eingerechnet werden. Branchengruppen dokumentieren zudem steigende Angriffsvolumina und beschreiben freundlichen Betrug als dominanten Angriffsvektor, was besonders schmerzhaft für hochpreisige Kategorien wie Flüge und mehrtägige Pakete ist. Die Konversion leidet, wenn die Authentifizierung Reibungsverluste erzeugt, doch der langfristige Nutzen von Tokenisierung, Biometrie und Echtzeit-Warnmeldungen besteht in einer geringeren Streitfallexposition und weniger Abschreibungen. Größere OTAs setzen Verhaltensscoring und Identitätsorchestrierung in großem Maßstab ein, während kleinere Unternehmen auf Drittanbieter-Tools angewiesen sind und höhere Stückkosten für das Betrugsmanagement tragen müssen. Der Nettoeffekt ist eine direkte Wachstumsbremse für den südamerikanischen Online-Reisemarkt, da Ressourcen von Marketing und Produktentwicklung zur Betrugsbekämpfung umgeleitet werden.

Währungsvolatilität untergräbt die Planbarkeit und verzerrt regionale Nachfrageströme

Währungsschwankungen in ganz Südamerika verändern die relativen Preise für Unterkunft, Flugtickets und Pakete, was innerhalb kurzer Zeitfenster die eingehenden, ausgehenden und inländischen Reiseströme umgestaltet. Brasiliens Tourismuseinnahmen und Besuchermomentum verbessern sich, wenn der Real schwächer wird, was die Einreisennachfrage ankurbelt und brasilianische Käufer zu Inlandsreisen veranlasst; diese Sensitivität deckt sich mit Emittenten- und Netzwerkdaten zu grenzüberschreitenden Ausgabentrends in der Region. Absicherungsoptionen bleiben für viele Reiseunternehmen begrenzt, und Betriebskapitallücken vertiefen sich, wenn Abrechnungen und Verbindlichkeiten in nicht übereinstimmenden Währungen anfallen. Verbraucher erwarten eine Abrechnung in lokaler Währung, und Multi-Währungs-Geldbörsen wachsen, doch eine unternehmensweite Sofortabwicklung, die das Währungsrisiko reduziert, ist in den Märkten noch uneinheitlich. Währungsvolatilität senkt daher die Prognosesichtbarkeit, erschwert die Preisgestaltung und kann kurzfristige Gewinne aus Produkt- oder Vertriebsverbesserungen im südamerikanischen Online-Reisemarkt überwiegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Transport dominiert, während das Wachstum bei Unterkunft beschleunigt

Transport machte im Jahr 2025 42,1 % der Buchungen aus und bleibt das größte Segment im gesamten südamerikanischen Online-Reisemarkt, während Unterkunft mit einer bis 2031 prognostizierten CAGR von 5,93 % der am schnellsten wachsende Bereich für die Größe des südamerikanischen Online-Reisemarkts ist. Die Flugkapazitäts- und Pünktlichkeitskennzahlen verbesserten sich 2025 in der gesamten Region, was zuverlässige Flugpläne unterstützte und das Verbrauchervertrauen in die Buchung von Flügen über OTAs und Anbieter-Apps stärkte. Fluggesellschaften mit solider Finanzlage erweiterten Premiumangebote und erzielten Margengewinne, während Fluggesellschaften nach der Restrukturierung Kapazitäten wiederherstellten und Netzwerke neu ausbalancierten, die zuvor bestimmte Herkunfts- und Zielpaare eingeschränkt hatten. Die Digitalisierung des Busticketverkaufs fügte bedeutendes inkrementelles Angebot hinzu, wobei neue Marktplatzteilnehmer niedrigere Provisionen, PIX-Akzeptanz und App-basierte Entdeckung nutzten, um die Reichweite bei preisbewussten Reisenden zu erhöhen. Das Wachstum bei Unterkunft beschleunigt sich, da Ferienvermietungen skalieren und Boutique-Unterkünfte OTAs für die Entdeckung nutzen, wobei Airbnbs Ergebnisse für 2025 eine starke regionale Nachfrage und eine gesunde Gastgeberpipeline signalisieren.

Die Wirtschaftlichkeit des Transports im südamerikanischen Online-Reisemarkt spiegelt divergierende Bilanzen und Inhaltsstrategien der Fluggesellschaften wider, wobei die NDC-Einführung reichhaltigere Bündel ermöglicht, die Konversion und Zusatzleistungsquoten für integrierte Vertriebspartner verbessern können. OTAs vertiefen ihren Mix an Urlaubspaketen zur Margenverbesserung, während anbietereigene Kanäle auf Loyalität setzen, um den Anteil am Geldbeutel zu stärken. Bus-Aggregatoren investieren in KI, um Reiserouten zu personalisieren und die Konversion bei niedrigeren Warenkorbgrößen zu steigern, was die Reichweite des digitalen Reisens in sekundäre Korridore ausdehnt. Unterkunftsanbieter fördern flexible Zahlungen, einschließlich Raten und Sofortzahlungen, was mit der Geldbörsen-Akzeptanz übereinstimmt und den Bezahlvorgang auf Mobilgeräten verkürzt. Im Prognosezeitraum verringert Unterkunft den Abstand zu Transport, da mehr Ferienvermietungen, Boutique-Inventar und gebündelte Erlebnisse die Auswahl und den Wert für Reisende im gesamten südamerikanischen Online-Reisemarkt verbessern.

Nach Gerätetyp: Mobile Vorherrschaft gestaltet Erlebnis und Wirtschaftlichkeit neu

Mobilgeräte hielten im Jahr 2025 einen Anteil von 69,2 % der Buchungen und sollen bis 2031 mit einer CAGR von 6,1 % wachsen, womit sie Desktop übertreffen, da App-basierte Loyalität, gespeicherte Zugangsdaten und Ein-Tippen-Sofortzahlungen im gesamten südamerikanischen Online-Reisemarkt zum Standard werden. App-Engagement verbessert die Stückwirtschaftlichkeit durch besseres Wiederholungsverhalten und Push-basierte Reaktivierung, was die Abhängigkeit von bezahlter Suche und Affiliates reduziert. Geldbörsen und biometrische Authentifizierung vereinfachen den Bezahlvorgang auf Mobilgeräten und erweitern den Zugang für unterversorgte Nutzer, die keine Kreditkarten besitzen, aber mit Sofortinfrastrukturen oder gespeicherten Guthaben bezahlen. Desktop behält eine Rolle bei komplexen Reiserouten und Firmenbuchungen, doch adaptives mobiles Design und eingebettete Inhaltstools verlagern Recherche und Kauf weiterhin auf Smartphones. Ferienvermietungen und Last-Minute-Aufenthalte verzeichnen höhere mobile Konversion, unterstützt durch Marktplatz-UX, die Reibungsverluste reduziert und flexible Stornierungen hervorhebt.

Die Entwicklung begünstigt eine mobilfokussierte Strategie im südamerikanischen Online-Reisemarkt, da Emittenten und Netzwerke Passkeys und Tokenisierung beschleunigen, was Genehmigungen erhöht und Betrug auf kleineren Bildschirmen reduziert. Fluggesellschaften leiten Nutzer auch für Reisetagsservices und Sitzplatz-Upgrades in Apps, ein Muster, das die In-App-Monetarisierung und Loyalitätsbeteiligung steigert. OTAs optimieren die geräteübergreifende Kontinuität, sodass auf dem Desktop begonnene Recherchen auf dem Mobilgerät mit gespeicherten Präferenzen und gespeicherten Suchen abgeschlossen werden können. Der langfristige Effekt ist ein höherer Mobilanteil am südamerikanischen Online-Reisemarkt, da Plattformführer App-Trichter verfeinern, die Zahlungsintegration vertiefen und Inhalte für kürzere Buchungsfenster und Impulstreisen anpassen.

Nach Plattformtyp: OTAs bauen Führung durch lokalisierte Zahlungen und Loyalität aus

OTAs hielten im Jahr 2025 einen Anteil von 61,4 % der Plattformbuchungen und sollen bis 2031 mit einer CAGR von 6,4 % wachsen, vor anbietereigenen Direktkanälen, die im südamerikanischen Online-Reisemarkt mit 5,2 % wachsen. Die lokale Zahlungsakzeptanz bleibt ein entscheidender Vorteil für OTAs, da Käufer PIX, Geldbörsen, Raten und Konto-zu-Konto-Initiierung erwarten, die viele anbietereigene Seiten noch nicht bieten. Loyalitätsskala und B2B-Vertrieb vergrößern den Abstand weiter, da regionale Marktführer Verbraucherreisen mit White-Label-Programmen für Banken, Einzelhändler und Fluggesellschaften kombinieren. Große OTAs expandieren auch in Plattformdienstleistungen und KI-Assistenten, die an Anbieter lizenziert werden, eine Verschiebung, die transaktionsfremde Einnahmequellen und tiefere Integrationen mit Hotel- und Fluggesellschaftspartnern schafft.

Direktbuchungsstrategien konzentrieren sich auf Loyalität, Differenzierung in der Premiumkabine und Unternehmensreise-Tools, doch Paritätsdurchsetzung und Suchsichtbarkeit können OTA-Einträge in vielen südamerikanischen Märkten weiterhin begünstigen. NDC gibt Fluggesellschaften, die Legacy-Inhalte zurückhalten oder mit Aufpreis versehen können, Hebel, sodass OTAs mit NDC-Zugang Produkttiefe und reichhaltigere Zusatzleistungen aufrechterhalten. Super-Apps verkaufen Reisen an bestehende Nutzer mit eingebetteten Geldbörsen und Krediten, was den Wettbewerbsdruck auf mittelgroße OTAs erhöht. Das wahrscheinliche Ergebnis ist eine anhaltende OTA-Führung im südamerikanischen Online-Reisemarkt, solange Zahlungslokalisierung und Treueprogramme den anbietereigenen Direktfähigkeiten voraus sind, wobei künftige Marktanteilsverschiebungen an regulatorische Ergebnisse zu Paritäts- und Verhaltensregeln geknüpft sind.

Geografische Analyse

Brasilien verankert den südamerikanischen Online-Reisemarkt mit einem Anteil von 29,3 % im Jahr 2025 und der größten Basis an Online-Käufern, unterstützt durch hohe Urbanisierung und Sofortzahlungen, die den Reisebezahlvorgang vereinfachen. Luftverkehrsdaten bestätigen ein anhaltendes Passagierwachstum in Lateinamerika und der Karibik im Jahr 2025, was Kapazitäten hinzufügt und die Reiseplanung für Inlands- und Internationalsegmente unterstützt. Brasiliens Zahlungsinfrastruktur beschleunigt die mobile Konversion und erweitert die Inklusion, was die Online-Durchdringung stärkt, da Verbraucher Sofortinfrastrukturen und Geldbörsen für größere Einkäufe übernehmen. Inlandsbuchungen in Brasilien profitieren von zuverlässigen Flugplänen und starkem Loyalitätsengagement, während die Einreisennachfrage auf relative Preisvorteile in Zeiten der Real-Abwertung reagiert. Der regulatorische Schwung bei Open Finance und Zahlungsinitiierung unterstützt auch die weitere Einführung von Konto-zu-Konto-Strömen im südamerikanischen Online-Reisemarkt.

Argentinien verzeichnet das schnellste prognostizierte Wachstum mit einer CAGR von 5,88 % bis 2031 ausgehend von einer kleineren Basis im Jahr 2025 im südamerikanischen Online-Reisemarkt. Die künftige Erholung der Einreisen des Landes ist mit einer Währungsnormalisierung verknüpft, die die Preiswettbewerbsfähigkeit für ausländische Reisende wiederherstellt. Im Jahr 2025 stiegen die Ausreisen aufgrund von Währungsdynamiken und relativen Preissignalen, während die Einreisen nachließen und die durchschnittlichen Ausgaben in realen Größen sanken. Mit der Weiterentwicklung der Währungspolitik ist eine rasche Erholung der Einreisen denkbar, angetrieben durch ikonische Reiseziele, Weintourismus und Abenteuertourismus. Marktteilnehmer beobachten politische Änderungen und Zahlungsinfrastrukturen, um die Nachfrage und den Zeitpunkt eines Einreise-Wendepunkts im südamerikanischen Online-Reisemarkt einzuschätzen.

Chile und Kolumbien tragen jeweils mittlere einstellige Anteile zum südamerikanischen Online-Reisemarkt bei und weisen stabile Nachfrageprofile mit starken Freizeitreisezielen und wachsender digitaler Reife auf. Chiles Open-Finance-Einführung, die ab 2026 geplant ist, kann die Zahlungsinitiierung für den Reisebezahlvorgang katalysieren und die Händlerkosten senken. Kolumbien profitiert von steigendem internationalem Verkehr in Freizeitdrehkreuze, während sein Super-App-Ökosystem zeigt, wie eingebettete Zahlungen Reisen innerhalb von Multi-Vertikal-Plattformen verkaufen können. Peru liegt mit einem Anteil zwischen 4 % und 5 % mit stetigen Zuwächsen im Jahr 2025 und verbesserter Flughafeninfrastruktur, die sowohl den Inlands- als auch den internationalen Verkehr unterstützt. Sekundärmärkte in Uruguay, Paraguay, Bolivien, Ecuador, Guyana und Suriname bilden gemeinsam einen bedeutenden langen Schwanz, der mit besserer Konnektivität und Zahlungsakzeptanz im südamerikanischen Online-Reisemarkt wächst.

Wettbewerbslandschaft

Der südamerikanische Online-Reisemarkt erlebt eine moderate Konsolidierung unter den führenden Akteuren, während mittelgroße OTAs fragmentiert bleiben und mit steigenden Kosten für Compliance, Betrugsprävention und Kundengewinnung konfrontiert sind. Globale Plattformen behaupten ihre Dominanz durch breites Inventar, starke Markenbekanntheit und Metasuch-Integration, während regionale Spezialisten durch lokalisierte Zahlungen, Omnichannel-Vertrieb und B2B-Dienste konkurrieren. Despegars Integration in ein größeres lateinamerikanisches Portfolio demonstriert eine Strategie, die Zahlungsinfrastruktur, Treueprogramme und angrenzende E-Commerce-Zielgruppen nutzt, um Synergien zu erzielen. Super-Apps senken die marginalen Kundengewinnungskosten, indem sie Reisebuchungen mit Geldbörsen und Krediten bündeln, was den Druck auf mittelgroße OTAs ohne gebundene Nutzerbasen erhöht. Unterdessen wachsen Ferienvermietungen sowohl beim Inventar als auch bei der Nachfrage weiter, wobei Airbnbs Leistung im Jahr 2025 ein starkes regionales Engagement und die Gewinnung neuer Gäste und Gastgeber hervorhebt.

Strategiemuster im Markt lassen sich in vier Hauptansätze einteilen. Plattformführer konzentrieren sich auf die Optimierung ihres Mixes durch Treueprogramme und Direktverbraucherkanäle, während sie in KI investieren, um Suche, Service und Vermarktung zu verbessern. Regionale OTAs stärken den B2B-Vertrieb und fügen SaaS-Angebote hinzu, um Technologie für Anbieter über traditionelle Provisionen hinaus zu monetarisieren. Super-Apps integrieren Reisen mit Zahlungs- und Lieferdiensten und nutzen Geldbörsen und Kredite, um den Bezahlvorgang zu vereinfachen und Ratenoptionen anzubieten. Nischen-Disruptoren zielen auf Kategorien wie Überlandbusse und Touren ab, bieten niedrigere Provisionen und modernes UX und verlassen sich stark auf mobile Entdeckung und Sofortzahlungen, um Marktanteile zu gewinnen.

Technologische Skalierung ist ein entscheidender Faktor für Wettbewerbsvorteile. Führende OTAs setzen Passkeys, Tokenisierung und Echtzeit-Betrugserkennung ein, während kleinere Unternehmen auf Partner mit begrenzter Differenzierung angewiesen sind. Die Einführung von NDC-Inhalten belohnt Plattformen, die moderne Fluggesellschaftsdaten integrieren, und benachteiligt jene, die Legacy-Feeds verwenden, da Inhaltslücken und Aufpreise die Konversion reduzieren können. Mega-Events schaffen Spitzennachfrageperioden und Betrugsrisiken und unterstreichen den Bedarf an skalierbaren Zahlungs- und Risikomanagement-Systemen. Im Prognosezeitraum wird eine weitere Konsolidierung an den Markträndern erwartet, da Unternehmen Skalenvorteile bei Zahlungen, Risikomanagement und regulatorischer Compliance anstreben.

Marktführer der südamerikanischen Online-Reisebranche

Despegar.com Corp (includes Decolar brand)

Booking Holdings Inc. (Booking.com)

Airbnb, Inc.

CVC Corp

Expedia Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Azul Linhas Aéreas Brasileiras verließ das Chapter-11-Verfahren nach der Aufnahme von 850 Millionen USD an neuem Eigenkapital, der Reduzierung von Schulden und Leasingverpflichtungen um 2,5 Milliarden USD und der Senkung des Nettoverschuldungsgrads unter 2,5x, wobei Fusionen und Übernahmen ausgeschlossen wurden, um sich auf organisches Wachstum zu konzentrieren.

- Dezember 2025: PagBrasil und COELSA gaben eine Partnerschaft bekannt, die es 37 argentinischen Banken und Geldbörsen ermöglicht, PIX zu integrieren und grenzüberschreitende Tourismuszahlungen mit Sofortabwicklung und Anzeige in lokaler Währung für Reisende, die in Brasilien bezahlen, zu ermöglichen.

- Dezember 2025: Trip.com Group führte Trip Community ein, ein neues integriertes Reiseinhalts-Ökosystem innerhalb seiner Apps, das Inspiration, Planung und Buchung in einem einheitlichen Nutzererlebnis verbindet. Die Plattform vereint Reiseinhalte und von Erstellern generierte Einblicke mit KI-gestützten Tools wie TripGenie und Trip.Planner, um ein durchgängiges Reisedesign zu unterstützen und Nutzern zu helfen, Reisen nahtloser über das App-Erlebnis zu planen, zu buchen und zu teilen.

- Dezember 2025: Avianca erhielt Kreditrating-Upgrades von Moody's und Fitch aufgrund stärkerer Liquidität, verbesserter Verschuldung, Diversifizierung über LifeMiles und Fracht sowie Premiumprodukt-Expansion auf neuen Strecken.

Berichtsumfang des südamerikanischen Online-Reisemarkts

Der Online-Reisemarkt bezieht sich auf Reise- und Tourismusunternehmen, die Reisepläne für ihre Kunden online über eine Website oder eine mobile Anwendung planen. Der Bericht umfasst eine vollständige Hintergrundanalyse des Online-Reisemarkts in Südamerika, einschließlich einer Bewertung der aufkommenden Trends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik und eines Marktüberblicks. Der Online-Reisemarkt in Südamerika ist segmentiert nach Servicetyp (Unterkunftsbuchung, Reiseticketbuchung, Urlaubspaketbuchung und sonstige Dienste), nach Buchungsart (Direktbuchung und Reisebüros), nach Buchungsplattform (Desktop, Mobil/Tablet) und nach Geografie (Mexiko, Brasilien, Argentinien und übriges Südamerika). Der Bericht bietet Marktgrößen- und Prognosewerte für den Online-Reisemarkt in Südamerika in Milliarden USD für die oben genannten Segmente.

| Transport |

| Unterkunft |

| Urlaubspakete |

| Sonstiges |

| Desktop |

| Mobil |

| Direktbuchung (anbietereigene digitale Kanäle) |

| Online-Reisebüros (OTAs) |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Sonstiges |

| Nach Servicetyp | Transport |

| Unterkunft | |

| Urlaubspakete | |

| Sonstiges | |

| Nach Gerätetyp | Desktop |

| Mobil | |

| Nach Plattformtyp | Direktbuchung (anbietereigene digitale Kanäle) |

| Online-Reisebüros (OTAs) | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Sonstiges |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Online-Reisemarkt derzeit und wie ist der Wachstumsausblick?

Die Größe des südamerikanischen Online-Reisemarkts beträgt im Jahr 2025 46,4 Milliarden USD und soll bis 2031 bei einer CAGR von 5,81 % 65,40 Milliarden USD erreichen.

Welche Plattformen führen bei der digitalen Buchung in Südamerika?

OTAs führen mit einem Anteil von 61,4 % der Plattformbuchungen im Jahr 2025 und sollen bis 2031 mit einer CAGR von 6,4 % wachsen, unterstützt durch lokalisierte Zahlungen und Loyalitätsskala.

Wie schnell expandiert Mobil im digitalen Reisemarkt Südamerikas?

Mobilgeräte erfassten im Jahr 2025 69,2 % der Transaktionen und wachsen bis 2031 mit einer CAGR von 6,1 %, da App-basierter Bezahlvorgang und Sofortzahlungen Reibungsverluste reduzieren.

Welche Servicekategorie wächst am schnellsten?

Unterkunft ist die am schnellsten wachsende Servicekategorie mit einer bis 2031 prognostizierten CAGR von 5,93 %, unterstützt durch Ferienvermietungen und Boutique-Hotel-Angebot.

Welches Land hat den größten Anteil und welches wächst am schnellsten?

Brasilien führt mit einem Anteil von 29,3 % im Jahr 2025, während Argentinien mit einer prognostizierten CAGR von 5,88 % bis 2031 das schnellste Wachstum verzeichnet.

Seite zuletzt aktualisiert am: