Größe und Marktanteil des Marktes für Kosmetische Chirurgie und Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

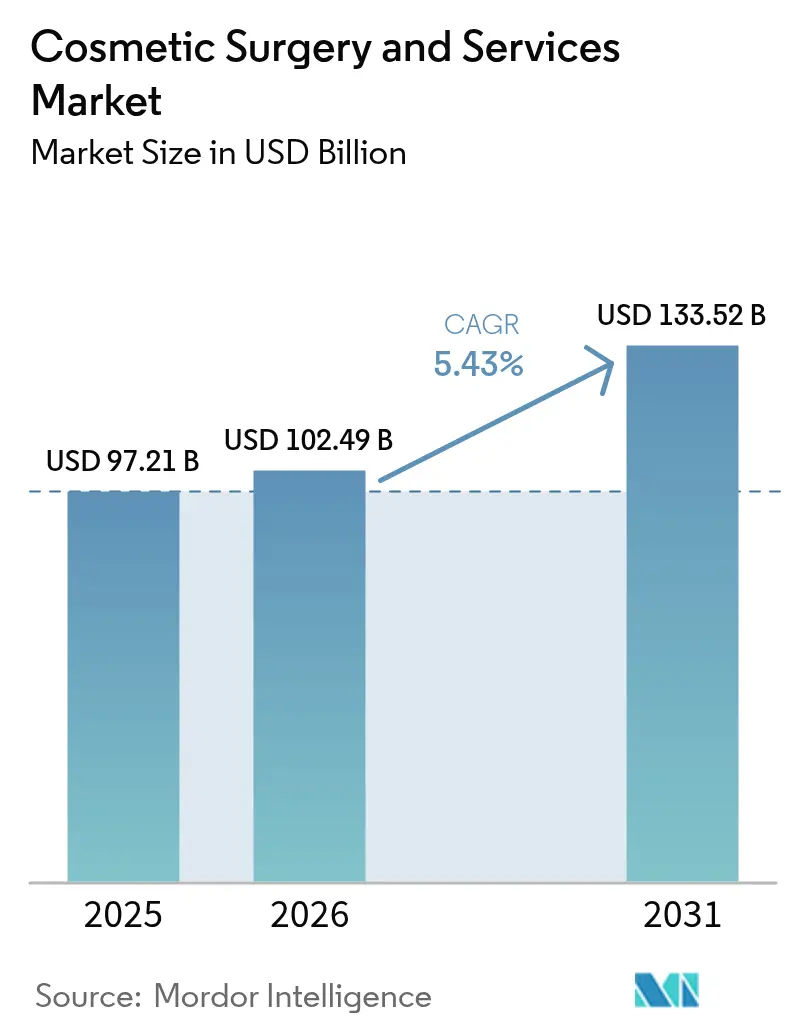

| Marktgröße (2026) | 102.49 Milliarden US-Dollar |

| Marktgröße (2031) | 133.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

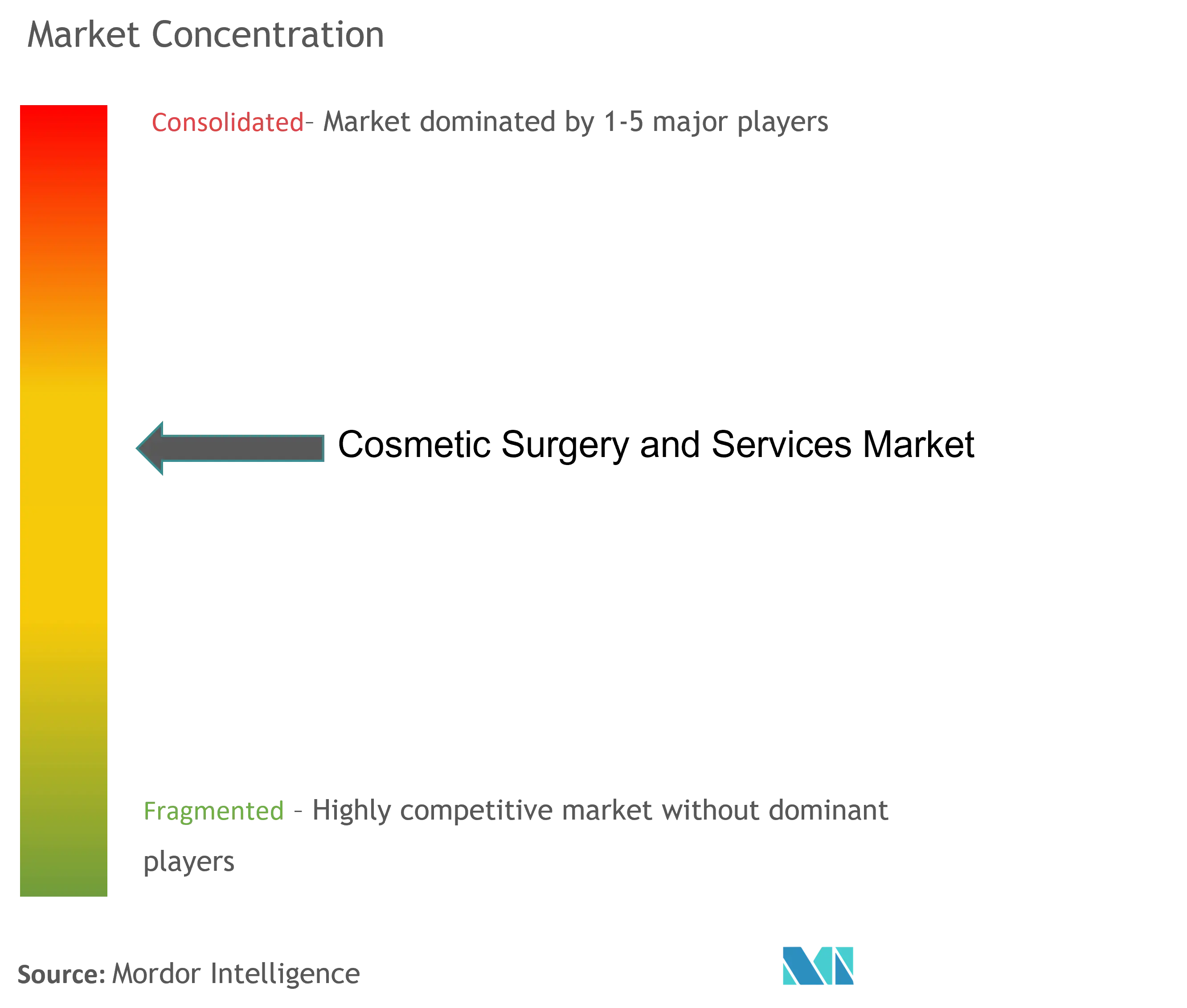

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kosmetische Chirurgie und Dienstleistungen von Mordor Intelligence

Der Markt für Kosmetische Chirurgie und Dienstleistungen wurde im Jahr 2025 auf USD 97,21 Milliarden bewertet und wird voraussichtlich von USD 102,49 Milliarden im Jahr 2026 auf USD 133,52 Milliarden bis 2031 anwachsen, mit einer CAGR von 5,43 % während des Prognosezeitraums (2026-2031). Die beschleunigte Einführung minimalinvasiver Technologien, demografische Verschiebungen hin zur ästhetischen Selbstoptimierung und die Ausweitung klinischer Indikationen für Injektionsmittel verankern die Nachfrage in entwickelten und aufstrebenden Volkswirtschaften gleichermaßen. Das Mengenwachstum wird durch den 300-prozentigen Anstieg der GLP-1-Verschreibungen zur Gewichtsreduktion verstärkt, der einen inkrementellen Bedarf an Folgeeingriffen erzeugt, während durch soziale Medien geprägte Schönheitsstandards weiterhin das Bewusstsein schärfen und die psychologische Hürde für die erstmalige Inanspruchnahme von Behandlungen senken. Die Konsolidierung unter multi-spezialisierten Klinikketten erschließt Skalenvorteile in Marketing, Beschaffung und digitalem Engagement, wodurch die Wettbewerbsschwelle für kleinere Anbieter steigt. Obwohl die regulatorische Verschärfung in Bezug auf Lizenzierung, Werbung und Produktauthentizität die Compliance-Kosten erhöht, ist der Markt für Kosmetische Chirurgie & Dienstleistungen strukturell auf eine nachhaltige Expansion im Laufe des Jahrzehnts ausgerichtet.

Wesentliche Erkenntnisse des Berichts

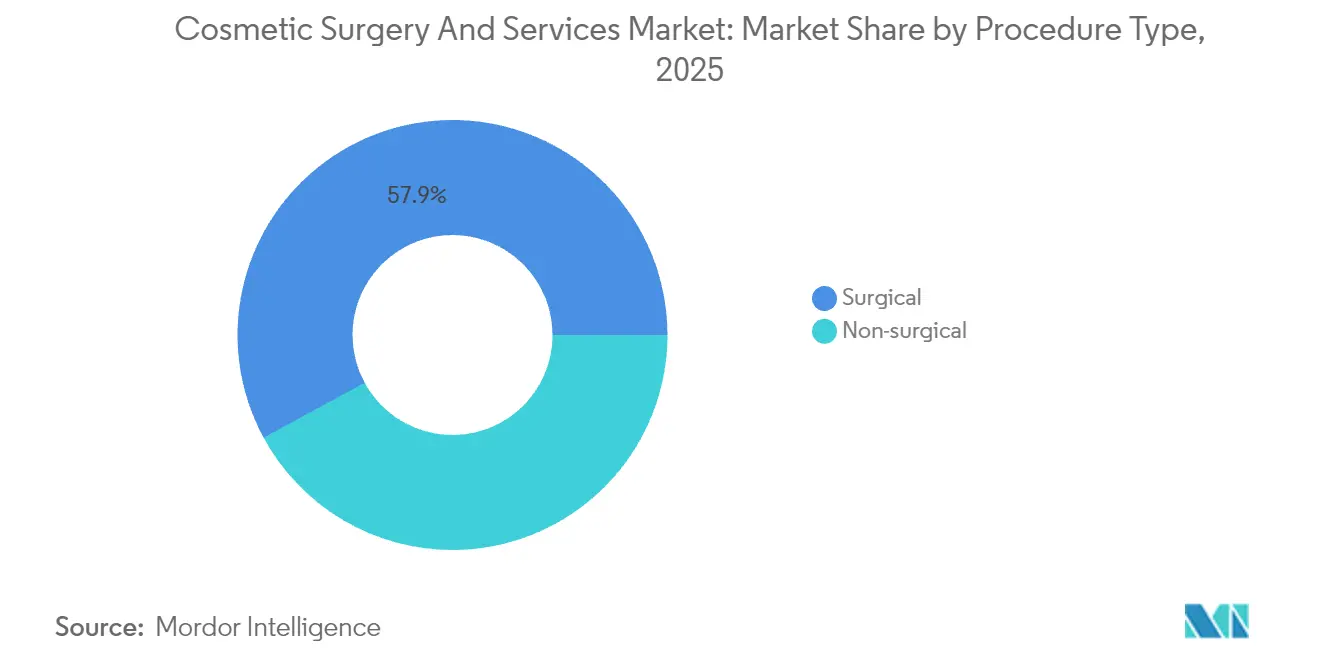

- Nach Verfahrensart führten chirurgische Eingriffe im Jahr 2025 mit einem Umsatzanteil von 57,92 %, während nicht-chirurgische Modalitäten bis 2031 die schnellste CAGR von 7,28 % verzeichnen sollen.

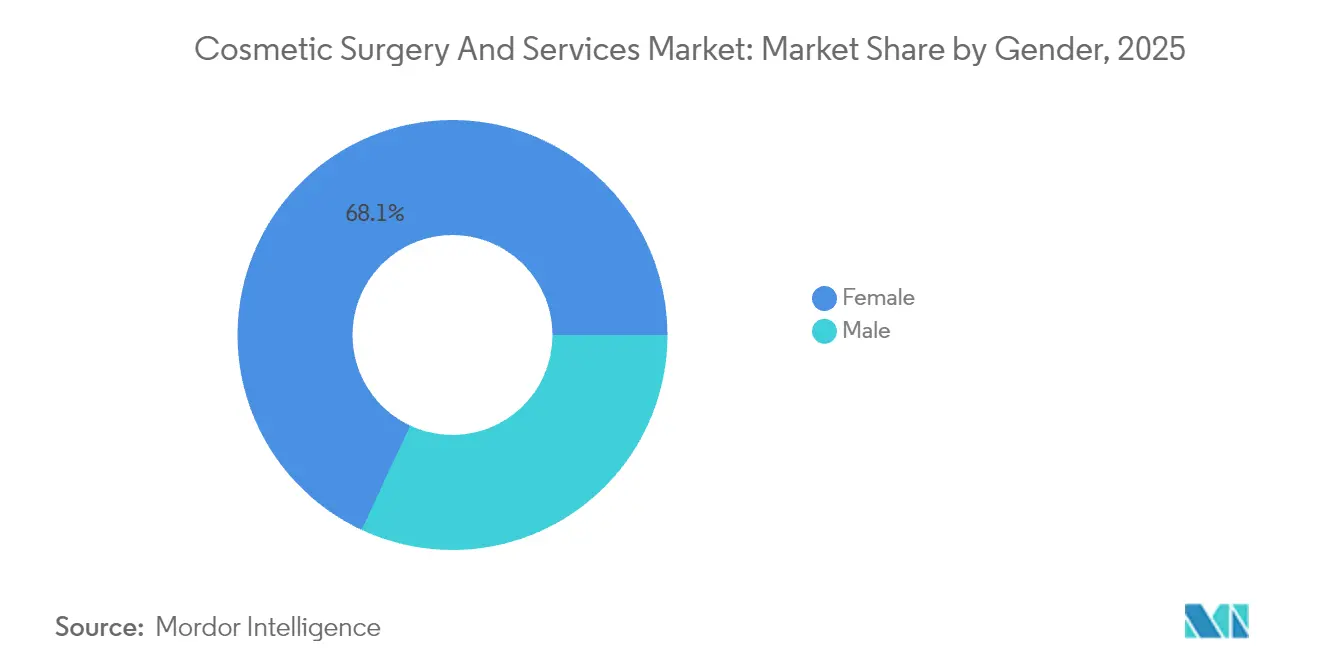

- Nach Geschlecht entfielen im Jahr 2025 68,05 % der Marktgröße für Kosmetische Chirurgie & Dienstleistungen auf weibliche Patienten; die männliche Klientel wächst bis 2031 mit einer CAGR von 6,88 %.

- Nach Altersgruppe vereinte die Kohorte der 35-50-Jährigen im Jahr 2025 einen Marktanteil von 48,01 % an Kosmetischer Chirurgie & Dienstleistungen, während das Segment der 18-34-Jährigen voraussichtlich mit einer CAGR von 7,19 % wächst.

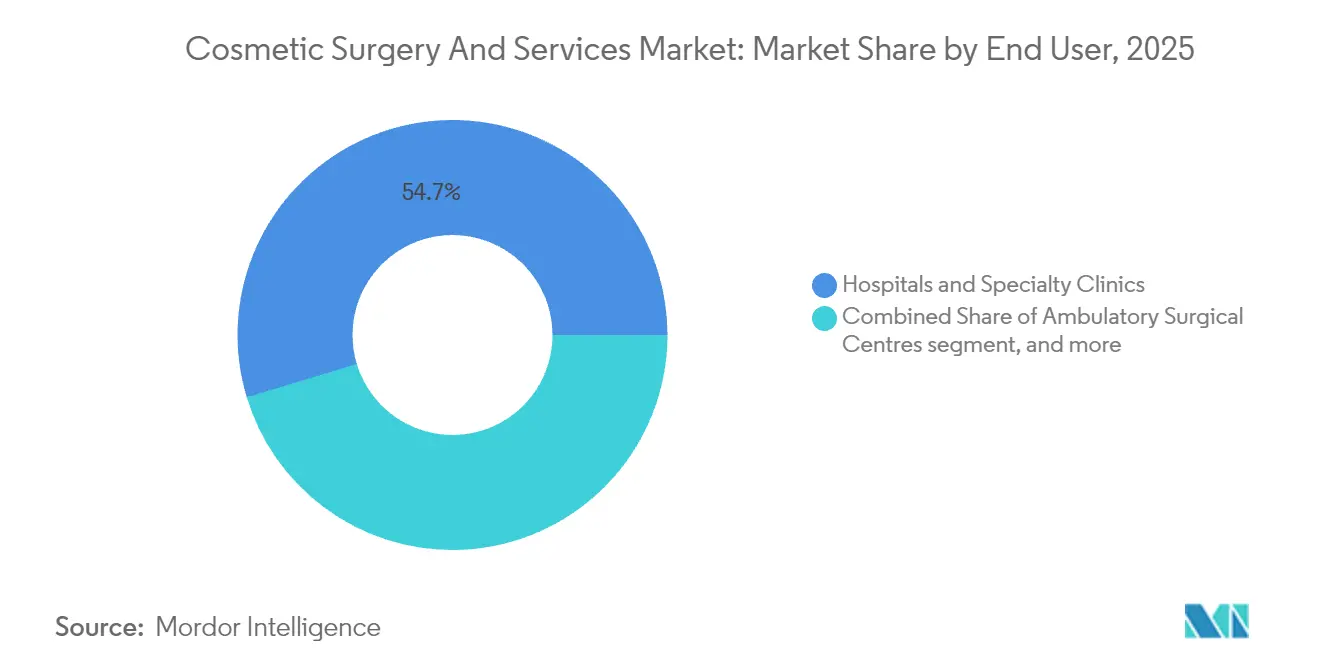

- Nach Endnutzer hielten Krankenhäuser & Fachkliniken im Jahr 2025 einen Anteil von 54,68 % am Markt für Kosmetische Chirurgie & Dienstleistungen; Medizinische Spas werden voraussichtlich bis 2031 die höchste CAGR von 7,86 % verzeichnen.

- Nach Körperbereich trugen Behandlungen im Bereich Gesicht & Kopf im Jahr 2025 61,72 % zur Marktgröße für Kosmetische Chirurgie & Dienstleistungen bei, während Eingriffe am Körper & an den Extremitäten mit einer CAGR von 7,71 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,13 %, wobei der Asien-Pazifik-Raum mit einer prognostizierten CAGR von 6,18 % bis 2031 am schnellsten wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kosmetische Chirurgie und Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | Prozentuale Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach minimal- und nicht-invasiven Verfahren | 2.1% | Global, mit frühen Gewinnen in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Technologische Fortschritte bei energiebasierten und injizierbaren Geräten | 1.8% | Global, mit Übertragungseffekten von entwickelten auf aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende soziale Medien-getriebene Schönheitsbewusstheit | 1.2% | Global, besonders stark im Asien-Pazifik-Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| GLP-1-Medikamente zur Gewichtsreduktion steigern die Nachfrage nach Konturierungsbehandlungen nach dem Gewichtsverlust | 0.9% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Private-Equity-Übernahmen schaffen Klinikkapazitäten und Marketingstärke | 0.7% | Kernbereich Nordamerika, Übertragungseffekte nach Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte Ergebnissimulation erhöht die Erstkonversionsrate | 0.5% | Zunächst entwickelte Märkte, globale Expansion | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach minimal- und nicht-invasiven Verfahren verändert Behandlungsparadigmen

Nicht-chirurgische Modalitäten machen inzwischen 80 % aller Eingriffe im Bereich der Gesichtsplastischen Chirurgie aus, wobei Neurotoxine und Dermalfüller in allen Altersgruppen bevorzugt werden[1]American Academy of Facial Plastic and Reconstructive Surgery, „2024 Annual Member Survey”, aafprs.org. Die überlegene Wirksamkeit von fraktionierten Lasern, Radiofrequenz-Microneedling und hochintensivem fokussiertem Ultraschall verkürzt die Erholungszeiträume, erhöht dadurch den Patientendurchsatz und den Umsatz pro Klinikstunde. Jüngere Verbraucher betrachten Injektionsmittel als Präventivmaßnahme und nicht als korrektive Medizin, was die Patientenlebenszyklen verlängert und wiederkehrende Umsatzströme stabilisiert. Der Markt für Kosmetische Chirurgie & Dienstleistungen profitiert von regulatorischen Rahmenbedingungen wie aktualisierten FDA-Leitlinien, die Qualitätsstandards anheben und neue Behandlungsindikationen legitimieren. Die Integration von Kombinationsprotokollen – beispielsweise Toxin-Füller-Paarungen gefolgt von Lichtenergie-Resurfacing – treibt die CAGR des nicht-chirurgischen Bereichs weiter über das chirurgische Pendant hinaus und verstärkt eine strukturelle Verschiebung im Eingriffsmix.

Technologische Fortschritte bei energiebasierten Geräten erschließen neue Umsatzquellen

KI-gestützte Hautanalysatoren, robotische Injektoren und präzise Energieplattformen erzielen Ergebnisse, die historisch gesehen auf Operationssäle beschränkt waren. Die durch Softwarealgorithmen getriebene Behandlungsindividualisierung führt zu höheren Zufriedenheitswerten und Weiterempfehlungen, was die Patientengewinnungskosten senkt. Radiofrequenz-Microneedling- und fraktionierte CO₂-Systeme erzielen Premium-Preispunkte aufgrund sichtbarer Kollagenremodellierung innerhalb verkürzter Ausfallzeitfenster. Gerätehersteller entwickeln gemeinsam Exosom-angereicherte Protokolle, die regenerative Medizin mit Energieabgabe kombinieren und hybride Behandlungen erzeugen, die Preisdifferenzierung unterstützen. Innovationszentren im Asien-Pazifik-Raum beschleunigen iterative Produktaktualisierungen, verkürzen globale Markteinführungszyklen und erweitern die adressierbare Basis des Marktes für Kosmetische Chirurgie & Dienstleistungen.

Der Einfluss sozialer Medien treibt beispiellose Raten der Eingriffserwägung an

Verbraucher, die täglich mehr als vier Stunden ästhetischen Inhalten ausgesetzt sind, zeigen eine 87,9-prozentige Wahrscheinlichkeit, einen kosmetischen Eingriff in Betracht zu ziehen. Plattformfilter, die Hauttextur und Gesichtssymmetrie idealisieren, normalisieren ästhetische Modifikationen, während die „Dupe-Kultur” die reale Nachbildung digitaler Verschönerungen fördert. Das Phänomen hat sich zu einem gemeinschaftlichen Verhalten entwickelt, da Nutzer kollektiv „Beauty-Fandom”-Ideale anstreben. Kliniken berichten, dass potenzielle Patienten nun mit kuratierten Referenzbildern erscheinen, die präzise Behandlungsziele vorgeben, was die Beratungszeit verkürzt, aber die Messlatte für die Bereitstellung individualisierter Ergebnisse erhöht. Der Markt für Kosmetische Chirurgie & Dienstleistungen weist daher größere Budgets für in sozialen Medien beheimatete Aufklärungskampagnen zu, die darauf abzielen, Erwartungen zu steuern und Fehlinformationen entgegenzuwirken.

GLP-1-Medikamente zur Gewichtsreduktion erzeugen unerwartete ästhetische Nachfrage

Die Verschreibungsmengen für GLP-1-Analoga sind um 300 % gestiegen, und Kliniker dokumentieren einen 50-prozentigen Anstieg der Anfragen nach Fetttransplantationen zur Bekämpfung der Volumenverluste des sogenannten „Ozempic-Gesichts”. Auch Anfragen zur Körperkonturierung nehmen zu, da schneller Gewichtsverlust zu Hauterschlaffung und Konturunregelmäßigkeiten führt. Anbieter entwickeln integrierte Behandlungspfade, die Hautstraffung und Volumengebung rund um vorhersehbare pharmakologische Meilensteine staffeln. Gegenseitige Überweisungsmodelle zwischen bariatrischen Spezialisten und ästhetischen Chirurgen monetarisieren angrenzende Patientenbedürfnisse und erweitern die Marktdurchdringung für Kosmetische Chirurgie & Dienstleistungen bei gesundheitsmotivierten Bevölkerungsgruppen.

Analyse der Hemmnisauswirkung*

| Hemmnis | Prozentuale Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Regulierungsgenehmigungen und Lücken bei der Anbieterlizenzierung | -1% | Global | Langfristig (≥ 4 Jahre) |

| Nebenwirkungen nach Eingriffen und Sicherheitsbedenken | -0.8% | Global | Mittelfristig (2-4 Jahre) |

| Zollbedingte Kostensteigerungen für importierte Injektionsmittel/Füller | -0.6% | Von Importen abhängige Märkte in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Infiltration durch gefälschte Produkte über den elektronischen Handel | -0.4% | Aufstrebende Volkswirtschaften mit hoher Online-Handelsdurchdringung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Regulierungsgenehmigung schafft Marktzugangsbarrieren

Die ausstehende Lizenzierungsreform im Vereinigten Königreich veranschaulicht einen globalen Vorstoß für strengere Beglaubigung, Einrichtungsstandards und Werbekontrollen, die Eintrittsbarrieren und Betriebskosten erhöhen werden. In den Vereinigten Staaten fügen verlängerte FDA-Überprüfungszeiträume für neue Dermalfüller ein Risiko hinsichtlich der Markteinführungszeit für Hersteller hinzu und verzögern die Umsatzrealisierung. Die europäische Medizinprodukteverordnung stellt rigide klinische Nachweispflichten auf, die kleinere Unternehmen als belastend empfinden, was den Wettbewerbsvorteil zugunsten gut kapitalisierten Marktteilnehmer verschiebt. Insgesamt dämpfen diese Maßnahmen die Wachstumstrajektorie des Marktes für Kosmetische Chirurgie & Dienstleistungen, indem sie Produkteinführungen verlangsamen und die Expansion der Anbieter einschränken.

Sicherheitsbedenken und die Infiltration durch gefälschte Produkte gefährden das Marktvertrauen

Im elektronischen Handel entdecktes gefälschtes Botulinumtoxin hat die Verbraucherängste verstärkt und zu verstärkten Durchsetzungsmaßnahmen geführt. Hochgradig öffentlichkeitswirksame Komplikationen im Zusammenhang mit unzureichend überwachten Medizinischen Spas haben Regulierungsbehörden dazu veranlasst, den Tätigkeitsbereich für nicht-ärztliche Injektoren einzuschränken. Rückrufaktionen wie jene von La Roche-Posay für benzolkontaminierte Produkte zeigen, wie Qualitätsmängel den Markenwert im gesamten ästhetischen Ökosystem erodieren können. Erhöhte Wachsamkeit erhöht den Gemeinkosten für Authentizitätsprogramme und Versicherungsprämien, was potenziell die erstmalige Adoptionsrate im Markt für Kosmetische Chirurgie & Dienstleistungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahrensart: Chirurgische Dominanz sieht sich nicht-chirurgischer Disruption gegenüber

Chirurgische Eingriffe hielten im Jahr 2025 einen Marktanteil von 57,92 % im Markt für Kosmetische Chirurgie & Dienstleistungen, gestützt durch Erstattungsunterstützung für rekonstruktive Indikationen und relativ dauerhafte Ergebnisse. Nicht-chirurgische Kategorien beschleunigen sich jedoch mit einer CAGR von 7,28 %, angetrieben durch Injektionsmittel und Energiegeräte, die quasi-chirurgische Ergebnisse ohne Vollnarkose oder verlängerte Ausfallzeit liefern.

Lidchirurgie und Liposuktion bleiben die häufigsten chirurgischen Eingriffe, aber rückläufige Volumina bei Brustvergrößerungen deuten auf eine Verlagerung der Patienten hin zu weniger invasiven Verbesserungen hin. Umgekehrt übertraf Botulinumtoxin 7,9 Millionen Sitzungen und Hyaluronsäure-Füller erreichten 6,3 Millionen Injektionen, was den Schwung unterstreicht, der die Kalkulation der Marktgröße für Kosmetische Chirurgie & Dienstleistungen zugunsten von Schnellbehandlungen mit abonnementartig wiederkehrenden Raten umgestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Geschlecht: Männliche Bevölkerungsgruppe entwickelt sich zur wachstumsstarken Chance

Weibliche Patienten verankerten die Nachfrage weiterhin bei 68,05 % der Marktgröße für Kosmetische Chirurgie & Dienstleistungen im Jahr 2025. Die männliche Beteiligung steigt jedoch mit einer prognostizierten CAGR von 6,88 % bis 2031, da eine sich wandelnde Arbeitsplatzkultur Investitionen in das Erscheinungsbild bei Männern normalisiert.

Haartransplantation dominiert das größte männliche Volumen, doch die Akzeptanz von Neurotoxinen, Füllern und Kieferkonturierungslösungen nimmt zu, da sich die Produktbotschaften hin zu diskreten, maskulinen Ergebnissen wandeln. Kliniken schulen ihr Personal in männlicher Gesichtsanatomie um und vermarkten über professionelle Netzwerkkanäle, um diesen inkrementellen Anteil am Markt für Kosmetische Chirurgie & Dienstleistungen zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Altersgruppe: Jüngere Bevölkerungsgruppen treiben die Einführung präventiver Behandlungen voran

Verbraucher im Alter von 35-50 Jahren machten 48,01 % der Eingriffe aus, unterstützt durch ein Einkommenspeak und etablierte ästhetische Routinen. Das Segment der 18-34-Jährigen zeigt eine höhere Dynamik und wächst mit einer CAGR von 7,19 %, da die „Präverjüngung”-Mentalität einen früheren Einstieg in Behandlungszyklen fördert.

Millennial- und Gen-Z-Patienten priorisieren subtile, kumulative Verbesserungen, die mit in sozialen Medien sichtbaren Genesungszeitleisten übereinstimmen, was die Nachfrage nach Injektionsmitteln und Niederenergie-Resurfacing stärkt. Dieser Wandel verlängert den Lebzeitumsatz pro Patient und erweitert den prospektiven Trichter für Anbieter im gesamten Markt für Kosmetische Chirurgie & Dienstleistungen.

Nach Endnutzer: Medizinische Spas gewinnen durch Zugänglichkeit Marktanteile

Krankenhäuser & Fachkliniken hielten im Jahr 2025 einen Marktanteil von 54,68 % im Markt für Kosmetische Chirurgie & Dienstleistungen, angetrieben durch breite Eingriffs-Portfolios und robuste Sicherheitsinfrastruktur. Medizinische Spas hingegen wachsen mit einer CAGR von 7,86 % und nutzen entspannte Atmosphären, verbraucherfreundliches Branding und digitale Buchungsfreundlichkeit.

Private-Equity-Investoren aggregieren regionale Spa-Ketten, um standardisierte Erlebnisse zu schaffen und Marketingausgaben zu skalieren – ein Modell, das die Durchdringung in suburbanen und städtischen Zentren zweiter Ordnung beschleunigen soll. Diese Entwicklungen diversifizieren die Servicekanäle und stärken das Mengenwachstum im Markt für Kosmetische Chirurgie & Dienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Körperbereich: Gesichtsbehandlungen führen, während Körpereingriffe starkes Wachstum zeigen

Eingriffe im Bereich Gesicht & Kopf machten 61,72 % des Umsatzes aus und spiegeln hohe Sichtbarkeit und kontinuierliche Produktinnovation wider, die Patienten in Wartungsregimen einbindet. Behandlungen an Körper & Extremitäten, die von der durch GLP-1-induzierten Gewichtsverlust-Nachsorge profitieren, wachsen mit einer CAGR von 7,71 %.

Technologischer Wissenstransfer von Gesichts- auf Körperplattformen – wie Radiofrequenz-Microneedling zur Bauchdeckenstraffung – erweitert die gesamten adressierbaren Sitzungen. Anbieter bündeln nun Gesichts- und Körperdienstleistungen, erhöhen die durchschnittlichen Transaktionswerte und vertiefen das Marktgrößenpotenzial für Kosmetische Chirurgie & Dienstleistungen pro Patient.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,13 % am Markt für Kosmetische Chirurgie & Dienstleistungen, gestützt durch insgesamt 6,2 Millionen Eingriffe und die Kostenträgerunterstützung für ausgewählte rekonstruktive Fälle. Die Dichte klinischer Forschung und ein ausgereiftes regulatorisches Umfeld fördern die frühzeitige Einführung fortschrittlicher Geräte und Injektionsmittel und sichern Premium-Preise.

Europa bietet ein fragmentiertes, aber bedeutendes Chancenspektrum, wobei westliche Märkte wie Deutschland und Frankreich stabile Eingriffs-Volumina mit wachsendem Medizintourismus kombinieren. Die bevorstehenden Lizenzierungsreformen im Vereinigten Königreich sollen die Betreiberqualität anheben und gleichzeitig unterkapitalisierte Kliniken unter Druck setzen. Osteuropa bietet ein überdurchschnittliches Wachstum, da verfügbare Einkommen steigen und grenzüberschreitende Eingriffspakete zugänglicher werden.

Der Asien-Pazifik-Raum verzeichnet die schnellste CAGR von 6,18 %, getrieben durch Chinas zweistelliges Wachstum, Japans hohe Akzeptanz nicht-chirurgischer Behandlungen und Südkoreas Status als globales Zentrum für ästhetische Innovation. Vorteile der inländischen Geräteherstellung senken die Inputkosten und ermöglichen aggressiven Preiswettbewerb sowie eine breitere Zugänglichkeit. Australiens neue Sicherheitsstandards sollen das Vertrauen der Verbraucher stärken und den Markt für Kosmetische Chirurgie & Dienstleistungen in Ozeanien festigen.

Südamerika und der Nahe Osten & Afrika entwickeln sich zu aufstrebenden Wachstumsmotoren. Brasiliens 2,4 Millionen chirurgische Eingriffe bestätigen eine tiefe kulturelle Affinität zur ästhetischen Verbesserung, während strengere Protokolle zur Kosmetikregistrierung die Transparenz der Lieferkette verbessern. Golfstaaten nutzen medizinische Tourismuskorridore und ein hohes Pro-Kopf-Einkommen, obwohl geopolitische Unsicherheit die kurzfristigen Investitionsneigungen dämpft.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. AbbVies Allergan Aesthetics, Galderma und Merz verankern gemeinsam breite Portfolios, die Neurotoxine, Füller und Energiegeräte umfassen und kategoriübergreifende Bündelungsstrategien ermöglichen[3]The Aesthetic Society News Bureau, „Quarterly Market Insights 2025”, theaestheticsociety.org. Private-Equity-gestützte Übernahmen bilden Multi-Standort-Plattformen, die günstige Lieferantenverträge aushandeln und einheitliche elektronische Gesundheitsaktensysteme einsetzen, um Ergebnisse zu standardisieren.

Technologieinvestitionen sind ein zentrales Differenzierungsmerkmal. Führende Gruppen erproben KI-gestützte Ergebnissimulatoren, die die Konversionsrate von Beratung zu Eingriff erhöhen, während robotische Injektoren darauf abzielen, die Variabilität des Anwenders und das Haftpflichtrisiko zu reduzieren. Auf Männer ausgerichtete Produktlinien, regenerative Zusätze und Kombinationstherapie-Pakete stellen Weißräume dar, die verstärkte F&E-Aufmerksamkeit erhalten.

Zu den aufstrebenden Disruptoren zählen teleästhetische Plattformen, die Fernkonsultationen und Heimenergiegeräte anbieten. Regulatorische Hürden im Zusammenhang mit der FDA-Zulassung und der Anbieterlizenzierung schaffen jedoch einen Schutzwall zugunsten von Unternehmen mit etablierten Compliance-Infrastrukturen. Der Markt für Kosmetische Chirurgie & Dienstleistungen balanciert daher Innovationsgeschwindigkeit gegen sicherheitsgetriebene Governance und gestaltet ein Wettbewerbsfeld, in dem Kapitaltiefe und technologische Kompetenz die Marktanteilsgewinne bestimmen.

Branchenführer im Markt für Kosmetische Chirurgie und Dienstleistungen

Bausch Health Companies Inc.

Johnson and Johnson

AbbVie Inc.

Galderma SA

Merz Pharma GmbH & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die FDA gibt Evolysse-Hyaluronsäure-Füller für die Behandlung von Nasolabialfalten frei und bereichert damit die Auswahlmöglichkeiten der Anwender und verstärkt den Preiswettbewerb im mittleren Gesichtsbereich

- März 2025: XWELL verpflichtet sich, USD 4 Millionen für den Erwerb von US-amerikanischen Medizinischen Spas aufzuwenden, was die Überzeugung der Investoren in skalierbare, wellnessorientierte Liefermodelle unterstreicht

- Dezember 2024: Lorena Investments erwirbt sk:n clinics und The Harley Medical Group und intensiviert damit die Klinikkonsolidierung im Vereinigten Königreich

Globaler Berichtsumfang des Marktes für Kosmetische Chirurgie und Dienstleistungen

Kosmetische plastische Chirurgie umfasst chirurgische und nicht-chirurgische Eingriffe, die Strukturen des Körpers verbessern und umformen, um das Erscheinungsbild und das Selbstvertrauen zu steigern. Da sie elektiv ist, wird kosmetische Chirurgie in der Regel nicht von der Krankenversicherung abgedeckt. Der Markt für Kosmetische Chirurgie und Dienstleistungen ist segmentiert nach Behandlungsart (chirurgisch (Brustvergrößerung, Liposuktion, Bauchdeckenstraffung, Lidchirurgie, Bruststraffung) und nicht-chirurgisch (Botulinumtoxin, Dermalfüller, Laser-Haarentfernung, Photorejuvenation, Mikrodermabrasion)) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in USD Millionen für die oben genannten Segmente.

| Chirurgisch |

| Nicht-chirurgisch |

| Weiblich |

| Männlich |

| 18-34 Jahre |

| 35-50 Jahre |

| 51 Jahre und älter |

| Krankenhäuser & Fachkliniken |

| Ambulante Chirurgische Zentren |

| Medizinische Spas / Ästhetische Kliniken |

| Gesicht & Kopf |

| Brust |

| Körper & Extremitäten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verfahrensart | Chirurgisch | |

| Nicht-chirurgisch | ||

| Nach Geschlecht | Weiblich | |

| Männlich | ||

| Nach Altersgruppe | 18-34 Jahre | |

| 35-50 Jahre | ||

| 51 Jahre und älter | ||

| Nach Endnutzer | Krankenhäuser & Fachkliniken | |

| Ambulante Chirurgische Zentren | ||

| Medizinische Spas / Ästhetische Kliniken | ||

| Nach Körperbereich | Gesicht & Kopf | |

| Brust | ||

| Körper & Extremitäten | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kosmetische Chirurgie & Dienstleistungen im Jahr 2026?

Er wird auf USD 102,49 Milliarden bewertet und wird voraussichtlich mit einer CAGR von 5,43 % auf USD 133,52 Milliarden bis 2031 wachsen.

Welche Verfahrenskategorie expandiert am schnellsten?

Nicht-chirurgische Behandlungen, einschließlich Injektionsmittel und energiebasierte Geräte, wachsen mit einer CAGR von 7,28 %.

Welche Region zeigt die höchste Wachstumsdynamik?

Der Asien-Pazifik-Raum führt das Wachstum mit einer prognostizierten CAGR von 6,18 % an, angetrieben durch steigende Einkommen und sich wandelnde Kulturnormen.

Welche demografische Gruppe treibt die neue Nachfrage an?

Das Segment der 18-34-Jährigen wächst mit einer CAGR von 7,19 %, da präventive „Präverjüngung” an Popularität gewinnt.

Wie beeinflussen GLP-1-Medikamente zur Gewichtsreduktion die Nachfrage?

Nebenwirkungen des schnellen Gewichtsverlusts fördern einen 50-prozentigen Anstieg von Fetttransplantationen und verwandten Konturierungseingriffen.

Was ist die wichtigste regulatorische Herausforderung, mit der Anbieter konfrontiert sind?

Strengere Lizenzierungs- und Produktzulassungsanforderungen, insbesondere im Vereinigten Königreich und in der EU, erhöhen Compliance-Kosten und verzögern den Markteintritt.

Seite zuletzt aktualisiert am: